17 Ноя 2012 | Новости | Бухгалтер | 8 671 |  голосов: 14

голосов: 14

С 2013 года торговые компании могут сами выбирать, какой режим использовать – ЕНВД или иную систему. Поскольку «вмененка» теперь необязательна, можно рассчитать, какую выгоду получит компания от перехода на «упрощенку».

ЕНВД или «расходная упрощенка»

Сейчас многие компании вынуждены применять ЕНВД, поскольку такая обязанность установлена Налоговым кодексом РФ. Но с 2013 года торговые фирмы смогут сами решать, какой режим выбрать, так как «вмененка» станет добровольной ( п. 1 ст. 346.28 НК РФ ).

Налоги ИП. Как выбрать систему налогообложения: УСН, ОСНО, ЕСХН, ЕНВД, ПСН

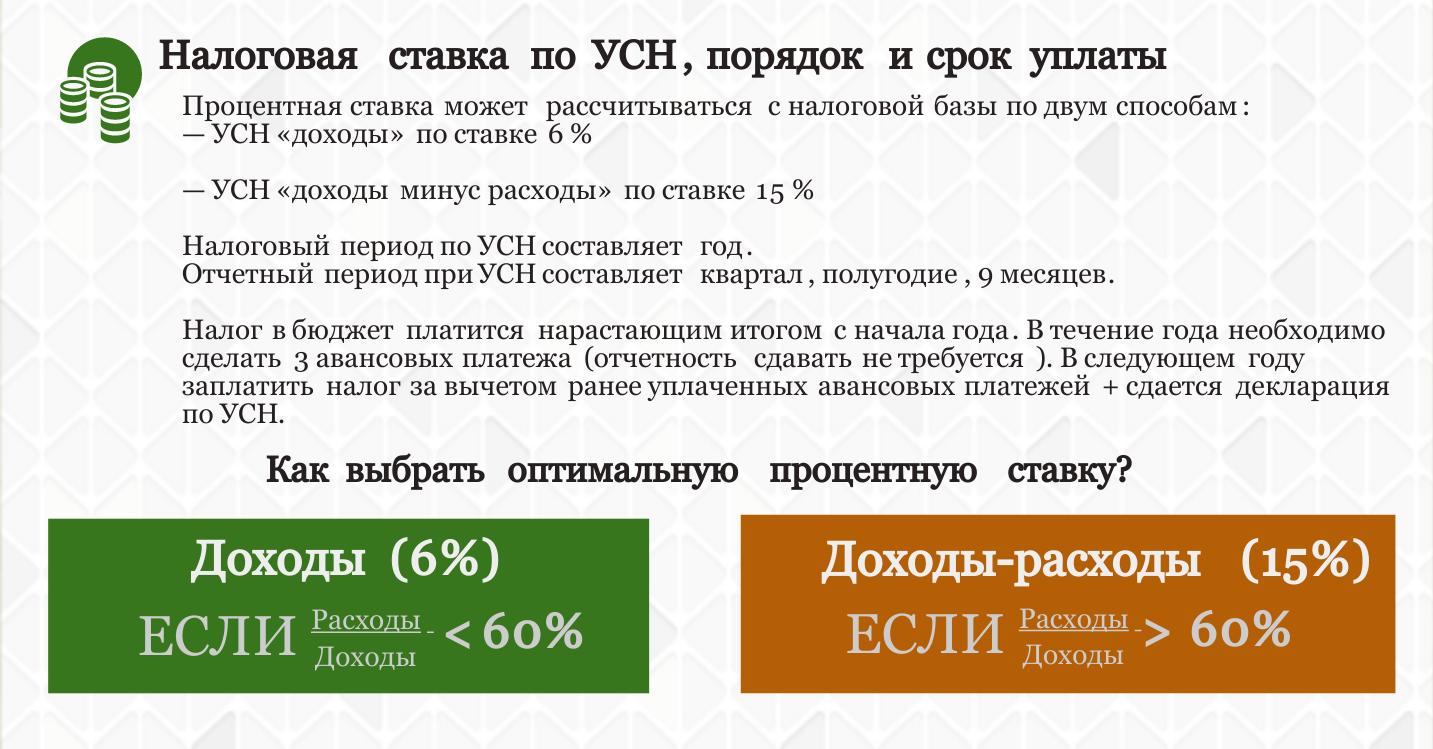

Для УСН с объектом «доходы минус расходы» важно, какой финансовый результат получила компания. Чем выше прибыль, тем больше сумма налога. Поэтому при высокой доходности выгоднее остаться на ЕНВД. Плюс «вмененки» и в том, что компания не потеряет право на спецрежим, если доходы за год превысят 60 млн руб. При доходах выше этого лимита сумма ЕНВД не изменится, а на «упрощенке» потребуется пересчитать налоги по общей системе и доплатить НДС и налог на прибыль, а также налог на имущество.

УСН с высоким уровнем доходов может быть выгоднее ЕНВД, если в регионе действует льготная ставка. Общая ставка равна 15 процентам, но регионы вправе ее снизить до 5 процентов ( п. 2 ст. 346.20 НК РФ ).

При выборе из двух систем надо учитывать также и риски. На «упрощенке» потребуется подтвердить расходы. Если при проверке инспекторы не примут всю сумму, налог увеличится. ЕНВД может быть невыгоден, если доходы компании резко упадут, ведь «вмененный» налог все равно потребуется платить с физического показателя.

В то же время при применении УСН налог исчисляется только с разницы между доходами и расходами. Исключение из этого правила – совсем уж низкая прибыль или убыточная деятельность, при которой надо перечислить в бюджет минимальный налог – 1 процент с доходов ( п. 6 ст. 346.18 НК РФ ).

Если же компания ведет помимо розничной торговли оптовую, в отношении которой применяет «упрощенку», то у нее будет еще один довод в пользу данного спецрежима. Дело в том, что при совмещении ЕНВД и УСН компании обязаны вести раздельный учет (п. 8 ст. 346.18 НК РФ). А при применении одной и той же системы налогообложения по всем видам деятельности необходимость в организации раздельного учета отпадет.

Выбор между ЕНВД и УСН с доходов

«Упрощенка» с доходов выгоднее, чем «вмененка», если доходы компании невысокие. Причем и при «упрощенке» с объектом «доходы», и при уплате ЕНВД страховые взносы и пособия по временной нетрудоспособности (выплаченные за счет компании) уменьшают сумму рассчитанного налога на одинаковый лимит – 50 процентов ( п. 3 ст. 346.21 , п. 2 ст. 346.32 НК РФ).

Поэтому можно вывести формулу зависимости между физическим показателем и доходами. И по этим данным определить, что выгоднее применять. Отметим, что выбор «упрощенки» рискован, если доходы компании возрастут, ведь тогда увеличится и сам налог.

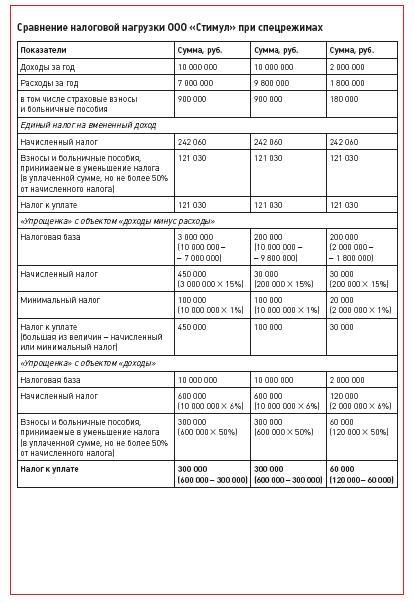

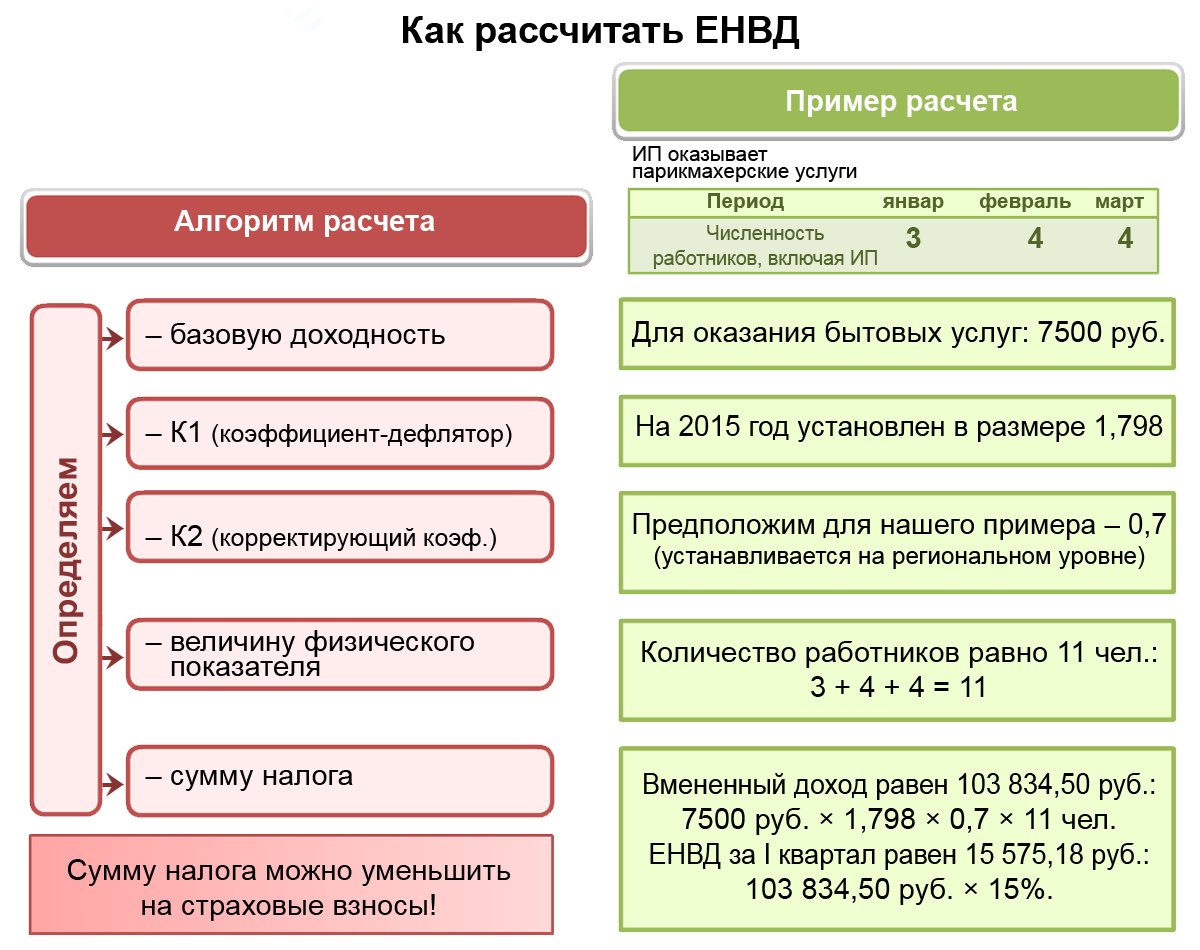

Пример 1. ООО «Стимул» торгует в розницу через магазин. При таком виде торговли компания платит единый налог на вмененный доход с площади торгового зала, величина которой составляет 50 кв. м. Базовая доходность с 1 кв. м – 1800 руб. Физический показатель – площадь зала (ФП).

Если учесть К1 текущего года (1,4942) и коэффициент К2, равный 1, то для расчета ЕНВД за год можно использовать следующую формулу:

ЕНВД = 1800 руб. х 1,4942х 1 х ФП х 12 мес. х 15%.

Перемножив все данные, получим соотношение:

ЕНВД = 4841,21 руб. х ФП.

Налоговая нагрузка на УСН будет одинаковой при равенстве:

4841,21 руб. х ФП = Доходы х 6%.

Доходы = ФП х 80 686,83 руб.

Подставим в формулу значение физического показателя (площадь зала – 50 кв. м). Получится, что компании выгоден любой режим, если доходы за год равны 4 034 341,5 руб. (80 686,83 руб.х 50 кв. м). Если доходы меньше, выгоднее применять «упрощенку» с доходов. Если они больше, то ЕНВД.

Выбор из трех режимов

Единую формулу зависимости между тремя налоговыми спецрежимами вывести сложно, так как в ней несколько неизвестных показателей: физический показатель на ЕНВД, размер доходов и расходов, сумма страховых взносов и больничных пособий, а также ставка единого «упрощенного» налога. Поэтому удобнее пояснить расчет на конкретном примере.

Пример 2. Воспользуемся условиями примера 1 и при этом предположим, что ООО «Стимул» заплатит за год взносы с доходов работников и больничные пособия в сумме 900 000 руб. Тогда ЕНВД за год (то есть суммарно за четыре квартала) составит 242 060 руб. (1800 руб. х 1,4942 х 1 х 50 кв. м х 12 мес. х 15%). После уменьшения на сумму взносов и больничных (хотя они уплачены в размере 900 000 руб., налог можно уменьшить лишь вдвое) ЕНВД составит 142 060 руб. (242 060 руб. х 50%). Сравним, что выгоднее – ЕНВД или УСН – при разном уровне доходов и расходов:

Предположим, что в регионе действует обычная ставка налога на «упрощенке» – 15 процентов.

Как видно из приложения, при доходах 10 000 000 руб. в год и расходах 7 000 000 руб. компании лучше применять ЕНВД. Однако при тех же высоких доходах и практически равной сумме расходов (9 800 000 руб.) более оптимальной окажется «упрощенка» с объектом «доходы минус расходы». Несмотря на то что компания заплатит минимальный налог (100 000 руб.), выгода составит 21 030 руб. (121 030 –- 100 000).

Если при той же облагаемой базе (200 000 руб.) у компании низкие доходы (2 000 000 руб.), то «упрощенка» еще выгоднее, причем с любым объектом. Налог на «упрощенке» с объектом «доходы» составит 60 000 руб., то есть экономия – 61 030 руб. (121 030 – 60 000). А при объекте «доходы минус расходы» сумма налога равна 30 000 руб., а экономия – 91 030 руб. (121 030 – 30 000).

Важно!

Если доходы незначительно превышают расходы, компании может быть выгоднее применение УСН с объектом «доходы минус расходы», чем уплата ЕНВД. Причем в этом случае при наличии иных видов деятельности, не подпадающих под «вмененку», не придется вести раздельный учет по этим спецрежимам.

голосов: 14

Источник: ecoplus-buh.ru

ЕНВД или УСН для ИП: что выбрать

УСН доступна не всем предпринимателям, а только тем, у которых средняя численность работников не превышает 100 человек, остаточная стоимость основных средств — 100 млн. руб., а доходы за 9 месяцев 2016 года не больше 59 805 000 руб.(подп. 15 п. 3 ст. 346.12 НК РФ). Подробности — в статье «Лимит для перехода на УСН с 2017 года».

Преимущества УСН по сравнению с общим режимом налогообложения следующие:

- С доходов от предпринимательской деятельности не надо платить НДФЛ и НДС, ИП не платит налог на имущество (за исключением налога на имущество с кадастровой стоимости).

- Декларация по единому налогу при УСН подается всего один раз в год.

- Бизнесмену на упрощенке не нужно составлять счета-фактуры.

- Можно выбрать наиболее выгодны объект налогообложения — доходы или доходы минус расходы.

Недостатки упрощенки вот какие:

- Из-за того, что ИП на УСН не начисляют НДС и не выставляют покупателям счета-фактуры, можно потерять потенциальных клиентов.

- При объекте «доходы минус расходы» — закрытый перечень расходов, которые можно учитывать при налогообложении (п. 1 ст. 346.16 НК РФ). А иногда нужно платить минимальный налог в размере 1% от полученных доходов (п. 6 ст. 346.18 НК РФ). Кроме того, налоговый учет затрат вести сложно.

- Нельзя заниматься производством подакцизных товаров, добычей и реализацией полезных ископаемых, за исключением общераспространенных (подп. 8 п. 3 ст. 346.12 НК РФ).

ЕНВД для ИП

На вмененке могут работать далеко не все предприниматели.

Во-первых, ЕНВД введен не во всех муниципальных образованиях. Во-вторых, ЕНВД платят только по тем видам деятельности, которые указаны в пункте 2 статьи 346.26 Налогового кодекса РФ (например, в отношении бытовых и ветеринарных услуг, услуг по ремонту, розничной торговле и пр.). В-третьих, численность персонала не должна превышать 100 человек (п. 2.1 и 2.2 ст. 346.26, п. 1 ст.

346.28 НК РФ).

Преимущества вмененки следующие:

- С доходов от предпринимательской деятельности не надо платить НДФЛ и НДС, ИП не платит налог на имущество (за исключением налога на имущество с кадастровой стоимости).

- Налоговая нагрузка стабильна и известна заранее.

- Отчетности мало.

- Не нужно составлять счета-фактуры

- Нет необходимости вести налоговый учет доходов и расходов.

Недостатки вмененки вот какие:

- Фиксированный ЕНВД придется платить, даже если нет доходов (нулевой отчетности по ЕНВД не бывает).

- ЕНВД можно снизить только на страховые взносы и выданные работникам пособия, а также с помощью корректирующих коэффициентов.

- Отчетность по ЕНВД ежеквартальная.

Когда возможен переход на ЕНВД или УСН для ИП

Ответ на вопрос, стоит ли сейчас выбирать ЕНВД или УСН для ИП, зависит еще и от особенностей перехода на каждый спецрежим.

Переход на УСН

Обратите внимание: в ситуации, когда в муниципальном образовании ЕНВД отменили, на упрощенку можно перейти с начала того месяца, в котором ИП перестал быть плательщиком ЕНВД (п. 2 ст. 346.26 НК РФ).

Переход на ЕНВД

С УСН на ЕНВД предприниматель может перейти только с начала нового года. Тогда заявление о постановке на учет в качестве плательщика ЕНВД (форма № ЕНВД-2) нужно представить в течение первых пяти рабочих дней нового года (п. 3 ст. 346.28 НК РФ).

С общей системы на вмененку можно перейти с любого числа любого месяца (п. 3 ст. 346.13 НК РФ). В этом случае срок подачи заявления — не позднее пяти рабочих дней с даты, когда начали вести деятельность, облагаемую ЕНВД (п. 3 ст.

346.28 НК РФ).

ИП, у которого истек срок действия патента, также может в любое время перейти на ЕНВД.

Источник: vashbugalter.ru

Как ИП добавить УСН к ЕНВД в 2023 году

Многие предприниматели, работающие в малом бизнесе, задают вопрос, можно ли уменьшить налог и как это сделать? Действующее законодательство дает такую возможность. Поэтому попробуем разобраться, как добавить ЕНВД к УСН для ИП, чтобы снизить налоговое бремя на предпринимателя в году.

Правовая теория

Чтобы понять, как происходит совмещение ЕНВД и УСН для ИП, необходимо проанализировать обе системы налогообложения и способы исчисления ставки:

- ЕНВД. Налоговый режим подразумевает налог, начисляемый на вмененный доход. Подобный вид сбора применяется при ведении видов деятельности, закрепленных законодателем. Особенность налогового режима – вне зависимости осуществляется ли исчисление ставки по одному виду деятельности или по двум/трем, налогоплательщик делает один платеж в размере 15%, вместо нескольких видов налогов. Главным преимуществом схемы налогообложения является возможность снизить выплачиваемые суммы и уменьшить количество заполняемых отчетов.

- УСН (упрощенный налоговый режим). Подобная схема также относится к специальным режимам и подразумевает выплату 6 или 15 процентов, а также налоги в ПФР. Применение «упрощенки» также помогает снизить нагрузку на бухгалтерию. Основное различие состоит в том, что УСН применяется по отношению ко всему предприятию целиком, а ЕНВД к отдельным хозяйственным операциям (ст.346.26 НК РФ).

Какие документы потребуются для перехода на упрощенный режим? В году предпринимателю, решившего использовать «упрощенку» требуется предоставить уведомление в ФНС по месту регистрации.

Для вновь учрежденного хозяйствующего субъекта отводится 30-дневный срок со дня регистрации. Однако этот период не является крайним, поскольку инспектор не вправе запретить использование УСН по истечении установленных 30 дней. При переходе на упрощенный налоговый режим предприниматель должен знать, как вести книгу доходов и расходов. Этот документ является обязательным на «упрощенке».

Совмещение УСН и ЕНВД

Налоговый кодекс позволяет функционировать ИП одновременно на УСН и ЕНВД. Однако существуют некоторые ограничения. Главное ограничение заключается в численности сотрудников и стоимости ОС совокупно с активами нематериального характера.

Для перехода на «упрощенку» требуется соблюдать следующие условия:

| Количество сотрудников | < 100 человек |

| Стоимость ОС вместе с нематериальными активами | < 100 млн. руб. |

| Совокупный доход за финансовый год | > 60 млн. руб. |

| Доля в уставном фонде | > 25% |

Согласно с налоговым законодательством ИП без работников может получить уменьшение на фиксированные страховые взносы на 100%. Однако эта преференция распространяется только на один налоговый режим.

Для ЕНВД устанавливаются некоторые ограничения, заключающиеся в определенной площади помещений для обслуживания клиентов, если основным видом деятельности является сфера общественного питания.

Если хозяйственная деятельность осуществляется по нескольким режимам, совокупный доход суммируется для расчета необходимых взносов. Фиксированная ставка установлена для дохода до 300 тыс. руб. Если заработок ИП превышает эту цифру, то он платит с дохода свыше 300 000 руб. дополнительно 1%.

На видео: УСН или ЕНВД: что выгоднее?

Зачем совмещать режимы

Главной причиной совмещения деятельности ИП на ЕНВД и УСН является выгода. При нескольких видах деятельности ряд из них попадает под «вмененный доход», а остальные проходят по «упрощенке» Для совмещения режимов УСН и ЕНВД ИП требуется соблюдение установленных правил. При нарушении любого пункта предприниматель переходит на ОСН. Возможность совмещения налоговых режимов закреплена § 4 ст.346.12 НК РФ.

Многие ИП используют такую налоговую модель для уменьшения суммы взносов. При отсутствии работников взносы ИП при совмещении УСН и ЕНВД возвращаются полностью. Как распределить страховые взносы с работниками? Если предприниматель использует наемный труд полностью вернуть внесенные средства не получиться. Как уменьшить налог на взносы?

Согласно действующему закону допускается снижение суммы взносов наполовину.

На видео: Упрощенка, вмененка и патент, как выбрать систему налогообложения

Как начать работать по совмещению

Предпринимателей, которые решили использовать оба режима, интересует вопрос, как ИП совместить УСН и ЕНВД? Сначала требуется подать заявление в ФНС. При постановке на учет нужно направить уведомление о ведении деятельности по «упрощенке».

Если ИП на УСН хочет добавить ЕНВД, то следует подать дополнительное заявление с указанием видов деятельности, находящихся в списке на «вмененный доход».

Соответствующая форма установлена приказом ФНС. Предпринимателю не требуется дожидаться положительного решения. Можно начинать деятельность и ведение документации ИП на УСН 6 и ЕНВД. При нахождении бизнесмена на УСН, ему потребуется добавить режим ЕНВД посредством подачи соответствующего заявления.

Особенности ведения документации

При совмещении налоговых режимов требуется вести раздельный учет ЕНВД и УСН для ИП. Так как при ЕНВД реальные абсолютные значения доходов и издержек не подлежат учету, а при УСН это является важнейшим показателем. Хозяйственные операции, осуществляемые предпринимателем по всем видам деятельности, необходимо фиксировать отдельно. Раздельно потребуется также подавать декларации. По «упрощенке» она составляется 1 раз на протяжении года, при ЕНВД – ежеквартально.

Во время осуществления деятельности ИП на УСН и ЕНВД доходы должны четко распределяться по видам выполняемых операций. База расчетов по упрощенке не включает прибыль от «вмененных доходов». Это приводит к повышению налоговой базы. Включение расходов может привести к понижению показателя, что вызовет вопросы со стороны контролирующих органов.

Поскольку при совмещении режимов ведется учет по отдельности, то это правило определяет, как посчитать сумму налога. Она исчисляется для каждого типа налогообложения отдельно.

На видео: Совмещение осно и енвд. Раздельный учет НДС и расходов

Понравилась статья про особенности ведения индивидуального предпринимательства? Поделитесь в соц. сетях, расскажите друзьям — это лучшая благодарность нам! Поставьте свою оценку статье о ведении ИП, ПРОГОЛОСУЙТЕ за полезность — это анонимно и всем видно.

Источник: biznes-prost.ru