ЕНВД отменят в 2021 г., соответственно организациям и предпринимателям на вмененке придется перейти на другой режим налогообложения. О переходе лучше побеспокоиться заранее и рассчитать, сколько будете платить налогов.

Рассмотрим подробнее, что нужно успеть до конца 2020 года юрлицам и предпринимателям на ЕНВД.

Выберите, какой режим налогообложения вам больше подходит: УСН «Доходы», УСН «Доходы минус расходы» или патент. Для этого необходимо учитывать следующие факторы:

- организационно-правовую форму (ИП или ООО);

- количество наемных сотрудников;

- ожидаемые доходы за год.

Для работы на новом спецрежиме выберите программу для ведения бухгалтерского учета.

Организациям на УСН «Доходы» и «Доходы минус расходы» подходит Контур.Бухгалтерия. Сервис рассчитывает налоги и взносы к уплате, с его помощью можно легко вести книгу доходов и расходов и бухучет. Также рассчитывает заработную плату, НДФЛ и взносы, декретные и больничные, отпускные, командировочные и дивиденды, формирует отчеты по сотрудникам. Бухгалтерия принимает банковские выписки, а платежные поручения можно отправлять в интернет-банк. Предусмотрена интеграция с товароучетной системой.

Особенности ЕНВД, УСН и патента mp4

Предпринимателям на патенте и УСН подойдет Контур.Эльба. В сервисе вы сможете перечислять патентные платежи и рассчитать налог, удобно вести книгу учета доходов/доходов и расходов. Эльба самостоятельно сформирует декларацию для электронной отправки. Также можно легко рассчитывать заработную плату и отчитываться по сотрудникам, совмещать УСН и патент.

Если вы выберите ОСНО, в Контур.Бухгалтерии будет также удобно работать. Сервис подготовит отчетность, рассчитает налоги, такие как НДС, налог на прибыль и другие, сформирует проводки по операциям в бухгалтерском учете. Также сервис подскажет как корректно начислять зарплату, отпускные, больничные, рассчитывать НДФЛ и взносы, сдавать отчеты по работникам.

Подайте в налоговую заявление о переходе на новый режим

- Для перехода на УСН с 2021 г., подайте уведомление до 31 декабря 2020 г.

- Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала его применения.

- Если вы решили перейти на ОСНО, подавать заявление не надо. Вам будет автоматически присвоена ОСНО, если до конца 2020 г. вы не подадите заявление о переходе на новую систему в 2021 г.

- Если вы совмещаете и применяете УСН и ЕНВД, то в 2021 г. вы автоматически перейдете на УСН. Необходимо будет только перенастроить кассу.

- Если вы перейдете с ЕНВД в течение 2020 г.:

- Заявление о снятии с ЕНВД в течение 5 дней после прекращения деятельности по данному режиму. Юридические лица подают форму ЕНВД-3, предприниматели — форму ЕНВД-4.

- Уведомление о переходе на УСН не позднее 30 календарных дней с даты прекращения обязанности по уплате ЕНВД.

- Заявление о снятии с ЕНВД в течение 5 дней с момента прекращения права на ЕНВД.

- Уведомление о переходе на УСН до 31 декабря 2020 г.

Как подготовить онлайн-кассу

При смене режима налогообложения подавать в ФНС заявление на перерегистрацию кассы не требуется. Необходимо лишь произвести соответствующие настройки на онлайн-кассе.

Что лучше УСН, Патент или ЕНВД для предпринимателя?

Новый режим в кассовых настройках должен быть установлен к началу продаж на новой системе. То есть, если начнете работать, допустим, 3 января, то уже 3 января до открытия смены в кассе должна быть указана новая система налогообложения.

Источник: pro126.ru

Выбор системы налогообложения в 2023 году

Давайте кратко рассмотрим следующие системы налогообложения:

- Общая система налогообложения;

- Упрощенная система налогообложения;

- Патент (только для индивидуальных предпринимателей).

- Налог на профессиональный доход

- Автоматизированная упрощенная система (введена с 1 июля 2022 года)

Выбор системы налогообложения

Чтобы дать общее представление о системах налогообложения, которые могут применять фирмы и ИП, мы коротко расскажем о каждой из них:

Общая система налогообложения предполагает уплату следующих основных налогов:

- НДС (налог на добавленную стоимость);

- Налог на прибыль для юридических лиц или налог на доходы физических лиц для предпринимателей;

- Налог на имущество организаций;

- Торговый сбор (при осуществлении торговой деятельности в Москве).

На момент регистрации бизнеса важно выбрать оптимальную систему налогообложения. В случае, если регистрация компании или регистрация индивидуального предпринимателя прошли, а систему налогообложения вы не выбрали, то автоматически фирма или ИП будет применять ОСН.

Данный выбор не является оптимальным для большинства начинающих предпринимателей, а также для большинства действующих малых предприятий. Поэтому, большинству малых предприятий необходимо на момент регистрации ООО (ИП) перейти на УСН. Чтобы зарегистрировать ООО на УСН, необходимо подать соответствующее заявление не позднее 30 дней с момента регистрации фирмы. Такой же порядок перехода на УСН действует для ИП.

Упрощенная система налогообложения (УСН) позволяет не платить НДС и налог на прибыль (НДФЛ для предпринимателей).

Обратите внимание, что в 2023 году все организации, включая фирмы, которые применяют УСН, обязаны вести бухгалтерский учет и сдавать бухгалтерскую отчетность.

УСН позволяет выбрать один из двух объектов налогообложения:

- Доходы (единый налог составляет 6% от полученного дохода);

- Доходы, уменьшенные на величину расходов (единый налог составляет 15% от разницы между доходами и расходами).

Условия для применения УСН в 2023 году:

- Доходы налогоплательщика не должны превышать 188,55 млн. рублей в год, чтобы применять ставку 6% или 15%. Если выручка больше этой суммы, но меньше 251,4 млн. рублей — ставки 8% и 20% соответственно.

- Численность работников — не более 100 человек для ставок 6% и 15%, при 100-130 человек — 8% и 20% соответственно.

- Существуют и другие ограничения, которые можно посмотреть в налоговом кодексе.

Остались вопросы?

Налоговая консультация 4500 ₽

Единый налог на вмененный доход (ЕНВД) с 2021 года отменен. В 2023 году для компенсации потерь от отмены ЕНВД для ИП предусмотрен более широкий список патентных видов деятельности, а также увеличены некоторые показатели, позволяющие более широкому кругу предпринимателей применять ПСН.

Патент могут приобрести только индивидуальные предприниматели.

В 2023 году фирмы на УСН платят налог на имущество организаций от кадастровой стоимости недвижимости.

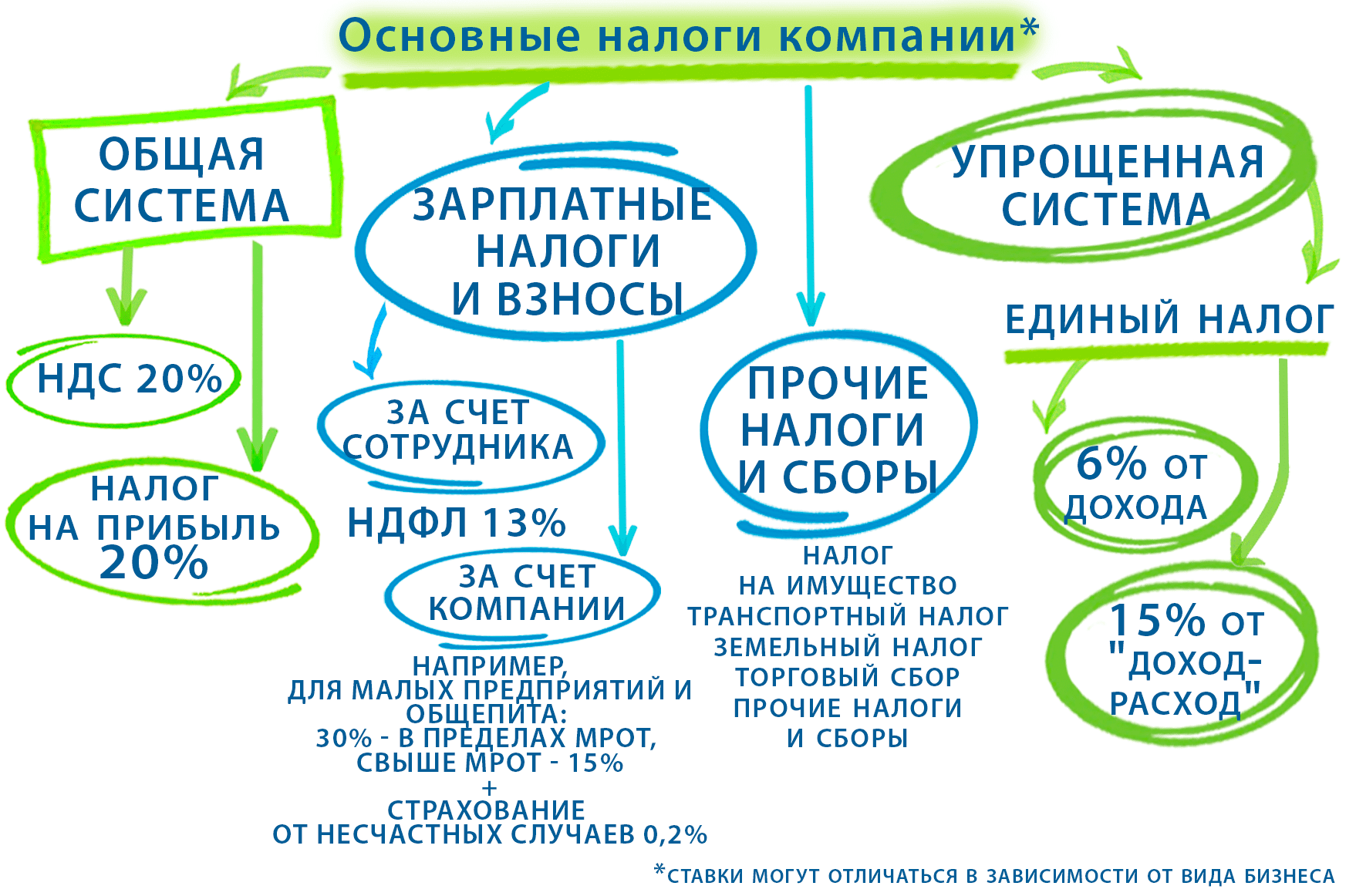

Схема налогов и взносов юридического лица 2023 год

Схема налогов и взносов индивидуального предпринимателя 2023 год

Кроме перечисленных налогов фирмы и индивидуальные предприниматели с выплат своим сотрудникам уплачивают налог на доходы физических лиц (13%), а при превышении 5 млн. рублей — 15%. С 2023 года введен единый тариф страховых взносов. Больше не требуется считать и платить отдельно пенсионные взносы, взносы на социальное и медицинское страхование.

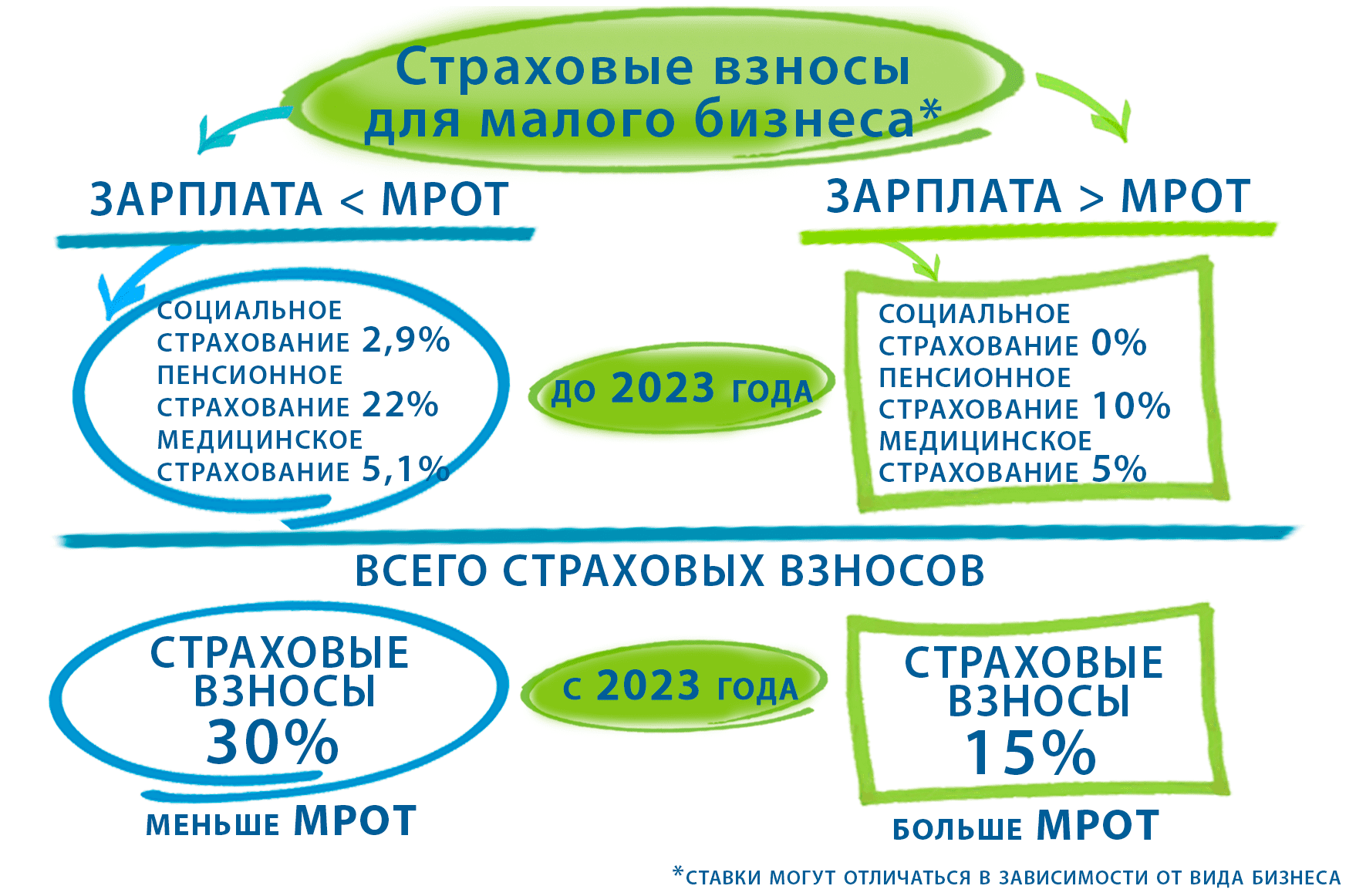

Новая ставка страховых взносов для малого бизнеса с 2023 года — 30% с выплат в пределах МРОТ, а свыше МРОТ — 15%. Дополнительно оплачиваются взносы на страхование от несчастных случаев и профессиональных заболеваний (ставка зависит от вида деятельности, минимальная — 0,2%) Предельная величина облагаемой базы для расчета страховых взносов — 1,917 млн. рублей. За себя индивидуальные предприниматели в 2023 году обязаны уплачивать фиксированный размер страхового взноса в размере 45842 рубля. Отдельно платить пенсионные и медицинские взносы в 2023 году не нужно. Индивидуальные предприниматели, которые заработают в 2023 году больше 300000 рублей, также доплатят 1% от полученной сверх лимита выручки.

Схема: страховые взносы малого бизнеса до и после 1 января 2023 года

С 1 января 2023 года введен единый тариф страховых взносов: 30% и 15%. Делить страховые взносы на медицинское, пенсионное и социальное страхование не нужно.

Как платить налоги важно выбрать на момент регистрации, так как поменять объект налогообложения по УСН или перейти на иной режим можно только с нового календарного года.

Наши специалисты проконсультируют вас и подберут наиболее оптимальный вариант уплаты налогов для вашего бизнеса.

Перевод организации на УСН при открытии фирмы или ИП — бесплатно.

Экономьте время! Выбирайте нас!

Звоните прямо сейчас:

+7 (495) 507-49-56

Важно:

| Регистрация ООО или ИП | 5900 |

| ООО под ключ с юридическим адресом | 29900 |

| Бухгалтерское сопровождение, сдача отчетности в течение 3 месяцев | 0 |

| Получение патента для ИП | 4500 |

| Налоговая (юридическая) консультация (1 час) | 4500 |

| Юридическая экспресс-консультация (20 минут) | 1000 |

| Ведение бухгалтерского учета для ИП (квартал)* | 12000 |

| Ведение бухгалтерии ООО на упрощенной системе (квартал)* | 18000 |

| Ведение бухгалтерии ООО на общей системе (квартал)* | 33000 |

| *Подробные условия приведены в оферте (внизу страницы) |

Какие преимущества я получаю?

- Открытие ООО или ИП в кратчайший срок

- Отчетность — 3 мес в подарок!

- Выпуск ЭЦП, юр. адрес, счет в банке

- Консультируем бизнес уже 18 лет!

Источник: www.registral.ru

Жизнь после: разбираемся в налоговых системах, которые заменят ЕНВД

До 31 декабря текущего года «вмененщикам» нужно выбрать между «упрощенкой» и патентами, причем чтобы передумать в 2021-м, задел для этого нужно оставить уже сейчас.

Начальник отдела налогообложения юрлиц УФНС России по РТ Эльмира Хамидуллина в ходе вебинара рассказала о подробностях «жизни после ЕНВД», поскольку с 1 января 2021 года будет отменен Единый налог на вмененный доход и это затронет всех налогоплательщиков России.

– Каждый налогоплательщик, применяющий ЕНВД, до 31 декабря текущего года должен определиться, на какой альтернативный режим ему перейти. Выбор режима добровольный, он зависит от самого человека и от определенных критериев, позволяющих ему применять тот или иной режим, – отметила спикер.

Если налогоплательщики до конца года не примут это решение, то их автоматически переведут на общий режим налогообложения. Соответствующее заявление нужно отправить в налоговую, не дожидаясь окончания года.

– Определитесь, пожалуйста, с режимом заранее, чтобы потом не получилось так, что вы не успели, – призвала Хамидуллина, отметив, что если выбор пал на общую систему, то ничего делать не надо.

В этом году прием заявлений на патентную систему письмом ФНС продлила до 31 декабря.

Организации или ИП, а также предприниматели, сменив режим, освобождаются от уплаты НДС и налога на имущество. Организации, помимо этого, освобождаются от налога на прибыль, а ИП – от НДФЛ. Общий режим налогообложения, на который автоматически переведут всех «вмененщиков» с 1 января будущего года, обязаны будут уплачивать и НДС, и налог на прибыль (если это организация), и НДФЛ (если ИП).

После отмены ЕНВД организации помимо общей системы будут вправе выбрать только один специальный режим налогообложения – «упрощенку». У индивидуальных предпринимателей выбор шире: помимо УСН ИП может выбрать либо патентную систему, либо налог на профессиональный доход – так называемый налог для самозанятых.

Последний применим только для ИП, у которых нет наемных работников, доходы в год не превышают 2,4 млн рублей. Его могут выбрать только производители услуг и торговцы товарами собственного производства. Те, кто занимается перепродажей товаров, эту систему выбрать не могут.

Хамидуллина рассказала, что упрощенка является самой распространенной системой налогообложения. Эта система может применяться для любых видов деятельности — и для ИП, и для организаций.

– Если вы сейчас выберете патентную систему налогообложения и на следующий год вас эта система не устроит, к сожалению, возможности перейти на упрощенную систему в течение года нет. Поэтому если вы не уверены, в каком режиме вам работать, то тогда подавайте заявления и на упрощенку, и на патентную систему, – сказала Хамидуллина.

Таким образом, можно «застолбить» за собой право перейти на упрощенку в следующем году.

На упрощенке есть вариант выбрать, что будет облагаться налогом, – доходы или доходы минус расходы. В первом случае ставка налога составит 6%, но при этом сумму налогов можно будет уменьшить на размер страховых взносов. При системе доходы минус расходы налог составляет 15%, но в Татарстане эта ставка снижена до 10%. При этом доходы и расходы нужно подтверждать документально.

Для ИП есть также патентная система. По словам Хамидуллиной, она схожа с «вмененкой» и работает почти по тем же видам деятельности. Есть ограничения – во-первых, годовой доход не выше 60 млн рублей, а число работников – не больше 15 человек (помимо самого ИП). По упрощенной системе эти ограничения составляют 200 млн рублей и 100 человек.

– Патент можно получать на любое количество месяцев в пределах года. Период так же определяет сам налогоплательщик, – добавила спикер.

Если патент выдан на срок до шести месяцев, налог уплачивается одним платежом до окончания его срока действия. Если патент более длительный, то треть суммы налога уплачивается за 90 календарных дней, а остальное – до окончания действия патента. Налоговые декларации при патентной системе предоставлять не нужно.

Что касается изменений в этой системе, согласно Федеральному закону 373-ФЗ патентные налогоплательщики могут уменьшать сумму налогов за счет уплаченных страховых взносов. Если у ИП нет работников, то сумму налога таким образом можно уменьшать без ограничения в 50%. Для этого нужно будет представить в налоговую уведомление, но пока его форма не утверждена. Хамидуллина отметила, что, скорее всего, это станет известно в течение 2021 года.

Раньше «вмененщики» платили страховые взносы ежеквартально, но теперь их стоит уплачивать до патентного налога, чтобы можно было сделать вычет. Хотя если этого не сделать, то сумму налога можно перерасчитать и потом.

Еще упомянутый закон расширил сферы деятельности, где можно применять патентную систему. Добавлены оказание услуг стоянок для транспорта, а также услуги общественного питания для залов с площадью более 50 квадратов (но не более 150 по каждому объекту), которые ранее могли применять ЕНВД.

Касательно грузо- и пассажироперевозок применение патента возможно, только если у ИП не более 20 автомобилей в собственности или аренде.

Пока законодательство Татарстана по патентному налогообложению не привели в соответствие с федеральным, но работа над этим уже идет, отметила Хамидуллина. По ее словам, если новый республиканский закон снизит налоговую ставку, то по действующим на тот момент патентам можно будет сделать перерасчет в меньшую сторону. Впрочем, гарантии этого спикер не дала.

– Процедуру мы пока еще не знаем, как это будет выглядеть. Но точно знаю, что если законом республики будут введены положения, повышающие положение налогоплательщика, то сумма налога по этой системе будет пересчитана, – сообщила спикер.

Если совмещать упрощенную и патентную системы, то сумма дохода не должна превышать 60 млн рублей по обоим режимам налогообложения.

Источник: kazanfirst.ru