В связи с отменой ЕНВД налоговики проводят информационную кампанию, помогающую плательщикам выбрать иной режим налогообложения для применения с 1 января 2021 года. В нашей шпаргалке расскажем о том, какие налоговые системы могут заменить вмененку и позволят сократить обязательства перед бюджетом.

Что говорит ФНС об отмене ЕНВД

- ФНС разрабатывает плакаты, брошюры и размещает их в операционных залах налоговых инспекций, СМИ;

- плательщикам ЕНВД направляются информационные сообщения по ТКС, через личный кабинет, мобильное приложение ЛК ИП и операторов сдачи электронной отчетности;

- на сайте ФНС России доступен сервис, помогающий выбрать наиболее подходящий режим взамен ЕНВД.

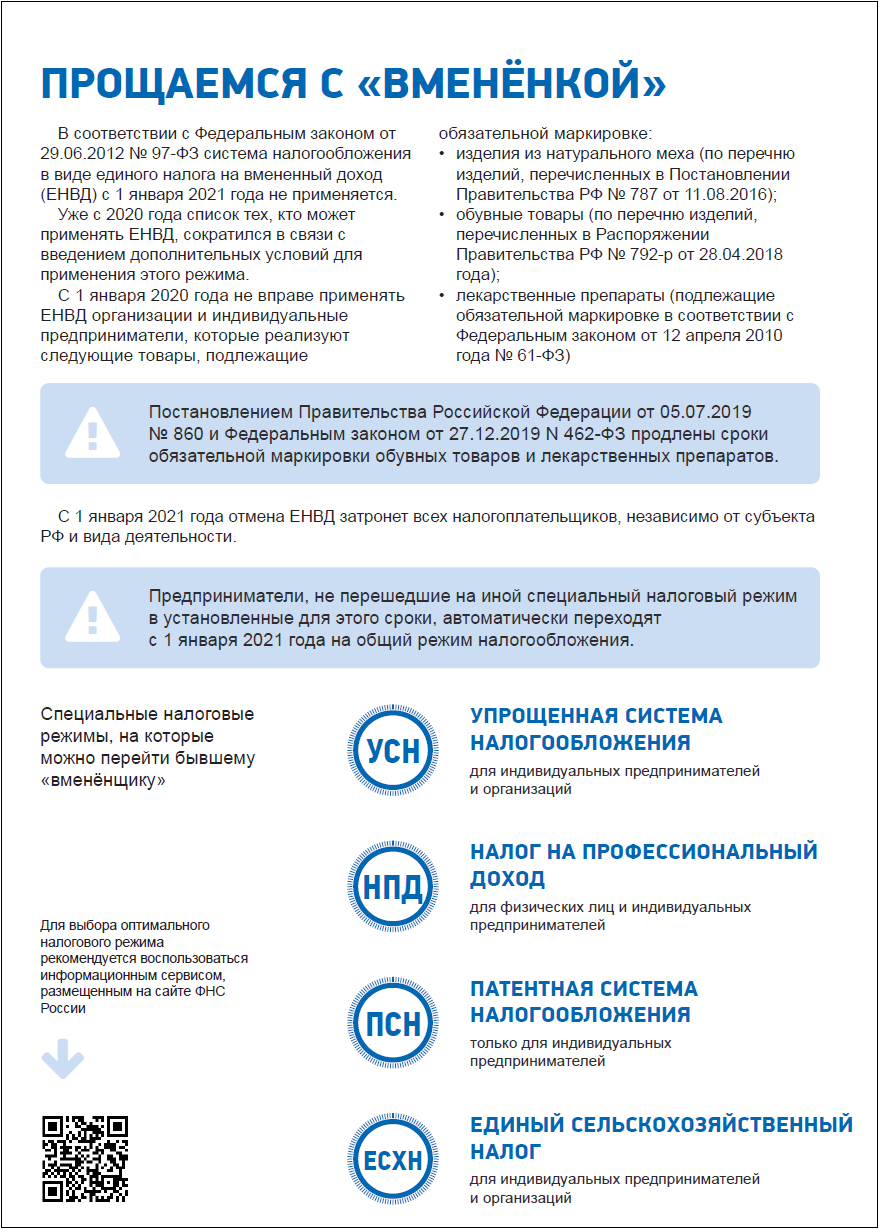

На самом деле перечень организаций и ИП, которые вправе применять вмененку, сократился уже с 2020 года. С уплаты ЕНВД ушли продавцы товаров, подлежащих обязательной маркировке:

- изделий из натурального меха (Постановление Правительства от 11.08.2016 № 787);

- обувные товары (Распоряжение Правительства от 28.04.2018 № 792-р);

- лекарственные препараты (Закон от 12.04.2010 № 61-ФЗ «Об обращении лекарственных средств…»).

С 2021 года отмена ЕНВД затронет всех плательщиков без исключения. Отказавшиеся от выбора иной системы налогообложения субъекты окажутся на общем режиме с максимальным количеством обязательных платежей.

19 08 08 УСН ЕНВД ЕСХН ПСН

Какие налоговые режимы могут применять бывшие вмененщики в 2021 году

Если вы не хотите работать на невыгодной ОСНО, придется выбирать один из специальных режимов. Переходу на каждый из возможных режимов налогообложения мы посвятили отдельные статьи:

- Переход с ЕНВД на УСН с 2021 года;

- Переход с ЕНВД на ЕСХН с 2021 года;

- Переход с ЕНВД на ПСН с 2021 года;

- Переход с ЕНВД на НПД с 2021 года.

В каждой из этих статей описаны все нюансы перехода на соответствующий режим.

Приведем сводную таблицу с основными характеристиками налоговых спецрежимов, доступных для применения плательщиками ЕНВД с 2021 года:

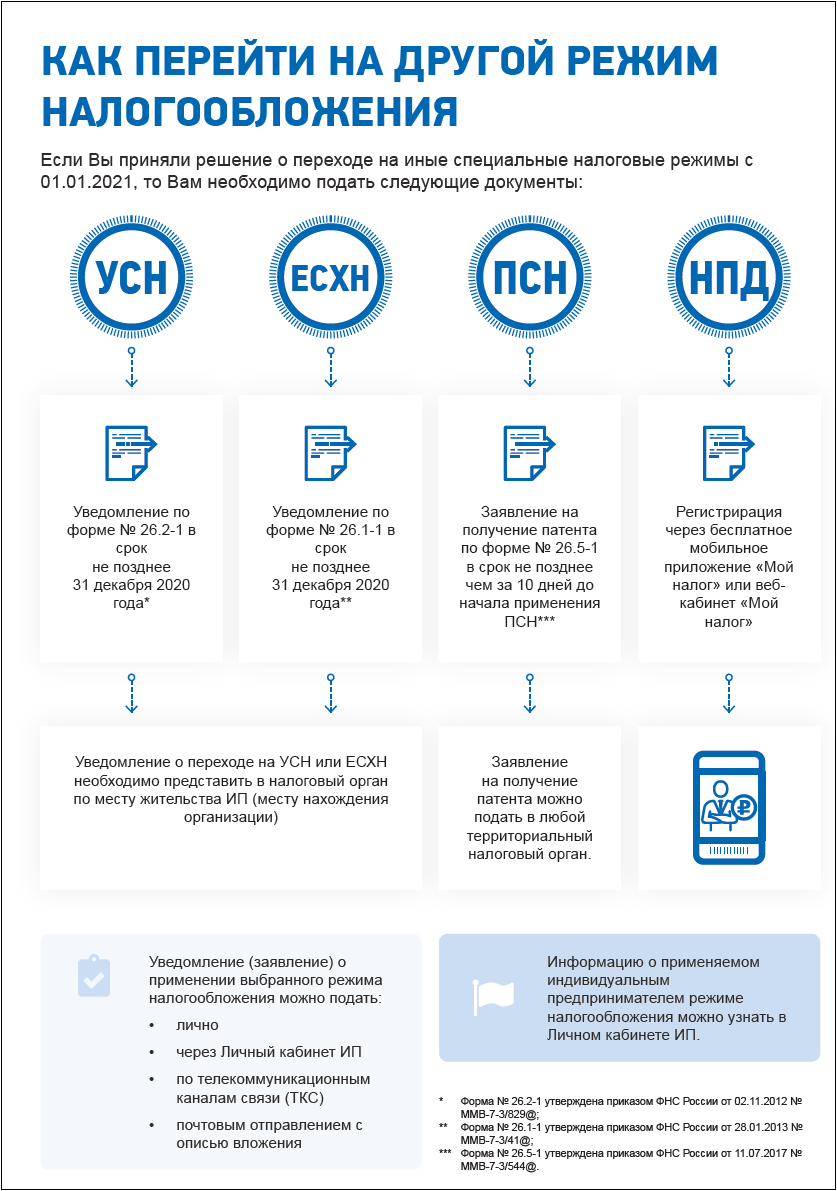

Как перейти с ЕНВД на иной режим налогообложения

Выбор налоговой системы — дело добровольное, но НК РФ требует соблюдения форм документов, подаваемых в инспекцию, и сроков обращения:

При этом педпринимателям стоит обратить внимание на некоторые нюансы:

- НПД не совмещается с иными режимами, т. е. нельзя платить налог на профессиональный доход и осуществлять при этом деятельность, попадающую под другую налоговую систему. Но при добровольном отказе от НПД либо при нарушении условий его уплаты самозанятому на выбор иной системы налогообложения дается 20 дней с момента снятия с учета.

- Патент выдается на один вид деятельности, но ИП вправе оформить несколько патентов одновременно. В случае утраты права на ПСН предприниматель окажется на режиме налогообложения, применяемом в отношении остальных видов деятельности. Поэтому рекомендуется до 31.12.2020 все же уведомить ФНС о выборе УСН или ЕСХН, а затем оформить патент.

Какой налог выбрать? ОСНО, УСН, ЕНВД или Патент?

Совмещение налоговых режимов

Если вы осуществляете разные виды деятельности, возможны следующие комбинации налоговых режимов:

- ОСНО + ПСН;

- УСН + ПСН;

- ЕСХН + ПСН.

Режим НПД ни с какой системой налогообложения сочетать нельзя.

Готовое решение от Консультант+ о том, как совмещать УСН и патентную систему налогообложения

Ведите раздельный учет доходов, расходов, имущества, обязательств и хозяйственных операций по УСН и по ПСН.

Расходы, которые одновременно относятся к деятельности на УСН и на ПСН делите пропорционально доле дохода на каждом режиме налогообложения.

К ПСН относятся только доходы от реализации по виду деятельности, который указан в патенте. Остальные доходы нужно учитывать при расчете налога на УСН (читать далее…).

Подводим итоги

- С 1 января 2021 года ЕНВД отменяется.

- Налоговики проводят информационную кампанию по ознакомлению налогоплательщиков с режимами налогообложения, доступными для применения с 2021 года взамен ЕНВД.

- Для организаций возможен выбор УСН или ЕСХН, для ИП — УСН, ЕСХН, ПСН или НПД. Допускаются сочетания некоторых налоговых режимов.

- Отказ от добровольного перехода к одной из рассмотренных налоговых систем приведет к тому, что плательщик окажется на общем режиме, который отличается наибольшей налоговой нагрузкой.

Источник: blogkadrovika.ru

Налогообложение ИП на режимах УСН, ЕНВД, ПСН и ОСНО

Вид налогообложения индивидуального предпринимателя зависит от его статуса. Существует 3 таких статуса. Рассмотрим все системы налогообложения, которые ИП может использовать как субъект экономической деятельности. Расскажем, какие налоги он обязан платить в качестве физического лица и налогового агента.

Какие системы может использовать ИП?

Налогообложение деятельности предпринимателя производится по 2 его статусам:

- Как обычного физического лица он обязан платить налоги, как и другие граждане.

- При ведении деятельности он выступает в качестве субъекта предпринимательской деятельности, которое применяет конкретную систему налогообложения.

Налоговый кодекс РФ предусматривает следующие системы налогообложения для ИП:

- общая — ОСНО;

- упрощенная — УСН;

- вмененный налог — ЕНВД;

- патентная -ПСН.

Специально для ИП на «упрощенке» представляем полезные справочники по теме.

Можно выделить 3 вида налогообложения для ИП:

1.Налоги в соответствии с уведомлениями от налоговых инспекторов – это:

- налог на землю;

- налог на автотранспорт;

- налог на имущество физических лиц.

В эту группу входят и авансовые платежи по НДФЛ.

2.Платежи на основании налоговых деклараций согласно виду деятельности:

- НДФЛ (кроме авансовых платежей);

- НДС;

- ЕНВД;

- патентные;

- УСН.

3.Платежи ИП как налогового агента. В эту категорию включены НДФЛ, который предприниматель перечисляет в бюджет за иных лиц при выплате доходов:

- наемным работникам по трудовому договору;

- физлицам по договорам ГПХ.

Сюда включают и НДС по некоторым операциям.

Общая система налогообложения для ИП

Виды налогов, которые предприниматель платит на ОСНО:

- НДФЛ;

- НДС;

- налог на имущество;

- земельный налог;

- транспортный налог.

НДФЛ

ИП необходимо удерживать НДФЛ с доходов, которые были получены в результате предпринимательской деятельности (согласно п. 14 Порядка учета доходов и расходов для предпринимателей). К этой категории относятся доходы с продажи товаров, работ или услуг, а также с безвозмездно полученного имущества. Доходы могут быть получены как в денежной, так и в натуральной форме, но возможны и в виде материальной выгоды по ст. № 212 Налогового кодекса РФ.

Законодательство предусматривает и необлагаемые доходы, среди которых:

- пособия от государства (кроме больничных);

- компенсационные выплаты по федеральному, региональному или местному законодательству;

- бюджетные субсидии фермерам;

- гранты на науку и искусство (фермерам на развитие хозяйства);

- компенсационные выплаты за расходы на безвозмездные работы услуги в рамках договоров ГПХ;

- доходы от продажи дикорастущих плодов, ягод, орехов и грибов или иных съедобных лесных ресурсов;

- отдельные категории подарков в денежной или натуральной форме;

- бюджетные средства по возмещению расходов на уплату процентов по кредиту;

- единовременная помощь за счет бюджета начинающему фермеру в целях бытового обустройства.

При расчете НДФЛ нужно определить налоговую базу. Доходы группируют в зависимости от ставки налогообложения, которая может быть 13%, 9% или 35%.

Предусмотрена следующая формула расчета:

![]()

![]()

Предприниматель может уменьшить налог по ставке 13% на размер уплаченного в налоговом периоде торгового сбора. Но для этого необходимо выполнить 2 условия:

- подать в ИФНС уведомление о постановке ИП на учет как плательщика торгового сбора;

- заплатить данный торговый сбор в регионе постановки на учет в налоговой.

НДФЛ к уплате в госбюджет считают по итогам налогового периода, который составляет 1 год.

В ИФНС предприниматель представляет несколько видов отчетности по НДФЛ. За себя лично он подает налоговые декларации по форме 3-НДФЛ и 4-НДФЛ. Это ежегодная обязанность осуществляется не позднее 30 апреля следующего за истекшим налоговым периодом года. Недавно зарегистрированные предприниматели сдают 4-НДФЛ в течение 5 дней по окончании месяца с момента появления дохода.

В случае, если ИП платил зарплату наемным работникам (вознаграждение по договору ГПХ), он обязан представить в налоговую инспекцию справки по форме 2-НДФЛ и расчет 6-НДФЛ.

НДС

Не осуществляется начисление НДС только по операциям, которые не признаются объектом налогообложения (согласно п. 2 ст.№ 146 НК РФ) и освобождаются от налогообложения (по ст. №149 НК РФ).

Декларация по НДС сдается ежеквартально в течение 25 календарных дней с момента окончания квартала.

Налог на имущество физических лиц, земельный и транспортный налоги

Предприниматель обязан уплачивать эти налоги с принадлежащих ему на праве собственности и находящихся на территории РФ объектов. Это происходит независимо от того, использует ли он данные объекты в бизнесе или личных целях.

Налоговые декларации при этом не составляют и не сдают. Налоги уплачиваются на основании уведомлений, рассылаемых ИФНС.

Срок уплаты — не позднее 1 декабря следующего за истекшим налоговым периодом года.

Уведомление по уплате этих налогов присылают инспекторы. Если вы — собственник объекта, но не получили такое уведомление, то необходимо сообщить о наличии этого объекта. Нужно подать уведомление в любую ИФНС не позднее 31 декабря года, который следует за годом покупки объекта. За отсутствие уведомления или его просрочку предусмотрен штраф в размере 20% от неуплаченной суммы налога.

Упрощенное налогообложение для ИП

Упрощенная система налогообложения для ИП позволяет не уплачивать:

- НДФЛ с дохода от деятельности ИП;

- налог на имущество физических лиц по объектам, которые используются в бизнесе (кроме объектов, с которых налог считают по его кадастровой стоимости);

- НДС, кроме операций по импорту товаров, по договорам совместной деятельности, доверительного управления имуществом концессионным соглашениям и случаев, когда они являются налоговыми агентами.

На основании вышеизложенного, в общем случае ИП платит единый налог на УСН, НДФЛ с доходов, которые были выплачены работникам и физическим лицам по договорам ГПХ, земельный и транспортный налоги в случае наличия в собственности соответствующих объектов налогообложения.

Упрощенка для предпринимателей предусматривает 2 объекта налогообложения: «доходы» и «доходы-расходы».

В случае схемы «доходы» налог исчисляют с доходов от продажи товаров, выполненных работ или услуг или с имущественных прав. Все виды доходов приведены в статье № 249 Налогового кодекса РФ. Также этот налог начисляют и с внереализационных доходов согласно в ст. №250 НК РФ.

Существуют и группы доходов, которые освобождены от налогообложения. Их перечень есть в главе 26.2 Налогового кодекса РФ.

В случае «доходы-расходы» налоговую базу рассчитывают вычитанием расходов из доходов. Перечень затрат строго ограничен (по п. 1, 2 ст. №346.16 НК РФ). Все расходы должны быть экономически обоснованы и подтверждены документально. Они обязательно связаны с деятельностью, направленной на получение дохода.

ИП каждый год сдают декларацию по упрощенке. Срок представления декларации — не позднее 30 апреля года, следующего за истекшим налоговым периодом. Налоговый период по ЕНВД составляет 1 год.

Налогообложение доходов ИП по ЕНВД

Предприниматели на ЕНВД освобождены от следующих платежей:

- НДФЛ с доходов от предпринимательской деятельности;

- налога на имущество физических лиц по объектам для целей бизнеса (исключая объекты, с которых налог считают по кадастровой стоимости);

- НДС, исключая операции по импорту товаров, по договорам совместной деятельности, доверительного управления имуществом и концессионные соглашения. Добавим случаи, когда ИП — налоговый агент по НДС.

Расчет ЕНВД нужно производить отдельно по каждому облагаемому виду деятельности и месту ведения этой деятельности (пример — по торговым точкам). Виды облагаемой деятельности ИП приведены в главе 26.3 НК РФ.

Ставка по ЕНВД регулируется местными властями. Она зависит от категории предпринимателя и вида его деятельности. Размер ставки находится в диапазоне с 7,5 до 15% от вмененного дохода. Если местные власти не прописали в нормативных актах пониженную ставку, то вступает в силу общая — 15 %.

Налоговым периодом по ЕНВД является квартал. Отчетные периоды отсутствуют. Сумму по вмененному налогу считают по формуле:

Отчетность сдают каждый квартал, но не позже 20 числа первого месяца, следующего за налоговым периодом.

Патентное налогообложение для ИП

ИП на патенте освобождаются от следующих платежей:

- НДФЛ с доходов от деятельности ИП;

- налога на имущество физлиц по объектам, используемым при ведении бизнеса, кроме тех, налог с которых считают по его кадастровой стоимости;

- НДС, кроме операций по импорту товаров, по договорам совместной деятельности (доверительного управления имуществом или концессионным соглашениям) или когда предприниматели являются налоговыми агентами.

В общем случае ИП платит в бюджет:

- налог с патента;

- НДФЛ с доходов работников и физлиц по договорам ГПХ;

- земельный и транспортный налоги в случае наличия таких объектов в собственности.

Сумму можно рассчитать на сайте ФНС или самостоятельно.

Для самостоятельного расчета нужно знать:

- период выдачи патента (выдают на срок от 1 до 12 мес.);

- ставку налога;

- установленный региональными правовыми актами возможный годовой доход по конкретному виду деятельности.

Формулы расчета следующие:

При применении ПСН можно не сдавать декларацию.

Спектр услуг

Квалифицированные специалисты с многолетним опытом работы обеспечат высокий уровень при оказании самых сложных бухгалтерских услуг.

Бухгалтерские и налоговые услуги: помощь в компании «Казначей»

Оказание налоговых и бухгалтерских услуг по цене, которая доступна, − приоритетное направление деятельности компании «Казначей». Обращение к нам будет актуальным и для начинающих индивидуальных предпринимателей, и для крупных компаний с большим документооборотом. Бухгалтерские консультации, практическая поддержка по вопросам налогообложения, составление отчётности − со всем этим справятся наши специалисты.

Почему стоит обратиться за услугами бухгалтерии, налогового учёта в «Казначей»?

На рынке работает много подобных компаний, но вам стоит стать именно нашим клиентом по ряду причин:

- наличие сформированного штата опытных специалистов − у нас работают только профессионалы, которые свободно ориентируются в действующей нормативно-правовой базе;

- быстрое реагирование на обращение − все поставленные задачи выполнятся в срок;

- доступные цены на бухгалтерские и налоговые услуги − вам делаются действительно выгодные предложения.

Что в результате?

Став нашим клиентом, вы гарантированно получите:

- организацию ведения учётных операций без нарушений, ошибок и погрешностей;

- своевременное проведение налоговых и бухгалтерских консультаций;

- надёжность аргументированной защиты интересов в случае общения с представителями надзорных и контролирующих органов.

Варианты совмещения различных систем налогообложения

Пример сравнения налоговой нагрузки на разных режимах для ООО

ООО “Перспектива” решило открыть магазин непродовольственных товаров. Приведем исходные данные:

- доход от реализации в месяц — 2 млн.рублей (без НДС);

- расходы(закупка товаров,аренда, зарплата, страховые взносы и прочее) в месяц — 1500 тыс.рублей, в т. ч. с НДС 1652 тыс.руб., из них НДС 252 тыс. руб.

- площадь торгового зала — 50 кв.м.;

- число работников 10 человек;

- сумма страховых взносов за работников в месяц — 20 тыс.рублей.

По виду деятельности данный магазин удовлетворяет требованиям следующих систем налогообложения: ЕНВД, УСН и ОСНО, а для ИП еще и ПСН.

Посчитаем какими будут налоги на каждом из этих режимов:

- Для ЕНВД расчет производится по формуле: БД*ФП*К1*К2*15%. Где БД для розницы равен 1800 руб., ФП — 50 (кв.м), К1 в 2015 г. — 1,798, К2 для г.Х — 0,52.

Сумма вмененного дохода составит 84146 рублей в месяц. Рассчитаем ЕНВД по ставке 15% — равно 12622 рублей в месяц. Итого за год ЕНВД составит 151464 рубля. Эту сумму можно уменьшить на выплаченные страховые взносы и пособия на работников (20 тыс.руб. * 12 мес.), но не более чем на половину. Тогда годовая сумма ЕНВД к уплате составит 75732 рубля ( для сведения: расчитывают и платят ЕНВД поквартально) - Для УСН с объектом “Доходы” сумма налога равна: 2 млн.рублей*12 мес.*6% = 1440 000 рублей. Эту сумму можно уменьшить на выплаченные страховые взносы и пособия на работников (20 тыс.руб. * 12 мес.), но не более чем на половину.Считаем: 1440 000 — 240 000 (страховые взносы за работников в год) = 1200 000 рублей налога к уплате за год -УСН “Доходы”

- Для УСН с объектом “Доходы минус расходы” — обычная налоговая ставка с области Y равна 15%. Считаем: 24 млн.рублей (доходы за год) минус 18 млн.рублей (расходы за год) = 6 млн.рублей * 15% = 900 000 рублей единого налога к уплате за год. Уменьшать эту сумму за счет страховых взносов нельзя, так как взносы учитываются в расходах.

- На ОСНО: определяем налог на прибыль из расчета 24 млн.рублей (доходы за год) минус 18 млн.рублей (расходы за год) = 6 млн.рублей * 20% = 1200 000 рублей налога на прибыль в год. Плюс НДС — 18% от суммы реализованных товаров за год, т.е. 24 млн.рублей * 18% = 4320 000 рублей начисленный НДС. Из него вычитаем НДС, уплаченный поставщикам товаров и услуг — 3024 000 рублей ( 252 тыс.руб.*12 мес.). НДС к уплате равен 1296 000 рублей (4320 000 — 3024 000).

Налог на имущество организаций арендаторы не платят, а если бы магазин был в собственности ООО, то пришлось бы платить еще и этот налог.

Итого: Самым выгодным вариантом в этом примере оказался ЕНВД.

Но это не всегда может быть так. Так как все зависит от реальных показателей и выручки, и коэф.К2, который устанавливается местными законодателями. Поэтому начинающему бизнесмену, когда реальный доход еще не известен, желательно поработать на УСН, а потом уже окончательно определиться с выбором системы налогообложения.

Совмещение режимов

Если вы хотите вести несколько видов деятельности: например, розничную торговлю в магазине и оказание услуг по автоперевозке. При этом вы можете совмещать налоговые режимы. Магазин на ЕНВД или ПСН (для ИП), а перевозки на УСН. Или наоборот _ перевозки на ЕНВД, а торговлю — на УСН. И опять все зависит от оборотов по данным видам деятельности и от коэффициента К2 в вашем регионе.

Какие режимы совместимы

- ОСНО И ЕНВД

- УСН и ЕНВД

- УСН, ПСН

- УСН и ЕСХН

Нельзя совмещать:

- ОСНО и ЕСХН

- ОСНО и УСН

- УСН и ЕСХН

Вывод

При выборе системы налогообложения следует учитывать региональные особенности: К2 для ЕНВД, размер дифференцированной налоговой ставки для УСН “Доходы минус расходы” — устанавливаются местными властями. Таким образом, выбор налогового режима зависит от многих факторов. В данной статье даны общие рекомендации по выбору системы налогообложения.

Вопросы по теме статьи

- Налогообложение

- Можно ли применять ЕНВД

- Налогообложение

- Совмещение трех режимов УСН, ЕНВД И ПСН

- ПСН И ЕНВД

Источник: nalogovaya.ru