Проводки по агентскому договору — записи на бухгалтерских счетах агента и принципала, отражающие состояние взаиморасчетов.

Общие принципы агентского договора

Соглашение основано на оказании посреднических услуг одной из сторон другой стороне за вознаграждение. Посредник, действуя от своего имени или от имени собственника, совершает сделки с материальными ценностями или услугами. Все расходы по этим операциям несет собственник, или принципал (ст. 1005 ГК РФ).

Право собственности на предмет соглашения к посреднику не переходит.

Такой тип деловых взаимоотношений позволяет расширить бизнес путем освоения рынков за пределами региона, где зарегистрирована компания, без необходимости создания обособленных подразделений.

При заключении агентского договора учет у агента следующий: выручкой от реализации является вознаграждение, а поступившие и израсходованные средства принадлежат принципалу и не включаются в состав доходов (расходов).

Перечень форм отчетности при агентском договоре:

Расходы по агентскому договору. Налоговый учет у принципала | РУНО

- отчет агента;

- документы, подтверждающие расходы, которые подлежат возмещению у собственника (ст. 1008 ГК РФ).

Если посредник применяет ОСН, то ставка НДС при агентском договоре в 2022 году составляет 20%, а налоговой базой по налогу на прибыль является сумма вознаграждения. Для УСН вознаграждение — это доход, а издержки, компенсируемые принципалом, в состав расходов не включаются.

Предмет и стороны соглашения

Предметом являются материальные ценности, работы или услуги, приобретаемые или реализуемые посредником за счет собственника. При заключении агентского договора бухгалтерский учет у агента ведется с использованием забалансового счета, где отражается сумма ТМЦ, принятых на ответственное хранение. В соответствии со ст. 1011 ГК РФ к правоотношениям по агентскому соглашению применяются отношения по договорам поручения и комиссии, регулируемые гл. 49 и 51 ГК РФ.

- Посредник — физическое или юридическое лицо, совершающее сделки по поручению принципала за его счет. Действует от своего имени или от имени собственника.

- Собственник (принципал) — физическое или юридическое лицо, выплачивающее посреднику вознаграждение за совершение сделок. Выручка от сделок является объектом налогообложения принципала.

В документе следует подробно указать условия:

- как выплачивается вознаграждение — удерживается из выручки или перечисляется на реквизиты посредника;

- от чьего имени действует агент;

- есть ли возможность заключения аналогичных контрактов с другими посредниками и субагентских соглашений;

- есть ли возможность самостоятельного совершения сделок собственником;

- схема расчетов (сроки перечисления вознаграждения или подписания актов взаимозачета);

- порядок разрешения споров.

В приложениях приводится спецификация товаров (описание услуг).

Эксперты КонсультантПлюс разобрали, какие существуют типовые бухгалтерские проводки. Используйте эти инструкции бесплатно.

Бухучет у агента

При заключении договора на покупку товаров для принципала проводки у агента по агентскому договору такие:

Если заключен контракт на оказание услуг для Принципала, проводки немного отличаются:

Если компания перепоручает функции посредника субагенту, необходимо добавить еще одного контрагента. Исходные данные для проводок:

| Стоимость услуг | 500 000 руб. |

| Вознаграждение агента | 50 000 руб. |

| Вознаграждение субагента | 50 000 руб. |

Такими будут проводки по субагентскому договору у агента:

Бухучет у принципала

Для контракта на покупку товаров через агента проводки выглядят так:

Это проводки для контракта на продажу услуг через посредника:

Источник: clubtk.ru

Если агент на УСН – принципал на ОСНО

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Если агент на УСН – принципал на ОСНО». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Пример учета услуг по агентскому договору у принципала с проводками.

ООО «Мастер», владеющее жилыми помещениями, заключило агентский договор с ООО «Вектор». По условиям договора, «Вектор» от своего имени сдает в аренду помещения принадлежащего «Мастеру» торгово-развлекательного центра.

В договоре прописана фиксированная сумма вознаграждения агента в размере 500 000 руб. По итогу декабря 2016 года, сумма реализации (арендной платы) за все помещения составила 12 600 000 руб., включая НДС 1 922 033 руб.

Условиями агентского договора предусмотрено удержание суммы вознаграждения агентом при перечислении выручки.

Какие еще документы нужны вместе с отчетом

Отчет необходим для подтверждения результата деятельности агента, а также понесенных расходов в ходе исполнения поручений. Итоги деятельности в рамках исполнения поручений могут подтверждаться различными документами, фиксирующими права, обязанности, обязательства и т.д.

Исполнение поручений должно быть признано обоснованным и целесообразным, от этих обстоятельств зависит факт получения агентом положенного вознаграждения. Так как по условиям агентского договора в ходе его исполнения могут возникать права, как у агента, так и у принципала, в отчете необходимо четко разграничить данные факты.

Условиями контракта могут предусматриваться различные варианты несения расходов: с предварительным выделением средств принципалом, с последующей оплатой всех расходов, минимальные и максимальные пределы расходов по отдельным видам поручений и т.д.

Информация о произведенных расходах, указанная в отчете агента, должна полностью соответствовать указанным условиям договора. Каждая строка отчета по конкретному виду расходования должна быть обоснована и подтверждена документально счетами-фактурами и другими документами.

В случае, если агент не сможет доказать обоснованность произведенных расходов, или будет установлено нецелевое расходование выделенных принципалом средств, все убытки будут взысканы за счет агента.

От принятия поэтапной или итоговой отчетности будет зависеть момент выплаты вознаграждения, поэтому в интересах агента соблюсти все требования договора и нормативных правовых актов при формировании отчетности о произведенных расходах.

Агент и принципал, комиссионер и комитент: НДС при разных режимах налогообложения сторон сделки

Агент привлекается принципалом в своих интересах для выполнения каких-либо действий. Наиболее распространена ситуация, когда агент действует от своего имени и к отношениям сторон применяется гл. 51 Гражданского кодекса Российской Федерации (ст. 1011 ГК РФ).

Из этого следует, что и вопросы налогообложения аналогичны как при агентской схеме, так и при схеме работы, когда комиссионер на УСН — комитент на ОСНО. Ее сложность состоит в том, что агент (комиссионер), не являющийся плательщиком НДС, участвует в расчетах за товар, в цене которого заложен НДС, от своего имени.

У сторон сделки, применяющих разные режимы, в отношении учета и начисления НДС возникают 2 ситуации в зависимости от того, кто из них применяет ОСНО:

- На ОСНО — принципал (комитент). Если при методе работы «агент на УСН — принципал на ОСНО» НДС выделяется в счетах-фактурах, выставленных продавцами агенту, то он перенаправляет их принципалу от своего имени и так же действует в обратном случае. Это же относится к комиссионеру и комитенту.

- Возможна организация работы, при которой ОСНО применяет только комиссионер (агент). Если комитент на УСН — комиссионер на ОСНО и НДС, как следствие, начисляется и уплачивается комиссионером только на сумму его вознаграждения (п. 1 ст. 156 Налогового кодекса Российской Федерации), товары, купленные для комитента, проходят через комиссионера (агента) без начисления НДС.

Темой нашей статьи является первая из приведенных ситуаций.

Выставление агентом счета-фактуры на сумму агентского вознаграждения

Агент, применяющий УСН, не начисляет на сумму вознаграждения НДС, не выставляет принципалу счет-фактуру по оказанным им в рамках агентского договора услугам. Однако если он все-таки сделает это, у него возникает обязанность представить декларацию по НДС и уплатить исчисленный налог (п. 5 ст. 173 НК РФ).

При этом у него не возникает права на вычет по произведенным расходам, т. к. он не является плательщиком НДС (п. 5 постановления Пленума ВАС РФ от 30.05.2014 № 33).

В свою очередь, принципал вправе рассчитывать на вычет по налогу, как это следует из постановления КС РФ от 03.06.2014 № 17-П. Однако для подкрепления своей позиции перед налоговым органом принципалу необходимо:

- наличие условия о начислении НДС на вознаграждение в договоре;

- письменное подтверждение от агента в свободной форме о том, что НДС уплачен им в бюджет.

При отсутствии доказательств согласованности действий сторон и осознанного намерения возложить на агента уплату налога право на вычет может быть поставлено судом под сомнение.

Оформление счетов-фактур при продаже агентом товара принципала

Передача товара посреднику не является реализацией, т. к. право собственности на товар не переходит. Счет-фактура в этот момент не составляется. При продаже товаров принципала агент самостоятельно указывает дату и номер счета-фактуры в соответствии со своими данными и себя в качестве продавца. Поскольку фактически происходит так, что принципал выписывает свой счет-фактуру на этот товар позднее, он указывает в своем документе ту же дату, что и агент, и данные фактического покупателя.

Для этого необходим обмен сведениями между сторонами:

- агент передает принципалу копии своих счетов-фактур, выставленных покупателям;

- принципал оформляет для агента счета-фактуры на основании представленной информации.

Целесообразно предусмотреть в агентском договоре порядок обмена информацией и документами между сторонами.

Пример бухгалтерского сопровождения операций посредника на УСН:

| Операция | Д/т | К/т |

| Поступление средств от принципала | 51 | 76 |

| Перечисление поставщику | 60 | 51 |

| Поступление товаров от поставщика | 76 | 60 |

| Отражение ТМЦ за балансом | 002 | |

| Списание комиссионных ТМЦ | 002 | |

| Отражено полученное вознаграждение | 76 | 90/1 |

Агент и принципал, комиссионер и комитент: НДС при разных режимах налогообложения сторон сделки

Агент привлекается принципалом в своих интересах для выполнения каких-либо действий. Наиболее распространена ситуация, когда агент действует от своего имени и к отношениям сторон применяется гл. 51 Гражданского кодекса Российской Федерации (ст. 1011 ГК РФ).

Из этого следует, что и вопросы налогообложения аналогичны как при агентской схеме, так и при схеме работы, когда комиссионер на УСН – комитент на ОСНО.

Ее сложность состоит в том, что агент (комиссионер), не являющийся плательщиком НДС, участвует в расчетах за товар, в цене которого заложен НДС, от своего имени.

Что представляет собой агентский договор?

Агентский договор является соглашением при котором за оплату одна сторона (агент) выполняет по поручению другой стороны (принципала) юридические или иные действия.

При этом, сами агенты могут вести данную деятельность как от себя (пользуясь средствами принципала), так и от имени принципала.

В целом, это посреднический род документа, составление и выполнение условий которого регулируется статьёй пятьдесят второй ГК НК.

Рассматриваемый сегодня агентский договор при УСН является довольно частым явлением в работе предприятий, которые используют такой режим налогообложения.

Согласно условиям составленного документа, агентами должны быть заключены законные контракты на ведение дел принципалов, организацию рекламы, что связано с выполнением поручений.

В качестве объекта лицо имеет право выбрать прибыль или же прибыль, уменьшенную на расходы, согласно Налоговому кодексу.

Определяя прибыль ИП на «упрощёнке» обязан опираться на положения статей двести сорок девятой и двести пятидесятой НК. В свою очередь, это значит, что вся сумма полученная при оказании услуг агентом не будет включена в базу единого налога.

При этом, фактическим доходом агентов, облагаемым налогом, будет являться их реальное вознаграждение. Необходимо напомнить, что плательщики налогообложения УСН должны использовать при расчёте прибыли кассовый аппарат.

Как правило, агенты, заключившие контракты за средства принципалов, берут вознаграждение из суммы, которая получена на выполнение договора.

Таким образом, всё вознаграждение (выплаты) агентам и считаются прибылью, которая получена от принципалов.

К примеру, в агентском договоре указано, что сам агент оплачивает за личные деньги рекламную кампанию, после чего эта сумма выставляется для возмещения затрат принципалам. В качестве дохода выступят и эти средства тоже.

Пути проведения работы

Агент проводит работу двумя путями:

- Заключает и проводит сделку от своего имени, на себя оформляет все документы. Иногда третья сторона даже не знает, что работает с посредником. Все претензии и вопросы решаются без участия принципала (глава 5 ГК РФ).

- Агент совершает действия от имени принципала: все документы оформляются на него. Агент выступает, как посредник, никаких обязанностей по сделке он не имеет (глава 49 ГК).

Но каким бы путем не действовали агенты, они всегда производят операции за счет принципалов (п. 1 ст. 1005 ГК РФ). Поэтому они обязаны в установленные сроки предоставлять отчеты с приложением необходимой документации по расходам.

Правовые основы агентских договоров отражены в главе 52 Гражданского кодекса. В отдельных случаях агент может выступать одновременно от своего имени и от имени принципала при совершении одной сделки.

Расчет дохода при заключении агентского договора при применении УСН

Предприниматели, применяющие упрощенную систему налогообложения, нередко выступают в роли агентов или принципалов по агентскому договору. Разберемся, какие существуют особенности определения дохода, учитываемого при расчете единого налога по упрощенной системе.

Согласно п. 1 ст. 346.15 Налогового кодекса РФ индивидуальные предприниматели, применяющие упрощенную систему налогообложения, при определении объекта налогообложения учитывают следующие доходы:

- доходы от реализации, определяемые в соответствии со ст. 249 НК РФ;

- внереализационные доходы, определяемые в соответствии со ст. 250 НК РФ.

При этом не учитываются доходы, предусмотренные ст. 251 НК РФ.

Согласно ст. 249 НК РФ доходом от реализации признается выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, и выручка от реализации имущественных прав.

Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженных в денежной и (или) натуральной формах.

В соответствии с п. 1 ст. 1005 Гражданского кодекса РФ по агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала.

Принципал обязан уплатить агенту вознаграждение в размере и в порядке, установленных в агентском договоре (ст. 1006 ГК РФ).

В рассматриваемой ситуации к отношениям, вытекающим из агентского договора, применяются правила, предусмотренные гл. 51 «Комиссия» ГК РФ, если эти правила не противоречат положениям гл. 52 «Агентирование» или существу агентского договора (ст. 1011 ГК РФ).

Разберемся, как рассчитывается доход для целей налогообложения по единому налогу по упрощенной системе у принципала и у агента.

Что такое агентские договора при УСН

(177 000 — 25 000 — 23 600).

Таким образом, 15 февраля 2010 г. ИП Новиков А.А. включит в доход только сумму своего агентского вознаграждения, т.е. 25 000 руб.

В отношении дополнительной выгоды от реализации товаров, принадлежащих принципалу, следует учесть, что сумма, поступающая агенту в части, не подлежащей передаче принципалу по условиям договора, также является для агента доходом и, соответственно, подлежит обложению единым налогом (Письмо УФНС России по г. Москве от 17.04.2007 N 20-12/035144).

Нюансы учета дополнительной выгоды упрощенцем

Дополнительная выгода (ДВ) при исполнении АД возникает в том случае, если агент совершил сделку на условиях более выгодных, чем предусмотрено договором.

При покупке (продаже) товаров через посредника в части признания ДВ необходимо учесть следующее:

- ДВ может появиться, если агенту удалось:

- реализовать товары по цене большей, чем прописана в АД;

- купить товары по цене меньшей, чем предусмотрена договором.

Юридическое оформление отношений агента и принципала: агентский договор

Для оформления отношений с посредником необходимо оформить ряд документов, важнейшим из которых является договор. Он должен отвечать требованиям гл. 52 ГК РФ. По умолчанию во многих случаях к нему подлежат применению нормы о комиссии и поручении — в зависимости от наличия полномочий агента выступать от своего имени или от имени принципала.

Подробнее о составлении такого договора можно узнать из материалов на сайте по ссылкам: Агентский договор по ГК РФ – существенные условия и виды, Агентский договор на оказание посреднических услуг.

Особое внимание надо уделить следующим положениям договора:

- Соответствие сущности агентирования. Полезная информация о том, какие признаки отличают договор агентирования от смежных видов, и о предотвращении переквалификации договора содержится в статье по ссылке: Принципал в агентском договоре – это…

- Экономическая целесообразность сделки (привлечение новых клиентов, выполнение действий, самостоятельное выполнение которых принципалом нецелесообразно).

- Обоснованность порядка определения вознаграждения по договору. О том, как это лучше сделать, рассказывается в статье на сайте по ссылке: Размер вознаграждения агента по агентскому договору. При указании размера вознаграждения следует отметить, что НДС на него не начисляется.

Юридической сущности агентирования соответствует требование закона о необходимости составления отчета агента.

Источник: mir-katushek.ru

Как проводится бухгалтерский и налоговый учет агентского договора?

Требования по ведению бухгалтерского учета едины для всех организаций и индивидуальных предпринимателей. Эти правила устанавливаются законодательно и обязательны при проведении любых операций, связанных с продажей товара или услуги.

Это касается и операций, производимых через посредников (агентов), но способы проведения налогового или бухгалтерского учета при продаже услуг или товаров с подписанием агентских договоров имеет некоторые особенности.

Ведение бухгалтерского учета агентом по агентскому договору

Агент совершает различные операции (например, продает-покупает товар и недвижимость, ищет клиентов, предоставляет юридические услуги и т.п.) от имени и с применением средств принципала, согласно составленного совместно договора, хотя в некоторых случаях он может действовать от собственного имени.

- В зависимости от содержания соглашения он получает все права и обязанности в целях выполнения обязанностей перед заказчиком.

- Агент получает деньги от заказчика, но они никакого отношения к нему не имеют, их необходимо перечислить на счет принципала, так как все вырученные средства принадлежат принципалу.

- Поэтому после того, как агент получает деньги от заказчика, он обязан перечислить их на счет принципала. Оговоренную сумму для вознаграждения он оставляет на собственном счету.

Пунктами гл. 52 ГК РФ точно регламентирован порядок взаимодействия участников агентского договора. Оформление договора комиссии рассматриваются в ст. 1011 ГК РФ.

Вознаграждение, перечисленное агенту принципалом, требуется провести по одному из следующих счетов:

- 90 «Продажи» (касается обычных форм деятельности);

- 91 «Другие доходы и расходы».

Полученную за услуги сумму от заказчика агенту нельзя включить в расходы, следовательно, их не учитывают. Учитывать возможно только деньги, перечисляемые принципалом на счет агента в качестве вознаграждения за полученные услуги.

Согласно Инструкции № 94н Минфина РФ от 31.10.2000 расчеты оформляют по счету 76 «Расчеты с разными кредиторами и дебиторами», с открытием субсчета «Расчеты с принципалом».

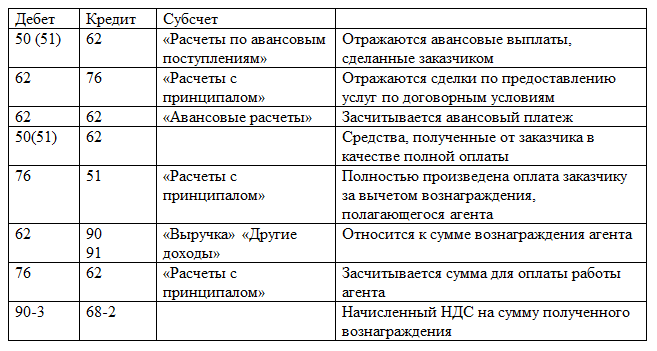

Отразить проведение сделок по агентским договорам возможно по таким схемам:

Схемы проведения сделок по агентским договорам

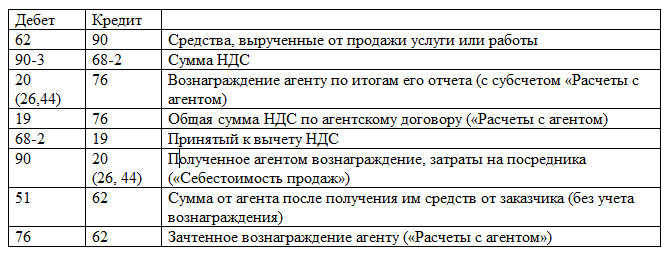

Как ведется учет принципалами

Для проведения любых бухгалтерских операций по агентским договорам принципалы должны иметь отчеты агентов по сделкам. Без сведений из этих отчетов бухучет провести невозможно. Отчет должен сопровождаться всеми документами с подтверждением расходов.

Применяются следующие проводки:

Упрощенная система

При применении упрощенной системы в налогообложении размер дохода от реализованных товаров и услуг зависит от условий, прописанных ст. 249 НК. От внереализационных форм доходности — на основе ст. 250 НК.

Перечисленные в ст.251 НК разновидности дохода учитываться не могут. Согласно этой статье принципал не уменьшает размер полученного дохода на сумму вознаграждения, начисленную агенту за его работу.

Исходя из содержания ст.249 НК в качестве доходов рассматриваются средства, вырученные путем продажи:

- собственных товаров и услуг;

- товаров или услуг, приобретенных ранее;

- права на имущество.

Поступления могут быть как в денежном, так и натуральном выражении. Следовательно, при использовании УСНО величина дохода, полученного принципалом, не может быть уменьшена на сумму, выплаченную агенту. Последний сам удерживает вознаграждение из денег, поступивших к нему от заказчика в качестве оплаты, перед тем, как перечислить эти деньги принципалу. Все деньги, перечисляемые агентам, считаются доходами принципалов.

При продаже товара

Правила учета не отличаются от правил продажи напрямую, за исключением того, что продажа осуществляется через агента, поэтому совершенные операции нужно отразить по счету 76 «Расчеты с разными дебиторами и кредиторами», к нему требуется открыть субсчет «Расчеты по агентскому договору».

Налоговый учет

У агента

За предоставление своих услуг агент получает оплату от принципала, это предусматривается договором. Именно она становится доходом агента для отражения в налоговой отчетности, базой для исчисления налога на прибыль. Других доходов от сделок по агентскому соглашению он иметь не может.

Размер базы налогообложения формируется без учета средств, переданных агенту:

- на цели решения задач, поставленных условиями агентского договора;

- в качестве компенсации затрат, сделанных им вместо принципала, если договором предписываются такие расходы.

Если агент пользуется общей системой налогообложения и обязан выплачивать НДС, то он также обязан исчислить и выплатить этот налог с полной суммы своего вознаграждения.

При использовании метода начисления учету подлежат только доходы за отчетный период, при этом учитывается не дата начисления денег на счет агента (п.1 ст.271 НК РФ). Отчетной датой становится день предоставления отчета агентом. Обычно это прописано в договоре.

Пунктами договора может быть предписано отчетной датой считать дату составления акта о принятии услуг принципалом.

Про бухгалтерский учет у агента при продаже товаров поведает это видео:

У принципала

- Принципал получает от заказчика денежные средства за поставку товаров или работ. Полный размер такой выручки становится базой для налогообложения, так как именно принципал становится исполнителем услуг. Иными словами, это средства, полученные агентом в пользу принципала, за минусом НДС (ст.ст.248, 249 НК РФ).

- Принципалом в счет расходов должны быть внесены, кроме самого агентского вознаграждения, полная стоимость предоставляемых услуг, если это отвечает условиям п. 1 ст.252 НК РФ.

- Основанием для учета становится самая первая дата отгрузки товара или зачисления средств на счета. Принципал также обязан исчислить НДС с авансовых поступлений, так как они входят в общую величину дохода. Для этого требуется получить отчет от агента о поступлении средств на его счета.

- Когда принципалом используется методика начисления, авансовые выплаты, перечисленные ему за предстоящее предоставление услуг, не могут стать базой для налога на прибыль (п.1 ст. 251 НК РФ).

Понравилась статья? Поделитесь с друзьями в социальных сетях:

И подписывайтесь на обновления сайта в Контакте, Одноклассниках, Facebook, или Twitter.

Источник: uriston.com