- Основные моменты

- Как платить авансовые платежи при УСН?

- На какой счет отнести (проводки)

- Возникающие вопросы

Это должно знать каждое юридическое лицо и ИП на упрощенке. Поэтому рассмотрим, что об этом говорится в Налоговом кодексе. Что собой представляет упрощенная система и какой объект налогообложения стоит предпочесть – без уяснения таких сведений применение УСН может оказаться не таким радужным, как руководству представлялось.

Ведь при ошибочном выборе объекта вряд ли получится снизить размер налога. Что это такое? УСН – система налогообложения с упрощенным ведением налогового и бухгалтерского учета.

Что нужно знать про авансовые платежи по усн в 2021 году

УСН «Доходы» Чтобы рассчитать налог (авансовый платеж) на данном объекте налогообложения, необходимо сумму доходов за определенный период умножить на ставку 6%. Затем полученный результат можно сделать значительно меньше, так как на УСН «Доходы»:

Закрываем год. Минимальный налог и авансы по УСН

- Индивидуальные предприниматели без работников могут уменьшить 100% налога (авансового платежа) на сумму уплаченных фиксированных платежей (за себя).

- Индивидуальные предприниматели и организации с работниками, могут уменьшить до 50% налога (авансового платежа) на сумму уплаченных страховых взносов за работников, а также на сумму уплаченных фиксированных платежей за себя (если они войдут в 50%).

- Стоит отметить, что если ИП работал один (т.е.

Обязательно ли платить авансовые платежи по усн в 2021 году

Наиболее распространенный пример по расчету авансовых платежей и налога на УСН «Доходы минус расходы» Допустим, что индивидуальный предприниматель без работников имеет следующие показатели: Месяц Доход минус расход, руб. Отчетный (налоговый) период Доход минус расход за отчетный (налоговый) период нарастающим итогом Январь 70 000 Первый квартал 260 000 Февраль 100 000 Март 90 000 Апрель 80 000 Полугодие 570 000 Май 120 000 Июнь 110 000 Июль 80 000 9 месяцев 810 000 Август 100 000 Сентябрь 60 000 Октябрь 70 000 Год 1 100 000 Ноябрь 120 000 Декабрь 100 000 Авансовый платеж за первый квартал:

- Налоговую базу за первый квартал умножаем на 15% (260 000 * 15%), т.е. 39 000.

Авансовый платеж за второй квартал:

- Налоговую базу за полугодие (т.е. нарастающим итогом, включая первый и второй кварталы) умножаем на 15% (570 000 * 15%), т.е.

Если авансовый платеж по усн уплачен меньше

Код бюджетной квалификации Действуют такие коды бюджетной классификации: 18210501011011000110 Для уплаты при объекте «Доходы» 18210501021011000110 Для перечисления сумм аванса при объекте «Доходы, уменьшенные на суммы затрат» 18210501050011000110 Суммы минимального налога 18210501041021000110 Суммы для предприятий на патентной УСН Порядок заполнения платежного поручения за квартал В платежке по перечислению авансовых взносов предприятиям на УСН стоит отразить такие сведения:

- КБК.

- Основания платежей (ТП – перечисление в текущем году).

- Налоговый период (КВ – поквартальные перечисления).

- Тип перечисления (АВ – перечисление авансовой суммы).

- Назначение платежа (аванс за определенный период (1-й квартал, полгода и т.

Обязательно ли платить авансовые платежи по усн

Налог по итогам года рассчитываем уже с учетом убытка прошлого года (лет) и разницы, между минимальным налогом и налогом, рассчитанным в общем порядке: Налог = (Налоговая база (сумма доходов нарастающим итогом минус сумма расходов нарастающим итогом) – Убыток и разница между уплаченным минимальным налогом и суммой налога, исчисленного в общем порядке (за один год, если был в течение предыдущих 10 лет)) * 15% (зависит от региона) – авансовые платежи за 1 квартал, полугодие и 9 месяцев . Частные вопросы по авансовым платежам Ниже представлены ответы на некоторые вопросы задаваемые по авансовым платежам: Нужно ли оплачивать авансовый платеж за 1 квартал, если организация (ИП) открылось во 2 квартале? Авансовые платежи уплачиваются начиная только с того периода, когда налогоплательщик начал применять УСН.

Авансовые платежи и налог по усн в 2021 году

Обратите внимание, что для того, чтобы уменьшить авансовые платежи за соответствующие кварталы фиксированные платежи на пенсионное и медицинское страхование должны быть заплачены в том же квартале, за который рассчитывается аванс, а именно не позднее:

- 1 января по 31 марта – за 1 квартал;

- 1 апреля по 30 июня за полугодие – за полугодие (2 квартал);

- 1 июля по 30 сентября за 9 месяцев – за 9 месяцев (3 квартал);

- 1 октября по 31 декабря – за год.

Таким образом, для расчета авансового платежа (налога) по УСН «Доходы» можно составить формулу: Авансовый платеж (Налог) = Налоговая база (сумма доходов нарастающим итогом) * 6% – Страховые взносы (только за себя или еще за работников) – Предыдущие авансовые платежи (применяется кроме расчета авансового платежа за первый квартал).

Авансовые платежи по усн

Обратите внимание, что для того, чтобы уменьшить авансовые платежи за соответствующие кварталы фиксированные платежи на пенсионное и медицинское страхование должны быть заплачены в том же квартале, за который рассчитывается аванс, а именно не позднее:

- 1 января по 31 марта — за 1 квартал;

- 1 апреля по 30 июня за полугодие — за полугодие (2 квартал);

- 1 июля по 30 сентября за 9 месяцев — за 9 месяцев (3 квартал);

- 1 октября по 31 декабря — за год.

Таким образом, для расчета авансового платежа (налога) по УСН «Доходы» можно составить формулу: Авансовый платеж (Налог) = Налоговая база (сумма доходов нарастающим итогом) * 6% — Страховые взносы (только за себя или еще за работников) – Предыдущие авансовые платежи (применяется кроме расчета авансового платежа за первый квартал).

Авансовый платеж за 9 месяцев, как и налог УСН за год рассчитываются тем же способом. Нужно только не забывать рассчитывать авансовые платежи (налог) нарастающим итогом и когда это необходимо, вычитать уже уплаченные платежи. УСН «Доходы минус расходы» Чтобы рассчитать авансовый платеж (налог) на УСН «Доходы, уменьшенные на величину расходов» необходимо:

- Из суммы доходов за определенный период вычесть сумму расходов за тот же период (в качестве расходов, среди прочих, признаются все уплаченные страховые взносы за себя и за работников для ИП и организаций).

- При расчете налога за год можно включить в расходы сумму убытка прошлых лет (когда расходы превысили доходы) и разницу между уплаченным минимальным налогом и суммой налога, исчисленного в общем порядке за предыдущий год.

Например, в 2017 году организация получила убыток 500 000 руб.

Это объясняется тем, что компания будет нести ответственность перед тем предприятием, что перечислило сумму аванса. При условии, что товар не будет предоставлен покупателю, то аванс необходимо перечислить обратно. А значит, и в таком случае авансы не считаются прибылью.

Соответственно, налоги с них не нужно исчислять и уплачивать. Инспектора имеют другую точку зрения. Если фирма работает на УСН «Доходы», при расчете учитывают прибыль от продажи, а также внереализационные доходы. Дата получения прибыли – день, когда средства поступают в кассы, получено имущество, работы, услуги, погашено задолженность.

Рассмотрим положения гл. 25 Налогового кодекса РФ. Не могут быть учтены в качестве прибыли имущественные объекты, работы, услуги, что получались от лица в порядке предоплаты продукции/услуг/работ плательщиками, которые определяют прибыль и затраты методом начисления. В соответствии со ст.

При этом, обратите внимание, что учесть убыток и разницу можно только при расчете налога за год, а не за квартал.

- Например, при расчете аванса за 1 квартал 2021 года нельзя будет учесть убыток, полученный в 2017 году и разницу, между минимальный налогом и налогом, рассчитанным в общем порядке.

- Умножить полученный результат на ставку 15% (в некоторых субъектах установлена льготная ставка от 5% до 15%).

- Вычесть уже уплаченные за текущий год авансовые платежи.

- Таким образом, для расчета авансового платежа по УСН «Доходы минус расходы» можно вывести формулу: Авансовый платеж (Налог) = (Налоговая база (сумма доходов нарастающим итогом минус сумма расходов нарастающим итогом) х 15% (зависит от региона)) – Предыдущие авансовые платежи (применяется кроме расчета авансового платежа за первый квартал).

Авансовфый платеж по усн оплаивать можно в конце года разовое

- Налог получился больше вычета, поэтому в налоговую за первый квартал придется заплатить (32 400 – 8 096,2), т.е. 24 304. Если бы налог за первый квартал получился меньше вычета, то в налоговую платить ничего было бы не нужно.

- Авансовый платеж за второй квартал:

- Налоговую базу за полугодие (т.е. нарастающим итогом, включая доход за первый и второй кварталы) умножаем на 6% (1 160 000 * 6%), т.е. 69 600.

- Определяем размер вычета (нарастающим итогом, включая фиксированные платежи за первый и второй кварталы, а также уплаченный авансовый платеж за первый квартал): (16 192,4 + 24 304), т.е. 40 496.

- Налог опять получился больше вычета, поэтому в налоговый орган за полугодие нужно будет заплатить (69 600 – 40 496), т.е. 29 104.

Как уменьшить авансовый платеж (налог) на страховые взносы, если ИП нанял работников в середине отчетного (налогового) периода? ИП утрачивает право на уменьшение суммы исчисленного налога (авансовых платежей по налогу) на всю сумму уплаченных за себя страховых взносов, начиная с того налогового (отчетного) периода, с которого он нанял работников. Таким образом, если ИП нанял работников, допустим, во втором квартале, то аванс за первый квартал он уменьшает на всю сумму, уплаченных фиксированных взносов за себя, а за второй только на сумму не более 50% от подлежащего уплате аванса. Необходимо отметить, что право на уменьшение аванса на всю сумму, уплаченных страховых взносов за себя, ИП теряет до конца года, вне зависимости от того, на какой период принят сотрудник и доработал ли он до конца года.

Источник: 02zakon.ru

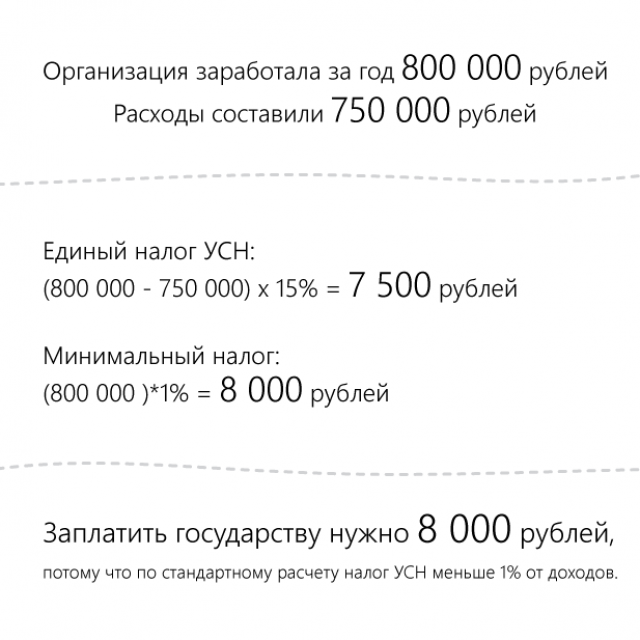

Минимальный размер налога при УСН «доходы минус расходы» в 2020-2021 годах

При УСН минимальный налог — это та сумма, которую налогоплательщик должен уплатить в бюджет даже при убыточной деятельности. Рассмотрим, чему равняется этот платеж и при каких условиях его нужно перечислять.

- Что такое минимальный налог

- Когда платится 1 процент от доходов упрощенца

- Порядок исчисления минимального налога

- Перенос убытков и другие возможности уменьшить облагаемые доходы

- Отражение минимального налога в декларации

- Порядок уплаты и пример расчета

Что такое минимальный налог

Любой бизнесмен, переходя на упрощенную систему налогообложения (УСН), имеет право выбрать объект налогообложения — «доходы» или «доходы минус расходы».

При объекте «доходы» налог берется с выручки. Если деятельность ведется и есть доход, значит, будут и начисления по налогу. Если доходов нет, налог не уплачивается. То есть минимальный налог при УСН-доходы не установлен.

Важно! Слишком маленькая сумма выручки при использовании объекта «доходы» может вызвать вопросы у налоговиков. Поэтому если ее незначительный размер вызван объективными причинами, нужно быть готовым дать аргументированные пояснения.

Расчет налога при использовании объекта «доходы минус расходы» во многом схож с исчислением налога на прибыль. Порядок признания поступлений и расходов отличается, но сама налоговая база определяется аналогично — как разница между выручкой и затратами.

Однако есть еще одно существенное отличие. Если при расчете налога на прибыль исчисленная сумма затрат будет равна выручке или превысит ее, то облагаемая база и сумма к уплате будут нулевыми.

Для упрощенцев НК РФ предусматривает в аналогичном случае минимальный налог при УСН — доходы минус расходы. Условия и порядок его расчета рассмотрим в следующих разделах.

Когда платится 1 процент от доходов упрощенца

Порядок расчета налога при УСН «доходы минус расходы» предусматривает, что определенная сумма по итогам года должна быть перечислена в бюджет в любом случае.

А вот о какой именно сумме идет речь и каким должен быть порядок ее расчета, зависит от соотношения между доходами и расходами.

В общем случае налог при использовании этого объекта налогообложения рассчитывается исходя из разницы между выручкой и затратами. Однако законом установлено, что сумма к уплате в любом случае не может быть меньше 1% от выручки (п. 6 ст. 346.18 НК РФ).

Поэтому если доходность бизнеса низкая, то следует проверить, какая из сумм получается больше: рассчитанная по стандартной схеме ((доходы – издержки) × 15%) или как 1 процент от дохода на УСН.

Можно сказать, что в этом случае налогоплательщик условно переходит на объект «доходы», потому что наличие расходов уже не принимается во внимание при расчете налога.

Как следует рассчитывать и уплачивать минимальный налог при УСН, рассмотрим далее.

Порядок исчисления минимального налога

Положение о минимальном налоге (МН) вступает в действие, если расчет обычным путем дает результат ниже 1% от выручки. Сюда, естественно, относятся и случаи, когда расчет налоговой базы дал нулевой или отрицательный результат.

Важно! Сумма минимального налога при УСН уплачивается только по итогам года. Если убыток или незначительная прибыль были получены по итогам отчетных периодов, то исчисление налога производится в обычном порядке.

Если, например, расходы бизнесмена за 6 или 9 месяцев превысят его доходы, то авансовые платежи в бюджет перечислять не нужно. Возможна ситуация, когда прибыль получена, но расчетный размер упрощенного налога за промежуточный период не превышает 1% от выручки. В этом случае следует перечислить авансовый платеж исходя из фактической разницы между доходами и расходами.

Исключением является ситуация, когда бизнесмен теряет право на использование УСН в течение года (например, в связи с превышением лимита по выручке). В этом случае он считается работающим на общей налоговой системе с первого дня квартала, в котором был перейден барьер.

Тогда предыдущий отчетный период приравнивается к налоговому и расчет по нему происходит аналогично расчету за год в обычной ситуации. В том числе при наличии оснований за этот период нужно уплатить и МН (письмо Минфина РФ от 08.06.2005 № 03-03-02-04/1-138).

Перенос убытков и другие возможности уменьшить облагаемые доходы

Бизнесмены, которые используют объект «доходы минус расходы», могут переносить на будущие налоговые периоды полученные убытки. Это установлено п. 7 ст. 346.18 НК РФ. Переносить можно в течение 10 лет после периода, когда был получен убыток.

В состав убытков можно включить и разницу между МН и суммой налога, исчисленной по стандартной схеме. Если же убытка не было, то эту разницу можно учесть в затратах следующих налоговых периодов.

Обратите внимание! Перенос убытков и затрат возможен только по итогам следующего или более позднего налогового периода. Уменьшать облагаемую базу за отчетные периоды следующих лет нельзя (письмо Минфина РФ от 15.06.2010 № 03-11-06/2/92).

Если организация в течение года перечислила авансовых платежей больше, чем итоговая сумма МН, то возникшую переплату можно вернуть на расчетный счет или зачесть в счет будущих платежей.

Отражение минимального налога в декларации

Расчет МН производится при заполнении раздела 2.2 декларации. Его сумма указывается в строке 280 и равняется 1% от общего дохода за налоговый период (строка 213).

Далее заполнение показателей в разделе 1.2 зависит от соотношения между минимальным (строка 280) и обычным налогом за год (строка 273). Кроме того, значение имеют суммы авансов, уплаченных за отчетные периоды.

Если стандартный платеж больше, то МН никак не отражается в разделе 1.2. Если же больше сумма в строке 280 раздела 2.2, то возможны два варианта:

- Сумма авансовых платежей за год меньше начисленного МН. Тогда заполняется строка 120 раздела 1.2. Сумма в ней будет равняться разности между 1% от выручки и ранее уплаченными авансами.

- Ранее уплаченные авансы превысили расчетный МН. Тогда нужно заполнить строку 110 (налог к уменьшению). В нее заносится разность между суммой авансов и МН.

Порядок уплаты и пример расчета

Специальные сроки уплаты МН в НК РФ не оговорены. Чиновники считают, что его нужно платить в соответствии с общими правилами, установленными п. 7 ст. 346.21 НК РФ, т. е. до 31 марта для организаций и до 30 апреля для индивидуальных предпринимателей (письмо УМНС РФ по г. Москве от 23.09.2003 № 21-09/52140).

КБК для уплачиваемого при УСН «доходы минус расходы» минимального налога будет таким же, как и для обычного платежа: 182 1 05 01021 01 1000 110.

Рассмотрим пример ситуации, когда платится 1 процент при УСН.

ООО «Альфа» работает на УСН с использованием объекта «доходы минус расходы», ставка — 15%. Компания получила за 2020 год следующие результаты:

Выручка, тыс. руб.

Признанные затраты, тыс. руб.

Источник: xn--h1apee0d.xn--p1ai

Минимальный налог при упрощенной системе налогообложения

Для отчетности субъектам хозяйственной деятельности, применяющим УСН (Доходы — Расходы), необходимо рассчитать размер налогового минимума. Что означает минимальный налог при УСН и как осуществляется его начисление и оплата? Об этом далее в статье.

Налоговый минимум в 2017 году

Названный объект обложения платежами позволяет упрощенцу уменьшить доход на ограниченное количество расходов. Это может привести к тому, что в налоговой отчетности получается минимум прибыли или возникают потери.

Согласно Налоговому кодексу РФ, в случае получения за определенное время прибыли должны быть уплачены определенного размера. Данные правила не относятся к предпринимателям, применяющим ставку по УСН в пределах 1 %.

По завершении года всем коммерсантам и предприятиям на УСН предписывается расчет двух обязательных платежей:

- Обычный налог (доходы — расходы) х 15%.

- Минимальный налог (доход) х 1%.

Платеж, имеющий большую сумму, нужно перечислить в налоговый орган. Следовательно, у общепринятого единого налога сумма не должна превышать размер минимального налога (1 % с доходов).

Как выйти на наименьший платеж

Налоговую ставку по минимальному налогу применяют в ситуациях, когда ее результат больше суммы, что рассчитывается согласно общим правилам упрощенной системы.

Это означает, результаты прошедшего года привели почти к убытку. В данной ситуации лучше воспользоваться налоговым минимумом.

Когда платить налоги при УСН

Согласно статьи 346.19 НК РФ, периодом отчетности по УСН считается календарный год. Отчитываться следует за первый квартал, полугодие и девять месяцев года.

На протяжении года невозможно определить, следует ли производить оплату за минимальный налог, поскольку он вычисляется по окончании отчетный период. По этой причине ежеквартально нужно вносить обычный платеж авансом (х 15%). Когда закончится год, ИП и предприятия определяются с разновидностью налога.

Сроки по перечислению платежей (обычного и минимального) совпадают, одновременно подается декларация УСН :

- для ИП крайним сроком представления является 30 апреля;

- для предприятий — 31 марта.

При получении убытка в следующий период переведенное с прошлого года расхождение учитывается в совокупности убытков. Упрощенцу можно учитывать их в расходах на УСН по окончании следующего года.

Если потери образовались в предстоящем году, то несоответствия, перенесенные с минувшего периода, учитываются среди убытков. Данный убыток ИП разрешается учесть, рассчитывая налог на УСН на протяжении 10 лет, наступивших за временем образования потерь.

Источник: ipprof.ru