В последнее время участились случаи ликвидации юридических лиц по решению налогового органа без суда и следствия.

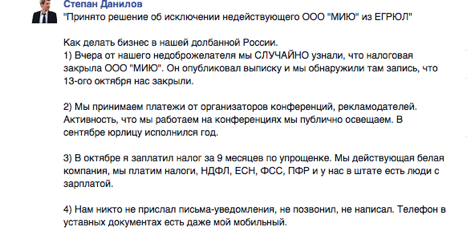

Вот и недавний пост Степана Данилова, основателя « МИЮ », тому подтверждение:

Судя по комментариям к посту, мало кто знает о том, что налоговый орган имеет право ликвидировать компанию. И уж совсем мало кто знает, что с этим делать.

Давайте попробуем разобраться, как все обстоит на самом деле и как избежать исключения вашей компании из ЕГРЮЛ.

Что говорит закон

Для начала посмотрим, что об этом говорит законодательство Российской Федерации.

Нужна консультация? Проверенные юристы в B2B магазине Rusbase Согласно Федеральному закону от 08.08.2001 № 129-ФЗ (ред. от 13.07.2015) «О государственной регистрации юридических лиц и индивидуальных предпринимателей», статье 21.1, исключение юридического лица из единого государственного реестра юридических лиц по решению регистрирующего органа допускается при наличии совокупности следующих признаков:

- Непредставление бухгалтерской и налоговой отчетности в течение 12 месяцев до принятия налоговым органом решения об исключении из ЕГРЮЛ;

- Отсутствие операций по банковским счетам юридического лица.

Соответственно, при наличии одновременно обоих указанных признаков недействующего юридического лица налоговый орган имеет право принять решение об исключении из ЕГРЮЛ. Решение должно быть составлено по форме, утвержденной приказом ИФНС.

Налоговый орган обязан в течение трех дней с даты принятия решения об исключении сведений о юридическом лице из ЕГРЮЛ опубликовать текст этого решения в журнале «Вестник государственной регистрации».

В такой публикации должны содержаться сведения о порядке и сроках направления заявлений недействующим юридическим лицом, кредиторами или иными заинтересованными лицами с указанием адреса, по которому могут быть направлены заявления кредиторов или иных заинтересованных лиц.

Если в течение трех месяцев со дня опубликования решения о предстоящем исключении в налоговый орган не поступили заявления от заинтересованных лиц, то недействующее юридическое лицо подлежит исключению из ЕГРЮЛ.

Получается, что стоит периодически проверять «Вестник государственной регистрации» на наличие публикаций о вашей компании – чтобы потом исключение не стало сюрпризом.

Нормы ГК РФ разграничивают исключение из ЕГРЮЛ и процедуру ликвидации по решению учредителей. Исключение из ЕГРЮЛ применяется только в отношении недействующих юрлиц при надлежащем подтверждении отсутствия какой-либо деятельности.

Пунктом 9 статьи 22 ФЗ от 08.08.2001 № 129-ФЗ предусмотрено: споры, возникающие в связи с исключением недействующего юридического лица из ЕГРЮЛ, рассматриваются арбитражными судами в соответствии с Арбитражным процессуальным кодексом РФ (АПК РФ).

В соответствии с ч. 1 ст. 198 АПК РФ, граждане, организации и иные лица вправе обратиться в арбитражный суд с заявлением о признании недействительными незаконных решений государственных органов, если полагают, что оспариваемое решение не соответствуют закону или иному нормативно-правовому акту и нарушают их права и законные интересы в сфере предпринимательской и иной экономической деятельности, незаконно возлагают на них какие-либо обязанности, создают иные препятствия для осуществления предпринимательской и иной экономической деятельности.

Принудительное закрытие ИП — Когда ИП принудительно закрывают? Ликвидация ИП по Инициативе налоговой

В соответствии с п. 6 Постановления Пленума Верховного Суда РФ и Пленума ВАС РФ от 01.07.1996 № 6/8, основанием для приятия решения являются следующие факторы:

- Несоответствие решения государственного органа закону или иному правовому акту. Для отмены решения необходимо обосновать и доказать отсутствие признаков недействующего юридического лица;

- Нарушение указанным актом гражданских прав и охраняемых законом интересов гражданина или юридического лица, обратившихся в суд с соответствующим требованием. Юридическое лицо, исключенное из ЕГРЮЛ как недействующее, должно указать, что нарушение его прав и законных интересов выражается в следующем: оспариваемым решением налогового органа или в результате оспариваемых действий налогового органа в силу п. 3 ст. 49 ГК РФ прекращена правоспособность заявителя как юридического лица.

На сегодняшний день уже достаточное количество юридических лиц воспользовались своим процессуальным правом на обжалование решений налоговых органов.

Рассмотрим пример:

Постановление ФАС Московского округа от 02.04.2008 № КГ-А40/2323-08. В суде рассматривалось дело об обжаловании Обществом с ограниченной ответственностью исключения в административном порядке из сведений ЕГРЮЛ как недействующего.

Налоговый орган исключил ООО из ЕГРЮЛ несмотря на то, что после публикации решения о предстоящем исключении единственный участник принял решение о продолжении деятельности общества, изменении основного вида деятельности, утверждении новой редакции устава. Однако, поскольку эти действия не несут правовых последствий в соответствии с положениями ст. 21.1 Закона № 129-ФЗ, налоговый орган исключил недействующее юридическое лицо из ЕГРЮЛ. Арбитражный суд установил: оспариваемые действия регистрирующего (налогового) органа соответствуют закону и не нарушают права и законные интересы заявителя. На основании вышеизложенного суд принял решение об отказе в удовлетворении заявленного требования, то есть, подтвердил правомерность действий регистрирующего (налогового) органа.

Из вышесказанного можно сделать следующий вывод: для того, чтобы ваша компания не оказалась в списке «недействующих», необходимо своевременно сдавать бухгалтерские отчеты и проводить хотя бы минимальные операции по банковским счетам. Это поможет поддерживать на плаву вашу «спящую» компанию.

А если решение налоговым органом уже принято – остается одна дорога, в суд.

Источник: rb.ru

Последствия для учредителей при ликвидации ООО налоговой

Федеральная налоговая служба (ФНС) может ликвидировать ООО, если оно более года не сдает отчетность, а по его счетам нет движения средств. Но чем грозит учредителям исключение из ЕГРЮЛ такой брошенной компании? Объясняет юрист и налоговый консультант Анна Максимова.

Иллюстрация: Marcos Mesa Sam Wordley/Shutterstock

Основными причинами, заставляющими бизнесменов ликвидировать свои юрлица, как правило, не связаны с неудачами в делах. Ведь фирма — это лишь инструмент для ведения бизнеса. Как в ремесле, для вытачивания нужен рубанок, а для шитья — иголка, так и в бизнесе для разных задач используют разные фирмы.

Поэтому если кто-то задумал одну из своих компаний закрыть, это еще не значит, что всему бизнесу конец. Просто в данном предприятии как в инструменте отпала необходимость, его нет смысла больше содержать — платить банку за обслуживание счетов, а бухгалтеру за подготовку и сдачу отчетности.

Однако и сам процесс ликвидации — сложная, длительная, а порой и совсем недешевая процедура. Нежелание проходить ликвидацию понятно. Когда принято решение отказаться от бизнеса или закрыть ненужное ООО или когда бизнес оказался неэффективным — вряд ли захочется снова тратить время и деньги. Проще рискнуть и бросить фирму в надежде на то, что налоговая сама ликвидирует такую фирму. Но давайте разберемся, насколько это все-таки проще.

Начнем с предыстории

До 2017 года ФНС практически не обращала внимания на чистоту реестра, и некоторые фирмы висели в нем десятилетиями. Хотя уже давно не работали. Однако в конце 2016 года в законы об ООО и госрегистрации юрлиц и ИП были внесены поправки, которые положили начало «крестовому походу» на «брошенные» компании.

По официальным данным ФНС, в 2017 году исключено полмиллиона компаний, в 2018 более 330 тысяч компаний. В 2019 году 560 тысяч недействующих компаний, а также компаний с недостоверными сведениями в ЕГРЮЛ исключены в административном порядке. Для сравнения в 2016 году из ЕГРЮЛ было исключено только чуть больше 4 тысяч недействующих юридических лиц.

Как быстро налоговая исключает брошенные компании?

Однако исключение недействующих юридических лиц по-прежнему лишь право, а не обязанность налоговой. И несмотря на то, что в последнее время она достаточно активно чистит реестр, никто не может предугадать, как быстро налоговая закроет ООО. Могу сказать лишь одно: минимум 12 месяцев компания не должна сдавать отчетность, чтобы ее признали недействующей.

Не ждите, что ровно через год налоговая начнет исключать вашу компанию. На практике это случается тогда, когда у налоговой доходят руки до каждой конкретной компании. Плюс сама процедура длится от 4 месяцев.

Какие компании считаются брошенными?

- фирма не сдает отчетность в течение 12 месяцев;

- нет оборотов хотя бы по одному из счетов.

При этом у компании могут быть активы и деньги на счету, а также задолженности перед третьими лицами. Эти факторы не влияют на признание компании недействующей и как следствие на исключение из реестра.

Порядок действий ФНС при исключении недействующей фирмы:

- Налоговая принимает решение об исключении конкретной фирмы из ЕГРЮЛ.

- В течение трех дней она обязана опубликовать свое решение в журнале «Вестник государственной регистрации». Информация должна дополняться адресом, по которому можно будет отправить возражения об исключении компании из реестра. На отправку такого заявления у заинтересованных лиц есть 3 месяца с момента выхода статьи в Вестнике.

- Если в течение этих 3-х месяцев находятся лица, которые возражают против исключения компании из ЕГРЮЛ, то налоговая не имеет права исключать данную компанию из реестра.

- Если же возражений от заинтересованных лиц не поступило, то налоговая вносит запись о прекращении деятельности данной компании, в связи с исключением из ЕГРЮЛ как недействующей на основании пункта 2 статьи 21.1 Федерального закона от 8 августа 2001 года №129-ФЗ.

Неизбежные последствия исключения для учредителей с долей в уставном капитале более 50% и директоров — наложение ограничения на участие в юридических лицах.

Что же это значит?

Это значит, что учредители с долей более 50% и генеральные директоры компаний, исключенных из ЕГРЮЛ по решению налоговой и имевших на момент исключения задолженность перед бюджетом, в течение трех лет с момента исключения такой компании из ЕГРЮЛ не смогут стать учредителями и/или директорами при создании новых компаний и не смогут войти в состав участников и назначаться директорами действующих юрлиц.

Хочу обратить внимание, что с точки зрения буквы закона ограничение на участие будет только в том случае, если имелся долг перед бюджетом. Причем, долг этот может быть совсем символическим — даже 1 копейка уже будет считаться задолженностью, которая будет влиять на наложение данных ограничений. Если же компания была исключена, но долга перед бюджетом у фирмы не было, то ограничения для собственников быть не должно.

Но ситуации с отсутствием задолженностей почти не встречаются на практике, так как если компания перестала отчитываться, ей обязательно начислят штрафы за несдачу отчетности. Да и возникновение из ниоткуда пеней, думаю, никого из предпринимателей не удивит.

При этом один инспектор в частной беседе сообщил мне, что они ставят данные запреты всем участникам и директорам исключенных компаний, не разбираясь, есть ли реально у компании задолженность.

Если вы были участником и/или генеральным директором компании, которую налоговая исключила из ЕГРЮЛ, при этом свято верите в то, что у компании заложенности не было или просто сомневаетесь в том, есть у вас такие ограничения — можете проверить наличие ограничения на официальном сервисе ФНС «Прозрачный бизнес».

Дополнительные последствия исключения для учредителей, директоров и других контролирующих компанию лиц — субсидиарная ответственность.

Еще сложнее ситуация обстоит, если бросить решили компанию с приличной задолженностью, полагая, что нет компании — нет проблем, не нужно ничего возвращать.

Но не тут-то было.

С 1 сентября 2017 года были внесены поправки в закон о банкротстве и закон об ООО, которые позволили кредиторам компании предъявлять требование непосредственно к ее бывшему руководителю/собственнику даже после принудительного закрытия компании налоговым органом на протяжении трех лет, минуя процедуру банкротства брошенной компании.

Поэтому «бросание» компаний с задолженностью — самый быстрый и прямой путь к субсидиарной ответственности.

Как остановить исключение из реестра?

До 2017 года административное исключение из реестра могла остановить подача заявления в простой письменной форме самим юридическим лицом, кредитором или другим заинтересованным лицом. Особых требований к такому заявлению не было.

После 1 сентября 2017 года появилось специальное возражение заинтересованного лица относительно предстоящей государственной регистрации по форме P38001.

Заявление можно подавать в виде электронного документа, однако тогда должна быть электронная подпись.

Если же вы больше доверяете бумажным документам, то можете направить его почтой, подать лично заявителем или по доверенности. В этом случае заявление должно быть заверено нотариальной подписью.

Когда бросить компанию проще, чем закрывать

У меня в практике бывали ситуации, когда ко мне обращались собственники и генеральные директора компаний, которые уже давно не сдают отчетность, но, тем не менее, до сих пор не исключены из ЕГРЮЛ.

Также неоднократно ко мне обращались пенсионеры-владельцы ООО, открытые в далекие 90-е. Из-за того, что они значатся генеральными директорами в компаниях, им не начисляется надбавка к пенсии, которая положена всем неработающим пенсионерам.

Они бы и рады добровольно ликвидироваться, но для этого им нужно сдать всю отчетность за много лет и уплатить все штрафы, совсем немалые. Если говорить точнее, то минимум 20 тысяч рублей за каждый год. Это не считая работы бухгалтеров, которые помогут сдать отчетность, и юристов, которые проведут добровольную ликвидацию. В итоге получается довольно крупная сумма денег.

Что важно: эти люди не планируют вести бизнес в дальнейшем. А нынешняя фирма не нужна ни самим основателям, ни их наследникам.

Так как иная бизнес-деятельность не планируется, а о субсидиарной ответственности тут говорить не приходится, в таких случаях проще бросить компанию, чем заниматься ее ликвидацией.

Подводим итоги

Как мы видим, возможностей «оставить все как есть, понадеявшись на случай судьбы», все меньше. Конечно, налоговая может самостоятельно закрыть компанию, но велики риски, что придется отвечать по обязательствам.

ФНС активно подводит предпринимателей к законным способам исключения из ЕГРЮЛ — банкротству и ликвидации. Поэтому если компания приносит сплошные огорчения и вы не видите методов улучшения ситуации, я советую не оставлять ситуацию на самотек, а выбрать наиболее подходящий способ закрытия юридического лица.

Источник: delovoymir.biz

Ликвидация ИП

Ликвидация ИП – прекращение работы предпринимателя, которое проводится в полном соответствии с требованиями закона относительно сроков и порядка действий. Понадобится собрать документы и оповестить уполномоченные органы. Процесс регулируется и контролируется законодательно.

Законодательная база

Ликвидация предпринимателя или фирмы – полное прекращение деятельности. После нее ни права, ни обязанности не передаются сторонним лицам, кроме случаев альтернативной или принудительной ликвидации.

Процедура имеет ряд преимуществ:

- не придется отвечать по долгам перед кредиторами;

- есть возможность «уйти» от проверок контролирующих органов.

В ст. 22.3 ФЗ №129, действующем с 2001 года, определен порядок регистрации и закрытия компаний и ИП. Учитываются статьи ГК и ТК РФ при передаче прав третьим лицам, увольнении сотрудников.

Согласно статье 81 ТК РФ, если причина увольнения – закрытие компании, то ни одна категория сотрудников не сохранит рабочие места.

Статья 180 ТК РФ требует уведомить работников о предстоящем событии за 2 месяца. Статья 127 ТК РФ обязывает руководство выплатить перед увольнением положенные компенсации работникам.

Причины ликвидации

По закону предусмотрен порядок ликвидации ИП, но варианты проведения могут отличаться.

Причин для закрытия частного предпринимательства может быть несколько:

- Бизнесмен решил самостоятельно прекратить коммерческую деятельность.

- На основании свидетельства о смерти ИП.

- Если предприниматель – не резидент РФ, и у него закончился срок действия документа, дающего право на проживание на территории страны.

- Когда бизнесмен признает себя банкротом.

- При вынесении судебного решения о приостановке деятельности.

- добровольная;

- принудительная.

Принудительно закрыть компанию может заставить суд своим решением. К этой мере прибегают, когда открытие фирмы проводилось с нарушениями, накопились долги перед кредиторами. После того, как ИП ликвидировано, у него больше нет печатей, документов, лицензий. Ни кредиторы, ни контролирующие органы не могут заявить о претензиях.

Единственный способ закрыть ИП с долгами и не платить их – признание банкротом. Происходит через суд при установлении, что рассчитаться нет возможности.

Еще 2 варианта предполагают передачу долгов правопреемникам: реорганизация и присоединение. Риски при ликвидации этими способами:

- Новый собственник откажется выплачивать долги прежнего.

- Кредиторы не позволят провести процедуру, пока долг не будет погашен.

- Не удастся избежать ответственности, за возникшую задолженность.

Налоговая ликвидирует ИП , получив уведомление и проведя проверку. При нарушениях деятельность бизнесмена подлежит анализу, согласно статье 89 НК РФ.

Если обнаружатся нарушения законодательства, то компании придется заплатить выявленную недостачу по налогам, пени, штрафы.

Порядок проведения процедуры

Чтобы провести добровольную ликвидацию, нужно выполнить ряд действий поэтапно:

- Собрать подготовленные документы, требуемые для ликвидации.

- Направить в ФСС и ПФР, внебюджетным фондам извещение о прекращении работы.

- Закрыть долги, оплатить счета.

- Предупредить кредиторов.

- Провести инвентаризацию.

- Уволить работников согласно Трудовому кодексу РФ.

- Обеспечить необходимые выплаты работникам.

- Подать в ФНС заявление о прекращении деятельности.

- Сдать налоговые отчеты.

- Получить из ФНС решение о ликвидации.

Для процедуры готовят обязательные документы:

- паспорт частного бизнесмена;

- заявление о закрытии фирмы;

- уведомление кредиторам.

Долги перед кредиторами гасятся в таком порядке:

- Платят по обязательствам, возникшим из-за причинения морального или физического вреда.

- Выдаются зарплаты и пособия.

- Гасят долги в бюджет.

- Погашают прочие долги.

Каждый кредитор должен информироваться дополнительно не позднее, чем за месяц до закрытия.

Компания обязана выполнить обязательства перед сотрудниками: заблаговременно предупредить, рассчитаться по зарплате и прочим выплатам.

До подачи извещения в ПФР и ФСС предприниматель не имеет права увольнять работников.

- За 2 месяца уведомляются постоянные работники, за 3 дня – временные, за 7 дней — сезонные.

- За 2 месяца извещается центр занятости, если увольнение массовое – за 3.

- Сотрудникам в декрете подыскивается новое место, а временным работникам, ушедшим в декрет, продлевается трудовой договор на 3 месяца.

Сотрудник вправе отказаться от увольнения и подписать отказной акт. В трудовую вносится запись «Уволен в связи с ликвидацией».

Перед уходом работник получает следующие выплаты:

- выходное пособие в размере 1 зарплаты;

- такое же пособие пока сотрудник ищет работу после увольнения;

- третье пособие, если работа не найдена за 3 месяца;

- компенсация за накопленные дни отпуска;

- компенсация, если сотрудник уволен до истечения 2 месяцев;

- зарплату за отработанное время.

Сезонным работникам пособие выплачивается за 2 недели, а временным не выдается.

Нюансы увольнения сотрудников:

- Трудовая книжка выдается в последний рабочий день, в ней указывается причина увольнения.

- Отправляется уведомление почтой, если сотрудник не явился за трудовой.

- Суммы при увольнении выдаются сразу.

- Уведомление работников производится только в письменной форме.

Документы, срок хранения которых не завершился, передаются в государственный архив, согласно ФЗ №125.

При ликвидации индивидуального предпринимателя документы направляются в государственный орган. Через 5 дней выдается решение о ликвидации. На этом процедура завершается.

Сроки ликвидации

С момента принятия решения о прекращении деятельности ИП наступают конкретные сроки оповещения госорганов и кредиторов:

- Налоговую инспекцию, ФСС, Пенсионный фонд информируют не позднее, чем через 3 дня после принятия решения.

- Документы для снятия с учета подаются налоговой, ответ от которой поступит через 5 рабочих дней.

- Закрытие организации по решению суда проводится через банкротство. Способ позволяет не гасить образовавшиеся долги, но занимает до 1,5 лет.

Компания считается закрытой, когда в Едином государственном реестре предпринимателей появляется соответствующая запись.

Имущественная и административная ответственность

Согласно ст.24 ГК РФ при ликвидации деятельности частный бизнесмен обязан нести ответственность своим имуществом. Таким образом, ответственность за долги распространяется на личное имущество ИП при ликвидации. Исключение составляют обувь, продукты, предметы быта, призы и награды, единственное жилье, транспорт, принадлежащий предпринимателю с ограниченными возможностями.

Также бизнесмен обязан нести ответ перед законом за административные нарушения. В качестве наказания за админпровинности начисляется штраф, размер которого ниже, чем аналогичный для юрлиц.

Ответственность сохраняется на протяжении 3 лет.

Под админоответственность подпадают следующие нарушения:

- Задержка подачи декларации в налоговую: 5% от налога за каждый просроченный отчетный период.

- Невыплаты в бюджет.

- Отсутствие извещения в налоговую об открытии/закрытии счета в банке: 5 000 рублей.

- Отсутствие отчетов в органы статистики: от 3000 до 5000 рублей.

- Нарушение регистрации ККА (если таковые имеются), если клиенту не предоставляется кассовый чек: 1500-2000 рублей.

Кроме того, в ходе деятельности бизнесмен, по незнанию или умышленно, может стать объектом внимания уголовных органов. В основном, в такие ситуации попадают те, кто хочет увеличить доходы или избежать выплат в бюджет незаконными способами, например:

- Фальсифицирование бухгалтерской отчетности, например, подача деклараций с недостоверными данными. Наказание: штраф до 300 000 рублей либо арест от полугода до года.

- Сокрытие от налоговых начислений (имущества, финансовых средств). Аналогичные санкции.

При нанесении ущерба государству в особо крупных размерах закон предусматривает наказание в виде штрафа до 6 млн рублей или лишение свободы до 5 лет. Отдельная статья – мошенничество, согласно которой предприниматель получает прибыль обманным путем, что доказывается следственными органами, а решение об этом выносит суд.

Стоимость ликвидации

ИП может выбрать один из видов закрытия компании:

- самостоятельно;

- обратиться в специализированную компанию.

Первый вариант сэкономит деньги, а второй – время. Самостоятельная ликвидация повлечет уплату госпошлины, а обращение к сторонней организации означает, что будет подготовлен весь необходимый пакет документов, и оказана консультация. Это стоит от нескольких десятков тысяч рублей, в зависимости от сложности дела.

Источник: sodx.ru