Вопрос

Прекратила деятельность ИП 28 апреля. Читала, что если не было доходов, то можно не оплачивать страховые выплаты в ПФР и ФМС. Так ли это?

Ответ

Это не так. В соответствии в соответствии со статьей 432 Налогового кодекса гражданин обязан уплачивать страховые взносы в фиксированном размере с момента приобретения им статуса индивидуального предпринимателя и до момента государственной регистрации прекращения деятельности в качестве предпринимателя.

Т.е. уплата фиксированных страховых взносов не зависит от факта получения дохода. При прекращении предпринимательской деятельности п. 5 ст.432 Налогового кодекса предусмотрено, что страховые взносы необходимо уплатить не позднее 15 календарных дней с даты снятия с учета. Сумма страховых взносов в таком случае рассчитывается за время деятельности в качестве предпринимателя: в данном случае с 1 января по 28 апреля включительно. Обращаем внимание, что периоды деятельности включаются в страховой стаж, необходимый для назначения пенсии, только при условии фактической уплаты страховых взносов в бюджет Пенсионного фонда.

Конкретные суммы и реквизиты уплаты страховых взносов можно узнать в сервисе «Калькулятор расчета страховых взносов» на сайте налоговой службы.

Больше информации можно узнать в специальной рубрике БНК «Все о налогах».

3118

3118

Источник: www.bnkomi.ru

Принудительное закрытие ИП

![]()

![]()

Налоговики уже давно сами исключают из госреестра компании, которые не ведут деятельность и не сдают отчеты. А вступившие в силу с 1 сентября 2020 года изменения в законодательстве позволят им «добраться» и до индивидуальных предпринимателей.

Рассмотрим, кому из ИП грозит принудительное закрытие и что можно сделать, чтобы избежать подобных проблем.

Что изменилось в порядке закрытия ИП с 1 сентября 2020 года

До сентября 2020 года закрыть ИП во внесудебном порядке можно было только в одном случае. Речь шла о ситуации, когда иностранный гражданин, зарегистрированный в РФ, как предприниматель, утратил право на проживание в России.

Также предпринимателя мог закрыть и суд: например, при банкротстве или если гражданин был признан недееспособным.

Все эти основания остались и после 1 сентября 2020 года, но к ним добавилось новое. Теперь налоговики имеют право без привлечения суда исключить ИП из госреестра, если одновременно выполняются следующие условия (п. 7 ст. 1 закона от 12.11.2019 № 377-ФЗ):

- Предприниматель не сдавал налоговую отчетность в течение 15 месяцев, или те же 15 месяцев прошли с даты окончания срока действия патента.

- У предпринимателя есть недоимка по обязательным платежам, предусмотренным налоговым законодательством.

Эти нормы закона пока не конкретизированы, поэтому формально речь может идти о любой недоимке, даже в несколько рублей.

Что же касается отчетов, то имеются в виду формы, предусмотренные НК РФ: декларации, расчеты по страховым взносам и отчетность по НДФЛ. Если же ИП не сдал отчеты в ПФР или ФСС, то налоговики не смогут закрыть ИП в принудительном порядке.

Важно то, что здесь речь идет о выполнении обеих условий сразу. Чтобы попасть под принудительное закрытие, ИП должен одновременно и не сдавать отчеты, и иметь налоговую задолженность.

Какие последствия влечет за собой принудительное закрытие ИП

Если ИП был исключен из госреестра по решению налоговых органов, то он в течение трех следующих лет не сможет вновь зарегистрироваться, как предприниматель (п. 5 ст. 1 закона № 377-ФЗ).

Правда, это не значит, что для бывшего ИП после принудительной ликвидации на три года полностью закрыты возможности для ведения бизнеса. Закон не запрещает ему учредить юридическое лицо или зарегистрироваться в качестве самозанятого.

А вот от задолженностей закрытие ИП никого не избавит. Все накопленные долги, связанные с ведением бизнеса, останутся на физическом лице. Это может быть, как задолженность перед контрагентами, так и недоимка по налогам.

Бывший предприниматель должен будет рассчитаться с кредиторами за счет личных денежных средств, а если их не хватит – то и за счет другого имущества.

В каком порядке налоговики будут ликвидировать ИП

По каждому предпринимателю, который попадет под критерии для принудительного закрытия, налоговики примут предварительное решение об исключении его из госреестра.

Важно то, что самому предпринимателю об этом никто не сообщит. Информация будет в течение трех дней опубликована в «Вестнике государственной регистрации».

В течение месяца после публикации все заинтересованные лица, которые считают, что предстоящая ликвидация нарушает их права, имеют право выслать налоговикам мотивированные заявления об этом. Такими лицами могут быть как контрагенты, так и сам предприниматель.

Если за месяц никакие заявления не поступят, то ИП будет исключен из госреестра. Это решение можно будет обжаловать в суде в течение года.

Как избежать принудительного закрытия ИП

Самый лучший вариант – платить все налоги и вовремя сдавать отчетность. Но если нарушение уже допущено, то такому предпринимателю нужно делать следующее:

- Регулярно (не реже, чем раз в неделю) проверять информацию на сайте «Вестника госрегистрации».

- Если появится объявление о предварительном решении об исключении ИП из госреестра – в кратчайшие сроки выслать по указанному в объявлении адресу мотивированное заявление.

Какие доводы ИП может привести в заявлении для того, чтобы налоговики отменили решение об его ликвидации – в законе не сказано. Разъяснений ФНС по этому поводу тоже пока нет. Но можно предположить, что результат дадут, например, следующие обоснования:

- Незначительность нарушения. Например, недоимка составляет всего несколько десятков рублей.

- На момент подачи заявления нарушения устранены: недоимка погашена, отчеты сданы.

Вывод

Начиная с 1 сентября 2020 года налоговики имеют право принудительно закрывать ИП, которые одновременно имеют долги по налогам и не сдают отчетность. Такие граждане не смогут в течение трех следующих лет после ликвидации вести бизнес в форме ИП.

Чтобы избежать принудительного исключения из госреестра, нужно регулярно проверять информацию в «Вестнике государственной регистрации». При необходимости ИП должен устранить нарушения и в течение месяца после публикации в «Вестнике…» направить налоговикам заявление с просьбой отменить предварительное решение о ликвидации.

Если же предприниматель не отследит вовремя информацию, и налоговики исключат его из госреестра, то он может еще в течение года обжаловать это решение в суде.

Источник: uchet.pro

ИП на патенте закрывается. Как налоговая пересчитает патент, необходимо подать заявление на перерасчет или все произойдет на основании заявления о прекращении деятельности?

Если у вас не открываются ссылки, обратитесь, пожалуйста, в нашу Компанию для получения доступа к материалам.

Утрата статуса ИП означает одновременное прекращение действия режима ПСН для данного лица.

Правовое обоснование.

По общему правилу утрата статуса ИП означает одновременное прекращение действия режима ПСН для данного лица (ПСН применяется ИП).

…в соответствии с п. 5 ст. 84 НК РФ в случаях прекращения деятельности физического лица в качестве индивидуального предпринимателя снятие его с учета в налоговом органе по всем основаниям, предусмотренным НК РФ, осуществляется на основании сведений, содержащихся в Едином государственном реестре индивидуальных предпринимателей.

В связи с этим по общему правилу утрата статуса индивидуального предпринимателя, применяющего ПСН, означает одновременное прекращение индивидуальным предпринимателем предпринимательской деятельности, в отношении которой применялся указанный специальный налоговый режим.

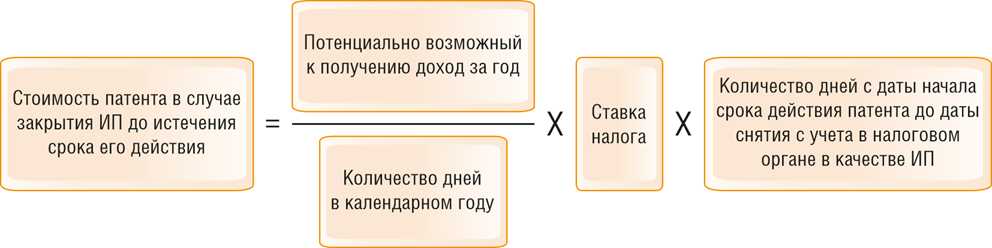

2. Как пересчитать стоимость патента при закрытии ИП на ПСН

Специальный порядок пересчета стоимости патента при закрытии ИП Налоговым кодексом РФ не предусмотрен. Полагаем, пересчитывать ее нужно в том же порядке, что и в случае досрочного прекращения вида деятельности, в отношении которого применялась ПСН, а именно (п. 3 ст. 346.49, п. 1 ст. 346.51 НК РФ):

Если планируете уменьшать исчисленную сумму налога на страховые взносы за себя и за работников, то, на наш взгляд, эти взносы нужно уплатить до закрытия ИП. Дело в том, что из пп. 1 п. 1.2 ст. 346.51 НК РФ следует, что для уменьшения налога на страховые взносы эти взносы должны быть уплачены в том же налоговом периоде, за который рассчитан налог.

При этом налоговым периодом при закрытии ИП будет период с даты начала действия патента до даты снятия с учета в налоговом органе лица в качестве ИП (по аналогии с налоговым периодом при прекращении вида деятельности, по которому применялась ПСН) (п. 3 ст. 346.49 НК РФ). Поэтому, если вы заплатите взносы уже после закрытия ИП, условие, предусмотренное пп. 1 п. 1.2 ст.

346.51 НК РФ, выполнено не будет и налоговые органы могут отказать в уменьшении налога. Аналогичные разъяснения Минфин России дает налогоплательщикам на УСН с объектом «доходы», у которых порядок уменьшения налога на страховые взносы схож с порядком на ПСН (Письмо Минфина России от 27.10.2021 N 03-11-11/86919).

Специального срока оплаты патента при закрытии ИП не предусмотрено. Полагаем, что оплатить патент нужно в сроки, указанные в нем, но не позднее окончания срока действия патента, то есть даты закрытия ИП. Это следует из п. 3 ст. 346.49, п. 2 ст. 346.51 НК РФ.

Если после пересчета стоимости оплаченного патента у вас возникла переплата налога, то вы можете зачесть ее или вернуть в общем порядке (ст. 78 НК РФ).

Источник: www.tls-cons.ru