Постановка оборудования на учет займет у налоговой около пяти рабочих дней. Когда все будет готово, ОФД сможет пересылать сведения в налоговую инспекцию.

Владимир не проходил регистрацию оборудования самостоятельно. Он заплатил 7 тысяч рублей продавцу кассы, который оформил регистрацию для безналичного расчета. Эта услуга действует для всех предпринимателей.

Как определить, нужно ли выдавать чек при продаже

В общем случае кассовые чеки выдают при получении безналичной оплаты / предоплаты за товары, работы или услуги (ст. 1.1 и п. 1 ст. 1.2 54-ФЗ). Но многое зависит от статуса плательщика и формы расчетов.

- Плательщик может быть физлицом, предпринимателем или организацией.

- Платеж может совершаться с помощью средства платежа с его предъявлением: это происходит, когда покупатель расплачивается картой или смартфоном. Некоторые платежи происходят без предъявления средства платежа: через интернет-банк, с электронного кошелька, по платежному поручению.

Если плательщик физлицо — касса нужна в любом случае. Если плательщик ИП или юрлицо, все зависит от формы платежа — проходит он с предъявлением электронного средства платежа или нет. Расскажем подробнее.

Самозанятые и чек – главное о расчетах с клиентами (0+)

Нужен ли чек при эквайринге

Чек эквайринга выдается в двух экземплярах: один – для покупателя, другой – для продавца. Согласно действующему законодательству (ФЗ-290), каждая организация обязана предоставлять клиентам квитанцию об оплате, независимо от вида деятельности.

То есть она выдается всегда, когда происходят товарные отношения между продавцом и покупателем. А именно:

- при покупке товара на торговой точке (ТТ);

- при расчете в кафе, парикмахерских;

- при заказе услуг;

- при покупке через интернет (включая билеты на самолет, поезд, театр и т. д.);

- при оплате подписок на платный контент;

- при выплате выигрышей в лотерее.

Если торговые отношения касаются организаций (поставка оборудования, товара в большом количестве), то помимо документа об оплате нужно предоставить фирме клиента счет-фактуру.

Стоит отметить, что при вступлении в силу 54-ФЗ каждая ТТ обязана отправлять данные о денежных операциях в налоговые органы. Обычно это происходит при взаимодействии организации с Оператором Фискальных Данных (ОФД).

Стало быть, владельцам бизнеса нужно иметь в магазинах не только платежный терминал, но и онлайн-кассу. С ее помощью информация о каждой покупке отправляется напрямую в ОФД, а потом в налоговую. Тогда вопрос, нужно ли и зачем хранить чеки по эквайрингу, появляется сам собой.

Нужна ли касса при расчетах с физлицами

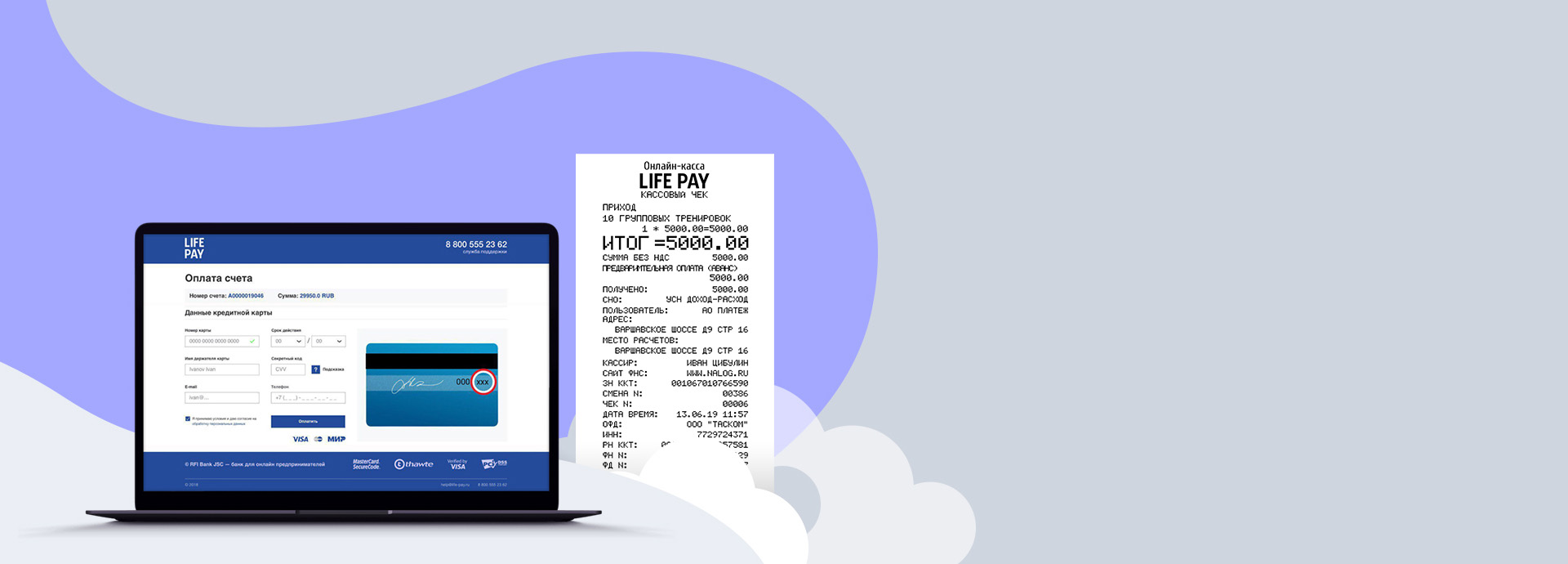

При любой безналичной оплате от граждан продавец должен применять кассу. Форма платежа не важна: клиент может оплатить покупку картой или сделать перевод из мобильного банка, внести полную или частичную оплату — в любом случае, чек нужно выдать. Разница лишь в том, что при оплате картой через кассу и банковский терминал чек обычно выдается сразу, а при оплате через сайт или интернет-банк чек отправляют клиенту по e-mail или sms до конца следующего рабочего дня после дня оплаты (письмо Минфина РФ от 21.06.2018 № 03-01-15/42668).

Как в приложении МОЙ НАЛОГ сформировать чек самозанятому

Исключения: от применения касс при работе с гражданами освобождены предприниматели на некоторых видах деятельности. Например, это услуги сиделок или нянь, изготовление ключей, сдача в аренду квартир, образовательные и спортивные услуги. Подробнее об освобождении от касс читайте в нашей статье.

Как выбрать банк

Критерии выбора банка-эквайера:

- размер комиссии за пользование услугой;

- сроки зачисления денежных средств на счет;

- длительность замены терминала в случае поломки;

- наличие специальных условий (возможность снижения процента при достижении определенной суммы, уменьшение тарифов при оплате картой, выпущенной банком-эквайером и прочее).

В большинстве случаев, от размера комиссии зависит качество предоставляемых услуг, поэтому погоня за низкой ставкой не всегда оправдана.

В какие сроки нужно пробить чек физлицу при безналичной оплате

При оплате картой на кассе чек пробивается сразу. Это может быть бумажный чек или электронный, тогда отправьте его покупателю по e-mail или sms до конца следующего рабочего дня после покупки. Еще один вариант — сформировать и передать клиенту QR-код для считывания чека.

Если клиент платит за товар или услугу удаленно — через сайт или через интернет-банк, вы должны пробить чек до завершения следующего рабочего дня, после того как деньги поступят на ваш счет. Если это полная или частичная предоплата, то есть товар или услугу вы передадите клиенту после получения денег, придется выдать два чека.

- Первый чек отправьте до конца ближайшего рабочего дня после получения перевода, но не позднее чем вы передадите товар или услугу. Отправьте его по e-mail, sms или через QR-код, а если покупатель не указал контакты, выдайте бумажный чек при ближайшей встрече (п. 5.3. ст. 1.2 Закона № 54-ФЗ). В чеке при полной предоплате проставьте признак «Предоплата 100%», а при частичной — просто «Предоплата». Иногда сразу не понятно, за какой товар платит клиент, тогда проставьте признак «Аванс».

- Второй чек передайте в бумажном или электронном виде вместе с товаром или предоставлением услуги. Признак в этом чеке — «Полный расчет», а способ оплаты — «Зачет аванса».

Как формировать на кассе чеки при предоплате, читайте в нашей статье.

Иногда компании и предприниматели сами покупают товары или услуги у граждан. Для такой ситуации у чиновников нет единого мнения. ФНС считает, что чек следует пробить, если вы покупаете товары у физлиц для перепродажи (письма от 13.04.2020 № АБ-4-20/[email protected] и от 14.08.2018 № АС-4-20/15707). Минфин считает, что чеки не нужны, если вы платите гражданам аренду, заработную плату, матпомощь или подобные платежи (письма от 26.12.2019 № 03-01-15/102189 и от 10.10.2019 № 03-01-15/77953).

Так что безопаснее выдавать чек физлицу, если товар или услугу вы покупаете для перепродажи, а в иных случаях касса не нужна.

Как действует законодательство о ККТ при расчетах банковской картой?

С июля 2022 года организации и ИП перешли на новый порядок использования ККТ. Он регулируется законом «О применении ККТ» от 22.05.2003 № 54-ФЗ, в ст. 1.2 которого прямо прописана обязанность продавца выдать покупателю подтверждающий проведение денежного расчета документ — кассовый чек или БСО.

Это требование распространяется как на оплату наличными, так и на расчеты с помощью электронных средств. Поэтому теперь для всех продавцов, деятельность которых подпадает под действие закона 54-ФЗ, не стоит вопрос, надо ли пробивать чек при оплате картой. Ответ однозначно положительный.

Некоторые категории организаций и ИП сохраняют возможность вести деятельность без кассовых аппаратов, выдавая бланки строгой отчетности.

О том, кто имеет право работать без использования ККТ или получил отсрочку, узнайте в материале «Можно ли работать без кассового аппарата».

В зависимости от формы проведения оплаты банковской картой — через терминал или онлайн-платежом — кассовый чек должен быть выдан на бумаге или в электронном виде. Для отправки последнего продавцу необходимо заранее узнать у покупателя адрес его электронной почты или номер мобильного.

Минфин РФ и ФНС дали разъяснения, надо ли пробивать кассовый чек при эквайринге в сети Интернет, то есть оплате картой покупок онлайн. Согласно письму ФНС от 24.07.2017 № ЕД-4-20/14361 интернет-торговля должна вестись в соответствии с требованиями закона № 54-ФЗ, а значит, использование продавцом ККТ и выдача кассового чека обязательны.

Нужна ли касса при расчетах с контрагентами

Есть один вид безналичного платежа от предпринимателей и юрлиц, когда продавец не формирует чек, — это денежный перевод по платежному поручению на реквизиты расчетного счета продавца (п. 9 ст. 2 Закона № 54-ФЗ). Поэтому компании, которые принимают оплаты только от юрлиц и ИП, могут работать вовсе без касс, если договорятся с контрагентами о платежах по реквизитам счета через платежку.

Если же контрагент расплатился корпоративной картой, бесконтактным платежом со смартфона или через электронный кошелек, вы обязаны применить кассу и выдать чек.

При зачете авансов или предоплат между предпринимателями и компаниями кассу применять не нужно, так считает ФНС (информация на сайте от 10.06.2020, письмо ФНС РФ от 21.08.2019 № АС-4-20/[email protected]). Но УФНС РФ по Москве считает, что при предоставлении за товары, в том числе при взаимозачете между организациями или предпринимателями, кассу применять нужно (письма от 13.08.2019 № 17-15/[email protected], от 13.08.2019 № 17-15/[email protected]).

Может ли ИП оплатить счет с личной карточки или личного счета в банке?

Если ИП по какому-либо договору должен внести деньги на расчетный счет юридического лица или другого предпринимателя, он может воспользоваться средствами со своего личного счета или перечислить деньги со своей карточки, например, через интернет-банк. Специалисты-консультанты не видят к тому никаких препятствий.

В обоснование данной позиции приводятся Постановление Конституционного Суда РФ от 17.12.1996 N 20-П, Определение Конституционного Суда РФ от 15.05.2001 N 88-О, согласно которым, с точки зрения закона невозможно разграничить денежные средства индивидуального предпринимателя на его личные и те, которые он использует для ведения предпринимательской деятельности.

Поэтому, имея банковскую карту как физическое лицо, предприниматель может оплатить любой выставленный ему счет за счет своих личных средств, например, через интернет-банк или мобильный банк. И данные деньги будут точно так же зачислены на расчетный счет юридического лица или другого предпринимателя.

Следует обратить внимание. Данный совет относится только к перечислению денег на предпринимательский счет. Если один ИП оплачивает счет другому ИП, переводя деньги на его личный банковский счет или карточку, могут возникнуть проблемы с зачислением. Ситуация получается двоякая. Инструкция Банка России от 30.05.2014 N 153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов» разграничивает расчетные счета юридических лиц и индивидуальных предпринимателей, открытые для ведения коммерческой деятельности, и текущие счета физических лиц, используемые для ведения расчетных операций.

В то же время, согласно п. 3 ст. 845 ГК РФ, банк не вправе определять и контролировать направления использования денежных средств клиента и устанавливать другие, не предусмотренные законом или договором банковского счета, ограничения его права распоряжаться денежными средствами по своему усмотрению.

То есть, если на личный счет или карточку ИП приходит платеж от другого ИП и при этом в качестве назначения платежа названа оплата счета, банк на основании договора, заключенного с клиентом, может такой платеж не принять, если заподозрит, что он связан с ведением предпринимательской деятельности. Особенно рискованно, если такие операции проводятся регулярно.

Санкции за невыдачу чеков при безналичном расчете

Если вы не выдали чек при безналичном расчете, вас могут оштрафовать (ч. 2 ст. 14.5 КоАП):

- штраф для организации — 75-100% от суммы чека, но не менее 30 000 рублей;

- штраф для директора или ИП — 25-50% от суммы чека, но не менее 10 000 рублей.

Если чек вы пробили, но не отправили покупателю, возможен штраф поменьше (ч. 6 ст. 14.5 КоАП):

- штраф для организации — 10 000 рублей;

- штраф для директора или ИП — 2 000 рублей.

Чтобы упростить бухучет при работе с кассой, подключите веб-сервис Контур.Бухгалтерия: система умеет принимать отчеты о закрытии смены с касс. А еще в Бухгалтерии легко вести учет, платить зарплату и налоги, автоматически создавать отчеты и отправлять их через интернет. Тестируйте сервис бесплатно 14 дней.

Изменения в оформлении документов по кассе

Новый подход к документам, оформляемым при использовании ККТ, обозначился с появлением в законе «О применении ККТ…» от 22.05.2003 № 54-ФЗ обновленного текста ст. 1, в п. 1 которой теперь указано, что при применении кассовой техники следует руководствоваться:

- самим законом № 54-ФЗ;

- нормативными актами, принятыми в соответствии с ним.

То есть это автоматически отменило необходимость оформления считавшихся ранее обязательными документов, унифицированные формы которых были утверждены постановлением Госкомстата от 25.12.1998 № 132:

- Актов:

- о переводе показаний денежных счетчиков на нули (форма КМ-1);

- о снятии показаний счетчиков при передаче кассы в ремонт (форма КМ-2);

- о возврате денег покупателям (форма КМ-3);

- о проверке наличных в кассе (форма КМ-9).

- Журналов:

- кассира-операциониста (форма КМ-4), письмо Минфина России от 16.06.2017 № 03-01-15/37692;

- регистрации показаний счетчиков (форма КМ-5);

- учета вызовов технических специалистов (форма КМ-8).

- справки-отчета кассира-операциониста (форма КМ-6);

- сведений о показаниях счетчиков и выручке (форма КМ-7).

Вместе с тем новыми документами, которые связаны с наличными расчетами, выполняемыми с использованием онлайн-касс, стали утвержденные законом № 54-ФЗ (п. 4 ст. 4.1):

- отчет об открытии смены;

- кассовый чек коррекции;

- отчет о закрытии фискального накопителя;

- подтверждение оператора.

Прочие документы поменяли свою форму и требования к реквизитам. С применением основного кассового документа (чека или БСО) стало возможным не только оформление поступлений за покупку, но и таких операций, как (п. 1 ст. 4.7 закона № 54-ФЗ):

- возврат денег покупателю;

- выдача средств клиенту;

- получение средств от клиента.

Однако изменения в документах, оформляемых по ККТ, никак не отразились на правилах ведения документации по операционной кассе, утвержденных указанием Банка России от 11.03.2014 № 3210-У. Поэтому по-прежнему требуется оформлять кассовые ордера на приход и расход (п. 4.1) и вести кассовую книгу (п. 4.6). По отношению к наличной выручке обязательным будет ее ежедневное оформление по приходному ордеру, составленному на основании сформированного на онлайн-ККТ отчета о закрытии смены, который является аналогом создававшегося на кассе с ЭКЛЗ зет-отчета.

Больше о документах, которые требуется оформлять по ККТ в различных ситуациях, вы можете узнать в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Расммотрим, как организовать учет денежных средств в кассе.

Источник: o-platil.ru

Чек с признаком «расход» при оплате подотчетным лицом за товар, при оплате физическому лицу за выполненные работы (услуги)

Началось все с прочитанного нами интервью с Куковской Юлией Александровной, советником государственной гражданской службы РФ 2 класса. По ее утверждениям, по крайней мере, так следовало из текста, можно было решить, что на любые выплаты организации за товары (работы, услуги) необходимо пробивать кассовый чек покупателем. Как же так?

А если это подотчетное лицо уехало в командировку и возникла необходимость приобрести товары или материалы для офиса, нужно пробивать кассовый чек и соответственно брать с собой кассовый аппарат? А если мы выплачиваем вознаграждение физическому лицу по договору ГПХ (гражданско-правового характера), нужно пробивать кассовый чек? Никаких разъяснений и пояснений по этому поводу мы нигде не нашли.

Соответственно, мы решили составить свой собственный запрос в Министерство финансов и отдельно в Управление ФНС по г. Москве.

Ниже мы приводим текст нашего запроса.

Просим прояснить следующие ситуации по вопросу применения контрольно-кассовой техники и пояснить по каждому пункту, в каких случаях необходимо применять контрольно-кассовую технику?

- Наше подотчетное лицо получает денежные средства из кассы, либо безналичным путем. Затем это подотчетное лицо отправляется в магазин и покупает товары (материалы) у другой организации. Должен ли быть пробит кассовый чек нашей организацией, как покупателем таких товаров (материалов) у другой организации с признаком «расход». Ведь если читать статью 1.1 54-ФЗ от 22.05.2003 г., то «расчеты – прием или выплата денежных средств с использованием наличных и (или) электронных средств платежа, за реализуемые товары, выполняемые работы, оказываемые услуги …»? Обязывает ли такая выплата денежных средств за приобретаемые нами товары (материалы) у поставщика пробивать чек подотчетным лицом с признаком «расход».

- Наша компания выплачивает денежные средства в безналичном порядке физическому лицу по гражданско-правовому договору за оказанные им услуги. Должен ли быть пробит кассовый чек нашей организацией с признаком «расход» в данном случае в момент перечисления вознаграждения физическому лицу?

- Наша компания выплачивает денежные средства физическому лицу за аренду автомобиля без экипажа. Денежные средства переводятся с расчетного счета организации на карту физического лица. Должен ли быть пробит кассовый чек нашей организацией с признаком «расход» в данном случае и если должен, то в какой момент?

Просим предоставить письменные разъяснения по каждому вопросу и прокомментировать значение выражения, приведенного в 54-ФЗ: «выплата за реализуемые товары, выполняемые работы, оказываемые услуги …».

Буквально сегодня, 14 июня 2018 года мы получили ответ, пока только из Управления ФНС, текст которого размещаем ниже.

И что же получается? Прочитав текст можно понять, что все-таки при покупке товара, материала, подотчетным лицом, а также при оплате услуги физического лица по договору ГПХ или за аренду автомобиля необходимо иметь кассовый аппарат и пробить кассовый чек с признаком «расход»?

Получается, что теперь кассовый аппарат необходим всем тем, кто не получает наличную оплату от физического лица, но платит сам физическим лицам, например, по договору ГПХ или за услуги аренды квартиры?

ККМ при безналичных расчетах с физическими лицами

Устали переплачивать

за эквайринг? Подключим его с комиссией в 1% и POS-терминал бесплатно Подробнее

Согласно письму ФНС от 18.11.2020 N АБ-4-20/18887, применение ККТ при безналичных расчетах с физическими лицами — обязательное требование, особенно после окончания отсрочки по использованию онлайн-касс. И если при безналичных расчётах между ИП и организациями можно избежать применения кассовой техники, то при приёме платежей от населения, даже если оплата единичная, обязательно использование контрольно-кассовой техники и выдача чека. Штраф за неиспользование или неприменение ККТ при безналичных расчетах для должностных лиц составляет до 10 000 руб., юридические лица могут быть оштрафованы на 30 тысяч рублей.

ККТ при безналичных расчетах

- любые пластиковые карты: как кредитные, так и дебетовые при их использовании через терминал в торговой точке;

- реквизиты карты: номер, срок действия, CVC2/CVV2 (такой способ используется при оплате в интернет-магазинах, сервисах и приложениях);

- электронные кошельки WebMoney, QIWI, ЮMoney;

- денежные переводы, например, через Систему быстрых платежей, в соцсетях или онлайн-банкинге;

- прямой перевод денег на расчётный счёт (оплата в банке по квитанции).

Под оплатой банковской картой подразумевается в том числе и оплата с помощью гаджетов: смартфоном, браслетом или часами – любым привязанным устройством, если средства списываются с картсчёта.

При безналичных расчетах с физ лицами контрольно кассовую технику не используют те ИП, деятельность которых попадает в особый список который есть на сайте ФНС. Например, не нужна онлайн-касса няням, сиделкам, продавцам мороженого и напитков на улице и др.

При этом п. 9 ст. 2 Закона № 54-ФЗ говорит, что применение ККТ при безналичных расчетах не обязательно для ИП и ООО, если они рассчитываются только между собой – перечисляют деньги между своими расчетными счетами без участия физлиц. Хотя в реальном бизнесе такие ситуации встречаются нечасто.

Система быстрых платежей с LIFE PAY

Штрафы при расчетах с физическими лицами

Невыдача чека, в том числе возвратного, когда, например, покупатель приносит товар и хочет получить деньги назад, приравнивается к неприменению контрольно-кассовой техники. Ответственность за это определяет ст. 14.5 КоАП РФ:

- штраф для юрлиц составляет до 100% от общей суммы чека, но минимум 30 тыс. руб.;

- для ИП штрафы меньше – до 50% от суммы, минимум 10 тыс. руб.

Даже за пробитый чек могут оштрафовать, если покупатель не получил его на руки или в электронном виде на почту/телефон:

- юрлицо – на 10 тыс. руб.;

- ИП – на 2 тыс. руб.

При начислении штрафов за нарушения при расчетах с физлицами налоговая служба учитывает каждый не выданный покупателю чек, суммирует их, а срок исковой давности здесь совсем небольшой – всего 1 год.

Чтобы избежать штрафов, ИП и ООО используют чеки коррекции. Компания фактически добровольно проводит все операции через кассу и сообщает об этом налоговикам. В ФНС нужно отправить вместе с чеками сопроводительное письмо, в котором сообщить, сколько чеков и на какую сумму сформировано. В этом случае не только штрафов, но и претензий со стороны налоговой не должно быть.

Нужно ли выдавать чек при продаже?

При безналичных расчетах с физическими лицами с применением ККТ чек выдается:

- в бумажном или электронном формате;

- не позже следующего дня (рабочего) поступления оплаты на р/с.

Сроки выдачи чека при расчетах с физическими лицами отличаются в зависимости от способа оплаты:

- Если физлицо платит безналичным способом, например картой на кассе магазина, чек ему выдают сразу на бумаге. Разрешено отправлять его и в электронном виде, например на электронную почту или SMS на телефон. Причём, в этом случае отправка может быть не моментальной, но не позже следующего дня. Разрешён и ещё один вариант электронного чека – QR-код с зашифрованной ссылкой на сам чек.

- Если оплата происходит онлайн – через интернет-банкинг или на сайте магазина, чек формируется не позже следующего дня после поступления средств на счёт компании, а клиенту отправляется электронный вариант. Если покупатель вносит аванс или полную предоплату за товар, нужно сформировать два чека: один – до конца рабочего дня, а второй – вместе с передачей товара.

Все формы чеков – на бумажных носителях или в электронном формате – равны. Например, при оплате по коду основное условие – отражение на экране компьютера или смартфона QR-кода и предоставление возможности покупателю отсканировать его, чтобы по ссылке перейти на сам чек.

Кстати, даже те, кто освобождён от применения касс из-за типа деятельности, всё равно могут использовать ККМ при безналичных расчетах с физическими лицами и выдавать через них чеки. Это же касается и случаев, если компания совмещает работу, попадающую в список исключений, и ту, для которой кассовый аппарат обязателен. Все чеки в этом случае можно формировать на кассе.

Кассовое оборудование от LIFE PAY

Когда и зачем формировать чек коррекции?

Кассовые чеки, которые печатаются при оплате товаров или услуг, считаются первичными учетными документами. Причём вне зависимости от того, распечатаны они на бумаге или созданы в электронной форме.

Кроме обычных есть еще два типа чеков:

- Если покупатель возвращает товар или пробита неверная сумма, оформляется чек на возврат.

- Если же сотрудник торговой точки ошибся в работе с кассовой техникой, произошёл сбой ККТ, оформляется чек коррекции. Создать его можно самостоятельно, но иногда этого требует ФНС.

При расчетах с физическими лицами допускают формирование чека коррекции разными способами в зависимости от применяемой ККТ и формата фискальных данных:

- В версии 1.05 формируется такой же чек, но с признаком «Возврат прихода». Потом формируется чек с корректными данными и признаком «Приход». Ошибочный создаётся так же, но с признаком расчёта «Расход».

- В версии ФФД 1.1 при формировании чека коррекции используют признак «Возврат прихода» с теми же данными, что и в ошибочном чеке. Во втором чеке коррекции используют признак «Приход» и вносят верные данные. В этой версии обязательно включают реквизит «Предмет расчета».

Реквизиты чеков коррекции те же, что и в обычных, и включают номер ККТ, ИНН и другие данные. Но в нём не отражены названия товаров, их количество, цены, QR-код, поскольку такой документ нужен не покупателю, а для налоговой и оператора фискальных данных.

Кассовое оборудование от LIFE PAY

Как вернуть деньги покупателю с помощью возвратного чека?

Особенности применения ККТ и возвратов денежных средств при безналичных расчетах с физлицами:

- покупатель предъявляет чек и заявление на возврат средств;

- продавец возвращает деньги в срок не более 10 дней;

- если покупатель просит вернуть деньги за некачественный товар, срок возврата увеличивается до 2 недель;

- если платёж был в безналичной форме, то и возврат делают в безналичном виде – на счёт в банке или на карту, но не наличными на руки.

- после приёма чека и заявления от покупателя на кассе печатается возвратный чек с признаком расчёта «Возврат прихода»;

- на приём товара составляется накладная в двух экземплярах, один из которых передают покупателю;

- деньги перечисляются покупателю.

Если срок возврата не соблюдается, за каждый день с продавца удерживается пени.

Почему бизнес выбирает LIFE PAY:

— Оплата через Систему быстрых платежей

Интегрируйте прием оплаты через СБП в любом месте и с максимальным удобством для клиента.

— Прием платежей при доставке

Позвольте вашим клиентам оплачивать заказы там, где это удобно, всеми доступными способами: картой, через СБП или одним касанием телефона.

— Супер API

Позволим быстро и бесшовно интегрировать наши продукты к вашей IT-инфраструктуре. Предоставим понятную документацию и тестовую среду.

— Прием оплаты картами зарубежных банков

Подключите эквайринг от LIFE PAY и принимайте оплату картами иностранных банков по одной из самых низких ставок на рынке

— Оперативная поддержка

В любое время поможем с вопросами эквайринга, работы терминалов, фискальными накопителями и настройкой оборудования. Работаем в любом мессенджере, по почте и телефону

Ждем вас в нашем Телеграм-канале! Там вы найдёте актуальные новости, полезную аналитику, лайфхаки и обзоры на тему бизнеса, финансов, банков, экономики и профессионального роста!

Источник: life-pay.ru