Причин, по которым может произойти излишнее налоговое перечисление, немало. Вот некоторые из них:

- по ошибке указали в платежном поручении сумму больше, чем необходимо было заплатить по факту;

- в учете вами была обнаружена ошибка за прошлые периоды, в результате чего вы подали корректировочную отчетность, а сумма налога (взносов), подлежащая уплате в бюджет, уменьшилась и по итогу образовалась переплата;

- если сумма авансовых платежей в течение года превышает сумму налога, которую вы рассчитали по итогам года (это касается, к примеру, налога на прибыль, налога при УСН);

- если организация по требованию налогового органа сначала оплатила недоимку, пеню или штраф по налогу, но в последствии обжаловала данное неправомерно выставленное требование, то также может возникнуть переплата.

Для того чтобы убедиться, что за предприятием числится налоговый излишек, необходимо запросить в ИФНС справку расчетов по налогам и сборам, а также провести совместную сверку на определенную дату. Справку или акт сверки можно запросить как электронно, так и на бумажном носителе по письменному запросу, который подается через инспекцию по месту учета. Есть рекомендованный Минфином пример запроса (Приложение № 8 к Административному регламенту, утв. приказом Минфина РФ № 99н от 02.07.2012).

Оплата фиксированных взносов ИП за себя

Налоговый орган обязан выдать справку в течение пяти рабочих дней (пп. 10 п. 1 ст. 32 НК РФ). Также вы можете провести совместную сверку расчетов с налоговым органом, запросив у него по заявлению акт сверки (пп. 12 п. 1 ст. 32 НК РФ). В справке и в акте сверки вы увидите все суммы задолженностей и переплат по каждому налогу, взносу, сбору, пени и штрафу с указанием КБК, ОКТМО, кода ИФНС.

Причем акт сверки подписывается в двустороннем порядке и с помощью него возможно доказать свою правоту, и тогда налоговая откорректирует данные в своей базе (если они не совпадают с вашими).

Подтвержденную налоговым органом переплату можно либо вернуть, либо зачесть в счет предстоящих платежей (п. 1 ст. 78 НК РФ). Причем сделать это необходимо не позднее трех лет со дня уплаты излишней суммы налога либо со дня подачи уточненной отчетности или же декларации к возмещению НДС (п. 7 ст.

78 НК РФ).

То есть, к примеру, если произошла переплата по страховым взносам на обязательное пенсионное страхование 15 января 2017 г., то до 15 января 2020 г., соответственно, еще можно подать заявление на возврат или зачет данного вида страховых взносов в счет предстоящих платежей по этому взносу и соответствующим ему пеням и штрафам.

Но, однако, если сведения о сумме излишне уплаченных пенсионных взносов были учтены уже на индивидуальных лицевых счетах застрахованных работников организации, то вернуть или зачесть такие взносы уже не получится (п. 6.1 ст. 78 НК РФ). Такая ситуация может возникнуть, если вы подали расчет по страховым взносам с завышенными суммами отчислений и эти суммы были переданы в ПФР и учтены на лицевых счетах физлиц, но после чего вами был представлен корректировочный расчет с меньшими суммами пенсионных взносов. Если же завышена была только уплата, а все сведения из РСВ учтены корректно, то переплата будет возвращена/ зачтена.

Порядок возврата или зачета налога

Заявления предназначены как для организаций, так и для ИП и физлиц.

Следует заметить, что если ИП осуществлял уплату налогов со своего расчетного счета, то для возврата можно указать в заявлении лицевой счет его карты и совсем не обязательно тот же самый расчетный.

Сведения, которые вы прописали в заявлении, можно и даже желательно подкрепить копиями подтверждающих документов. Ими могут быть:

- платежные поручения;

- извещение налогового органа о переплате;

- акт сверки по налогам, пеням, штрафам, согласованный с налоговым органом, и пр.

Заявление вы можете предоставить либо электронно по ТКС, либо сдать бумажный вариант в канцелярию налоговой инспекции, а также послать его по почте ценным письмом с описью вложения или же подать через личный кабинет налогоплательщика (ЛК). Но через ЛК у вас будет отсутствовать подтверждение отправки.

После подачи заявления налоговому органу дается 10 рабочих дней на вынесение решения о возврате/зачете и еще 5 дней на информирование налогоплательщика о принятом решении (пп. 4, 8 и 9 ст. 78 НК РФ соответственно).

Если же заявление подается на основе уточненной отчетности, то для ИФНС предусмотрен сначала срок проведения камеральной проверки отчета/декларации, и только после окончания которого начинается отсчет 10-дневного срока (п. 8.1 ст. 78 НК РФ).

Если решение о возврате/зачете положительное, то в течение последующего месяца органы Федерального казначейства осуществляют возврат денежных средств (п. 6 ст. 78 НК РФ), а зачет признается исполненным на дату принятия ИФНС решения о зачете (пп. 4 п. 3 ст. 45 НК РФ).

Существуют также и другие правила зачета/возврата налогов и страховых взносов:

1. Зачет переплаты по налогам и соответствующим им пеням и штрафам производится в рамках одного и того же уровня бюджета (всего их три – федеральный, региональный и местный). То есть, например, переплата по федеральному налогу на прибыль может быть зачтена в счет недоимки или предстоящей уплаты такого же федерального НДФЛ (его пеням) – п. 1 ст. 78 НК РФ.

Спорные моменты касаются НФДЛ.

2. Зачет страховых взносов, а также пеней и штрафов по ним должен осуществляться по соответствующему бюджету внебюджетного фонда (т.е. взносы по соцстрахованию нельзя зачесть в счет платежей по взносам на обязательное медстрахование).

3. Кстати, возвращать всю сумму налога/взноса не обязательно. Можно в заявлении о возврате указать часть суммы, а другую часть зачесть в предстоящие платежи или задолженности того же уровня.

Если налог не возвратили в срок

Зачастую бывает и такое, когда налоговая не возвращает переплату в установленный срок либо и вовсе не производит возврат.

Что ж, нарушителями могут быть не только налогоплательщики…

Конечно, в первую очередь по прошествии всех законных сроков было бы хорошо связаться с налоговой (такими вопросами занимается отдел урегулирования задолженности) и уточнить у ответственного сотрудника, было ли рассмотрено ваше заявление. А вдруг ИФНС направила вам отказ о возврате по почте и данное решение попросту до организации еще не дошло.

Но если же выясняется обратная ситуация, при которой налоговый орган на ваш запрос никак не отреагировал, то пора применять меры из ряда тяжелой артиллерии.

А именно: вы можете написать жалобу на бездействие должностных лиц (п. 1 ст. 138 НК РФ), а также взыскать с ИФНС компенсацию за время просрочки (п. 10 ст. 78 НК РФ).

Но обратите внимание, что жалоба направляется в адрес вышестоящего налогового органа, но подается через инспекцию по месту вашего учета (п. 1 ст. 139 НК РФ). Жалобу можно направить по ТКС, на бумажном носителе или же подать ее на сайте ФНС РФ, обязательно приложив подтверждение с отметкой о приеме заявления о возврате/зачете.

Что касается компенсации за просрочку, то их необходимо рассчитывать исходя из действующей ставки рефинансирования, невозвращенной суммы переплаты и дней просрочки:

СП = СНП х (СР% / ЧДГ) х ЧПД, где:

- СП – это сумма процентов,

- СНП – сумма невозвращенной переплаты,

- СР% – ставка рефинансирования в процентах,

- ЧДГ – число дней в году, ЧПД – число просроченных дней.

Решение по жалобе принимается вышестоящим налоговым органом в течение периода до 30 дней. В случае, если вышестоящему органу налоговой службы требуются документы от нижестоящей ИФНС для рассмотрения дела, то срок может быть увеличен, само решение инспекцией направляется заявителю в течение трех дней (п. 6 ст. 141 НК РФ). Но если же подача жалобы на имя вышестоящего налогового органа не принесла результата, то следующий шаг – это обращение в суд.

Анна Луценко, бухгалтер отдела бухгалтерского учета компании «ГЭНДАЛЬФ».

Источник: buhguru.com

Что делать при переплате страховых взносов

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Что делать при переплате страховых взносов». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Посмотрим, что будет, если переплата, возникшая, например, в 2021 году, будет выявлена уже в 2023-м. На дату перехода на ЕНС этих сведений у налоговиков не было – в состав ЕНС засчитывать их формально как бы не положено. Нормы о возврате/зачете «нормальной» (не ЕНС-ной) переплаты больше не действуют.

Если переплата обнаружится позже?

Что идет в плюс на ЕНС в текущем режиме – указано в статье 11.3 НК. Это деньги, признаваемые единым налоговым платежом, а также корректировки налоговой обязанности (если она уменьшается). В качестве ЕНП считается, среди собственно платежей, также и отмена зачета с ЕНС в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, взноса), проведенного на основании заявления плательщика. Речь тут о том, что положительное сальдо ЕНС можно направить в зачет будущих налогов, подав заявление, а впоследствии можно это отменить, и тогда зачтенная сумма опять возвращается на ЕНС.

Налоговая обязанность, учтенная на ЕНС, уменьшается на основании:

- уточненок к уменьшению (подпункт 3.1 пункта 5 статьи 11.3 НК);

- судебныхе актов – например, если суд отменил решение налоговиков о доначислении (подпункт 11 того же пункта);

- иных документов, предусматривающих возникновение, изменение, прекращение обязанности по уплате (подпункт 17).

Экспертное мнение к вопросу о возвращении переплаченных сумм сборов за периоды 2016 года

Всесторонне разъяснения о применении возврата (зачета) переплаченных сумм по общеобязательным взносам представлены в письме Минфина № 03-02-07/2/11564 от 01.03.2017.

Страхователям сообщается, что принятие решения по возврату переплаченных сборов (штрафов, пеней) на ОПС, ОМС, ФСС за прошедшие периоды 2016 года входит в компетенцию уполномоченных органов ПФР, ФСС. Срок рассмотрения заявления обязанного лица на возврат лишних сумм и отправки ему ответа — 10 дней. Основание — ФЗ № 250 от 03.07.2016.

Принятие решения допускается только при отсутствии любого рода долгов у заявителя за рассматриваемые периоды (до 01.01.2017). Соответственно, если у страхователя имеется недоимка по взносам, непогашенные долги по штрафным санкциям, пеням до 1 января 2017 г., то ПФР, как и ФСС, не вправе принять решение о возврате переплаченных денег за эти периоды.

Возврат переплаченных (взысканных) сумм по сборам, штрафным санкциям, пеням за прошедшие периоды 2016 года производится только после загашения страхователем всех долгов либо после их взыскания ФНС. До этого оснований для возвращения переплаты, как считает Минфин, не имеется. Правовая основа к руководству — ФЗ № 243, ст.4, ч.2, а также ФЗ № 250, ст. 21.

Сообразно ФЗ № 250 при нарушении сроков возврата переплаченных (взысканных) сумм по общеобязательным сборам за прошедшие периоды до 01.01.2017, которые вводились ФЗ № 212, процент страхователю не уплачивается.

Настоящее письмо завизировано заместителем министра финансов РФ И. В. Труниным.

Пример 1. Возврат лишней суммы сборов ОПС, оплаченной ИП по ошибочному коду

ИП Н. Л. Веремеев должен заплатить фиксированные взносы ОПС за 2016 год и загасить штраф по ним. Рассчитываясь, ИП в платежном документе указал ошибочно КБК на уплату штрафов вместо кода для уплаты фиксированных взносов.

В результате все деньги были перечислены согласно указанному коду в счет штрафных санкций. По уплате общеобязательных пенсионных взносов за 2016 год образовался долг, а по штрафным санкциям — переплата. Предпринимателю нужно вернуть переплаченную сумму.

Поскольку речь идет о периоде до 2016 года, то решать вопрос о переплате ему нужно в ПФР. Согласно действующему законодательству фонд вправе принять решение о возврате только при условии, что у заявителя нет никаких долгов.

III. Новые сроки уплаты налогов и представления отчетности

В целях реализации нового порядка администрирования унифицированы сроки представления налоговой отчетности и уплаты налогов (авансовых платежей). Приведем новые сроки относительно основных налогов:

| НДС (налогоплательщик, налоговый агент) | не позднее 25-го числа месяца, следующего за истекшим налоговым периодом | не позднее 28-го числа каждого из трех месяцев, следующих за истекшим налоговым периодом | п. 1, п. 4, п. 5 ст. 174 |

| Налог на прибыль | не позднее 25 календарных дней со дня окончания отчетного периода | авансовые платежи – не позднее 28-го числа месяца, следующего за отчетным периодом; налог – не позднее 28 марта года, следующего за налоговым периодом | п. 1, п. 2, п. 4 ст. 287, п. 3 ст. 289 |

| НДФЛ | 6-НДФЛ за I кв., полугодие, 9 мес. – не позднее 25-го числа месяца, следующего за соответствующим периодом. В 6-НДФЛ за I кв. отражаются суммы, удержанные в период с 1 января по 22 марта включительно, за полугодие – в период с 1 января по 22 июня включительно, за 9 мес. – в период с 1 января по 22 сентября включительно; за год – не позднее 25 февраля года, следующего за истекшим налоговым периодом | алог, удержанный за период с 23-го числа предыдущего месяца по 22-е число текущего месяца – не позднее 28-го числа текущего месяца; налог, удержанный за период с 1 по 22 января – не позднее 28 января; налог, удержанный за период с 23 по 31 декабря – не позднее последнего рабочего дня календарного года; в отношении НДФЛ с дивидендов, выплачиваемых АО, – не позднее 28-го числа месяца, следующего за месяцем выплаты | п. 6 ст. 226, п. 9 ст. 226.1, п. 2 ст. 230 |

| Страховые взносы | не позднее 25-го числа месяца, следующего за расчетным (отчетным) периодом | не позднее 28-го числа следующего календарного месяца | п. 3, п. 7 ст. 431 |

| Налог, уплачиваемый при применении УСН | организации – не позднее 25 марта года, следующего за истекшим налоговым периодом; ИП – не позднее 25 апреля года, следующего за истекшим налоговым периодом | авансовые платежи – не позднее 28-го числа месяца, следующего за истекшим отчетным периодом; налог: организации – не позднее 28 марта года, следующего за истекшим налоговым периодом; ИП – не позднее 28 апреля года, следующего за истекшим налоговым периодом | п. 7 ст. 346.21, п. 1 ст. 346.23 |

| транспортный налог (для организаций) | авансовые платежи – не позднее 28-го числа месяца, следующего за истекшим отчетным периодом; налог – не позднее 28 февраля года, следующего за истекшим налоговым периодом | п. 1 ст. 363 | |

| налог на имущество организаций | не позднее 25 марта года, следующего за истекшим налоговым периодом | п. 1 ст. 383, п. 3 ст. 386 |

Проценты за просрочку перевода возврата

ИФНС и ФСС могут опоздать с возвратом страховых платежей. В этом случае фирма может предъявить объем процентов, определяемый в зависимости от размера просроченного платежа и длительности самой просрочки. Размер процентов определяется по стандартной формуле, используемой при установлении пени:

Размер переплаты * число дней просрочки * 1/300 ставки рефинансирования

Размер процентов можно устанавливать только тогда, когда деньги пришли на р/с компании. Связано это с тем, что объем неустойки зависит от длительности просрочки. Соответствующие правила расчетов установлены частью 9 статьи 27 ФЗ №212 от 24.07.09. Деньги переводит Казначейство РФ по поручению фондов.

ВАЖНО! Госорганы должны именно вернуть деньги на р/с организации. Средства, начисленные в качестве процента за просрочку, не могут быть зачтены в счет будущих платежей.

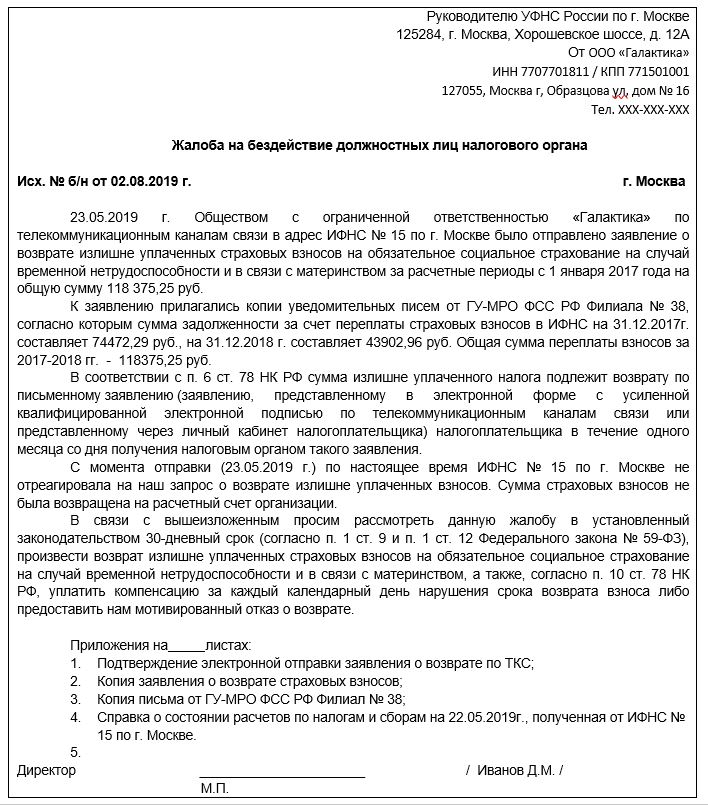

Если налог не возвратили в срок

Зачастую бывает и такое, когда налоговая не возвращает переплату в установленный срок либо и вовсе не производит возврат.

Что ж, нарушителями могут быть не только налогоплательщики…

Конечно, в первую очередь по прошествии всех законных сроков было бы хорошо связаться с налоговой (такими вопросами занимается отдел урегулирования задолженности) и уточнить у ответственного сотрудника, было ли рассмотрено ваше заявление. А вдруг ИФНС направила вам отказ о возврате по почте и данное решение попросту до организации еще не дошло.

Но если же выясняется обратная ситуация, при которой налоговый орган на ваш запрос никак не отреагировал, то пора применять меры из ряда тяжелой артиллерии.

А именно: вы можете написать жалобу на бездействие должностных лиц (п. 1 ст. 138 НК РФ), а также взыскать с ИФНС компенсацию за время просрочки (п. 10 ст. 78 НК РФ).

Но обратите внимание, что жалоба направляется в адрес вышестоящего налогового органа, но подается через инспекцию по месту вашего учета (п. 1 ст. 139 НК РФ). Жалобу можно направить по ТКС, на бумажном носителе или же подать ее на сайте ФНС РФ, обязательно приложив подтверждение с отметкой о приеме заявления о возврате/зачете.

Что касается компенсации за просрочку, то их необходимо рассчитывать исходя из действующей ставки рефинансирования, невозвращенной суммы переплаты и дней просрочки:

СП = СНП х (СР% / ЧДГ) х ЧПД, где:

- СП – это сумма процентов,

- СНП – сумма невозвращенной переплаты,

- СР% – ставка рефинансирования в процентах,

- ЧДГ – число дней в году, ЧПД – число просроченных дней.

Решение по жалобе принимается вышестоящим налоговым органом в течение периода до 30 дней. В случае, если вышестоящему органу налоговой службы требуются документы от нижестоящей ИФНС для рассмотрения дела, то срок может быть увеличен, само решение инспекцией направляется заявителю в течение трех дней (п. 6 ст. 141 НК РФ). Но если же подача жалобы на имя вышестоящего налогового органа не принесла результата, то следующий шаг – это обращение в суд.

Как вернуть переплату по страховым взносам

Универсальные правила зачета переплаты страховых взносов и возврата излишне уплаченных сумм налогов, сборов и страховых взносов регламентируются статьей 78 НК РФ. Указанная статья дополнена подпунктом 1.1., в котором говорится, что переплаченная сумма подлежит зачету в рамках бюджета соответствующего фонда в счет «предстоящих платежей, задолженности по пеням и штрафам за налоговые правонарушения либо возврату плательщику в порядке, предусмотренном данной статьей».

Итак, порядок действий в процессе возврата излишне уплаченных взносов зависит от вида взноса и момента образования переплаты.

В ИФНС вы обращаетесь в следующих случаях:

- переплата возникла по пенсионным взносам (взносы на ОПС), взносам на медстрахование (взносы на ОМС) и взносам по временной нетрудоспособности и в связи с материнством (взносы на случай ВНиМ) за периоды после 31 декабря 2016 года.

В территориальный орган ФСС РФ обращаются:

- за возвратом взносов от несчастных случаев независимо от периода, когда на счет фонда было перечислено больше, чем требовалось (ст. 26.12 Закона № 125-ФЗ);

- за возвратом по платежам на случай ВНиМ, если переплата возникла до 1 января 2017 года (ст. 20, 21, 24 Федерального закона от 03.07.2016 № 250-ФЗ).

В территориальный орган ПФР:

- чтобы вернуть излишне уплаченные пенсионные взносы и взносы на медстрах за период до 1 января 2017 года (ст. 3 Закона № 212-ФЗ; ст. 20, 21, 24 Федерального закона от 03.07.2016 № 250-ФЗ).

Возврат переплаты страховых взносов, образовавшихся до 2017 года

До недавнего времени все функции, связанные с приемом страховых платежей, выполняли внебюджетные фонды. То есть, если переплата возникла до 2017 года, то за ее возвратом следует обратиться в данные фонды. Сделать это можно одним из следующих способов:

- Лично явиться в фонд или через представителя. В этом случае в территориальный отдел ПФР или ФСС подается заявление на возврат переплаты. Если в фонд обращается представитель, то на него должна быть заполнена нотариальная доверенность.

- По почте. Данный способ предполагает отправку заказного письма с описью вложений и уведомлением о вручении. В этом случае не потребуется лично обращаться в фонд, однако время ожидания увеличится за счет времени на почтовую доставку.

На рассмотрение заявления о возврате переплаты фонду отведено 10 дней, по окончании которых в случае положительного решения в ФНС будет направлен необходимый документ. Налоговый орган уже самостоятельно вернет переплату.

Переплату обнаружил страхователь

Если бухгалтер обнаружит, что на счете 69 «Расчеты по социальному страхованию и обеспечению» есть переплата, его действия должны быть такими.

Шаг 1. Провести сверку расчетов. Компания может обратиться в фонд с просьбой провести сверку расчетов. Поступать так или сразу написать заявление о возврате страховых взносов, организация решает самостоятельно. Законодательство предусматривает оба варианта (ч. 4 и 11 ст.

26 Закона N 212-ФЗ). Наша редакция советует провести сверку.

Формы актов совместной сверки расчетов по страховым взносам, пеням и штрафам (формы 21-ПФР и 21-ФСС РФ) утверждены Приказом Минздравсоцразвития России от 11.12.2009 N 979н.

Обратите внимание: если при сверке расчетов выяснится, что у организации есть переплата по страховым взносам в фонд (ПФР, ТФОМС, ФФОМС, ФСС РФ), но при этом имеется и задолженность по пеням в этот же фонд, вернуть переплату компания сможет только после погашения задолженности, которую инспекторы произведут путем проведения зачета (ч. 12 ст. 26 Закона N 212-ФЗ).

Шаг 2. Написать заявление о возврате взносов. Для этого предусмотрены формы 23-ПФР и 23-ФСС РФ. Подать заявление можно в течение трех лет с момента излишней уплаты (ч. 13 ст. 26 Закона N 212-ФЗ).

Образцы заполнения заявлений приведены далее.

Руководителю

ГУ — Отделения Пенсионного фонда РФ

по Алтайскому краю Трофимову Борису

Александровичу

—————————————

(должность руководителя

(заместителя руководителя) органа

контроля за уплатой страховых

взносов, Ф.И.О.)

Заявление

о возврате сумм излишне уплаченных страховых взносов,

пеней, штрафов

Общество с ограниченной ответственностью

«Дела семейные»

Плательщик страховых взносов ———————————————,

(полное наименование организации

(обособленного подразделения), Ф.И.О.

индивидуального предпринимателя,

физического лица)

регистрационный номер в органе контроля 256-852-703215

за уплатой страховых взносов ———————————-

2222048089

ИНН ———————————-

222201001

КПП ———————————-

адрес места нахождения организации

(обособленного подразделения)/адрес

постоянного места жительства 656099, г. Барнаул,

индивидуального предпринимателя, ул. Папанинцев, д. 10

физического лица ———————————,

в соответствии со статьей 26 Федерального закона от 24 июля 2009 г. N

212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд

социального страхования Российской Федерации, Федеральный фонд

обязательного медицинского страхования и территориальные фонды

обязательного медицинского страхования» просит произвести возврат сумм

излишне уплаченных страховых взносов на обязательное пенсионное

страхование, -пеней, штрафов- в Пенсионный фонд Российской Федерации,

-страховых взносов на обязательное медицинское страхование, пеней, штрафов

в Федеральный фонд обязательного медицинского страхования, страховых

взносов на обязательное медицинское страхование, пеней, штрафов

в территориальный фонд обязательного медицинского страхования- (ненужное

зачеркнуть) в следующих размерах:

(в рублях)

Наименование

показателя

В Пенсионный фонд

Российской Федерации

В Федеральный

фонд

обязательного

медицинского

страхования

В территориальный

фонд обязательного

медицинского

страхования

всего

в том числе

на

страховую

часть

трудовой

пенсии

на

накопительную

часть трудовой

пенсии

Страховые

взносы

Источник: utepdom.ru

Тысячи алтайских предпринимателей переплатили страховые взносы в Пенсионный фонд

Около 10 тыс. индивидуальных предпринимателей края, по оценкам регионального отделения Пенсионного фонда, переплатили взносы в ПФР. Они платили их, исходя из одной трактовки понятия «доход», а Конституционный Суд РФ в конце 2016 года постановил рассчитывать доход и иначе, из-за чего и образовалась переплата за предыдущие годы. Для пересчета надо обращаться с заявлением, но в ПФР советуют крепко подумать, стоит ли это делать.

Пенсионный фонд в Барнауле.

yandex.ru/maps

Споры о понятиях

Речь идет об индивидуальных предпринимателях (ИП), годовой доход которых превышал 300 тыс. рублей. Страховые взносы в Пенсионный фонд они уплачивали так: фиксированный платеж (19 356 рублей) плюс 1% с дохода, превышающего 300 тыс. рублей. В 2015 году самый крупный платеж по страховым взносам составил 148 886 рублей, сообщили в отделении ПФР по Алтайскому краю. —>

В Пенсионном Фонде рассказали, какие штрафы платят некультурные работодатели

Сведения о доходах в ПФР поступают из налоговой службы. Причем федеральный закон №212 «О страховых взносах» понятие «доход» не расшифровывал, а все нормативные документы предписывали брать 1% с валового дохода, пояснил Борис Трофимов, управляющий отделением ПФР. Однако предприниматель из Кирова полагал: так считать доход неверно — надо минусовать расходы.

Он дошел до Конституционного Суда (КС). И 2 декабря 2016 года КС его поддержал, уточнив это понятие в постановлении. То есть теперь уже ясно: 1% надо взимать с разницы между валовым доходом и расходами на ведение деятельности. По словам Алексея Хомутова, зам. управляющего отделением ПФР по Алтайскому краю, постановление КС распространяется на отношения, существовавшие в 2014-2016 годах.

Справка

В 2015 году на учете состояло 62 068 индивидуальных предпринимателей, у которых фиксированный размер страховых взносов зависел от дохода. Из них доход от 300 тыс до 13 млн рублей получили 10 104 ИП, более 13 млн — 312. Еще более 10 тыс. ИП не отчитались в ПФР.

Что делать?

Но для того, чтобы добиться пересчета, надо обратиться в отделение Пенсионного фонда с заявлением. Заявление будет рассмотрено, пересчет будет сделан конкретно этому предпринимателю, а не всем, кто считает, что переплатил.

Алексей Хомутов,

зам. управляющего отделение ПФР по Алтайскому краю:

Данные о сумме доходов, полученных индивидуальными предпринимателями в 2014-2015 годах, уже представлены Федеральной налоговой службой на дату вынесения Конституционным Судом постановления. И у территориальных органов Пенсионного фонда нет оснований самостоятельно откорректировать эти суммы.

Стоит ли это делать?

Алексей Хомутов напоминает: сейчас страховая пенсия по старости назначается не только по достижении пенсионного возраста, но и при условии набора пенсионных баллов.

Правительство запустило реформу военной пенсии

А при уплате страховых взносов в фиксированном размере за 2015 год (исходя из одного МРОТа) ИП зарабатывает всего один пенсионный балл. При уплате в максимальном размере сразу 7,4 балла. При этом в этом году для получения пенсии нужно накопить 11,4 баллов.

Если срок назначения пенсии близок, возможно, именно это количество баллов позволит оформить пенсию по старости — так что, может, не стоит пересчитывать? В общем, в алтайском Пенсионном фонде советуют хорошо подумать и очень внимательно все подсчитать. Напомним, за пять месяцев 2017 года в Алтайском крае отказали в назначении пенсии 938 жителям, достигшим пенсионного возраста. Причиной было то, что они не набрали необходимых в этом году баллов или стажа в восемь лет.

Смотрите также

Нашли опечатку?

Эта закладка предназначена для тех наиболее внимательных из вас, кто замечает опечатки, орфографические, пунктуационные и фактические ошибки в наших текстах и хотел бы помочь нам исправить их. Мы заранее благодарим всех, кто вместе с нами стремится улучшить качество наших материалов. Ваша помощь неоценима не только для редакции — она также важна для тех читателей, которые благодаря вам прочтут эти тексты в правильной редакции.

Чтобы сообщить нам об опечатке, выделите ее мышкой и нажмите Ctrl+Enter

Источник: altapress.ru