Для компаний и индивидуальных предпринимателей, применяющих упрощенную систему, абсолютно не важно, какой режим налогообложения применяет их партнер. Это не влияет на бухгалтерский либо налоговый учет при упрощенной системе. А вот для организаций, применяющих общий режим, имеет значение то, что вы находитесь на «упрощенке» и не платите НДС (п. 2 ст. 346.11 НК РФ).

Ведь если вы не начисляете НДС при продаже, ваш контрагент не сможет принять его к вычету. А это увеличит его налоговые платежи в бюджет. В данном материале мы подробно расскажем, в каких случаях партнер на общем режиме даже и без вычета по налогу на добавленную стоимость сможет с выгодой как для себя, так и для вас заключить сделку, не потеряв в деньгах.

Ситуация № 1 Вы покупаете товар у компании на общем режиме

Если вы что-либо покупаете у фирм на общем режиме, то для продавца не важно, какую систему налогообложения вы применяете. Он при реализации начислит свои налоги, а вы учтете приобретенные товары (работы, услуги) по правилам налогового учета при УСН.

C НДС или без НДС. Всегда ли стоит покупать товар у плательщика НДС.

Когда возникает проблема. Сложности могут возникнуть, если вы решите вернуть товар, который прежде приняли к учету. Такая операция с точки зрения НДС рассматривается как обратная реализация. Поскольку прежде право собственности на товар уже перешло к вам как к покупателю, а при возврате оно возвращается продавцу.

То есть у продавца возникает покупка того же самого товара, а у покупателя — продажа. В этом случае продавцу на общем режиме было бы выгоднее купить товар с НДС, чтобы поставить налог к вычету. Тогда с учетом того налога, который он начислил при продаже, он «выйдет на ноль», то есть каких-либо трат в виде налога на добавленную стоимость у него не будет. Однако вы, будучи покупателем, применяющим упрощенную систему, не платите НДС, то есть не можете выписать счет-фактуру при обратной реализации.

Решение. В этом случае сам продавец на общем режиме может выписать корректировочный счет-фактуру (письмо Минфина России от 24.07.2012 № 03-07-09/89). В нем он должен отразить разницу, на которую уменьшилось количество и стоимость реализованных товаров, а также сумму «входного» НДС. Никаких исправлений в первоначальный счет-фактуру при этом вносить не надо (письмо Минфина России от 31.07.2012 № 03-07-09/96).

Однако, прежде чем выписывать корректировочный счет-фактуру, фирме на общем режиме нужно получить документы, обосновывающие возврат товара. Такими документами являются претензия от вас как от покупателя, акт о выявленных недостатках по форме № ТОРГ-2 или по самостоятельно разработанной форме (Федеральный закон от 06.12.2011 № 402-ФЗ и п. 10 ст. 172 НК РФ).

У вашего контрагента есть пять календарных дней на то, чтобы выписать самому себе корректировочный счет-фактуру с того дня, как он получит любой из перечисленных документов. Это следует из абзаца 3 пункта 3 статьи 168 Налогового кодекса РФ. О том, что должно быть указано в корректировочном счете-фактуре, сказано в пункте 5.2 статьи 169 НК РФ.

Обратите внимание на такой момент. Не важно, по какой причине вы вернули товар: надлежащего качества он был или имел недостатки, порядок выставления корректировочного счета-фактуры будет одинаковый в любом случае (письмо Минфина России от 31.07.2012 № 03-07-09/100).

Далее корректировочный счет-фактуру продавец зарегистрирует в книге покупок. Это следует из пункта 12 Правил ведения книги покупок, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137. И только после этого ваш партнер на общем режиме сможет уменьшить НДС, подлежащий уплате в бюджет.

На заметку

Сможет ли компания на общем режиме получить вычет по НДС, если «упрощенец» выписал счет-фактуру

Хотя «упрощенцы» и не являются плательщиками НДС, их никто не накажет, если они решат выписать счет-фактуру. При условии, конечно, что соответствующая сумма налога будет уплачена в бюджет, а по окончании квартала в инспекцию подана налоговая декларация по НДС (п. 5 ст. 173 НК РФ). При этом в расходы, учитываемые при УСН, уплаченную сумму налога включить нельзя (п. 1 ст. 346.16 НК РФ).

Поэтому иногда «упрощенцы» идут навстречу своему партнеру и, чтобы его не потерять, все же выписывают счета-фактуры.

Правда, по мнению Минфина и ФНС, принять к вычету НДС по такому счету-фактуре фирмам на общем режиме нельзя. Поскольку документ выписан неплательщиком НДС. А значит, составлен с нарушением правил (письма Минфина России от 16.05.2011 № 03-07-11/126 и ФНС России от 06.05.2008 № 03-1-03/1925).

Если так случилось, что инспекция отказала фирме в налоговом вычете по счетам-фактурам, полученным от «упрощенцев», она может обратиться в суд. Большинство арбитров в подобных спорах поддерживают покупателей и говорят о том, что у налогоплательщика, который перечислил налог неплательщику НДС, есть право на вычет в общеустановленном порядке. Ведь согласно пункту 5 статьи 173 НК РФ «упрощенец», реализовавший продукцию с НДС, этот налог должен заплатить в бюджет. Значит, покупатель может принять его к вычету. Такую позицию, в частности, занял ФАС Московского округа в постановлении от 30.06.2011 № КА-А40/6142-11-2 и ФАС Уральского округа в постановлении от 23.05.2011 № Ф09-2100/11-С2.

Таким образом, настаивая на том, чтобы «упрощенец» выписал счет-фактуру, взвесьте прежде все за и против. Так ли нужен вам этот документ, если из-за него, возможно, придется доводить дело до суда. Вполне вероятно, что и получение «входного» НДС не окажется для вас невыгодным.

Случай № 2 Вы продаете товар компании, применяющей общий режим

Это как раз тот случай, когда ваш режим налогообложения влияет на размер налоговых платежей фирмы, применяющей общий режим.

Когда возникает проблема. Проблема может возникать при каждой продаже, поскольку вы не начисляете налог на добавленную стоимость. А для компаний и индивидуальных предпринимателей, находящихся на общем режиме налогообложения, это означает, что у них по такой сделке нет «входного» налога, который можно было бы принять к вычету.

Решение. Так как вы не относитесь к плательщикам НДС, то и не включаете сумму налога в цену товара (п. 2 ст. 346.11 НК РФ). А значит, товар в этом случае можно продать дешевле.

Покупатель на общем режиме в свою очередь вправе всю стоимость товара признать в расходах, уменьшающих налоговую базу по налогу на прибыль. Продавец на УСН не платит НДС и не включает сумму налога в цену товара, а значит, может продавать его дешевле.

Поэтому, заключая договор с компаниями и индивидуальными предпринимателями на общем режиме, снизьте стоимость товара на сумму НДС. В этом случае, даже не получив вычета по налогу на добавленную стоимость, те, кто применяет общий режим налогообложения, экономических потерь иметь не будут. Покажем на примере, как это выглядит.

Пример. Расчет выгоды от покупки товаров у «упрощенца» без НДС

ООО «Астра» находится на общем режиме налогообложения и ведет оптовую торговлю. Фирма реализовала партию товара по цене 23 600 руб. (в том числе НДС 3600 руб.).

Рассчитаем, в каком размере придется уплатить налог на добавленную стоимость и налог на прибыль, если этот товар купить:

1) у плательщика НДС за 18 880 руб. (в том числе НДС 2880 руб.);

2) у «упрощенца» за 16 000 руб. (без НДС).

Для простоты расчетов будем рассматривать только расходы на покупку товара.

Первый случай. При отгрузке товара ООО «Астра» должно начислить НДС в сумме 3600 руб. В то же время, покупая товар у плательщика НДС, фирма сможет воспользоваться вычетом на сумму НДС в размере 2880 руб. Следовательно, НДС к уплате составит 720 руб. (3600 руб. — 2880 руб.).

При этом доходы, включаемые в базу по налогу на прибыль, равны стоимости реализованного товара без НДС, то есть 20 000 руб. (23 600 руб. — 3600 руб.). А расходы составляет покупная стоимость ценностей без НДС, это 16 000 руб. (18 880 руб. — 2880 руб.). Таким образом, налог на прибыль, который нужно уплатить ООО «Астра», составит 800 руб. [(20 000 руб. — 16 000 руб.) × 20%].

Общая сумма налогов (НДС и налога на прибыль) к уплате равна 1520 руб. (720 руб. + 800 руб.).

Второй случай. Если ООО «Астра» купит товар у «упрощенца», оно не сможет воспользоваться вычетом по НДС. Поэтому налог, который нужно заплатить в бюджет, равен начисленному при продаже товара — 3600 руб.

При этом доходы, учитываемые при расчете налога на прибыль, будут те же, что и в первом варианте, а расходы равны покупной стоимости товара — 16 000 руб. Налог на прибыль тоже не изменится — 800 руб. Общая сумма налогов к уплате составит 4400 руб. (3600 руб. + 800 руб.).

Сравним отчисления в бюджет. Покупая товар у «упрощенца», ООО «Астра» заплатит налогов больше на 2880 руб. (4400 руб. — 1520 руб.). И может показаться, что второй способ невыгоден. Однако это не так. Ведь поставщику товаров при втором способе фирма заплатила также на 2880 руб. меньше (18 880 руб. — 16 000 руб.).

Так что в данной ситуации оба варианта в плане затрат ничем не отличаются, и выбор поставщиков не следует основывать на системе налогообложения.

Статья подготовлена по материалам наших коллег из журнала «Упрощенка».

Оглавление

- Блог (7 602)

- Бухучет (491)

- бухучет в учреждениях (8)

- МСФО (84)

- договорное право (115)

- новости гражданского права (365)

- общая часть (59)

- особенная часть (4)

- международные правовые новости (980)

- формы документов (338)

- — декларации (47)

- — налоговые споры (133)

- — формы налоговых документов (436)

- виды налогов (46)

- налоговая проверка (550)

- налоговое планирование (763)

- новости налогообложения (3 124)

- ошибки налогоплательщика (196)

- перечни документов (6)

- расчет налоговой базы (17)

- судебные налоговые решения (640)

- унифицированные формы документов (20)

Источник: lawedication.com

Входной НДС при УСН – учитываем в расходах без последствий

Работая на «упрощенке», вы конечно знаете, что перечень расходов, которые можно учесть при расчете единого налога (объект «доходы-расходы») ограничен. Все они перечислены в п.1 ст.346.16 НК. И есть среди них есть один вид затрат «с изюминкой»: он является самостоятельным видом расходов, но с другой стороны – может учитываться только одновременно с другими расходами. О чем речь? Вероятно, вы поняли, что тема этой статьи — входной НДС при УСН.

Откуда на УСН берется НДС?

Согласно п. 2,3 ст.346.11 НК, организации и ИП, применяющие упрощенную систему налогообложения с объектом «доходы-расходы», плательщиками НДС не являются. Есть и исключения (ввод товаров на территорию РФ, обязанности налогового агента), но сегодня мы их рассматривать не будем.

Откуда же на УСН берется НДС? Здесь все зависит от того, с какими поставщиками и подрядчиками вы работаете, являются они плательщиками НДС или нет. Если являются, то при продаже вам своих товаров, услуг, работ их обязанностью является начислить и уплатить НДС. Т.е. вы получаете товары, работы, услуги по стоимости вместе с НДС (10% или 18%).

Добросовестный поставщик выпишет вам счет-фактуру. Тогда при выполнении ряда условий вы сможете включить этот входной НДС при УСН в расходы. Что это за условия? Ответ зависит от того, что именно вы приобретали (заказывали).

Обратите внимание: компании на УСН не являются плательщиками НДС и не выставляют его свои покупателям, а, следовательно, и не могут сделать вычет по НДС.

НДС по материалам

Чтобы включить НДС по материалам в расходы, потребуется (пп.8 п.1 ст.346.16 НК):

— материалы должны быть приобретены, оприходованы;

— материалы, на стоимость которых поставщик начислил НДС, должны быть оплачены;

— сами материалы можно учесть в расходах на УСН (ст.346.16, 346.17).

Получается, что НДС будет включаться в расходы одновременно с включением расходов на сами материалы.

НДС по товарам

В случае с товарами ситуация немного посложнее. Как минимум, чтобы включить НДС в расходы, необходимо оплатить товары поставщику и оприходовать их. А на вопрос, можно после выполнения этих двух условий сразу включить НДС в расходы, или нужно ждать реализации товаров (т.е. момента, когда расходы по товарам будут списываться), четкого ответа НК не дает.

Поэтому есть 2 точки зрения:

1. Официальная позиция Минфина (письмо от 24.09.2012г. №03-11-06/2/128): НДС по товарам относится на расходы не раньше момента, когда в расходы пойдут сами товары.

2. НДС – это отдельный вид расходов, который есть в перечне НК. Кодекс не дает информации, когда включать НДС в расходы и не привязывает этот момент к реализации товаров. А значит, НДС можно отнести в расходы уже после его оплаты поставщику. Но доказывать эту точку зрения придется в суде. И поскольку судебной практики по этому вопросу нет, то предугадать решение суда заранее невозможно.

Как правило, товары покупателям отгружаются по партиям, а значит, надо будет каждый раз считать, какую сумму НДС относить на расходы. Давайте посмотрим пример.

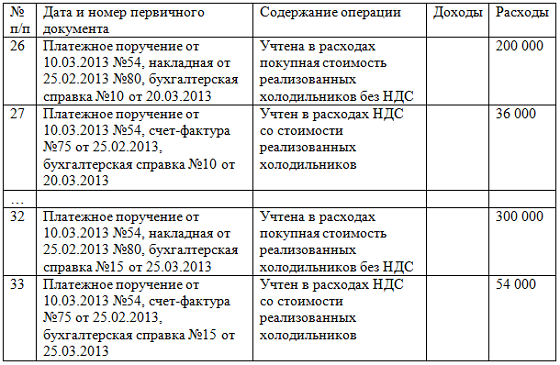

Пример

ООО «Веснушка» работает на УСН с объектом «доходы-расходы» и занимается оптовой торговлей бытовой техникой. 25 февраля 2013 года организация приобрела партию холодильников стоимостью 590 000 руб. (в т.ч. НДС 90 000 руб.). Оплата поставщику перечислена 10 марта. А 20 марта была реализована часть партии холодильников покупной стоимостью 200 000 руб. (без НДС).

Остальная часть партии реализована 25 марта.

20 марта мы можем включить в расходы стоимость товаров – 200 000 руб. и НДС по этим товарам – 36 000 руб. А 25 марта мы включим в расходы – 300 000 руб. товаров по покупной стоимости и 54 000 руб. НДС по этим товарам.

НДС по ОС и НМА

Иная ситуация с входным НДС по основным средствам и нематериальным активам. Такой налог к отдельному виду расходов по пп.8 п.1 ст.346.16 НК не относится. Расходы на покупку ОС и НМА в период работы на упрощенке списываются по п.3 ст.346.16 и пп.4 п.2 ст.346.17 НК (письмо Минфина от 12.11.2008г. №03-11-04/2/167). А именно после их ввода в эксплуатацию и оплаты поставщику равными долями ежеквартально.

Первоначальная стоимость ОС и НМА в учете на УСН определяется по правилам бухгалтерского учета (ПБУ 6/01 и ПБУ 14/2007). В бухучете в первоначальную стоимость включаются невозмещаемые налоги. На УСН налог на добавленную стоимость возмещаемым не является, поэтому входной НДС по основным средствам и нематериальным активам включается в первоначальную стоимость.

Пример

ООО «Парус» приобрело токарный станок стоимостью 236 000 руб. (в том числе НДС 18%) 18 февраля 2013 года. Станок оплачен 26 февраля, введен в эксплуатацию 28 февраля.

Ежеквартально включаем в расходы: 31 марта – 59 000 руб., 30 июня – 59 000 руб., 30 сентября – 59 000 руб., 31 декабря — 59 000 руб.

Запись в КУДиР

Еще один распространенный вопрос – как сделать запись в книгу учета доходов и расходов по входному НДС? Согласно НК налог на добавленную стоимость является самостоятельным видом расходов (пп.8 п.1 ст.346.16), поэтому в книгу он записывается отдельной строкой. На эту тему есть множество разъяснений Минфина и ФНС.

Что будет, если вы не будете выделять НДС отдельной строкой, а запишете его вместе со стоимостью материалов или товаров? Такое нарушение нельзя отнести к грубым по п.3 ст.120 НК, поскольку книга учета на УСН – это регистр налогового учета, а не бухгалтерского. Поэтому санкций за это не будет. Однако лишний раз давать повод для претензий налоговых инспекторов не стоит.

Нужен ли «упрощенцу» счет-фактура

Входной НДС – это отдельный вид расходов, а значит согласно п.1 ст.252 НК он должен быть подтвержден первичными документами. Какими?

1. Документы, связанные с покупкой имущества: платежные поручения, накладные, акты оказанных услуг, выполненных работ.

2. Счет-фактура (письмо Минфина от 24.09.2008г. №03-11-04/2/147), составленный по всем правилам постановление Правительства от 26.12.2011г. №1137.

С мнением по обязательному наличию счетов-фактур для включения НДС в расходы можно поспорить. Согласно НК, счет-фактура – это документ, который нужен для только вычета НДС и больше ни для чего. Есть постановление ФАС Московского округа от 11.04.2011г. №КА-А40/2163-11, по которому разрешено учесть НДС в расходах только на основании актов или товарных накладных, в которых указан размер НДС.

Как заполнять счета-фактуры, узнайте здесь . Как быть с НДС при переходе на УСН, узнайте тут.

А ваши поставщики являются плательщиками НДС, своевременно и правильно выставляют вам счета-фактуры? Поделитесь, пожалуйста, в комментариях!

Источник: pommp.ru

Как правильно учитывать в расходах входящий НДС при УСН

«Упрощенцы» имеют право включать в расходы суммы налогов и сборов, уплаченных в соответствии с российским законодательством.

В УСН-расходах можно учесть такие налоги и сборы, как:

- земельный налог;

- транспортный налог;

- госпошлина;

- торговый сбор (письмо Минфина России от 11 октября 2021 г. № 03-11-11/73140).

Сам единый налог в расход включить нельзя (пп. 22 п. 1 ст. 346.16 НК РФ).

Как учесть входной НДС в расходах

Уплаченный поставщикам НДС входит в закрытый перечень расходов, которые можно учитывать при УСН (п. 1 ст. 346.16 НК РФ). Поэтому плательщики УСН «доходы минус расходы» могут уменьшить на НДС налоговую базу.

Учесть НДС в расходах можно одним из двух способов:

- включить сумму налога в стоимость приобретенных основных средств или нематериальных активов;

- выделить сумму налога в отдельную статью затрат.

Если расход нельзя учесть при УСН «доходы минус расходы», то НДС по ним также нельзя списать в затраты.

Порядок списания НДС в расходы зависит от приобретенного товара.

| Вид товара | Момент признания расходов | Учет входного НДС |

| Сырье и материалы | Момент погашения задолженности — списание денег со счета, выплата из кассы и пр. | НДС включается в расходы на дату оприходования ценностей и оплаты поставщику |

| Основные средства и нематериальные активы | Стоимость списывается в расходы равными долями в течение года покупки | НДС включается в первоначальную стоимость, а затем переносится на расходы в течение года |

| Товары для перепродажи | Товары оплачены, приняты к учету и проданы покупателю | НДС включается в расходы по мере реализации товаров покупателю, при условии что они уже оплачены поставщику |

| Работы и услуги | Момент погашения задолженности — списание денег со счета, выплата из кассы и пр. | НДС учтите в составе расходов после выполнения работ (оказания услуг) и оплаты их исполнителю |

- покупную стоимость товаров — 168 000 рублей (200 000 рублей / 100 жилетов × 84 жилета);

- входной НДС, уплаченный поставщику, — 33 600 рублей (40 000 рублей / 100 жилетов × 84 жилета).

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Условия признания расходов

Расходы, содержащиеся в закрытом перечне, обязательно должны соответствовать следующим критериям (см. п. 1 ст. 252 НК РФ):

- расходы должны быть обоснованы

. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме; - расходы должны быть документально подтверждены

; - расходы должны быть произведены для осуществления деятельности, направленной на получение дохода

.

Какими документами подтвердить НДС

Контрагенты-плательщики НДС передают упрощенцу первичные документы, в которых отдельной строкой указан НДС — его ставка и общая сумма. Это обязанность поставщиков на ОСНО. Именно эти документы подтверждают сумму налога для учета в расходах. Это могут быть:

- счета-фактуры;

- накладные;

- акты;

- платежные документы, чеки, БСО и пр.

Главное, чтобы в документе была выделена сумма налога.

Подтвердить уплату налога можно платежным поручением, расходным кассовым ордером и другими документами с выделенной суммой НДС.

В каких случаях требуется расчет НДС

Субъект на УСН при просчете стоимости своих работ, продаже товаров и выполнении услуг не должен учитывать НДС. Но для предприятия иногда очень невыгодно исключение налога на добавленную стоимость из состава затрат. Например, строительная компания при расчете сметы не вносит в нее этот налог, тем не менее, она будет обязана приобретать большинство стройматериалов с учетом НДС. В итоге, бизнес при больших заказах будет терпеть достаточно ощутимые убытки.

Кроме того, согласно Налоговому кодексу, ИП и организации на упрощенной системе налогообложения обязаны вычислять и уплачивать НДС в следующих ситуациях:

- аренда или приобретение муниципального имущества – взносы в бюджет от «упрощенца»-налогового агента;

- ввоз иностранных товаров в Россию – налогом облагается сумма импорта с учетом ввозных пошлин;

- проведение операций простого или инвестиционного товарищества;

- выставление документов с определением НДС по желанию заказчика.

Если налогоплательщик не будет соблюдать правила учета НДС при проведении указанных операций, то он может понести значительные убытки, а его контрагенты не смогут принять к вычету данный размер налога.

Лимиты по страховым взносам

Предельная величина базы для расчета страховых взносов на обязательное пенсионное страхование (ОПС) и обязательное страхование на случай временной нетрудоспособности и в связи с материнством в 2021 изменится. Согласно п.п. 3, 6 ст. 421 НК РФ, она ежегодно устанавливается Правительством РФ.

Величина базы для начисления страховых взносов на случай временной нетрудоспособности и в связи с материнством установлена на уровне 865 000 руб. (Постановление Правительства РФ от 28.11.2018 № 1426).

Предельная величина базы для начисления страховых взносов на ОПС определена на 2021 год в размере 1 150 000 руб.

Организации и ИП на УСН лишились права на пониженные тарифы

Некоторые «упрощенцы» до недавнего времени имели право платить страховые взносы по пониженному тарифу — в размере 20 % (в ПФР — 20 %, в ФСС России — 0 %, в ФФОМС — 0 %). Но льгота распространялась только на тех, кто ведет деятельность в производственной и социальной сферах. При этом доля доходов от такого вида деятельности должна была составлять не менее 70 % в общей сумме доходов, определяемой по правилам ст. 346.15 НК РФ. А доходы за текущий год не должны превышать 79 млн руб.

С 1 января 2021 года льгота на пониженные тарифы о переходят на общие основания, то есть ставка взносов для них возрастает до 30 %.

Расчет компенсации НДС

При составлении сметы субъект на упрощенной системе может заложить в нее графу налога на добавленную стоимость. Для этого в расчетный раздел документации нужно внести колонку «Компенсация по НДС при УСН» и, собственно, произвести расчет налога по такой формуле:

(МАТ + (ЭМ — ЗПМ) + НР × 0,1712 + СП × 0,15 + ОБ) × ставка НДС,

МАТ – материальные затраты на проведение работ или за оказанные услуги;

ЭМ – эксплуатационные затраты машин;

ЗПМ – затраты на зарплату и другие вознаграждения машинистов;

НР – накладные расходы. По установленным нормативам это значение всегда будет 17,12%, для условий Крайнего Севера оно равно 18,2%;

СП – сметная прибыль предприятия. Согласно установленным лимитам, она равна 15%;

ОБ – величина чистой эксплуатации оборудования;

Ставка НДС – с прошлого года равна 20%.

Пониженная 10-процентная ставка применяется для:

- отдельных продовольственных товаров;

- книг;

- детских товаров;

- отдельного медицинского оборудования.

Нулевая ставка применима для специфических товаров и экспортного сырья, при этом налогоплательщик вместе с исчислением НДС должен подавать в налоговый орган документы, подтверждающие право на ставку 0%.

Нужно ли счета-фактуры по покупкам подшивать в журнал учета счетов-фактур

Постановление № 1137 предусматривает форму журнала учета счетов-фактур. «Упрощенцы» часто спрашивают, должны ли они вести такой журнал по счетам-фактурам, полученным по покупкам. Спешим вас успокоить: данной обязанности у вас нет. Заполнять подобный реестр в таком случае вы можете только по собственному желанию, если это вам удобно. Например, чтобы было легче контролировать наличие поступивших счетов-фактур. При этом обратите внимание: целесообразно упростить утвержденную форму журнала, оставив только те графы, которые нужны вам для работы.

Порядок расчёта суммы компенсации

Для определения величины компенсации по НДС для предприятий на УСН была разработана специальная формула:

Формула для расчёта суммы компенсации по НДС

Коэффициенты по накладным расходам и сметной прибыли разработаны специально для предприятий на упрощённой системе налогообложения. Их необходимо применять всякий раз при определении размера компенсации НДС независимо от вида выполняемых работ. При определении накладных расходов рекомендуется придерживаться указаний МДС 81-33.2004.

Цель сметы – это включить в себя минимальный объём затрат, которые планируется понести в ходе исполнения подрядчиком своих договорных обязательств. В состав накладных расходов дозволено включать даже стоимость использованной канцелярии.

Оплата счета с НДС при УСН

В платежном поручении на оплату покупатель не должен выделять НДС, то есть прописывается «Без НДС». Но часто на практике в платежках ошибочно указывается ставка НДС 18% (10%). Что делать? Надо ли формировать счет-фактуру и уплатить НДС в бюджет?

Обязанность «упрощенца» перечислять НДС возникает при выставлении счет-фактуры покупателю с выделенным НДС на основании п.5 ст. 173 НК РФ. Если счет-фактура с выделенным налогом не выставлялся, то и обязанности перечисления в бюджет указанного покупателем в платежке НДС не возникает в силу письма Минфина России от 18 ноября 2014г. №03-07-14/58618.

Более детально как разобраться с возможными ошибками, связанными с НДС при УСН, а также требования законодательства при УСН изучено на Мастер-классе: УПРОЩЁНКА — Все изменения и Учёт в 1С:8. Теория и Практика.

- Теория «9 Кругов Упрощёнки. Все изменения 2016 г.» Лектор — Климова М.А. Подробнее >>

- Практика «УСН — особенности и ошибки учёта в 1С:8» Лектор — Шерст О.В.Подробнее >>

Поставьте вашу оценку этой статье: (10 оценок, среднее: 4,90 из 5)

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Я уже зарегистрирован

После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Отправляя эту форму, Вы соглашаетесь с Политикой конфиденциальности и даете согласие на обработку персональных данных

Войти в кабинет

Как отражать «входной» НДС при УСН по оплате поставщику за товары, работы, услуги в 1С 8.3

Организация при УСН работает без НДС. В 1С 8.3 создается документ «Платежное поручение» либо документ «Списание с расчетного счета». Если в договоре с поставщиком, счете на оплату либо приходной накладной, по которым осуществляется оплата, присутствует НДС, то НДС необходимо выделить в платежном поручении:

НДС также необходимо выделить в строке выписка банка:

В 1С 8.3 оплата с выделенным НДС не влияет ни на проводки, ни на регистры. Оплата поставщику производится в соответствии с первичными документами от поставщика.

Основные правила работы с НДС

Налогоплательщики на упрощенной системе обязаны следовать таким правилам работы с НДС:

- Если субъект, выбравший УСН, закупает товары или заказывает услуги у партнера на общей системе, то ему нужно будет заплатить НДС.

- Если организация или ИП «упрощенец» выставляет счет с определением в нем суммы НДС, то ей необходимо сдавать специфическую отчетность в ФСН и перечислять сумму налога. Не выполнив этого, можно получить штраф и детальную проверку предприятия налоговой инспекцией.

- Если «упрощенец» арендует или приобретает имущество у государства, то он должен будет выделить сумму НДС в сделке, затем сдать соответствующую декларацию и оплатить налог. Если уклониться от данных обязанностей, то налоговики выставят требование на принудительную оплату налога.

По статистике, ни один другой налог в России не вызывает столько штрафных санкций и исковых заявлений в суд, как НДС. Налоговые инспекции по итогам выездных и камеральных проверок доначисляют огромные суммы данного налога с крупного и малого бизнеса. Разумеется, это в большинстве своем не касается «упрощенцев», но показывает, насколько внимательным нужно быть при вычислении размера НДС и выполнении своих обязательств по выплатам в бюджет.

Импорт

При ввозе каких-либо товаров на территорию Российской Федерации все предприятия, независимо от режима налогообложения, на котором осуществляется деятельность, обязаны оплатить НДС. Сумма выплаты рассчитывается исходя из стоимости ввозимого товара. Это распространяется не на весь импортный товар. Перечень исключений приведен в ст. 150 НК РФ.

Если ввозимый товар не указан в списке, то необходимо рассчитать налоговую базу. В нее входят:

- стоимость ввозимого товара, оцененная таможенной службой;

- пошлина, выплачиваемая за импорт;

- акцизы (если они предусмотрены).

Расчет производится по группам аналогичных товаров. В списке товарной группы, каждая единица должна иметь одинаковые названия, марку, вид. Ставка для НДС на «упрощенке» в 2021 году будет стандартной – 10% или 18% (зависит от товара).

На спецрежиме налогообложения суммы таможенных выплат входят в общий объем расходов при расчете налоговой базы. Ввозной НДС также относится к расходной части. При этом ждать реализации товаров или списания материалов в производство предприятия не обязательно.

Срок уплаты налога составляет 15 дней с момента прибытия товаров на таможню. При уплате НДС компании на упрощенной системе не подают декларацию в ФНС.

Пример учета НДС по купленным товарам для последующей реализации

10 августа 2021г. купила офисные стулья в количестве 100 штук общей стоимостью 590 000 руб. для дальнейшей перепродажи. В данную стоимость поставщик включил добавленный налог величиной 90 000 руб. Стулья были оплачены поставщику 12 августа.

В августе было продано 20 стульев, покупатели полностью оплатили их цену.

В затраты отнесена стоимость проданных двадцати стульев – 20*5000 = 100 000 руб.

По проданным стульям можно отнести к расходам и соответствующую долю добавленного налога.

НДС = 100 000 * 18% = 18 000.

Налог можно пос

Виды деятельности, облагающиеся налогом на добавленную стоимость при упрощенке

Перечислим основные виды операций:

- покупка за рубежом товаров/услуг/работ (существуют нюансы);

- покупка или аренда гос. имущества или имущества муниципалитета;

- операции по договорам простого товарищества, доверительного управления имуществом или совместной деятельности;

- посредническая деятельность.

Подробнее читайте в ст. №346.11 и №174.1 Налогового Кодекса России.

Также обязанность перечисления НДС на упрощенке появляется у экономического субъекта, если он действует в качестве налогового агента (подробнее в статье №161 и №346.11 НК).

Итого, осуществление других операций не влечет за собой необходимость выделения НДС при продажах.

В случае, если контрагент выставил счет, в котором указан НДС, то при оплате такого счет предприниматель или фирма прописывает в назначении платежа размер денежных средств, подлежащих перечислению, и отдельно указывает НДС, также как это прописывается у поставщика.

Но это не означает появления необходимости заплатить налог в бюджет и не влечет возникновение иных обязательств у субъекта экономики на упрощенке.

Онлайн-кассы для УСН

С 1 июля 2021 года юрлица и ИП на УСН, оказывающие услуги населению и выдающие БСО, должны будут перейти на онлайн-кассы.

Ранее это должны были сделать «упрощенцы» с сотрудниками, предоставляющие услуги общепита.

Вопросы и экспертные ответы по онлайн-кассам для УСН.

Еще не перешли на онлайн-кассы? Подключитесь к Контур.ОФД сейчас и 3 месяца бесплатно передавайте данные в ФНС.

С какой суммы платить налог УСН

Платите УСН с оставшейся после вычета НДС суммы.

Например, вы получили от клиента 10 тысяч рублей, но из них 1 666,67 рубля — это НДС, который вы перечислили в налоговую. Налог УСН платите с оставшейся суммы — с 8 333,33 рублей.

Сдавайте отчётность в три клика

Эльба — онлайн-бухгалтерия для ИП и ООО. Она поможет выставлять счёт-фактуры, сформирует декларацию по НДС и отчётность по УСН.

Попробуйте 30 дней бесплатно Подарок новым ИП Год на «Премиуме» для ИП младше 3 месяцев

Источник: astclub.ru