Налоговики сообщили, что налогоплательщик должен делать в случаях, когда сверка показывает расхождения. Ему нужно подать в инспекцию обращение в свободной форме, приложив подтверждающие проблему документы. Ответ опубликован на сайте ведомства в разделе «Часто задаваемые вопросы».

Заявление на сверку

Налогоплательщики в России имеют право на сверку с ИФНС согласно пункту 4 статьи 31 Налогового кодекса. Для этой цели предусмотрены 2 документа:

- заявление на получение бумажного акта сверки о принадлежности денег, уплаченных или признаваемых в качестве единого налогового платежа или сумм денег, уплаченных не в составе ЕНП

- сам акт сверки принадлежности денежных средств, перечисленных в качестве ЕНП, либо средств, перечисленных не в качестве ЕНП

Подавать такие заявление как в электронной форме, так и на бумаге. ИФНС обязана будет подготовить акт сверки не позже:

Как Заполнить и Отправить Налоговую Декларацию ФНО 910.00 в Onlinebank

- 5 рабочих дней со дня регистрации бумажного заявления

- 3 рабочих дней со дня регистрации в электронного заявления

При обнаружении расхождений

Если при сверке выявлены разногласия, то Вам как налогоплательщику понадобится выслать в ИФНС по месту своего учёта пакет документов:

- обращение в налоговую в свободной форме

- подтверждающие документы, а также необходимые пояснения (если есть)

Есть несколько путей их подачи:

- личный визит (или визит Вашего представителя с доверенностью)

- в личном кабинете налогоплательщика на сайте ФНС

- по другим интернет-каналам

- на бумаге по почте (нужно письмо с уведомлением о вручении и с описью вложения)

Инспекторы проанализируют Ваше заявление и уведомят Вас о принятом решении в срок 30 календарных дней.

Источник: kontursverka.ru

Что делать, если пришло письмо из налоговой: читаем и отвечаем правильно

Письмо со штампом ФНС воспринимается предпринимателями как весть от злого хана, собирающего внеочередную дань. Ничего приятного в письме из налоговой содержаться не может, это факт. Однако впадать в панику не стоит – налоговики ведь ещё не стучатся в двери фирмы.

О чём пишут?

В письме обычно содержится одно из четырёх требований:

- об уплате налогов;

- о представлении пояснений;

- о внесении уточнений в налоговую декларацию;

- о явке в отделение ФНС для дачи свидетельских показаний.

Разберём порядок действий в каждом из этих случаев.

Налоговая декларация и налоговая ответственность (#22)

Требование об уплате налогов

Письма с таким требованием рассылаются тем налогоплательщикам, которые, по мнению ИФНС, не в полном объёме уплатили тот или иной налог. Вам следует сразу же поднять декларацию по соответствующему налогу и платёжное поручение на его оплату. Проверьте по этим бумагам основные данные:

- размер налога, начисленного по декларации;

- сумму, перечисленную по платёжному поручению;

- все реквизиты назначения платежа.

Если ошибка действительно есть, придётся либо доплатить налог, либо составить и отправить в ИФНС уточнённую декларацию. После этого стоит лично связаться с инспектором, подписавшим письмо. Приходить самому не нужно, просто позвоните ему по телефону и кратко опишите сложившуюся ситуацию и принятые вами меры. Это не обязательный, но желательный шаг – пусть лучше инспектор будет в курсе дела.

Если вы не обнаружили ошибки, всё равно позвоните в налоговую. Чаще всего выясняется, что ошибки и впрямь нет и не было, а недоразумение с письмом произошло по вине налоговой. Оно может быть вызвано, например, путаницей со сроками подачи декларации и уплаты налога.

Как возникает эта путаница? Предположим, предприниматель представляет декларацию и оплачивает налог в один и тот же день, 30-го числа. Декларация сразу же отражается в карточке налогоплательщика, а вот платёжное поручение становится «видимым» только после того, как служащие ФНС проведут банковскую выписку. Эта выписка приходит только на следующий день. В результате возникает «окно», на которое налоговики реагируют своим излюбленным способом – отправкой письменного уведомления.

Если на расчётном счёте фирмы достаточно средств для уплаты налога, тянуть с платежом до последнего не стоит. Сделайте выплату заранее, и вероятность получения неприятных посланий уменьшится.

Требование о представлении пояснений

Письмо из налоговой с требованием о представлении пояснений приходит в двух случаях:

- налоговики отыскали противоречия и ошибки в вашей налоговой декларации;

- в ФНС выявили соответствие вашей фирмы одному или нескольким «негативным» критериям.

Полный список этих критериев можно найти в «Концепции системы планирования выездных налоговых проверок» (см. статью «В каких случаях стоит ждать налоговую проверку»).

Если письмо представляет собой уведомление без конкретно обозначенных требований, его можно просто принять к сведению. Отвечать необязательно. Однако если требование сформулировано ясно и однозначно, вы обязаны предоставить все требуемые пояснения как можно быстрее. Закон отводит на это только 5 дней. Если вы не уложитесь в этот срок, дело может дойти даже до выездной проверки.

Порядок действий

Итак, если в письме вас уведомляют об ошибках и неточностях в налоговых данных и расчётах, нужно действовать по следующему алгоритму:

- сделать копии документов, относящихся к финансовой хозяйственной деятельности (вашей или контрагента, если потребуется) за период, указанный в налоговом требовании;

- составить сопроводительное письмо (с указанием количества листов);

- пронумеровать (если листов несколько) и прошить все копии документов;

- заверить прошитые бумаги подписью руководителя и печатью фирмы;

- отправить в ваше отделение ИФНС подготовленный таким образом ответ на уведомление.

Сопроводительное письмо всегда составляется в двух экземплярах. Один останется в налоговой, а другой вам вернут, поставив отметку о получении. В сопроводительном письме необходимо:

- кратко обрисовать ситуацию;

- если потребуется, дать подробные пояснения по каждому из спорных или непонятных пунктов;

- указать имя и фамилию исполнителя, а также контактный телефон.

Подготовленные и аккуратно помещённые в папку документы (вместе с сопроводительным письмом) нужно отнести в отделение ИФНС. Желательно передать их лично в руки тому инспектору, чьи данные указаны в полученном вами письме. Отправлять бумаги по почте не стоит – не факт, что дойдут в срок. Не поленитесь и принесите их лично либо отправьте представителя. И не забывайте, у вас всего 5 дней.

Несоответствие критериям

Критериев «добропорядочности» фирмы 12 – от хронически убыточной отчётности до высокого уровня налоговых рисков. Логично будет заключить, что хотя бы одному из них ваша организация не соответствует, поскольку идеальные компании встречаются только на бумаге. Что же делать, если в письме из налоговой вас уведомляют о нарушениях более абстрактных, чем несоответствие финансовых показателей?

Конкретную инструкцию, увы, составить невозможно – в разных фирмах и проблемные ситуации сильно различаются. Можно дать лишь общие рекомендации, которые с большой долей вероятности окажутся полезными для любого предпринимателя.

- Проведите финансовый анализ. Определите, какие суммы вы в среднем платите налоговой сейчас. Решите, стоит ли в вашем случае выплачивать больше, чтобы снизить налоговые риски (высокий уровень налоговых рисков – это то, что не нравится служащим ФНС больше всего).

- Заверьте налоговиков, что вы приняли их уведомление к сведению и готовы предпринять необходимые меры. Объясните, по каким причинам сложилась неблагоприятная ситуация (здесь можно сослаться как на объективные внешние факторы, так и на конкретные особенности вашей фирмы). Ответ должен быть максимально развёрнутым и подробным. Обязательно приложите к своему письму документы, которые подтвердят изложенные в нём доводы.

- Проверьте своих контрагентов (хотя бы основных) и соберите по ним основные данные. Это можно сделать, получив выписку из ЕГРЮЛ на официальном сайте федеральной налоговой службы. Может быть, с некоторыми контрагентами придётся прервать деловые связи, чтобы не дискредитировать фирму.

- Проанализируйте схемы работы с партнёрами (особенно с теми, у которых, на ваш взгляд, больше шансов попасть в поле зрения ФНС).

- Проверьте состояние активов фирмы. Возможно, понадобится обезопасить их тем или иным способом.

Все эти процедуры желательно провести в течение месяца. Если за этот срок ничего не изменится, инспекторы могут вынести решение о проведении в отношении вас выездной налоговой проверки.

Требование о внесении уточнений в декларацию

В письмах такого рода налоговики требуют «расшифровать» один или несколько отдельных показателей в декларации. Это рутинная бухгалтерская работа: проверить, правильно ли исчислен показатель, составить пояснительное письмо, отправить его в ИФНС… Если ошибка действительно допущена с вашей стороны, исправьте её в соответствии с требованиями и подайте уточнённую декларацию.

Требование о явке для дачи свидетельских показаний

Это требование предъявляется в случаях, когда налоговики отыскивают особенно серьёзное нарушение в деятельности фирмы (согласно всё тем же пресловутым критериям, о которых упоминалось выше). В письме назначаются дата и время, когда руководителю необходимо явиться пред очи инспектора или специальной налоговой комиссии. Если прийти в назначенный день вы не сможете, договоритесь с инспектором об изменении даты по телефону. Скорее всего, вам пойдут навстречу (если вы просите перенести встречу по уважительной причине).

Сложно предугадать, как пройдут встреча и переговоры. Возможно, вызов в ИФНС – простая формальность, и в течение получаса вы поговорите с инспектором «ни о чём», после чего спокойно уйдёте. Может быть, соберётся целая комиссия, которая станет допрашивать вас с пристрастием. Довольно часто руководители налоговой приглашают директоров «новорожденных» фирм, чтобы познакомиться и составить о руководителях общее представление. На таких встречах инспектор будет расспрашивать вас о планах компании, налоговом режиме, вероятности заявления налоговых вычетов и т.п.

В любом случае перед походом в налоговую тщательно подготовьтесь:

- уточните у бухгалтера (если он у вас есть) все нюансы финансовой деятельности фирмы;

- соберите документы, имеющие отношение к вопросу, по которому вас вызывают;

- подготовьте убедительные доводы и аргументы.

И помните: послание от ФНС ещё не предвещает апокалипсис. Главное для директора – не делать глупостей после получения письма из налоговой. Подробно изучите требования налоговиков, при необходимости созвонитесь с ними и уточните детали. Действуйте в соответствии с изложенными в этой статье рекомендациями, и вскоре у вас получится ликвидировать возникшие налоговые недоразумения.

Источник: dezhur.com

Что делать, если налоговая требует представить пояснения к декларации по НДС

Вы впервые отправили декларацию по НДС по новым правилам, а в ответ пришло требование от налоговой инспекции представить пояснения о несоответствии данных и исправить ошибки. Как правильно реагировать на требование налоговой? Как представить объяснение и сдать исправленную декларацию? Ответы на эти вопросы – в материале экспертов 1С.

Подборка материалов об изменениях в отчетности по НДС размещена на сайте. В программах «1С:Бухгалтерия» планируется поддержать отправку ответа в электронном виде в рекомендуемом формате на требование налогового органа при проведении камеральной проверки декларации по НДС. О сроках реализации смотрите на сайте.

- Действия налогового органа

- Действия налогоплательщика

Материалы по подготовке и представлению отчетности

- Автоматическая сверка счетов-фактур с контрагентом>>>

- Чем новая декларация по НДС отличается от старой и какие сведения она должна содержать>>>

- Новая форма декларации в «1С:Предприятии»>>>

- НДС-2015: хранение истории изменений КПП в «1С:Бухгалтерии 8» (ред. 3.0)>>>

- Ответы на вопросы по НДС-2015>>>

- Консолидация отчетности по НДС для организаций, имеющих обособленные подразделения и не использующих РИБ>>>

- Сервис компании Такском «Сверься!»>>>

- Что делать, если налоговая требует представить пояснения к декларации по НДС>>>

- НДС-2015: как представить уточненную декларацию>>>

- «1С:Бухгалтерия 8»: как сформировать уточненную декларацию по НДС>>>

Действия налогового органа

При проведении камеральной налоговой проверки налоговый орган может выявить:

- ошибки, противоречия между сведениями об операциях, содержащихся в декларации по НДС;

- несоответствия между сведениями об операциях, содержащихся в декларации по НДС налогоплательщика, и сведениями об указанных операциях в декларации по НДС другого налогоплательщика или в журнале учета полученных и выставленных счетов-фактур, представленном в соответствии с п. 5.2 ст. 174 НК РФ.

Как указано в Рекомендациях, если такие противоречия, несоответствия свидетельствуют о занижении суммы НДС, подлежащей уплате в бюджет, либо о завышении суммы НДС, заявленной к возмещению, то налоговый орган в соответствии с п. 3 ст. 88 НК РФ направляет налогоплательщику сообщение с требованием представления пояснений (далее – Требование), к которому прикладывает специальные табличные формы, приведенные в приложениях 2.1 — 2.9 к Рекомендациям.

Каждое из приложений к Требованию, размещенное в приложениях 2.1 – 2.7 к Рекомендациям, по форме и формату практически повторяет соответствующие разделы 8 – 12 (приложения к разделам 8, 9) декларации по НДС, но в отличие от разделов декларации, таблицы этих приложений содержат еще дополнительную графу 20 «Справочно: Код возможной ошибки». В этой графе налоговый орган планирует размещать подсказку о том, какие именно расхождения содержит «непонравившаяся» регистрационная запись.

В соответствии с разъяснениями А.С. Катяева, советника государственной гражданской службы РФ 2-го класса, заместителя начальника Межрегиональной инспекции ФНС России по камеральному контролю (см. видео ), и форматом Требования, предполагается, что кодам будут соответствовать следующие значения:

- код «1» — отсутствие аналогичной записи об операции у контрагента;

- код «2» — несоответствие данных об операции между разделом 8 «сведения из книги покупок» или приложением 1 к разделу 8 «сведения из дополнительных листов книги покупок» и разделом 9 «сведения из книги продаж» или приложением 1 к разделу 9 «сведения из дополнительных листов книги продаж» декларации налогоплательщика;

- код «3» — несоответствие данных об операции между разделом 10 «сведения из журнала учета выставленных счетов-фактур» и разделом 11 «сведения из журнала учета полученных счетов-фактур» декларации налогоплательщика;

- код «4 [a; b]» — возможно допущена ошибка при регистрации счета-фактуры в тех показателях, которые указаны в графах с номерами «a», «b».

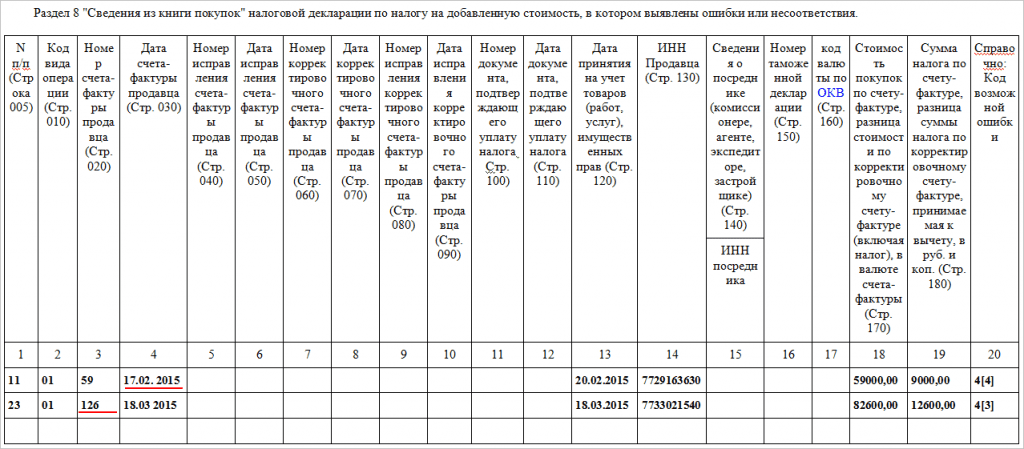

Пример 1

Налоговый орган при сопоставлении данных раздела 8 покупателя с разделами 9 продавцов обнаружил расхождения в дате и номере счетов-фактур, что позволило предположить наличие технических ошибок, допущенных покупателем при регистрации счетов-фактур в книге покупок. Налогоплательщику вместе с Требованием направляется таблица из приложения 2.1 к Рекомендациям, в которую полностью переносятся данные из соответствующих строк раздела 8 декларации с указанием в графе 20 кодов возможных ошибок «4[3]» и «4[4]» (рис. 1).

Если налоговый орган выявит несоответствие отраженных данных в разделах 1 — 7 декларации или отсутствие тех или иных данных в соответствующих разделах декларации, то он направит налогоплательщику Требование вместе с приложениями 2.8 или 2.9 к Рекомендациям.

Действия налогоплательщика

Налогоплательщику, получившему от налогового органа Требование, необходимо выполнить следующие действия.

Прежде всего, нужно передать в налоговый орган квитанцию о приеме поступившего из налогового органа Требования в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота в течение шести дней со дня отправки его налоговым органом (п. 5.1. ст. 23 НК РФ).

Несоблюдение этого требования чревато негативными последствиями в виде приостановления операций по счетам в банке и переводов электронных средств (п. 1, п. 11 ст. 76 НК РФ).

Затем в течение пяти дней нужно представить пояснения или внести соответствующие исправления (п. 3 ст. 88 НК РФ). Несмотря на то, что ответственность за нарушения пятидневного срока представления уточнений налоговым законодательством не предусмотрена, затягивать с представлением пояснений не стоит, поскольку согласно п. 8.1 ст. 88 НК РФ налоговый орган вправе также истребовать у налогоплательщика счета-фактуры, первичные и иные документы, относящиеся к операциям, при отражении которых выявлены противоречия (несоответствия), приводящие к занижению обязательств перед бюджетом.

Форма и порядок представления пояснения налоговым законодательством не определены. Поэтому налогоплательщик может представить пояснения в любой форме, передав их в налоговую инспекцию любым способом (лично, по почте и т.д.). В то же время в пункте 2.7 Рекомендаций (в ред. письма ФНС России от 07.04.2015 № ЕД-4-15/5752) налогоплательщикам предлагается использовать разработанные налоговым органом формы и электронные форматы ответа, приведенные в приложении 2.11 к Рекомендациям.

Рекомендованные ФНС России формы ответа на Требование построены следующим образом. Для уточнения сведений каждого раздела декларации с 8 по 12 и приложений к разделам 8 и 9 ФНС России предложила две таблицы, содержащие графы, полностью идентичные строкам соответствующих разделов декларации:

- таблица № 1 «Сведения соответствуют первичным учетным документам» – заполняется в том случае, когда вызвавшие сомнение у налоговых органов регистрационные сведения полностью соответствуют учетным данным и документам налогоплательщика. В этом случае налогоплательщик просто еще раз повторяет в таблице те сведения, которые отразил в декларации по НДС и которые были ему направлены налоговым органом для уточнений, тем самым подтверждая их достоверность;

- таблица № 2 «Сведения, поясняющие расхождение (ошибки, противоречия, несоответствия)» — заполняется в том случае, когда налогоплательщик обнаружил у себя ошибки, связанные с регистрацией счетов-фактур. В таблице № 2 для каждой регистрационной записи предусматривается наличие двух строк: «Расхождение» и «Пояснение». При подготовке ответа в строку «Расхождение» налогоплательщик переносит сведения, которые поступили ему из налогового органа в Требовании и которые он должен уточнить, а в строке «Пояснение» — указывает правильные значения. Причем в строке «Пояснение» заполняются только те графы, в которых обнаружены ошибки, а остальные графы с правильными показателями не дублируются.

В самом письме ФНС России от 16.07.2013 № АС-4-2/12705 отсутствует порядок заполнения форм ответа на Требование, однако такие разъяснения по обработке Требования приведены на сайте ФНС России .

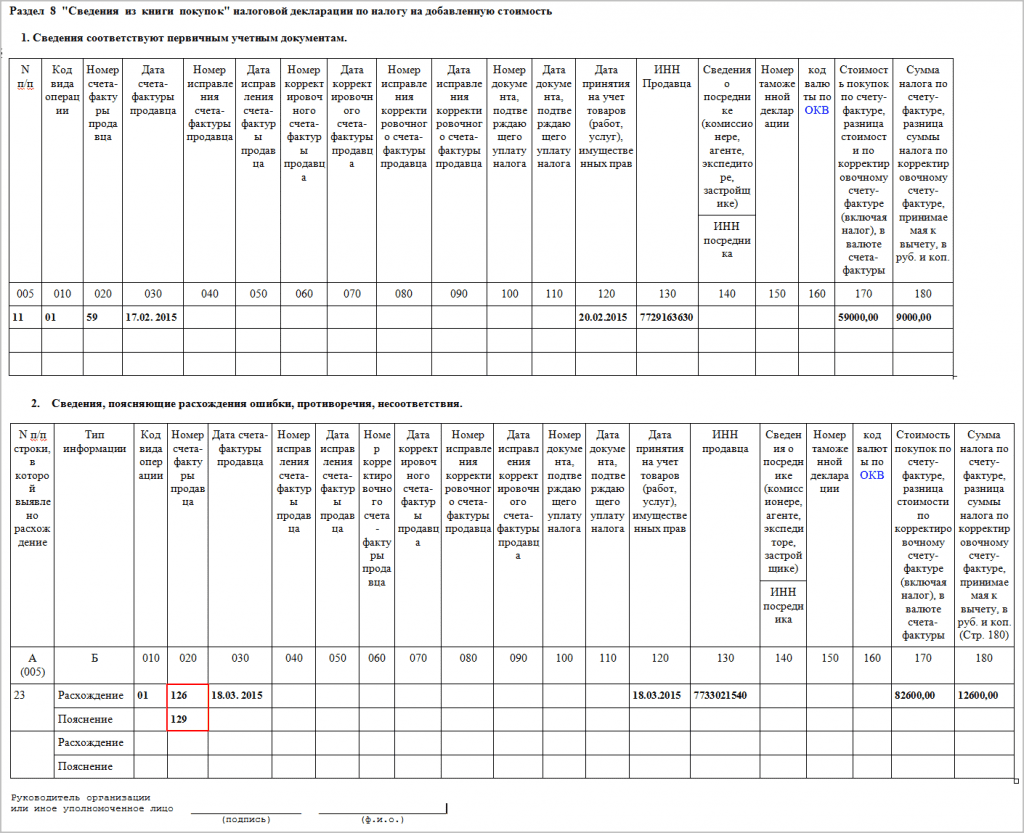

Пример 2

Налогоплательщик получил от налогового органа Требование с приложением таблицы 2.1 к Рекомендациям «Раздел 8 «Сведения из книги покупок» налоговой декларации по налогу на добавленную стоимость, в котором выявлены ошибки или несоответствия» (рис. 1). Удостоверившись, что в строке под номером 11 при регистрации счета-фактуры все сведения указаны правильно, а в строке 23 допущена техническая ошибка в указании номера счета-фактуры, налогоплательщик должен отправить ответ на Требование, приложив к нему таблицу № 1 с повторением сведений строки 11 и таблицу № 2 с указанием для строки 23 правильного номера зарегистрированного счета-фактуры (рис 2).

Если в ходе проверки сведений, указанных в Требовании налогового органа, обнаруживается ошибка, приводящая к необходимости уточнения итоговых показателей налоговой декларации (строк 040, 050 раздела 1 налоговой декларации), то ответ на Требование не формируется, а составляется уточненная налоговая декларация по НДС, которая представляется в налоговый орган в обычном порядке. Эти пояснения также приведены на сайте ФНС России .

Для подтверждения своих аргументов налогоплательщик может дополнительно представить в инспекцию выписки из регистров налогового и (или) бухгалтерского учета и иные документы (п. 4 ст. 88 НК РФ).

И последнее. Предоставив налоговому органу ответ с уточнением ошибочных показателей разделов 8 – 12 и тем самым скорректировав имеющиеся у налогового органа сведения, налогоплательщик должен внести исправления в данные своего учета.

Порядок внесения таких исправлений в налоговый учет в настоящее время нормативно не урегулирован. Проблема состоит в том, что необходимость внесения исправлений в книгу покупок, книгу продаж или журнал учета полученных и выставленных счетов-фактур возникает уже после представления налоговой отчетности по НДС, т. е. по окончании соответствующего налогового периода. Согласно правилам, приведенным в постановлении Правительства РФ от 26.12.2011 № 1137 (далее – Постановление № 1137), при необходимости внесения исправлений в книгу покупок и(или) книгу продаж по окончании налогового периода применяются дополнительные листы.

Поэтому для отражения в учетных документах изменений, которые были направлены налоговому органу в ответ на Требование, до внесения соответствующих уточнений в Постановление № 1137 или до представления уполномоченными органами разъяснений возможны следующие варианты:

- исправляются ошибочные показатели регистрационных записей книги покупок, книги продаж или журнала учета полученных и выставленных счетов-фактур. Для этого книга покупок, книга продаж или журнал учета в электронном виде просто переформировываются. Если же эти отчеты составлены на бумажных носителях, то они исправляются в соответствии с правилами документооборота: зачеркиванием одной чертой неверного значения, внесением правильного показателя, проставлением отметки «исправленному верить», подписи и даты исправления. Очевидно, что такой порядок исправлений не изменяет количества регистрационных записей в книгах и в журнале;

- исправление ошибочных показателей производится с применением дополнительных листов книги покупок или книги продаж, в которых производится аннулирование записей, содержащих ошибочные показатели, и повторная регистрация тех же самых счетов-фактур, но уже с правильными показателями. Этот способ максимально приближен к правилам ведения книги покупок и книги продаж, но совершенно не применим к исправлению журнала учета полученных и выставленных счетов-фактур, так как Постановлением № 1137 такой документ, как дополнительный лист журнала учета, не предусмотрен;

- исправление ошибочных показателей производится непосредственно в книге покупок, книге продаж или журнале учета полученных и выставленных счетов-фактур отчетного периода посредством аннулирования записей, содержащих ошибочные показатели, и повторной регистрации тех же самых счетов-фактур, но уже с правильными показателями. Такой способ исправления, безусловно, приводит к увеличению количества регистрационных записей в книгах покупок и продаж или в журнале учета, так как для каждой ошибочной строки появляются еще две дополнительные.

Важно отметить, что любой из выбранных вариантов не приведет к негативным налоговым последствиям, так как в налоговом законодательстве отсутствуют меры ответственности за нарушение порядка ведения книги покупок, книги продаж и журнала учета. Более того, в ходе мероприятий налогового контроля налоговый орган не вправе запрашивать эти отчетные документы, так как сведения из них уже были представлены в составе налоговой декларации по НДС.

Рекомендации пользователям программ «1С:Предприятия»

- Тщательно изучить все изменения в правилах оформления счетов-фактур, регистрации их в книгах продаж и книгах покупок.

- Уделить особое внимание учету НДС по посредническим операциям, расчетам по авансам, формированию книг покупок и продаж.

- Ознакомиться с порядком заполнения новой декларации по НДС, понять для себя какие разделы необходимо сдавать в зависимости от совершаемых операций.

- Организовать взаимодействие с ФНС напрямую, без длительных выгрузок и загрузок в сторонние приложения прямо в «1С:Бухгалтерии 8» и других программах, в которые включен сервис 1С-Отчетность.

- Использовать системы электронного документооборота (1С-Такском), встроенные в программы «1С:Предприятия». Это существенно снизит риск расхождения сведений книг покупок и продаж у взаимодействующих контрагентов.

- Регулярно проводить сверку по НДС с контрагентами с помощью новой возможности подсистемы НДС по автоматической сверке счетов-фактур.

- Проводить тщательную проверку контрагентов по базам ФНС с помощью сервиса 1С:Контрагент: при включении нового контрагента в справочник «1С:Бухгалтерии 8», при оформлении документов, при формировании деклараций.

- Следить за наиболее значимыми изменениями законодательства в части НДС.

- Быть в курсе новостей, получать актуальную и надежную информацию по поддержке нового порядка в информационной системе 1С:ИТС, на сайте buh.ru, в журнале БУХ.1С.

Источник: buh.ru