Взносы ИП в 2023 году

Страховые взносы ИП за себя подразделяются на два типа — в фиксированном размере и в проценте от полученного за год дохода.

Фиксированные взносы

Величина фиксированных взносов для ИП в 2023 году — 45 842 руб. Их должны заплатить все ИП, полностью проработавшие год, даже когда предприниматель по факту не работал и у него не было выручки.

Ранее взносы делились на ОПС и ОМС, однако с 2023 года разделение убрали. И если до 2023 года взносы перечисляли отдельными платежками, то теперь — по одним реквизитам через единый налоговый платеж (ЕНП).

Если ИП отработал год неполностью, то фиксированный платеж рассчитывают пропорционально отработанным дням.

- 45 842 / 12 мес. * 8мес. + 45 842 / 12 мес. / 30дн. * 14дн. = 32 344,08 руб.

- в первой части формулы считаются взносы за полные месяцы работы;

- во второй — взносы за дни работы в неполном месяце.

Рассмотрим другой пример.

Как не платить налоги если не ведёшь деятельность по ИП? #налоги #налоговыйконсультант

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- 45 842 / 12 мес. * 3 мес. + 45 842 / 12 мес. / 30 дн. * 14дн. + 45 842 / 12 мес. / 31 дн. * 25 дн. = 16 324,02 руб.

Взносы 1%

Кроме фиксированных есть еще и переменные взносы — их уплата зависит от доходов предпринимателя. Когда его выручка составляет до 300 000 руб. включительно за календарный год, то ничего дополнительно перечислять не нужно. А вот когда доходы больше 300 000 руб., тогда дополнительно требуется заплатить 1% с превышения.

- (1 750 000 — 300 000) * 1% = 14 500 руб.

Взносы 1% от доходов свыше 300 000 руб. имеют ограничение — в 2023 году это 257 061 руб. Соответственно, ИП может перечислить в общем объеме не больше 302 903 руб. (45 842 + 257 061).

От каких именно доходов рассчитывается 1%? Все зависит от того, какой налоговый режим у ИП. База для исчисления взносов:

- общий режим — доходы, уменьшенные на профессиональные вычеты (сведения из 3-НДФЛ);

- УСН 6% — доходы (сведения из декларации по УСН);

- УСН 15% — доходы за вычетом расходов (сведения из декларации по УСН);

- ЕСХН — доходы за вычетом расходов (сведения из декларации по ЕСХН);

- ПСН — потенциальный к получению доход (сведения по патенту).

Правила определения базы для исчисления 1% взносов формально действовали до 2022 года. Однако налоговики уточнили, что они распространяются и на 2023 год (Письмо Минфина от 27.12.2022 N 03-15-05/128189).

Когда ИП не платит взносы

ИП платит взносы за себя на любом налоговом режиме (исключение — НПД). Но в некоторых ситуациях с предпринимателя снимается такая обязанность. К примеру, когда он:

- на военной службе;

- ухаживает за ребенком до 1,5 лет (в общем разрешено не больше 6 лет);

- ухаживает за инвалидом I гр. или ребенком-инвалидом, человеком старше 80 лет;

- проживает с супругом-военным на территориях, где нет возможности заниматься предпринимательством (в общем разрешено не больше 5 лет);

- проживает с супругом-дипломатом за рубежом (в общем разрешено не больше 5-ти лет).

Для законной неуплаты взносов за себя ИП должен передать в ИФНС подтверждающую документацию.

Когда и куда ИП платит взносы

Фиксированные взносы ИП уплачиваются до 31.12. Но поскольку в 2023 году этот день приходится на выходной, срок сдвигается на рабочий день. То есть их надо заплатить не позже первого рабочего дня после новогодних праздников. Однако лучше перечислить платеж заранее во избежание проблем, например, технического характера со стороны банка.

При этом перечислять взносы можно как одной суммой, так и частями — здесь по датам ограничений нет. ИП может уплачивать взносы ежемесячно, ежеквартально, раз в полгода или в целом за год. Главное условие — соблюдение общего срока уплаты до 31.12.2023 (с учетом переноса).

Что касается процентных взносов, срок их перечисления — не позже 1 июля года после прошедшего налогового периода. Иными словами, не позже 03.07.2023 (срок перенесен из-за выходного) надо заплатить 1% с доходов больше 300 000 руб. за 2022 год и аналогично за 2023 год — не позже 01.07.2024.

Если ИП прекратил работу до окончания года, тогда взносы требуется перечислить в течение 15 календарных дней с даты снятия с учета в качестве ИП.

См. также Нужно ли платить страховые взносы за неполный месяц работы, если ИП зарегистрировался в конце 1 квартала?

Взносы уплачиваются в ИФНС по месту регистрации ИП.

КБК по взносам ИП

В 2023 году из-за перехода на единый налоговый платеж (ЕНП) ИП может платить взносы:

- В составе ЕНП (новый метод) на КБК 18201061201010000510.

- Отдельными платежками (старый метод — действует до конца 2023 года). Для этого способа используются два КБК (за периоды с 2023 года):

- 18210202000011000160 — для фиксированного платежа;

- 18210203000011000160 — для процентного платежа.

Если надо заплатить взносы за периоды до 2023 года, например, 1% от доходов больше 300 000 руб. за 2022 год, при этом используется старый метод, тогда применяются КБК — 18210214010061005160 (на ОПС) и 18210214030081002160 (на ОМС).

Как оформить платежку в 1С:Бухгалтерия 8

Чтобы оформить платежное поручение в 1С:Бухгалтерия 8 на уплату взносов ИП в рамках ЕНП, зайдите в меню Банк и касса , далее в раздел Банк и выберите Платежные поручения .

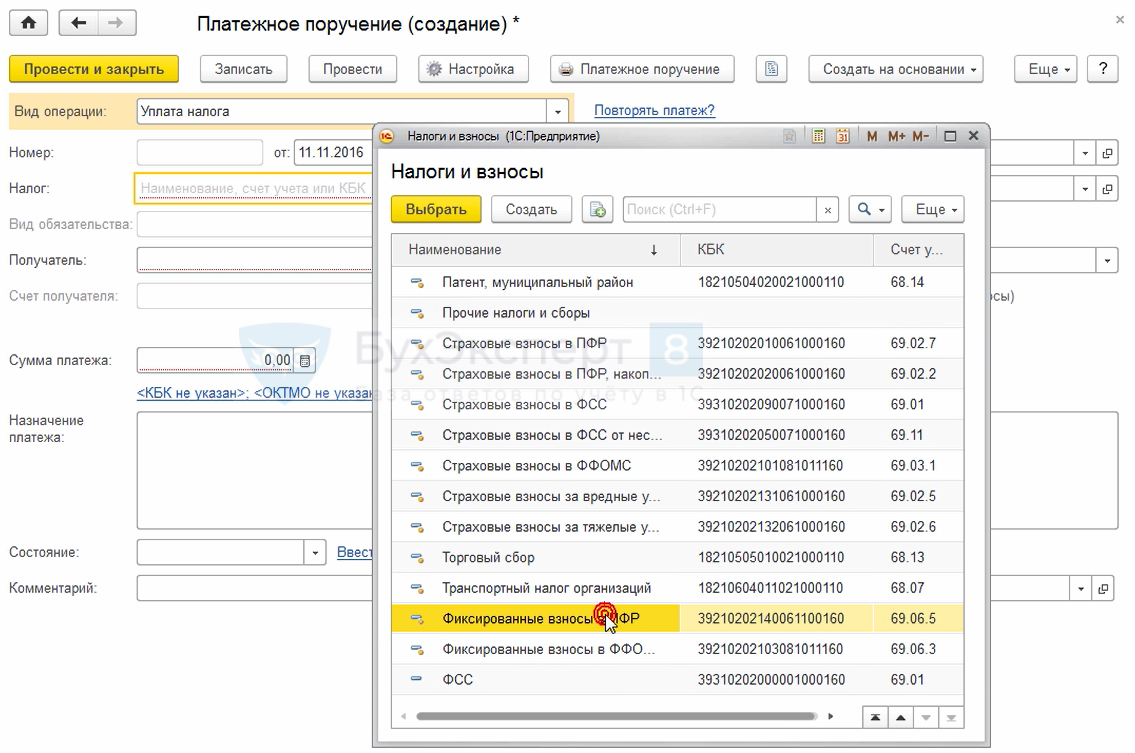

Нажмите кнопку Создать , выберите Вид операции — Уплата налога и затем в поле Налог выберите взносы для уплаты. Некоторые поля заполнятся автоматически, например, получатель. Другие заполните вручную, к примеру, сумму платежа.

Отчетность по взносам ИП

ИП не отчитывается в ИФНС по взносам за себя. Отчетность по взносам нужна, только если у него есть наемный персонал.

Также ИП не подает уведомление на уплату фиксированных взносов, которое сдается по иным бюджетным платежам с 2023 года. Сумма фиксированных взносов стандартна, а потому нет смысла уведомлять об этом.

Ответственность за неуплату взносов

Если ИП вовремя не заплатит взносы, налоговая применит к нему штрафные санкции — 20% от неперечисленной суммы. Если же докажут, что неуплата была умышленная, тогда штраф увеличат вдвое — 40%.

С 01.01.2023 применяется новое правило (п. 4 ст. 122 НК РФ) — штраф не назначают, если у ИП имеется положительное сальдо единого налогового счета, которого достаточно для полной или частичной уплаты взносов. Такое сальдо должно быть в наличии со дня, на который приходится установленный срок уплаты взносов, до дня принятия решения о привлечении к ответственности.

Также за каждый день просрочки начисляется пеня из расчета 1/300 ставки рефинансирования ЦБ.

Предприниматель пропустил на 93 дня срок уплаты фиксированных взносов за 2023 год. Ставка составляет 7,5%. Пеня будет:

45 842 * 1/300 * 7,5% * 93 = 1 065,83 руб.

Если ИФНС потребует ИП заплатить задолженность по страховым взносам, а он проигнорирует это требование, налоговики могут заблокировать расчетный счет предпринимателя. И разблокируют его только после того, когда задолженность будет погашена.

Запомните

- ИП платит взносы с момента регистрации до даты снятия с учета.

- Взносы ИП делятся на фиксированную и процентную части. Если работа не ведется, ИП платит только фиксированную часть. Если ведется — зависит от размера полученного дохода.

- Фиксированные взносы определяют на каждый год — в 2023 года они равны 45 842 руб. Если ИП был зарегистрирован неполный год, взносы считают пропорционально отработанному периоду.

- Процентные взносы считают как 1% с доходов, превышающих 300 000 руб. База для расчета зависит от режима налогообложения.

- ИП платит взносы в ИФНС по месту регистрации.

- Срок перечисления фиксированных взносов — до 31 декабря текущего года, процентной части — до 1 июля года после отчетного.

- Отчетность по взносам за себя ИП не подает.

- При неуплате взносов ИП штрафуют на 20% от суммы неуплаченных взносов, а если докажут, что их не заплатили умышленно — на 40%.

- Если у ИП есть положительное сальдо на ЕНС, и его достаточно для уплаты взносов, то штраф не назначают. Это сальдо должно быть в наличии со дня, на который приходится установленный срок уплаты взносов, до дня принятия решения о привлечении к ответственности.

- При неуплате взносов начисляется пеня из расчета 1/300 ставки рефинансирования.

- Если ИП не выполнит требование ИФНС по уплате взносов, инспекторы заблокируют расчетный счет предпринимателя до погашения задолженности.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Как заполнить и сдать персонифицированные сведения о физлицахС 2023 года работодатели должны заполнять новую отчетную форму —.

- ЕФС-1 Раздел 1 Подраздел 1.3 — порядок и образец заполненияПодраздел 1.3 Раздела 1 в новой форме ЕФС-1 — специфический.

- Проводки по ЕНП с 2023 годаВведение системы единого налогового платежа (ЕНП) в 2023 году повлекло.

- Пониженные тарифы страховых взносов в 2023 годуПониженные тарифы страховых взносов по-прежнему предусмотрены для некоторых групп страхователей.

Оцените публикацию

(5 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Обсуждение (6)

sukhocheva Подписчик БухЭксперт8 :

Если перечислять фиксированные страховые взносы ИП за себя равномерно в течение года, например поквартально, можно уменьшить размер авансового платежа налога УСН 6% в квартале, когда была произведена уплата (в 1, 2 и 3) или только в 4 квартале, так как налоговая 31.12.2023 г. спишет эту сумму?

Демашева Мария Сотрудник БухЭксперт8 :

Срок уплаты СВ за 2023 — 09.01.2024 и 01.07.2024.

Если ничего не делать, то уменьшить на эти СВ, даже если они уплачены в 2023, можно УСН в 1 кв 2024 и в 3 кв 2024 т.е. по сроку платежа.

Если хотите досрочно в 2023 заплатить и в 2023-м же уменьшить УСН, то надо подавать Заявление о зачете переплаты.

Его надо подать до окончания квартала, в котором нужен зачет СВ в счет УСН. Например, за 2 кв — не позднее 30.06.2023. Оптимально за несколько дней, чтобы Заявление успели обработать и не было отказа со стороны ИФНС.

И сохранить эту переплаты в сальдо ЕНС до 09.01.2024 и до 01.07.2024. Подробнее

Уменьшение УСН и ПСН на страховые взносы досрочно с 2023 года в 1С

.

sukhocheva Подписчик БухЭксперт8 :

В каком периоде можно уменьшить сумму налога (УСН 6%) при уплате 1% свыше 300000 рублей, в квартале когда произведена уплата или во втором квартале 2024 г., так как срок уплаты налога до 1.07.2024 г., значит день зачета налога 30.06.2024 г.? Или же если 1% платить в течение 2023 г., так как уже есть превышение, можно ли зачесть в том квартале, когда была произведена уплата?

Демашева Мария Сотрудник БухЭксперт8 :

Уменьшить УСН можно только на начисленные взносы.

Если доход уже превысил 300 тыс., например, во 2-м кв 2023. Можно досрочно уплатить СВ за 2023, срок у которых 01.07.2024.

Подать Заявление о зачете переплаты до окончания 2 кв.

Тогда можно досрочно зачесть. Подробнее

Уменьшение УСН и ПСН на страховые взносы досрочно с 2023 года в 1С

.

sukhocheva Подписчик БухЭксперт8 :

09.01.2023 г. уплачены страховые взносы за себя и с превышения 1% за 2022 год. Можно было их учесть в 1 квартале 2023 года или тоже нужно подавать заявление о зачете? И еще подскажите пожалуйста на какой КБК платить СВ и УСН 18201061201010000510 или 18210501011011000110, если принято решение в 2023 году платить платежками без подачи уведомлений?

Демашева Мария Сотрудник БухЭксперт8 :

Страховые взносы за себя и с превышения 1% за 2022 год — спок уплаты по ним 03.07.2023.

Если надо досрочно учесть, то надо подавать Заявление о зачете в 1кв или во 2 кв 2023.

Если его не подавать вообще, то автоматически взносы учтутся по итогам 3 кв 2023. Подробно здесь

Как ИП и организации уменьшать УСН на страховые взносы с 2023 в 1С Бухгалтерия

.

Источник: buhexpert8.ruЕсли ИП не работает два года надо ли платить налоги

Работа предпринимателя индивидуального предпринимателя (ИП) и связанные с ней налоговые обязательства являются важной частью его деятельности. Однако, что делать, если ИП не работает два года? Надо ли в этом случае платить налоги?

В соответствии с законодательством Российской Федерации, ИП обязан выполнять налоговые обязательства в случае наличия доходов от предпринимательской деятельности. Однако, если ИП не работает уже два года и не получает доходов, то он может быть освобожден от этой обязанности.

Необходимо учесть, что данное освобождение от налоговых обязательств должно быть оформлено официально. ИП должен обратиться к налоговым органам с заявлением о признании его неактивным налогоплательщиком. При этом стоит помнить, что данное освобождение распространяется на определенный период времени и не является бессрочным.

Если ИП не работает два года и не планирует возобновлять свою предпринимательскую деятельность в ближайшее время, обращение к налоговым органам с заявлением об освобождении от налоговых обязательств может являться разумным решением и поможет избежать ненужных расходов.

Правовые аспекты

Если индивидуальный предприниматель (ИП) не работает два года, никаких обязательств по уплате налогов ему не надо. В соответствии с законодательством, ИП обязан оплачивать налоги только при наличии доходов.

Однако, если ИП прекращает свою деятельность или приостанавливает ее более чем на два года, существуют определенные правовые нюансы, которые следует учесть:

- Необходимо своевременно уведомить налоговый орган о прекращении или приостановке деятельности ИП. Для этого необходимо представить соответствующую заявление и документы, подтверждающие прекращение или приостановку деятельности.

- ИП должен произвести все необходимые налоговые платежи за период своей деятельности до прекращения или приостановки. Это включает в себя уплату налога на прибыль, единый налог, налог на имущество и другие виды налогов.

- В случае наличия задолженности по налогам перед государством, которая образовалась в период деятельности ИП, необходимо погасить данную задолженность до прекращения или приостановки деятельности.

- Внимательно следите за сроками предоставления отчетности и налоговой отчетности. В случае несоблюдения этих сроков, налоговый орган может наложить штрафы или применить иные меры воздействия.

Важно помнить, что законодательные нормы и правила могут меняться, поэтому для актуальной информации и консультаций необходимо обращаться к налоговым консультантам или юристам, специализирующимся в данной области.

Налоговое законодательство

Если индивидуальный предприниматель не работает два года, нужно ли платить налоги?

Согласно российскому налоговому законодательству, индивидуальные предприниматели обязаны платить налоги независимо от того, работают они или нет. Таким образом, даже если индивидуальный предприниматель не работает два года, он все равно должен выполнять свои обязательства по уплате налогов.

В соответствии с законодательством, индивидуальным предпринимателям предоставляется возможность оформить перерыв в предпринимательской деятельности, чтобы временно приостановить уплату налогов. Однако, чтобы воспользоваться этой возможностью, необходимо соблюсти определенные условия и предоставить соответствующую документацию в налоговые органы.

В случае, если индивидуальный предприниматель не соблюдает свои налоговые обязательства и не уплачивает налоги в течение нескольких лет, он может быть подвержен штрафам и последующей ликвидации предприятия. Поэтому рекомендуется всегда соблюдать налоговое законодательство и своевременно уплачивать налоги.

Оформление перерыва в предпринимательской деятельности

Индивидуальный предприниматель имеет право оформить перерыв в своей предпринимательской деятельности на срок до 3 лет. Для этого необходимо обратиться в налоговую инспекцию и предоставить соответствующую заявку, а также сдать отчетность за последний налоговый период.

Во время перерыва в предпринимательской деятельности индивидуальный предприниматель не обязан уплачивать налоги и вести бухгалтерский учет. Однако, это необходимо оформить официально и предоставить документы в налоговую инспекцию.

Обязательства перед налоговыми органами

Вне зависимости от того, работает ли индивидуальный предприниматель или нет, он все равно обязан соблюдать ряд обязательств перед налоговыми органами. В частности, он должен своевременно подавать налоговые декларации и отчетность, соблюдать требования налогового законодательства, а также выполнять любые другие требования, предъявляемые налоговыми органами.

Следствия невыполнения налоговых обязательств

Если индивидуальный предприниматель не уплачивает налоги в течение нескольких лет и не выполняет свои обязательства перед налоговыми органами, он может быть подвержен следующим последствиям:

- Штрафные санкции со стороны налоговых органов

- Ликвидация предприятия и прекращение его деятельности

- Судебное преследование и возможный уголовный процесс

Чтобы избежать таких негативных последствий, рекомендуется всегда соблюдать налоговое законодательство и своевременно уплачивать налоги, даже если предприниматель не работает в течение двух лет.

Консультация юриста

Если ИП не работает два года, нужно ли платить налоги?

По законодательству Российской Федерации, если индивидуальный предприниматель (ИП) не работает в течение двух лет, то налоговые обязательства сохраняются. То есть, в данном случае, ИП все равно должен платить налоги на основе установленных законом ставок.

Не работает два года – это означает отсутствие деятельности ИП в течение данного периода времени. Не важно, по каким причинам ИП прекратил свою деятельность или приостановил ее, важно то, что закон предусматривает обязанность выплаты налогов в любом случае.

Если ИП не планирует возобновлять свою деятельность, то, для освобождения от налоговой ответственности, необходимо прекратить свои налоговые регистрации.

Налоговое законодательство может быть сложным, поэтому рекомендуется проконсультироваться с квалифицированным юристом или налоговым консультантом, чтобы правильно оценить свой статус и соблюсти все требования закона.

Исключение из реестра

Если индивидуальный предприниматель не работает в течение двух лет, необходимо обратить внимание на некоторые моменты в отношении исключения из реестра.

Если ИП не работает два года, в соответствии с законодательством, он не освобождается от обязанности платить налоги. Независимо от того, работает ли ИП или нет, ему по-прежнему необходимо платить социальные взносы и налоги на упрощенке или на общей системе налогообложения.

Однако, если ИП не работает, то он может быть исключен из реестра налогоплательщиков. Исключение из реестра означает, что ИП перестает считаться активным налогоплательщиком и освобождается от оплаты налогов и отчетности.

Если ИП не работает два года подряд, он может обратиться в налоговый орган с заявлением о прекращении деятельности и исключении из реестра налогоплательщиков. В заявлении необходимо указать причину прекращения деятельности и предоставить подтверждающие документы, такие как сведения о закрытии расчетного счета, акты об окончании деятельности и т.д.

После подачи заявления налоговый орган проводит проверку и, при отсутствии задолженностей, осуществляет исключение ИП из реестра. По итогам проверки выносится решение об исключении ИП из реестра налогоплательщиков.

Исключение из реестра по решению налогового органа осуществляется в течение 5 рабочих дней с момента принятия решения. После этого ИП считается неактивным налогоплательщиком и освобождается от обязанности платить налоги и вести отчетность.

Важно отметить, что освобождение от обязанности платить налоги прекращается, если ИП решит возобновить свою деятельность. В этом случае ИП должен вновь зарегистрироваться в налоговом органе и начать платить налоги согласно установленным правилам и требованиям.

Как быть, если ИП не планирует возобновлять деятельность

Если индивидуальный предприниматель (ИП) не планирует возобновлять свою деятельность в течение двух лет, то возникает вопрос о необходимости платить налоги.

Согласно законодательству, ИП обязан выплачивать налоги только в случае осуществления предпринимательской деятельности. Если ИП не работает в течение двух лет, то необходимости платить налоги нет.

Однако, необходимо знать, что при приостановке деятельности ИП все равно обязан регулярно подавать отчетность в налоговые органы. Это означает, что нужно продолжать вести бухгалтерию и сдавать отчетность в соответствии с установленными сроками.

В случае с ИП, который не планирует возобновлять деятельность, есть несколько вариантов дальнейших действий:

- Оформить приостановление деятельности. При этом ИП будет освобожден от обязанности платить налоги, но все равно должен будет сдавать отчетность.

- Ликвидировать ИП. Это означает полное прекращение деятельности и, соответственно, освобождение от обязанности сдавать отчетность и платить налоги.

- Продолжить вести бухгалтерию и сдавать отчетность без начисления и уплаты налогов. В этом случае можно сохранить ИП в качестве регистрационного органа или для предоставления каких-либо льгот или прав, связанных с регистрацией ИП.

Важно помнить, что каждый случай является индивидуальным, и оптимальный вариант действий может зависеть от множества факторов. Чтобы выбрать наиболее подходящий вариант, рекомендуется обратиться за консультацией к специалисту, например, налоговому юристу или бухгалтеру.

Процедура исключения из реестра ИП

Если ИП не работает два года, надо ли платить налоги?

Если индивидуальный предприниматель (ИП) не работает в течение двух лет, ему не обязательно платить налоги. Однако, для исключения из реестра ИП необходимо выполнить определенные процедуры.

Процедура исключения из реестра ИП включает в себя следующие шаги:

- Подача заявления в налоговый орган о прекращении предпринимательской деятельности. В заявлении необходимо указать причину прекращения деятельности — двухлетнюю бездеятельность.

- Прохождение проверки налоговым органом. Налоговый орган проводит проверку деятельности ИП за последние два года и решает о возможности исключения из реестра.

- Получение решения о исключении из реестра ИП. В случае положительного решения налогового органа ИП считается исключенным из реестра.

Важно отметить, что при исключении из реестра ИП также необходимо уведомить о прекращении деятельности в других государственных и внебюджетных фондах.

Если вы являетесь ИП и не работаете два года, рекомендуется проконсультироваться с налоговым консультантом или юристом по вопросам прекращения деятельности и процедуре исключения из реестра ИП.

Пеня за неуплату налогов

Если индивидуальный предприниматель не работает два года, он все равно обязан платить налоги. В случае неуплаты налогов предусмотрены штрафы или пени.

ИП должен выполнять свои налоговые обязательства даже в том случае, если он не осуществляет предпринимательскую деятельность в течение двух лет. Неуплата налогов может привести к негативным последствиям.

Если ИП не платит налоги, на него могут быть наложены штрафы в виде пени. Размер пени устанавливается в соответствии с законодательством, и зависит от суммы неуплаченных налогов и времени просрочки.

Пеня за неуплату налогов может быть рассчитана как процент от суммы неуплаченных налогов. Кроме того, ИП может быть обязан уплатить дополнительные суммы в качестве пени за каждый день просрочки.

В целях избежания проблем с налоговыми органами рекомендуется ИП своевременно платить налоги, даже если он не работает два года. Это поможет избежать негативных последствий в виде штрафов и пеней.

Порядок начисления и уплаты пени

Если индивидуальный предприниматель не работает два года, вопрос о необходимости платить налоги остается открытым. В таком случае следует учитывать следующие аспекты:

- Если ИП не работает два года, то налоговая база и расчет пени могут быть изменены.

- Надо учитывать, что неуплата налогов может повлечь за собой начисление пени соответствующим органом.

- При неуплате налогов налоговый орган вынесет решение о начислении пени и направит уведомление ИП. В данном уведомлении будет указан размер пени и срок ее оплаты.

- Необязательность уплаты пени в случае, если ИП не работает два года, может быть обоснована отсутствием прибыли или убытков, что позволяет справиться с данным платежом.

Таким образом, если ИП не работает два года, необходимо соблюдать правила и процедуры, установленные налоговым кодексом. Задержка или невыплата пени может повлечь за собой негативные последствия, включая штрафы и увеличение суммы пени.

Последствия неуплаты пени

Если индивидуальный предприниматель (ИП) не работает два года, ему необходимо обязательно платить налоги. В противном случае возникнут последствия, в том числе неуплата пени.

Неуплата пени является серьезным нарушением налогового законодательства и будет иметь следующие последствия:

- Увеличение задолженности. Неуплата пени приведет к увеличению суммы задолженности перед налоговыми органами. К основной сумме налога, которую предприниматель не выплатил, добавится пеня, что сделает долг еще более значительным.

- Штрафные санкции. В случае, если ИП неуплату пени налоговым органам относят к особо значимому нарушению, ему может быть назначен штраф. Размер штрафа определяется в процентах от суммы неуплаченной пени и может составлять значительную сумму.

- Судебное преследование. В случае неуплаты пени налоговыми органами может быть принято решение о судебном преследовании предпринимателя. В этом случае ИП может столкнуться с необходимостью посещать судебные заседания, оплачивать легальные расходы и исполнять судебные решения.

Поэтому, важно для индивидуального предпринимателя выполнять обязанности по уплате налогов и пени своевременно, даже если он не работает уже два года.

Реабилитация ИП

Если ИП не работает два года, надо ли платить налоги?

Приостановление деятельности ИП без закрытия: пошаговая инструкция.

Бывают ситуации, когда ведение предпринимательской деятельности по каким-то причинам временно невозможно. Можно ли приостановить деятельность ИП на этот период, не закрывая его в налоговой инспекции? Существует ли такая процедура? Разберемся в этом в статье.

○ Видео.

○ Законодательство в сфере предпринимательской деятельности.

Действующее законодательство имеет четкий регламент процедуры регистрации начала и прекращения деятельности индивидуального предпринимателя. Приостановка в работе по желанию бизнесмена законодательно не предусмотрена.

Открытие или закрытие ИП – это право гражданина. После того, как статус ИП зарегистрирован, лишить его человека можно только в случаях, предусмотренных законом. Отсутствие прибыли или фактическое неведение бизнеса такими основаниями не являются.

Пункт 1 ст. 22.3 ФЗ № 129 от 08.08.2001 «О государственной регистрации юридических лиц и индивидуальных предпринимателей»:

Государственная регистрация при прекращении физическим лицом деятельности в качестве индивидуального предпринимателя в связи с принятием им решения о прекращении данной деятельности осуществляется на основании представляемых в регистрирующий орган следующих документов:

- Подписанного заявителем заявления о государственной регистрации поформе, утвержденной уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти.

- Документа об уплатегосударственной пошлины.

Отметим, что заявления о приостановлении деятельности на время законом не предусмотрено.

○ Можно ли приостановить деятельность?

Итак, приостановить деятельность на непродолжительный промежуток времени ИП не может. До момента официального прекращения деятельности предприниматель должен выполнять определенные обязательства перед государством, фондами и контрагентами.

Есть только один выход из этой ситуации – закрытие ИП и последующее повторное открытие при возобновлении деятельности. Эти манипуляции гражданин может производить бесконечно.

○ Можно ли просто «не работать»?

Бизнесмен может не вести деятельность по факту, но при этом он не получит освобождения от своих обязанностей по закону. Он будет также должен:

- Предоставлять в государственные органы отчеты, декларации и другую документацию.

- Перечислять обязательные взносы за себя в ПФР и ФФОМС.

Таким образом, несмотря на отсутствие прибыли, платить предусмотренные страховые взносы все равно придется. Если этого не делать, гражданин будет привлечен к административной ответственности.

Дополнительные расходы возникают при наличии наемных работников. При отсутствии деятельности их нельзя сократить, а, значит, бизнесмен обязан выплачивать заработную плату и выполнять иные обязательства перед сотрудниками.

При приостановке работы на время можно договориться с работниками о расторжении трудового договора. Если они не согласятся, увольнение будет считаться незаконным.

✔ Сохранение налогового бремени.

До тех пор, пока ИП не прекратит свою деятельность в установленном законом порядке, он должен отчитываться в налоговую и оплачивать обязательные платежи. Размер этих платежей зависит от применяемой системы налогообложения.

Так, бизнесмены, ведущие деятельность на ОСНО или УСН вправе сдавать нулевые декларации, то есть никаких средств перечислять в отсутствии прибыли не нужно. Предприниматели, работающие на ЕНВД или ПСН, должны вносить обязательные платежи не зависимо от того ведут они деятельность или нет.

✔ Обязательства перед Пенсионным фондом.

Не зависимо от наличия или отсутствия работников у ИП, платить взносы в ПФР за себя все равно придется. При этом сдавать отчетность не нужно.

Если у ИП есть работники, их права не могут быть ущемлены. Когда деятельность не ведется и не начисляется заработная плата, сотрудников можно оформить в отпуск без содержания. В этом случае отчетность в ПФР будет нулевая и взносы платить не нужно.

Вариант с отпуском возможен не всегда. В такой ситуации платить заработную плату придется, а, значит, начислять и выплачивать налоги и взносы в фонды.

○ Закрытие ИП – выход?

Закрытие ИП – это единственный выход, чтобы не платить налоги и взносы. В дальнейшем, когда обстоятельства вновь изменятся, можно будет опять зарегистрироваться в качестве индивидуального предпринимателя и возобновить деятельность.

При этом важно выполнить необходимые действия, которые предусмотрены законом. Их немного.

✔ Приведение дел в порядок.

Прежде чем закрыть ИП, необходимо решить все вопросы с работниками, контрагентами и налоговой инспекцией. Потребуется перечислить выплаты по всем долговым обязательствам и подготовить необходимые бумаги.

В подготовительные действия входит:

- Выплата налогов, штрафов и пеней в налоговую инспекцию.

- Увольнение и полный расчет с сотрудниками, если они у ИП есть.

- Перечисление страховых взносов за себя.

- Подготовка и сдача деклараций за истекший период (даже если это не полный отчетный год).

- Снятие с учета в ФСС (для ИП с работниками).

- Закрытие расчетного счета в банке.

- Снятие с регистрационного учета ККТ, если она использовалась.

После приведения дел в порядок можно приступать к следующим этапам.

✔ Составление заявления.

При закрытии ИП применяется установленная форма заявления Р65001. Документ может быть заполнен от руки (черными чернилами заглавными буквами) или на компьютере (шрифт Courier New, 18).

В заявлении потребуется указать ФИО, ИНН и ОГРНИП, а также контактную информацию и способ подачи документа в налоговую. При подаче заявления лично подпись ставится в присутствии сотрудника ФНС.

✔ Предоставление квитанции о пошлине.

Помимо заявления требуется предоставление квитанции об оплате государственной пошлины. Ее размер составляет 160 рублей.

Сформировать квитанцию можно на официальном сайте ФНС. Для этого потребуется заполнить необходимые данные. Также получить ее можно в территориальном отделении налоговой инспекции.

Оплачивается квитанция в отделениях банка, в системе интернет-банкинг или через терминал.

✔ Выписка из ПФР.

К заявлению и квитанции ранее было необходимо прикладывать справку из Пенсионного фонда. Теперь это требование упразднено, так как ФНС может запросить нужные сведения самостоятельно.

При этом не важно, заплатили вы взнос в ПФР или нет на момент закрытия ИП. Согласно налоговому законодательству, перечислить платеж можно до 31 декабря текущего года.

Пункт 1 ст. 423 НК РФ:

Расчетным периодом признается календарный год.

○ Можно ли «вернуть» ИП после закрытия?

Если человек решит возобновить предпринимательскую деятельность, ему потребуется заново пройти регистрацию в налоговой. Процедура будет идентичной той, что гражданин проходил в первый раз.

Законодательно не установлено через какой период времени можно зарегистрировать ИП повторно после закрытия. Гражданин может сделать это в любой момент. Повторять эти процедуры можно бесконечно.

○ Советы юриста:

✔ Если я фактически не осуществляю деятельность ИП, нужно ли будет мне выплачивать ЕНВД?

Да. Эта выплата фиксирована и не зависит от факта ведения деятельности.

✔ ИП фактически не работает, можно ли его закрыть после продолжительного простоя и придется ли выплачивать в таком случае налоги за предыдущее время, когда работа не осуществлялась?

Да, придется. Обязанности ИП упраздняются только с момента снятия с регистрационного учета. Пока этого не случилось, предприниматель должен платить налоги и страховые взносы.

Специалист Маргарита Гриня расскажет во всех нюансах, как действовать ИП, если принято решение временно приостановить деятельность.

Опубликовал : Вадим Калюжный, специалист портала ТопЮрист.РУ

Источник: www.topurist.ru