Онлайн-бухгалтерия для ИП

Автоматизация учета

Электронная отчетность

Снижение налогов

Что такое годовая декларация по УСН для ИП

Налоговая декларация за календарный год — это обязательный отчет по УСН, который ИП должен сдать, даже если не получал доходы за отчетный период.

Предусмотрена единая форма налоговой декларации, но от особенностей вашей работы зависит, какие её разделы необходимо заполнить. Она заполняется как фактическими, так и расчетными показателями, поэтому подготовить отчетность, не имея специальных знаний, не всегда бывает просто.

Помощь ИП в заполнении декларации по УСН

При любой ошибке в годовой налоговой декларации по УСН налоговая откажется принимать её у ИП, придется доплачивать налог или ждать тщательных проверок. Поэтому необходимо правильно заполнить её с первого раза. Расскажем об основных особенностях её подготовки.

Декларация о доходах при упрощенной системе налогообложения

Бланк о доходах для ИП на УСН заполняется поквартально нарастающим итогом следующими сведениями из Книги учета доходов и расходов (КУДиР):

- результатами хозяйственной деятельности;

- суммами страховых взносов и торгового сбора, которые ИП фактически уплатил.

При расчете остальных показателей в декларации о доходах следует руководствоваться указанными для каждой строки формулами и неравенствами.

Код ОКТМО должен соответствовать городу, району или поселению, где прописан ИП. При смене прописки отмечается ОКТМО на конец соответствующего квартала.

ИП без работников формирует отчет по такому же принципу.

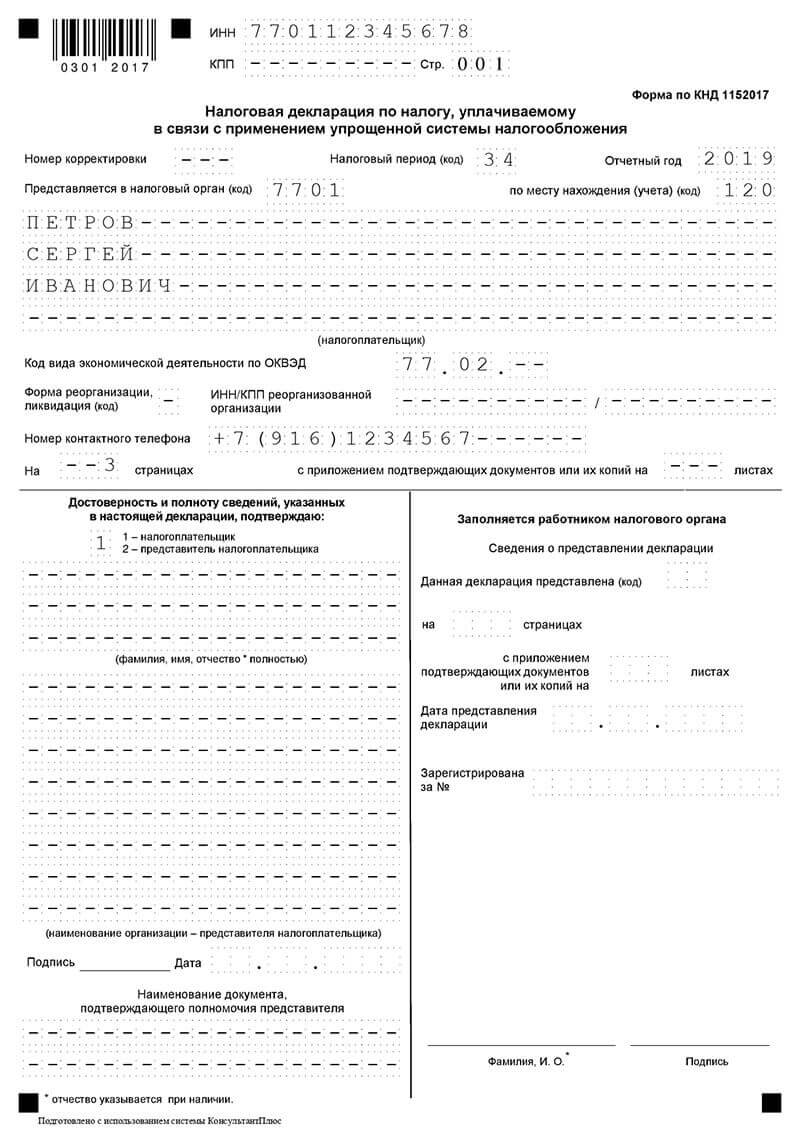

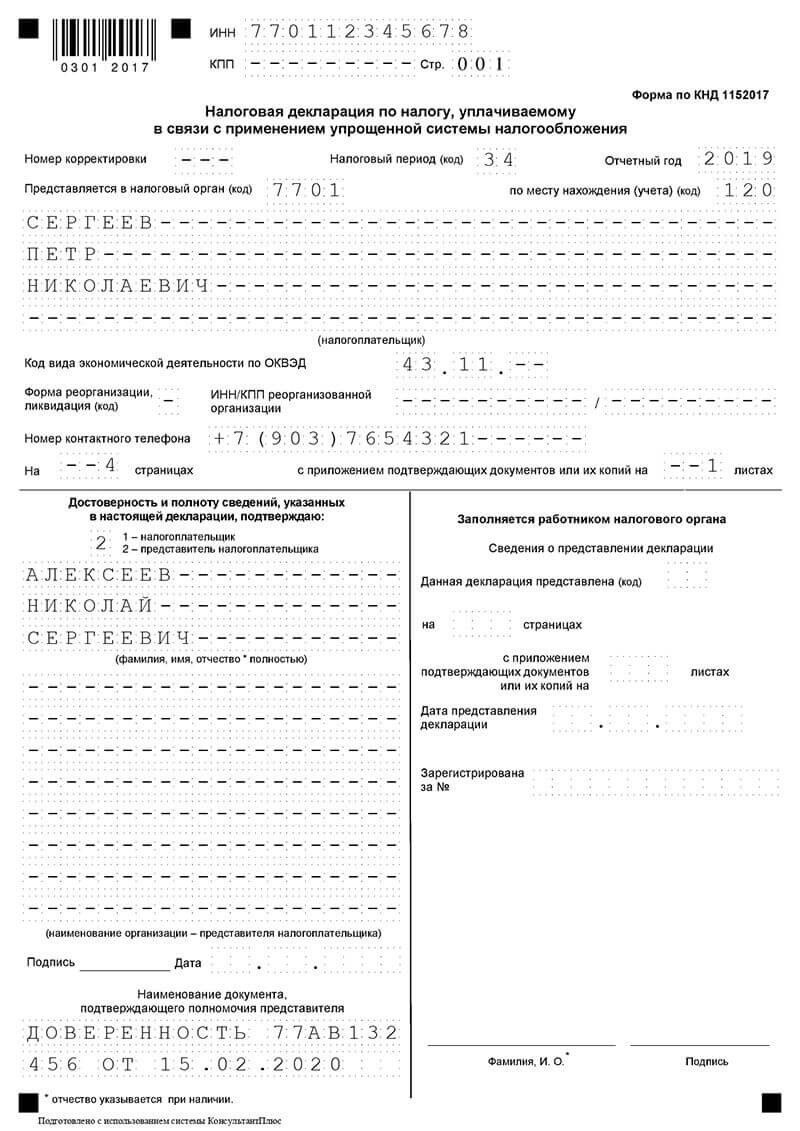

Образец заполнения титульного листа декларации

Если отчет сдается лично:

Если отчет сдает представитель:

Необходимо обратить внимание на соответствие кодов ОКВЭД основной деятельности в соответствии с выпиской ЕГРИП, а налоговый орган должен соответствовать инспекции по месту прописки.

- при заполнении отчета за прошлый год — 34;

- при закрытии ИП — 50;

- при смене налогового режима — 95.

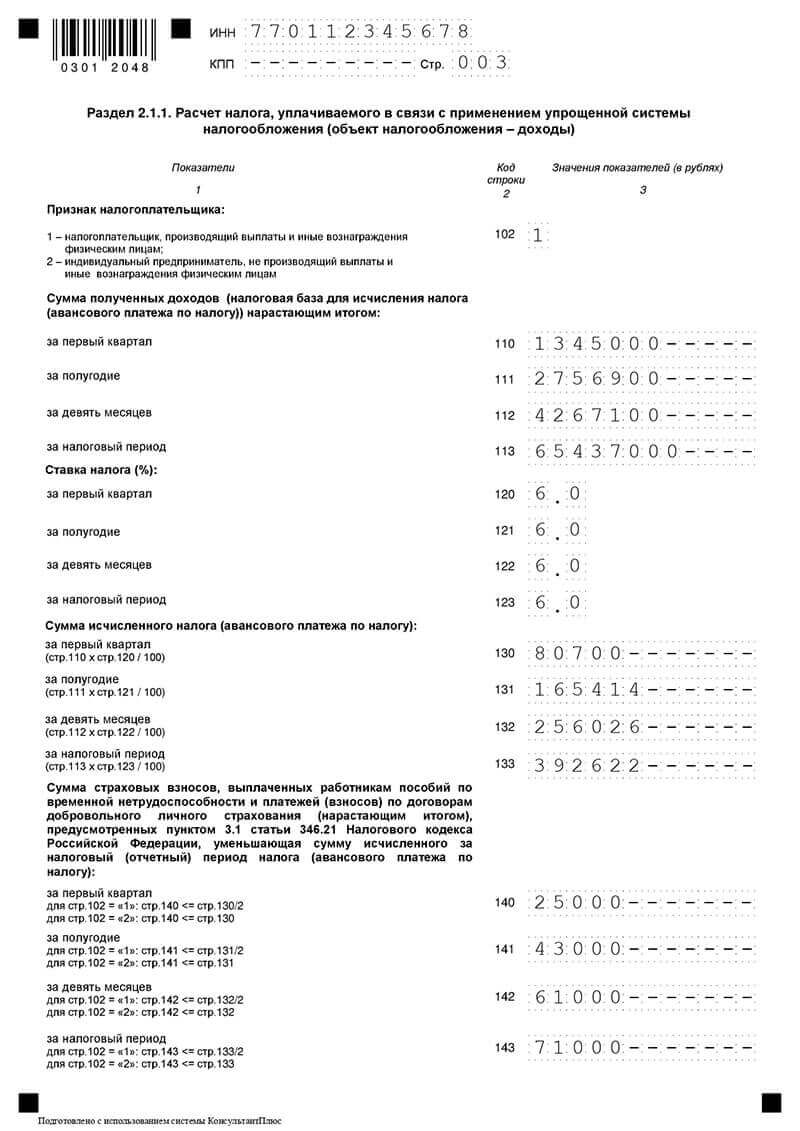

Заполнение декларации для ИП на УСН «Доходы»

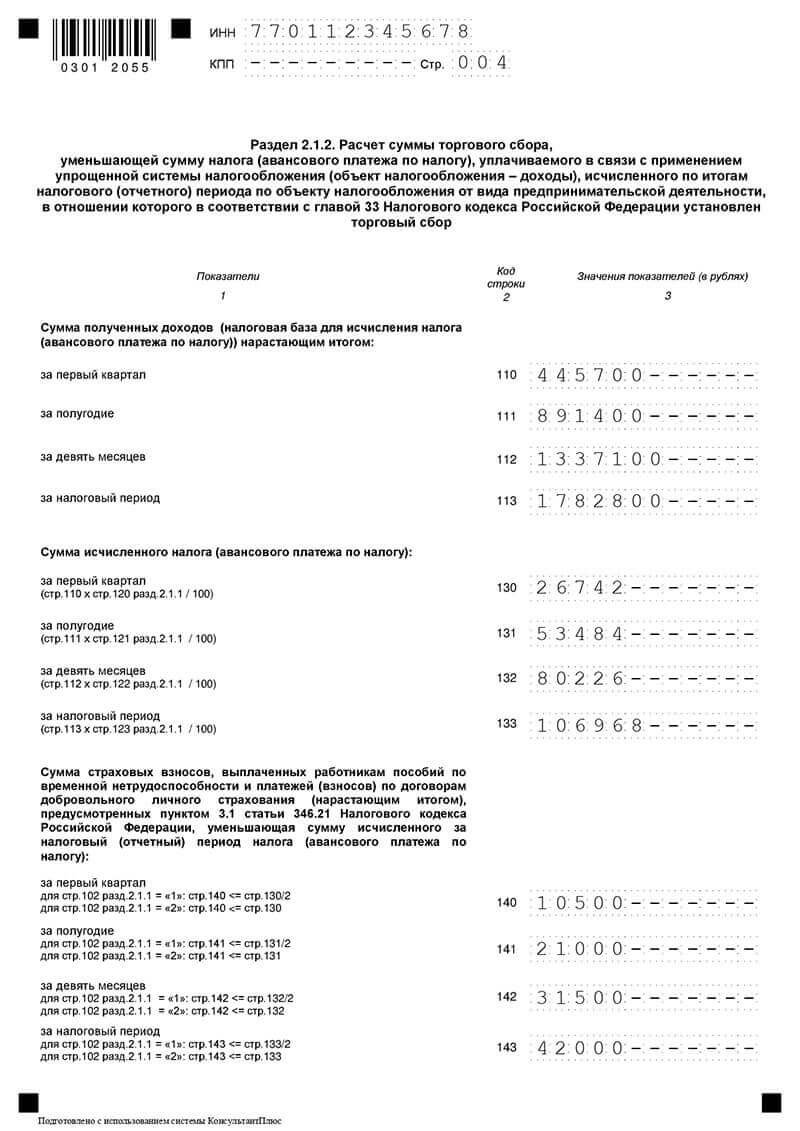

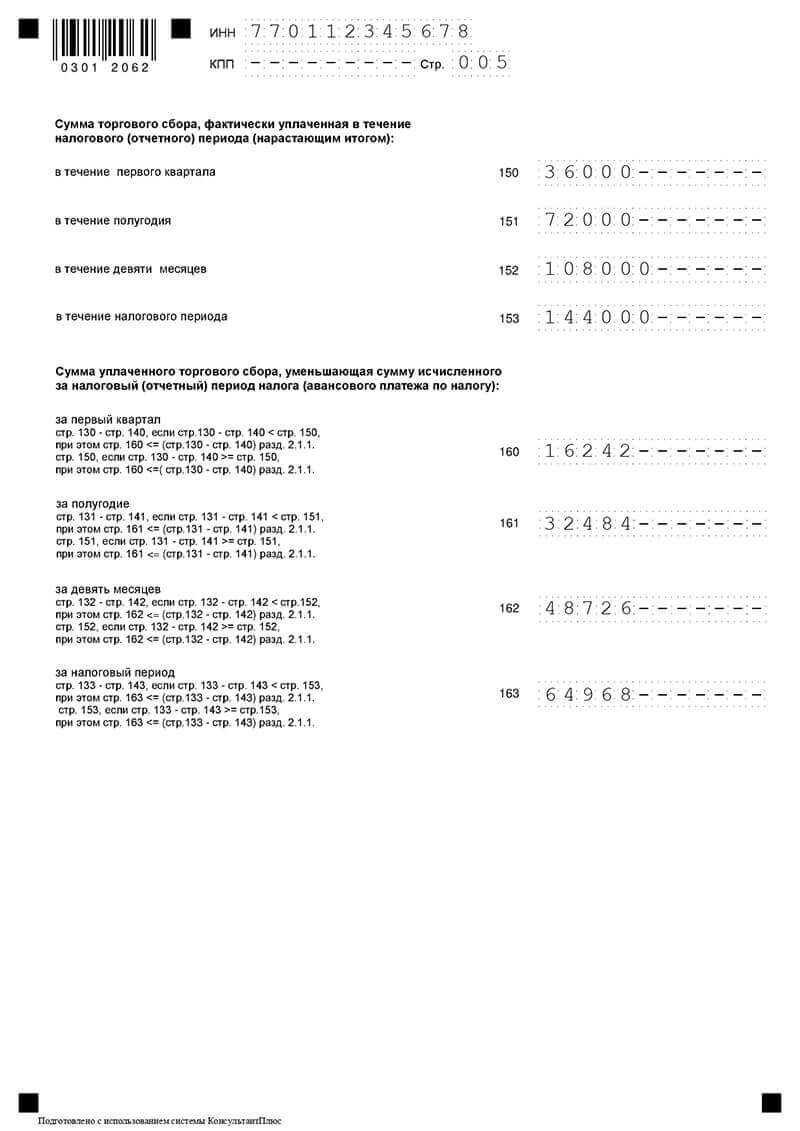

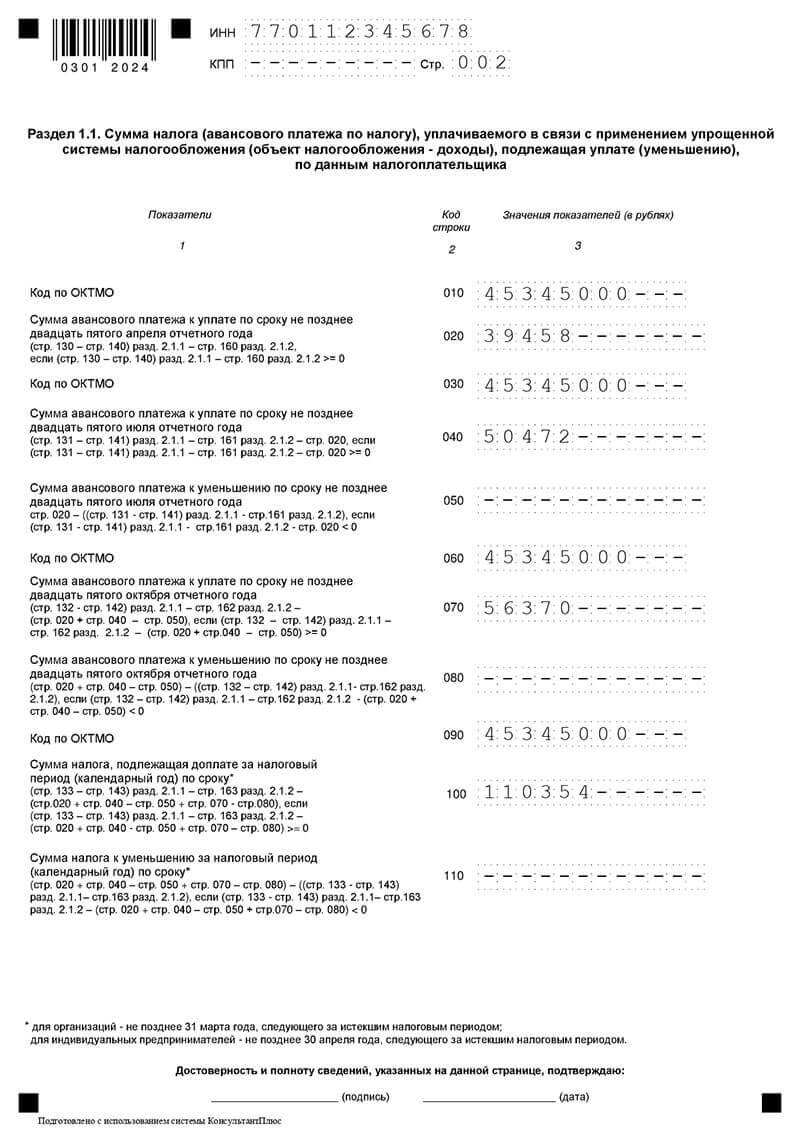

ИП на УСН «Доходы» заполняет разделы 1.1 и 2.1.1. Если он уплачивает торговый сбор, то дополнительно сдает раздел 2.1.2.

Основные результаты работы отражаются в разделе 2.1.1, как это представлено на нашем образце заполнения:

Основной размер налоговой ставки — 6%, но регионы вправе устанавливать собственные ставки в диапазоне от 1 до 6%.

Если ИП оплачивал работу физических лиц, кроме других ИП и самозанятых, то страховые взносы не могут быть больше 50% налога, рассчитанного за аналогичный период. Это связано с ограничениями, которые накладываются на ИП с работниками.

Раздел 2.1.2 заполняют только данными, относящимися к деятельности, за которую уплачивается торговый сбор. Если он уплачивается по всем направлениям, то в него просто переносятся сведения из предыдущего раздела. При нескольких направлениях работы представленные в нем значения по аналогичным показателям будут меньше.

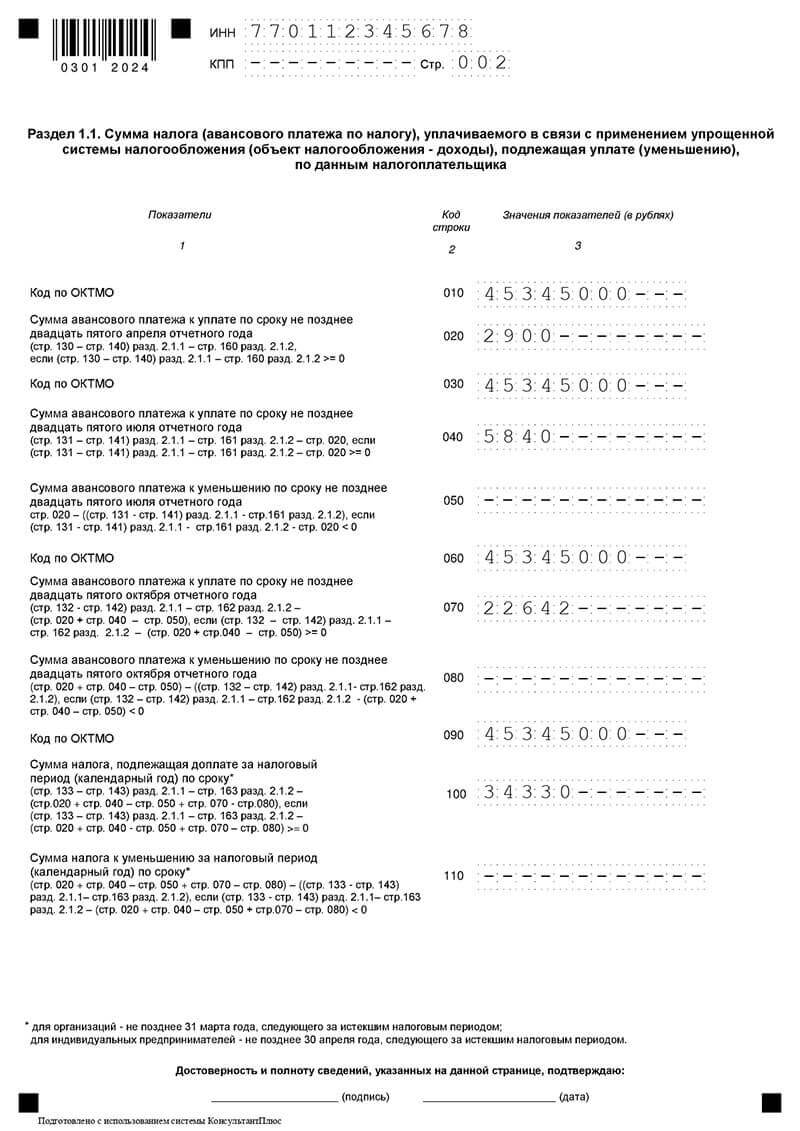

На основании исходных данных формируется раздел 1.1. Здесь по каждому кварталу указывается налог к уплате или представленный к уменьшению.

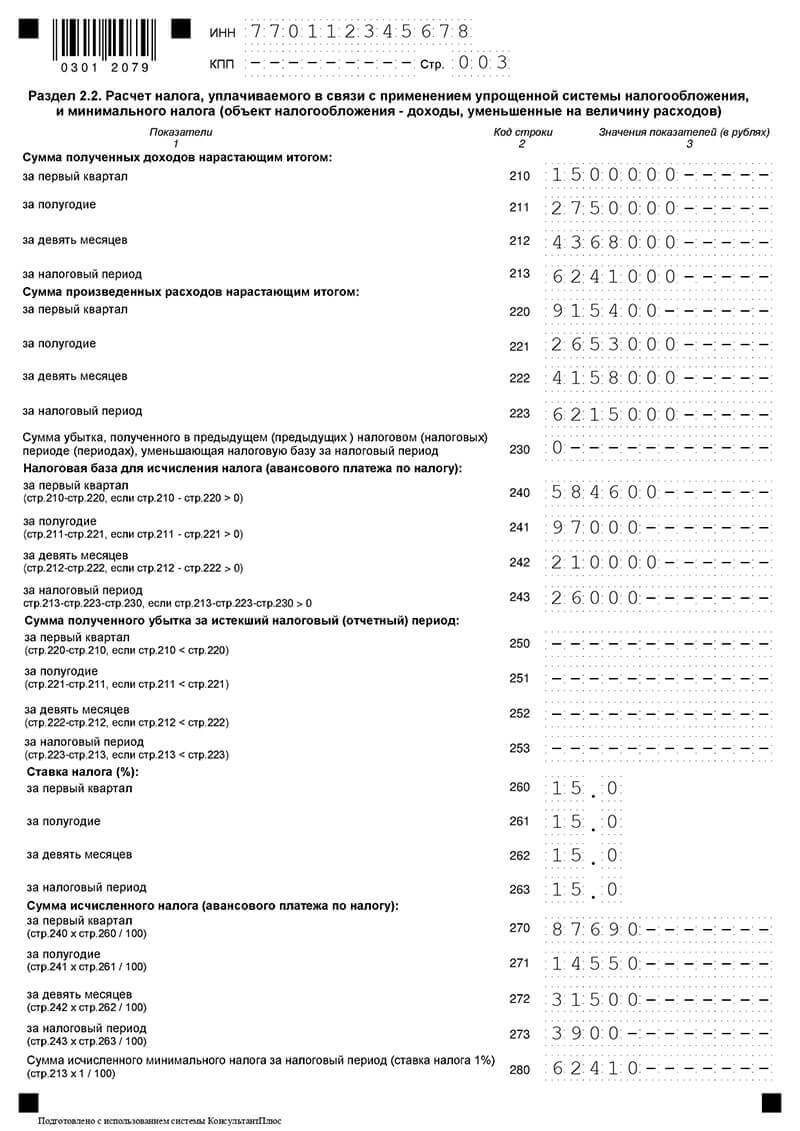

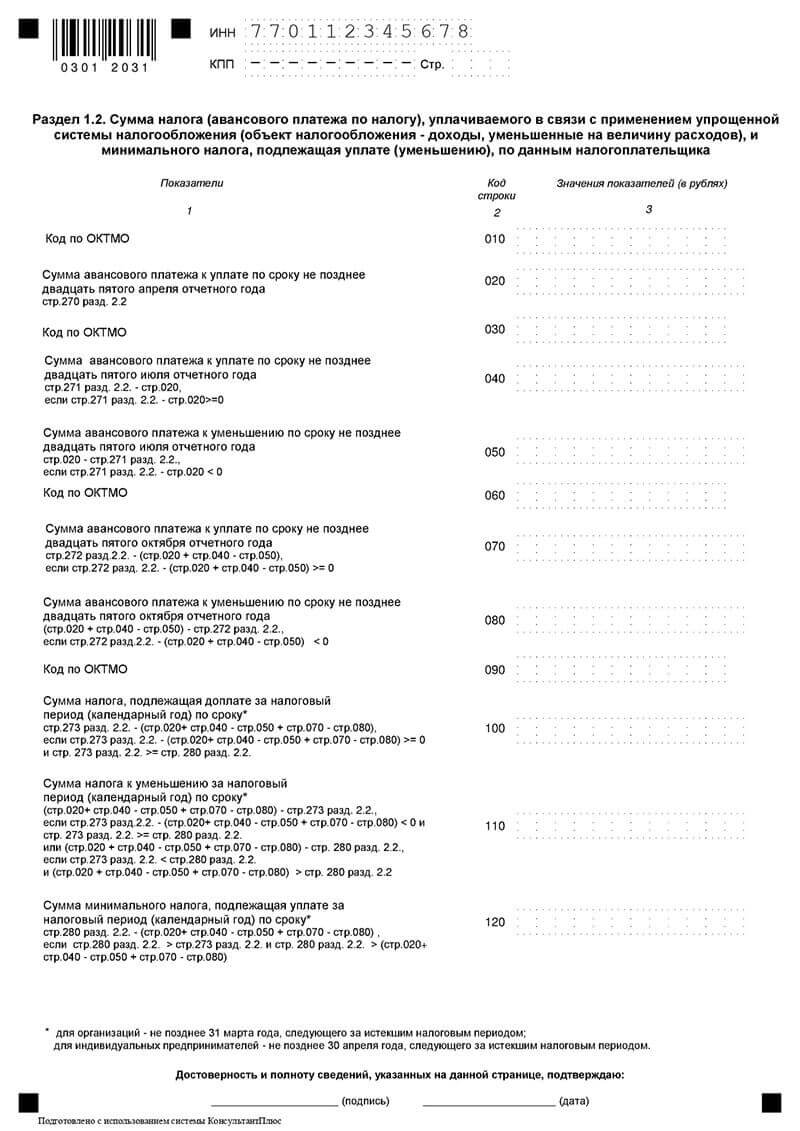

Как заполнить декларацию ИП на УСН 15%

ИП на УСН 15% заполняет разделы 1.2 и 2.2.

В разделе 2.2 следует учитывать следующее:

- Основная налоговая ставка — 15%, регионы вправе устанавливать её в диапазоне от 5 до 15%.

- Сумма налога за год должна быть больше или равна 1% от доходов.

- Разрешается учитывать убыток, накопленный за 10 лет, предшествовавших отчетному году. Его оптимальный размер определяется неравенством:

(Доходы – Расходы – Убыток) * Ставка УСН >= Доходы * 1%

В разделе 1.2 отражаются суммы налога к уплате или уменьшению. Для каждого квартала вычисляется разность между соответствующим периодом и предыдущим.

Если в разделе 2.2 строка 280 больше строки 273, то за последний квартал рассчитывают доплату до размера минимального налога.

Заполнение декларации без работников

Для ИП на УСН 15% при заполнении налоговой декларации нет различий, работает он самостоятельно или с работниками.

ИП без работников на УСН 6% в разделе 2.1.1 указывает в строках:

- 102 — код 2;

- 140-143 — страховые взносы, которые он фактически уплатил за самого себя. Он может учесть их в полном объеме, если платежи не превышают рассчитанный за аналогичный период налог, как это показано в нашем примере заполнения. Если взносы превышают рассчитанную сумму налога, то указывается последняя.

Можно ли заполнить декларацию по УСН онлайн

При заполнении налоговой декларации необходимо строго соблюдать установленный порядок. Онлайн-сервисы позволяют упростить эту процедуру и помогают ИП на УСН сформировать документы, в том числе бесплатно.

Вам нужно будет заполнить только фактические показатели. Рассчитываемые значения подставляются автоматически, после чего можно скачать заполненный бланк отчета.

Подготовить декларацию можно также с помощью программы налоговой «Налогоплательщик ЮЛ».

Когда ИП подает декларацию по УСН

Режим УСН для ИП предусматривает единые сроки сдачи отчетности и уплаты налогов по УСН 6% и УСН 15%:

- за прошлый год — до 30 апреля;

- при закрытии ИП или смене режима налогообложения — до 25-го числа месяца, следующего за кварталом, когда завершилась деятельность.

При опоздании с подачей отчета будет штраф, его минимальный размер — 1 тыс. руб. За каждый месяц будет начислено 5% от суммы неуплаченного налога, но могут начислить только 30%.

Кроме того на просроченный платеж будут начисляться пени, а действующему ИП могут заблокировать расчетный счет.

Как ИП сдать декларацию по УСН

Отчетность в электронном виде, подписанная ЭЦП, подается через онлайн-сервисы или через раздел «Сдача налоговой, бухгалтерской отчетности» на сайте ФНС.

Бумажный отчет можно подать лично, через представителя или отправить почтой. Доверенному лицу необходимо выдать нотариально заверенную доверенность, а по почте нужно отправить заказное письмо с описью вложения.

Куда ИП сдавать декларацию по УСН

Декларация направляется в инспекцию, которая соответствует месту прописки ИП. Узнать её реквизиты можно с помощью раздела «Определение реквизитов ИФНС» на сайте налоговой.

Где скачать бланк налоговой декларации по УСН для ИП

Бланк можно скачать на сайтах:

- ФНС;

- справочных правовых систем;

- бухгалтерских сервисов.

Источник: otkroem-ip.ru

Налоговая декларация по УСН для ИП без работников

Ежегодный отчет в налоговую инспекцию – головная боль многих предпринимателей. Особенно ярко это ощущается, когда подходит дедлайн. Заполнять декларацию не трудно, тем более, что скачать бесплатно бланк налоговой декларации для ИП на упрощенке за 2023 год, а также примеры заполнения для разных ситуаций можно в интернете. Сдать декларацию тоже можно онлайн, но несколько вопросов остаются открытыми.

Декларация для ИП – куда и когда подавать

Перед тем, как приступать непосредственно к заполнению формы, нужно выяснить, сроки и все возможные пути подачи отчетности. Поскольку в этих вопросах есть некоторые нюансы, следует их внимательно рассмотреть.

Когда нужно подавать декларацию на упрощенке за 2023 год

Первый вопрос, который интересует налогоплательщиков: когда сдавать декларацию по УСН за 2023 для ИП. В налоговую декларацию вносятся данные состоянием на 01.01, но срок сдачи документа установлен законодательством до 30.04 следующего за отчетным года. Это значит, что отчитаться за 2023 год нужно успеть до 30.04.2024.

Что будет, если не успеть вовремя

Соблюдать сроки подачи декларации по упрощенке нужно обязательно, поскольку за опоздание предусмотрена система штрафов. Штрафные санкции зависят от сознательности налогоплательщика, а именно, внес ли он все платежи:

- если налогоплательщик просрочил декларацию, но налог предварительно оплатил, сумма штрафа составит 1000 руб.;

- если сумма налога не была внесена, будет работать такая формула начисления штрафов: помимо самого налога, согласно декларации, за каждый просроченный месяц нужно будет доплатить по 5% от суммы, но не меньше 1000 р. и не больше 30% в общей сложности.

Куда обращаться индивидуальному предпринимателю для сдачи отчетности

Подать декларацию и необходимые документы-приложения можно тремя путями:

- почтой;

- занести инспектору;

- онлайн.

Подавать декларацию нужно в ИФНС по месту прописки самого предпринимателя, независимо от того, где именно ИП ведет свою деятельность.

Если планируется отправка документов по почте, делать это нужно ценным письмом с полным описанием вложения. Это снижает риск возникновения недоразумений по вине почтовой службы.

Второй вариант – занести лично в ИФНС. Главная сложность в этом случае – возможные очереди. График работы службы можно уточнить на сайте ФНС. Обязательно подготовить 2 копии декларации.

Самый простой и быстрый способ отчитаться за 2023 год по УСН для ИП – сделать это удаленно через интернет. Налоговая предоставляет свой специализированный рабочий сервис, который упрощает онлайн-подачу декларации. Для заполнения нужно оформить ЭЦП (цифровую подпись).

Что нужно знать о заполнении декларации

Бланк (форма) налоговой декларации по УСН «доходы» состоит из 6 частей, но сдавать нужно такие разделы: титульный лист, раздел 1.1, 2.1.1. Для плательщиков торгового сбора — 2.1.2, для получателей благотворительной помощи и другого финансирования — 3. Разделы 1.2 и 2.2 предназначены для внесения информации по системе «доходы минус расходы».

Начинать проще со второго раздела, а только потом возвращаться к первому. Незаполненные страницы распечатывать и прикладывать к отчетности не нужно.

- Все суммы проставляются в рублях, округляются математически.

- Авансовые платежи вносят в той сумме, в которой они были начислены, а не оплачивались.

- Взносы по страхованию заполняют в виде фактически уплаченной суммы.

- Если значение в какой-либо ячейке равно нулю, ставится прочерк «-«, если в строке больше ячеек, чем нужно для заполнения, во все оставшиеся клетки тоже проставляют прочерки.

- Страницы должны сдаваться пронумерованными.

- На каждом листе ставится дата и подпись. Даты на всех разделах должны быть идентичными.

- Если ИП имеет печать, она должна стоять на первой странице.

- Страницы нужно скрепить, но не сшивать или пробивать степлером, а при помощи канцелярской скрепки.

Образец заполнения для налогоплательщиков по УСН «доходы»

Заполнить декларацию можно сразу в электронном виде, а потом распечатать. При желании, бланк можно сначала загрузить, распечатать в пустом виде, а затем заполнять вручную черными чернилами, используя только печатные буквы. Подробная инструкция о том, как заполнить налоговую декларацию онлайн по УСН «доходы» рассматривается ниже.

Титульный лист

Алгоритм заполнения титульной страницы для ИП:

- Введите свой ИНН. Графа КПП не относится к ИП, это только для организаций, однако, согласно общим правилам заполнения, все пустые клетки нужно заполнить прочерками.

- В графу «Стр.» введите «001».

- Укажите, какой по порядку раз вы декларируетесь. Если это первичная подача, ставится «0—«.

- Внесите «34» для подачи отчетной декларации за предыдущий год и «50» при закрытии ИП в графу для налогового периода;

- Год вписывается тот, за который отчитываются, а не текущий.

- Код налоговой – для ИП вписывают код ИФНС по месту прописки. Налогоплательщики из Москвы могут посмотреть код своей налоговой здесь.

- Определяется место учета — трехзначный код, для индивидуальных предпринимателей — 120.

- Четыре пустые строки нужны для внесения своих фамилии, имени и отчества. Каждое слово вносят с новой строки. Оставшиеся пустые клетки и строку, по аналогии, заполняют прочерками.

- В соответствующие клетки вносится код по ОКВЭД.

- Следующие поля заполняют, если имело место преобразование предприятия (код действия и новый ИНН).

- Затем вносят контактный номер телефона, количество страниц самой декларации и количество листов, которые составляют приложения (копии документов).

- Потом страница делится на две половины. На левой стороне вписывают данные представителя налогоплательщика, если декларацию подает он. Если документ сдан лично налогоплательщиком, это указывается в первой ячейке при помощи кода «1».

- Правая половина заполняется налоговиками, ее оставляют пустой.

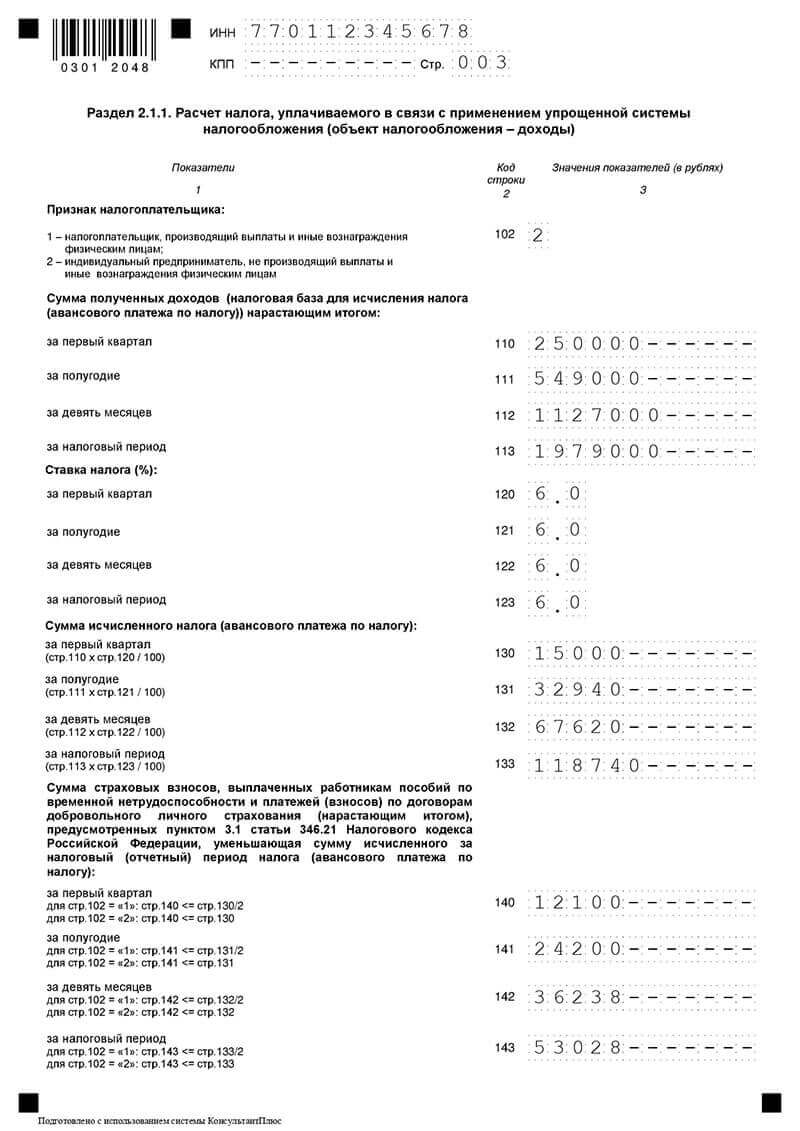

Раздел 2.1.1

Чтобы упростить себе задачу, лучше сначала внести данные в раздел под номером 2. Все разделы разбиты на строки и каждая имеет свой порядковый номер. Чтобы правильно формировать отчетность, придерживайтесь инструкций и подсказок. Так, для удобства и во избежание ошибок при заполнении декларации, в описании каждой строки указана формула расчета:

- ИНН вносится повторно, страница нумеруется 003.

- Начинать нужно с внесения вашей процентной ставки в строки 120-123

- Строка 102 предполагает указание, имеются ли у предпринимателя наемные сотрудники. «1» — если имеются, «2» — если нет.

- После этого вносят данные из книги учета доходов предприятия нарастающим итогом: за первый квартал, полугодие, 9 месяцев, годовой. Заполняют таким образом строки 110-113.

- Заполняют стр. 130-133 – сумма налога. Даны формулы для подсчета. Умножается доходная сумма на ставку налога. Сумму округляют.

- Отдельными строками (140-143) вносят нарастающим итогом сумму всех осуществленных за данный период страховых взносов в страховые фонды.

Раздел 1.1

Следующим пунктом для ИП по упрощенной системе налогообложения «доходы» идет заполнение первого раздела:

- Снова начинают с ИНН и нумерации страницы.

- Код ОКТМО вносится согласно регистрации ИП. Его нужно ввести 4 раза – состоянием на каждый из отчетных периодов. Но если место регистрации, а следовательно – и код ОКТМО у ИП не менялись, заполняется только строка 010 (первый раз), в остальных строках (030, 060, 090) проставляются «-«.

- Если индивидуальный предприниматель платит торговый сбор, он заполняет раздел 2.1.2 декларации и заполняет строки 020-050 за вычетом суммы торгового сбора.

- Если после вычета торгового сбора сумма получилась меньше, чем ноль, ее вносят в графу «сумма авансового платежа к уменьшению», но знак «-» не ставится.

- Таким образом заполняют данные за все кварталы отчетного года.

Если налогоплательщик выплачивает торговый сбор, он обязан заполнять и раздел 2.1.2 на двух страницах, а затем учитывать эти данные при расчетах раздела 1.1.

Нужна ли декларация при нулевом доходе

Если в течение года у предприятия не было никаких доходов, налоговая декларация все равно должна быть заполнена и сдана в срок. Нулевая декларация (ее называют нулевкой) подается так же в случае недавней регистрации предприятия и в случае сезонности работы предпринимателя. Чтобы не допустить ошибок, нужно внимательно изучить образец заполнения нулевого отчета в налоговую по УСН для ИП за 2023 год.

В двух словах инструкцию по заполнению можно описать так:

Если воспользоваться инструкциями и примерами, а также не опоздать со сроками ее подачи, никаких вопросов у налоговой возникнуть не должно. Ответственно подходите к сдаче ежегодной отчетности, чтобы избежать штрафов.

Отчетность по УСН в 2023 году: состав, сроки сдачи

Выбор юридическим лицом или индивидуальный предпринимателем льготной системы налогообложения, такой как УСН, вовсе не освобождает его от обязанности периодически сдавать отчетность в контролирующие органы и службы. Использование упрощенной системы налогообложения предполагает представление сокращенного числа деклараций строго в установленные сроки. Рассмотрим, какие формы отчетов и когда должны сдавать субъекты экономической деятельности в 2023 году.

УСН: сроки сдачи отчетности

Начиная с 2023 года, налоговые и взносовые платежи будут производиться единовременно — до 28 числа месяца, следующего за налоговым периодом. Таким образом, срок авансовых платежей по УСН будет перенесен с 25 на 28 число месяца, следующего за кварталом, а для годового УСН — с 31 марта на 28 марта для организаций и с 30 апреля на 28 апреля для индивидуальных предпринимателей.

Также, отчетность будет подаваться единым образом — до 25 числа месяца. Компании, пользующиеся УСН, будут подавать декларацию до 25 марта вместо прежних 31, а индивидуальные предприниматели — до 25 апреля вместо 30.

Новый порядок действий будет следующим: компании предоставят декларацию с указанием суммы налога до 25 числа, а затем 28-го числа эта сумма будет списана со счета компании. Однако, это касается только годового УСН. Что касается квартальных платежей, упрощенцам потребуется отправлять уведомление в ИФНС о сумме налога.

Таким образом, с 2023 года вступают в силу изменения в сроках и порядке уплаты налогов и взносов, обязательных для всех плательщиков, причем для квартальных платежей упрощенцам добавится новая обязанность — предоставлять уведомление.

Обратите внимание! Если компания в процессе своей деятельности переходит с упрощенной системы налогообложения на общую (ОСНО), декларацию по УСН необходимо сдать не позднее 25 числа месяца, следующего за последним кварталом работы на упрощенке. Переход на ОСНО может быть продиктован как решением руководства компании, так и утратой юридическим лицом права на использование льготных систем налогообложения.

Не нашли что искали?

Уверены что сможем Вам помочь, заполните данные ниже и получите ответы на все ваши вопросы.

Авансовые платежи по УСН

Итак, отчетность по УСН представляется в ИФНС один раз в год. Однако налогоплательщик также обязан периодически рассчитывать и вносить авансовые платежи по единому налогу. Авансовые взносы должны уплачиваться ежеквартально, строго в регламентированные Налоговым Кодексом сроки. На данный момент установлен срок не позднее 25 числа месяца, следующего за кварталом. При этом окончательный платеж по единому налогу должен быть перечислен не позднее 31 марта следующего календарного года или на следующий рабочий день, если 31 марта выпадает на выходной.

Сроки уплаты авансовых и основного платежей по УСН в 2023 году

Отчетный период Срок платежа за IV квартал 2022г. 28 апреля за I квартал 2023г. 25 апреля за II квартал 2023г. 25 июля за III квартал 2023г. 25 октября Платежное поручение на аванс или основной расчет по налогу УСН обязательно должен содержать правильной Код бюджетной классификации (КБК).

Для системы «Доходы» Для системы «Доходы минус расходы» Налог 182 105 01011011000110 182 105 01021011000110 Пени 182 105 01011012100110 182 105 01021012100110 Штраф 182 105 01011013000110 182 105 01021013000110 Обратите внимание! При расчете налоговых платежей по системе «Доходы минус расходы» нужно учитывать, что даже если в ходе основной деятельности за отчетный период юридическое лицо понесло убытки, в бюджет все равно необходимо уплатить минимальный размер взносов.

Состав отчетности по УСН

По итогам календарного года все налогоплательщики, выбравшие УСН, должны предоставить следующие формы отчетов:

Основные формы отчетности:

- Декларация УСН. Срок сдачи – до 31 марта года, следующего за отчетным.

- Бухгалтерская отчетность – баланс, отчет о прибылях и убытках. Срок сдачи – до 31 марта года, следующего за отчетным.

Отчетность по сотрудникам:

- Отчет в Пенсионный фонд по форме СЗВ-М. Срок сдачи – до 15 числа месяца, следующего за отчетным периодом. Для 2022 года: до 15 февраля, 15 марта, 15 апреля, 15 мая, 17 июня, 15 июля, 15 августа, 16 сентября, 15 октября, 15 ноября и 16 декабря.

- Отчет в Пенсионный фонд по форме СЗВ-Стаж. Срок сдачи – не позднее 1 марта года, следующего за отчетным.

- Отчет в Налоговую службу по форме 6-НДФЛ. Сдается ежеквартально. За I квартал – не позднее 30 апреля, за I полугодие – не позднее 31 июля, за 9 месяцев – не позднее 31 октября, за год – до 01 апреля года, следующего за отчетным.

- Отчет в Фонд социального страхования по форме 4-ФСС. Срок сдачи в электронном виде – не позднее 25 числа месяца, следующего за отчетным. На бумажном носителе — не позднее 20 числа месяца, следующего за отчетным.

- Отчет в Налоговую службу по форме 2-НДФЛ. Срок сдачи – не позднее 01 апреля года, следующего за отчетным.

- Расчет по страховым взносам по форме КНД 1151111 в ИФНС. Срок сдачи – до 30 числа месяца, следующего за отчетным кварталом.

- Отчет в ИФНС о среднесписочной численности сотрудников по форме КНД 1110018. Срок сдачи – не позднее 20 января года, следующего за отчетным.

Отчетность отдельных групп налогоплательщиков:

- Декларация по налогу на прибыль. Представляется в ИФНС ежемесячно или ежеквартально.

- Декларация НДС. Срок сдачи – не позднее 25 числа месяца, следующего за отчетным кварталом.

- Декларация по налогу на имущество. Срок сдачи – не позднее 30 марта года, следующего за отчетным.

- Декларация по транспортному налогу. Срок сдачи – не позднее 1 февраля года, следующего за отчетным.

- Декларация по негативному воздействию на окружающую среду. Срок сдачи – не позднее 10 марта года, следующего за отчетным.

- Декларация по водному налогу. Срок сдачи – не позднее 20 числа месяца, следующего за отчетным периодом.

- При совмещении УСН и ЕНВД – декларация по Единому налогу на вмененный доход. Срок сдачи – не позднее 20 числа месяца, следующего за отчетным периодом.

Все перечисленные выше виды отчетности по упрощенной системе налогообложения юридические лица и индивидуальные предприниматели могут формировать и отправлять в системе Контур Экстерн. Одно из важнейших преимуществ представления отчетов по УСН в электронном виде – это автоматическая проверка на предмет ошибок и возможность подать отчет буквально в последние минуты установленного срока.

Источник: kontur-extern.net