Минфин в приказе от 01.03.2022 N 27н утвердил новый индикатор риска проведения контрольных мероприятий по соблюдению законодательства о ККТ.

Если у организации или ИП есть зарегистрированный кассовый аппарат, который в течение 60 календарных дней не передаёт фискальные данные, это может стать поводом для проверки. В этом случае надо быть готовым доказать, что полнота учёта выручки не нарушается, а перерывы в передаче фискальных данных вызваны объективными причинами. Применение индикатора начнётся с 02.05.2022 года.

- внеплановые проверки проводятся по решению руководителя ИФНС или его заместителя и по согласованию с прокуратурой;

- административные дела возбуждаются только на основании результатов контрольного мероприятия при взаимодействии с контролируемым лицом;

- предписание об устранении недостатков выдаётся в определённых ситуациях: если нарушения влекут непосредственную угрозу причинения вреда жизни, тяжкого вреда здоровью, возникновения чрезвычайных ситуаций, ущерба обороне страны и безопасности государства. В остальных случаях выдаётся только акт о правонарушении.

Источник: www.malyi-biznes.ru

Инструкция: если не пробил чек или пробил неправильно (ИП/РФ)

Можно ли не выдавать чек покупателю

Иногда возникают ситуации, когда нет возможности напечатать чек и выдать его покупателю. Это может произойти из-за поломки кассы, окончания запасов кассовой ленты, забывчивости кассира, игнорирования предпринимателем закона о применении ККТ. Разбираемся, можно ли не выдавать кассовые чеки и что за это будет.

Кто обязан выдавать кассовые чеки

- реализуют товары, работы или услуги;

- проводят азартные игры и лотереи.

Не важно, какая форма собственности или тип организации, применять ККТ обязаны как коммерческие, так и некоммерческие организации и бюджетные предприятия.

Местонахождение или объем прибыли также не являются условиями для освобождения от выдачи фискальных чеков. Предприниматели, которые ведут свою деятельность в местности без стабильного интернета все равно должны применять онлайн-кассу и выдавать клиентам чек. В этом случае ККТ работает в автономном режиме, а все данные о расчетах сохраняются на фискальный накопитель. Раз в месяц их необходимо передавать оператору фискальных данных (ОФД).

В 2022 году ККТ могут не применять:

- ИП на патенте, вид деятельности которых соответствует установленному перечню освобожденных от применения ККТ;

- предприниматели, деятельность которых соответствует перечню ст. 2, п. 2 ФЗ-54;

- предприниматели, которые работают на специальном налоговом режиме “налог на профессиональный доход”;

- организации, осуществляющие деятельность в труднодоступных местностях (список этих местностей утвержден и опубликован на сайте органов власти региона) и т.д.

Полный перечень видов деятельности, освобожденных от применения онлайн-касс, представлен в ФЗ-54. Остальные предприниматели обязаны использовать в расчетах ККТ и выдавать клиентам фискальный чек.

Не освобождаются от применения ККТ предприниматели, которые реализуют маркированную продукцию. Они обязаны иметь ККТ, которое поддерживает работу с маркировкой.

Чек может быть предоставлен в бумажном или электронном виде. Электронный чек отправляется на номер телефона клиента или на адрес электронной почты. Он должен быть отправлен в течение 1 рабочего дня с момента проведения операции. Бумажный чек выдается клиенту сразу после совершения расчета.

Можно ли не выдавать кассовый чек

Если организация или ИП не освобождены от применения ККТ, они обязаны выдавать чеки своим клиентом. Исключений для этого правила нет. Даже если касса сломалась, закончилась чековая лента, отключилось электричество и т.д.

Выдавать клиентам бланки строгой отчетности вместо чека тоже нельзя, за это можно получить штраф. Необходимо остановить деятельность до устранения проблемы или приобрести запасной кассовый аппарат. О том,что делать, если сломалась касса, мы рассказывали ранее.

При отключении электричества провести расчет и сформировать чек невозможно, а заставлять клиента ждать момента восстановления электроэнергии нельзя. Причина, по которой невозможно сформировать чек не зависит от магазина, но ФНС настаивает, что кассир должен остановить торговлю до восстановления электроснабжения.

ФНС может заменить штраф на предупреждение, если расчет с покупателем без кассы все же произошел. Для этого необходимо добровольно сознаться в нарушении закона до того момента, когда налоговые органы узнают об этом самостоятельно.

Алгоритм действий для избежания штрафа:

- сформировать чеки коррекции на кассе после восстановления электроэнергии;

- направить в налоговую заявление с описанием причины, по которым не была использована ККТ.

В Кодексе об административных правонарушениях указано, что добровольное извещение контролирующих органов о совершении нарушения может освободить от штрафа. Но важно направить в налоговую все документы до того момента, когда ФНС узнала о произошедшем самостоятельно во время внеплановой проверки.

К заявлению необходимо приложить все чеки коррекции и подтверждение от поставщика электроэнергии об отключении электричества.

Чек коррекции формируется до закрытия текущей смены, а если электричество включили позже, и сформировать его в тот же день не получилось, можно это сделать на следующий день до закрытия смены.

Магазину лучше заранее быть готовым к возникновению форс-мажоров и иметь запасную онлайн-кассу, источник бесперебойного питания (ИБП) или аппарат с мощным аккумулятором, который позволит продолжать работу на кассе после отключения сети.

Штрафы за невыдачу чеков

В зависимости от ситуации, при которой не был выдан чек, сумма штрафа будет отличаться. Законодательно установлены штрафы для следующих ситуаций:

- предприниматель работает без применения ККТ и не выдает чеки;

- в чеке допущена ошибка;

- предприниматель установил и применяет ККТ, но кассир забыл пробить чек на кассе.

Штраф, если нет кассы

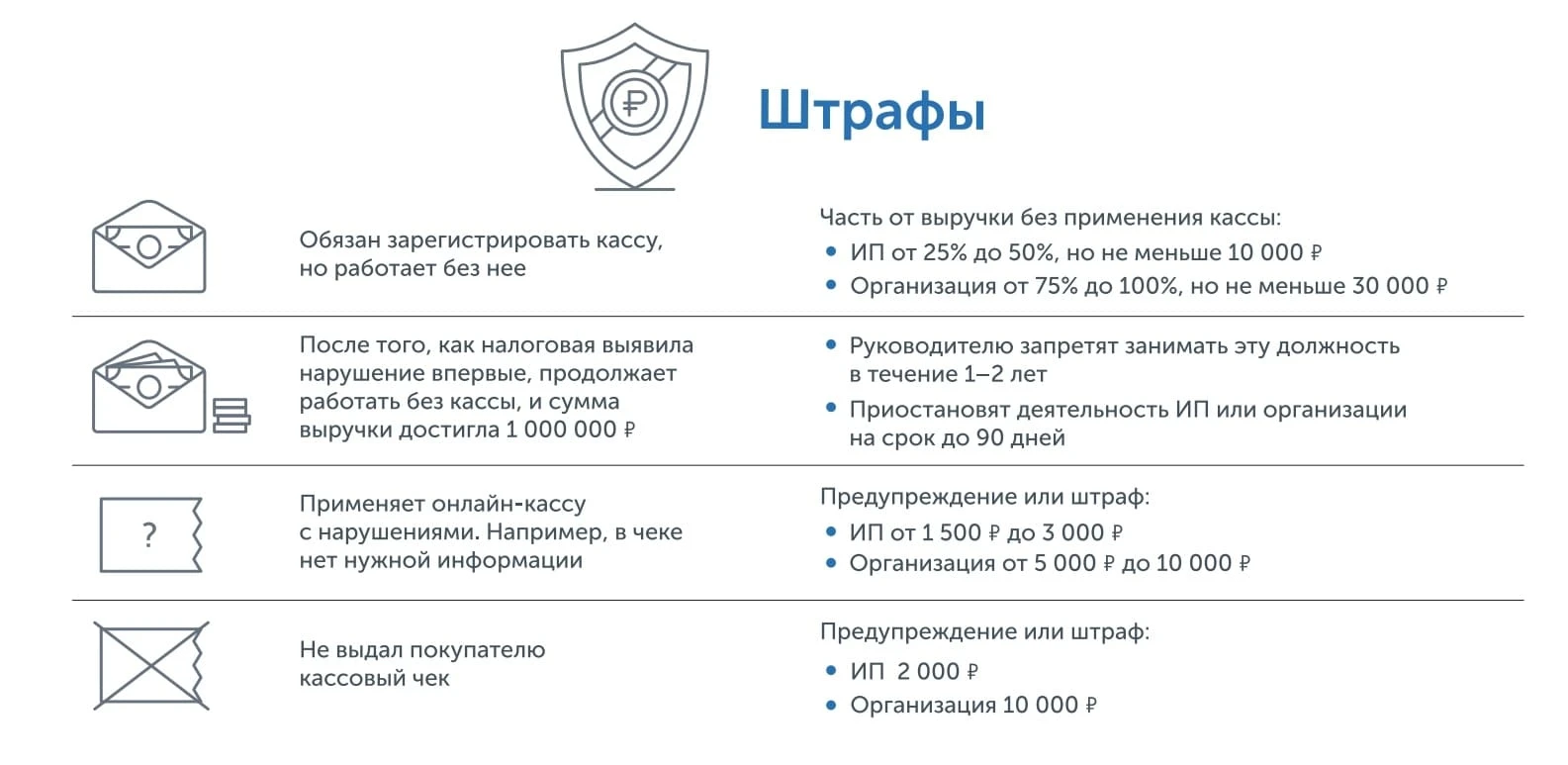

Суммы штрафов, если чек не выдали по причине отсутствия онлайн-кассы:

- для ИП и должностных лиц — от 25% до 50% от суммы расчета, но не менее 10000 рублей;

- для ООО — от 75% до 100% от суммы расчета, но не менее 30 000 рублей.

Если магазин в первый раз нарушает закон, то налоговая может заменить штраф на предупреждение. Но при повторном правонарушении, если сумма расчетов без кассы превысила 1 000 000 рублей, могут:

- запретить организации осуществлять предпринимательскую деятельность на 90 суток;

- дисквалифицировать должностное лицо на 1-3 года.

Штраф при чеке с ошибкой

Из-за невнимательности кассира при формировании чека или во время настройки кассы могут возникнуть ошибки, которые повлекут за собой серьезные последствия. Ошибка в чеке может повлечь за собой наложение штрафа:

- для ИП и должностных лиц — от 1500 до 3000 рублей;

- для ООО — от 5000 до 10 000 рублей.

Самые популярные ошибки, за которые может оштрафовать налоговая:

- чек выдан позже момента совершения расчета и другим человеком;

- не все обязательные реквизиты есть в чеке;

- неправильно указаны реквизиты в чеке;

- стоимости или количестве товара;

- пробиты несколько чеков на одну покупку;

- неправильно указан способ оплаты.

Штраф, если чек забыли выдать

Если кассир забыл сформировать и выдать клиенту чек, налоговая может наложить штраф на следующие суммы:

- для ИП и должностных лиц — 2000 рублей или предупреждение;

- для ООО — 10 000 рублей или предупреждение.

Если кассир забыл пробить чек, то с него необходимо потребовать объяснительную, а директору — написать служебную записку о том, что было выявлено нарушение. Для исправления ошибки необходимо сформировать чек коррекции с признаком “Коррекция прихода”. Все документы необходимо предоставить в ФНС, а себе оставить копии. Если обнаружить ошибку и сообщить о ней в налоговую сразу, можно избежать штрафа/

Если вы не попадаете под перечень организаций, которые могут работать без применения ККТ, то вы в любом случае должны пробивать чеки и выдавать их своим клиентам. Чек можно предоставлять в бумажном или электронном виде, а за нарушение можно получить штраф от ФНС.

Для того, чтобы этого не допустить, рекомендуем быть готовыми к чрезвычайным ситуациям и иметь запасную кассу или приобрести надежный аппарат с мощным аккумулятором.

В интернет-магазине компании ДЕНВИК вы найдете современные модели онлайн-касс, которые отвечают всем требованиям законодательства. Если вы не можете подобрать оборудование самостоятельно, оставляйте заявку для консультации.

Источник: denvic.ru

Штраф за непробитый чек для ИП в 2023 году

После любой покупки, совершенной в розничной торговле, потребителю обязаны выдать кассовый чек. В этом документе указывают название конкретного товара, его количество в принятых единицах измерения и уплаченную сумму.

Наличие чека дает возможность покупателю вернуть приобретение, если оно не соответствует предъявляемым к качеству требованиям. Проблема в том, что иногда этот документ не выдается, что считается крайне грубым нарушением, за которое предусмотрено наказание.

Какой же штраф полагается за непробитый чек непосредственно ИП? Давайте разберемся в этом вопросе.

Кассовый чек – что это

Сам по себе чек – это важный документ, подтверждающий факт оплаты товара или получения определенной услуги в конкретном заведении. Внесенные деньги являются выручкой предприятия. Впоследствии часть ее становится доходом, который, как известно, во всем мире облагается налогом.

Следует понимать, что заявление покупателя о том, что ему не нужен чек, не является оправданием для ИП. Он со своей стороны обязан выдать документ на руки, а потребитель уже сам решает, что с ним делать. Многие продавцы чек пробивают, но выбрасывают тут же в корзину – это также неправильно.

Любое нарушение кассовой дисциплины влечет за собой ответственность со стороны хозяйствующего субъекта.

Размер штрафа

Индивидуальные предприниматели в ситуации, когда их ловят на непробитом чеке, должны выплатить штраф. Эта мера предусматривается действующим ныне 290-м Федеральным законом, введенным в июле 2016-го.

Полезное: Штраф за отсутствие путевого листа для ИП в 2023 году

Кроме того, в поправке к статье 14.15 Административного кодекса России отмечается, что размер взыскания составляет от 25 до 50 процентов от неоприходованной суммы. Причем меньше чем 10 тысяч рублей сейчас штрафов и нет.

Таким образом, получается, что если продавец забыл пробить чек на 100 тысяч, то ему придется заплатить 25 000 или даже 50 000. Причем когда товара приобрели на 30 рублей, то штраф будет уже 10 000. Многие ИП считают новые правило слишком жестким, но, как гласит римская поговорка, закон суров, но это закон.

В каких случаях штраф могут начислить ИП

Есть несколько оснований:

• невыдача чека;

• отсутствие в магазине кассового аппарата;

• наличие неподключенного оборудования;

• поломка ККМ;

• нет признаков регистрации аппарат в налоговой;

• негодные пломбы на его корпусе;

• отсутствие блока контрольной памяти;

• неправильно пробитая сумма в чеке.

Сами вы не пробили чек или это сделал наемный работник – не имеет значения, поскольку вся ответственность ляжет на вас как на индивидуального предпринимателя.

Полномочным органам для выявления правонарушения делать особо ничего и не надо – достаточно просто произвести контрольную закупку. Как только становится понятным, что чека не будет, представитель налоговой составляет акт, в котором фиксирует инцидент. Его впоследствии передают руководству и после процедуры утверждения пускают в дело.

Полезное: Штраф за торговлю без регистрации ИП в 2023 году

На сегодня срок взыскания составляет всего 10 дней (рабочих).

Что можно сделать

Сотрудники фискального ведомства (как и вообще все представители госструктур) обязаны точно соблюдать требования законодательства. Потому, если акт будет составлен с ошибкой, то ИП получает возможность оспорить его в судебном порядке.

Еще одно убедительное основание – рассмотрение акта лицом, не имеющим соответствующих полномочий. По действующим нормам все вопросы, относящиеся к процессу реализации товаров и услуг, являются компетенцией руководства местного налогового органа.

Таким образом, собственно штраф могут выписать, если:

• акт, зафиксировавший рассматриваемое правонарушение, утвердил начальник подразделения ФНС;

• есть несомненные доказательства вины предпринимателя.

В соответствии с законодательством, кассир считается представителем хозяйствующего субъекта, с которым ранее он заключил трудовое соглашение. Следовательно, по факту торговлю осуществляет организация, а не лично он. Потому ответственность возлагается на юридическое лицо или в нашем случае на ИП.

В принципе, избежать штрафа позволит быстрота реакции продавца. Существует прецедент, когда суд принял сторону работника, пробившего чек через несколько минут после контрольной закупки. Было, в частности, решено, что такой короткий промежуток времени не является поводом считать действия персонала правонарушением. Но на сегодняшний момент это скорее исключение, чем правило.

В 54-м Федеральном законе говорится – ИП обязан выдать чек именно в момент проведения сделки.

В целом же торговое заведение (за редкими исключениями) в целом не может работать без кассового аппарата. Причем считают, что его нет, если на его корпусе отсутствуют:

Полезное: Штраф за незаконную предпринимательскую деятельность в России в 2023 году

• пломбы;

• голографические защитные наклейки;

• бирки изготовителя;

• прочие идентификационные знаки.

В заведениях, где КММ не используется, предприниматель должен выдавать не кассовый, а товарный чек. Последний заполняется от руки в двух экземплярах. На документ обязательно проставляют печать и реквизиты ИП.

Помощь юристов

Дабы снизить собственные риски, индивидуальному предпринимателю рекомендуется заключить договор об оказании правовых услуг с адвокатом, специализирующимся на такого рода делах.

При возникновении описываемых здесь ситуаций ИП следует вызвать юриста и отказаться подписывать любые документы до его прибытия. Допустимо поступать по-другому. Во время составления акта ИП может изложить собственную версию произошедшего, что позволит в будущем отстоять свою правоту в суде.

Превышение лимита кассы

Не так давно Центробанк ввел ограничение на объем наличности, хранящейся непосредственно в кассе или сейфе предприятия на момент окончания рабочего дня.

Чтобы не получить штраф еще и за это, ИП следует в письменном виде отказаться от лимита. Впрочем, такое право дается лишь предприятиям соответствующим определенным критериям:

• персонал менее 100 человек;

• максимальный доход в сутки до 800 тысяч (без НДС);

• не более 25 процентов фирмы принадлежит другим юрлицам.

Здесь за превышение лимита могут взыскать с ИП до 5 тысяч рублей.

Источник: ipprofi.ru