Если вы сдали налоговую декларацию 3-НДФЛ и впоследствии обнаружили, что в ней не отражены некоторые сведения или имеются ошибки, которые приводят к изменению налогооблагаемой базы и, соответственно, влияют на исчисленный размер НДФЛ, значит, в налоговую декларацию нужно внести изменения и подать в налоговый орган уточненную налоговую декларацию (ст. 81 НК РФ). Чтобы подать уточненную налоговую декларацию, рекомендуем придерживаться следующего алгоритма.

Шаг 1. Определите, приводят ли обнаруженные ошибки к занижению сумм налога, подлежащего уплате

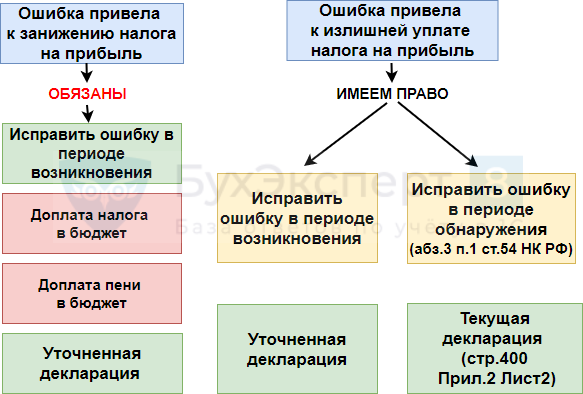

Если ошибки (искажения) в поданной вами в налоговый орган налоговой декларации 3-НДФЛ приводят к занижению суммы НДФЛ, подлежащей уплате, то вы обязаны внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную декларацию (абз. 1 п. 1 ст. 81 НК РФ).

Если выявленная вами ошибка или недостоверные сведения не приводят к занижению суммы НДФЛ, подлежащей уплате, то вы вправе, но не обязаны внести в декларацию 3-НДФЛ необходимые изменения и представить уточненную декларацию (абз. 2 п. 1 ст. 81 НК РФ).

Как сдать дополнительную декларацию. Исправление ошибок в 910 форме

Это правило распространяется на всех налогоплательщиков, в том числе физических лиц, заявивших в декларации 3-НДФЛ тот или иной налоговый вычет.

Пример. Действия при обнаружении ошибки в декларации 3-НДФЛ

Гражданин подал налоговую декларацию 3-НДФЛ за 2016 г. и заявил имущественный налоговый вычет по расходам на приобретение квартиры (право собственности на квартиру оформлено в 2016 г.). После подачи декларации обнаружилось, что не учтен доход, по которому был уплачен НДФЛ, в результате чего была занижена сумма имущественного вычета.

В этом случае гражданин вправе подать уточненную налоговую декларацию по НДФЛ и произвести перерасчет размера имущественного налогового вычета по расходам на приобретение квартиры.

Шаг 2. Заполните уточненную налоговую декларацию

В общем случае перерасчет налоговых обязательств производится в периоде совершения ошибки (п. 1 ст. 54 НК РФ). То есть если в 2016 г. вы обнаружили ошибку в декларации 3-НДФЛ, поданной за 2013 г., то для заполнения уточненной налоговой декларации необходимо использовать форму 3-НДФЛ, которая использовалась при представлении отчетности за 2013 г.

Если допущенные ошибки (искажения) привели к излишней уплате налога, то в этом случае перерасчет может производиться в периоде выявления ошибки (абз. 3 п. 1 ст. 54 НК РФ).

В уточненной декларации необходимо отразить все данные без ошибок, поскольку смысл уточненной декларации в том, что налогоплательщик вносит изменения в исходную декларацию, а не сдает еще один дополнительный отчет за какой-то из прошлых периодов (п. 1 ст. 81 НК РФ).

К декларации приложите документы, обосновывающие внесение соответствующих изменений/дополнений в декларацию, а также заявление на возврат НДФЛ/вычет НДФЛ (при необходимости). Кроме того, можно приложить к декларации пояснительную записку о том, по какой причине уточняется сумма НДФЛ/размер вычета по НДФЛ. Это позволит избежать лишних вопросов инспектора при камеральной проверке.

Декларация ИП. Как заполнить декларацию ИП. Ип декларация о доходах

Что касается уже представленных ранее документов, то нужно учитывать следующее.

В ходе проведения проверки налоговые органы не вправе истребовать у проверяемого лица документы, ранее представленные им в ИФНС при проведении камеральных или выездных проверок. Указанное ограничение не распространяется на два случая (п. 5 ст. 93 НК РФ):

1) когда документы ранее представлялись в ИФНС в виде подлинников и впоследствии были возвращены проверяемому лицу;

2) когда документы, представленные в ИФНС, были утрачены налоговой инспекцией вследствие непреодолимой силы.

Таким образом, если вместе с первой декларацией вы представили все необходимые документы, то представлять их повторно вы уже не обязаны. Если подтверждающие документы были представлены в налоговый орган в виде копий, инспектор имеет право ознакомиться с оригиналами указанных документов (абз. 7 п. 2 ст. 93 НК РФ).

Шаг 3. Представьте уточненную налоговую декларацию и подтверждающие документы в налоговый орган

Уточненная налоговая декларация 3-НДФЛ подается в налоговый орган по месту жительства в одном экземпляре (п. 3 ст. 80, п. 1 ст. 83 НК РФ).

Представить налоговую декларацию можно (п. 4 ст. 80 НК РФ):

- лично или через представителя;

- почтовым отправлением с описью вложения (желательно с уведомлением о вручении);

- в электронной форме, в том числе через Единый портал госуслуг или личный кабинет налогоплательщика.

При подаче декларации лично или через представителя рекомендуем заполнить и подписать два экземпляра декларации: один останется в налоговом органе, а на втором инспектор сделает отметку о том, что декларация принята. Также желательно составить сопроводительное письмо в двух экземплярах с указанием всех переданных в налоговый орган документов.

Срок представления уточненной декларации законодательством не установлен, поэтому вы можете направить в налоговый орган уточненную декларацию в любое время после обнаружения ошибки (искажения). Ошибка будет считаться исправленной, только если вы подали уточняющую декларацию.

Шаг 4. Доплатите налог в бюджет

Если допущенные ошибки (искажения) привели к занижению НДФЛ, доплатите соответствующую сумму налога в бюджет.

В случае нарушения сроков уплаты налога налоговый орган направит вам требование об уплате налога (недоимки), пеней и штрафа (п. 1 ст. 45 НК РФ).

Если вы не исполните это требование вовремя, то налоговый орган может обратиться в суд с заявлением о взыскании задолженности за счет вашего имущества (п. 1 ст. 48 НК РФ).

Если в течение трех лет со дня истечения срока исполнения самого раннего требования налогового органа сумма вашей задолженности, включая задолженность по налогам, сборам, страховым взносам, пеням и штрафам (п. 2 ст. 48 НК РФ):

- превысила 3 000 руб., налоговый орган обращается в суд с заявлением в течение шести месяцев со дня превышения задолженности 3 000 руб.;

- не превысила 3 000 руб., налоговый орган обращается в суд с заявлением в течение шести месяцев со дня истечения указанного трехлетнего срока.

По заявлению налогового органа, поданному мировому судье по вашему месту жительства, возможно вынесение судебного приказа по данным требованиям, если они являются бесспорными (п. 3 ч. 3, ч. 3.1 ст. 1, ст. ст. 22, 17.1, 123.1, 123.2, п. 3 ч. 3 ст. 123.4 КАС РФ; ст. 4 Закона от 05.04.2016 N 103-ФЗ). При этом судебный приказ выносится без судебного разбирательства и вызова сторон (ч.

2 ст. 123.5 КАС РФ).

Однако если вы до вынесения судебного приказа или в течение 20 дней со дня направления вам копии вынесенного судебного приказа представите свои возражения относительно изложенных в нем требований, в принятии заявления о вынесении судебного приказа будет отказано, а уже вынесенный судебный приказ отменен. В таком случае последует уже судебное разбирательство после обращения налогового органа в суд с административным исковым заявлением (ч.

1, 2 ст. 123.7, ч. 3 ст. 123.5, ст. ст. 286, 289 КАС РФ; п. 49 Постановления Пленума Верховного Суда РФ от 27.09.2016 N 36).

Связанные ситуации

Каковы особенности подачи декларации 3-НДФЛ по почте? Узнать →

Каковы сроки подачи декларации по форме 3-НДФЛ и уплаты налога? Узнать →

Как и в какой срок налоговый орган может взыскать задолженность по налогам? Узнать →

Источник: zakonius.ru

Уточненная декларация по налогу на прибыль

Форма представления уточненной декларации (п. 5 ст. 81 НК РФ):

- представляется по форме первичной декларации

Камеральная проверка декларации осуществляется ИФНС в течение 3х месяцев со дня ее представления (п. 2 ст. 88 НК РФ).

Если представлена уточненная декларация, то текущая камеральная проверка заканчивается и начинается новая по вновь представленной декларации (п. 9.1 ст. 88 НК РФ).

Камеральная проверка

При проведении камеральной проверки на основе уточненной налоговой декларации, представленной по истечение 2х лет, в которой уменьшена сумма налога или увеличена сумма убытка, ИФНС вправе истребовать пояснения (абз. 3 п. 3 ст. 88 НК РФ), в т.ч.:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- первичные и иные документы, подтверждающие изменение сведений в соответствующих показателях налоговой декларации;

- аналитические регистры НУ, на основании которых сформированы указанные показатели до и после их изменений.

Автоматическое заполнение

Автоматическое заполнение уточненной декларации:

- дата исправления в налоговом учете должна быть в периоде, за который составляется уточненная декларация;

- если период ошибки был «закрыт», то для исправления придется его открыть и перепровести его и последующие «закрытые» периоды;

- налог на прибыль будет автоматически начислен верно.

Ручное заполнение

Ручное заполнение уточненной декларации:

- дата исправления в налоговом учете может быть не в периоде ошибки, а в периоде выявления;

- декларацию придется поправить вручную.

Ошибка привела к излишней уплате налога

Если ошибка привела к излишней уплате налога, то налоговая база корректируется в текущей декларации.

Для убытков прошлых лет в декларации (Приложение № 2 к Листу 02) предусмотрены группы:

- стр. 300 (301-302) – для убытков прошлых лет, выявленных в текущем году в результате новых обстоятельств (пп. 1 п. 2 ст. 265 НК РФ);

- стр. 400 (401-403) – для ошибок прошлых лет, выявленных в текущем году, которые привели к излишней уплате налога (ст. 54 НК РФ).

Как избежать штрафа 20%

Если уточненная декларация подается после истечения срока подачи декларации и срока уплаты налога, то налогоплательщик может избежать штрафа 20% от суммы неуплаченного налога если (п. 4 ст. 81 НК РФ, ст. 122 НК РФ):

- уплатит недоимку по налогу и соответствующие ей пени до представления уточненной декларации.

См. также:

- Учет и расчет пеней

- Завышены расходы по услугам поставщика прошлого года. Исправление несущественной ошибки после подписания отчетности

- Занижена сумма затрат прошлого года: занижен транспортный налог. Исправление несущественной ошибки после подписания отчетности

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Порядок исправления ошибок в налоговом учетеКак бухгалтеру поступить, если возникла ошибка или пропуск документов в.

- Перенос документа реализации в другой квартал текущего года.

- Завышена сумма затрат прошлого года: завышен транспортный налог. Исправление несущественной ошибки после подписания отчетности в 1СИсправление ошибок в программе – сложный и трудоемкий процесс. В.

- Расходы в налоговом учете: все самое интересноеПрограмма семинара Экономическая обоснованность и целесообразность расходов – две большие.

Оцените публикацию

(2 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru