Можно ли закрыть ИП до конца года?

Если вы закрыли ИП в середине года, то до конца года нужно в обычные сроки перечислить авансовый платеж по итогам отчётного периода. ЕНВД. Декларацию нужно сдать как обычно до 20 числа месяца после квартала, в котором была прекращена деятельность, а заплатить налог — до 25 числа.

Как закрыть ИП в 2021?

Для снятия с учета ИП в 2021 году потребуется представить в налоговый орган следующий пакет документов: заявление о государственной регистрации прекращения физлицом деятельности в качестве ИП. Заполните документ по форме № Р26001 из приказа ФНС от 31.08.2020 № ЕД-7-14/617.

Можно ли закрыть ИП а потом снова открыть?

Закрывать и повторно открывать ИП можно любое количество раз, если нет задолженности перед бюджетом и истёк срок ограничения, установленный судом (пункт 4 статьи 22.1 Федерального закона от 8 августа 2001 года № 129-ФЗ).

Как сейчас закрыть ИП?

- Увольте сотрудников .

- Сообщите в службу занятости .

- Сдайте отчётность и заплатите взносы .

- Снимите кассу с учёта .

- Подайте документы в налоговую .

- Заплатите страховые взносы за ИП .

- Заплатите налоги и сдайте декларацию .

- Закройте банковский счёт для бизнеса

Как закрыть ИП 2021 без работников?

- Оплатите госпошлину в 160 рублей. .

- Заполните заявление по форме Р26001. .

- Заплатите фиксированные страховые взносы за себя. .

- Заплатите налоги и сдайте отчеты за период до закрытия ИП. .

- Закройте расчётный счёт. .

- Снимите кассовый аппарат с учета (если есть ККТ).

Как закрыть ИП через Мфц в 2021 году?

- решить финансовые вопросы с ФНС, ПФР и контрагентами;

- закрыть банковские счета фирмы и снять с учета кассовый аппарат;

- сдать лицензию на ведение бизнеса;

- подготовить заявление на прекращение деятельности организации по форме Р26001;

- оплатить государственную пошлину в размере 160 рублей;

Как закрыть ИП через сайт Фнс?

- заявление о государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя в связи с принятием им решения о прекращении данной деятельности (форма № Р26001);

- квитанция об уплате госпошлины в размере 160 руб.

Как правильно закрыть ИП по почте?

Заполняем конверт. На конверте внимательно вписываем: КОМУ: Наименование регистрирующего налогового органа и полный почтовый адрес; ОТ КОГО: Вписываем свой адрес, куда налоговый орган отправит расписку, а потом при положительном решении — документы, подтверждающие закрытие ИП.

Можно ли открывать ИП несколько раз?

Ограничений на повторное открытие ИП нет: можно сколько угодно раз его закрывать, а потом открывать заново. Подать заявление на новую регистрацию ИП можно сразу после закрытия старого.

Как восстановить ИП после принудительного закрытия?

Восстановить ИП после закрытия нельзя, можно зарегистрироваться снова в этом статусе. Но, технически говоря, это будет новая регистрация с присвоением нового ОГРНИП, с новой регистрацией в фондах и т. д. Поэтому данный процесс некорректно называть «восстановление ИП».

Можно ли восстановить закрытый ИП?

Поэтому ответ на вопрос «можно ли снова открыть закрытое ИП?» однозначен — нельзя. Но закон не запрещает гражданину вновь зарегистрироваться в качестве индивидуального предпринимателя. Это будет новая регистрация, т. . Для повторной регистрации в качестве ИП необходим стандартный набор документов (ст.

Как сообщить в Пенсионный фонд о закрытии ИП?

Как уведомить ПФР о закрытии ИП? В ПФР закрытие ИП происходит по предоставленным данным из налоговой инспекции, после того, как физлицо обратится туда с заявлением о прекращении своей деятельности. На основании этого заявления ФНС внесет изменения в реестр ИП (ЕГРИП) и межведомственно проинформирует ПФР о закрытии ИП.

Как закрыть ИП через Мфц в 2020 году?

Как закрыть ИП через госуслуги 2021?

- Осуществить вход на сайт (если регистрация уже проведена).

- В каталоге услуг найти «Прекращение деятельности физического лица в качестве индивидуального предпринимателя».

- Определиться с видом услуги – «Электронная», ввести необходимую личную информацию.

Источник: fcessentuki.ru

Как подать заявление на ЕНВД при регистрации ИП

Многие предприниматели, начинающие свою деятельность, не знают, когда нужно подать заявление на ЕНВД. По закону дается несколько сроков, о которых мы расскажем в этой статье. Также вы сможете скачать бланк заявления и образец заполнения, что ускорит процесс подготовки документов

Иллюстрация: Everett Collection/Shutterstock

Изменения ЕНВД в 2020 году

С 2020 года ЕНВД нельзя будет применять организациям, занимающимся розничной торговлей лекарств, обуви и одежды из меха, которые теперь в обязательном порядке маркируются контрольными знаками. Причем даже если такая продажа произойдет в середине года, у организации отнимут право на применение ЕНВД и переведут на ОСНО. Отчитываться по ОСНО придется с начала периода, в котором совершена продажа. Это следует из новой редакции пункта 2.3 статьи 346.26 и абзаца 12 статьи 346.27 Налогового кодекса Российской Федерации.

2020 год — последний год , когда можно сэкономить на налогах, работая на ЕНВД. С 2021 года он будет отменен во всех регионах в соответствии с частью 8 статьи 5 Федерального закона от 29 июня 2012 года № 97-ФЗ. В Пермском крае решили не дожидаться наступления 2021 года. В большинстве муниципалитетов края специальный налоговый режим отменен уже с 1 января 2020 года. Данное решение приняли: Березниковский, Кизеловский, Кудымкарский, Горнозаводский, Губахинский, Ильинский, Краснокамский, Чусовский, Соликамский и Чернушинский городские округа; Еловский, Карагайский, Кишертский и Кунгурский муниципальный район; Березовский, Косинский, Кудымкарский и Юсьвинский муниципальный округ.

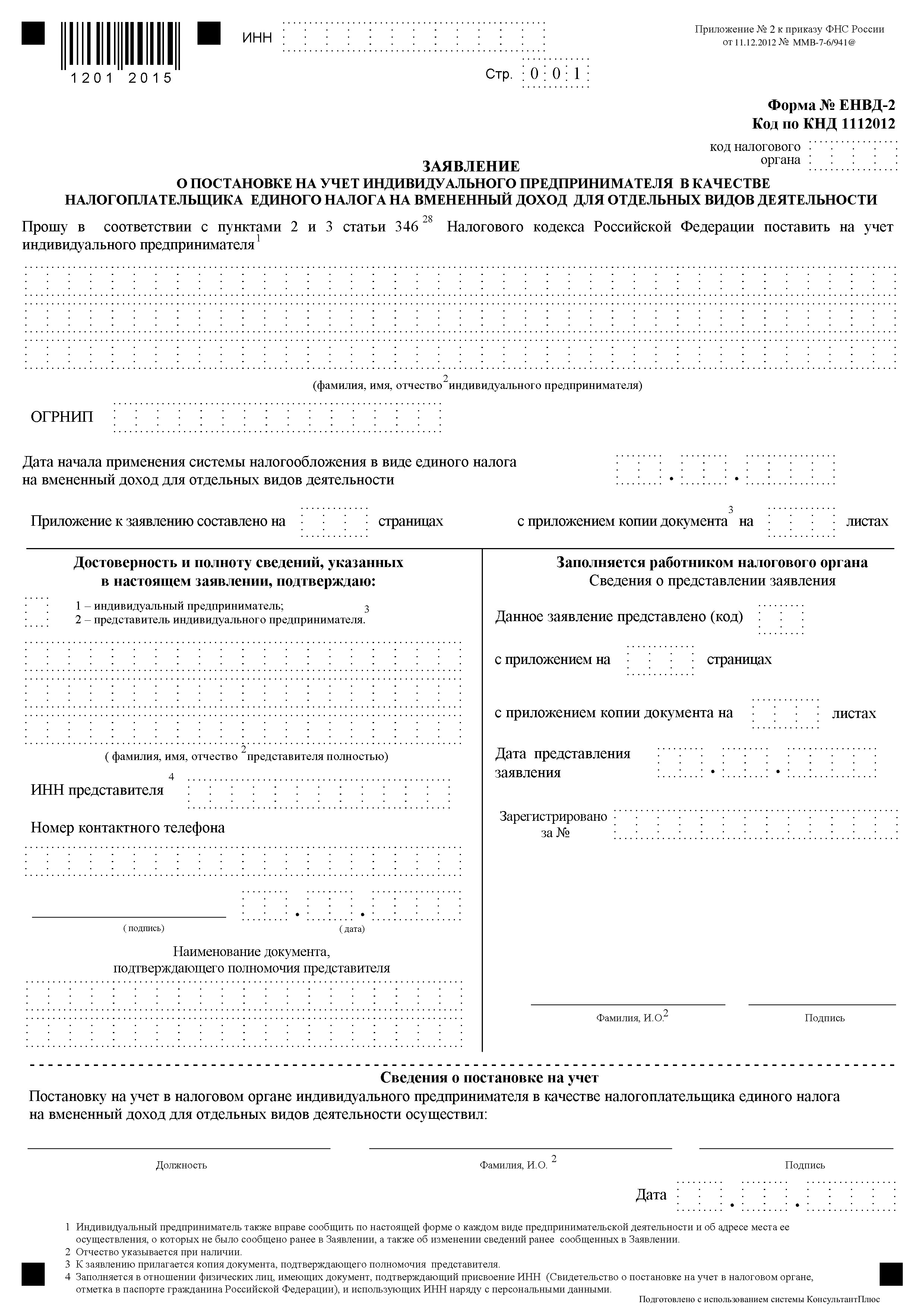

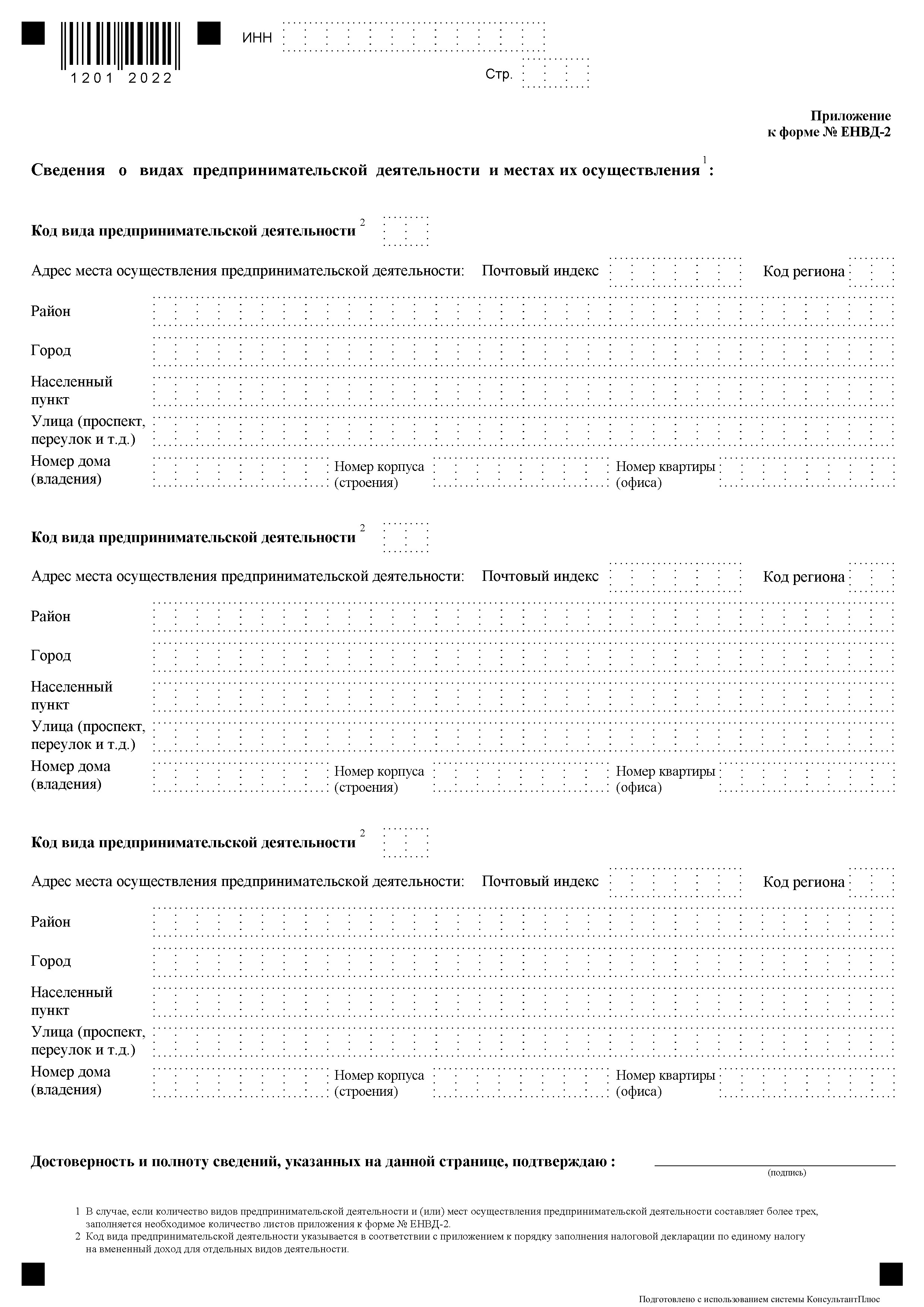

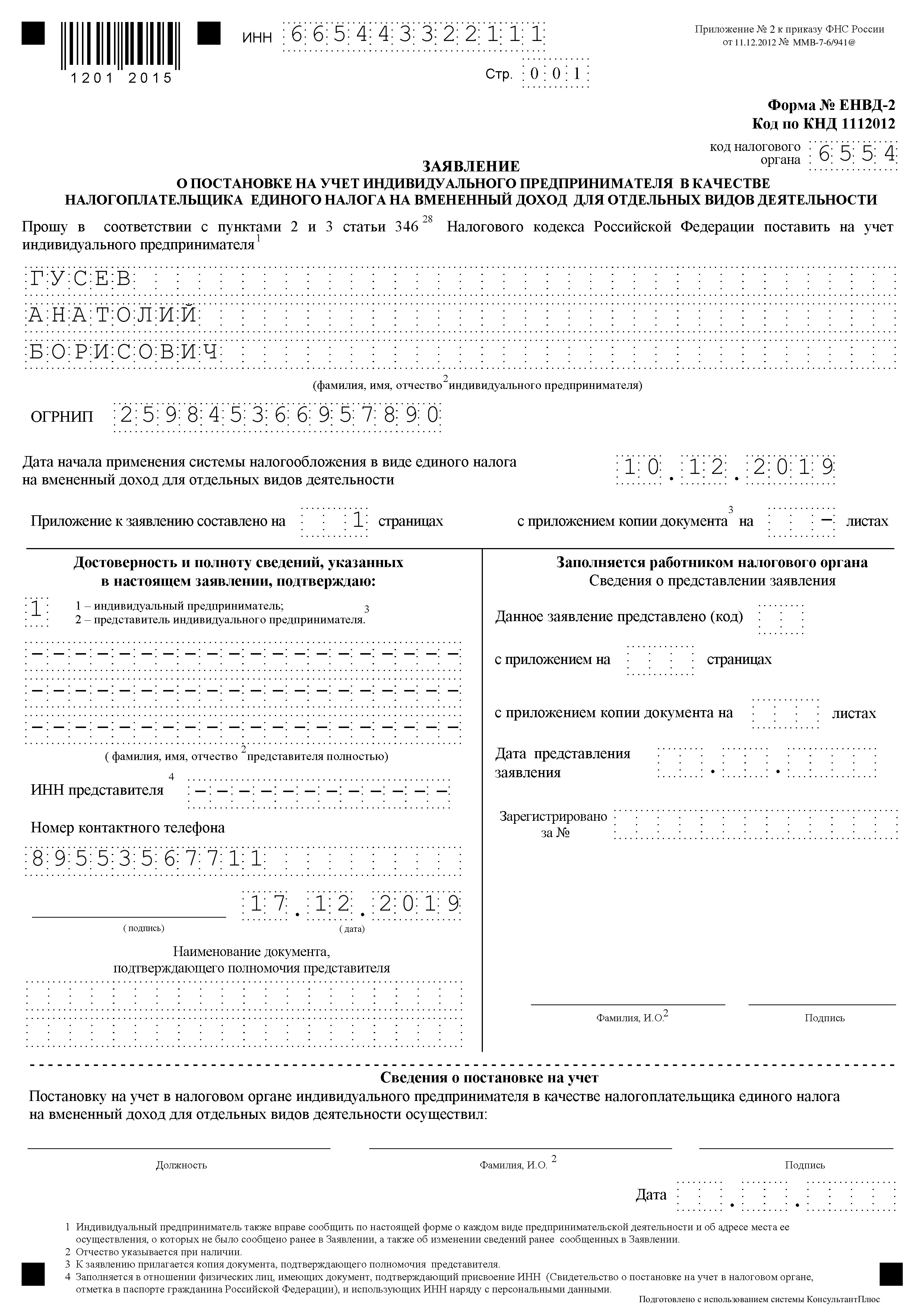

Образец заполнения бланка постановки на учет ИП на ЕНВД

Чтобы не допустить ошибки при подготовке заявления о переходе ИП на ЕНВД, ознакомьтесь с образцом заполнения.

Скачать образец заполнения заявления о переходе ИП на ЕНВД можете по ссылке.

Кто может перейти на ЕНВД

Перейти на ЕНВД могут ИП, работающие в следующих сферах:

- розничная торговля (торговая площадь не должна превышать 150 квадратных метров);

- общественное питание (площадь зала не должна превышать 150 квадратных метров);

- бытовые, ветеринарные услуги;

- услуги по ремонту, техническому обслуживанию и мойке автомототранспортных средств;

- распространение и (или) размещение рекламы;

- услуги по передаче во временное пользование торговых мест, земельных участков;

- услуги по временному размещению и проживанию;

- услуги по перевозке пассажиров и грузов автотранспортом (если у предпринимателя не больше 20 автотранспортных средств для оказания услуг);

- услуги стоянок.

Это правило установлено на законодательном уровне. Полный список доступен для ознакомления в пункте 2 статьи 346.26 Налогового кодекса Российской Федерации.

В каких случаях не получится перейти

ИП не могут перейти на ЕНВД , если не выполняются следующие условия:

- среднесписочная численность сотрудников более 100 человек;

- режим не введен на территории муниципального образования, где предприниматель ведет деятельность;

- в местном нормативном правовом акте не указан вид деятельности, осуществляемый ИП;

- оказываются услуги по сдаче в аренду автозаправочных и автогазозаправочных станций;

- предпринимательская деятельность осуществляется в рамках договора простого товарищества или доверительного договора.

Ограничения установлены на законодательном уровне. Подробно описаны в пункте 2.2. статьи 346.26 Налогового кодекса РФ.

Преимущества и недостатки ЕНВД

В рамках ЕНВД предприниматели уплачивают налог не с фактического дохода, а вмененного. При открытии ИП его выбирают из-за возможности снизить налоговую нагрузку на бизнес.

Вмененный доход — сумма дохода, установленная государством. Не зависит от размера фактически полученного дохода. Вмененный доход рассчитан для каждого вида деятельности, при котором применяется ЕНВД.

К преимуществам единого налога относят:

- освобождает от уплаты других налогов;

- различные коэффициенты, влияющие на сумму налога;

- неначисление налогов на суммы дохода, превышающие размеры вмененного дохода.

К недостаткам единого налога относят:

- налог уплачивается даже при отсутствии деятельности и фактически полученных доходов;

- если размер фактических доходов ниже вмененного дохода, сумма налога не снижается;

- ЕНВД действует не во всех регионах (например, в Москве его отменили несколько лет назад);

- отчетность по единому налогу сдается ежеквартально.

Хотите сэкономить время на составлении отчетности по ЕНВД? Воспользуйтесь интернет-бухгалтерией «Моё дело», которая автоматизирует процесс составления отчетности.

Какие налоги заменяет

ЕНВД для индивидуальных предпринимателей заменяет следующие налоги :

- НДФЛ. По отношению к доходам, полученным от деятельности, облагаемой единым налогом.

- Налог на имущество физических лиц. По отношению к имущество, применяемому в предпринимательской деятельности, облагаемой ЕНВД, за исключением имущества, по которому налог исчисляется по кадастровой стоимости.

- НДС. По доходам, полученным в рамках деятельности на ЕНВД, за исключением операции по ввозу товаров на территорию РФ и выполнение обязанностей налогового агента по НДС.

Хотите сэкономить время на составлении отчетности по ЕНВД? Воспользуйтесь интернет-бухгалтерией «Моё дело», которая автоматизирует процесс составления отчетности.

Пошаговая процедура перехода

Скачать заявление о переходе на ЕНВД по форме ЕНВД-2 можно по ссылке.

Скачать бланк заявления для регистрации ИП по форме Р21001 можно по ссылке. (Новая форма, вступившая в силу с 25 ноября 2020 года) .

Образец заполнения бланка:

Оформить ЕНВД до получения статуса индивидуального предпринимателя нельзя . Системы налогообложения применяются к уже существующим предпринимателям.

Первый шаг

Перед подачей заявления определите, можете ли перейти на единый налог . Не ко всем деятельностям применяется эта система налогообложения. Ограничения указаны в пункте 2.2 статьи 346.26 Налогового кодекса Российской Федерации. Мы их уже описали в этой статье, информацию найдете выше.

Второй шаг

Чтобы сразу платить ЕНВД, заявление о постановке на учет по форме ЕНВД-2 подается в ИФНС сразу, как закончена регистрация . В качестве даты начала применения ЕНВД следует указать дату регистрации в качестве ИП.

Срок подачи заявления на ЕНВД при регистрации ИП

Сроки подачи заявления о переходе на ЕНВД зависят от случая. Перейти на ЕНВД можно сразу после открытия ИП . По закону дается срок в течение 5 рабочих дней с даты начала осуществления деятельности на ЕНВД, чтобы подать заявление о постановке на учет в качестве плательщика ЕНВД.

Поэтому, если хотите после регистрации начать работать на ЕНВД, то подавать в ИФНС заявление о постановке на учет по форме ЕНВД-2 следует сразу после получения документов , подтверждающих регистрацию. В качестве даты начала применения ЕНВД следует указать дату регистрации в качестве ИП.

Итоги

Подведем итог всему вышесказанному. ЕНВД — специальный режим налогообложения, в рамках которого ИП уплачивает налог не с фактического дохода, а с вмененного, размер которого установлен Налоговым кодексом РФ.

Когда подавать заявление:

- через 5 рабочих дней после получения статуса индивидуального предпринимателя, чтобы с первого дня после регистрации быть плательщиком ЕНВД;

- подается заявление в любое время , ИФНС поставит на учет в качестве плательщика ЕНВД с даты, указанной ИП в заявлении.

Если вы еще не решили, переходить на ЕНВД или нет, предлагаем посмотреть видеоролик с подробным описанием «плюсов» и «минусов» налогового режима. После внимательного просмотра при открытии ИП сделаете правильный выбор, который сделает бизнес еще успешнее.

Источник: delovoymir.biz

5 ответов на вопросы о применении упрощенной и патентной системы налогообложения индивидуальными предпринимателями

Индивидуальные предприниматели, уже ведущие деятельность, могут перейти на УСН с начала нового календарного года. Для этого необходимо уведомить налоговый орган по месту жительства не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого он переходит на УСН (п. 1 ст. 346.13 НК). То есть, чтобы перейти на УСН с 2014 года, необходимо направить уведомление в налоговую инспекцию не позднее 31 декабря 2013 года.

Вновь зарегистрированный индивидуальный предприниматель вправе применять УСН с даты его постановки на учет в налоговом органе. Для этого необходимо уведомить налоговый орган о переходе на УСН не позднее 30 календарных дней с даты постановки на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе (п. 2 ст. 346.13 НК).

2. Должен ли ИП вставать на учет по месту нахождения имущества в случае применения УСН? Если должен, то порядок и сроки.

По общему правилу индивидуальный предприниматель (в независимости от применяемой им системы налогообложения) подлежит постановке на учет в налоговом органе по месту жительства (п. 3 ст. 83 НК). Применение УСН не предусматривает каких-либо особенностей, связанных с учетом налогоплательщиков.

Более того, при применении УСН уплата налога производится по месту жительства индивидуального предпринимателя (п. 6 ст.346.21 НК). Налоговая декларация также представляется в налоговый орган по месту жительства индивидуального предпринимателя (п. 2 ст. 346.23 НК).

Таким образом, ни положения ст. 83 НК, ни гл. 262 «УСН» не обязывают индивидуального предпринимателя становиться на налоговый учет по месту нахождения принадлежащего ему имущества (осуществления предпринимательской деятельности), если оно отличается от его места жительства. Такая позиция подтверждается и мнением Минфина (Письма от 24 января2011 г. № 03-11-11/13, от 16 октября2012 г. № 03-11-11/309, от 14 марта 2013 года № 03-04-05/8-216).

Примечание: Безотносительно к факту регистрации в качестве индивидуального предпринимателя, физическое лицо подлежит постановке на налоговый учет по месту нахождения принадлежащего ему недвижимого имущества (п. 1 ст. 83 НК).

Такая регистрация происходит на основании сведений, сообщенных в налоговый орган органами, осуществляющими кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество и сделок с ними, в течение 10 дней со дня соответствующей регистрации (п. 4 ст. 85 НК). В этот же срок налоговый орган направляет физическому лицу уведомление о постановке на учет.

3. Должен ли он вставать на учет по месту нахождения имущества (в Москве) в случае применения УСН на основе патента? Если должен, то порядок и сроки (в какой налоговый орган? В какой срок – с момента регистрации, с момента начала сдачи имущества в аренду? Можно ли находясь на УСН, но не ведя деятельность, в середине года начать использовать УСН патент с даты начала сдачи имущества в аренду?)

С 1 января 2013 года УСН на основе патента была заменена патентной системой налогообложения (ПСН), регулируемой отдельной главой 26.5 НК.

В случае применения ПСН индивидуальным предпринимателем, ему придется встать на учет в налоговом органе в том субъекте, в котором он планирует осуществлять свою деятельность (в Москве). Однако это напрямую не связано с фактом нахождения в этом субъекте принадлежащего ему недвижимого имущество. Такая необходимость обусловлена тем, что патент действует на территории того субъекта Российской Федерации, в котором он выдан (п. 1 ст. 346.45 НК).

В случае, если индивидуальный предприниматель планирует осуществлять предпринимательскую деятельность на основе патента в субъекте Российской Федерации, в котором он не состоит на учете в налоговом органе по месту жительства, заявление на получение патента подается в любой территориальный налоговый орган этого субъекта Российской Федерации по выбору индивидуального предпринимателя (п. 2 ст.

346.45 НК). При этом предусмотрен отдельный учет индивидуальных предпринимателей в качестве налогоплательщиков, применяющих ПСН. Их постановка на учет осуществляется тем налоговым органом, в который индивидуальный предприниматель обратился с заявлением на получение патента и на основе этого заявления в течение 5 дней со дня его получения (п.1 ст. 346.46 НК).

Обобщая по конкретному данному вопросу, индивидуальному предпринимателю, планирующему свою деятельность в Москве на основе патента, необходимо выбрать любую территориальную налоговую инспекцию в Москве и направить туда заявление за 10 дней до начала сдачи имущества в аренду. На основе этого заявления инспекция поставит его к себе на учет в качестве налогоплательщика, применяющего ПСН.

Применяя УСН, можно осуществлять деятельность по сдаче имущества в аренду и на основе патента, совмещая таким образом УСН и ПСН. П. 1 ст. 346.43 предусмотрено, что ПСН применяется индивидуальными предпринимателями наряду с иными режимами налогообложения. ПНО можно начать применять в середине года.

При этом патент выдается на период от одного до двенадцати месяцев включительно в пределах календарного года по выбору индивидуального предпринимателя (п. 5 ст. 346.45 НК).

4. В случае наличия нескольких объектов недвижимости в Москве, каким образом производится выдача патента, в каком налоговом органе необходимо встать на учет? В каждом по месту нахождения имущества или достаточно одного патента на Москву?

При сдаче в аренду нескольких объектов недвижимого имущества в Москве достаточно одного патента, выданного налоговым органом г. Москвы, в который индивидуальный обратится с заявлением на получение патента и в котором он, соответственно, будет поставлен на учет как налогоплательщик, применяющий ПСН (см. вопрос 3). Патент выдается на осуществление одного из видов предпринимательской деятельности, в отношении которого введена ПСН (п.

1 ст. 346.45 НК). В соответствии с пп. 19 п. 2 ст. 346.43 НК ПСН может применяться индивидуальными предпринимателями в отношении деятельности в сфере оказания услуг по сдаче в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих им на праве собственности.

В патенте необходимо указать все объекты, которые будут сдаваться в аренду, поскольку потенциально возможный к получению индивидуальным предпринимателем годовой доход будет определяться субъектом в зависимости от количества обособленных объектов (п. 8 ст. 346.43 НК).

Аналогичные выводы изложены в Письме Минфина от 8 февраля 2013 г. № 03-11-06/2/3012.

Источник: blogfiscal.ru