Люди переживают, что налоговый орган им откажет, сославшись на непогашенные долги. Но на самом деле волнения напрасны: даже если вы должны миллионы рублей, отказать в закрытии ИП вам не имеют права.

Как происходит ликвидация статуса ИП?

В мире юристов и правовых экспертов процесс ликвидации называется аннулированием регистрации ИП. Он строго регламентирован, но одновременно понятен даже ребенку. Предпринимателю нужно всего лишь обратиться в ФНС с документами (выбирать нужно отделение, в котором ранее открывался статус ИП).

А документы нужны следующие:

- Заявление. Налоговая служба на своем сайте предоставляет шаблон заявления по форме Р26001, которым можно воспользоваться для оформления своей заявки.

- Квитанция, подтверждающая, что вы оплатили госпошлину. Реквизиты вы тоже найдете на сайте налогового органа.

- Справка из Социального фонда РФ. Впрочем, это, скорее, одно из формальных требований: ФНС и СФР прекрасно общаются между собой без посредников, их электронный документооборот позволяет передавать друг другу нужные документы.

ПФР и ФСС с 2023 года объединились в одну структуру — теперь это Социальный фонд Российской Федерации или СФР.

При предоставлении пакета документов сотрудник налоговой службы выдает расписку об их получении. Далее в течение 5 дней аннулируется статус предпринимателя; приходит лист записи ЕГРИП и специальное уведомление. Отдельно отметим, что можно подать на исключение из реестра ИП через МФЦ, но в таком случае ждать придется чуть дольше: около 2 недель.

Собственно, на этом активные действия подходят к нулю — больше никому сообщать о своих планах не нужно. Налоговая служба сама передаст информацию в СФР, а также исключит бизнесмена из ЕГРИП.

ФНС не отказывает предпринимателям, имеющим различные задолженности. Долги, оставшиеся от ведения частного бизнеса, переходят на его владельца — на физическое лицо. И отвечает он по всем обязательствам своей собственностью.

Бесплатная консультация о последствиях

банкротства в статусе ИП

Если закрыть ИП, нужно ли платить налоги?

Чуть выше был озвучен один из постулатов: предприниматели платят по своим обязательствам собственными доходами и имуществом. То есть, с этой точки зрения бизнесмены рассматриваются, как физические лица. Для контраста сравним с уровнем ответственности ООО: организации платят по обязательствам только в пределах уставного капитала. Правда, до той поры, пока дело не дойдет до субсидиарной ответственности.

Соответственно, когда индивидуальный предприниматель решает, что больше работать он не намерен, и быстренько закрывает статус ИП, его долги никуда не деваются: они не рассыпаются в прах, и никакая ФНС не пойдет по пути «понять и простить». Разумеется, новые налоги не начисляются, но по старым бывший владелец бизнеса обязан рассчитаться до последней копейки.

Как НЕ платить налоги на ИП ?

Материал по теме

Отсрочка по налогам для малого бизнеса в 2023 году. Как ее можно получить? В реалиях экономического кризиса, вызванного новым витком санкционного давления на Россию, поддержка сферы бизнеса государством как никогда кстати. Что такое отсрочка и рассрочка уплаты налогов. Как их получить.

Если предприниматель начнет игнорировать законные требования по исполнению обязательств, ФНС будет вынуждена применить меры.

При этом налоговый орган не выдумывает их с потолка — они четко установлены законодательством: это штрафы, пени за просрочку, обращение в суд за принудительным взысканием.

Кстати, в отдельных случаях ФНС может даже инициировать процедуру банкротства в отношении бывшего или действующего предпринимателя.

Налоговый орган пойдет на такой шаг, если решит, что ему это выгодно.

Например, у человека есть 3 квартиры, 5 автомобилей, и их продажа полностью покроет долг и расходы на процедуру признания несостоятельности.

Нужно ли оплачивать страховые взносы при закрытии ИП?

Наряду с налогами, внесение страховых взносов — также неотъемлемая часть обязанностей частного предпринимателя. Это платежи, которые вносятся за медицинское и пенсионное страхование. Когда ликвидируется ИП, возникает обязанность внести оплату в течение 15 дней после закрытия статуса.

В 2023 году минимальный размер страховых взносов составляет 45 842 рублей, если ИП заработал за год до 300 тысяч рублей. Если больше — добавляется 1% от доходов. Даже если отчетность по прибыли нулевая, все равно обязанность уплачивать такие взносы никуда не девается.

Также индивидуальный предприниматель обязан следить за страховыми платежами в отношении своих работников: при закрытии необходимо уплатить взносы и за себя, и за сотрудников. Это обязательно. В противном случае тоже начнут начисляться штрафные санкции и пени.

По закрытии ИП необходимо обратиться в налоговый орган и запросить реквизиты на уплату. Далее вы через любой банк вносите деньги и сохраняете платежные документы. В том числе, оплатить можно онлайн. Главное — не пропустить 15-дневный срок.

ИП нужно платить налоги и страховые взносы даже после ликвидации статуса

Страховые взносы уплачивать нужно обязательно (за некоторыми ситуационными исключениями), а вот налоги при нулевой деятельности — не всегда. На режиме УСН их можно не платить, если не было доходов. Если вы откажетесь производить оплату, соответствующие органы будут «наказывать» штрафами, пенями и могут даже обратиться в суд за принудительным взысканием.

Какие налоги уплачиваются при закрытии статуса предпринимателя?

Здесь все будет зависеть от ставки, на которой «сидел» предприниматель. В целом их несколько:

- УСН — Упрощенная ставка налогообложения. Выбирается большинством предпринимателей, поскольку по ней достаточно при небольших оборотах за год заплатить 6% с дохода.

- АУСН — автоматизированная «упрощенка» с ежемесячной уплатой налога.

- ОРН — общий режим налогообложения. Это традиционная система налогообложения, которая для большинства ИП считается слишком дорогой.

- ПСН — патентная система. ИП на этом налоговом режиме не предоставляют отчетность, но имеют некоторые ограничения (по допустимому количеству работников, доходу и т.д.). Налоговая ставка — 6%.

Также есть особенности налогообложения для обладателей патентов — здесь ИП нужно обратиться в ФНС и пересчитать цену патента, исходя из периода деятельности. Необходимо подавать заявление, пока разрешительный документ еще работает, а не после того, как закончился срок его действия.

Итак, представим, что наш воображаемый предприниматель пользовался ставкой УСН и зарабатывал на розничной торговле до 300 тысяч рублей в год, при этом он не пользовался трудом наемных работников. При закрытии ИП ему потребуется:

- Уплатить 45 842 рублей страховых взносов.

- Высчитать из годовой прибыли 6% (расчет ведется по налоговой декларации) и внести деньги на реквизиты налогового органа.

Если же наш предприниматель заработал, допустим 800 тысяч рублей, у него было 2 наемных работника, то расчеты будут следующими:

- 45 842 рублей — это страховые взносы за себя;

- (800 000 — 300 000) * 1% = 5 000 рублей — эту сумму нужно внести в СФР дополнительно;

- 800 000 * 6% = 48 000 рублей — эти деньги ИП уплачивает в налоговую службу.

Также рассчитываются взносы за сотрудников. Они перечисляются ежемесячно. Представим, что у них зарплата была по 25 тысяч рублей. До 2023 года разбивка была следующей:

- в ПФР — 22% от зарплаты: 5 500 рублей;

- в ФОМС — 5,1%: 1275 рублей;

- в ФСС — 2,9%: 725 рублей.

Сейчас такой «дележки» нет — с 1 января 2023 года бизнесмен за каждого работника вносит в ФНС единый налоговый платеж в размере 30%, перечисляемый на опять-таки единый налоговый счет. И делать это нужно ежемесячно — до 28 числа следующего календарного месяца за отчетным.

Соответственно, при зарплате в 25 тысяч рублей вы за каждого работника платите по 7,5 тысяч. Умножаем на 2, и получается обязательство вносить по 15 тысяч рублей страховых взносов за персонал.

Наконец, существуют обязательные взносы в СФР на травматизм (в соответствии с законом № 125-ФЗ). Тарифная сетка — от 0,2 до 8,5%. Чем выше на должности риск травмы, тем большую сумму надо вносить в Соцфонд. Требования ежегодно обновляются и фиксируются в федеральном законодательстве. Посмотреть актуальные сведения на 2023 год можно в статье 1 № 179-ФЗ, а определить класс риска — на сайте СФР.

Когда лучше закрывать статус предпринимателя?

Разумеется, каждый владелец бизнеса волен делать это, когда вздумается. Но рекомендуется ликвидировать ИП ближе к концу налогового квартала. Если же закрыть ИП в начале года, то вы не потеряете по деньгам за налоги, но можете немного прогадать со взносами — фиксированные платежи уплачиваются до 31 декабря. Так или иначе, платить страховые взносы придется в любом случае. Другими словами, проработали вы в новом году всего один месяц, а платить придется как за целый год.

Спишите налоги, оставшиеся

после закрытия ИП, через

банкротство

Когда платить налоги при ликвидации ИП?

Сроки уплаты налогов будут напрямую зависеть от налогового режима, которым пользуется предприниматель:

- ЕНВД. Внести деньги вам нужно будет до 25 числа следующего месяца, который наступит после отчетного квартала. Допустим, закрылись вы в июне, отчетный квартал закончился в июле. Значит, внести деньги вам придется до 25 августа. При этом декларация должна быть подана до 20 августа того же года.

- УСН. В данном случае уплатить налоги нужно до 25 числа следующего месяца после того, как ИП было ликвидировано. К примеру, закрылись вы 20 мая, значит, внести деньги вы должны до 25 июня. К этому времени следует и подать декларацию. Срок уплаты налога УСН при закрытии ИП в целом короткий, но в остальном это самый выгодный режим.

- ИП на патенте. В данном случае декларации в принципе не подаются. Вам всего лишь нужно оплатить патент до того момента, как закончится срок его действия.

- ОСН. ИП на основном режиме необходимо подать в налоговый орган 3-НДФЛ. Документ нужно направить в течение 5 дней после закрытия. Далее в течение 15 дней требуется внести оплату. Декларации по НДС подаются до 25 числа месяца, следующего за отчетным кварталом. Например, закрылись вы в сентябре, квартал закончился 25 ноября, значит, декларация подается до 25 декабря. При этом налог можно платить помесячно в течение квартала, разбив его на 3 части.

Помните, нельзя выбрасывать все квитанции и различные документы, связанные с предпринимательством (как бы вам не хотелось поскорее избавиться от этого «хлама»). Все документы должны храниться у вас еще 4 года, а квитанции и вовсе 6 лет.

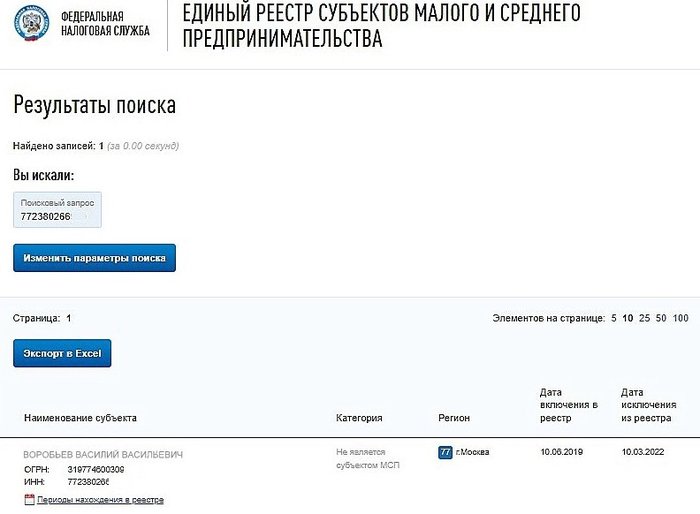

Также не забудьте потом проверить, исключили ли вас из реестра предпринимателей. Вам потребуется перейти на официальный сайт ФНС и зайти в соответствующий раздел. В поиске можно ввести свои ФИО, ИНН или другую информацию — система выдаст ответ через несколько секунд.

Материал по теме

Как узнать долги ИП по налогам в ФНС, на Госуслугах и в других базах: инструкция 2023 года Вы ИП и вам необходимо узнать, есть ли у вас налоговые недоимки? Рассказываем, как это сделать через обращение на портал Госулуги и через сайты Федеральной налоговой службы и Федеральной службы судебных приставов.

Из этого всего можно сделать простой и веский вывод: налоги никуда не растворяются, когда вы закрываете статус предпринимателя.

Они и далее продолжают «висеть» на вас — поэтому необходимо их уплатить.

Если сомневаетесь, лучше обратиться напрямую в ФНС и на месте выяснить, что конкретно вы должны внести и до какого числа.

Сотрудники предоставят вам все необходимые цифры и реквизиты.

Единственное, за что вы платите непосредственно при закрытии ИП — это госпошлину за прекращение деятельности.

Она составляет ровно 160 рублей. Но и по всем прочим обязательствам важно рассчитаться и удостовериться, что вы ничего не должны. В противном случае будут начисляться пени, и длительное время вы даже можете об этом не знать.

Наличие даты в графе «Дата исключения из реестра» свидетельствует о том, что ИП ликвидировано

Когда ИП не платит налоги?

Здесь ответ неоднозначный. Что касается конкретно налогов — они платятся при получении прибыли. На ЕНВД они уплачиваются даже при отсутствии заработка. Но их не придется платить, если, допустим, предприниматель находится на УСН, и у него не было никаких доходов.

И все же, каждый год ИП обязан вносить страховые взносы. Избавиться от них можно, если у вас наблюдаются следующие обстоятельства:

- вы заботитесь о ребенке до 1,5 лет;

- вас призвали на воинскую службу;

- вы ухаживаете за человеком, у которого есть инвалидность 1 группы или за ребенком с инвалидностью;

- у вас на попечении находится человек в возрасте старше 80 лет;

- вы живете с супругом, который является военнослужащим по контракту, и в связи с его обязанностями вы находитесь в месте, где заниматься предпринимательской деятельностью стало нереально;

- вы живете в другой стране с супругом, который является дипломатом при исполнении.

Но все эти отсрочки, разумеется, временные. Они работают только в случае, если вы в этот период не получали никаких доходов от предпринимательства и в целом такой деятельностью не занимались.

Но даже если ваша ситуация не входит в перечень вышеизложенных обстоятельств, вы всегда можете самостоятельно запросить рассрочку или каникулы на налоговые платежи в ФНС. Не факт, что вы получите такую «отмашку», но попробовать однозначно стоит.

Много долгов от предпринимательства?

Юрист поможет их списать!

Что делать, если ИП нечем платить налоги и страховые взносы?

Представим себе банальную ситуацию: наблюдая последние полгода за падением своей прибыли, вы все-таки решили закрыть ИП и заняться чем-то другим. Жить не на что, к тому же, еще давят кредиторы, которым тоже нечем возвращать долги.

Вам необходимо уплатить страховые взносы и некоторые налоги. Но денег попросту нет. Вы даже с трудом себе представляете, как дальше жить, не говоря уж об уплате налогов. Что делать?

В данной ситуации можно:

- Получить через ФНС отсрочку или рассрочку, но предоставляется такой «подарок» только на усмотрение налогового органа. Налоговики запросто могут отказать и имеют на это право. Имеет смысл обращаться за отсрочкой, если у вас есть ресурсы, чтобы потом рассчитаться с кредиторами.

- Обратиться в арбитражный суд за реструктуризацией долгов. Реструктуризировать можно и налоги, и страховые взносы, и кредиты. Вам не одобрят реструктуризацию, если нет стабильного дохода, за счет которого вы бы могли в течение максимум 3 лет рассчитаться по всем обязательствам.

- Признать себя банкротом через суд. Это единственная возможность полностью освободиться от обязательств. В таком случае вы не будете платить ни кредиты, ни налоги, ни страховые платежи. Некоторое время вас будет контролировать финуправляющий, в частности, вам придется отдавать ему в распоряжение свои доходы (с выделением вам доли), но в этом нет ничего страшного. Обанкротиться можно и в статусе ИП, и как физическое лицо без предпринимательства.

Если у вас сложились непростые обстоятельства, и платить попросту нечем — рекомендуем обратиться к нашим юристам за бесплатной консультацией. Мы поможем вам обанкротиться с минимальными рисками и потерями.

Источник: fcbg.ru

Какая система налогообложения выгоднее для ИП в 2023 году

Чтобы не переплачивать, предприниматели выбирают систему налогообложения для ИП еще при регистрации. Те, кто этого не делают, остаются на ОСНО. А это высокие ставки и сложная отчетность — подойдет не всем. Грамотные ИП сразу переходят на спецрежимы — они помогают экономить на налогах и зарабатывать больше. Разбираемся, какую систему налогообложения выбрать для ИП, чтобы платить меньше.

При выборе режима нужно правильно заполнить уведомление в ИФНС — иначе не примут. Его и другие документы для регистрации бизнеса Dokia подготовит за 5 минут. Без ошибок и бесплатно. Пользуйтесь.

Документы для регистрации ИП за 5 минут

Подготовьте пакетов документов для открытия ИП с помощью удобного конструктора. Это бесплатно.

Как понять, какая система налогообложения для ИП выгоднее

Будущий налоговый режим напрямую зависит от нашего бизнеса. Когда выбираем систему налогообложения для ИП, мы смотрим на 4 вещи.

Чем мы будем заниматься. Спецрежимы всегда имеют какие-то ограничения. На некоторых эти ограничения касаются и видов деятельности:

- Выбрать ЕСХН смогут только производители С/Х–продукции.

- По патентной системе работают ИП, бизнес которых входит в круг определенных видов деятельности — в НК указано 80 бизнесов, плюс региональные.

- УСН предназначен почти для всех, тут минимум исключений. Но у него есть другие ограничения.

Сколько планируем зарабатывать. Второй момент при выборе системы налогообложения для ИП — будущий доход. Чем больше мы будем зарабатывать, тем меньше у нас вариантов.

- Если мы заработаем за год больше 2,4 млн рублей — не сможем применять НПД.

- Если больше 60 млн рублей — не сможем работать на патенте.

- Если больше 150 млн рублей — нельзя работать даже на упрощенке, останется только ОСНО.

Будем ли нанимать работников. Если да, то сколько. Сотрудники — еще одно ограничение. Чем их больше, тем меньше у нас выбор. Например, лучшая система налогообложения для ИП по ставкам налога — НПД.

Но на ней нельзя нанимать сотрудников.

- Если у ИП работает больше 15 человек, он не сможет работать на патенте.

- Если больше 100 — будет недоступна и упрощенка.

- Если больше 150 — нельзя применять даже ЕСХН.

Кто наши будущие партнеры. Для крупных предприятий важно возмещение по НДС. Чтобы его получать, они обычно выбирают контрагентов на ОСНО — те смогут выставлять им счета–фактуры, в которых выделен НДС.

Есть и другие моменты: сложность отчетности, размер ставок, возможность совмещения с другими режимами. Не получится однозначно сказать, какая система налогообложения лучше для ИП. Но мы поможем выбрать самую удобную, с учетом вашего бизнеса.

Какие системы налогообложения подойдут для ИП в 2022 году

Всего их 5: ОСНО и 4 спецрежима — УСН, ПСН, НПД и ЕСХН. Разберем их в порядке убывания, сначала — самые популярные. А еще приведем примеры и так поймем, какая система налогообложения для ИП выгоднее всего.

Как работать на УСН

Считается, что «упрощенка» — выгодная для ИП система налогообложения. Обычно на нее переходят сразу при регистрации или в течение 30 дней после. Иначе ИП сможет выбрать УСН только в следующем календарном году (п.п. 1, 2 ст. 346.13 НК).

Виды бизнеса. Все, кроме некоторых ограничений. Например, нельзя перейти на упрощенку, если производишь подакцизные товары — табачную продукцию, дизельное топливо и другие (п. 3 ст. 346.12 НК). Ориентирован на представителей малого и среднего бизнеса

Ограничения. Работать на упрощенной системе налогообложения в 2022 году ИП сможет, если:

- На него работает меньше 100 человек.

- Его годовой доход и стоимость основных средств меньше 150 млн рублей.

- Он не применяет параллельно ЕСХН.

Какие налоги нужно платить. На УСН только один налог — на доходы. Можно выбрать один из двух способов, как его считать (ст. 346.20 НК):

1. «Доходы» — ставка 6%. Допустим, мы продали 50 мешков зерна, заработали 200 тыс. рублей. Выручка — наш доход, с него нужно уплатить 6%. Если мы платим страховые взносы на себя и сотрудников, налоговую базу можно уменьшить на эти расходы.

2. «Доходы минус расходы» — ставка 15%. Ее нужно платить с разницы между доходами и расходами. Допустим, мы продали 50 мешков зерна. Выручка — наш доход. Стоимость зерна в закупке, зарплата сотрудников, аренда склада, логистика — это все наши расходы. Мы вычитаем их из нашего дохода.

15% от результата — наш налог по УСН.

Второй режим выгодно применять ИП с регулярными расходами, объем которых больше 60% от общей выручки. Например, если мы постоянно продукты для производства домашней выпечки или кофе для кофейни.

А еще для режима «доходы минус расходы» есть минимальный налог — 1% от дохода. Сначала ИП считает налог по стандартному алгоритму. Затем считает 1% от дохода. Какая сумма больше — ту он и платит в бюджет (п. 6 ст.

346.18 НК).

Обратите внимание

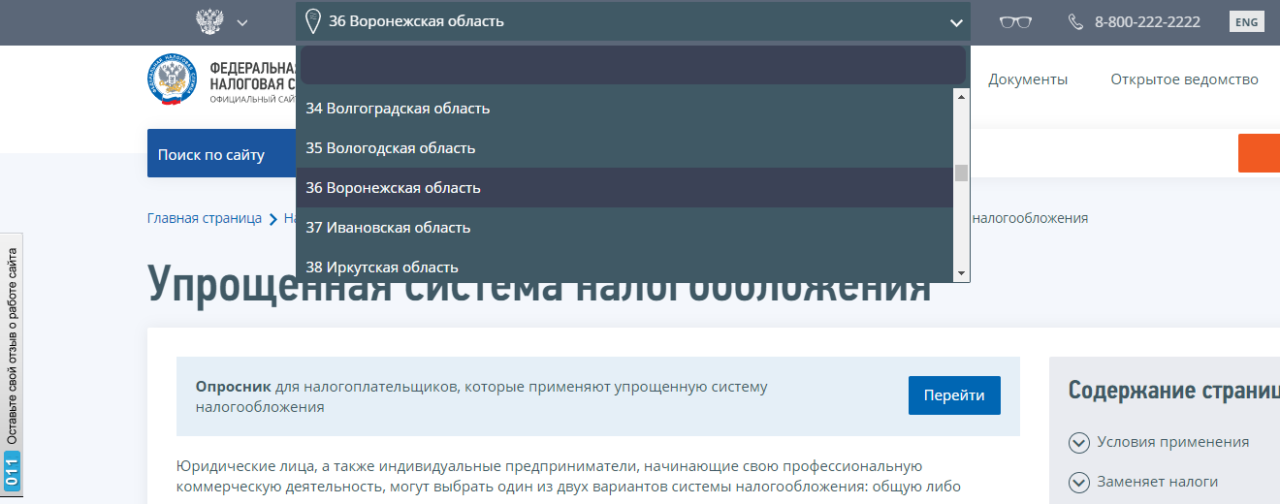

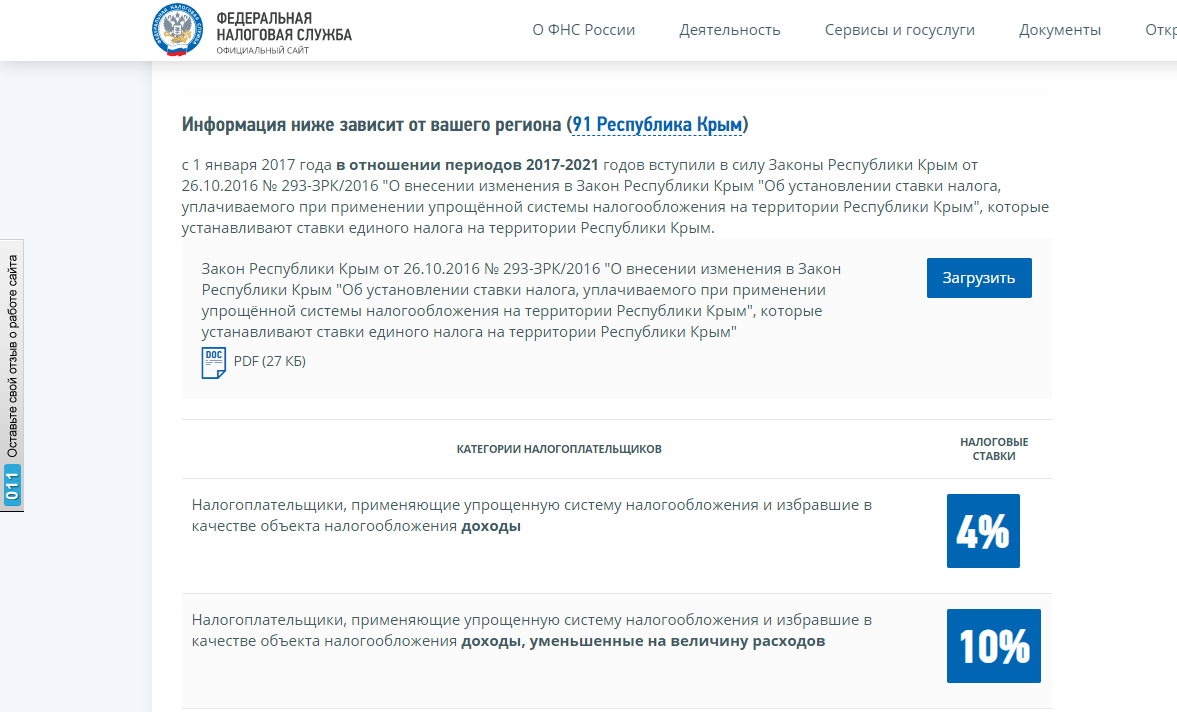

В регионах ставки для отдельных категорий ИП могут уменьшать. Узнать особенности своего региона можно на сайте ФНС: нужно выбрать в верхней части сайта свой регион. Ставки для выбранного субъекта будут в конце страницы.

Например, в Воронежской области ИП, которые предоставляют образовательные услуги и применяют УСН «Доходы», платят налог от 0 до 5%. А в Крыму ставки снизили вообще для всех ИП. Вместо 6 % и 15% применяются ставки в 4% и 10% соответственно.

Как платить налог. Авансовыми ежеквартальными платежами (ст. 346.21 НК). Его рассчитывают исходя из фактически полученных доходов по итогам истекшего квартала, а по итогам года пересчитывают

Отчетность. Декларация. Ее нужно подавать ежегодно до 30 апреля.

Когда УСН — лучшая система налогообложения для ИП?

Когда ИП имеет большой штат работников — больше 15 человек, получает относительно крупный доход и из-за ограничений не имеет возможности применять другие спецрежимы.

Как работать на ПСН

ПСН — это льготный режим с региональными особенностями. Когда выбираем патентную систему налогообложения для ИП, мы покупаем право работать в определенной области и на определенный срок. В подтверждение нам выдают специальный документ — патент. Мы можем купить несколько патентов и заниматься сразу несколькими видами бизнеса. Но только там, где купили патент.

Виды бизнеса. В основном патент покупают, чтобы предоставлять населению какие-то услуги:

- Ремонтировать одежду или обувь.

- Изготавливать мебель на заказ.

- Продавать еду в магазинах.

- Перевозить грузы или людей в такси.

- Фотографировать свадьбы.

- Лечить животных.

- Проводить экскурсии.

- Ремонтировать автомобили или помещения.

- Устанавливать пластиковые окна, стеклить балконы.

- Продавать еду в кафе или ресторанах.

- Сдавать в аренду жилье.

- Досматривать детей, стариков и т.д.

Всего 80 видов деятельности (п. 2 ст. 346.43 НК). Регионы могут расширять этот перечень.

Ограничения. Для ИП выбор патентной системы налогообложения допустим, если:

- На него работает меньше 15 человек.

- Площадь торгового зала или зала для обслуживания меньше 150 м 2 .

- ИП не продает подакцизные товары.

- Суммарный годовой доход — до 60 млн рублей.

Какие налоги нужно платить. Фиксированная налоговая ставка — 6% (п. 1 ст. 346.50 НК). Но есть особенности — регионы могут уменьшать ставку вплоть до 0%. А сам налог считается не от реального, а от потенциально возможного дохода.

Сколько реально заработал ИП неважно.

Принцип простой: власти в регионе смотрят на сферу деятельности, прикидывают, сколько в ней можно заработать, применяют к ней установленную ставку и считают стоимость патента. Поэтому сумма налога в разных регионах для одних и тех же видов деятельности будет отличаться.

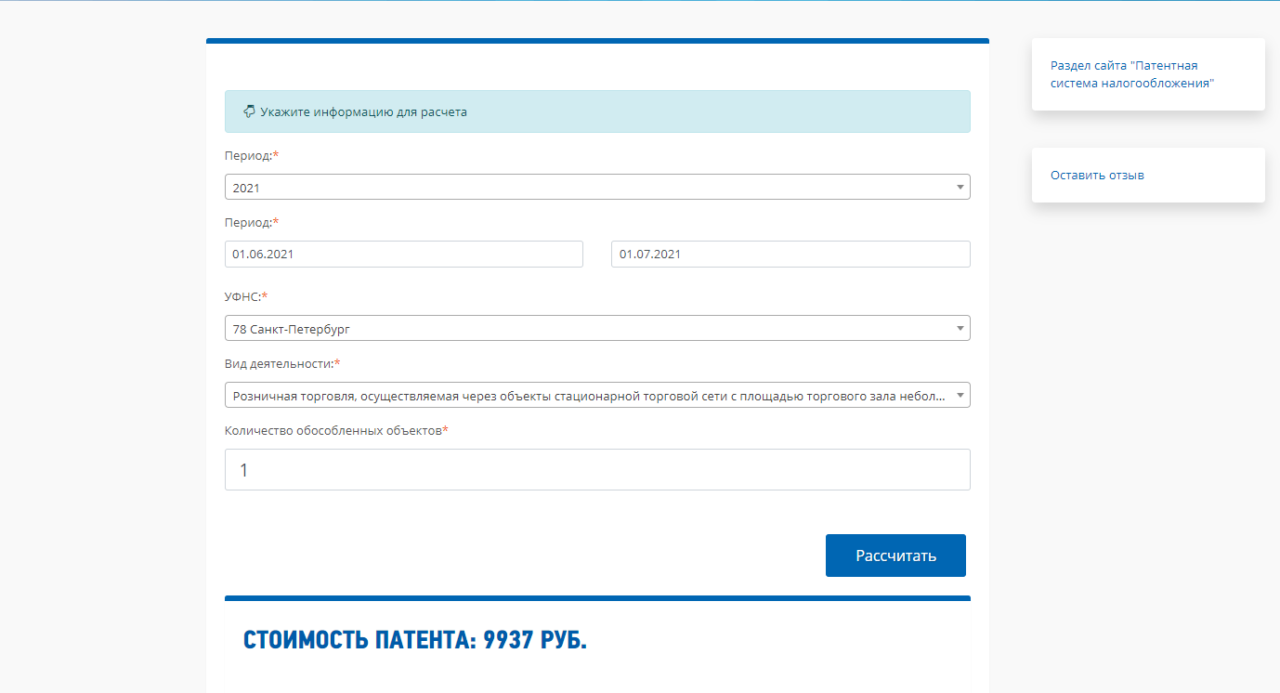

Допустим, мы открыли ИП, чтобы заниматься розничной торговлей в магазине, площадью до 50 м 2 . Мы решили купить патент:

- во Владикавказе — 4484 рублей/месяц;

- в Воронеже — 2803 рублей/месяц;

- в Севастополе — 2446 рублей/месяц

- в СПб — 9937 рублей/месяц.

Стоимость зависит от сезона, количества объектов, муниципального образования и других моментов. Узнать стоимость патента для себя можно на сайте ФНС: задаем период, регион, вид деятельности, другие данные и получаем цену патента.

Как платить налог. Заранее. Ничего самостоятельно рассчитывать не нужно — это делает ФНС. Мы только пишем заявление → забираем патент и начинаем работать → оплачиваем патент до окончания срока его действия.

Патент покупают на срок 1–12 месяцев. От длительности зависит порядок оплаты (п. 2 ст. 346.51 НК):

- 1–6 месяцев — уплачивают всю стоимость до окончания срока;

- 6–12 месяцев — уплачивают 33% в первые 90 дней, остаток — до окончания срока действия.

Отчетность. Ее нет. ИП на ПСН не заполняют и не подают налоговую декларацию (ст. 346.52 НК).

Когда ПСН — самая выгодная система налогообложения для ИП?

Когда его реальный доход больше, чем в своих расчетах предполагает ФНС. ПСН лучше всего подходит тем, кто предоставляет услуги. Еще это выгодно, если объем выручки зависит от сезона — можно купить патент на несколько месяцев, а в остальные работать по упрощенке.

Как работать на НПД

НПД — это налог на профессиональный доход, спецрежим для самозанятых. Его ввели в качестве эксперимента в нескольких регионах, но в 2022 году он действует уже во всей России. Часто эта система налогообложения лучше для ИП, чем какая либо другая: в ней минимальные ставки налога, не нужно делать страховые взносы, нет никакой отчетности. Даже ИП можно не регистрировать. Но есть много ограничений.

Виды бизнеса. Можно заниматься любой коммерческой деятельностью за некоторыми исключениями. Например, нельзя продавать подакцизные, маркируемые или любые другие товары, которые не были произведены самостоятельно. Еще нельзя добывать полезные ископаемые или работать курьером и принимать платежи от заказчиков (ст. 4 закона № 422–ФЗ).

Обычно НПД используют люди, которые самостоятельно указывают услуги или выполняют работы на заказ:

- ремонтируют сантехнику;

- занимаются с детьми;

- разрабатывают сайты;

- пекут и продают торты;

- делают маникюр на дому;

- делают ремонты в квартирах;

- проводят праздники и т.д..

Ограничения. Использовать НПД можно, если:

- У ИП нет наемных работников — все услуги и работы он выполняет самостоятельно, с помощью своего имущества (пп. 4 п. 2 ст. 4 закона № 422–ФЗ)

- Годовой доход ИП не будет больше 2,4 млн рублей (пп. 8 п. 2 ст. 4 закона № 422–ФЗ).

- ИП не планирует совмещать НПД с другими спецрежимами.

Какие налоги нужно платить. Единый налог с дифференцированной ставкой (ст. 10 закона № 422–ФЗ):

- 4% — для платежей, полученных от физлиц;

- 6% — для платежей, полученных от ИП, ООО и других.

Других налогов, включая страховые взносы, ИП на НПД не платит.

Как платить. Ежемесячными платежами по факту получения дохода, не позже 25 числа следующего месяца. Ничего самостоятельно рассчитывать не нужно: ИП указывает, сколько получил дохода и от кого в мобильном приложении, система сама формирует чеки и ежемесячно до 12 числа присылает уведомление с суммой налога (ст. 11 закона № 422–ФЗ).

Отчетность. Ее нет. Налоговую декларацию представлять не нужно (ст. 13 закона № 422–ФЗ). Связь с налоговой — только через мобильное приложение.

Когда стоит выбрать НПД как систему налогообложения для ИП?

Всегда, когда ИП сам оказывает услуги и получает за это не больше 2,4 млн в год. Работать на НПД выгодно и удобно — нет никакой отчетности и низкие ставки налога. А еще есть мобильное приложение, через которое можно зарегистрироваться и формировать чеки.

Не можете выбрать самостоятельно? попросите консультацию по налогам. Это бесплатно.

Бесплатная консультация по налогам

Профессиональные юристы готовы проконсультировать вас по вопросам налогов и страховых взносов.

Как работать на ЕСХН

ЕСХН — налоговой режим для ИП, которые работают в лесном сельском хозяйстве: производят, перерабатывают и продают мясо и молоко, яйца и шерсть, держат рыбное хозяйство, засаживают поля, выращивают на продажу овощи и фрукты в промышленных масштабах. Полный перечень видов деятельности смотрите в Разделе «А» ОКВЭД–2, группировки 01 и 03.

Ограничения. Выбрать ЕСХН как систему налогообложения для ИП можно:

- Если прибыль от С/Х в общей массе доходов ИП превышает 70% (пп. 1 п. 2 ст. 346.2 НК).

- Если ИП одновременно производит, перерабатывает и реализует С/Х–товары.

Если засеваем поля, выращиваем зерно и продаем муку — можно применять ЕСХН.

Если покупаем муку, выпекаем и продаем хлеб — нет.

Какие налоги нужно платить:

- Единый налог по фиксированной ставке — 6% (ст. 346.8 НК). В регионах его могут уменьшить вплоть до 0%. Налоговую базу считают как разницу между доходами и расходами, как при УСН «Доходы минус расходы» (ст. 346.6 НК).

- НДС — 20%. Эту обязанность ввели в 2019 году. Но если сумма их годового дохода за 2021 год составит менее 70 млн рублей, а за 2022 и последующие — меньше 60 млн рублей, они имеют право на освобождение от НДС (абз. 2 п. 1 ст. 145 НК).

Как платить налог. Авансовым платежом за полугодие + налог по итогам года, с учетом авансового платежа. Рассчитать и заплатить налог по итогам года нужно не позже 31 марта следующего года.

Отчетность. ИП на ЕСХН ежегодно подает декларацию — не позже 31 марта следующего года (ст. 346.10 НК).

Когда ЕСХН — лучший налоговый режим для ИП?

Всегда, когда ИП — сельскохозяйственный производитель. Он может пользоваться низкой налоговой ставкой в 6% — как на УСН «Доходы», но применять ее к налоговой базе, уменьшенной на затраты — как на УСН «Доходы минус расходы».

Как работать на ОСНО

ОСНО — это базовая и самая громоздкая система. ИП придется платить НДС и НДФЛ, сдавать сложную отчетность, нанимать бухгалтера. Общую систему не нужно выбирать — ее назначат ИП автоматически, если через 30 дней после регистрации он не выберет никакой другой режим.

Виды бизнеса. Любые виды деятельности.

Ограничения. Нет ограничений по доходу или количеству работников.

Какие налоги нужно платить:

- Подоходный налог — 13% от дохода.

- НДС — 20% или 0,1%.

- Земельный, транспортный и налог на имущество, используемое в предпринимательской деятельности.

- Кроме них, ИП платит страховые взносы за себя и сотрудников.

Отчетность. Громоздкая и сложная. ИП на ОСНО:

- Подает декларацию по НДС — раз в квартал.

- Подает декларацию 3–НДФЛ — ежегодно.

- Ведут книгу учета доходов и расходов.

- Ведут книгу покупок и продаж.

- Сдают отчетность за сотрудников — формы 6–НДФЛ, 2–НДФЛ, 4–ФСС, СЗВ–ТД и т.д.

Когда ИП стоит выбрать ОСНО?

Когда из-за ограничений он не может выбрать никакой другой спецрежим. Или когда он планирует работать с контрагентами, которые тоже используют ОСНО — они смогут принимать НДС к вычету.

Как перейти на выбранную систему

При регистрации. Выбор системы налогообложения для ИП при регистрации делают:

- Для УСН и ЕСХН — путем подачи специального уведомления вместе с документами на регистрацию. Для УСН — форма 26.2–1, для ЕСХН — 26.1–1.

- Для ПСН — путем подачи вместе с документами заявления на получение патента по форме 26.5–1.

- Для НПД — путем регистрации через мобильное приложение. Заполнять заявления и бланки не нужно.

Чтобы подготовить и подать заявление, не нужно ходить в налоговую. Есть Dokia. Она сама правильно оформит заявление, другие документы для регистрации ИП. Если нужно — отправит их в налоговую онлайн. Это бесплатно.

Документы для регистрации ИП за 5 минут

Подготовьте пакетов документов для открытия ИП с помощью удобного конструктора. Это бесплатно.

В работе. ИП может выбрать новую систему раз в год. Порядок и формы — точно такие же, как и при регистрации. Чтобы перейти на УСН или ЕСХН, нужно подать заявление не позже 15 января. Купить патент или включить режим самозанятости можно в любое время, без ограничений по срокам.

Источник: dokia.ru