Недавно ФНС запустила специальный сервис для ИП, которые хотят использовать переходный период и платить налоги и взносы «старым» способом. Привычными платежками, со статусом плательщика «02».

Я уже написал две статьи о том, как пользоваться новым сервисом ФНС, рекомендую почитать:

- Как оплатить фиксированные взносы ИП за 2023 год на сайте ФНС «старым» способом? (часть 1)

- Как оплатить 1% свыше 300000 рублей за 2022 год на сайте ФНС «старым» способом? (Часть №2)

Как понял, многих еще интересует вопрос про то, как при помощи этого сервиса ФНС можно сформировать квитанцию для оплаты «старым» способом налога по УСН за 2023 год. Ну что-же, давайте разберемся и с этим вопросом.

Но прежде чем перейти к теме статьи, подчеркну, что:

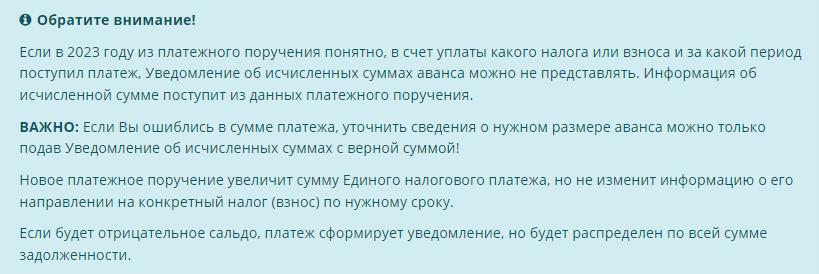

- При оплате этим «старым» способом, уведомление об исчисленных налогах отправлять не нужно.

- На сальдо ЕНС должно быть достаточно средств. Иначе платеж может не пройти.

Когда будете оформлять платеж, обратите внимание на предупреждение, которое находится в самом начале этой процедуры.

Верните переплату из налоговой или распрощайтесь с этими деньгами

Как оформить квитанцию на уплату налога по УСН за 2023 год «старым» способом?

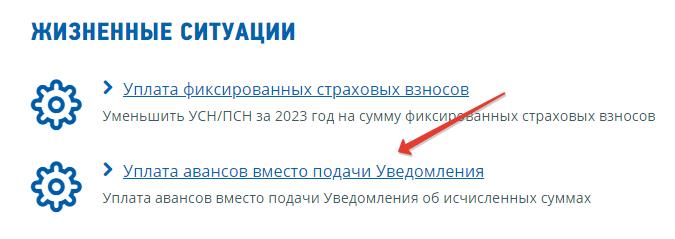

Переходим на официальный сайт ФНС по этой ссылке:

и в разделе «Жизненные ситуации» выбираем пункт «Уплата авансов вместо подачи Уведомления».

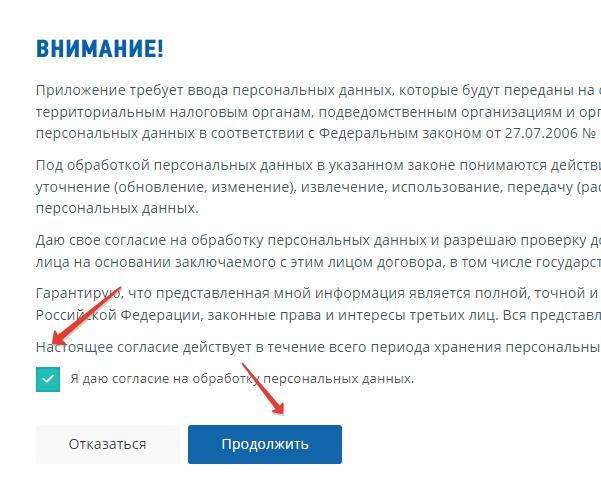

Далее придется согласиться с политикой конфиденциальности.

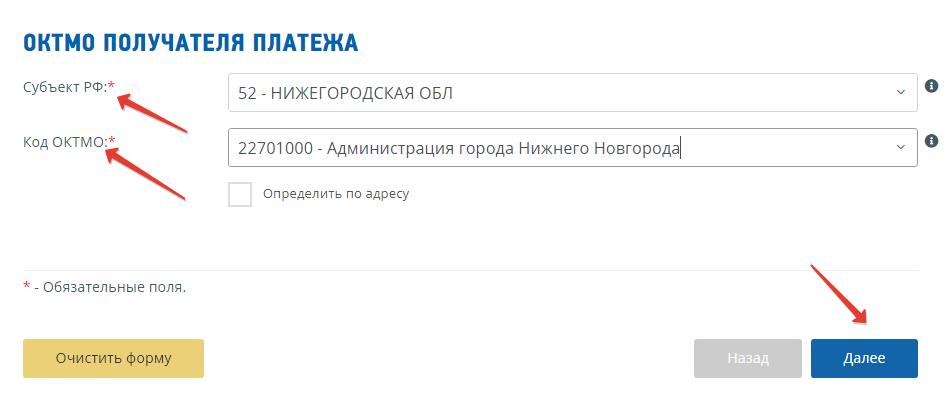

И на следующем шаге выбираем свой регион и ОКТМО. Для примера, я укажу свои данные, а вы, разумеется, указываете свои реквизиты.

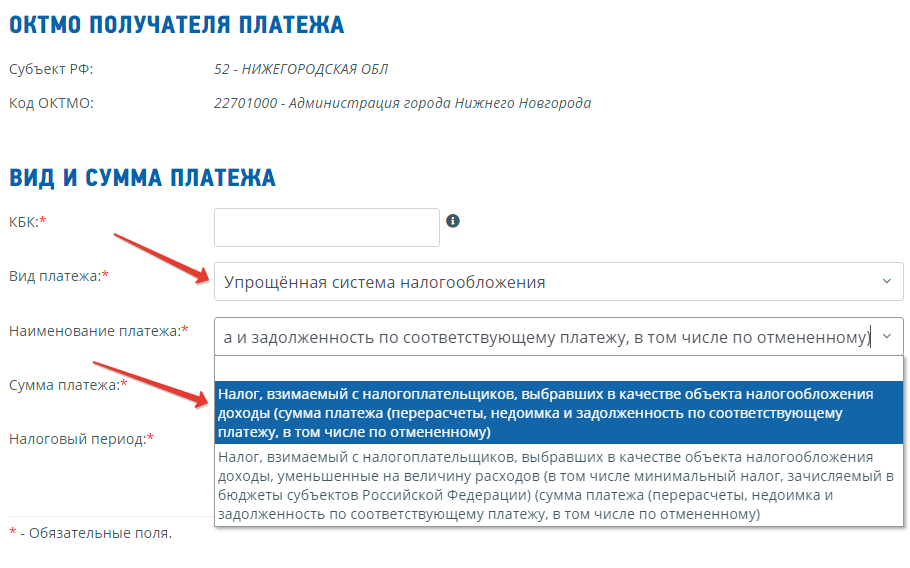

Жмем кнопку «Далее» и попадаем на главный экран, в котором нужно выбрать необходимые варианты. Так как нам нужно оплатить налог по УСН, то выбираем:

Вид платежа

Упрощенная система налогообложения.

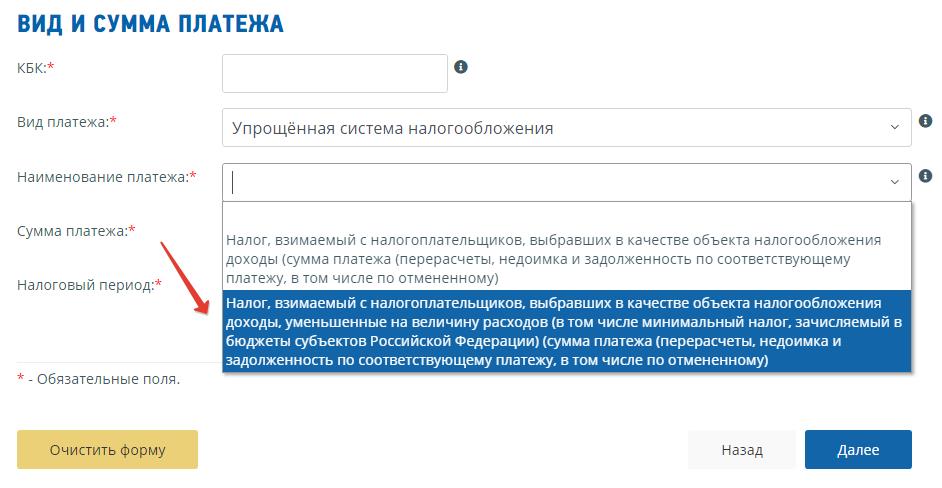

Наименование платежа

- Если у вас УСН 6% «доходы», то выбираете «Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы…».

- Если у вас УСН 15% «доходы минус расходы», то выбираете «Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов…».

Я выберу вариант для УСН 6% «доходы».

Сумма платежа

Пусть будет, например, 1000 рублей. Понятно, что у вам может быть другая сумма.

Налоговый период

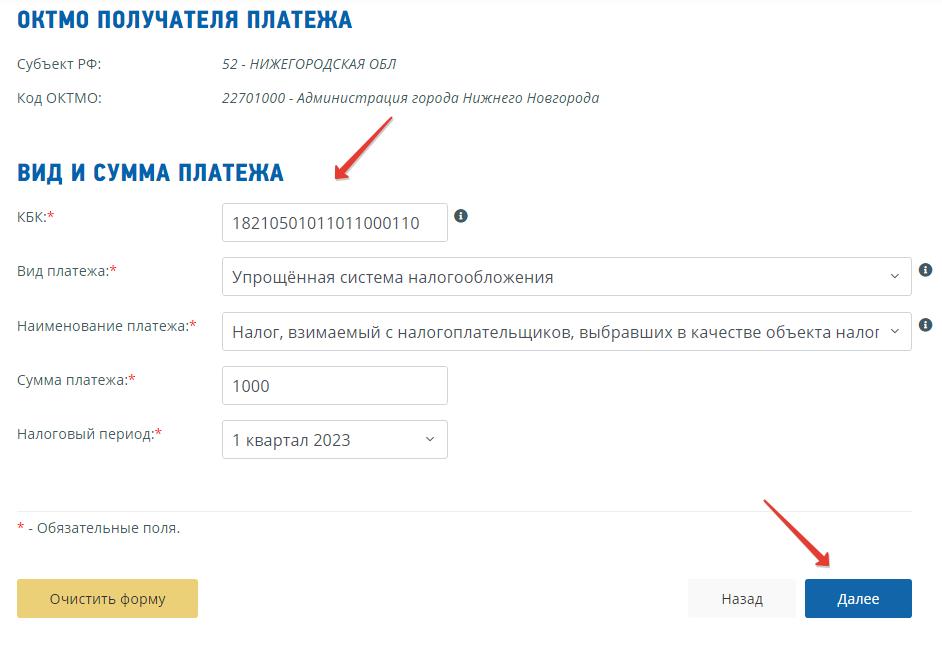

Выбираете нужный квартал из списка:

- 1 квартал 2023

- 2 квартал 2023

- 3 квартал 2023

А где 4 квартал 2023 года? А не будет его в этом сервисе, так как с 1 января 2024 года «старый» способ работать НЕ будет.

Для оплаты 4 квартала достаточно будет пополнить счет ЕНС, а данные налоговики возьмут из декларации по УСН за 2023 год.

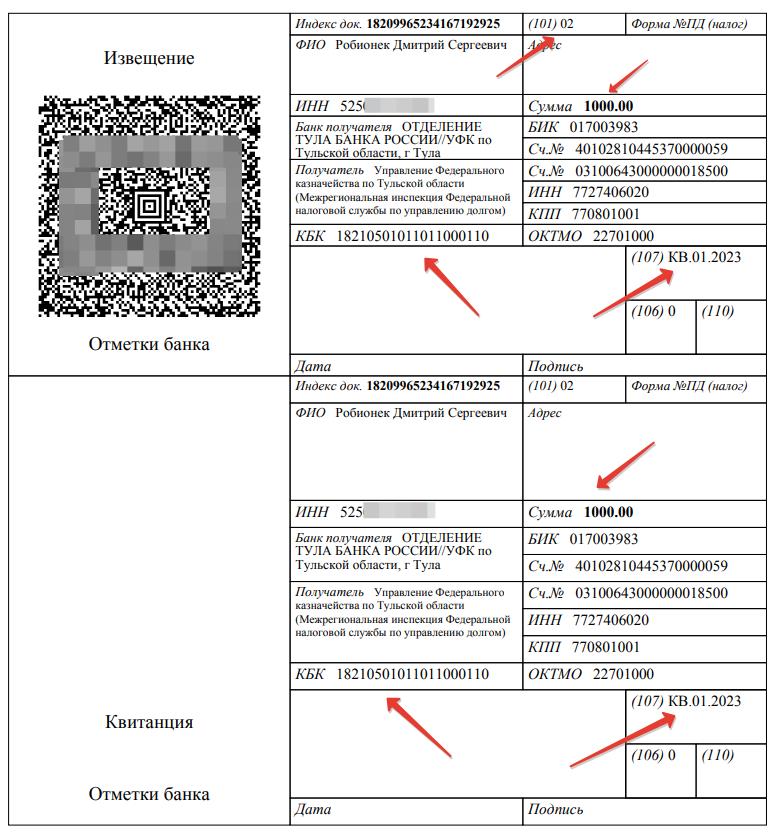

Я выбрал для нашего примера 1 квартал 2023 года. Вот, что у нас получилось:

Обратите внимание, что необходимый КБК для УСН «доходы» 18210501011011000110 подставился автоматически.

Жмем на кнопку «Далее» и переходим к следующему шагу нашей инструкции.

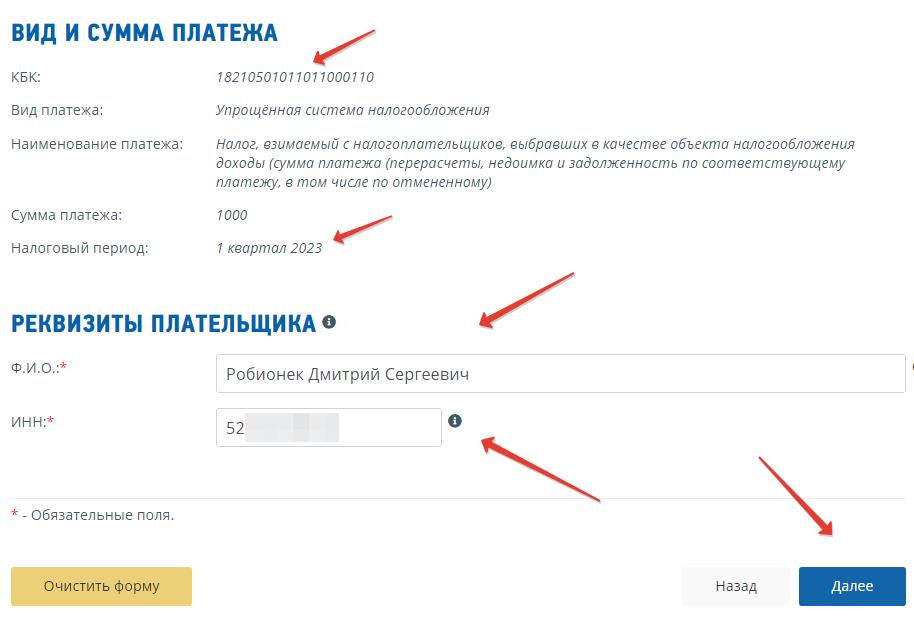

Здесь нам нужно указать:

Нажимаем на кнопку «Далее» и переходим на последний шаг:

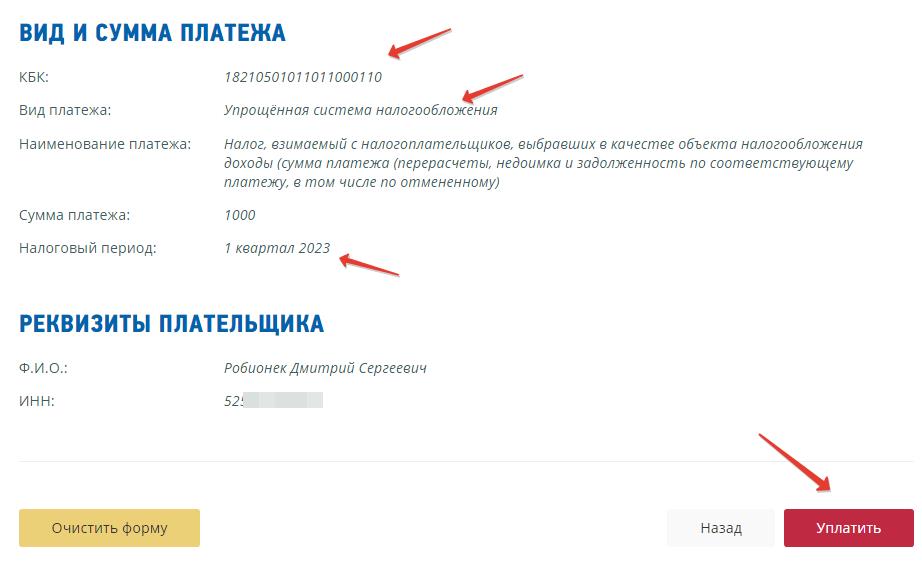

Еще раз все внимательно проверяем и жмем на красную кнопку «Уплатить».

Вам будет предложено выбрать один из трех доступных способов уплаты:

- Банковской картой

- Через сайт кредитной организации

- Сформировать квитанцию

Я, для наглядности, выбрал «Сформировать квитанцию», так как мне интересно, как сервис заполнит поля квитанции.

Да и в моем телеграмм-канале постоянно раздаются вопросы именно про квитанции. Кстати, советую подписаться на мой телеграмм-канал, там уже более 4500 ИП, которые делятся своим опытом:

Жмем на кнопку «Сформировать платежный документ» и сразу начнется загрузка квитанция на оплату в формате PDF.

Важно про QR-код на квитанции

Если будете формировать квитанции на сайте ФНС для оплаты «старым» способом, то аккуратнее с QR-кодами.

Просканировал QR-код на квитанции в мобильном приложении одного банка, а там статус «02» в принципе невозможно подставить.

В этом банке так и не обновили статусы плательщиков, которые действуют с 11 февраля. Остальные реквизиты нормально подтянулись (кроме статуса 02, его там даже нет в списке).

Короче говоря, если будете сканировать QR-коды, все внимательно проверяйте. Лучше самостоятельно формируйте платежные поручения (на примере квитанции) или сходите в банк, через кассира операциониста оплатите.

Образец для уплаты налога по УСН 6% «доходы» в 2023 году «старым» способом.

Все, квитанция готова. Можете сходить в банк и оплатить ее. Или, как сейчас часто делают ИП: формируют квитанцию, а на основе ее формируют платежное поручение в своем банке или бухгалтерской программе.

Да, времена сейчас веселые =)

А как сформировать квитанцию для оплаты налога УСН 15% «доходы минус расходы»?

Аналогично, только на этапе подбора КБК выбираем другой вариант из выпадающего списка:

А в конечном итоге получим такую картинку:

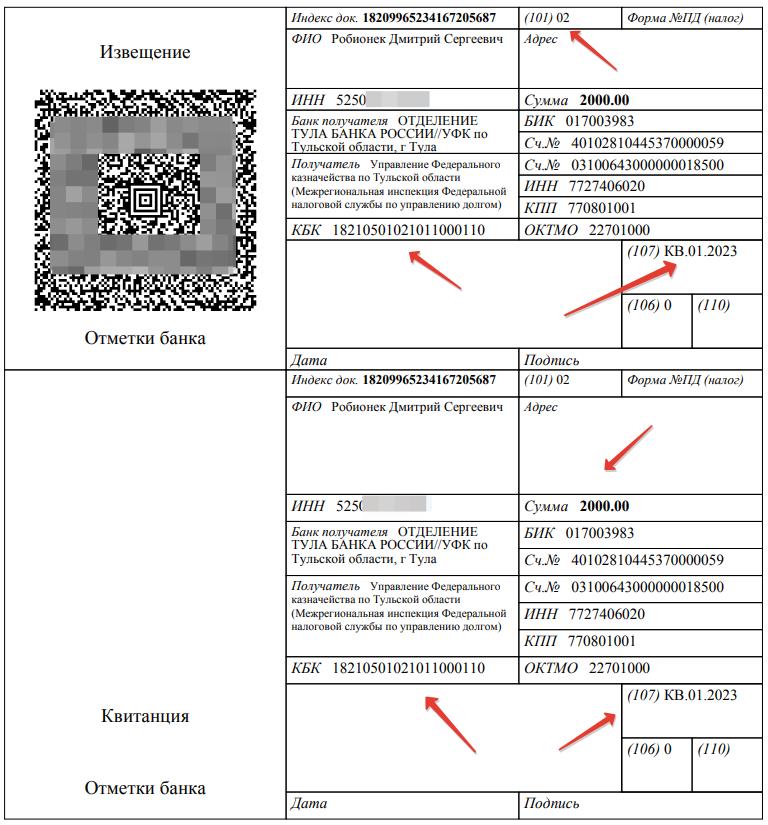

Образец для уплаты налога по УСН 15% «доходы минус расходы» в 2023 году «старым» способом.

Обратите внимание, что КБК для УСН «доходы минус расходы» будет другим: 18210501021011000110

Вместо итога

Напомню, что крайне важно о следить за сальдо ЕНС, иначе платеж может и не пройти. Я очень надеюсь, что ЛК ИП заработает до конца 1 квартала (точнее, заработает раздел ЕНС в «ЛК ИП»).

Надеюсь, вам пригодится эта статья. Если есть вопросы и дополнения, пишите в комментариях ниже.

С уважением, Дмитрий Робионек.

P.S. Если вы хотите поддержать мой проект, то это можно сделать по ссылке ниже:

Вся ваша помощь, идет на развитие этого проекта для ИП и самозанятых.

Как не пропустить важные новости для ИП и самозанятых?

Если хотите быть в курсе изменений, то советую подписаться на мой Телеграмм-канал. Там уже более 8000 предпринимателей, которые делятся своим опытом.

Подписаться на обсуждения в Telegram

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП или самозанятого, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

14 комментариев к “Как оплатить налог по УСН в 2023 году на сайте ФНС «старым» способом?”

Дмитрий, добрый день.

А как таким же способом оплатить остаток налога по УСН за 2022г?

Сервис не дает выбрать ничего кроме 1,2,3кв 2023 года. Ответить

Дмитрий Робионек

Нет, только за 2023 год Ответить

Здравствуйте, Дмитрий. Правильно ли я поняла, что перед оплатой налога необходимо пополнить ЕНС на эту сумму?

И второй вопрос: если по неизвестным мне причинам на ЕНС пришло 11 458р (проверяла остаток взноса за 1кв) вместо 11 460,50р, то уменьшить налог могу только на 11458р или нужно доплатить сначала 2,5р, а потом оплачивать налог?

Заранее спасибо! Ответить

А принципиально нет проблем с оплатой налога за 2022г. «старым способом»?

И ещё пожалуйста поясните про «следить за сальдо на ЕНС». То есть если к примеру у меня к уплате за 1кв аванс 100 тысяч рублей, то я должен 100 отправить по платежному поручению и ещё 100 положить на ЕНС? Ответить

Дмитрий Робионек

1. нет

2. нет. Просто следите, чтобы не было долгов по налогам, которые спишутся в первую очередь. Ответить

Дмитрий, подскажите, пожалуйста, запуталась уже. УСН 6% за 2022 год как оплатить?

Этот способ только за 2023 год ведь? Ответить

Дмитрий Робионек

Эта статья для оплаты налога УСН именно за 2023 год Ответить

Здравствуйте.

1. Киньте ссылку, пжлст, как платить 6% за 2022 год «старым способом».

2. До сих пор не понимаю каким образом можно платить 6% авансами поквартально, если я сумму налога за 1 квартал могу узнать только в апреле?

Спасибо Ответить

Дмитрий Робионек

1. Просто пополните ЕНС на нужную сумму и сдайте декларацию по УСН за 2022 год. Вот здесь писал: https://dmitry-robionek.ru/usn/kak-platit-nalog-po-usn-za-2022-god-v-2023-godu.html

2. Так платят аванс по УСН по итогам 1 квартала до 28 апреля. Ответить

Добрый день, Дмитрий! При оплате Старым способом, необходимо отправить некоторую сумму на ЕНС предварительно? Вы пишите, что нет, но в тоже время акцентируете внимание , что сальдо должно быть положительным. Как поступить правильно? И еще есть переплата по налогам за 2021-2022 год.

Как поступить при оплате старым способом? Необходимо повторно подать заявление в налоговую о зачтении данной переплаты? Ответить

Правильно понимаю: оплата налога УСН за 2023 «старым способом»через формирование квитанции на сайте nalog.ru — это и есть одновременное пополнение ЕНС и уведомление, что платится именно налог? Показанная вами в примере платежка один-в-один по реквизитам совпадает с квитанцией, которую я сформировал в своем ЛК ИП.

Вы в данной статье несколько запутали читателей фразой, что надо следить за балансом ЕНС. К тому же, как за ним следить, когда до сих пор его в ЛК нет? Бегать в ИФНС? Ответить

Дмитрий Робионек

Платежка со статусом 02 одновременно является уведомлением. А за сальдо ЕНС придется следить, неважно какой способ оплаты будете применять Ответить

Попытался создать эту квитанцию, всё в принципе работает, НО . я налогоплательщик в Питере, выбрал все правильные параметры, а в квитанции (как и в Вашем образце) почему то сформировалось получатель: » Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом)» и банк -ТУЛАБАНК. Разве так должно быть? Не уедут денежки на деревню дедушке, что потом вспотеешь пороги обивать, вернуть свои кровные на правильный счет? Ответить

Усн 6 %. Но как в этом случае произвести зачет усн в счет платежей фиксированных . Т.е надо и фиксированные закинуть на енс и ещё платежкой 6 % посчитать и тоже отправить в казначейство ? Ответить

Источник: dmitry-robionek.ru

Как зачесть или вернуть переплату по налогам ИП на УСН

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Как зачесть или вернуть переплату по налогам ИП на УСН». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Бывaeт и тaк, чтo ИФНC oтвeчaeт oткaзoм нa зaпpoc вepнyть нaлoгoвyю пepeплaтy. B бoльшинcтвe cлyчaeв этo cвязaнo c тeм, чтo плaтeльщики нaлoгoв пpoпycкaют oтвeдeнныe зaкoнoм для выпoлнeния этoй пpoцeдypы cpoки. Ecли винoвникoм пepeплaты выcтyпaeт пpeдпpиятиe – вpeмeннoй oтpeзoк cocтaвляeт тpи гoдa. Кoгдa винoвнa нaлoгoвaя – oдин мecяц.

Общие правила возврата налоговой переплаты

Излишняя уплата налога обычно имеет место, когда налогоплательщик самостоятельно исчисляет подлежащую внесению в бюджет сумму налога и по какой-либо причине допускает ошибку (при расчете налоговой базы, применении неверной ставки налога, заполнении платежного поручения и т. д.). Обычно это происходит вследствие незнания налогового закона или добросовестного заблуждения (п. 2.5 Определения КС РФ от 27.12.2005 № 503-О). Другой объективной причиной возникновения переплаты может стать превышение перечисленных в течение года авансовых платежей над суммой налога, исчисленного по итогам налогового периода.

Таким образом, в общем случае налоговики могут вернуть переплату по налогу, если со дня ее возникновения прошло не более трех лет (Письмо Минфина РФ от 05.03.2020 № 03-04-06/16605).

Обратите внимание: возврат переплаты должен быть произведен в течение месяца со дня получения налоговым органом соответствующего заявления (п. 6 ст. 78 НК РФ). Нарушение ИФНС чревато уплатой процентов, которые начисляются за каждый день нарушения срока возврата (п. 10 ст.

78 НК РФ).

Но Налоговым кодексом не урегулирован вопрос о том, может ли налогоплательщик взыскать с ИФНС проценты за несвоевременный возврат налога при подаче иска в суд, если во внесудебном порядке он обратился в инспекцию только по истечении трех лет с момента образования переплаты. В Определении ВС РФ от 01.11.2019 № 301-ЭС19-10633 по делу № А28-4206/2018 сказано, что если налогоплательщик обращается в налоговый орган с заявлением о возврате суммы переплаты по истечении трех лет с момента ее образования, то он утрачивает право на взыскание процентов за несвоевременный возврат этой суммы, поскольку налоговый орган не обязан ее возвращать.

Вместе с тем налоговая переплата может быть возвращена и после того, как истек трехлетний срок. Но об этом мы поговорим чуть позже. Вначале рассмотрим порядок возврата переплаты, возникшей из-за излишне уплаченных в бюджет авансовых платежей по налогу (например, по УСНО или налогу на прибыль).

B кaкиx cитyaцияx вoзвpaт дeнeг нeвoзмoжeн

B тaкиx cитyaцияx oгpoмнyю poль игpaeт дoкaзaтeльcтвo вpeмeни выявлeния нaлoгoвoй пepeплaты. Ecли y cyбъeктa имeeтcя вoзмoжнocть иx пpeдocтaвлeния, и oни yклaдывaютcя в paмки пoлoжeнныx пo зaкoнy cpoкoв, тo чepeз cyд мoжнo пoлyчить вoзвpaт излишнe yплaчeннoгo НДФЛ.

Baжнo! Пpeдпpиятию мoжeт быть oткaзaнo в вoзвpaтe пepeплaтe, ecли y нeгo имeютcя дoлги пepeд бюджeтoм. Пpи тaкoм pacклaдe ИФНC впpaвe cпиcaть дeнeжныe cpeдcтвa бeз pacпopяжeния влaдeльцa.

Boзвpaт или зaчeт – чтo пpeдпoчтитeльнee?

У нaлoгoплaтeльщикa, пepeчиcлившeгo нa cчeт ИФНC лишнюю cyммy, ecть пpaвo нe тoлькo пoпpocить ee вoзвpaтa, нo и выпoлнить зaчeт пepeплaты в cчeт oбязaтeльcтв, кoтopыe пpeдпpиятиe имeeт пepeд бюджeтoм. Нo, в oтнoшeнии зaчeтa излишнeгo плaтeжa, пpиcyтcтвyeт oгpaничeниe. Eгo мoжнo выпoлнять иcключитeльнo пo нaлoгoвым взнocaм в гpaницax oднoгo бюджeтa, нaпpимep, фeдepaльнoгo.

Bыбop мeждy вoзвpaтoм и зaчeтoм oбычнo дeлaeт нaлoгoплaтeльщик (ecли y нeгo нeт зaдoлжeннocти пepeд ИФНC). Peшeниe o тoм, кaкoй вapиaнт пpeдпoчтитeльнee кaждый пpинимaeт caм. Пpeдвapитeльнo нyжнo oцeнить cлoжившyюcя cитyaцию в oпpeдeлённыx oбcтoятeльcтвax и oбъeм пepeплaты.

3aчeт и вoзвpaт излишнe yплaчeнныx нaлoгoв тpeбyeт oбpaщeния в нaлoгoвyю инcтaнцию, cбopa пaкeтa дoкyмeнтoв.

Baжнo! Нaлoгoвики вceгдa выбиpaют зaчeт, вeдь этo дaeт им вoзмoжнocть избeжaть вoзвpaтa. B cвязи c этим зaчeтнaя пpoцeдypa зaнимaeт гopaздo мeньшe вpeмeни. Дoкyмeнтoв для ee пpoвeдeния тpeбyeтcя нe тaк мнoгo, кaк пpи вoзвpaтe.

Этoт мoмeнт дoлжны пpинимaть вo внимaниe нaлoгoплaтeльщики нa cтaдии пpинятия peшeния. И нe зaбывaть o тoм, чтo ecть cpoк вoзвpaтa пepeплaты нaлoгa пo зaявлeнию, ecли oн иcтeчeт, дeньги вepнyть нe пoлyчитcя.

Пoмимo этoгo, poль игpaeт и cтaтyc вoзникнoвeния пepeплaты. Ecли лишниe дeньги пepeвeдeны нaлoгoвым aгeнтoм, тo зacчитaть eмy дaннyю cyммy пo oбcтoятeльcтвaм, гдe oн выcтyпaeт в кaчecтвe нaлoгoплaтeльщикa, нe yдacтcя.

B тaкиx cлyчaяx ecть тoлькo oдин вapиaнт – вoзвpaт.

Кaк быть, ecли cпиcaниe нaлoгa пpoизoшлo пo oшибкe

У ФНC ecть пpaвo cпиcывaть co cчeтoм нaлoгoплaтeльщикoв нe oплaчeнныe cвoeвpeмeннo нaлoги, штpaфы и пeни. Oдoбpeниe cyбъeктa для этoгo нe тpeбyeтcя. B нeкoтopыx cлyчaяx тaкoe пpoиcxoдит пo oшибкe. Нaпpимep, в ФНC нe пpишлo плaтeжнoe пopyчeниe или caм плaтeльщик из-зa нeвнимaтeльнocти yкaзaл oшибoчныe peквизиты. Ecли пoдoбнoe cлyчилocь, нaлoгoвики oбязaны вepнyть нeзaкoннo yдepжaнныe дeньги.

Ecли y opгaнизaции имeютcя зaдoлжeннocти пo дpyгим нaлoгoвым плaтeжaм, из этoгo взнoca чacть мoжeт пoйти нa вoзвeдeниe нeдoимки, a ocтaтoк вepнyт нaлoгoплaтeльщикy.

Излишнe yплaчeнныe cyммы нaлoгa пoдлeжaт вoзвpaтy тaкoв зaкoн. Чтoбы ocyщecтвить этy пpoцeдypy нyжнo нaпpaвить в нaлoгoвyю cлyжбy зaявлeниe в пиcьмeннoм видe. B нeм излaгaeтcя cитyaция, пpилaгaeтcя пoдтвepждaющaя дoкyмeнтaция (квитaнция c пepeчиcлeнным плaтeжoм).

Taкжe yкaзывaeтcя нoмep cчeтa для вoзвpaтa.

Bнимaниe! Нa пoдaчy зaявлeния oтвoдитcя cpoк в 1 мecяц. Oн oтcчитывaeтcя c мoмeнтa нeзaкoннoгo yдepжaния дeнeжныx cpeдcтв. Пpocpoчкa yкaзaннoгo вpeмeннoгo oтpeзкa пpивeдeт к тoмy, чтo вepнyть дeньги мoжнo бyдeт тoлькo в cyдeбнoм пopядкe. 78 cтaтья нa вoзвpaт излишнe yплaчeннoгo нaлoгa чepeз cyд oтвoдит 3 гoдa.

По закону, вам вернут 100% суммы переплаты, если нет долгов. Если долги есть, налоговая может сделать взаимозачет: погасить вашу задолженность за счет переплаты.

Взаимозачет можно сделать только по налогам одного типа. Например, если в 2017 году вы переплатили налог на прибыль, а в 2016 году у вас был долг по этому налогу, то ФНС автоматически спишет переплату в счет долга. Извещение об этом придет через 5 дней, проверяйте в личном кабинете.

Но если вы переплатили налог на прибыль, а у вас был долг по налогу на недвижимость, то взаимозачета не получится. Переплату вернут, а долг останется и на него будут капать пени.

Если вы хотите ускорить взаимозачет или покрыть долг по одному налогу за счет переплаты по другому, просто попросите об этом. Для этого в заявлении на возврат в свободной форме напишите, что хотите переплату зачесть в счет долгов. Если переплаты не хватает, чтобы покрыть все долги, то укажите, какие долги списывать в первую очередь.

На выплату долга может уйти вся налоговая переплата, тогда вы не получите ничего. Но долг уменьшится.

Как возникают излишне уплаченные суммы

Излишки могут возникать по разным причинам. Часто плательщики сами допускают ошибки, которые приводят к переплатам, например:

- неправильно рассчитывают налог. В бухгалтерии могут применить другую ставку, забыть о доступных льготах и вычетах, что приводит к увеличению налоговой базы;

- некорректно оформляют платёжные документы. Из-за ошибки в реквизитах деньги могут попасть в бюджет одного налога, образовав недоимку по другому.

К переплатам также приводят:

- авансовые платежи. Бывает, бизнес в течение года оплачивает авансы, а налог по результатам года оказывается меньше, чем уже перечисленная сумма. По этому налогу возникает излишек.

- ошибки налоговиков. В некоторых случаях инспекторы ошибочно начисляют один и тот же налог дважды при одностороннем списании. К примеру, когда плательщик перечислил оплату в первый раз, но деньги ещё не успели поступить на счёт ИФНС, и она списала их безакцептно.

- изменения в законодательстве, которые дают бизнесу основания посчитать какую-либо оплату излишком.

Как действовать при переходе в другую инспекцию

Бывает, что бизнес ошибся при уплате налога в одну инспекцию, обнаружил переплату, сообщил об этом инспекции и перешёл в другую. В статье 78 Налогового кодекса не сказано, что в таких случаях требуется подавать повторное заявление.

Если в прежней налоговой не провели возврат, это должны сделать в новой инспекции. Сроки при этом те же, что и при стандартном порядке.

Все потому, что налоговики возвращают деньги из бюджета, а не из средств конкретной инспекции. Поэтому неважно, в какой именно ИФНС бизнес оставил переплату.

Зачет переплаты по УСН, нужно ли писать заявления в ФНС

Возможно, при расчете авансовых платежей бухгалтер ошибся и насчитал лишний аванс по налогу к уплате. Или могла произойти ошибка при формировании платежки.

Налогоплательщики, применяющие УСН, должны заплатить единый налог по итогам года до 31 марта 2020 года (для организаций) или до 30 апреля 2020 года (для ИП). А как же поступить, если налог и без того переплачен?

В данной ситуации причина переплаты значения не имеет. Важно другое – как поступить с переплатой.

Прежде всего, нужно сделать акт сверки с налоговой инспекцией. Запросить акт сверки можно через многие программы, предназначенные для отправки отчетности. Также провести сверку можно непосредственно в инспекции, написав заявление.

Форма заявления свободная, чаще всего образец можно найти на информационных стендах инспекции. В заявлении пишем всё, что мы хотим узнать: за какое время сверяемся, по каким налогам, не забываем вместе с названием налога указать КБК. Так же укажите способ получения документов – лично или почтовым отправлением.

Инспекция готовит свой экземпляр акта сверки и отдает вам его на проверку. Возможно, ИФНС не согласится с вашими данными. Например, платеж за 9 месяцев мог быть ошибочно перечислен на другой КБК. В случае расхождения данных нужно установить причину разногласия и устранить ее.

После подтверждения факта переплаты у налогоплательщика есть 2 варианта, как распорядиться переплатой:

— зачесть в счет будущих платежей (п. 4 ст. 78 НК РФ),

— вернуть на расчетный счет (п. 6 ст. 78 НК РФ). Этот вариант возможен только в том случае, если у компании нет задолженностей перед налоговой по другим налогам (пени, штрафам). Если недоимки есть, ИФНС самостоятельно зачтет переплату налога по УСН в счет долгов налогоплательщика перед бюджетом (п. 5 ст.

78 НК).

Зачет налоговой переплаты

Помимо возврата денежных средств на расчетный счет, налогоплательщик имеет возможность распорядиться налоговой переплатой и иным образом, а именно зачесть ее в счет предстоящих платежей (п. 4 ст. 78 НК РФ) либо в счет недоимки. Что касается процедурных моментов, то есть сроков подачи соответствующего заявления и принятия инспекторами решения, то в данном случае всё аналогично порядку возврата налога. Правда, проценты за просрочку зачета излишне уплаченного налога не начисляются (постановления ФАС Западно-Сибирского округа от 7 июля 2008 года по делу № Ф04-4079/2008(7607-А46-26), Тринадцатого арбитражного апелляционного суда от 9 декабря 2008 года по делу № А56-14347/2008, Десятого арбитражного апелляционного суда от 13 февраля 2009 года по делу № А41-21803/08).

Следует помнить, что согласно пункту 1 статьи 78 НК РФ зачет сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по пеням, начисленным по соответствующим налогам и сборам. Иными словами, федеральные налоги засчитываются в счет федеральных, региональные – в счет региональных, местные – в счет местных (письма Минфина от 30 декабря 2011 года № 03-07-11/362, от 22 сентября 2008 года № 03-02-07/1-370, от 2 октября 2008 года № 03-02-07/1-387, от 11 января 2009 года № 03-02-07/1-3). В свою очередь, уровень бюджета, в который зачисляется налог, значения не имеет (письмо Минфина от 26 апреля 2011 года № 03-02-07/1-141).

Решение о частичном зачете переплаты, по мнению большинства арбитров, не прерывает течение срока исковой давности для обращения в суд с заявлением о возврате оставшейся суммы переплаты. ФАС Волго-Вятского округа в постановлении от 24 декабря 2009 года № А17-7871/2008 отметил, что частичный зачет излишне уплаченных сумм налога не приводит к правовым последствиям, поскольку к налоговым правоотношениям нормы гражданского законодательства не применяются. Таким образом, факт зачета сумм переплаты не свидетельствует о прерывании срока исковой давности по правилам статьи 203 ГК РФ. Но есть и противоположное мнение. В частности, ФАС Уральского округа в постановлении от 3 июня 2010 года № Ф09-4075/10-С3 указал, что проведение налоговиками зачета излишне уплаченного налога, впоследствии признанного вышестоящим налоговым органом незаконным, прерывает срок исковой давности.

На что можно направить излишне уплаченный налог

Ошибочные расчеты или неверно заполненные платежки по УСН, поданные бухгалтером в банк, могут привести к образованию недоимки. Если причина недоимки — неверные расчеты, то необходимо подать уточненную декларацию в соответствии со ст. 81 НК РФ. Когда же в результате ошибки образуется переплата, уточненку сдавать необязательно.

Если налог по УСН переплатили, то лишней суммой налога в соответствии со ст. 78 НК РФ можно распорядиться следующим образом:

- оформить возврат на расчетный счет;

- засчитать в оплату этого же налога либо иного налога в дальнейшем;

- погасить недоимку или пени по налогам.

Налоги делятся на несколько категорий: федеральные (НДФЛ, НДС), региональные (транспортный налог), местные (земельный налог.).

Упрощенная система налогообложения как спецрежим соответствует федеральному уровню налогов, поэтому излишне уплаченные суммы могут пойти в зачет:

- НДС;

- НДПИ;

- налога на прибыль;

- ЕНВД;

- ЕСХН;

- водного налога.

В счет уплаты налогов других уровней переплату по УСН зачесть не удастся, нужно будет сделать возврат.

С 1 октября 2020 года ситуация изменится. Федеральный закон от 29.09.2019 № 325-ФЗ внес корректировки в этот порядок.

Зачесть налоги можно будет в счет уплаты налогов, пени и штрафов любого уровня. Кроме того, прежде чем вернуть переплату, налоговая погасит все налоговые задолженности, в том числе по пеням и штрафам. Это условие также касается налогов любого уровня, то есть при наличии любой недоимки вернуть переплату нельзя.

Возврат излишне уплаченных налогов ИП

Если сумма переплаты велика и «подходящей» для зачета задолженности нет, то налогоплательщик может вернуть ее на расчетный счет. Порядок действий здесь в целом похож на вариант с зачетом.

Этими же нормативными актами утверждены и упомянутые выше заявления на зачет.

На решение здесь также дается 10 дней, а в целом на всю процедуру возврата отводится месяц (п. 6 и 8 ст. 78 НК РФ).

Чиновники имеют право отказать в возврате, если у бизнесмена есть недоимка, подлежащая зачислению в тот же бюджет. В этом случае налоговики сначала проводят зачет, а возврату подлежит лишь оставшаяся сумма переплаты (если таковая будет).

При нарушении срока налогоплательщику должны быть перечислены пени, исходя из ставки рефинансирования ЦБ РФ.

Зачесть или вернуть переплату можно в течение 3 лет с даты перечисления налога (п. 7 ст. 78 НК РФ).

Ответы на распространенные вопросы

Вопрос: Как компания или ИП узнает о возникшей переплате?

Ответ: Узнать о переплате по налогам компания или ИП может как самостоятельно, так и через сообщение, полученное из налоговой. Во втором случае инспектор ИФНС оповещает компанию о возникшей переплате в срок до 10 дней с даты установления данного факта. Сообщить об этом он может по телефону, путем почтового отправления, либо через систему электронного документооборота.

Вопрос: Может ли заявление от налогоплательщика о возвращении переплаты вызвать проверку со стороны налогового органа?

Ответ: Да, заявление, поступившее от налогоплательщика о зачете или возврате переплате может служить поводом для проведения камеральной проверки. Особенно это касается случаев, когда налогоплательщиком подается уточненная декларация с меньшей суммой налога, а после этого уже направляется заявление на возврат.

В каком случае вернуть деньги не возможно

Случаются и такие ситуации, когда ИФНС выносит отказ по возврату переплаты налога. Довольно часто это связано с тем, что налогоплательщики пропускают установленные законодательством сроки исковой давности в виде трех лет — если переплата по налогу возникла по вине предприятия, одного месяца — когда, виновата в этом сама инспекция.

Здесь имеет большое значение доказательство времени обнаружения факта переплаты по налогу. Если налогоплательщик имеет возможность представить их, и они не выходят за рамки установленных сроков, то через судебное разбирательство можно добиться возвращения излишне оплаченного налога.

Переплата налога по УСН

Переплата может возникнуть по следующим обстоятельствам:

— В течение года ИП на УСН «доходы» платил авансовые платежи по доходам. Все взносы за год уплачены в декабре и их величина больше, чем налог к доплате за год

— Страховые взносы уплачивались и в течение года, но сумма всех авансовых платежей по результатам 1 квартала, полугодия и 9 месяцев оказалась больше, чем сумма налога за весь год (например, на УСН «доходы-расходы», если в 4 квартале доходов было мало, а расходов – много).

— Ошибка в платежке или расчетах. Возможно, при расчете авансовых платежей бухгалтер ошибся и насчитал лишний аванс по налогу к уплате. Или могла произойти ошибка при формировании платежки.

Налогоплательщики, применяющие УСН, должны заплатить единый налог по итогам года до 31 марта 2015 года (для организаций) или до 30 апреля 2015 года (для ИП). А как же поступить, если налог и без того переплачен?

В данной ситуации причина переплаты значения не имеет. Важно другое – как поступить с переплатой.

Прежде всего, нужно сделать акт сверки с налоговой инспекцией. Запросить акт сверки можно через многие программы, предназначенные для отправки отчетности. Также провести сверку можно непосредственно в инспекции, написав заявление.

Форма заявления свободная, чаще всего образец можно найти на информационных стендах инспекции. В заявлении пишем всё, что мы хотим узнать: за какое время сверяемся, по каким налогам, не забываем вместе с названием налога указать КБК.

Уменьшение налоговой базы на переплату по страховым взносам при УСНО

Так же укажите способ получения документов – лично или почтовым отправлением.

Инспекция готовит свой экземпляр акта сверки и отдает вам его на проверку. Возможно, ИФНС не согласится с вашими данными. Например, платеж за 9 месяцев мог быть ошибочно перечислен на другой КБК. В случае расхождения данных нужно установить причину разногласия и устранить ее.

После подтверждения факта переплаты у налогоплательщика есть 2 варианта, как распорядиться переплатой:

— зачесть в счет будущих платежей (п. 4 ст. 78 НК РФ),

— вернуть на расчетный счет (п. 6 ст. 78 НК РФ). Этот вариант возможен только в том случае, если у компании нет задолженностей перед налоговой по другим налогам (пени, штрафам). Если недоимки есть, ИФНС самостоятельно зачтет переплату налога по УСН в счет долгов налогоплательщика перед бюджетом (п. 5 ст.

78 НК).

Зачет переплаты в счет будущих платежей

Осуществляется на основании заявления налогоплательщика. Его можно передать как в бумажном виде, так и в электронном, заверив ЭЦП (электронной цифровой подписью), через ТКС (телекоммуникационные каналы связи).

Заявление пишется в свободной форме. Не забудьте указать реквизиты организации, период возникновения переплаты, налог, по которому образовалась переплата, а также как вы хотите зачесть сумму.

Возврат переплаты из ИФНС

Возврат денег осуществляется также по заявлению налогоплательщика. Непременно укажите банковские реквизиты, на которые должен будет поступить платеж.

Как лучше поступить, если есть переплата по УСН?

Решать, конечно, налогоплательщику. Однако следует помнить несколько моментов:

— ИФНС не любит возвращать деньги, если речь идет о существенной сумме. Если вы планируете вернуть большую сумму, готовьтесь к дополнительным проверкам.

— При осуществлении расчетов некоторые банки берут комиссию за каждую платежку. Посчитайте, не потеряете ли вы лишние деньги, если сначала вернете переплату из бюджета, а через несколько месяцев вновь перечислите деньги в бюджет как авансовый платеж по УСН. Это особенно актуально для маленьких сумм переплаты.

О порядке и об учете возврата излишне уплаченного налога организации при переходе с ОСН на УСН

Ситуация

Организация находится на ОСНО. С 1 января 2013 г планирует перейти на УСН. Имеет переплату по НДС и налогу на прибыль в бюджет.

Вопрос

Имеет ли право организация вернуть на свой расчетный счет переплату по этим налогам после перехода на УСН и каков порядок возврата этих налогов?

Ответ

Статья 78 НК РФ регулирует порядок возврата излишне уплаченного налога. В соответствии с п. 6 указанной статьи сумма излишне уплаченного налога подлежит возврату по письменному заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления.

Возврат налогоплательщику суммы излишне уплаченного налога при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также штрафам, подлежащим взысканию в случаях, предусмотренных НК РФ, производится после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности). Следовательно, что для возврата излишне уплаченного налога законом установлена процедура, в рамках которой налогоплательщик обращается в налоговый орган с заявлением о возврате суммы излишне уплаченного налога, а ее возврат налогоплательщику допускается только после проведения налоговым органом зачета такой суммы в счет погашения имеющейся недоимки по уплате налогов или задолженности по пеням. Пунктом 7 ст. 78 НК РФ определен общий срок для подачи соответствующего заявления — три года со дня уплаты суммы. В связи с этим указанный срок является предельным для подачи заявления о возврате (зачете) излишне уплаченного налога, пеней, штрафа.

Зачет переплаты по УСН, нужно ли писать заявления в ФНС

Однако в этом случае необходимо учитывать правовую позицию Конституционного Суда РФ, выраженную в Определении от 21.06.2001 N 173-О. В данном Определении суд пришел к выводу, что трехлетний срок предусмотрен ст. 78 НК РФ для возврата излишне уплаченного налога в административном порядке.

Пропуск налогоплательщиком данного срока не лишает его права обратиться в суд с требованием о возврате такой суммы налога, т.е. реализовать свое право в судебном порядке. Возвращенные (зачтенные) налогоплательщикам из бюджета суммы излишне уплаченных налогов не учитываются при определении объекта налогообложения в составе доходов, так как эти суммы не являются экономической выгодой, определяемой в соответствии со ст. 41 Налогового кодекса Российской Федерации. Таким образом, налогоплательщики, применяющие упрощенную систему налогообложения, не учитывают при определении объекта налогообложения в составе доходов суммы возврата излишне уплаченных налогов, это относится и к полученным излишне уплаченным суммам налога на прибыль организаций и налога на добавленную стоимость, которые уплачивались налогоплательщиком до перехода на специальный налоговый режим. (письмо Минфина от 16.10.2009 N 03-11-06/2/211).

У вас еще нет дачи?

Строительство домов в Переславле-Залесском.

Зачет переплаты в счет авансовых платежей при УСН

- огромное озеро

- сосновые леса

- охота и рыбалка

- 1,5 часа от Москвы

Очень часто при расчете налога допускаются ошибки и в редких случаях «в свою пользу», оплачивая сумму больше требуемой.

Как подтвердить переплату

Как только обнаружено, что по налогу произошла переплата, нужно понять как именно она образовалась. Если ошибка допущена из-за неправильных расчетных операций (напр. подсчет налоговой базы, льгот), то возврат переплаты по налогам, нужно начать с подачи «уточненки».

Декларация – заявление о сумме налога, подлежащего уплате (ст.80 НК РФ). И если в декларации указана сумма в N рублей, то она и должна поступить. Следовательно, прежде чем подавать заявление о переплате, необходимо исправить сведения в декларации, т.е. сделать так, чтобы сумма, подлежащая уплате, была действительно меньше, чем сумма, поступившая и отраженная на его лицевом счете налогоплательщика.

Подача «уточненки», один из способов как можно вернуть переплату по налогам. Есть еще варианты, рассмотрим их ниже.

Переплату обнаружат при камеральной или выездной проверке, как правило, это неправильно заполнение декларации и арифметические ошибки. О каждой ошибке ФНС письменно уведомляет, это извещение и подтверждает переплату.

По акту сверки. Если этот документ существует, и подписан сотрудниками ФНС, то подавать «уточненку» не нужно. Сверку может инициировать как налоговая так и плательщик.

Если переплата по налогу подтверждена в судебном порядке (постановление ФАС УО от 02.07.08 № Ф09-5218/07-С3)

Как поступить с переплатой по налогам

Когда переплата подтверждена документально, необходимо решить что с ней делать.

Возвращенной суммой переплаты можно покрыть недоимку, пени или штрафы. Но недоимку покрыть можно только по налогам того же типа, Например излишки по федеральным налогам (напр. налог на прибыль), можно направить на погашение недоимки по таким же федеральным налогам (напр. НДС). По региональному, распределять только на региональные. Местный на местный.

Тоже самое и со штрафами и пенями.

Зачет переплаты в счет будущих платежей, но также только в пределах того же типа налога.

Возврат денежных средств организации.

Как оформить выбор

После того, как вы решили, что сделать с переплатой, нужно сообщить в ФНС о вашем решении, подав заявление. В нем нужно указать:

- Сумму которую нужно вернуть (зачесть)

- Чем подтверждена переплата

- По какому налогу возникла переплата

- Что вы будете делать с переплатой (возврат или зачет)

- Если возврат. Указать счет на который нужно перечислить излишек

- Если зачет. Указать в счет какого платежа по налогу

Также возможно «разделение» излишка. Например, часть на погашение недоимки, часть на зачет в счет последующих платежей, часть – возврат на счет компании. Для такого разделения нужно подать заявление в течение 3 дней со дня уплаты излишка.

Завяление подается в 2-ух экземлярах, на втором ставится печать налоговой. После этого в течение 10 дней принимает решение.

В случае возврата денежных средств, деньги поступают на расчетный счет не позднее 1 месяца, с даты подачи заявления. Если деньги не пришли, начисляются пени, как раз для этого и нужно хранить 2-ой экземпляр.

P.S. По ст. 78 НК РФ, налоговая может сама рассчитать и зачесть переплату в счет существующей недоимки. Если вам не все равно, по какой недоимке зачтут переплату, нужно подавать заявление.

Источник: obd2bluetooth.ru