Несмотря на то, что налогоплательщики при УСН должны сдавать все Книги покупок и все Книги продаж в составе Декларации, отчитываться по НДС, если получен счет-фактура с выделенным НДС, не нужно. Отчитываются по НДС только те «упрощенцы», которые являются посредниками. В ином случае, если организация простой «упрощенец» и получены приходные документы с НДС, то здесь не будет возникать отражение в Декларации по НДС или заполнение Книги покупок и Книги продаж.

«Входной» НДС при УСН при приобретении товаров, работ, услуг в 1С 8.3

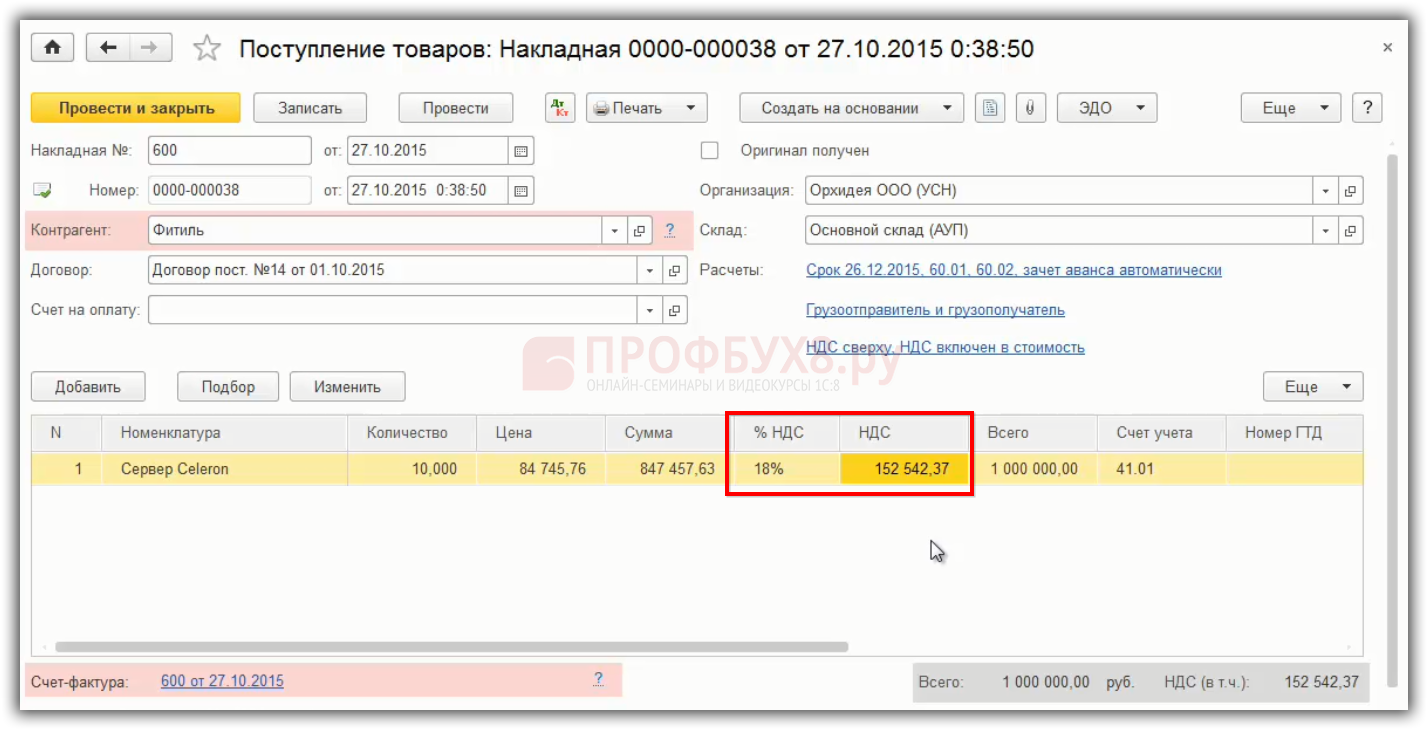

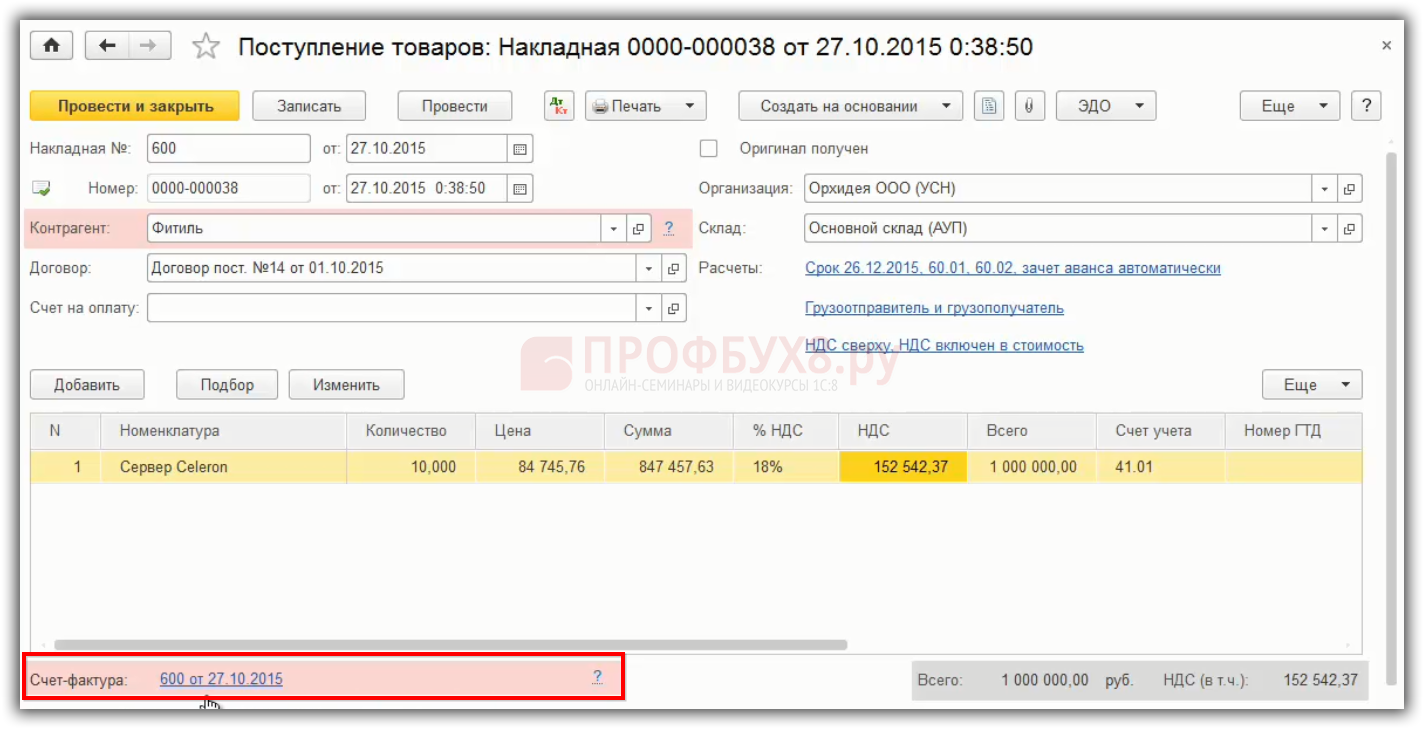

Рассмотрим подробно, как организации при УСН должны вводить входной НДС в базу 1С 8.3 Бухгалтерия 3.0 на примере документа «Поступление (акты, накладные)».

НДС 2019 повышается. Что нужно сделать. Риски продавца и покупателя. НДС повышение до 20% | Бизнес

Документ «Поступление (акты, накладные)» вводится в базу 1С 8.3 таким же образом, как данные отражены в первичном документе поставщика. То есть если выделен НДС, то его так же надо выделить в документе «Поступление (акты, накладные)».

Например, в организацию при УСН поставщик с ОСНО поставил товары. Соответственно, упрощенцу выставлены документы с НДС. При отражении в базе 1С 8.3, в документе «Поступление (акты, накладные)» указываются ставка НДС и сумма НДС:

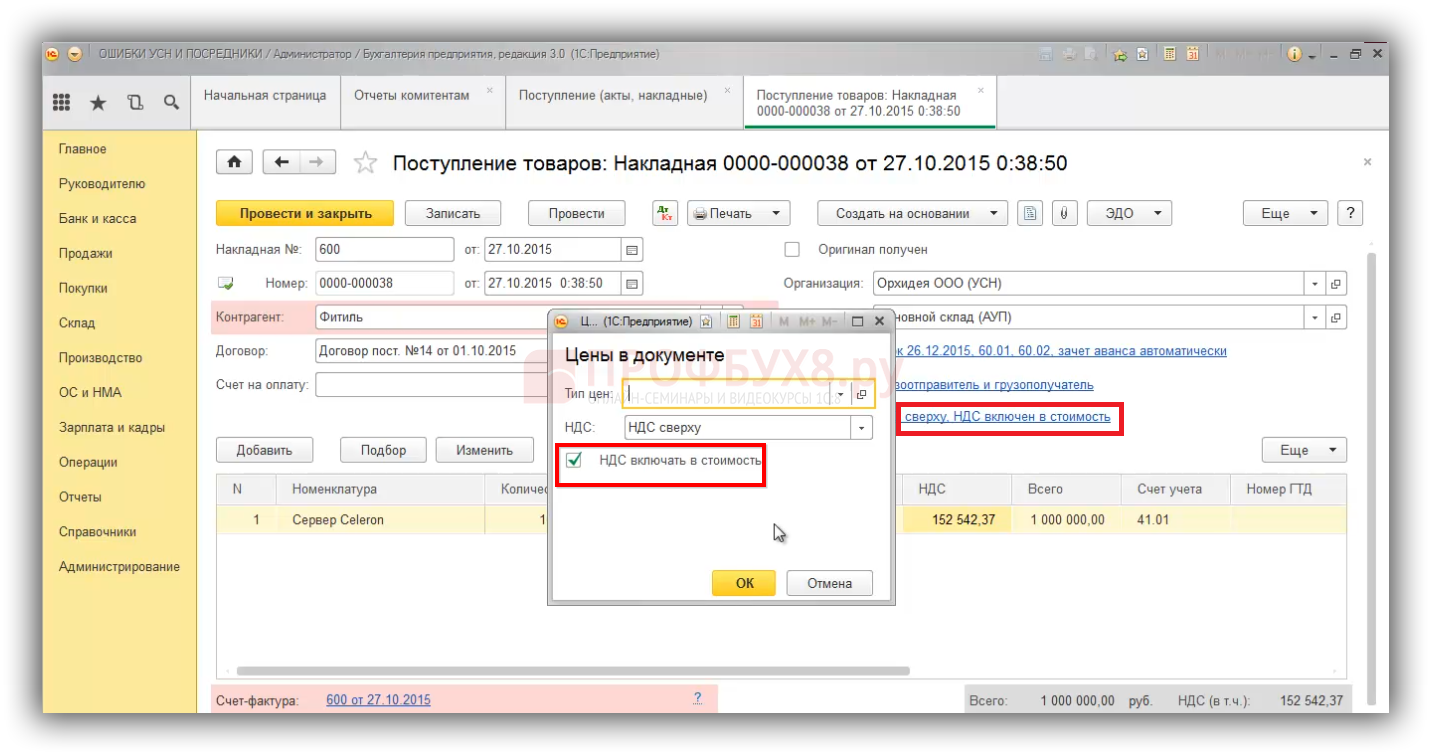

Если в форме «Цены в документе» стоит флажок «НДС включать в стоимость» – это значит, что при УСН весь НДС, который приходит от поставщиков, входит в состав товаров, материалов, работ, услуг, то есть входит в состав их стоимости.

Однако входной НДС подлежит отражению в составе расходов отдельно от ТМЦ, работ, услуг в силу п.8 ст.346.16 НК РФ. В КУДиР входной НДС учитывается вместе с расходами, к которым относится. Таким образом, входной НДС должен в книге учета доходов и расходов отражаться отдельной строкой – это обязанность упрощенца. Нельзя пренебрегать «входным» НДС, который предъявляет поставщик, поэтому его необходимо указывать в первичном документе «Поступление (акты, накладные)». Нужно следить, чтобы был проставлен флажок «НДС включать в стоимость»:

Учет «входного» НДС при УСН в бухгалтерском учете в 1С 8.3

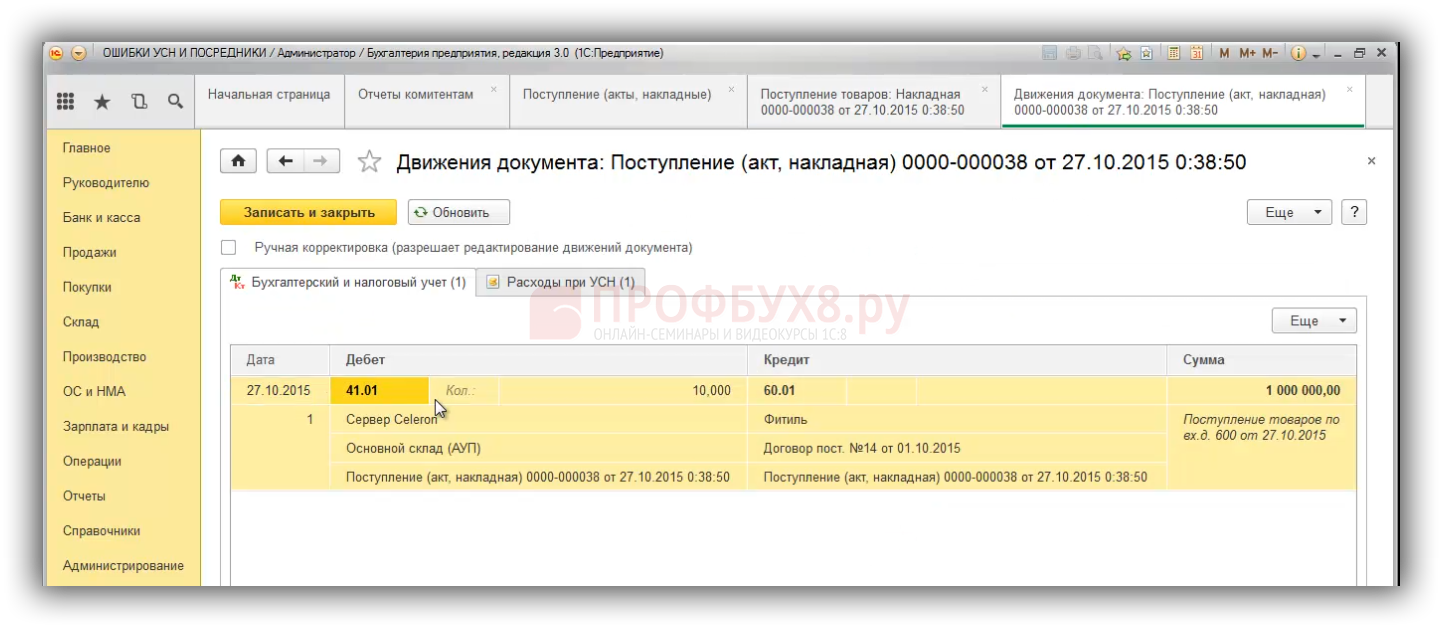

Входной НДС указывается отдельной строчкой в книге учета доходов и расходов, потому что это отдельный расход в Налоговом Кодексе. В бухгалтерском учете «упрощенец» входной НДС включает в стоимость. В бухгалтерском учете – это дебет счета 41 и если смотреть на проводку в 1С 8.3, то можно заметить, что в документе есть НДС, а в проводках его нет. Благодаря тому, что в форме документа «Цены в документе» стоит галочка «НДС включать в стоимость». 1С 8.3 включает входной НДС автоматически в дебет счета 41:

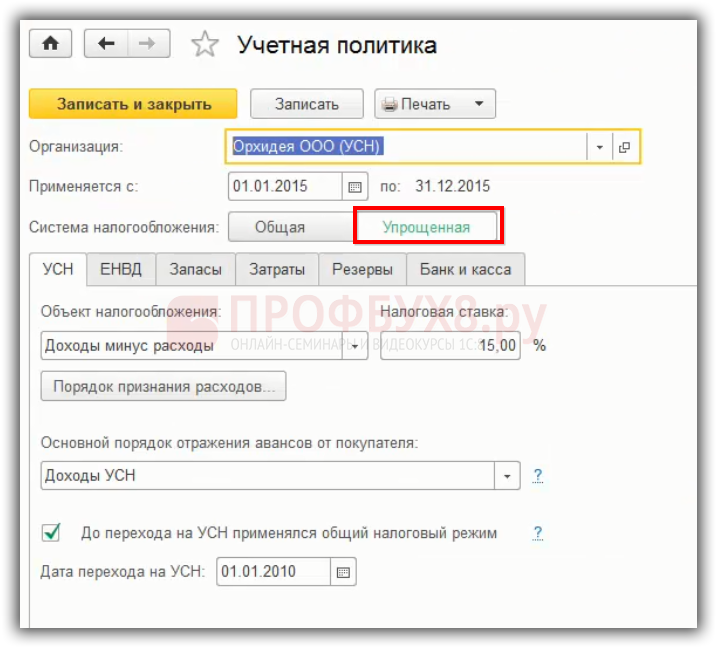

Если в настройках по учетной политике в 1С 8.3 установлена упрощенная система налогообложения, то по умолчанию в форме документа «Цены в документе» будет установлена галочка «НДС включать в стоимость». Главное – его не отключать вручную. И если флажок включен, то автоматически входной НДС в БУ попадает дебет счета 41.01. В БУ отдельно НДС не ведется на 19 счете, а только на 41 счете:

Учет «входного» НДС при УСН в налоговом учете в 1С 8.3

Что касается книги учета доходов и расходов (КУДиР) по налоговому чету, то здесь входной НДС подлежит включению в состав расхода отдельной строкой. Поэтому, чтобы информационная база 1С 8.3 «увидела» эту отдельную строку, НДС необходимо отразить отдельно как в первичном документе от поставщика.

В 1С 8.3 нужно регистрировать входной счет-фактуру, который поставщик передал, при этом реквизиты счет-фактуры нигде не отражаются в налоговом учете. Если документ есть, то его нужно зарегистрировать. В КУДиР программа 1С 8.3 счет-фактуру не включает:

Регистрировать счета-фактуры с входным НДС следует, потому что бывают разные ситуации. Например, организация работает на УСН, однако вдруг возникает ситуация, что лимит по выручке при УСН превышен в середине года или появляется учредитель – юридическое лицо с долей в уставном капитале более 25%. Соответственно, нужно срочно пересчитывать налоги по ОСНО. Для этого нужно поднять всю первичную документацию и ввести в программу 1С 8.3. А если все счета-фактуры уже введены заранее, то нужно поменять только параметры учетной политики.

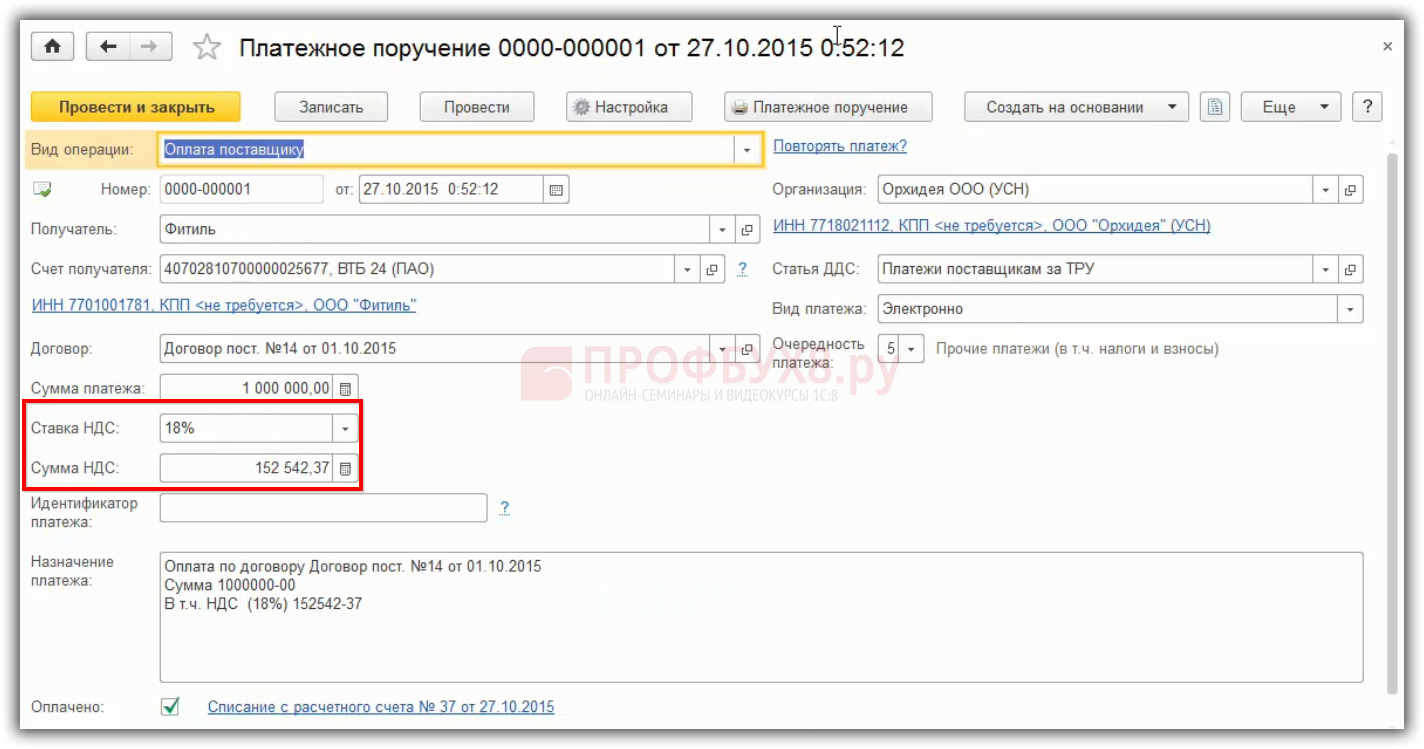

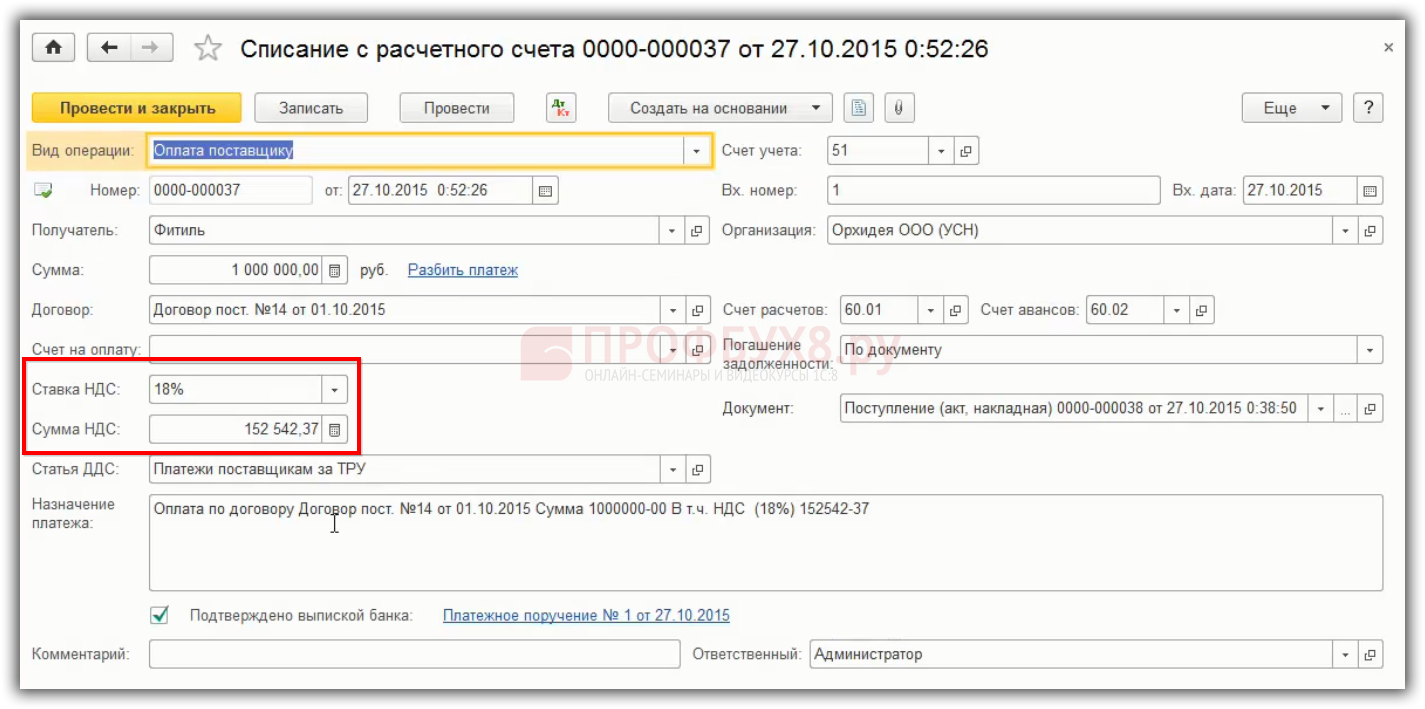

Как отражать «входной» НДС при УСН по оплате поставщику за товары, работы, услуги в 1С 8.3

Организация при УСН работает без НДС. В 1С 8.3 создается документ «Платежное поручение» либо документ «Списание с расчетного счета». Если в договоре с поставщиком, счете на оплату либо приходной накладной, по которым осуществляется оплата, присутствует НДС, то НДС необходимо выделить в платежном поручении:

НДС также необходимо выделить в строке выписка банка:

В 1С 8.3 оплата с выделенным НДС не влияет ни на проводки, ни на регистры. Оплата поставщику производится в соответствии с первичными документами от поставщика.

Как отражать НДС при УСН при реализации товаров, работ, услуг в 1С 8.3

Организация при УСН не является плательщиком НДС, следовательно:

- Не выделяется НДС в документах на отгрузку;

- Не выставляется счёт-фактура, даже без НДС.

В документе на «Реализацию товаров» есть свои особенности. Если “упрощенец” сделал счет-фактуру и еще выделил НДС, тогда:

- НДС указывается по гиперссылке «Цены в документе» в поле «НДС»;

- Выделяется НДС в документах на отгрузку;

- Выставляется счет-фактура с НДС;

- Счет-фактура отражается в Книге продаж и указывается в Разделе 12 декларации по НДС.

При этом налогоплательщик НДС не может получить вычет по счет-фактуре от “упрощенца” с выделенным НДС в силу Письма МФ РФ от 05.10.2015 №03-07-11/56700.

Более подробно, как быть, если покупатель просит сделать счет-фактуру и выделить НДС 18%, рассмотрено в статье «НДС при упрощенной системе налогообложения».

Оплата счета с НДС при УСН

В платежном поручении на оплату покупатель не должен выделять НДС, то есть прописывается «Без НДС». Но часто на практике в платежках ошибочно указывается ставка НДС 18% (10%). Что делать? Надо ли формировать счет-фактуру и уплатить НДС в бюджет?

Обязанность «упрощенца» перечислять НДС возникает при выставлении счет-фактуры покупателю с выделенным НДС на основании п.5 ст. 173 НК РФ. Если счет-фактура с выделенным налогом не выставлялся, то и обязанности перечисления в бюджет указанного покупателем в платежке НДС не возникает в силу письма Минфина России от 18 ноября 2014г. №03-07-14/58618.

Более детально как разобраться с возможными ошибками, связанными с НДС при УСН, а также требования законодательства при УСН изучено на Мастер-классе: УПРОЩЁНКА — Все изменения и Учёт в 1С:8. Теория и Практика.

- Теория «9 Кругов Упрощёнки. Все изменения 2016 г.» Лектор — Климова М.А. Подробнее >>

- Практика «УСН — особенности и ошибки учёта в 1С:8» Лектор — Шерст О.В.Подробнее >>

Источник: profbuh8.ru

При применении упрощенки можно законно не платить НДС

Как известно, перейдя на упрощенную систему налогообложения (УСН), можно не платить НДС в соответствии с Налоговым кодексом. Ведь перешедшие на этот спецрежим не признаются плательщиками НДС, а также освобождаются от уплаты большинства других налогов. Правда, перечислять таможенный НДС и выполнять обязанности налогового агента «упрощенцы» все же должны. Расскажем о плюсах и минусах перехода на упрощенку.

Восстановленный НДС – в налоговые расходы

Как известно, при переходе на УСН «входной» НДС по неиспользованному в общережимной деятельности имуществу нужно восстановить. Таково требование подпункта 2 пункта 3 статьи 170 НК РФ.

Восстановить «входной» налог нужно до того момента, когда вещи начнут использоваться в спецрежимной деятельности. То есть в налоговом периоде, предшествующем переходу на УСН. При этом сумму к восстановлению по основным средствам и НМА рассчитывают, исходя из их остаточной стоимости в бухгалтерском учете.

По неиспользованным материалам и непроданным товарам НДС восстанавливают в сумме ранее сделанного вычета. При расчете налога на прибыль восстановленный налог учитывают в составе прочих расходов (подп. 2 п. 3 ст. 170 НК РФ).

Таким образом, несомненным (хоть и косвенным) плюсом перехода на спецрежим является возможность увеличить налоговые затраты.

«Входной» налог

Перейдя на «упрощенку», компания не будет платить НДС с реализации. Но одновременно потеряет и право на вычет «входного» налога. Для фирмы, которая платит УСН-налог с доходов, это несомненный минус, поскольку она не сможет ни зачесть «входной» НДС, ни уменьшить на его сумму облагаемую базу по упрощенному налогу.

А вот те, кто в качестве объекта налогообложения выбрал разницу между доходами и расходами, практически ничего не теряют. Ведь «входной» НДС по приобретенным ценностям они вправе включать в состав УСН-расходов на основании подпункта 8 пункта 1 статьи 346.16 НК РФ.

Правда, здесь существуют некоторые ограничения. Так, «входной» НДС по приобретенным материалам компания вправе списать на расходы только после того, как эти материалы будут отпущены в производство (письмо Минфина России от 29 мая 2007 г. № 03-11-04/2/147). Налог по товарам включают в состав УСН-затрат в момент реализации этих товаров (письмо Минфина России от 7 июля 2006 г. № 03-11-04/2/140). А «входной» НДС по купленным основным средствам учитывают в стоимости этих объектов (письмо Минфина России от 4 ноября 2004 г. № 03-03-02-04/1/44, ФНС России от 19 октября 2005 г. № ММ-6-03/886).

Разумеется, во всех случаях купленные ценности (материалы, товары, основные средства) должны быть оплачены поставщику.

Наша справка

Для недвижимого имущества предусмотрен особый порядок расчета налога к восстановлению (п. 6 ст. 171 НК РФ). Методика такова. Сначала определяют 1/10 часть «входного» НДС, который был принят к вычету.

Затем в конце каждого года рассчитывают долю стоимости необлагаемых товаров (работ, услуг) в общей стоимости отгруженных товаров (выполненных работ, оказанных услуг). Эту величину умножают на 1/10 от общей суммы «входного» налога. Полученный результат и есть та сумма, которую нужно восстановить по итогам отчетного года. И соответственно отразить в НДС-декларации за IV квартал. Описанный порядок не распространяется на полностью самортизированные объекты и имущество, которое эксплуатируется 15 лет и дольше.

Однако в случае перехода на УСН норма пункта 6 статьи 171 НК РФ не применяется (письмо Минфина России от 5 июня 2007 г. № 03-07-11/150). Значит, здесь действуют общие правила: налог восстанавливают пропорционально остаточной стоимости постройки.

Как удержать клиентов

Само собой, не будучи плательщиками НДС, «упрощенцы» не предъявляют налог покупателям и соответственно не выставляют им счета-фактуры с выделенной суммой НДС. Клиентам это, конечно, невыгодно: зачесть налог по ценностям, купленным у «упрощенца», они не смогут. Исключение – розничные покупатели (население), которые приобретают товары для личного потребления, а не для использования в предпринимательской деятельности. Возможность вычета НДС их не волнует, поэтому для «упрощенцев», торгующих в розницу, проблема взаимоотношений с покупателями на предмет вычета НДС отпадает сама собой. То же можно сказать и о тех, кто работает с покупателями, перешедшими (переведенными) на какой-либо из спецрежимов (УСН, ЕНВД).

А вот тем, чьи партнеры – организации и индивидуальные предприниматели, применяющие общий режим налогообложения, придется принимать какие-то меры, чтобы удержать клиентов.

Cчет-фактура с НДС…

Многие УСН-компании решают проблему так: несмотря ни на что выставляют покупателям счета-фактуры с выделенной суммой НДС.

Однако если «упрощенец» выставляет своему покупателю счет-фактуру с выделением суммы НДС, то всю сумму налога он обязан уплатить в бюджет (подп. 1 п. 5 ст. 173 НК РФ). Кроме этого придется представить в налоговую инспекцию и налоговую декларацию.

В составе декларации должны быть только титульный лист и раздел 1, в котором показывают выделенный налог, подлежащий перечислению в бюджет (п. 5 ст. 174 НК РФ). О том, что в данном случае «упрощенцу» необходимо отчитаться по НДС, говорится и в письмах Минфина России от 23 октября 2007 г. № 03-07-11/512 и ФНС России от 5 декабря 2007 г. № ШТ-6-03/939.

Тем не менее зачесть «входной» НДС «упрощенцу» все равно не удастся.

Ведь на вычеты имеют право только плательщики НДС, а организации, переведенные на УСН, таковыми не являются. Поэтому, несмотря на то что в данной ситуации «упрощенец» обязан уплатить НДС в бюджет, право на вычет налога у него не появляется (письмо Минфина России от 23 марта 2007 г. № 03-07-11/68).

А можно ли учесть добровольно уплаченный НДС в расходах при расчете единого «упрощенного» налога?

Если компания работает на УСН с объектом налогообложения «доходы», то все суммы, полученные от покупателей, являются доходами от реализации (ст. 346.15 НК РФ).

Уменьшение доходов «упрощенцев» на суммы НДС, уплаченные с этих доходов в бюджет, главой 26.2 НК РФ не преду-смотрено (письмо Минфина России от 7 сентября 2007 г. № 03-04-06-02/188). Иначе говоря, придется обложить единым налогом всю выручку, включая НДС.

Если объект налогообложения – «доходы минус расходы», то в состав доходов также нужно будет включить всю сумму, полученную от покупателей (вместе с НДС). А вот учесть уплаченный налог в расходах не получится. В затратах УСН-фирмы учитывают «входной» НДС, уплаченный поставщикам за приобретенные товары, работы или услуги (ст. 346.16, 346.17 НК РФ). Добровольно уплаченный в бюджет НДС под нормы указанных статей не подпадает.

Таким образом, стремясь удержать клиентов при помощи счета-фактуры, «упрощенец» наказывает себя несколько раз: платит НДС в бюджет, при этом УСН-налогом облагает всю выручку вместе с уплаченным НДС (налицо двойное налогообложение). Зато в расходах учесть этот НДС не может, применить вычет «входного» налога тоже не вправе.

Пример 1

ООО «Паллада» занимается оптовой торговлей и применяет упрощенную систему налогообложения (объект налогообложения – «доходы»). Фирма отгрузила покупателю товары на сумму 236 000 руб. Покупатель оплатил поставку. По просьбе партнера компания выставила ему счет-фактуру, где отразила сумму НДС – 36 000 руб. Таким образом, в бюджет «Палладе» придется заплатить (больничные и пенсионные взносы для упрощения примера не рассматриваются):

– единый «упрощенный» налог в сумме 14 160 руб. (236 000 руб. × 6 %);

– НДС в сумме 36 000 руб.

Кстати, этот способ не очень хорош и для покупателя. В своих многочисленных частных разъяснениях чиновники заявляют: получив счет-фактуру с выделенной суммой НДС от неплательщика налога, фирма не имеет права зачесть налог по такому документу. Правда, в случае возникновения претензий со стороны фискалов покупатель может рассчитывать на поддержку в арбитражном суде.

В этой ситуации главное, чтобы продавец представил в суде доказательства, что выделенный в счете-фактуре НДС действительно был перечислен в бюджет. Подобный прецедент рассмотрен в постановлении ФАС Уральского округа от 4 июля 2007 г. № Ф09-5029/07-С2. Правда, речь здесь идет о случае, кода поставщик-льготник по ошибке выставил покупателю счет-фактуру с выделенной суммой НДС. Судьи пришли к выводу: раз поставщик, выделив НДС, заплатил его в бюджет, то покупатель имеет право на вычет этого налога.

…и другие способы

Для тех, кто не хочет проблем ни себе, ни партнеру, подойдут другие способы.

Способ № 1: снижаем цену

Можно договориться с покупателем, что товар будет продаваться без НДС, зато дешевле на сумму налога (10 или 18%). Тогда партнер-общережимник ничего не потеряет. Если же покупатель сам применяет УСН или ЕНВД, цену снижать не надо. Как мы уже говорили, для таких компаний НДС-вычет интереса не представляет, поскольку они не платят этот налог.

Способ № 2: продавец превращается в посредника

Такой способ больше всего подойдет оптовым фирмам, которые закупают товар для его последующей перепродажи.

«Упрощенец»-оптовик превращается из продавца в посредника между покупателем и поставщиком, которые находятся на общей системе налогообложения. По условиям договора покупатель поручает «упрощенцу» (посреднику) купить для него товар. За эту услугу посредник получает вознаграждение. В результате купленное имущество УСН-компания приобретет для покупателя-общережимника с НДС. Значит, «входной» НДС покупатель сможет принять к вычету.

Кстати, такая ситуация взаимовыгодна. Ведь «упрощенец» будет включать в доходы лишь сумму комиссионного вознаграждения. А это значит, что вероятность превысить лимит выручки, позволяющий оставаться на «упрощенке», резко снижается. Кроме того, сокращается сама сумма доходов (доходом будет не вся выручка, а лишь вознаграждение), и, как следствие, снижается единый налог.

Пример 2

Воспользуемся условиями примера 1.

ООО «Паллада» занимается оптовой торговлей и применяет упрощенную систему налогообложения (объект налогообложения – «доходы»). По договору комиссии покупатель (комитент) поручает ООО «Паллада» (комиссионеру) закупить у поставщика товары. Стоимость товаров составляет 236 000 руб. и включает в себя:

– НДС в сумме 36 000 руб.;

– вознаграждение посредника в размере 20 000 руб.

В бюджет «Палладе» придется заплатить единый налог на сумму (больничные и пенсионные взносы для упрощения примера не рассматриваются): 20 000 руб. × 6 % = 1200 руб.

От редакции

Компания потеряет право на «упрощенку», если нарушит хотя бы одно из ограничений, установленных пунктами 3 и 4 статьи 346.12 и пунктом 3 статьи 346.14 НК РФ. Кроме того, покинуть УСН придется, если по итогам отчетного или налогового периода (I квартала, полугодия, 9 месяцев, года) доходы фирмы превысят 20 000 000 рублей, скорректированные на коэффициент-дефлятор (п. 4 ст. 346.13 НК РФ).

Напомним, что дефлятор на 2008 год составляет 1,34 (приказ Минэкономразвития России от 22 октября 2007 г. № 357). Таким образом, размер «УСН-критичного» дохода в текущем году – 26 800 000 руб. (20 000 000 руб. × 1,34)

Источник: ndsinfo.ru

Продавец на ОСНО, покупатель на УСН – НДС

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Продавец на ОСНО, покупатель на УСН – НДС». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Содержание

Формировать счета-фактуры с выделенным НДС плательщики УСН имеют полное право. Обычно выставление таких документов обусловлено просьбами контрагентов, которые желают включить отраженные в них суммы НДС в вычеты.

Покупки у иностранцев

Несмотря на политику импортозамещения, контакты с иностранцами до сих пор не редкость. При этом если иностранец – физическое лицо, то агентом по НДС ваша компания не станет. Риск возникновения дополнительных налоговых обязанностей возникает только, если:

- Контрагент – юридическое лицо, не зарегистрированное в России (наличие любого подразделения – уже можно счесть регистрацией, если оно упомянуто в договоре или контракте).

- Приобретаемые товары (работы/услуги) подпадают под российское обложение НДС (полный перечень операций, не подпадающих под такое обложение, – см. п.3 ст. 149 НК РФ).

- Место реализации – Россия.

Расчёт налоговых платежей на УСН Доходы минус расходы

У тех упрощенцев, которые выбрали этот объект налогообложения, порядок уменьшения налога другой. Уплаченные за себя страховые взносы не уменьшают рассчитанный налог, а просто учитываются вместе с другими расходами ИП.

Для примера возьмём предпринимателя, открывшего небольшую торговую точку. Расходы у него уже существенные: закупка товара, аренда помещения, транспортные расходы и др. Налоговая ставка стандартная – 15%.

В таблице пропишем доходы и расходы ИП по кварталам. Взносы, уплаченные за себя поквартально, будем указывать отдельно.

В каких случаях этот налог уплачивается

Но бывает, НДС при упрощенной системе налогообложения приходится уплачивать. Это касается ввоза продукции в страну и налога с операций по договорам соглашениям товарищества либо договорам доверительного управления. Уплата данного сбора на УСН обязательна при выполнении функций налогового агента. Такая обязанность наступает при реализации, аренде, покупке госимущества, приобретении продукции, услуг, работ в РФ у зарубежных контрагентов, не имеющих регистрации в российских налоговых органах.

На упрощенной системе налогообложения НДС платится при выставлении контрагенту счет-фактуры, где выделена сумма данного налога. ИП должен внести в декларацию данные, содержащиеся в счет-фактуре. Налоговые агенты, действующие при осуществлении посреднических операций от собственного имени, обязаны перечислить в декларации весь перечень фактов хоздеятельности, которые включаются в журнал для фиксации счетов-фактур по соответствующему виду работы. Если бизнесмен на УСН не выполняет функций налогового агента, он подает налоговикам не декларацию, а журнал счетов-фактур.

Исключением из данного правила служит реализация по соглашениям посредничества с российскими заказчиками, когда ИП выступает комиссионером либо агентом от собственного имени.

Как выбрать объект налогообложения?

Предприниматели сами решают, какой объект выбрать и указывают это в уведомлении о переходе на упрощенную систему налогообложения.

Выбор делают не раз и навсегда — с начала календарного года можно поменять один объект на другой.

Выбора нет только у участников договоров простого товарищества и доверительного управления имуществом — они могут применять только объект «Доходы минус расходы».

Какой объект для вас лучше — «Доходы» или «Доходы минус расходы» зависит от соотношения выручки и затрат в вашем бизнесе.

Понятно, что в разные периоды может быть по-разному, но нужно высчитать примерное соотношение. Если затраты не будут превышать 60% в общей доле выручки, то лучше остановиться на объекте «Доходы». При больших затратах становится выгодным объект «Доходы минус расходы».

Помимо этого, нужно быть уверенными, что все расходы можно будет документально подтвердить, потому что неподтвержденные расходы налоговая инспекция не примет.

Если большие расходы предстоят только на начальном этапе бизнеса (например, будет закупаться оборудование, мебель для офиса, инструменты и т.д.), то выгоднее сначала выбрать объект «Доходы минус расходы», а со следующего года перейти на «Доходы».

При небольших оборотах до 500 тысяч рублей в год всегда выгоднее объект «Доходы», т.к. в этом случае весь налог покрывается за счет фиксированных страховых платежей ИП за себя.

Чтобы выбрать, какой объект налогообложения выгоднее, нужно знать примерный уровень предстоящих доходов и расходов.

Налоговая декларация по НДС: заполнение

ИП должен подавать электронную версию декларации с данными по НДС за каждый отчётный период (квартал). На всей территории России с прошлого года работает единый банк данных, где находятся все декларации. Документы попадают туда через оператора электронного документооборота по телекоммуникационным каналам связи (системе ТКС). Плательщик заполняет те части декларации, по которым у него есть сведения. Заполнение в разделе 9 пункта об ИНН/КПП у покупателя не является обязательным. Форма декларации для ИП включает данные:

- учётных журналов полученных и выставленных счет-фактур по осуществляемой деятельности;

- книг по продажам и покупкам налогоплательщика.

Когда сумма вычетов за отчётный период превышает итоговую сумму налога, разницу частично или полностью возмещает налогоплательщик. Решение по вопросу о заниженном НДС к уплате или, наоборот, завышенной суммы к возмещению принимают представители налоговой службы.

Если при камеральной проверке налоговыми инспекторами в сведениях, представленных в декларации, обнаруживаются расхождения, у плательщика налогов запрашивают уточнения. Подтверждающие документы следует представить за 5 дней. За непредставление в известный срок информации, отказ, а также заведомо ложные сведения, налагается штраф. Повторные подобные нарушения могут привести к усиленным санкциям вплоть до блокировки счёта плательщика.

УСН и НДС: покупка у иностранного лица на территории РФ

заключила договор с зарубежным производителем на покупку материалов, при этом реализация материалов осуществляется на территории РФ. Что будет в этом случае с НДС? Это зависит от того, есть ли у «иностранца» постоянное представительство в РФ. НДС при УСН российской фирме следует платить только в том случае, если такого представительства нет.

В этом случае российский покупатель является налоговым агентом, который, в соответствии с пп. 1 и 2 ст. 161 НК РФ, обязан удержать с контрагента-иностранца НДС и уплатить его в бюджет.

Российская компания на УСН заключила контракт с зарубежным продавцом, не имеющим постоянного представительства в России, на 12000 долларов США с учетом НДС. Выполнение контракта производится на территории РФ. В этом случае российской компании необходимо удержать с «иностранца» НДС при УСН в сумме 2000 долларов и перечислить его в бюджет, а оставшиеся 10 000 долларов уплатить за покупки.

Подытожим: «упрощенец» обязан уплатить НДС, если местом сделки является РФ и зарубежные продавцы не имеют самостоятельной возможности уплатить НДС в связи с тем, что не имеют постоянного представительства в РФ.

О порядке вычета удержанного налоговым агентом НДС читайте в статье «Как налоговому агенту принять к вычету НДС при приобретении товаров (работ, услуг) у иностранного продавца».

В каких случаях нужно платить НДС при упрощенке

Каждый налоговый режим выставляет налогоплательщикам свои правила. Упрощенка, или упрощенная система налогообложения — это одна из действующих льготных программ.

Суть в том, что организации или индивидуальные предприниматели на УСН платят единый взнос на налогооблагаемый объект: 6% по схеме «доходы» и 15% по схеме «доходы минус расходы» (ст. 346.11 НК РФ). От прибыльных, имущественных сборов и НДС упрощенцы освобождены.

Уплата налога на добавленную стоимость при УСН — это исключительно самостоятельный выбор налогоплательщика. Более того, организации и ИП сознательно идут на расчеты с выделением НДС, чтобы привлечь больше клиентов, которым выгодно работать с учетом налога на добавленную стоимость. Освобождение не означает запрет — упрощенцы вполне могут воспользоваться своим правом и вести операции с НДС.

Сразу отметим, что компании и ИП на УСН не должны подавать декларации по НДС, так как не являются его плательщиками. Однако в случае возникновения необходимости перечисления НДС в бюджет ежеквартальный отчет придется предоставить в положенный срок — до 25 числа того месяца, который идет после завершения отчетного квартала. Отчетным будет считаться тот период, в котором производились операции по уплате сбора.

УСН и НДС: покупка у иностранного лица на территории РФ

заключила договор с зарубежным производителем на покупку материалов, при этом реализация материалов осуществляется на территории РФ. Что будет в этом случае с НДС? Это зависит от того, есть ли у «иностранца» постоянное представительство в РФ. НДС при УСН российской фирме следует платить только в том случае, если такого представительства нет.

В этом случае российский покупатель является налоговым агентом, который, в соответствии с пп. 1 и 2 ст. 161 НК РФ, обязан удержать с контрагента-иностранца НДС и уплатить его в бюджет.

Российская компания на УСН заключила контракт с зарубежным продавцом, не имеющим постоянного представительства в России, на 12000 долларов США с учетом НДС. Выполнение контракта производится на территории РФ. В этом случае российской компании необходимо удержать с «иностранца» НДС при УСН в сумме 2000 долларов и перечислить его в бюджет, а оставшиеся 10 000 долларов уплатить за покупки.

Подытожим: «упрощенец» обязан уплатить НДС, если местом сделки является РФ и зарубежные продавцы не имеют самостоятельной возможности уплатить НДС в связи с тем, что не имеют постоянного представительства в РФ.

О порядке вычета удержанного налоговым агентом НДС читайте в статье «Как налоговому агенту принять к вычету НДС при приобретении товаров (работ, услуг) у иностранного продавца».

НДС при УСН в 2020-2021 годах

В 2020-2021 годах новшеств в части НДС при применении УСН нет. При этом нужно помнить о следующем.

1. «Упрощенцы» могут заключить письменное соглашение со своими контрагентами о невыставлении им счетов-фактур.

См. также материал «Согласие на несоставление счетов-фактур может быть электронным».

2. «Упрощенцы» обязаны отражать в декларации по НДС сведения, имеющиеся в выставленных счетах-фактурах.

3. Посредники, не являющиеся налоговыми агентами, работающие на УСН, при поступлении или выписке счетов-фактур обязаны до 20-го числа месяца, следующего за отчетным, направить в ФНС журнал учета счетов-фактур.

Подробнее о журнале учета см. в нашем материале «Журнал учета счетов-фактур: кому он потребуется».

Если ИП на спецрежиме решил платить НДС

Итак, взвесив все за и против, ИП решил перейти на основную систему налогообложения. Для этого имеется одно ограничение — добровольно сменить налоговый режим можно лишь со следующего календарного года. Если ИП применяет УСН, то он должен подать в ИФНС уведомление об отказе от применения упрощенной системы в срок до 15 января. Заявление об отказе от уплаты ЕНВД подается в течение 5 рабочих дней с даты прекращения «вмененной» деятельности или утраты права применять этот спецрежим.

Перейдя на ОСНО, важно не забыть уплатить налог и отчитаться в установленный срок за последний период, в котором применялся спецрежим. Также придется решить некоторые вопросы учета, связанные со стыковкой старой и новой систем налогообложения.

Могут ли ИП работать с НДС, находясь на спецрежимах

Зачастую предприниматель на «упрощенке» или «вмененке» пытается заполучить крупного покупателя, но тот требует выставить счет-фактуру, поскольку рассчитывает на вычет НДС. Сможет ли он его получить — вопрос спорный. Минфин в своих разъяснениях неоднократно указывал на то, что вычет в этом случае неправомерен, даже если счет-фактура составлен с НДС.

ИП на УСН или ЕНВД не является плательщиком налога и не имеет обязанности выписывать счет-фактуры. Другими словами, ИФНС вычет покупателю, вероятнее всего, не признает. Тогда и счет-фактура, казалось бы, ни к чему. Но если покупатель решит пойти в суд, то шанс отстоять право на вычет у него имеется. В этом случае счет-фактура ему все же понадобится.

Может ли ИП из приведенного примера пойти навстречу покупателю и выставить счет-фактуру с НДС? Безусловно. Да, спецрежимник не должен оформлять этот документ, но это вовсе не значит, что он не имеет на это права. Правда, тогда сделка становится не такой выгодной для ИП. Дело в том, что у него в этом случае возникнут обязанности плательщика НДС.

Ему придется уплатить в бюджет выделенную в счет-фактуре сумму налога, а также отчитаться об этом в ИФНС. А вот права вычесть входной налог у неплательщика нет — в лучшем случае его можно списать в расходы.

Какую систему налогообложения выбрать ИП в 2022 году

Несмотря на отмену права применения УСН для основной массы услуг, у ИП по-прежнему остается возможность выбора системы налогообложения.

Рассмотрим правила расчета на примере сдачи имущества в аренду. С точки зрения НК для целей УСН сдача в аренду (предоставление в финансовую аренду (лизинг)) имущества признается услугой (п. 5 ст. 326 НК). Это касается сдачи в аренду и недвижимого имущества, и прочего имущества, в том числе техники, строительных машин и оборудования.

Сдача в аренду имущества не поименована в качестве исключения для применения УСН в 2022 году. С 2022 года по сдаче имущества в аренду ИП вправе применять следующие системы налогообложения:

- ОСН с уплатой подоходного налога, в том числе с НДС по желанию или по достижению стоимостного критерия в 500 000 руб.;

- уплату единого налога при сдаче в аренду (субаренду), внаем жилых помещений, садовых домиков, дач, машино-мест (кроме предоставления мест для краткосрочного проживания) (п. 1.1.9 ст. 337) физическим лицам.

То есть, если происходит сдача в аренду жилых помещений, садовых домиков, дач, машино-мест (кроме предоставления мест для краткосрочного проживания) для потребления физическим лицам, в том числе зарегистрированным в качестве самозанятых (не ИП), то можно уплачивать единый налог. Ставка налога составляет в Минске за каждую сдаваемую жилую комнату в квартире, жилом доме, за каждый садовый домик, за каждую дачу, за каждое машино-место — 148 бел. рублей.

Кто обязан предоставлять декларацию по НДС?

С 2014 года декларация НДС при УСН в обязательном порядке предоставляют:

1. ИП на УСН, которые выставляют с выделенным НДС;

2. Налоговые агенты, которые действуют в интересах третьих лиц (например, комиссия, агентские соглашения, поручения);

3. Налоговые агенты, которые не являются плательщиками НДС.

4. Продавцы конфискованного имущества.

5. Арендаторы государственного или муниципального имущества. Исключения составляют случаи, когда арендодателем является казенное учреждение.

6. Покупатели государственного или муниципального имущества

7. Покупатели у иностранных контрагентов товаров, работ или услуг. Исключение составляют:

- медицинские изделия и материалы, предназначенные для изготовления иммунобиологических препаратов, перечень которых утвержден Правительством РФ;

- технические средства, предназначенные для профилактики инвалидности, для реабилитации инвалидов.

Срок предоставления декларации по НДС – не позже 25-го числа месяца, следующего за отчетным кварталом. Таким образом, в 2020 году декларацию по НДС необходимо предоставить не позже:

- за 4 квартал 2021 года до 25.01.2022;

- за 1 квартал 2022 года до 25.04.2022;

- за 2 квартал 2022 года до 25.07.2022;

- за 3 квартал 2022 года до 25.10.2022.

«Упрощенец» — налоговый агент по НДС

Компании на УСН освобождены от обязанностей плательщика НДС, однако у них могут возникать обязанности налоговых агентов по этому налогу (п. 5 ст. 346.11 НК РФ). «Упрощенцы» выступают в качестве налоговых агентов в следующих случаях:

- когда арендуют государственное или муниципальное имущество у органов государственной власти и управления, органов местного самоуправления;

- когда приобретают товары (работы, услуги), местом реализации которых является территория РФ, у иностранных лиц, которые не состоят на учете в налоговых органах РФ;

- когда в качестве посредника с участием в расчетах реализуют товары (работы, услуги, имущественные права) иностранных лиц, которые не состоят на учете в налоговых органах РФ;

- когда покупают (получают) государственное или муниципальное имущество, не закрепленное за государственными (муниципальными) предприятиями и учреждениями;

- когда продают конфискованное или реализуемое по решению суда имущество, бесхозяйные ценности, клады и скупленные ценности, а также ценности, которые перешли по праву наследования государству;

- в иных случаях, указанных в ст. 161 НК РФ.

Рассмотрим подробнее первые две ситуации.

Похожие записи:

- После расставания отец забрал детей и не выходит на связь — что делать матери

- Льготы ветеранам боевых действий

- Договор купли-продажи автомобиля

Источник: restoran-ariana.ru