Становясь индивидуальным предпринимателем, каждый должен понимать, что это не просто способ получения прибыли, а также большая ответственность. Деятельность ИП подвергается налогообложению. Чтобы быть законопослушным гражданином и избегать конфликтов, необходимо своевременно платить налоги и сдавать отчетности. Тот предприниматель, который имеет в подчинении одного и более работника, должен перечислять в бюджет НДФЛ.

Ответственность ИП за неуплату налогов

Самым частым правонарушением среди индивидуальных предпринимателей является частичная уплата налогов. Причины, по которым предприниматели не выплачивают налоги, могут быть разные:

• преднамеренный уход от налогообложения;

• невнимательность и ошибки при расчете налога;

• сокрытие дохода.

От того, что стало причиной, по которой предприниматель не уплачивал налоги, и зависит вид ответственности: уголовная, налоговая и административная. Если соответствующий орган обнаруживает недоплату налога, предпринимателю посылается требование об уплате нужной суммы уже с начисленной пеней. Если в указанный срок предприниматель не уплатит недостающую сумму, то деньги взимаются в принудительном порядке согласно статье 46 НК. Это касается налоговой ответственности.

Что будет если просрочить уплату налогов

Если налогоплательщик скрывает имеющееся у него имущество или денежные накопления, то он несет уголовную ответственность. Наказание в этом случае – штраф до 500 тысяч рублей или в размере дохода за период до трех лет. Также предпринимателю грозит лишение свободы до пяти лет с запретом занимать в будущем определенные должности.

Если присутствуют смягчающие обстоятельства, штраф за налоговое правонарушение может быть пересмотрен и понижен. Так как индивидуальные предприниматели относятся к физическим лицам, то эти обстоятельства бывают следующими:

Полезное: Как сдается отчетность ИП на УСН без работников

• напряженное материальное положение ИП;

• тяжелое состояние здоровья ИП;

• ИП имеет на обеспечении иждивенцев.

За каждый день просрочки начисляется пеня – 10% ставки рефинансирования. Налоговая инспекция на свое усмотрение может оштрафовать предпринимателя на 20-40% от суммы налога, который не уплачен.

Если ИП не выполняет обязанности налогового агента, то с него взимается штраф. Иногда предприниматель платит не только за себя, но и за другие лица. К примеру, если у вас в подчинении есть работники, то вам придется платить с их зарплаты НДФЛ. А если вы по месту осуществления деятельности арендуете государственное имущество, ту будете обязаны оплачивать НДС с аренды.

За нарушение правил по учету доходов и расходов финансовая санкция составляет минимум 10 тысяч рублей. За то, что у ИП отсутствуют первичные документы на протяжении одного налогового периода, налоговая служба оштрафует предпринимателя на 10 000 рублей. Если нарушения длились дольше, то 30 000 рублей.

Полезное: Как происходит начисление амортизации основных средств в 2023 году

Несвоевременное предоставление налоговой отчетности

Если предприниматель своевременно не представил налоговую декларацию, то он будет оштрафован налоговой на 5% от суммы налога, который не уплачен. На основании этой декларации его следует погасить со дня предоставления за каждый месяц. Штраф составляет не менее 1 000 рублей и не более 30% указанной суммы. Если более чем на 10 дней ИП опаздывает с представлением декларации, то налоговая инспекция имеет право, а часто так и бывает, остановить по счетам ИП все операции по расходам, кроме платежей, которые выше по приоритету, чем налоговые. Как только декларация подана, приостановленные операции будут отменены.

Налоговая инспекция вправе потребовать с предпринимателя отчет по сделкам. Если требования не выполнены в срок, то ИП грозит штраф. 10 000 рублей – штраф, который обязан заплатить ИП согласно статье 120 Налогового кодекса, если в его налоговом учете будут обнаружены недостатки. Размер данного штрафа может быть увеличен в три раза, если нарушения были более чем в один налоговый период.

Полезное: Как заполняется нулевая декларация 3-НДФЛ для ИП

Бывает так, чтобы уклониться от уплаты налога, недобросовестным предпринимателем фальсифицируются первичные документы. Иначе говоря, в декларацию вносятся неправдивые сведения, соответственно, налог снижается во много раз. Если эта сумма превышает 300 тысяч рублей, такие действия могут быть расценены в соответствии с Уголовным кодексом – штраф до 300 тысяч рублей.

То есть он будет составлять размер дохода осужденного за период до двух лет. В качестве наказания по ст. 198 УК предприниматель может быть лишен свободы сроком до года. Вышеописанные действия с более крупными суммами способны лишить предпринимателя свободы на срок до 3-х лет.

Для того чтобы избежать штрафов, а тем более лишения свободы, необходимо вовремя платить налоги и спать спокойно. Советуем не игнорировать просьбы налоговой инспекции и действовать в соответствии с буквой закона, четко выполняя все требования в назначенный период. Тогда ваш законный бизнес будет процветать и приносить желаемую прибыль.

Источник: ipprofi.ru

Калькулятор налоговых пеней 2023

Калькулятор пеней — это онлайн-инструмент для быстрого расчета налоговых пеней за просрочку уплаты налога. Рассмотрим, как рассчитать пени по налогам, при просрочке платежей, а также расскажем, когда их можно не платить.

Что такое пеня? Согласно статье номер 75 Налогового кодекса России, это сумма, которую человек или организация обязаны выплатить государству, если они перечислили налоги или сборы с нарушением – в более поздние сроки, чем установлено законом. Расчет ее делается за каждый просроченный день. Просрочка начинает считаться в день, следующий за сроком положенной оплаты включительно.

Калькулятор пени по налогам

Юридическое Физическое

Сумма налога к уплате

Дата уплаты налога по закону

Дата фактической уплаты налога

- Пеню рассчитывают в процентах от неуплаченной суммы.

- Этот процент привязан к ставке рефинансирования, которая устанавливается Центробанком.

- Для физических лиц и организаций правила отличаются:

- для физлиц — исходя из 1/300 ставки рефинансирования по неуплаченной сумме за каждый день за весь период задолженности;

- для организаций — исходя из 1/300 ставки рефинансирования по неуплаченной сумме за каждый день в первые 30 дней, далее — 1/150 ставки.

Если платеж сделан на следующий за установленным сроком день, то калькулятор расчета пени вам не понадобится, так как за 1 день она не взимается.

При опоздании до 30 дней

Штрафные санкции рассчитывают, начиная со дня, следующего за последним сроком уплаты. Сам день погашения долга не входит. Берутся календарные дни.

Для расчета требуется знать:

- сумму;

- период просрочки;

- ставку рефинансирования.

Если просрочка платежа менее 30 дней, то расчет идет в размере 1/300 ставки. Этот показатель уже заложен в форму, поэтому рассчитать сумму для бухгалтера в этом случае не составит труда.

При опоздании больше 30 дней

В варианте, когда просрочка больше 30 дней, с 31-го дня ставка рефинансирования повышается до 1/150 (п. 4 статьи 75 НК РФ). Она периодически меняется. И если в этот период она изменилась, то следует посчитать за каждый период отдельно, а потом сложить получившиеся цифры.

Когда за просрочку не платят

Проценты не стоит начислять, если она возникла:

- по причине ареста имущества организации по требованию ФНС РФ;

- по причине приостановки операции по счетам, ареста имущества по суду;

- по причине того, что организация использовала в работе официальные документы – письменные разъяснения Минфина и ФНС России;

- в результате ошибки в платежном поручении и ее легко исправить уточнением платежа.

Справочно: сроки уплаты основных налогов в 2020 году

Налоги физических лиц, которые должны быть уплачены в декабре и далее:

- транспортный — 01.12.2020;

- земельный – 31.10.2020 (уведомление о льготе) и 01.12.2020;

- на имущество физлиц — 31.10.2020 (уведомление о льготе) и 01.12.2020;

- страховой взнос ИП за себя — 31.12.2020;

- патент для ИП — 09.01, 01.04 и 31.12.2020.

Обязательства юридических лиц (избранные):

- НДС — 25.01, 25.04, 25.07, 25.10;

- страховые и взносы на травматизм — 09.01 и 15.01, 15.02, 15 марта, 15.04, 15.05, 15.06, 01.07 и 15.07, 15.08, 15.09, 15.12, 15.11, 15.12 и 31.12;

- на прибыль — 28.01, 28 февраля 28.03, 28.04, 28 мая, 28.06, 28.07, 28.08, 28.09, 28.10, 28.11, 28.12;

- УСН — 01.04 и 25.04, 30.04, 25.07, 25 октября;

- ЕНВД — 25.01, 25.04, 25.07, 25.10;

- транспортный — 01.02, 01.07, 01.12;

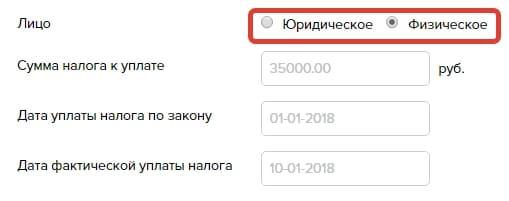

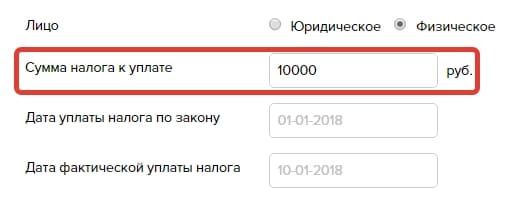

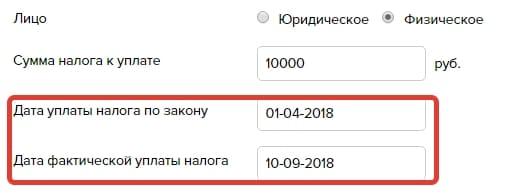

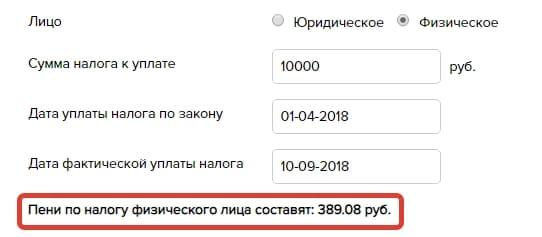

Как работает калькулятор: пошаговый алгоритм

Шаг 1. Начинаем расчет пени онлайн с выбора типа налогоплательщика: организация либо физическое лицо.

Шаг 2. Введите сумму, которую вы должны были заплатить.

Шаг 3. Укажите две даты: срок уплаты налога, который установлена законом, и день, когда вы фактически сделали платеж.

В нашем примере даты взяты произвольно.

ИТОГ: Получаем результат. Калькулятор онлайн автоматически сделает расчет – после того как вы введете данные во все три поля, расчет сразу же появится.

Пеня расчет по ставке рефинансирования, неустойка онлайн

Что такое ПЕНИ, когда они возникают, как их избежать? Формула расчета пени, калькулятор онлайн. Бухучет пеней, неустойка.

25 авг. 2023 3 311489

- 1. ЧТО ТАКОЕ ПЕНИ, когда они ВОЗНИКАЮТ, как их избежать ?

- 2. Какую применять ФОРМУЛУ расчета с 1 октября 2017 г.

- 3. РАСЧЕТ санкций за просрочку, КАЛЬКУЛЯТОРы пеней по налогам 2023 на сайте налоговой НДФЛ, НДС, налог на прибыль

- 4. Как ОТРАЗИТЬ недоимку и пени в бухгалтерском учете

- 5. ШТРАФ за неуплату налога

✅ Пишите нам , что вас интересует ? Мы быстро выложим актуальную и нужную вам информацию.

Что такое пени ?

Пеня — это денежная сумма , которую компания (ИП) должна заплатить в бюджет, если налоги (взносы, сборы) уплачены не вовремя (ст. 75 НК РФ). Уплата пени — это не право налогоплательщика, а его обязанность. Если у компании или ИП будет выявлена недоимка по налогу, нужно погасить долг и заплатить пени по налогам.

Если недоимку выявит ФНС, налогоплательщик получит требование об уплате налога и пеней. Налогоплательщик может обнаружить недоплату по налогу самостоятельно (раньше ФНС). В таком случае нужно рассчитать и заплатить пени вместе с недоимкой, не дожидаясь требования ФНС, иначе будет штраф по налогам.

Пени начисляются за каждый календарный день просрочки начиная со следующего за установленным законодательством днем уплаты налога или сбора.

Изменения в расчете пеней произошли 1 октября 2017 года — пени организации будут рассчитывать по новым правилам, а именно:

- за просрочку уплаты налогов или страховых взносов до 30 календарных дней (включительно) процентная ставка пени принимается равной 1/300 действующей в это время ставки рефинансирования ЦБ РФ;

- за просрочку уплаты налогов или страховых взносов свыше 30 календарных дней процентная ставка пени принимается равной 1/300 ставки рефинансирования ЦБ РФ, действующей в период до 30 календарных дней (включительно) такой просрочки, и 1/150 ставки, действующей в период начиная с 31-го календарного дня такой просрочки.

✅ Для физических лиц, включая индивидуальных предпринимателей, — одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации.

Когда возникают пени по налогам ?

Согласно п.3 статьи 45 НК РФ обязанность по уплате налога считается исполненной налогоплательщиком с момента предъявления в банк поручения на перечисление в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика (со счета иного лица в случае уплаты им налога за налогоплательщика) в банке при наличии на нем достаточного денежного остатка на день платежа. Часто бывает, что по каким-либо причинам налоги или авансовые платежи не были уплачены вовремя. В данной статье приведен калькулятор налоговых санкций согласно ключевой ставке, он необходим когда делается расчет суммы, для перечисления в бюджет. Мы рассмотрим расчет пени на калькуляторе в режиме онлайн на примере задержки авансовых платежей по упрощенному налогу УСН.

✅ Всегда сначала надо доплатить налог и пени за просрочку, а потом уже сдать уточненку.

Рассмотрим ситуации, когда возникает просрочка в перечислении налогов, а, соответственно, налоговые санкции: 1-я ситуация . Пропущен установленный срок уплаты налога. В этом случае нужно как можно быстрее перечислить просроченные налоговые платежи, а также пени.

Согласно статьи 75 НК РФ сумму пеней рассчитывается на калькуляторе исходя из 1/300 ставки рефинансирования ЦБ РФ за каждый день просрочки уплаты суммы налога. Причем пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога или сбора.

Доначисленный налог и пени за просрочку необходимо отразить в бухучете. Если речь идет о УСН, то в налоговом учете упрощенный налог и пени отражать не нужно, поскольку они не включены в список расходов по УСН. Например, авансовые платежи по «упрощенному» налогу нужно вносить не позднее 25-го числа месяца, следующего за истекшим отчетным периодом. То есть за I квартал аванс требуется перечислить не позднее 25 апреля, за полугодие — не позднее 25 июля и за 9 месяцев — не позднее 25 октября. Это следует из пункта 2 статьи 346.19 и абзаца 2 пункта 7 статьи 346.21 НК РФ.

✔ Если 25-е число выпадает на выходной или нерабочий праздничный день, срок уплаты переносится на следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

2-я ситуация . Авансовые платежи по УСН перечислены своевременно, но размер его был занижен из-за ошибки в расчетах. Тогда тоже возникает недоимка по налогу и обязанность сделать уплату пеней в бюджет. Обнаружив у себя одну из перечисленных ситуаций, как можно быстрее погасите возникший долг, чтобы прекратилось начисление санкций.

Потому что пени начисляются до тех пор, пока не уплачена вся сумма задолженности. Пени с суммы недоимки также нужно будет перечислить (абз. 2 п. 3 ст. 58 НК РФ). Штраф за несвоевременную уплату авансовых налоговых платежей не предусмотрен (абз. 3 п. 3 ст. 58 НК РФ).

Такая санкция может быть наложена только за неуплату самого налога, то есть имеется в виду перечисление «упрощенного» налога по итогам года (ст. 122 НК РФ).

Как избежать штрафа за несвоевременную уплату налога

- Рассчитать сумму пеней.

- Перечислить на счет ФНС сумму недоимки и пеней.

- Сдать уточненную декларацию.

Как применять формулу для расчета пени при просрочке налоговых платежей

Сумму санкций определяют в соответствии со статьей 75 НК РФ. Пени рассчитывают исходя из ставки рефинансирования Центрального банка РФ за каждый календарный день просрочки начиная со дня, который следует за установленным днем уплаты. И заканчивая днем, когда недоимку уплачивают в бюджет. Формула расчета выглядит так: Недоимка возникла до 30 сентября 2017 года (включительно) или до 30 дней просрочки

Источник: www.assessor.ru