Вы захотели узнать, как заполнить нулевой 6-НДФЛ, и запрос «6-НДФЛ нулевая образец заполнения» в поисковике привел вас в этот материал. Так давайте разберемся, сдается ли нулевая 6-НДФЛ, образец которой вы ищете, или в данной ситуации можно обойтись без сдачи отчета.

6-НДФЛ является отчетностью налогового агента, которая:

- Составляется ежеквартально с включением в нее данных нарастающим итогом. Причем раздел 1 в 6-НДФЛ формируют данные за период с начала года, а раздел 2 — только данные последнего квартала отчетного периода (письмо ФНС России от 18.02.2016 № БС-3-11/650).

- Содержит обобщенные цифры начислений в отношении доходов работников и относящегося к ним НДФЛ.

Подробнее о форме читайте в этой рубрике.

Сдавать ее, так же как и отчетность 2-НДФЛ, должны работодатели, имеющие наемных работников, которым они выплачивают доходы (п. 2 ст. 230 НК РФ). Таким образом, обязанность представления 6-НДФЛ при отсутствии выплаты доходов физлицам (и соответственно, при неначислении на них налога) в течение отчетного периода у работодателя не возникает.

Сдали 6-НДФЛ, а потом нашли ошибку или получили требование.

Поэтому форму 6-НДФЛ с нулевыми показателями представлять в ИФНС не нужно. Хотя, если такой отчет будет отправлен, инспекция обязана будет принять его (письмо ФНС России от 04.05.2016 № БС-4-11/7928). Во избежание вопросов от налоговиков целесообразно направление им письма, поясняющего причины непредставления этого отчета. Составить его можно по аналогии с письмом такого же характера, которое обычно работодатели, не осуществлявшие в течение года хоздеятельности и не выплачивавшие работникам доходов, направляют в ИФНС взамен отчетности по 2-НДФЛ.

Наши рекомендации по составлению такого письма и его образец вы найдете в материале «Заполняем пояснение в налоговую по 6-НДФЛ — образец».

Когда форма 6-НДФЛ не может быть нулевой

Если же в компании за весь год была хотя бы одна выплата, то с нулевым отчетом по форме 6-НДФЛ нужно быть осторожными.

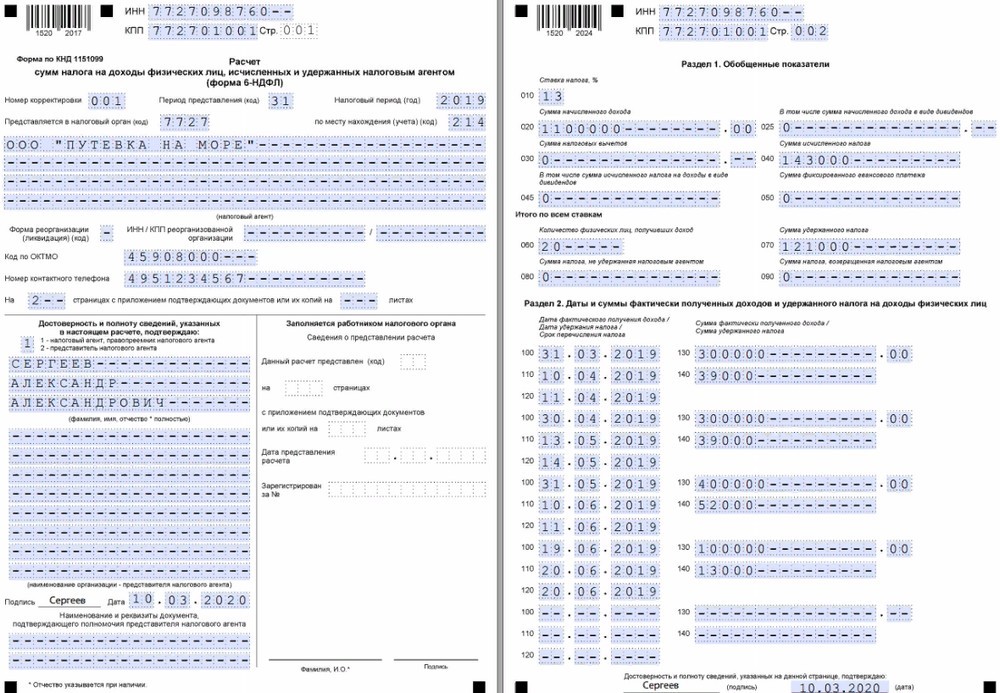

Пример. Когда отчет 6-НДФЛ не будет нулевым Фирма зарегистрирована в 1 квартале 2021 года. В ней числился один директор, который находился в отпуске за свой счет. За 1 квартал фирма сдала нулевую форму 6-НДФЛ – ни начисленных доходов, ни удержанного НДФЛ не было. Во 2 квартале для заполнения отчета появились данные. В мае 2021 г. директор работал весь месяц.

Ему начислили зарплату и рассчитали НДФЛ. Выплатили в июне. В июне и уплатили налог в бюджет. С 1 июня директор снова ушел в отпуск за свой счет до 30 сентября. За 2 квартал фирма сдала форму 6-НДФЛ, в которой уже были заполнены разделы 1 и 2 в отношении начисленного дохода, начисленного, удержанного и перечисленного в установленный срок НДФЛ.

Скрытая ошибка 6-НДФЛ (ЧАСТЬ 1): у 50% есть эта ошибка в стр. 110 в 2023 году!

В отчете за 3 квартал «сплошных нулей» не будет. В нем должен быть заполнен раздел 1 – в отношении начисленного дохода и удержанного налога.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Состав формы 6-НДФЛ и общий порядок заполнения

Ситуации, когда надо делать отчет, если нет зарплаты

Вместе с тем вопрос о том, нужно ли сдавать 6-НДФЛ нулевую, отнюдь не праздный, поскольку 6-НДФЛ составляется нарастающим итогом за год, а ситуация по выплате работникам доходов в течение этого года может меняться. Например, могут возникать такие варианты:

- выплат нет в течение всего года — тогда ни один отчет 6-НДФЛ по этому году не сдается;

- выплаты появились только в 4-м квартале отчетного года — квартальные отчеты сдавать не надо, но подача годового будет обязательной;

- выплаты возникли в 3-м квартале года — не сдают отчеты за 1-й квартал и полугодие, но представить их за 9 месяцев и год необходимо, причем даже в том случае, если в 4-м квартале выплат доходов уже не будет;

- выплаты появились во 2-м квартале — не нужен отчет за 1-й квартал, но все последующие являются обязательными, даже если доход в 3-м и 4-м кварталах уже не выплачивался;

- выплаты имели место в 1-м квартале, но отсутствуют в последующих — отчеты нужно подавать за весь год.

Эксперты КонсультантПлюс пошагово разъяснили поядок составления и сдачи отчета:

Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Куда сдавать нулевой расчет 6-НДФЛ за 2021 год

Расчет 6-НДФЛ, что нулевой, что обычный (с показателями) сдается в ИФНС по месту учета налогового агента (п. 2 ст. 230 НК РФ):

- организации сдают его по месту своего нахождения;

- ИП — по месту жительства.

Но, в зависимости от статуса организации или ИП (либо источника доходов), порядок сдачи отчета может меняться:

- по доходам за время, отработанное в головном отделении

- по доходам за время, отработанное в ОП

Нужен ли образец заполнения нулевого отчета?

Как мы уже выяснили, нулевую отчетность 6-НДФЛ сдавать не надо, поэтому и образец заполнения ее вам не потребуется. Образец нужен для заполнения отчета с цифрами. Найти свежий вы можете здесь. А мы хотим напомнить вам правила заполнения 6-НДФЛ.

Итак, в разделе 2 показывают данные последнего квартала отчетного периода:

- в конкретных цифрах, если выплаты и начисленный на них налог имеют место;

- проставляя вместо цифрового значения ноль, если сведения о выплатах и начислениях налога по этим выплатам отсутствуют (п. 1.8 Порядка заполнения формы 6-НДФЛ, утвержденного приказом ФНС России от 14.10.2015 № ММВ-7-11/[email protected]).

Как правильно заполнить раздел 2 в расчете 6-НДФЛ, читайте здесь.

Раздел 1 заполняется данными, включающими значения, соответствующие всему отчетному периоду. При этом они:

- будут совпадать с данными 2-го раздела для первого периода выплат, в т. ч. если этот период возник не в начале года;

- останутся такими же, как и в предшествующем отчетном периоде, если выплат в последнем квартале отчетного периода не было.

О часто встречающихся ошибках в заполнении 6-НДФЛ читайте в публикации «Ошибки в 6-НДФЛ (полный список)».

А как правильно исправить ошибки в 6-НДФЛ, мы рассказали здесь.

Проверьте, все ли показатели нулевые

Нулевые показатели для формы 6-НДФЛ возможны, когда фирма не ведет деятельность и не выплачивает доход физлицам. Например, это молодая вновь зарегистрированная фирма или, наоборот, компания, которая ликвидируется. Есть и другие случаи.

Необходимо проанализировать, делала ли компания выплаты физлицам, причем это не только заработная плата. Фирма может выплачивать, кроме зарплаты:

- дивиденды;

- материальную помощь;

- арендную плату и др.

Кроме того, нужно помнить, что расчет заполняют нарастающим итогом с начала года. Это значит, что если, к примеру, выплаты были в 1 квартале, а потом до конца года их не было, расчет понадобится и за полугодие, и за 9 месяцев, и за год.

Если нет и не было работников, отчетность 6-НДФЛ не нужна Если никаких выплат не было, сдавать ее нет необходимости.

Нулевой расчет 6-НДФЛ заполнить просто.

На титульном листе укажите наименование компании и ее реквизиты, период, за который заполняется отчет, и код ИФНС в которую он представляется.

По всем строкам разделов 1 и 2, где нужны суммовые показатели, проставьте нули.

Итоги

Обязанность представления 6-НДФЛ нулевой действующим законодательством не установлена. Однако это правило распространяется только на ситуации отсутствия начислений дохода работникам в течение всего года. В промежуточных вариантах отчетность представляться должна (хотя возможна ее сдача и за неполный год), но полностью нулевой она уже не будет.

Еще про нулевки читайте:

- «Если зарплата не выплачена — правильное заполнение 6-НДФЛ»;

- «Порядок сдачи 6-НДФЛ для ИП без работников».

- Налоговый кодекс РФ

- Приказ ФНС России от 14.10.2015 № ММВ-7-11/[email protected]

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Какие возможны риски, если вы решили не сдавать нулевой отчет

Расчет сдают, только если компания делала выплаты физлицам, облагаемые подоходным налогом. Если же выплат ни в одном месяце расчетного года нет, то и представлять в налоговую инспекцию нулевые отчеты по НДФЛ не требуется.

Но налоговые органы не имеют информации о том, осуществляла организация начисления работникам или нет. О том, что таких выплат нет и компания правомерно не представила отчет, необходимо уведомить ИФНС. Сделать это разрешено в простой письменной форме, принеся письмо лично, отправив его почтой или в электронной форме.

Если не сделать этого, то налоговики решат, что налогоплательщик не отчитался неправомерно. В этом случае инспекция заблокирует банковские счета компании.

Чтобы правильно отчитаться по НДФЛ, бесплатно используйте инструкцию и образцы от КонсультантПлюс. Эксперты разобрали, как заполнять форму в разных ситуациях.

Когда составление расчета за год не потребуется

Обязанность по ежеквартальной передаче сведений по форме 6-НДФЛ присуща не только юридическим лицам, но и ФЛ, ведущим деятельность как индивидуальные предприниматели. В декларацию вносятся данные о начисленных сотруднику или подрядчику денежных средствах и удержанном с них НДФЛ, а также о переведенных на счет налоговой инспекции налогах.

В соответствии с пунктом 2 статьи 230 НК РФ и письмом ФНС № 3Н-19-17/97 от 08.06.2016 года при отсутствии финансовых выплат в пользу ФЛ отчитываться по налогам и сборам или сдавать нулевой 6-НДФЛ необходимости нет.

Статус налогового агента

НК РФ (226-я статья) гласит – налоговым агентом считается любое предприятие, где трудится наемный персонал, производится начисление ему заработной платы. Собственно, с последней осуществляют и удержание НДФЛ. При этом работодатель выступает в роли посредника между ФНС и сотрудниками, коим выдается зарплата.

- получают ли ее граждане в виде денежных сумм или товарами;

- идет ли речь о выплате дивидендов.

Во всех случаях хозяйствующий субъект – налоговый агент.

Основание для сдачи 6-НДФЛ

С 01.01.2016 года все организации и ИП, являющиеся налоговыми агентами по НДФЛ, обязаны представлять в ФНС отчетность 6-НДФЛ ежеквартально.

6-НДФЛ отражает информацию по всей организации по полученным доходам и выплаченным НДФЛ.

Расчет 6-НДФЛ состоит из:

- титульного листа

- раздела 1, представляющего общую информацию по организации или ИП

- раздела 2, представляющего информацию по: датам, видам и суммам доходов и исчисленных налогов.

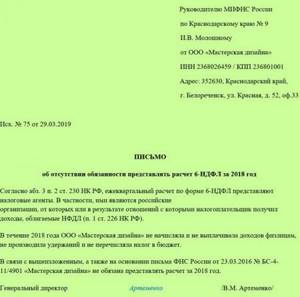

Письмо о непредставлении 6-НДФЛ

Сдавать 6-НДФЛ должны все налоговые агенты. Если агент исправно сдавал отчеты, а с определенного периода у него отсутствовали работники, вознаграждений не начислялось, то ФНС планирует получить расчет, а за несвоевременное представление которого может быть наложен штраф. Чтобы не попасть в такую ситуацию, можно сдать нулевой расчет (который обязаны принять) или оформить письмо-пояснение причины непредставления этой отчетности.

Унифицированной формы для письма не предусмотрено законодательством и организация или ИП оформляет такой документ в произвольной форме.

Информирование ФНС о причинах несдачи 6-НДФЛ пояснительным письмом в произвольной форме необходимо для того, чтобы подтвердить не опоздание с отчетностью, а реальное отсутствие вознаграждений у работников. В письме необходимо отразить:

- ФИО руководителя ФНС, номер и населенный пункт

- информацию об агенте: реквизиты

- дата составления и исходящий номер

- наименование документа (письмо)

- текст письма: основание для представления 6-НДФЛ

- информирование об отсутствии выплат и удержаний

- вывод, гласящий о том, что организация или ИП не является налоговым агентом

Ответственность за непредставление 6-НДФЛ

Как и за все несданные или несвоевременно сданные формы отчетности за 6–НДФЛ предусматривается наказание, выражаемое в таких формах:

| Непредставление налогового регистра | 200 руб. за каждый непредставленный документ |

| За отсутствие налогового регистра | 10000 руб. |

| Занижение налоговой базы | 20% от неуплаченного налога, но не менее 40000 руб. |

| Задержка 6-НДФЛ | 1000 руб. за каждый полный (неполный) месяц с даты крайнего срока отчетности до даты, когда отчет будет сдан. Штраф назначается после представления расчета в срок – 10 рабочих дней |

| 6-НДФЛ с ошибками (недостоверными сведениями) | 500 руб. за каждую ошибку, но при своевременной сдаче уточненного расчета до проверки ФНС штраф не назначается |

В письме ФНС от 9 августа 2021 г. № ГД-4-11/14515 отражается, что ФНС вправе при непредставлении 6-НДФЛ в течение 10 дней с установленной для сдачи даты заблокировать банковский счет, аналогично это возможно при отсутствии письма или формы расчета.

Для снятия блокировки счета необходимо:

- предоставить 6-НДФЛ

- подать заявление в ФНС о том, что доходы не выплачивались и налоговым агентом организация или ИП не является

В НК РФ срок разблокировки счета не оговаривается, поэтому необходимо представить письмо в ФНС о том, что не являетесь налоговым агентом.

Что грозит при отсутствии отчета

Надо ли сдавать нулевой 6-НДФЛ в 2021 году, решает сам плательщик. Государством такая обязанность не вменена. Исходя из этого, можно смело утверждать, что никакие штрафные санкции при отсутствии отчета не применяются. Но уведомить ФНС об отсутствии выплат заработка нужно сразу по окончании отчетного периода.

Иначе контролирующая инспекция может посчитать подобное поведение за уклонение от уплаты налогов, не предоставление сведений или нарушение сроков подачи отчетности и выписать штраф на 1000 рублей. Такой сбор предназначен для просрочек не более месяца. В будущем он может возрасти до 2000-4000 рублей. Одним из методов борьбы с неплательщиками является блокировка расчетных счетов компании до выяснения обстоятельств задержки налоговых выплат.

Существуют штрафы, которые применяются не только к полной налоговой декларации, но и к нулевке:

- Предоставление ошибочных сведений – 500 рублей.

- Наличие в документах исправлений и недочетов – 500 рублей.

- Своевольное изменение способа подачи декларации – 200 рублей.

В вопросе нужно ли сдавать 6-НДФЛ без начислений каждый период или только один раз в год и что грозит за ее отсутствие, мы разобрались. Но куда подавать документы еще не известно. Любые налоговые отчеты передаются юридическими лицами и индивидуальными предпринимателями по месту регистрации основной фирмы. Для иногородних подразделений – по месту их нахождения.

Какие доходы показывают в 6-НДФЛ

НДФЛ подлежит уплате не только с основной зарплаты работника. Перечень налогооблагаемых сумм включает иные доходы, как в денежной, так и в натуральной форме (п. 1 ст. 210 НК РФ):

- Беспроцентные займы, оформленные сотруднику компанией: в данном случае доходом считается сэкономленная работником сумма процентов (п. 1 ст. 212 НК РФ).

- Дивиденды (ст. 214 НК РФ).

- Оплата по гражданско-правовому договору (ст. 226 НК РФ, Письмо Минфина от 26.05.2014 № 03-04-06/24982).

- Стоимость подарков, превышающая 4 000 рублей за год (п. 28 ст. 217 НК РФ);

- Другие виды доходов, например, от продажи имущества физлица (п. 1 ст. 228 НК РФ).

Показывать ли в 6-НДФЛ необлагаемые доходы, читайте в этой статье.

Особенности 6-НДФЛ и порядок представления

Отличительным моментом внесения данных в 6-НДФЛ является обобщенное (а не персонифицированное) ежеквартальное предоставление сведений о сотрудниках. Документ состоит из двух разделов:

- Сведения, собранные с начала текущего года

- Данные за последний квартал (3 месяца)

Заполненная форма предоставляется в ИФНС в последнее число месяца, который идет за днем окончания квартала. Если дата приходится на выходной, ее передвигают вперед на ближайший рабочий день.

Электронный вариант документа при помощи ТКС (телекоммуникационных каналов связи) передается в то отделение ИФНС, где юридическое или физическое лицо было поставлено на учет. Если в фирме работает до 25 сотрудников, возможен перенос формы на бумагу и заполнение ее в таком виде.

В тех случаях, когда организация не осуществляет никакой деятельности (первое время с момента регистрации, в период временных трудностей, на этапе ликвидации) и работники не получают доходов, у компании отсутствуют данные, которые можно было бы отобразить в 6-НДФЛ (документ становится нулевым).

По разъяснениям ФНС организации, не осуществлявшие заработных выплат, имеют право не предоставлять отчетность. Сотрудники налоговой не могут требовать обратного, но если сам налоговый агент решит предоставить нулевую 6-НДФЛ за несколько кварталов или за год, то ее должны будут принять.

Нулевая отчетность заполняется быстро и не требует от работников бухгалтерии больших усилий. Однако, предоставляя ее, организация в значительной степени оберегает себя от многих проблем и нежелательного интереса со стороны правоохранительных органов.

Источник: htc-htc.ru

6 НДФЛ с 2024 года: пример заполнения и сроки сдачи

В прошлые года было внесено множество изменений, которые уточнили требования к правильному заполнению и подаче 6 НДФЛ. И В 2024 году не стоит относиться к этому легкомысленно, так как нарушения требований могут привести к штрафам, другим санкциям. Чтобы не оказаться в такой ситуации, лучше изучить вопрос подробнее. Документ нужно подавать 4 раза за год – по одному разу на каждый квартал. В статье объясняем, как правильно заполнить отчетность, не допуская ошибок и какие сроки сдачи установлены.

Коротко о главном

Для обеспечения прозрачности, ответственности финансовой деятельности компании, каждый год составляется отчет о заработной плате сотрудников, начисленном подоходном и других сборах. Благодаря ему, налоговые службы могут легко проверить, не было ли просрочек по удержанию выплат, переводу их государственной казне.

Документ содержит важную информацию о финансовом состоянии компании, ее работниках. Отчет предоставляется в общем виде для всей компании, а не для каждого сотрудника. В нем также указываются фискальный сбор на имущество, на прибыль, другие отчисления.

Новые правила

Правила заполнения декларации в 2023/2024 годах претерпят изменения. Теперь для расчета налога учитываются не только доходы от трудовой деятельности, но и полученные дивиденды. Это позволит значительно упростить процесс подачи и обработки данных.

Налоговые агенты обязательно будут оповещены о нововведении, а работники налоговой службы готовы ответить на все интересующие вопросы, провести подробные консультации. Однако не стоит забывать, что для формы за I квартал необходимо учитывать новые правила, иначе декларации будет считаться неправильной.

Что еще важно знать о новых правилах заполнения НДФЛ в 2024 году:

- нововведение распространяется на всех налогоплательщиков, получающих дивиденды;

- расчет налога будет осуществляться на основании общей суммы прибыли от трудовой деятельности и дивидендов, а не отдельно для каждого вида дохода.

Внесение изменений в декларацию будет производиться через соответствующие разделы формы.

Кому и когда подавать отчетность

Рассмотрим ситуации, когда это обязательно. При наличии доходов от:

- продажи недвижимости, ценных бумаг,

- сдачи в аренду имущества,

- работы индивидуальным предпринимателем,

- зарплаты,

- банковских вкладов, другие финансовые институты.

- получения наследства или подарков.

Получение официальной зарплаты, оплачиваемая сдача оборудования, автомобилей или недвижимости индивидуальному предпринимателю, выполнение работ/услуг через подряд, а также получение материальной помощи — все виды прибыли должны быть учтены.

Подача декларации является гражданской обязанностью и может быть наказуемо при нарушении правил. Правильное заполнение может помочь избежать недоразумений с налоговыми органами и сохранить свою репутацию.

Категории лиц, для которых актуальна подача формы:

- владельцы компаний;

- нотариусы частной практики;

- адвокаты;

- индивидуальные предприниматели.

Кроме того, если другие физические лица получают от перечисленных выше категорий граждан плату, облагаемую денежным сбором на выплаты физическим лицам, то они также являются фискальными агентами и обязаны предоставить форму документа. Если вы не хотите столкнуться с проблемами с налоговой службой в 2024 году, то обязательно убедитесь, что представили 6 НДФЛ вовремя.

- I квартал – до конца апреля 2024 г.;

- II квартал и I полугодие – до конца июня;

- III квартал – за 9 месяцев до конца октября;

- IV квартал и за год – до завершения февраля 2025 г.

Некоторые работодатели не следят за сроками подачи документа, поэтому получают штрафы за просрочку. Например, каждый месяц просрочки — это 1 тыс. рублей, сумма растет с каждым месяцем. Начисление штрафов прекращается только после того, как отчет поступит.

Как и куда обращаться

Существует два способа: классический бумажный и электронный варианты.

Каждый вид заработка имеет свои особенности согласно отчетности. Например, если вы сдаете в аренду недвижимость, то необходимо учитывать ее стоимость, сданные дни, сумму полученных денег. Если же вы работаете по договору подряда, то важно указать все услуги, выполненные по контракту, а также полученную оплату труда.

Если доход получило менее 24 человек, то можно оформить бумажные документы, но не запрещено предоставление электронного вида. А если доход получили более 25 человек, то необходимо подавать только электронную форму.

Документы отправляются отделению налоговой службы в районе, где было зарегистрировано ИП. Если у компании есть несколько филиалов или подразделений, которые находятся в разных районах, то можно предоставить 6 НДФЛ там, где расположен каждый из них.

Для получения адреса, по которому нужно направлять электронную форму, необходимо обратиться к налоговому инспектору. Чтобы отправить, необходимо использовать личный кабинет. Однако для этого нужна электронная подпись. Если у компании ее нет, то нужно получить через соответствующие органы.

Правила заполнения и рекомендации

Можно выделить основные правила указания данных:

- Убедитесь, что были правильно определены фискальное резидентство, категория физического или юридического лица.

- Соберите все необходимые документы: свидетельство о рождении, паспорт, трудовую книжку, другие данные, подтверждающие прибыль/расходы.

- Определите налоговые выплаты и базу, учитывая все возможные вычеты.

- Внимательно заполните отчетность, ориентируясь на требования службы.

- Проверьте правильность заполнения. Следует убедиться, что информация указана корректно. Успейте подать документ к нужному дню.

Правильно заполненная отчётность позволит избежать штрафов и других неприятностей. Не откладывайте подготовку на последний момент.

Важно учесть следующие нюансы:

- Увеличение сроков сдачи отчетности 6 НДФЛ: к 2024 сроки за первый квартал будут увеличены до 30 апреля.

- Введение новой графы для указания налоговой базы.

Рекомендации помогут правильно оформить бланки, не теряя времени:

- Своевременно получайте электронную подпись, обновляйте ее при необходимости.

- Тщательно проверяйте все данные.

- Не забывайте сдавать отчетности вовремя.

- Следите за изменениями законодательства, обновляйте свои знания.

- Обращайтесь за помощью к специалистам, если у вас возникают сложности.

- Используйте все возможности, которые предоставляются через личный кабинет, чтобы упростить процесс подачи отчетности.

Соблюдение этих рекомендаций поможет вам успешно подать отчетность, а также избежать проблем со стороны налоговой службы.

Образец, как правильно оформить 6 НДФЛ для 2024 года

Для удобства работы с документом ФНС предоставляет шаблон — образец написания, который можно скачать с официального сайта Федеральной Налоговой Службы. При заполнении 6 НДФЛ необходимо учитывать структуру декларации, она состоит из титульного листа, разделов 1, 2 со строками. Каждый из них имеет особые требования по оформлению.

Чтобы избежать ошибок, а также ускорить процесс заполнения, рекомендуется заранее подготовить все необходимые документы, информацию. Ниже некоторые из основных пунктов, на которые следует обратить внимание при подаче 6 НДФЛ для 2024 года.

- наименование фирмы;

- ИНН, КПП;

- период, место отправки отчёта.

- данные за первый квартал, за 9 месяцев 2024 года;

- обобщенная информация о размерах доходов, возвращенном НДФЛ;

- размер не возвращенного налога (если такой был);

- данные за все отчетные периоды текущего года, предоставляют нарастающим итогом.

- сведения за определенный квартал без учета тех периодов, за которые отчитывались в этом году ранее;

- дата получения дохода;

- размеры и удержания дохода.

Подача нулевого отчета

Если вы ведете бизнес или работаете по договору, а в течение определенного периода не было выплат, то возникает вопрос о подаче нулевого отчета.

Нулевой отчет — это документ, который подается в налоговую инспекцию. Он содержит информацию о доходах, удержаниях за определенный период времени.

Ниже представлены основные пункты, которые должны быть в нем указаны:

- сведения за определенный квартал без учета тех периодов, за которые отчитывались в этом году ранее;

- дата получения, размеры, удержания дохода.

Нулевыми могут быть показатели:

- декларация УСН;

- 6-НДФЛ;

- 4-ФСС;

- расчет страховых взносов.

Даже при нулевых показателях некоторые виды отчётности остаются актуальными. Сюда можно отнести ежегодный финансовый отчет юрлица, ежемесячные данные о застрахованных лицах, данные о страховом стаже, сведения о трудовой деятельности зарегистрированного лица по факту приема, перевода или увольнения сотрудника.

Заполнение отчётности 6 НДФЛ — это не только обязательство перед государством. Это забота о собственной репутации, доверии со стороны партнёров и клиентов.

- Заявление на возврат НДФЛ в 2024 году

- Страховые взносы в 2024 году

- Оплата больничного листа в 2024 году

Источник: 2024god.com

Заполнение формы 6-НДФЛ: нет выплат в течение квартала (даты и суммы)

Сдавать или нет 6-НДФЛ нулевую, если нет работников?

Вы захотели узнать, как заполнить нулевой 6-НДФЛ, и запрос «6-НДФЛ нулевая образец заполнения» в поисковике привел вас в этот материал. Так давайте разберемся, сдается ли нулевая 6-НДФЛ, образец которой вы ищете, или в данной ситуации можно обойтись без сдачи отчета.

6-НДФЛ является отчетностью налогового агента, которая:

- Составляется ежеквартально с включением в нее данных нарастающим итогом. Причем раздел 1 в 6-НДФЛ формируют данные за период с начала года, а раздел 2 — только данные последнего квартала отчетного периода (письмо ФНС России от 18.02.2016 № БС-3-11/650).

- Содержит обобщенные цифры начислений в отношении доходов работников и относящегося к ним НДФЛ.

С правилами заполнения нового формуляра разобрались эксперты КонсультантПлюс. Оформите пробный демо-доступ к системе К+ и бесплатно переходите к разъяснениям экспертов.

Подробнее о форме читайте в этой рубрике.

Сдавать ее должны работодатели, имеющие наемных работников, которым они выплачивают доходы (п. 2 ст. 230 НК РФ). Таким образом, обязанность представления 6-НДФЛ при отсутствии выплаты доходов физлицам (и соответственно, при неначислении на них налога) в течение отчетного периода у работодателя не возникает.

Поэтому форму 6-НДФЛ с нулевыми показателями представлять в ИФНС не нужно. Хотя, если такой отчет будет отправлен, инспекция обязана будет принять его (письмо ФНС России от 04.05.2016 № БС-4-11/7928). Во избежание вопросов от налоговиков целесообразно направление им письма, поясняющего причины непредставления этого отчета.

Наши рекомендации по составлению такого письма и его образец вы найдете в материале «Заполняем пояснение в налоговую по 6-НДФЛ — образец».

Надо ли сдавать 6-НДФЛ

Этот отчет в ИФНС направляют налоговые агенты, выплачивавшие доход физическим лицам. Это не только заработная плата, но и:

- дивиденды;

- материальная помощь;

- арендная плата по договорам аренды с физлицами;

- иные облагаемые выплаты.

Если таких выплат не было, нет необходимости представлять отчетность в налоговую. Не подается нулевая отчетность 6-НДФЛ, если нет работников у ИП или организации. Но если в течение расчетного периода компания выплачивала доход и удерживала подоходный налог, ей придется отчитаться в ФНС, — в форме 6-НДФЛ отражаются сведения нарастающим итогом.

Ситуации, когда надо делать отчет, если нет зарплаты

Вместе с тем вопрос о том, нужно ли сдавать 6-НДФЛ нулевую, отнюдь не праздный, поскольку 6-НДФЛ составляется нарастающим итогом за год, а ситуация по выплате работникам доходов в течение этого года может меняться. Например, могут возникать такие варианты:

- выплат нет в течение всего года — тогда ни один отчет 6-НДФЛ по этому году не сдается;

- выплаты появились только в 4-м квартале отчетного года — квартальные отчеты сдавать не надо, но подача годового будет обязательной;

- выплаты возникли в 3-м квартале года — не сдают отчеты за 1-й квартал и полугодие, но представить их за 9 месяцев и год необходимо, причем даже в том случае, если в 4-м квартале выплат доходов уже не будет;

- выплаты появились во 2-м квартале — не нужен отчет за 1-й квартал, но все последующие являются обязательными, даже если доход в 3-м и 4-м кварталах уже не выплачивался;

- выплаты имели место в 1-м квартале, но отсутствуют в последующих — отчеты нужно подавать за весь год.

Эксперты КонсультантПлюс пошагово разъяснили поядок проверки и сдачи отчета. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Кто и когда должен сдать отчет по 6-НДФЛ

Отчет 6-НДФЛ сдают каждый квартал и по итогам года все фирмы и ИП с работниками — налоговые агенты. В отчете отражают информацию о начисленном и удержанном с зарплаты НДФЛ.

Если зарплата не начислялась — нет обязанности удерживать налог на доход и сдавать отчет. Отправьте налоговой письмо о том, что не являетесь налоговым агентом, чтобы от вас не ждали отчет и не блокировали расчетный счет за опоздание.

Сроки сдачи 6-НДФЛ за год установлены п. 2 ст. 230 НК РФ. Расчеты за 1 квартал, полугодие и 9 месяцев сдавайте не позднее последнего дня месяца, следующего за отчетным периодом. Годовой расчет — до 1 марта года, следующего за отчетным.

- За 2021 год — до 1 марта 2021;

- За 1 квартал 2021 — до 30 апреля 2021;

- За полугодие 2021 — до 2 августа 2021;

- За 9 месяцев 2021 — до 1 ноября 2021;

- За 2021 год — до 1 марта 2022.

Форму 6-НДФЛ представляют в налоговую инспекцию по месту учета. Это можно сделать в электронном виде через интернет. Бумажный вариант вправе сдавать только налоговые агенты, у которых в течение налогового периода численность сотрудников не превышала 10 человек.

Нужен ли образец заполнения нулевого отчета?

Как мы уже выяснили, нулевую отчетность 6-НДФЛ сдавать не надо, поэтому и образец заполнения ее вам не потребуется. Образец нужен для заполнения отчета с цифрами. Найти свежий вы можете здесь. А мы хотим напомнить вам правила заполнения 6-НДФЛ.

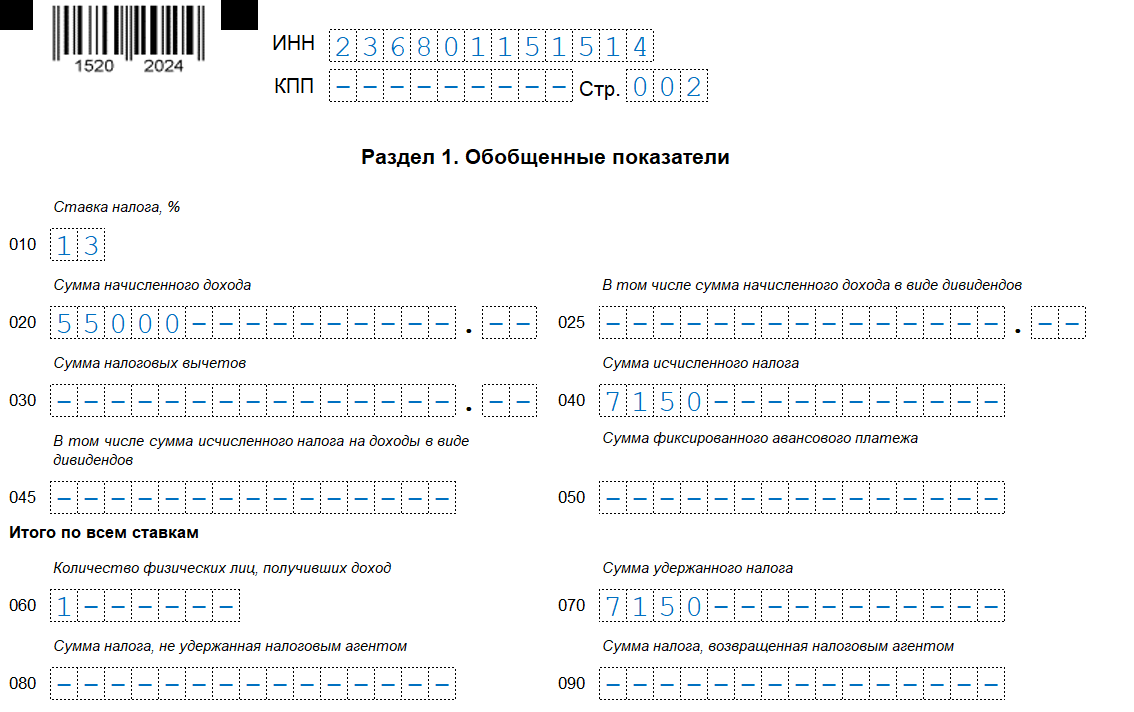

Итак, в разделе 1 показывают данные последнего квартала отчетного периода:

- в конкретных цифрах, если выплаты и начисленный на них налог имеют место;

- проставляя вместо цифрового значения ноль, если сведения о выплатах и начислениях налога по этим выплатам отсутствуют.

Как правильно заполнить раздел 2 в расчете 6-НДФЛ, читайте здесь.

Раздел 2 заполняется данными, включающими значения, соответствующие всему отчетному периоду. При этом они:

- будут совпадать с данными 1-го раздела для первого периода выплат, в т. ч. если этот период возник не в начале года;

- останутся такими же, как и в предшествующем отчетном периоде, если выплат в последнем квартале отчетного периода не было.

О часто встречающихся ошибках в заполнении 6-НДФЛ читайте в публикации «Ошибки в 6-НДФЛ (полный список)».

А как правильно исправить ошибки в 6-НДФЛ, мы рассказали здесь.

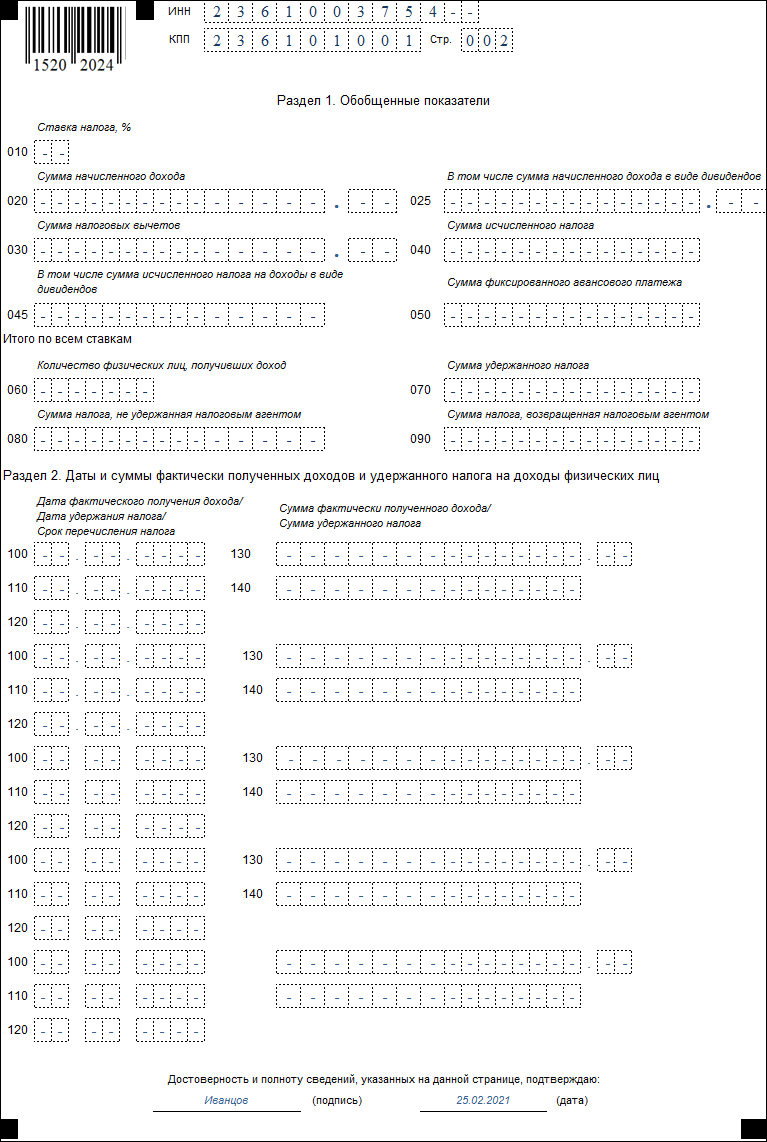

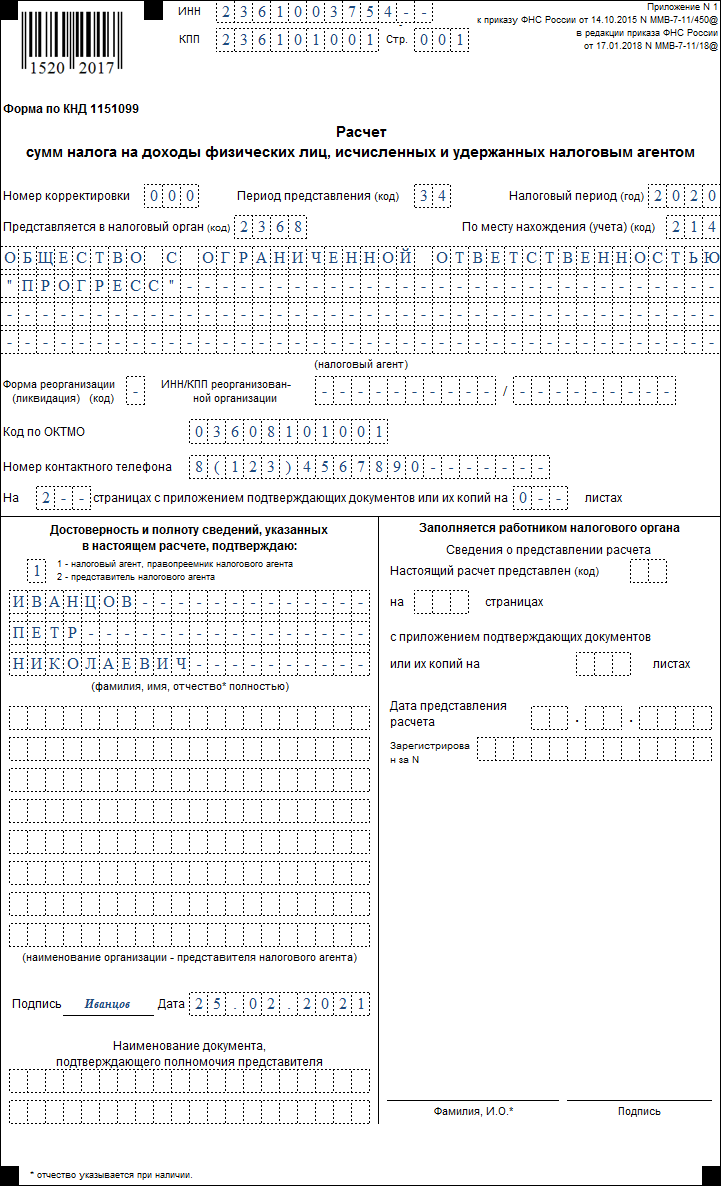

Как составить нулевой 6-НДФЛ за 2020 год

Нулевой 6-НДФЛ за 2021 год состоит из:

Сведения в него вносятся так же, как и в обычный «ненулевой» отчет.

При составлении нулевого отчета в этих разделах ставятся прочерки.

Образец нулевого 6-НДФЛ за 2021 год

Итоги

Обязанность представления 6-НДФЛ нулевой действующим законодательством не установлена. Однако это правило распространяется только на ситуации отсутствия начислений дохода работникам в течение всего года. В промежуточных вариантах отчетность представляться должна (хотя возможна ее сдача и за неполный год), но полностью нулевой она уже не будет.

Еще про нулевки читайте:

- «Если зарплата не выплачена — правильное заполнение 6-НДФЛ»;

- «Порядок сдачи 6-НДФЛ для ИП без работников».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Как оформлять 6 НДФЛ, если нет начислений

При длительном отсутствии хозяйственной деятельности, без выплат работникам у руководства и учредителей компании возникает естественной желание снять обязанности по предоставлению «пустой» отчетности. Но только полная ликвидация предприятия, выполненная в соответствии с нормами отечественного законодательства, позволит завершить взаимные отношения с проверяющими и контрольными органами.

Известно, что некорректное оформление отчета 6НДФЛ может быть оштрафовано на 500 руб. При этом даже самое тщательное изучение тематических нормативов не позволит получить однозначный ответ по данному определению. Фактически санкции разрешено применять не только при ошибке в записях. Порча бумажного носителя, отсутствие знака прочерка в пустой ячейке также считаются нарушениями.

В нем рассматривался вопрос о составлении отчета по данной форме в случае, когда выплаты плановых дивидендов физическом лицам совершаются только в одном квартале. Некоторые пункты этого объяснения приведем, чтобы проще было понять требования ФНС к составлению 6 НДФЛ без начислений:

Подобные сведения приведены в письме № БС-4-11/4901. На их основании можно сделать следующие выводы:

- Отчет по 6 НДФЛ без работников не нужен. В данном случае отсутствуют налогоплательщики. ИП, или организация не обязана совершать начисление налогов, и делать соответствующие перечисления в пользу бюджета.

- Второй вариант, когда определенный штат имеется, но не было выплат. Здесь отсутствует предмет налогообложения, доход, поэтому отчетность будет «пустой».

- Не понадобится передача в налоговую инспекцию сведений по форме 6 НДФЛ при отсутствии деятельности. В такой ситуации нет источника доходов, поэтому начислить их и удержать впоследствии налог не представляется возможным.

Не надо предоставлять 6 НДФЛ, если нет сотрудников, выплат зарплаты, дивидендов, хозяйственной деятельности, других признаков, которые определяют налогового агента в соответствии с нормами действующего законодательства РФ.

Источник: zonapravosudia.ru