С 10 января 2022 года – новый, более строгий лимит численности работников для сдачи персотчетов в электронном виде. В остальном порядок не претерпел изменений. Обсудим главную новинку, а также отметим основные моменты по отчету – для бухгалтеров-новичков, которые ведут учет в организациях или у ИП-работодателей.

Кто теперь обязан отчитываться в ПФР электронно

В 2021 г. СЗВ-М могли сдавать на бумаге те, у кого работников за предшествующий месяц меньше 25 человек.

С 10 января 2022 г. требования по формату отчетности власти ужесточили. Теперь в электронном виде нужно отчитаться тем, у кого за прошлый месяц больше 10 человек. Если 10 или меньше – можно отослать по обычной почте или сдать лично / через курьера на бумаге (п. 2 ст. 8 Закона от 01.04.1996 г. № 27-ФЗ).

Что будет, если вместо обязательного электронного отчета сдать бумажный

За неправильный формат подачи отчета СЗВ-М страхователя оштрафуют на 1000 рублей (ч. 4 ст. 17 Закона от 01.04.1996 г. № 27-ФЗ).

Заполнение СЗВ-М, мотивированный отказ, питание сотрудников

Календарь отчетности 2022

СЗВ-М нужно сдавать в ПФР по итогам каждого месяца, не позднее 15 числа (п. 2.2 ст. 11 Закона от 01.04.1996 г. № 27-ФЗ).

Отчитываться раньше можно, но позже – нет: получите штрафы.

Когда 15 число выпадает на выходной или праздник, дедлайн автоматически переходит на следующий рабочий день. В 2022 году таких месяцев, с переносом первоначально установленного срока сдачи, три: январь, май, октябрь.

Бланк на 2022 год

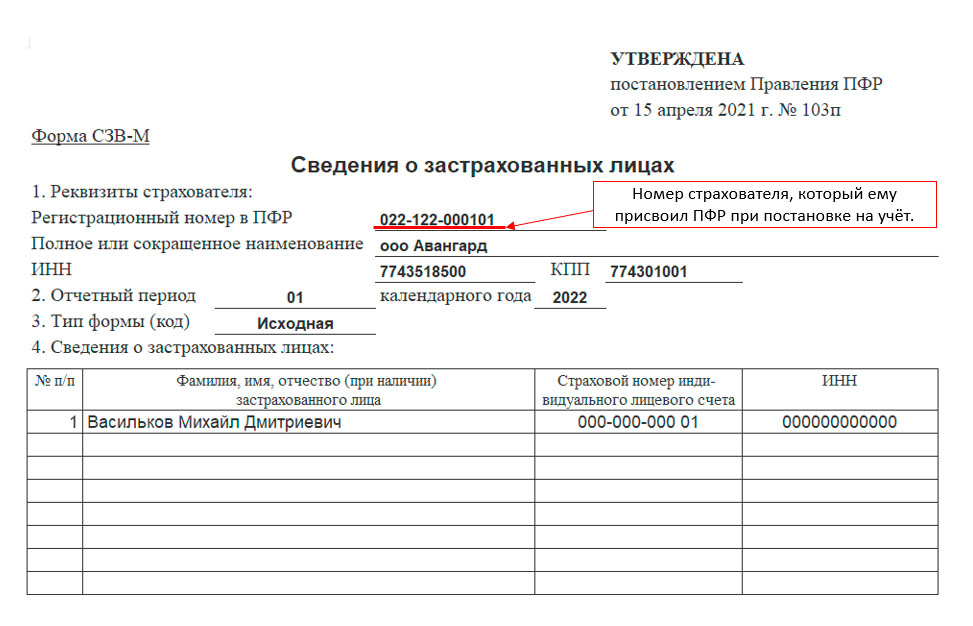

В 2022 г. продолжает действовать форма СЗВ-М, утвержденная постановлением Правления ПФР от 15.04.2021 г. № 103п.

Что будет, если отчет СЗВ-М передали с ошибками

Неправильно оформленный отчет специалисты ПФР, если обнаружат ошибки, вернут обратно на доработку. В таком случае действуйте максимально оперативно, исходя из их требований. Закон дает на доработку отчета всего 5 рабочих дней. В каком виде был отправлен отчет (электронно или на бумаге) значения не имеет.

Если сами обнаружили ошибку, как можно скорее подайте корректировку. Оставлять «как было» – рискованно. Штрафы начисляют за каждого сотрудника, поэтому работодатель может понести существенные материальные потери.

За любые ошибки в отчете СЗВ-М, как и за просрочку, ПФР штрафует организацию (ИП) на 500 рублей за каждого застрахованного сотрудника, сведения о котором не передали в фонд или передали с ошибкой (ч. 3 ст. 17 Закона от 01.04.1996 г. № 27-ФЗ). Также директора или главбуха может ждать административный штраф от 300 до 500 рублей (ст. 15.33.2 КоАП).

За сдачу дополняющего отчета с уточненными данными уже после срока сдачи тоже маячит санкция в 500 руб. Рекомендация: не тяните с отчетом до последнего дня. Тогда будет время на исправление ошибок без санкций.

Надо ли сдать СЗВ-М на директора, глав КФХ и иностранцев

Штрафные санкции

В 2022 г. действует еще один отдельный штраф – за неправильную форму подачи отчета СЗВ-М. Отчет можно подавать в электронном виде или на бумаге. В электронном виде СЗВ-М обязательно подается, если количество физлиц составляет 11 и более человек. Если нарушается данное правило, страхователя оштрафуют на 1000 рублей (ч. 4 ст.

17 Закона от 01.04.1996 г. № 27-ФЗ).

Как оспорить штраф за СЗВ-М

Но даже штрафы можно оспорить. По факту нарушения сотрудники ПФР оформят акт. В случае, когда работодатель не согласен с актом, направляется письменное возражение в течение 15 дней после получения акта. Проверяющие рассмотрят возражения и решат – стоит ли привлечь страхователя к ответственности или нет. В случае отказа ПФР на возражение, штраф все же придется оплатить.

Отменить штраф становится возможным, если арбитражный суд признает недействительным решение территориального органа ПФР о том, что необходимо привлечь к ответственности, либо откажет в удовлетворении требования территориального органа ПФР о взыскании штрафа.

В суде необходимо заявлять о наличии смягчающих обстоятельств, действуя по принципу «чем больше, тем лучше». Поэтому, когда будет рассматриваться дело об административном правонарушении, желательно представить в суде все документы, которые, на ваш взгляд, говорят о наличии смягчающих обстоятельств.

Это могут быть письма контрагентов, по чьей вине вы не смогли своевременно сдать отчётность, либо справка о состоянии расчётов по налогам и т. п. В суде также можно сослаться на такие смягчающие обстоятельства, как совершение нарушения впервые, незначительный срок опоздания со сдачей СЗВ-М (обычно это 1 ‒ 5 дней, но некоторые суды и двухнедельную просрочку не считают критичной). Но важно также учесть, что при назначении штрафа суд будет рассматривать не только смягчающие, но и отягчающие обстоятельства (например, повторное нарушение) (ч. 2 ст. 4.1 КоАП РФ).

На практике в суде штрафы отменяют в следующих случаях: подача формы СЗВ-М позже срока (или в срок, но неправильно) из-за технического сбоя в программе по независящим от организации причинам. При этом предпринимались все возможные меры, чтобы передать (исправить) отчётность или в форме СЗВ-М были допущены незначительные опечатки, которые не мешали отделению ПФР идентифицировать работников.

Одно из самых частых оснований, по которому удается снизить штраф за опоздание со сдачей отчета СЗВ-М, ‒ незначительная просрочка.

У нас в «Е-Офис 24» можно подключить сервис 1С-Отчетность – удобный сервис для сдачи отчетности в контролирующие органы. Весь документооборот и сдача отчетности происходят в программе 1С. Сервис уведомляет в программе и через СМС о новых запросах ФНС. Подготовить и отправить ответ вы сможете, не выходя из программы 1С.

Поделитесь с друзьями!

Обсудить

Нужно ли и как заполнить СЗВ-М, если нет начислений

Персонифицированные данные на работников все работодатели подают в ПФР ежемесячно (стат. 11 № 27-ФЗ от 01.04.96 г.). Включить в форму необходимо тех специалистов, с кем заключены трудовые договоры, а также гражданско-правовые. Следует ли отправлять СЗВ-М, если нет начислений? Сразу скажем, такие ситуации возможны.

Разберемся в нюансах заполнения бланка в случае приостановки деятельности и отсутствия доходов у работников.

Как заполнить СЗВ-М без начислений

Наличие или отсутствие в расчетном периоде (календарном месяце) начислений в пользу персонала не отменяет обязанность по подаче СЗВ-М в ПФР. Зарплата и прочие виды доходов могут не начисляться и не выплачиваться работникам по разным причинам. К примеру, нехватка средств, ошибки в учете, несоблюдение норм трудового законодательства и т.д.

Как бы то ни было, работодатель обязан отразить в форме всех специалистов, с которыми продолжают в расчетном месяце действовать договоры, только заключены или расторгнуты. Учитывается даже 1 день занятости физлица в организации.

Если в СЗВ-М нет начислений, отчет заполняется в общем порядке. В документе отражается следующая информация:

- Реквизиты работодателя – название, ИНН, КПП (только для юрлиц), рег. № в ПФР.

- Тип формы и отчетный месяц.

- Сведения по работникам – в таблице указываются ФИО специалиста, его СНИЛС, ИНН. В разделе нужно отразить данные по основным сотрудникам, внешним совместителям, декретницам, лицам в командировках, на больничных, в отпусках, включая детские, без содержания, основные и дополнительные, учебные и пр.

Даже работники, которые трудоустроены в последнее число месяца, должны быть отражены в отчете. Равно как и те, кто уволился первого числа. В какие сроки подавать СЗВ-М, если нет начисления зарплаты? В обычные – то есть, не позднее 15-го числа месяца за отчетным. Если крайняя дата совпадает с выходным или праздником, срок сдвигается на первый рабочий день.

Как составляется СЗВ-М при отсутствии деятельности

Если деятельность временно приостановлена, подавать СЗВ-М все равно нужно. При этом в организации могут продолжать числиться сотрудники или нет. Если персонал уволен (не успели набрать), у страхователя-юрлица всегда будет хотя бы один работник, он же директор-учредитель. Трудовые отношения с руководителем признаются действительными даже при отсутствии заключенного с ним договора. А значит, работодатели-юрлица всегда обязаны предоставлять форму.

Обратите внимание! Также нужно предоставлять форму организациям, которые проходят процедуру ликвидации. В бланке отражаются данные по физлицу-ликвидатору или по всем членам ликвидационной комиссии в зависимости от особенностей ситуации.

Что касается ИП, здесь ситуация иная. Подробнее о порядке сдачи отчета предпринимателями далее.

Нужно ли сдавать СЗВ-М ИП без сотрудников

Закон № 27-ФЗ приравнивает предпринимателей к страхователям при определении обязанности по подаче персонифицированных сведений. Но только в том случае, когда идет речь об ИП с наемными специалистами. Если предприниматель в процессе деятельности заключает с работниками трудовые или гражданско-правовые договоры, форма СЗВ-М подается в общеустановленном порядке.

Если же бизнесмен развивает бизнес «в одиночку», отчет не сдается. Поскольку такой предприниматель не является работодателем и страхователем.

Начисление штрафа за СЗВ-М – проводки

В законодательстве о персонифицированном учете предусмотрены штрафы за несоблюдение сроков и формата подачи СЗВ-М (стат. 17). Если отчет подан позже установленного срока, с работодателя взыскивается 500 руб. за каждого сотрудника. При нарушении электронного формата представления документа придется заплатить 1000 руб. Напомним, отчитываться через интернет обязаны страхователи с численностью персонала от 25 чел.

Как отразить в учете штрафы, если санкция уже взыскана фондом? Какую проводку нужно сделать? Разберемся на примере.

Пример начисления штрафов по СЗВ-М

Предположим, организация с численностью работников 30 чел. подала форму за август 2019 г. только 20-го сентября. Пенсионный фонд прислал работодателю требование об уплате штрафов за нарушение сроков отправки документа. Сумма санкции составляет 15000 руб. Бухгалтер сделала такие проводки:

- Д 99 К 69.02.7 на 15000 руб. – в учете страхователя отражено начисление санкции.

- Д 69.02.7 К 51 на 15000 руб. – страхователь заплатил в бюджет штраф.

Отчет СЗВ-М по договорам ГПХ без начислений

В подп. 2 стат. 11 № 27-ФЗ обозначена обязанность страхователей подавать сведения на работников, с которыми заключены договоры ГПХ. Ведь с выплат таким специалистам нужно начислять и уплачивать в ПФР страховые взносы, а значит, и отчетность по ним подается. Речь идет не о всех договорах ГПХ, а только о заключенных с целью исполнения работ или оказания услуг, также авторского заказа и некоторых других.

Что касается СЗВ-М по договору ГПХ, если нет начислений, закон не поясняет, как поступить в этом случае. По общему правилу данные по физлицу, нанятому на основании гражданско-правового договора, попадают в отчет с даты подписания такого договора. Это видно из самого отчета, утвержденного в Постановлении Правления ПФР № 83п от 01.02.16 г. Раздел 4, где указываются личные данные, подразумевает отражение информации по заключенным в отчетном периоде договорам, а также продолжающим действовать и прекращенным.

Таким образом, при заполнении отчета СЗВ-М по договорам ГПХ без начислений ориентироваться нужно именно на срок действия соглашения. Даты и периоды проведения расчетов во внимание не берутся.

Источник: raszp.ru

Форма СЗВ-М если нет наемных работников

Надо ли представлять форму СЗВ-М, если у организации отсутствуют наёмные работники, а руководитель является единственным членом организации?

В случаях, когда руководитель является единственным членом организации и наемные работники отсутствуют, в Пенсионный фонд необходимо предоставлять отчетность по форме СЗВ-М в отношении указанного руководителя организации.

Данная норма содержится в разъяснениях Министерства труда и социальной защиты Российской Федерации от 16.03.2018г.

Напомним, что форма СЗВ-М содержит следующую информацию:

– страховой номер индивидуального лицевого счета;

– фамилию, имя, отчество;

– идентификационный номер налогоплательщика.

Отчетность по форме СЗВ-М сдаётся в ПФР ежемесячно, не позднее пятнадцатого числа следующего месяца? Непредставление отчетности карается штрафом в размере 500 рублей за каждого работника, который должен был содержаться в отчетности.

Размещено в категории Отчетность в ПФР

Следующая статья

Пенсия по потере кормильца до конца обучения

Пн Апр 23 , 2018

Являюсь получателем пенсии по случаю потери кормильца. Скоро исполняется 23 года, но учебу в институте ещё не закончил. Будут ли мне выплачивать пенсию до конца обучения, или только до 23 лет? Действительно, нетрудоспособные члены семьи умершего кормильца имеют право на получение пенсии по случаю потери кормильца (п. 1 […]

Источник: propfr.ru