Ежемесячный персонифицированный отчет по форме СЗВ-М появился в перечне обязательных отчетов российских работодателей в прошлом году. И хотя ПФР много раз разъяснял порядок заполнения этой формы, у бизнеса все равно возникает много вопросов. Один из них — надо ли сдавать нулевую отчетность? — мы рассмотрим в этой статье.

Форма персонифицированного отчета в ПФР

Первоначально в постановлении Правления Пенсионного Фонда от 01.02.2016 № 83п не была предусмотрена подача СЗВ-М без списка работников. В соответствии с п. 2.2 ст. 11 Федерального закона от 01.04.96 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» ее должны сдавать все юридические лица, имеющие наемных работников, вне зависимости от факта оплаты труда в конкретном месяце. В отчет должны быть включены:

- лица, с которыми заключены и действуют на конец отчетного периода трудовые договоры;

- лица, с которыми заключены и действуют на конец отчетного периода гражданско-правовые договоры;

- руководитель организации, даже если он является единственным учредителем.

Примечательно, что чиновники не требуют указывать в документе сведения о заработной плате работающих лиц и начисленных на нее страховых взносах. Они всего лишь хотят иметь персональные данные сотрудников каждой российской организации. Так, предусмотрено обязательное внесение в бланк отчетности следующих данных:

Заполнение отчета ЕФС-1 вместо СЗВ-ТД

- Фамилия имя отчество каждого застрахованного лица.

- Данные о СНИЛС всех работников.

- Данные об ИНН.

При этом указание СНИЛС является обязательным, а вот ИНН работодатель должен указать только в том случае, если работник предоставил ему такие данные.

Забегая вперед, надо сказать о том, что лучше не указывать вообще никакого ИНН, чем указывать его с ошибкой. Если за отсутствие номера никакого наказания не предусмотрено, то за каждый неправильный — штраф 500 рублей.

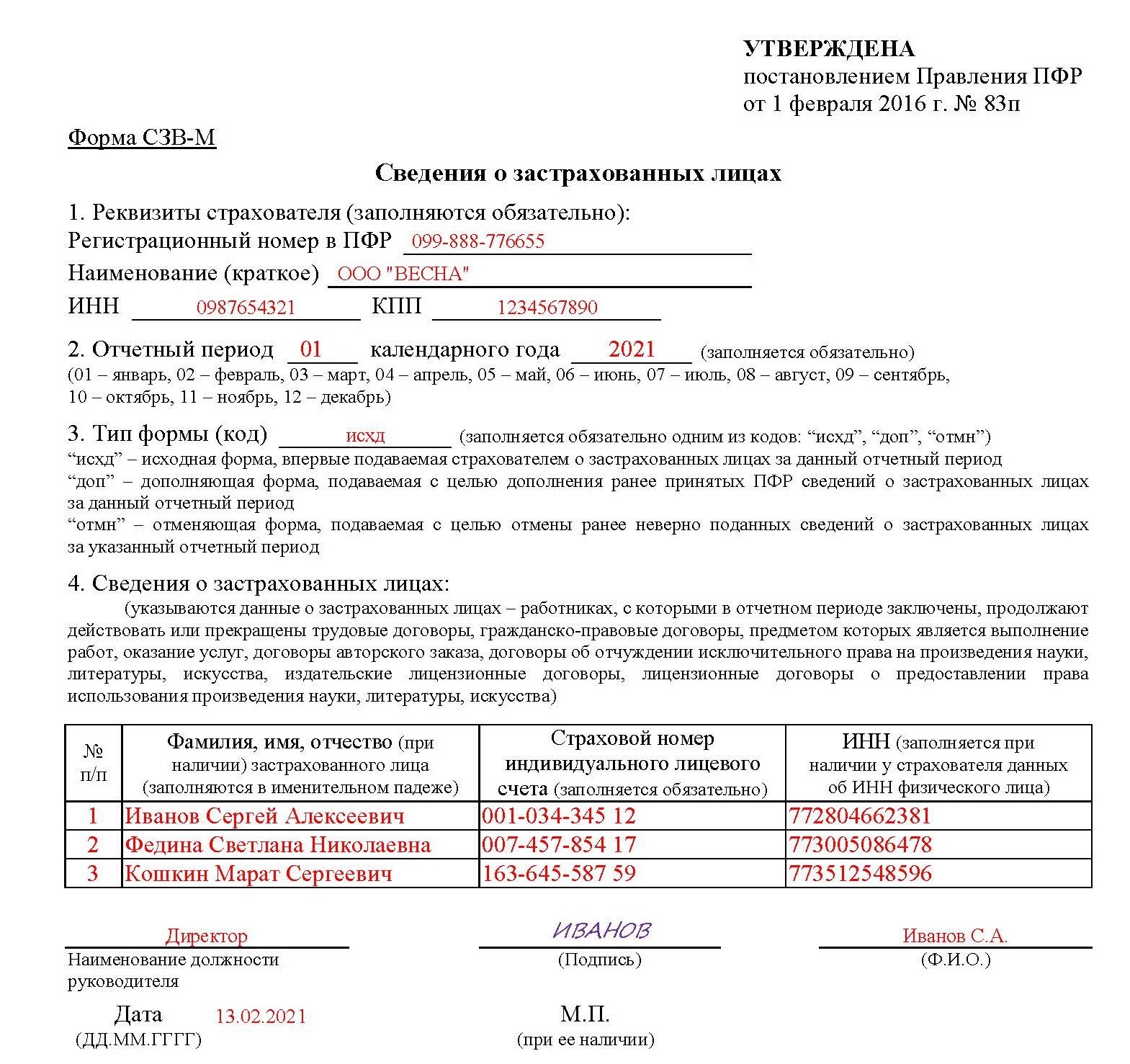

Образец заполненного отчета СЗВ-М

Когда следует подавать СЗВ-М

Подавать данную форму должны все без исключения работодатели, использующие наемный труд. Включать в отчет необходимо всех застрахованных лиц, которыми по закону являются все граждане, в пользу которых организация осуществляла выплаты: как штатные работники, так и лица, работающие по договорам гражданско-правового характера. Важно помнить, что уход сотрудника в отпуск или отсутствие начислений в его пользу в отчетном периоде не освобождает работодателя от обязанности включить его данные в отчетность. Так, о тех лицах, которые находятся в длительном отпуске без сохранения заработной платы, а также работницах, которые осуществляют уход за ребенком до достижениям им трех лет, следует информировать Пенсионный фонд.

Даже лица, трудоустроенные в последний день отчетного месяца, должны быть включены в отчет. Такой порядок заполнения отчетности предусмотрели чиновники и довели до всех заинтересованных лиц в своем постановлении. В соответствии с ним в форму СЗВ-М должны попасть сведения абсолютно обо всех гражданах, которые трудились в организации в отчетный месяц.

На директора-единственного учредителя нужно подовать СЗВ-М и СЗВ-СТАЖ

Пример: В организации «ВЕСНА» работали по найму 3 человека, а также генеральный директор, который являлся единственным учредителем и с которым не был заключен трудовой договор. В конце сентября один из сотрудников уволился, а 31 октября на его место приняли другого человека. Таким образом, в отчет за октябрь следует включить данные принятого работника, а уволенного в сентябре включать не нужно.

Возникает закономерный вопрос: в каких случаях получается СЗВ-М нулевая, нужно ли сдавать нулевую СЗВ-М?

Нулевой отчет СЗВ-М при отсутствии штатных работников

Логично возникает вопрос: кто сдает СЗВ-М 2020, если работников нет. До недавнего времени предполагалось, что закон не предусматривает сдачи нулевой СЗВ-М. Ведь любое юридическое лицо должно обязательно иметь минимум одного работника, даже если оно не ведет никакой деятельности. В большинстве случаев таким единственным работником является руководитель организации.

Но главная проблема заключается в том, что в ряде случаев руководителем юридического лица выступает его единственный учредитель. Который, в соответствии с нормами Трудового кодекса, не может заключить сам с собой трудовой договор. Поэтому в такой ситуации возникает вопрос: нужно ли сдавать СЗВ-М 2020, если работников нет, только учредитель считается таковым. Вроде бы работников в организации нет, но данные в отчет вносить все равно нужно. Такова была позиция ПФР.

Однако потом Пенсионный фонд изменил свое отношение к таким ситуациям и опубликовал специальный бланк нулевой СЗВ-М, скачать который можно на официальном сайте фонда в специальном разделе. От обычной формы нулевой бланк отличается отсутствием граф, в которые следует вписывать сведения о застрахованных лицах, с которыми организация состояла в любых правоотношениях в отчетном месяце.

На вопрос надо ли сдавать нулевую СЗВ-М, бывалые бухгалтеры ответят, что сдавать пустой бланк нулевой отчетности все же не следует. Гораздо безопаснее внести в форму сведения о том самом единственном учредителе-руководителе. Ведь, как уже было сказано выше, за неправильные сведения в отчете предусмотрены штрафные санкции.

И если проверяющий сочтет нулевую форму СЗВ-М ошибкой, доказывать свою правоту придется в суде. Указав ФИО и СНИЛС учредителя, организация страхует себя от таких неприятностей. Поскольку разъяснения ПФР, даже в виде официального письма, не всегда принимаются судебными инстанциями в качестве доказательств.

Заполнение формы СЗВ-М при отсутствии зарплаты

Официальная позиция ПФР, а также нормы Федерального закона от 01.04.96 № 27-ФЗ гласят, что если штатные работники организации не получили заработную плату в отчетном месяце, их все равно необходимо включать в отчет по форме СВЗ-М. Поэтому, если организация за месяц не выплатила ни копейки денег, однако имеет действующие трудовые договоры, отчет СЗВ-М нулевым не будет.

Пример: Сотрудники ООО «ВЕСНА» в октябре не получали заработную плату, поскольку находились в отпуске без содержания, в связи с сезонностью работы организации. Однако в форму отчетности за октябрь были внесены сведения обо всех сотрудниках, с которыми заключены трудовые договоры.

Нулевая форма СЗВ-М у индивидуального предпринимателя

А вот нужно ли сдавать СЭВ-М 2020 ИП, если работников нет? Как известно, индивидуальные предприниматели также могут выступать в роли работодателей, если у них работают другие граждане по найму. В этом случае они обязаны сдавать отчет на общих основаниях. Никаких особых условий законодательством для них не предусмотрено.

Логично предположить, что ИП должны сдавать нулевой СЗВ-М, если наемных работников нет, а взносы в ПФР оплачиваются в фиксированном размере «за себя». Но это предположение ошибочно: если у ИП нет наемных работников, он вообще не должен сдавать нулевой отчет в Пенсионный фонд.

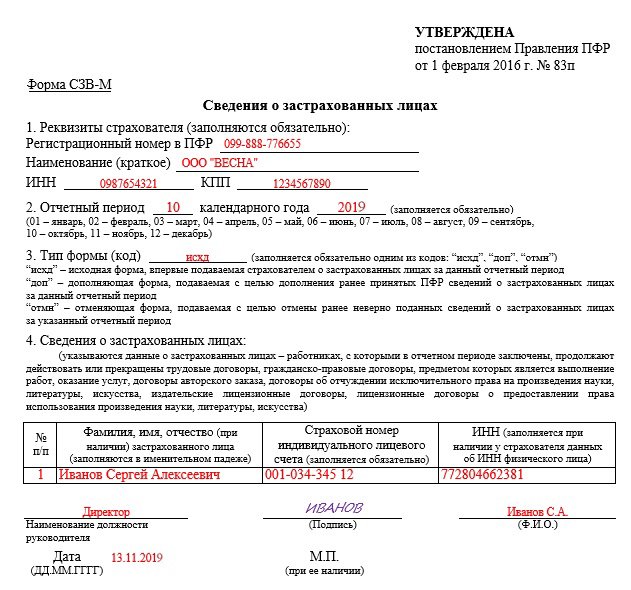

Образец заполнения нулевой формы СЗВ-М

Заполнить декларацию СЗВ-М онлайн

Можно заполнить СЗВ-М на сайте ПФР онлайн или на других онлайн-сервисах разработчиков бухгалтерского ПО — Мое дело, Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

Добавить в «Нужное»

Актуально на: 25 декабря 2018 г.

СЗВ-М (утв. Постановлением Правления ПФР от 01.02.2016 № 83п) – отчетность, представляемая ежемесячно работодателями в ПФР. И многих бухгалтеров интересует, нужно ли подавать нулевую СЗВ-М в 2019 году?

Сдавать ли нулевую СЗВ-М?

Прежде чем ответить на данный вопрос, нужно разобраться, может ли вообще СЗВ-М быть нулевой. Поможет в этом сама форма данной отчетности. В ней указано, что сведения подаются:

- на каждого работника, с которым в месяце, за который представляется СЗВ-М, заключен или продолжает действовать трудовой договор;

- на каждое физлицо, с которым в месяце, за который подается СЗВ-М, заключен/продолжает действовать/ прекращен ГПД на выполнение работ и оказание услуг (договоры авторского заказа, договоры об отчуждении исключительного права на произведения науки и т.п.). На таких лиц подаются сведения, если выплачиваемые им вознаграждения облагаются страховыми взносами в соответствии с законодательством РФ.

Следовательно, у организации по определению не может быть нулевой СЗВ-М, т.к. хоть один работник в фирме, да значится – ее директор.

Нулевая СЗВ-М: генеральный — единственный учредитель

Для подачи в ПФР СЗВ-М не имеет значения, заключен ли с директором трудовой договор или нет (речь идет о ситуации, когда директор и учредитель в одном лице) – организация все равно обязана представить СЗВ-М (Письма ПФР от от 29.03.2018 № ЛЧ-08-24/5721, от 06.05.2016 № 08-22/6356, Минтруда от 16.03.2018 № 17-4/10/В-1846). Сделать это нужно даже в случае, когда деятельность в организации не ведется.

Нулевая СЗВ-М у ИП

Если предприниматель использует труд наемных работников или, например, заключал с физлицами ГПД, то он обязан представить сведения в отношении этих лиц по форме СЗВ-М.

Если же ИП работает абсолютно один, то подавать данную отчетность в ПФР ему вообще не нужно (Информация ПФР).

Заполнение СЗВ-М при нулевой отчетности

Если по каким-то причинам организация или ИП не ведет деятельность, не выплачивает своим работникам зарплату и, соответственно, сдает нулевую отчетность, то на обязанность представить СЗВ-М данный факт не влияет. Ведь из-за отсутствия деятельности/невыплаты зарплаты работники не перестают быть застрахованными лицами. А, значит, подача СЗВ-М обязательна.

СЗВ-М: сроки сдачи нулевой отчетности

Как мы уже выяснили, нулевой СЗВ-М быть не может, а сроки подачи данной отчетности с отраженными сведениями о застрахованных лицах вы найдете в отдельном материале.

Интересные материалы:

Куда сдавать СЗВ Зачем вводят новый отчет СЗВ-ТД в ПФРСтрана переходит на электронные трудовые книжки, и все данные…

Гу ПФР 2 управление 2 Пенсионный Фонд России – организация РФ, которая оказывает социальные государственные услуги гражданам РФ. Является внебюджетным…

Как узнать код ПФР Вопрос 1. На кого конкретно страхователи должны представлять ежемесячную отчетность?Ответ. В соответствии с пунктом 2.2…

СЗВ м при увольнении Здравствуйте, в этой статье мы постараемся ответить на вопрос «Сзв м при увольнении за какой…

Источник: kuppersberg-ru.ru

Нужно ли и как заполнить СЗВ-М, если нет начислений

Персонифицированные данные на работников все работодатели подают в ПФР ежемесячно (стат. 11 № 27-ФЗ от 01.04.96 г.). Включить в форму необходимо тех специалистов, с кем заключены трудовые договоры, а также гражданско-правовые. Следует ли отправлять СЗВ-М, если нет начислений? Сразу скажем, такие ситуации возможны.

Разберемся в нюансах заполнения бланка в случае приостановки деятельности и отсутствия доходов у работников.

Как заполнить СЗВ-М без начислений

Наличие или отсутствие в расчетном периоде (календарном месяце) начислений в пользу персонала не отменяет обязанность по подаче СЗВ-М в ПФР. Зарплата и прочие виды доходов могут не начисляться и не выплачиваться работникам по разным причинам. К примеру, нехватка средств, ошибки в учете, несоблюдение норм трудового законодательства и т.д.

Как бы то ни было, работодатель обязан отразить в форме всех специалистов, с которыми продолжают в расчетном месяце действовать договоры, только заключены или расторгнуты. Учитывается даже 1 день занятости физлица в организации.

Если в СЗВ-М нет начислений, отчет заполняется в общем порядке. В документе отражается следующая информация:

- Реквизиты работодателя – название, ИНН, КПП (только для юрлиц), рег. № в ПФР.

- Тип формы и отчетный месяц.

- Сведения по работникам – в таблице указываются ФИО специалиста, его СНИЛС, ИНН. В разделе нужно отразить данные по основным сотрудникам, внешним совместителям, декретницам, лицам в командировках, на больничных, в отпусках, включая детские, без содержания, основные и дополнительные, учебные и пр.

Даже работники, которые трудоустроены в последнее число месяца, должны быть отражены в отчете. Равно как и те, кто уволился первого числа. В какие сроки подавать СЗВ-М, если нет начисления зарплаты? В обычные – то есть, не позднее 15-го числа месяца за отчетным. Если крайняя дата совпадает с выходным или праздником, срок сдвигается на первый рабочий день.

Как составляется СЗВ-М при отсутствии деятельности

Если деятельность временно приостановлена, подавать СЗВ-М все равно нужно. При этом в организации могут продолжать числиться сотрудники или нет. Если персонал уволен (не успели набрать), у страхователя-юрлица всегда будет хотя бы один работник, он же директор-учредитель. Трудовые отношения с руководителем признаются действительными даже при отсутствии заключенного с ним договора. А значит, работодатели-юрлица всегда обязаны предоставлять форму.

Обратите внимание! Также нужно предоставлять форму организациям, которые проходят процедуру ликвидации. В бланке отражаются данные по физлицу-ликвидатору или по всем членам ликвидационной комиссии в зависимости от особенностей ситуации.

Что касается ИП, здесь ситуация иная. Подробнее о порядке сдачи отчета предпринимателями далее.

Нужно ли сдавать СЗВ-М ИП без сотрудников

Закон № 27-ФЗ приравнивает предпринимателей к страхователям при определении обязанности по подаче персонифицированных сведений. Но только в том случае, когда идет речь об ИП с наемными специалистами. Если предприниматель в процессе деятельности заключает с работниками трудовые или гражданско-правовые договоры, форма СЗВ-М подается в общеустановленном порядке.

Если же бизнесмен развивает бизнес «в одиночку», отчет не сдается. Поскольку такой предприниматель не является работодателем и страхователем.

Начисление штрафа за СЗВ-М – проводки

В законодательстве о персонифицированном учете предусмотрены штрафы за несоблюдение сроков и формата подачи СЗВ-М (стат. 17). Если отчет подан позже установленного срока, с работодателя взыскивается 500 руб. за каждого сотрудника. При нарушении электронного формата представления документа придется заплатить 1000 руб. Напомним, отчитываться через интернет обязаны страхователи с численностью персонала от 25 чел.

Как отразить в учете штрафы, если санкция уже взыскана фондом? Какую проводку нужно сделать? Разберемся на примере.

Пример начисления штрафов по СЗВ-М

Предположим, организация с численностью работников 30 чел. подала форму за август 2019 г. только 20-го сентября. Пенсионный фонд прислал работодателю требование об уплате штрафов за нарушение сроков отправки документа. Сумма санкции составляет 15000 руб. Бухгалтер сделала такие проводки:

- Д 99 К 69.02.7 на 15000 руб. – в учете страхователя отражено начисление санкции.

- Д 69.02.7 К 51 на 15000 руб. – страхователь заплатил в бюджет штраф.

Отчет СЗВ-М по договорам ГПХ без начислений

В подп. 2 стат. 11 № 27-ФЗ обозначена обязанность страхователей подавать сведения на работников, с которыми заключены договоры ГПХ. Ведь с выплат таким специалистам нужно начислять и уплачивать в ПФР страховые взносы, а значит, и отчетность по ним подается. Речь идет не о всех договорах ГПХ, а только о заключенных с целью исполнения работ или оказания услуг, также авторского заказа и некоторых других.

Что касается СЗВ-М по договору ГПХ, если нет начислений, закон не поясняет, как поступить в этом случае. По общему правилу данные по физлицу, нанятому на основании гражданско-правового договора, попадают в отчет с даты подписания такого договора. Это видно из самого отчета, утвержденного в Постановлении Правления ПФР № 83п от 01.02.16 г. Раздел 4, где указываются личные данные, подразумевает отражение информации по заключенным в отчетном периоде договорам, а также продолжающим действовать и прекращенным.

Таким образом, при заполнении отчета СЗВ-М по договорам ГПХ без начислений ориентироваться нужно именно на срок действия соглашения. Даты и периоды проведения расчетов во внимание не берутся.

Источник: raszp.ru

Уволенный сотрудник в СЗВ-М

Правильное ведение персонифицированного учета и своевременная сдача отчетности – прямая обязанность любого работодателя. Чтобы соблюсти все требования, предъявляемые к отчетным формам, нужно следить за всеми изменениями в законодательстве и понимать, как правильно применить их на практике. При том нередко у кадровых работников возникают частные вопросы – например, о том, должен ли уволенный сотрудник попадать в СЗВ-М, и как правильно оформить этот документ при расторжении трудового договора?

СЗВ-М в 2023 году: новые правила сдачи отчетности

Вам также будет интересно:

С 2023 года отчет по форме СЗВ-М отменили – сдавать форму за январь не придется. Последний период, за который нужно отчитаться по указанной форме – декабрь 2022 года. По общему правилу, устанавливающему сроки сдачи отчетности, передать его в СФР нужно было не позднее 15 января 2023 года.

В связи с тем, что эта дата выпала на воскресенье, срок сдачи отчетности был увеличен – кадровики могли отправить документ до 16 января 2023 года. В 2023 году на смену СЗВ-М пришел новый отчет, содержащий персонифицированные сведения о физлицах. Единая форма заменила несколько отчетов, которые ранее кадровики сдавали в ПФР и ФСС. Теперь сведения нужно передавать в налоговую – налоговики обработают информацию и самостоятельно передадут ее в СФР для дальнейшей работы. Тем не менее, расскажем о правилах заполнения СЗВ-М до 2023 года – пока никаких принципиальных изменений в порядок составления отчетности не внесли, а, значит, заполнять единую форму на уволенных сотрудников работодатели будут так же, как и раньше заполняли отдельные отчетные документы.

СЗВ-М – это отчетный документ, в который включаются сведения о работниках, застрахованных в системе пенсионного страхования. Страхователем является работодатель – он же подает отчетность в уполномоченный госорган (до 2023 года – ПФР).

Отчет сдавался ежемесячно – поэтому и возникает вопрос: нужно ли включать уволенного сотрудника в отчет за тот месяц, в котором трудовые отношения были расторгнуты? Ответ на него однозначен – да, включать сведения об уволенном сотруднике в СЗВ-М необходимо.

Эта отчетная форма должна содержать сведения обо всех сотрудниках, с которыми у работодателя в отчетном месяце был заключен трудовой договор – при этом неважно, доработал сотрудник этот месяц до конца, или нет (ч. 2.2 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ).

Это правило действует и в том случае, если фактически в отчетном месяце работник не работал – например, находился на больничном или оформил отпуск с последующем увольнением. Дело в том, что последним рабочим днем увольняющегося сотрудника является день увольнения – до этого момента он считается сотрудником компании (ч. 2 ст. 127 ТК РФ).

Пример: Петровичев А.П. ушел в отпуск с последующим увольнением 23 января 2023 года. Последний рабочий день – 19 февраля 2023 года, но работодатель рассчитал сотрудника и выдал ему трудовую книжку еще перед отпуском – в январе 2023 года. Но даже в такой ситуации, учитывая тот факт, что в феврале 2023 года у Петровичева А.П. рабочих дней не было, его необходимо включить в СЗВ-М за февраль.

Как передать СЗВ-М уволенному работнику?

- документ можно передать под роспись – при этом сотрудник самостоятельно составляет расписку о получении в свободной форме;

- можно составить СЗВ-М в двух экземплярах: один передается работнику, а второй, с отметкой о вручении, остается в отделе кадров;

- можно завести журнал учета выданных документов – в нем каждый сотрудник, получивший отчетную форму, должен проставить дату ее получения, а также свою роспись.

Итоги

Итак, с января 2023 года отчетная форма СЗВ-М перестала существовать: ей на смену пришла новая, единая форма, содержащая персонифицированные сведения о физлицах, состоящих в трудовых отношениях с организацией-работодателем. Последний раз кадровики должны были отчитаться по форме СЗВ-М за декабрь 2022 года – это нужно было сделать до 16 января 2023 года. При этом сведения об уволенных сотрудниках всегда включались в отчетность за тот месяц, в котором был расторгнут трудовой договор – такие требования к отчетности устанавливало действующее законодательство.

Источник: lawabc.ru