Налогоплательщик имеет право в следующие налоговые периоды включить величину разницы между суммой уплаченного минимального налога за период и суммой налога, исчисленного за тот же период в общем порядке, в расходы при исчислении налоговой базы, в том числе увеличить сумму убытков, которые могут быть перенесены на будущее, в соответствии с положениями пункта 7 статьи 346.18 НК РФ.

Пример

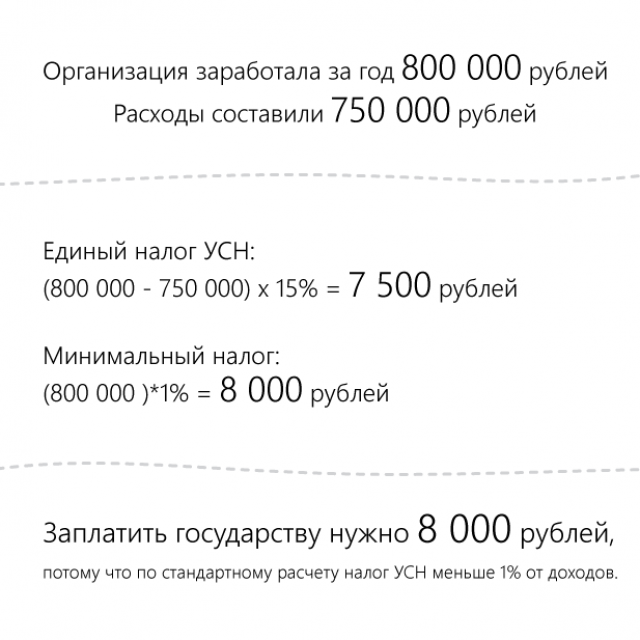

По данным налогового учета за 2011 год получено: доход — 900 000 руб., расход — 850 000 руб., ставка налога — 15 %. Определим сумму налога, подлежащего уплате:

Минимальный налог на УСН

- сумма, исчисленного в общем порядке налога — (900 000 — 850 000) х 15 % = 7 500 руб.;

- минимальный налог — (900 000 х 1 %) = 9 000 руб.

Учитывая, что налог, исчисленный в общем порядке (7 500 руб.) меньше суммы минимального налога (9 000 руб.), уплате подлежит минимальный налог в размере 9 000 руб. Сумма налога исчисленного в общем порядке в размере 7 500 руб. не уплачивается.

Разница между налогом, исчисленным в общем порядке, и минимальным налогом в размере 1 500 руб. (9 000 руб. — 7 500 руб.) может быть учтена в качестве расходов при определении налоговой базы следующего налогового периода, то есть в 2012 году.

Подробнее о минимальном налоге при УСН читайте в справочнике по Упрощенной системе налогообложения в разделе «Налоги и взносы» на ИТС.

Пользователи ИТС версий ПРОФ могут получать бесплатные консультации аудиторов по вопросам бухучета и налогообложения, а также консультации специалистов по трудовому праву по кадровым вопросам.

В письме необходимо указать регистрационный номер программы, на которую оформлен договор 1С:ИТС и подробно описать ситуацию, требующую консультации.

Ознакомиться с другими ответами аудиторов на вопросы пользователей можно здесь

Источник: www.1cbit.ru

Организация применяет УСН с объектом «доходы минус расходы». За год получена прибыль, ее полностью уменьшили на убыток прошлых лет. Надо ли платить минимальный налог?

Согласно п. 7 ст. 346.18 НК РФ на убытки прошлых лет, полученные при применении УСН с объектом «доходы минус расходы», разрешается снизить налоговую базу до нуля. Но если уменьшить налоговую базу до нуля, то грозит уплата минимального налога.

Уплата минимального налога в рамках УСН осуществляется в тех случаях, когда сумма исчисленного в установленном порядке налога по итогам года меньше суммы исчисленного минимального налога либо когда отсутствует налоговая база для исчисления налога по итогам года (п. 6 ст. 346.18 НК РФ). То есть «упрощенец» должен исчислить минимальный налог, а затем сравнить его величину с суммой налога, исчисленного в общем порядке. Если «упрощенный» налог окажется меньше, чем минимальный, то в бюджет надо заплатить сумму минимального налога.

Таким образом, минимальный налог подлежит уплате по итогам года, в том числе когда налогооблагаемая база равна нулю – доходы равны расходам (Письмо Минфина России от 21.04.2020 N 03-11-11/32084).

Сумма минимального налога на УСН считается по формуле (п. 6 ст. 346.18 НК РФ):

Минимальный налог на УСН к уплате считается с зачетом авансовых платежей, которые уплачены в течение года (п. 6 ст. 346.18 НК РФ):

Минимальный налог к уплате

Авансовые платежи за I кв., полугодие и 9 месяцев

Если авансовых платежей уплачено больше, чем получилась сумма минимального налога, то доплачивать ничего не нужно. Возникшую переплату можно зачесть или вернуть (ст. 78 НК РФ).

На заметку: напомним, сроки уплаты минимального налога по УСН общие (п. 7 ст. 346.21, п. 1 ст. 346.23 НК РФ):

– организации платят его не позднее 31 марта года, который следует за отчетным;

– ИП – не позднее 30 апреля года, который следует за отчетным.

КБК для уплаты такой же, как для объекта « доходы минус расходы » . Он одинаковый для организаций и ИП.

Источник: www.elcode.ru

Минимальный налог при упрощенной системе налогообложения

Для отчетности субъектам хозяйственной деятельности, применяющим УСН (Доходы — Расходы), необходимо рассчитать размер налогового минимума. Что означает минимальный налог при УСН и как осуществляется его начисление и оплата? Об этом далее в статье.

Налоговый минимум в 2017 году

Названный объект обложения платежами позволяет упрощенцу уменьшить доход на ограниченное количество расходов. Это может привести к тому, что в налоговой отчетности получается минимум прибыли или возникают потери.

Согласно Налоговому кодексу РФ, в случае получения за определенное время прибыли должны быть уплачены определенного размера. Данные правила не относятся к предпринимателям, применяющим ставку по УСН в пределах 1 %.

По завершении года всем коммерсантам и предприятиям на УСН предписывается расчет двух обязательных платежей:

- Обычный налог (доходы — расходы) х 15%.

- Минимальный налог (доход) х 1%.

Платеж, имеющий большую сумму, нужно перечислить в налоговый орган. Следовательно, у общепринятого единого налога сумма не должна превышать размер минимального налога (1 % с доходов).

Как выйти на наименьший платеж

Налоговую ставку по минимальному налогу применяют в ситуациях, когда ее результат больше суммы, что рассчитывается согласно общим правилам упрощенной системы.

Это означает, результаты прошедшего года привели почти к убытку. В данной ситуации лучше воспользоваться налоговым минимумом.

Когда платить налоги при УСН

Согласно статьи 346.19 НК РФ, периодом отчетности по УСН считается календарный год. Отчитываться следует за первый квартал, полугодие и девять месяцев года.

На протяжении года невозможно определить, следует ли производить оплату за минимальный налог, поскольку он вычисляется по окончании отчетный период. По этой причине ежеквартально нужно вносить обычный платеж авансом (х 15%). Когда закончится год, ИП и предприятия определяются с разновидностью налога.

Сроки по перечислению платежей (обычного и минимального) совпадают, одновременно подается декларация УСН :

- для ИП крайним сроком представления является 30 апреля;

- для предприятий — 31 марта.

При получении убытка в следующий период переведенное с прошлого года расхождение учитывается в совокупности убытков. Упрощенцу можно учитывать их в расходах на УСН по окончании следующего года.

Если потери образовались в предстоящем году, то несоответствия, перенесенные с минувшего периода, учитываются среди убытков. Данный убыток ИП разрешается учесть, рассчитывая налог на УСН на протяжении 10 лет, наступивших за временем образования потерь.

Источник: ipprof.ru