Чем опасен ошибочный НДС в платежке для тех, кто применяет спецрежим

Бывает, что неплательщику НДС приходят от покупателя деньги, а в платежке по ошибке выделен этот налог. При этом причитающуюся с него сумму покупатель не изменил, а просто расчетным путем определил НДС и указал его величину в поле «Назначение платежа» либо же просто написал: «В том числе НДС 18%». Эта ситуация вам знакома? Тогда наша статья — для вас.

Мнение читателя

“ Наша фирма работает на УСНО. При перечислении аванса заказчик ошибочно выделил в платежном поручении НДС. Каким-то образом об этом узнали в налоговой и вынесли решение, что мы должны заплатить НДС в бюджет. Кроме того, заблокировали наш расчетный счет! При этом никакой проверки не было — по крайней мере, акт проверки нам не вручали ” .

Елена Владимирова,

главный бухгалтер, г. Москва

Когда и как инспекция может обнаружить НДС в платежке

Обнаружить, что в платежном поручении выделен НДС, инспекция может гораздо раньше, чем соберется к вам с выездной проверкой. Налоговики увидят это при камеральной проверке ваших деклараций за период, в котором прошел платеж с ошибочно выделенным НДС.

Госзакупки. Платить ли НДС, если Вы на УСН при подписании госконтракта по 44-ФЗ?

Конечно, обнаружить НДС, выделенный в платежке, инспекция может и при выездной или камеральной проверке, проводимой у покупателя. Однако у покупателя в этом случае не окажется вашего счета-фактуры (поскольку вы его не выставляли), и причин заподозрить вас в предъявлении НДС у инспектора не будет.

Что за этим может последовать

Обнаружив платеж с НДС, проверяющие решат, что вы выставили покупателю счет-фактуру с выделенным налогом, а значит, должны были заплатить его сумму в бюдже т п. 5 ст. 173 НК РФ . Кроме того, налоговики считают, что если неплательщик НДС выставил счет-фактуру с НДС, то он обязан подать декларацию по этому налог у п. 3 Порядка заполнения налоговой декларации по налогу на добавленную стоимость, утв. Приказом Минфина России от 15.10.2009 № 104н; Письмо Минфина России от 23.10.2007 № 03-07-11/512; Письма УФНС России по г. Москве от 17.11.2009 № 16-15/120314, от 03.02.2009 № 16-15/008584.1 . Правда, суды отказываютcя штрафовать за непредставление декларации даже тех спецрежимников, которые действительно выставили счета-фактуры с налого м Постановления Президиума ВАС РФ от 30.10.2007 № 4544/07; ФАС ЗСО от 26.04.2007 № Ф04-2469/2007(33681-А70-6), Ф04-2469/2007(33930-А70-6) .

Мнение читателя

“ Позвонили из ИФНС и сказали, что у нас идет камеральная проверка декларации по «упрощенному» налогу за 2010 г. Они видят, что нам поступила оплата от покупателя и в платежном поручении указано: «В том числе НДС». И теперь мы обязаны заплатить всю эту сумму НДС плюс штраф и пени. Я возразила, что все первичные документы покупателю были выставлены без НДС, а счет-фактуру мы вообще не оформляли. На это инспектор ответила, что раз так, то мы должны были платеж вернуть, а покупатель бы потом заново его нам перечислил, правильно указав назначение платежа. Тогда бы, мол, претензий к нам не было. Представляю, что сказал бы мой директор, предложи я ему вернуть поступивший аванс обратно! ” .

Жанна Купчук,

главный бухгалтер, Московская обл.

Чтобы выяснить, почему в платежке указан НДС, инспектор должен запросить у вас письменные пояснени я п. 3 ст. 88 НК РФ либо вызвать вас для дачи пояснени й подп. 4 п. 1 ст. 31 НК РФ в рамках той камеральной проверки, при которой запрашивал у банка выписку. Но нередко налоговики поступают намного проще:

- блокируют ваш расчетный счет за непредставление декларации по НД С п. 3 ст. 76 НК РФ ;

- списывают указанный в платежке НДС по инкассо.

Возможен и более мягкий, но все равно малоприятный вариант, при котором налоговики:

- выставляют требование заплатить сумму НДС, пен и ст. 75 НК РФ и штра ф ст. 122 НК РФ , а в случае неуплаты грозят бесспорным списанием и блокировкой счета;

- требуют представить декларацию по НДС и штрафуют за ее несвоевременное представление.

Все это незаконно. Нельзя доначислять налоги, а также делать вывод о том, что у того или иного лица возникла обязанность представить декларацию и уплатить налог, на основе одной только выписки банка, без изучения первичных документов и установления существа хозяйственных операций в рамках проводимой по закону проверк и Постановления ФАС ЗСО от 28.03.2011 № А45-12006/2010; ФАС СКО от 12.07.2006 № Ф08-3078/2006-1320А; ФАС ПО от 20.10.2009 № А57-16477/2008 . Ведь в этом случае вывод о выставлении вами счета-фактуры будет иметь лишь предположительный характер, не подкрепленный собранными в соответствии с НК РФ доказательствам и п. 4 ст. 101 НК РФ; Постановление ФАС СЗО от 17.10.2008 № А21-13/2008 . Собственно, таким доказательством мог бы быть только сам счет-фактур а Постановления ФАС ВСО от 31.01.2006 № А19-17585/05-40-Ф02-3/06-С1; ФАС УО от 24.08.2006 № Ф09-7242/06-С2 , но вы его не выставляли и у инспекции его быть не может.

Читать еще: Налоговые платежки в 2020 году

Так что действия инспекции удастся оспорить. Однако лучше вовсе не давать ей повода для подобных действий, заранее исключив возможность заподозрить вас в том, что вы предъявили покупателю НДС. Посмотрим, как это сделать.

Как «убрать» ошибочный НДС из платежки

Для того чтобы никаких споров с инспекцией не возникло, вам необходимо:

- получить подтверждение того, что НДС в платежке был выделен ошибочно;

- позаботиться, чтобы банк отразил у себя информацию об исправленном назначении платежа.

Подробнее о том, как изменить назначение платежа, читайте: 2011, № 15, с. 61

Для этого письменно уведомите покупателя о допущенной им ошибке. Также попросите покупателя оформить и направить в его банк письмо об ошибке в формулировке назначения платежа и о необходимости внести исправления. Затем банк покупателя поставит на письме отметку об исправлении и сообщит о нем вашему банку, который, в свою очередь, письменно проинформирует вас об изменениях в назначении платежа.

Составить письмо в адрес покупателя вы можете, например, так.

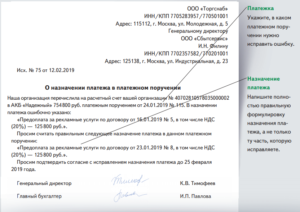

Генеральному директору ООО «Купец»

Н.Н. Небрежному

от ООО «Порядок во всем»

Тел. (495) 719-12-34

№ 128/И11 от 25 июля 2011 г.

18.07.2011 вы перечислили на расчетный счет ООО «Порядок во всем» № 40702810838123456789 в Приватбанке денежные средства в сумме 147 000,00 рублей по договору № 156. При этом в платежном поручении № 34 в поле «Назначение платежа» вы ошибочно указали: «В том числе НДС 18%».

Цена договора № 156 составляет 147 000,00 рублей и не включает НДС, поскольку ООО «Порядок во всем» применяет упрощенную систему налогообложения, не является плательщиком НДС и не выставляет покупателям счета-фактуры.

Просим вас письменно уведомить обслуживающий вас банк, с расчетного счета в котором был перечислен названный платеж, об ошибке и дать ему поручение:

— исправить ошибку в платежном поручении № 34: в поле «Назначение платежа» слова «В том числе НДС 18%» заменить словами «Без НДС»;

— уведомить Приватбанк о проведенном исправлении.

Генеральный директор ООО «Порядок во всем»

Дальше нужно решить, есть ли необходимость сдавать полученный документ в инспекцию вместе с очередной декларацией. Для этого свяжитесь со своим банком и узнайте, отразил ли он у себя исправленное назначение платежа.

Дело в том, что некоторые банки ограничиваются только отметками на письме плательщика, принимая изложенную в нем информацию к сведению, но не изменяя назначение платежа в своих документах. Тогда в выписке, которую получит от банка налоговая, будет фигурировать первоначальное назначение платежа с ошибочным НДС. В таком случае нужно приложить к декларации полученный от банка документ. Он еще на стадии изучения выписки по счету снимет возможные вопросы и подозрения у проводящего камеральную проверку инспектора.

Если же банк отразил у себя исправления в назначении платежа, то ничего прикладывать к декларации не нужно. Ведь в выписке банка платеж уже будет без НДС.

Что делать, если банк или покупатель отказались исправлять ошибку

Чтобы исправить назначение платежа, ошибочно указанное в платежке, придется идти на поклон либо к банку, либо к покупателю

Чаще всего банки соглашаются поправить назначение уже проведенного платежа — у многих из них даже выделена такая услуга в прейскуранте. Но бывает, что банк в этом отказывает или игнорирует такую просьбу. Тогда остается ограничиться письмом от покупателя в ваш адрес, подтверждающим, что НДС в платежке он выделил ошибочно и назначение платежа следует читать «Без НДС». Это письмо приложите к декларации вместе с собственными пояснениями того, что счет-фактуру вы не выставляли.

И наконец, если сам покупатель не намерен ничего предпринимать для исправления допущенной им ошибки, остается вспомнить, в чьих руках спасение утопающих. Составьте и приложите к декларации свою пояснительную записку о том, что НДС в платежке покупатель выделил ошибочно. Приложите также копии договора с покупателем, выставленного ему счета и первичных документов по сделке (акта выполненных работ или услуг, накладной), в которых цена указана без НДС.

Как видим, одна маленькая чужая ошибка способна доставить немало хлопот. Конечно, если счет-фактуру вы не выставляли, то проблема, скорее всего, разрешится при визите в инспекцию — вряд ли налоговики доведут конфликт до суда. А чтобы таких случаев было меньше, на всех выставляемых покупателям документах выделяйте большими буквами предупреждение «Без НДС!».

Наша компания плательщик НДС, отгружаем товар по документам, в которых выделен НДС. Покупатель в платежных поручениях в назначении платежа, пишет «Без НДС». Чем нам за это грозит? Нужно ли обязывать покупателя выделять НДС в назначении платежа?

Ответ: В платежном поручении на оплату товаров, работ, услуг, имущественных прав выделяется сумма НДС.

Даже если НДС не выделен в платежном поручении, то «входной» НДС можно принять к вычету.

Читать еще: Перечисление пени образец платежки

При оплате товаров, работ, услуг, имущественных прав сумму НДС нужно выделить отдельно в реквизите 24 «Назначение платежа» платежного поручения (п. 4 ст. 168 НК РФ, Приложение 1 к Положению Банка России от 19.06.2012 N 383-П, Письмо Минфина России от 31.05.2007 N 03-07-11/147).

На практике вместе с суммой налога указывают ставку, по которой она рассчитана.

Если одним платежным поручением вы оплачиваются товары, которые облагаются НДС по разным ставкам (например, 10% и 20%), то укажите отдельно общую сумму налога и суммы НДС по каждой ставке.

Если вы перечисляете оплату без НДС, то в платежном поручении рекомендуем сделать отметку «без НДС». Это возможно, если:

• вы оплачиваете товары, работы, услуги, имущественные права, которые не признаются объектом налогообложения или освобождены от НДС по ст. 149 НК РФ;

• продавец не является плательщиком НДС, в том числе из-за применения специальных налоговых режимов, или освобожден от уплаты налога по ст. ст. 145, 145.1 НК РФ.

Сумму НДС, которая не выделена в платежном поручении, можно принять к вычету при соблюдении остальных условий для его применения. Наличие в платежном поручении суммы «входного» НДС не является условием для вычета налога (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 31 мая 2007 г. N 03-07-11/147

В связи с письмом по вопросу выделения в платежном поручении сумм налога на добавленную стоимость, Департамент налоговой и таможенно-тарифной политики сообщает.

В соответствии с п. 4 ст. 168 Налогового кодекса Российской Федерации в расчетных документах, в том числе в реестрах чеков и реестрах на получение средств с аккредитива, соответствующая сумма налога на добавленную стоимость выделяется отдельной строкой. Также следует отметить, что согласно Приложению 4 к Положению Банка России от 03.10.2002 N 2-П «О безналичных расчетах в Российской Федерации» в поле платежного поручения «Назначение платежа» указываются назначение платежа, наименование товаров (выполненных работ, оказанных услуг), номера и даты товарных документов, договоров, сумма налога (выделяется отдельной строкой или делается ссылка на то, что налог не уплачивается).

Таким образом, при оплате покупателем, в том числе применяющим упрощенную систему налогообложения, товаров (работ, услуг), приобретенных с учетом налога на добавленную стоимость, предъявленного продавцом этих товаров (работ, услуг), в поле платежного поручения «Назначение платежа» сумму налога следует выделять отдельной строкой.

Ситуация из практики.

Вопрос: Организация в адрес поставщика перечислила плату за товар, облагаемый НДС. Поставщик и покупатель применяют общую систему налогообложения. При оформлении платежного поручения покупателем в поле «Назначение платежа» ошибочно сделана пометка «Без НДС». Приведет ли указанная неточность к каким-либо претензиям со стороны налоговых органов, если покупателем выполнены все условия применения к вычету НДС?

Ответ: По нашему мнению, если организация-покупатель выполнила все требования для предъявления к вычету «входного» НДС, указание в платежном поручении в поле «Назначение платежа» пометки «Без НДС» не может являться причиной отказа со стороны налоговых органов в применении налогового вычета. Однако возможны претензии налоговых органов. Поэтому рекомендуем внести в платежное поручение корректировки с указанием суммы НДС.

Обоснование: В соответствии с Перечнем и описанием реквизитов платежного поручения, инкассового поручения, платежного требования (Приложение 1 к Положению о правилах осуществления перевода денежных средств (утв. Банком России 19.06.2012 N 383-П)) в поле 24 платежного поручения «Назначение платежа» указываются назначение платежа, наименование товаров, работ, услуг, номера и даты договоров, товарных документов, а также может указываться другая необходимая информация, в том числе в соответствии с законодательством, включая НДС.

Минфин России в своем Письме от 31.05.2007 N 03-07-11/147, в частности, указывает, что при оплате покупателем товаров (работ, услуг), приобретенных с учетом НДС, предъявленного продавцом этих товаров (работ, услуг), в поле платежного поручения «Назначение платежа» сумму налога следует выделять отдельной строкой на основании п. 4 ст. 168 Налогового кодекса РФ.

Тем не менее в гл. 21 НК РФ прямо не прописано, что отсутствие в платежном поручении суммы НДС является причиной неприменения налогового вычета.

Однако для снижения налоговых рисков все же рекомендуем в платежное поручение внести соответствующие исправления.

Для исправления неверного текста в поле «Назначение платежа» следует составить официальное письмо в уполномоченный банк. Для этого клиенту банка — покупателю следует письменно согласовать возможность изменения назначения платежа в распоряжении с поставщиком (Постановление ФАС Центрального округа от 03.03.2011 по делу N А09-5609/2010). Алгоритм изменения или уточнения назначения платежа предполагает участие как банка плательщика, так и банка получателя (Постановление ФАС Московского округа от 05.05.2010 N КА-А40/3335-10 по делу N А40-36339/09-128-151). Судебные органы рассматривают письмо клиента достаточным доказательством, если оно содержит реквизиты распоряжения, в которое вносятся изменения, данные о плательщике и получателе средств, а также верное наименование платежа. Необходимо также приложить копию платежного поручения и письмо от получателя, подтверждающее согласие на внесение изменений в назначение платежа.

В противном случае не исключено, что свою правоту надо будет отстаивать в суде.

Например, в Постановлениях ФАС Поволжского округа от 14.07.2008 по делу N А55-18472/07 (Определением ВАС РФ от 10.11.2008 N 14618/08 отказано в передаче данного дела в Президиум ВАС РФ) и ФАС Московского округа от 20.03.2008 N КА-А40/1789-08 по делу N А40-35188/07-117-216 суды указали, что невыделение в платежном поручении суммы НДС отдельной строкой не может являться основанием для отказа в применении вычета.

Подборка материалов по данному вопросу

Материал подготовлен специалистами КонсультантПлюс.

Организация применяет УСН, т.е. не является плательщиком НДС. Однако контрагенты выставляют ей счета на оплату с выделенной суммой налога. Следует ли при оплате товаров, работ или услуг указывать в платежном поручении информацию о сумме НДС, предъявленного продавцом?

Рассмотрев вопрос, мы пришли к следующему выводу:

Применяющий УСН покупатель, производящий оплату за товары (работы или услуги), в цену которых включен НДС, предъявленный им продавцом этих товаров (работ, услуг), в поле платежного поручения «Назначение платежа» платежного поручения сумму НДС должен выделять отдельной строкой.

Читать еще: Образец платежки по страховым взносам

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Лазукова Екатерина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Мельникова Елена

Источник: finkurier.ru

Возврат Ошибочного Платежа С Ндс Фирме На Усн

После проведения документа Корректировка реализации с указанными настройками сформируются следующие бухгалтерские проводки: Дебет 41.01 Кредит 91.01 — на сумму прочих доходов, выявленных в результате корректировки реализации товара (2 500,00 руб.); Дебет 91.02 Кредит 62.01 — на сумму прочих расходов (5 000,00 руб.); Дебет 62.01 Кредит 62.02 — на выделение аванса, полученного от покупателя (5 000,00 руб.). Дата проводок соответствует дате документа Корректировка реализации (май 2022 года).

А как быть, если доходов в этом периоде нет? Ситуация спорная, разберем все по порядку. Как учесть возврат аванса Компании и предприниматели, применяющие упрощенную систему, при определении объекта налогообложения учитывают:

Возврат ошибочно перечисленных денежных средств при усн с ндс

На следующий день компания вернула их плательщику, указав в назначении платежа: «Возврат ошибочно зачисленной суммы». Также имейте в виду: сумму начисленного НДС, несмотря на то что она не остается в распоряжении вашей фирмы (вы ее перечисляете в бюджет), нужно включить в доходы при УСН.

Возврат денежных средств физлицам, которые досрочно отменили подписку на предоставляемые иностранной компанией электронные услуги, учитывается при определении базы по налогу на добавленную стоимость в периоде фактического возвращения платежей. Банк вернул платеж с некорректной формулировкой.

Возврат ошибочно перечисленных денежных средств: советы бухгалтера Причин столь неприятной ситуации может быть несколько: Возврат ошибочно перечисленных. Является ли возврат излишне перечисленных денежных средств от поставщика доходом по УСН? Возврат ошибочно перечисленных средств: порядок и особенности Главное — помнить о том, что на время перечислений действуют ограничения. Возврат с расчетного счета ошибочно перечисленных денег.

Ошибочно выставленный ндс в счет-фактуру при усн в 1с 8.3. Но теперь возврат предоплаты по договору фирма «Омега» произвела заказчику в следующем налоговом периоде — 13 января. Вопрос: При назначении платежа «возврат ошибочно зачисленных средств» в сумме 1600000 руб.

Возврат товара с НДС при УСН имеет ряд особенностей, так как в соответствии с разъяснениями финансового и фискального ведомств, отражение в учете не зависит от того, был ли оприходован товар покупателем. ООО «З» применяло УСН с объектом «доходы, уменьшенные на величину расходов». Это происходит в течение суток после принятия решения о возврате. В 2022 году компания сторнировала выручку от реализации в адрес ООО «Н» в книге доходов и расходов с проставлением записи «Списание с р/с: возврат денежных средств покупателю». Можно ли считать денежные средства, перечисленные налоговым агентом в счет уплаты НДФЛ до его удержания, излишне уплаченным налогом?

Как в 1с учесть возврат ошибочного платежа при усн

- Корректировка по согласованию сторон — регистрирует согласованное между продавцом и покупателем изменение стоимости ранее реализованных товаров, работ и услуг, то есть независимое событие, которое относится к текущему периоду. Если поставщик является плательщиком НДС, то он должен в данном случае выставить покупателю корректировочный счет-фактуру;

- Исправление в первичных документах — используется для отражения исправления ошибок, допущенных поставщиком при оформлении документов.

ИП на УСН получил оплату от клиента с НДС

На будущее. Если подобная ошибка обнаружилась сразу, то лучше написать своему контрагенту, не дожидаясь требований налоговой. В письме попросите покупателя сообщить в его банк о допущенной ошибке в назначении платежа. Банк клиента исправит назначение платежа и в свою очередь сообщит об изменениях в ваш банк.

В ходе камеральной проверки декларации по УСН налоговики запросили выписку из банка. В ней обнаружили платеж с НДС и заподозрили, что предприниматель выставил покупателю счет-фактуру с НДС и должен был перечислить его в бюджет и сдать декларацию.

В организацию на упрощенной системе налогообложения поступил платеж с НДС

Добрый день,

Контрагент перечислил аванс в счет будущих поставок, без счета, ориентировочную сумму, все на доверии. Контрагент, мягко говоря, э-э-э, своеобразный, поэтому написать письмо об уточнении платежа — из разряда высшей математики.

Поэтому нам проще вернуть сам НДС — оставшаяся сумма нас устраивает. Куда, как хуже, если налоговики всё-таки найдут у контрагента Ваш счет-фактуру с выделенным НДС. У меня в практике был один такой случай — контрагент сам нарисовал чужой счет-фактуру. На суде пришлось настойчиво требовать графологической экспертизы подписей на счете-фактуре.

Хорошо, бухгалтер сама всё подписала и ее быстро вычислили, а если бы неизвестный? Ведь противная сторона настаивала, что мои клиенты сами подписали чужими подписями, чтобы потом отказаться от счета-фактуры и свалить сё на контрагента.

Но это, правда, было давно. Сейчас подобные манипуляции бесполезны, поскольку вычисляются налоговиками легко и пресекаются налоговиками сразу.

Чем опасен ошибочный НДС в платежке для тех, кто применяет спецрежим

Для этого письменно уведомите покупателя о допущенной им ошибке. Также попросите покупателя оформить и направить в его банк письмо об ошибке в формулировке назначения платежа и о необходимости внести исправления.

Затем банк покупателя поставит на письме отметку об исправлении и сообщит о нем вашему банку, который, в свою очередь, письменно проинформирует вас об изменениях в назначении платежа. Дело в том, что некоторые банки ограничиваются только отметками на письме плательщика, принимая изложенную в нем информацию к сведению, но не изменяя назначение платежа в своих документах. Тогда в выписке, которую получит от банка налоговая, будет фигурировать первоначальное назначение платежа с ошибочным НДС. В таком случае нужно приложить к декларации полученный от банка документ. Он еще на стадии изучения выписки по счету снимет возможные вопросы и подозрения у проводящего камеральную проверку инспектора.

Тема: УСН 6% возврат ошибочных платежей

Клиент случайно дважды оплатил товар по одним реквизитам (№счета и сч.фактуре).

По идее мне надо бы просто вернуть деньги, указав в платежке «Возврат ошибочного платежа». Однако не придется ли мне потом доказывать, что это не РАСХОД, а отсутствие ДОХОДА как такового. Ведь если налоговая посчитает, что первая операция — это ДОХОД (с которого я должен заплатить 6%), а возврат денег — это мой РАСХОД (который налоговую не волнует).

Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 4 июля 2022 г. N 03-11-04/2/11

.

При этом следует учитывать, что согласно статье 41 Кодекса доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в отношении различных доходов согласно соответствующей главе Кодекса.

Поскольку денежные средства, возвращенные банком, в связи с не верным указанием реквизитов; денежные средства, возвращенные продавцом, в связи с ошибочным перечислением; денежные средства перечисленные ФСС России в качестве возмещения по больничным листам; суммы излишне уплаченного налога на прибыль, не являются, по своей сути, экономической выгодой для организации, то по нашему мнению, данные средства не учитываются в составе доходов при определении объекта налогообложения у организации, применяющей упрощенную систему налогообложения.

Организация на УСН ошибочно выделила НДС в договоре

Нужно ли платить налоги за ошибочный платеж

Во-первых, фирме надо сдать уточненную декларацию по НДС, потом начислить и заплатить пени. Лучше сначала вернуть деньги и только потом подать «уточненку» по НДС с полученного аванса. Затем включить сумму в текущую декларацию как вычет по возвращенному авансу. Тогда останутся только пени. Бухгалтеру важно не забыть начислить их.

Иначе во время проверки инспектор выпишет акт и все равно рассчитает пени. У нас один раз возникла такая ситуация — на расчетный счет поступил ошибочный платеж от физического лица. Мы хотели узнать координаты, по которым можно вернуть деньги, но в бланке квитанции адрес плательщика указан не был. Надеюсь, скоро таких ошибочных платежей будет меньше.

Слышала, что в банке теперь требуют помимо квитанции получателя заполнять еще одну квитанцию с Ф.И.О. и паспортными данными. Второй документ остается у них для идентификации плательщика.

НДС с ошибочного платежа

Если Вы хотите сейчас рассматривать эту сумму как аванс, должен быть договор с конторой, которая эти деньги вам перечислила. Он у вас есть?

При этом нужно помнить, что под аванс в будущем либо должна быть поставка, либо соглашение о расторжении договора и возврате предоплаты. Если Вы хотите сейчас рассматривать эту сумму как аванс, должен быть договор с конторой, которая эти деньги вам перечислила. Он у вас есть?

При этом нужно помнить, что под аванс в будущем либо должна быть поставка, либо соглашение о расторжении договора и возврате предоплаты.

Чем опасен ошибочно выделенный в платежке НДС спецрежимнику

Чаще всего банки соглашаются поправить назначение уже проведенного платежа — у многих из них даже выделена такая услуга в прейскуранте. Но бывает, что банк в этом отказывает или игнорирует такую просьбу. Тогда остается ограничиться письмом от покупателя в ваш адрес, подтверждающим, что НДС в платежке он выделил ошибочно и назначение платежа следует читать «Без НДС». Это письмо приложите к декларации вместе с собственными пояснениями того, что счет-фактуру вы не выставляли.

И наконец, если сам покупатель не намерен ничего предпринимать для исправления допущенной им ошибки, остается вспомнить, в чьих руках спасение утопающих. Составьте и приложите к декларации свою пояснительную записку о том, что НДС в платежке покупатель выделил ошибочно. Приложите также копии договора с покупателем, выставленного ему счета и первичных документов по сделке (акта выполненных работ или услуг, накладной), в которых цена указана без НДС. Примечание

Конечно, обнаружить НДС, выделенный в платежке, инспекция может и при выездной или камеральной проверке, проводимой у покупателя. Однако у покупателя в этом случае не окажется вашего счета-фактуры (поскольку вы его не выставляли), и причин заподозрить вас в предъявлении НДС у инспектора не будет.

Принимать платежи с ндс на усн

В этом случае стандартное письмо от него о том, что он ошибся. Прочитав эту статью, вы в этом убедитесь. Организации, применяющие УСН, освобождаются от уплаты НДС не на основании ст. 145 НК РФ, а на основании п. 2 ст. 346.11 НК РФ.

Формировать счета-фактуры с выделенным Можно ли не восстанавливать НДС при переходе на УСН? В этом случае следует учитывать суммы и НДС в документах по частям. Давайте разберемся в наиболее часто возникающих ситуациях с НДС при УСН. НДС — один из самых распространенных налогов в коммерческих отношениях. УСН и НДС: покупка у иностранного лица на территории РФ.

Сегодня обсудим, как быть ИП или ООО на упрощенке, если клиент очень просить выставить ему счет-фактуру с НДС: последствия подобных действий. Составление смет упрощенцами: возникает ли НДС при УСН «доходы». Если фирма перешла с ОСН на упрощенку — как работать с НДС в этом случае? Периодически как берем, так и даем процентные займы.

То есть не исчисляют данный налог при реализации Как «входной» налог отражается в налоговом учете при УСН. Сумму взносов можно принять к уменьшению в расчете ЕНВД, либо УСН.

Ведение бухгалтерского учета

Чтобы избежать каких-либо претензий, рекомендуем попросить ту организацию, которая перечислила вам деньги, оформить специальное письмо в ваш адрес. В нем должно быть сказано, что деньги поступили на расчетный счет по ошибке и что ваша компания обязана их вернуть по таким-то банковским реквизитам. На основании этого письма вы спишете деньги со своего счета. Кроме того, советуем составить пояснительную записку. В ней надо указать, что с фирмой, от которой получены деньги, у компании нет никаких договоров, а также не планируется их заключение и в ближайшем будущем.

Порядок возмещения НДС при УСН в 2022 году

- При покупке товаров у иностранного поставщика, если этот поставщик не стоит на налоговом учете в России (если стоит, то уплата НДС — его обязанность) и, конечно, если товар вообще подлежит обложению НДС. Либо если покупатель из России оплачивает работы или услуги, выполненные иностранной организацией.

- При аренде и покупке имущества, принадлежащего государству или муниципалитету.

- При отношениях в рамках договоров совместной деятельности (простого товарищества, доверительного управления). Нюансы учета НДС для таких случаев урегулированы в ст. 174.1 НК РФ.

- При выставлении заказчику или покупателю счета-фактуры, в котором выделен НДС. Подобные ситуации могут возникнуть вынужденно. Например, ИП поставляет товары организациям, которые просят выписывать счета-фактуры с выделенным НДС. Данную просьбу лучше не выполнять, сославшись на нормативные документы, которые подтверждают ваше право на невыставление счетов-фактур. Однако законодательного запрета на выставление «упрощенцем» счета-фактуры с НДС нет.

Возврат Ошибочного Платежа С Ндс Фирме На Усн

При этом в договоре с арендодателем 1 указано, что в конце срока его действия будет произведен возврат обеспечительного платежа фирме. А по договору с арендодателем 2 будет позднее произведен зачет обеспечительного платежа в счет арендной платы. Расчеты с арендодателем 1: ДЕБЕТ 76 субсчет «Обеспечительный платеж» КРЕДИТ 51 — 10 000 руб.

— произведен обеспечительный платеж в счет обеспечения обязательств по договору аренды; ДЕБЕТ 51 КРЕДИТ 76 субсчет «Обеспечительный платеж» — 10 000 руб. — произведен возврат обеспечительного платежа по окончании договора аренды. Расчеты с арендодателем 2: ДЕБЕТ 76 субсчет «Обеспечительный платеж» КРЕДИТ 51 — 15 000 руб. — произведен обеспечительный платеж в счет обеспечения обязательств по договору аренды; ДЕБЕТ 76 субсчет «Арендная плата» КРЕДИТ 76 субсчет «Обеспечительный платеж» — 15 000 руб.

Увольнение родителя ребенка-инвалида: есть особенности В случае, когда в организации планируется сокращение штата и среди прочих под это сокращение попал работник, являющийся родителем ребенка-инвалида, возможно дату его увольнения придется перенести или вообще сохранить за ним рабочее место.

- Покупатель (обязанная сторона в части денежных обязательств) вправе принять НДС к вычету по сумме обеспечительного платежа на основании счета-фактуры от поставщика.Когда платеж возвращается поставщиком, НДС подлежит восстановлению. Об этом позволяют говорить нормы подп. 3 п. 3 ст. 170 НК РФ, в которых опять же сказано о предстоящих поставках товаров.

- Обеспечительный платеж можно считать суммой, иначе связанной с оплатой реализованных товаров (в контексте положений подп. 2 п. 1 ст. 162 НК РФ), и, соответственно, облагать НДС.

- Казалось бы, положения НК РФ свидетельствуют о необходимости произведения указанных операций с НДС и отражении их в учете. Но есть и альтернативная точка зрения на этот счет.

Возврат Ошибочного Платежа С Ндс Фирме На Усн

У меня сейчас следующий вариант:

1) Получить от клиента письмо с просьбой вернуть деньги

2) Сделать платежное поручение, отправив деньги обратно, указав в назначении платежа «возврат ошибочно зачисленных средств»

ВАС тоесть самая последняя инстанция, отозвала решение налоговой инспекции в связи с тем что ИП на упращенке принимал платежи с выделенным НДС и выдавал счет-фактуры, но не подавал декларацию об уплате НДС государству и учитывал как доход.

Источник: lawyer99.ru

Упрощенец выиграл тендер: как быть с ндс

Чем рискуете: Инспекторы могут «снять» сумму «входного» НДС. Соответственно, компании могут доначислить недоимку, пени и штраф.

Заполняя платежное поручение, покупатели в поле «Назначение платежа» иногда не выделяют НДС или вовсе указывают, что сумма не включает налог. Хотя на самом деле покупка облагается НДС на общих основаниях. Как исправить такую ошибку, чтобы инспекторы не сняли вычет? А может, ею и вовсе можно пренебречь, если во всех остальных документах (счете-фактуре, накладной) НДС рассчитан верно?

А фраза о том, что сумма не включает в себя НДС, допустима только в том случае, если этот налог на самом деле не входит в стоимость поставки. Скажем, если поставщик применяет упрощенную систему налогобложения.

Но так ли критично для вычета отсутствие НДС в платежке? Давайте внимательно прочитаем статьи и Налогового кодекса РФ, которые как раз и посвящены вычетам НДС.

В пункте 2 статьи 171 сказано: вычетам подлежат суммы налога, предъявленные компании при приобретении товаров (работ, услуг). При этом основанием для вычета является счет-фактура (п. 1 ст. 172 Налогового кодекса РФ)

Важно еще, чтобы покупка была оприходована и предназначалась для деятельности, облагаемой НДС

В нашем случае все эти условия выполняются. Ведь поставщик передал вам счет-фактуру и накладную, в которых сумма НДС выделена правильно. А факт уплаты НДС, что, собственно, и подтверждает платежное поручение, для вычета налога в настоящее время никакого значения не имеет. Кроме того, в статьях и Налогового кодекса РФ нет ни слова о том, что для вычета НДС нужно обязательно указывать налог отдельной строкой в платежке. Так что у вас, как у покупателя, есть полное право уменьшить рассчитанный НДС на сумму «входного» налога по таким поставкам.

Вместе с тем не исключено, что при проверке инспекторы придерутся к неправильно заполненным платежкам. Поэтому, чтобы избежать даже гипотетических разногласий, мы советуем поступить так.

Составьте письмо в произвольной форме в адрес своего банка, указав в нем правильное назначение платежа. Одну его копию с отметкой банка передайте своему поставщику, а вторую оставьте себе. И если во время налоговой проверки возникнут вопросы, то у вас на руках будет подтверждение того, что ошибка исправлена.

- АО-1. Авансовый отчёт

- Аккредитив

- Платежный ордер

- Кассовые ордеры

- Кассовая книга

- Бланк товарного чека

- Акт сверки взаиморасчетов

- Журнал регистрации кассовых документов

- Объявление на взнос наличными

- Платежное поручение

- Платежное требование

- Книга учета денежных средств

- Документы по учету ККМ

- Инкассовое поручение

Как возместить НДС на УСН

Если вы выставили контрагенту счёт-фактуру с НДС, то не сможете принять налог к вычету. Аналогичная ситуация сложилось при импорте товаров и операциях с госимуществом.

В ст. 172 НК РФ сказано, что вычеты по НДС могут получить только налогоплательщики НДС, к которым упрощенцы не относятся. Отсюда следует, что вычет им не положен.

Упрощенцы могут выставить счёт-фактуру с НДС, но принять налог к вычету нельзя. Поэтому придётся в полном размере уплатить налог в бюджет.

Даже если вы работаете на УСН «Доходы минус расходы», всё равно не имеете права отнести налог в затраты. Упрощенцы формируют счета-фактуры и уплачивают НДС по собственному решению, поэтому от налога не освобождаются (письмо Минфина РФ от 09.11.16 № 03-11-11/65552).

Возместить НДС может только доверительный управляющий. Для этого нужно вести раздельный учёт операций по договору доверительного управления и прочей деятельности и получить счёт-фактуру от поставщика. При её наличии по уплаченному взносу можно оформить вычет.

В случаях, когда упрощенец становится налоговым агентом при импорте, есть возможность включить НДС в стоимость приобретённых товаров, работ или услуг (п. 2 ст. 170 НК РФ).

В платежке ошибочно указали ндс что делать

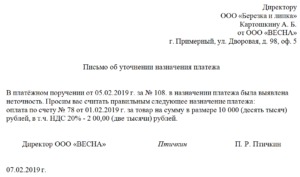

Составление письма об уточнении назначения платежа происходит тогда, когда сотрудники организаций обнаруживают ошибку или неточность в уже исполненном платежном поручении. Данное письмо является не просто частью деловой корреспонденции, оно относится к первичной документации фирмы.

Когда и какие возникают ошибки

Ошибки в платежках между контрагентами допускают составители платежных поручений, т.е. работники бухгалтерских отделов.

При этом неверные данные могут быть в самых разных пунктах документа: например, неправильно указывается номер договора, по которому происходит перечисление денежных средств, ошибочно пишется цель платежа или, бывает, выделяется НДС там, где его выделать не нужно и т.д.

Исправить это можно в одностороннем порядке, направив партнеру письмо об уточнении назначения платежа.

При этом вторая сторона не обязана высылать уведомление о получении данного послания, но удостовериться в том, что письмо получено, лишним не будет.

Можно ли оспорить новое назначение платежа

Важное условие, необходимое для того, чтобы избежать возможных проблем, заключается о том, что сведения об изменениях в назначении платежа нужно в обязательном порядке передавать и в банки, через которые прошел платеж. Для этого достаточно всего лишь написать аналогичные письма в простой уведомительной форме

Данное письмо составляется со стороны компании, переведшей средства.

Обычно сам текст пишет специалист отдела бухгалтерии или иной сотрудник, уполномоченный на создание подобного рода корреспонденции и имеющий доступ к формируемым платежкам.

При этом документ в обязательном порядке должен быть подписан руководителем компании.

Как правильно написать письмо

Письмо об уточнении назначения платежа не имеет унифицированного образца, обязательного к применению, соответственно, писать его можно в произвольной форме или по шаблону, утвержденному в учетной политике фирмы. При этом есть ряд сведений, которые указывать в нем необходимо. Это:

- название предприятия-отправителя,

- его юридический адрес,

- данные об адресате: название компании и должность, ФИО руководителя.

- ссылку на платежное поручение, в котором была допущена ошибка (его номер и дату составления),

- суть допущенной неточности

- исправленный вариант.

Если неверно внесенных сведений несколько, то вписать их надо отдельными пунктами.

Все суммы следует вносить в бланк как цифрами, так и прописью.

Как оформить письмо

Как к информационной части письма, так и к его оформлению закон не предъявляет ровно никаких требований, поэтому писать его можно на простом чистом листе или на фирменном бланке организации, при этом допустимы как печатные, так и рукописные варианты.

Единственное правило, которое надо соблюдать неукоснительно: письмо должно быть подписано директором фирмы или уполномоченным на визирование подобной документации лицом.

Проштамповывать послание не обязательно, поскольку с 2016 года юридические лица по закону освобождены от необходимости это делать (при условии, что данное требование не прописано во внутренних нормативных актах компании).

Письмо нужно составлять как минимум в четырех экземплярах:

- один следует оставлять себе,

- второй передавать контрагенту,

- третий в банк плательщика,

- четвертый в банк получателя.

Все копии должны быть идентичны и заверены должным образом.

Как отправить письмо

Отправить такое письмо можно несколькими способами.

- лично из рук в руки,

- курьерской доставкой,

- через почту России заказным письмом с уведомлением о вручении,

- через интернет.

В случае отправки через интернет важно, чтобы предприятие имело официально зарегистрированную электронную цифровую подпись, хотя даже это не дает гарантии прочтения письма получателем

Ошибочно указан ндс в платежном поручении письмо

Все дело в том, что в инспекции, скорее всего, увидят платеж с НДС намного раньше. И хорошо, если инспектор начнет с того, что потребует у вас пояснений.

В платежке ошибочно указали ндс что делать?

То покупатель возьмет да и укажет в платежном поручении сумму налога. То обнаружится, что предыдущий бухгалтер зачем-то выписывал счета-фактуры… Всякое, как говорится, бывает. В данной статье мы предлагаем вам обзор ошибок по НДС и возможные методы их устранения.

Ошибка N 1. Покупатель нечаянно выделил в платежном поручении сумму НДС

Если покупатель является плательщиком НДС, перечисляя вам деньги, он может выделить НДС, как говорится, «на автомате». Несмотря на то что договором НДС не предусмотрен и в первичных документах вы его также не выделяете, счет-фактуру не выписываете.

А покупатель может в поле «Назначение платежа» указать: «В том числе НДС — 18%» либо даже вычислить точную сумму налога расчетным путем.

Сразу спешим вас успокоить: из-за данной ошибки со стороны покупателя у вас не появляется обязанности заплатить налог в бюджет.

И представлять декларацию по НДС тоже не нужно, поскольку НДС сами вы не выделяли и не начисляли. Однако это не означает, что ничего исправлять не нужно.

Важное обстоятельство. Если вы не начисляли НДС при реализации и не выставляли счет-фактуру, у вас не возникает обязанности платить налог в бюджет, даже если покупатель выделит НДС в платежке

Что предпринять. Направьте в адрес контрагента сообщение, что в соответствующем платежном поручении сумма НДС выделена ошибочно. Поскольку цена не включает в себя налог, а ваша фирма применяет УСН. Данное письмо, наряду с первичными документами по сделке, подтвердит правильность вашего учета.

Ошибка N 2. «Упрощенец» по незнанию выставил контрагенту счет-фактуру

Вновь зарегистрированные «упрощенцы» в начале своей деятельности не всегда успевают разобраться во всех тонкостях спецрежима. И бывает так, что какое-то время они выставляют своим покупателям счета-фактуры, выделяя в них НДС с реализации. А потом узнают, что не стоило этого делать.

Что предпринять. Для начала сообщите контрагенту о том, что вы ошибочно выписали ему счет-фактуру, потому как НДС при реализации не начисляете. Если он еще не успел принять указанный вами налог к вычету и не отразил этот факт в своей декларации по НДС, то, скорее всего, пойдет вам навстречу и вы сможете отозвать ошибочно выставленный вами счет-фактуру.

Если с контрагентом договориться не удается, вам придется заплатить начисленный налог в бюджет не позднее 20-го числа месяца, следующего за кварталом, в котором вы выписали счет-фактуру. Причем в данном случае платится в бюджет сразу вся сумма НДС, на три части (как у плательщиков этого налога) она не разбивается.

В тот же срок сдайте в налоговую инспекцию декларацию по НДС. В вашем случае достаточно заполнить только титульный лист и разд. 1 — в нем рассчитывают сумму налога, подлежащую уплате в бюджет.

Декларацию нужно подать в электронной форме по телекоммуникационным каналам связи (п. 5 ст. 174 НК РФ). Если представите отчетность на бумаге, например отправив по почте, можете получить штраф по ст. 119.1 «Нарушение установленного способа представления налоговой декларации (расчета)» НК РФ.

На сегодня сумма штрафа составляет 200 руб.

Памятка. Если вы выставили счет-фактуру контрагенту во II квартале 2014 г. по собственной инициативе, то уплатить полную сумму НДС и отчитаться в налоговую нужно не позднее 21 июля, поскольку крайний срок (20-е число) выпадает на выходной день, воскресенье.

Других действий от вас не требуется. Но остановимся еще на нескольких важных моментах. Регистрировать выставленные счета-фактуры в журнале их учета или книге продаж вам не нужно.

Вести эти регистры по обычным продажам обязаны лишь плательщики НДС.

Также имейте в виду: сумму начисленного НДС, несмотря на то что она не остается в распоряжении вашей фирмы (вы ее перечисляете в бюджет), нужно включить в доходы при УСН. На этом настаивают контролирующие органы.

Если сумму начисленного НДС в налоговую базу по УСН вы не включите, скорее всего, это вызовет вопросы у проверяющих. И свою позицию вам придется отстаивать в суде. Хотя арбитражная практика и складывается в пользу налогоплательщиков.

Еще один неприятный момент — для тех, кто применяет УСН с объектом «доходы минус расходы». Такие плательщики не вправе отнести уплаченный в бюджет НДС на расходы, ведь начислять налог с продаж «упрощенцы» по общему правилу не должны.

Поэтому данные траты не являются обоснованными.

На заметку. Какие санкции ждут «упрощенца», если он выставил по своей инициативе счет-фактуру, но не уплатил вовремя НДС и не сдал декларацию.

Источник: znatokprava.ru