Юрист «Пепеляев Групп» Ксения Степанушкина обратила внимание, что изменить порядок расчета действительной стоимости доли не получится. Это императивные требования закона. В статье эксперт рассмотрела, что все-таки можно поменять в условиях расчетов с уходящими участниками и какие варианты дополнительных опций есть в законе.

Такой способ расставания участника с обществом, как выход участника из общества, может приобрести популярность, учитывая происходящие в России события. Иностранные участники российских обществ делают публичные заявления, общий смысл которых — «мы уходим из России». При наличии более чем одного участника в российском обществе и возможности выхода участника из общества по уставу такой выход из общества может стать одной из форм указанного выше «ухода» иностранного инвестора.

Одним из вопросов, который потенциально возникает при планировании подобных действий: расчет действительной стоимости доли при выходе участника по формуле иной, нежели это предусмотрено российским законодательством. Исходя из существующих подходов судебной практики к оценке таких ситуаций, попытки заранее «договориться» о цене выхода сопряжены с рисками и неожиданными последствиями для сторон.

Когда СОБСТВЕННИКА НЕ ПУСТЯТ в жилье даже по суду

В феврале Арбитражный суд Западно-Сибирского округа рассмотрел дело, где участники соглашения спорили о размере действительной стоимости доли, подлежащей выплате участнику в связи с его выходом из общества (постановление АС ЗСО от 16.02.2022 № Ф04-8620/2021 по делу № А45-9124/2021). Единственный участник общества и третье лицо избрали нетривиальный способ финансирования общества: они заключили агентское соглашение, по которому третье лицо, действующее в качестве агента, привлекает заемные средства для осуществления деятельности общества; за выполнение данной обязанности агент получает возможность сначала приобрести долю в обществе, а затем выйти из него, получив при этом действительную стоимость доли, рассчитанную по определенной формуле, которая содержалась в агентском соглашении.

Ниже рассмотрим, можно ли договориться об определенном размере или формуле подсчета действительной стоимости доли при выходе участника из общества, можно ли начислить на действительную стоимость доли проценты как плату за пользование обществом деньгами за период, предшествующий выплате вышедшему участнику, и как правильно оформить все эти условия.

Учитывайте требования закона и устава

Участник, если это предусмотрено уставом общества, вправе выйти из общества путем отчуждения доли независимо от согласия оставшихся участников или самого общества (п. 1 ст. 26 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью», далее — Закон об ООО). После того как участник подает заявление о выходе и доля переходит к обществу, оно — общество — обязано выплатить вышедшему участнику действительную стоимость такой доли согласно п. 6.1 ст. 23 Закона об ООО).

Отметим, что закон разрешает предусмотреть в уставе общества иной срок или порядок выплаты действительной стоимости доли (абз. 2 п. 6.1 ст. 23 Закона об ООО). Со сроком все понятно. Но вот что может скрываться за понятием «иной порядок» выплаты действительной стоимости доли и каким документом его можно предусмотреть?

Владельческий контроль: корпоративный договор, залог доли, опцион

Во-первых, в п. 6.1 ст. 23 Закона об ООО говорится, что общество обязано выплатить вышедшему из общества участнику действительную стоимость его доли в уставном капитале общества, определяемую на основании данных бухгалтерской отчетности общества за последний отчетный период, предшествующий дате перехода к обществу доли вышедшего из него участника общества.

Во-вторых, ст. 14 Закона об ООО, посвященная уставному капиталу общества, определяет действительную стоимость доли участника общества как часть стоимости чистых активов общества, пропорциональной размеру его доли. Есть многочисленная судебная практика, наряду с правовыми позициями, сформированными пленумами ВС и ВАС, которая подтверждает, что указанные положения Закона об ООО являются императивными (п. 16 постановления Пленума ВС № 90, Пленума ВАС № 14 от 09.12.1999 «О некоторых вопросах применения Федерального закона „Об обществах с ограниченной ответственностью“»).

Так, в делах, где предметом разногласий сторон было определение размера действительной стоимости доли, суды акцентируют внимание, что норма ст. 23 Закона об ООО является по своей правовой природе императивной, а установленный в ней порядок определения действительной стоимости доли участника не может быть изменен уставом общества (постановление 17ААС от 09.06.2020 № 17АП-5344/2020-ГК по делу № А50-22514/2018).

Если все же нижестоящие суды делают вывод о диспозитивности положений Закона об ООО, то суды вышестоящих инстанций поправляют их: «Вывод суда о диспозитивности указанного положения закона ошибочен. Из п. 6.1 ст. 23 Закона об ООО следует диспозитивность изложенных в нем правил только в части срока и порядка выплаты действительной стоимости доли, а не порядка определения размера подлежащей выплате доли» (постановление 18ААС от 15.08.2017 № 18АП-6834/2017 по делу № А76-8039/2016).

У участников может возникнуть вопрос: если Закон об ООО не позволяет закрепить в уставе иной порядок определения стоимости доли, возможно ли предусмотреть некий механизм расчетов соглашением сторон? Ведь никто не отменял принцип свободы договора в гражданском законодательстве. И здесь мы как будто переносим вопрос из плоскости корпоративных отношений участников (бывших участников) с обществом в плоскость отношений обязательственных, а в ситуации, когда обе стороны осуществляют предпринимательскую деятельность, как известно, нет причин ограничивать свободу их усмотрения.

Но императивность нормы не позволяет ее менять по инициативе сторон, и суды склоняются в сторону невозможности установить иной порядок определения действительной стоимости доли и в соглашении сторон. Этот же вывод подтверждается и в деле, обозначенном нами в самом начале статьи. Арбитражный суд Западно-Сибирского округа, подтверждая позицию нижестоящих судов, указывает, что размер действительной стоимости доли участника, подлежащей выплате вышедшему из общества участнику, определяется только в соответствии с положениями Закона об ООО. При этом соглашением участника и общества не может быть установлен иной порядок определения размера действительной стоимости доли при выходе участника из общества, поскольку такой порядок не соответствует принципу участия в корпорации пропорционально внесенному в нее вкладу.

Более того, суд округа отмечает, что установление по соглашению общества и его участников иного порядка определения размера стоимости доли при выходе участника из общества, отличного от предусмотренного корпоративным законодательством, не может регулироваться корпоративным договором исходя из буквального толкования положений ст. 67.2 ГК, п. 3 ст. 8 Закона об ООО. Основной аргумент состоит в следующем: указанными положениями участникам корпорации и обществу не предоставлено право по своему усмотрению определять размер действительной стоимости доли.

Рассмотрите иную позицию

Есть и другая позиция применительно к рассматриваемому вопросу. Позиция состоит в том, что прямого запрета Закон об ООО не содержит, что подтверждает постановление 17ААС от 31.07.2017 № 17АП-17860/2016-ГК по делу № А60-51044/2016. В указанном судебном акте довод заявителя апелляционной жалобы о том, что порядок определения размера действительной стоимости доли вышедшего участника императивно установлен законодательством и не может быть изменен соглашением сторон, признан несостоятельным, так как Закон об ООО не содержит явно выраженный запрет на определение соглашением сторон размера подлежащей выплате действительной стоимости доли.

В данном случае, говорит суд, условия соглашения определены по усмотрению сторон в соответствии с принципом свободы договора (ст. 421 ГК). Определение в соглашении размера причитающейся вышедшему участнику действительной стоимости доли не противоречит нормам права, не нарушает прав и законных интересов сторон, других лиц.

Следует обратить внимание на то, что в соглашении был определен конкретный размер действительной стоимости доли и порядок ее выплаты вышедшему участнику в виде графика платежей, а не порядок определения размера действительной стоимости доли. В свою очередь размер действительной стоимости доли определен на основании бухгалтерской отчетности, действительная стоимость доли соответствовала части стоимости чистых активов, и такой порядок расчета не нарушал прав других лиц. В подобном случае у суда, конечно, не было оснований игнорировать соглашение сторон.

В другом постановлении Арбитражного суда Северо-Западного округа, где оспаривалась действительность соглашений о порядке расчета и выплаты действительной стоимости доли, такие соглашения были признаны недействительными, но не по той причине, что заключение таких соглашений запрещено законом, а потому, что это нарушало права истца (постановление АС СЗО от 09.08.2021 № Ф07-8344/2021 по делу № А56-22028/2020). Суд не указал на невозможность заключения соглашения, которым был определен примерный размер стоимости доли вышедшего участника, поскольку бухгалтерский баланс не отражал действительной стоимости объектов бухгалтерского учета. Судебная практика допускает, что может сложиться такая ситуация, когда стоимость имущества, указанная в бухгалтерской отчетности, не будет отражать реальное финансовое положение экономического субъекта. Поэтому, по мнению суда, нужно учитывать рыночную стоимость имущества, отраженного на балансе.

Когда Закон об ООО говорит о возможности установить иной порядок выплаты действительной стоимости доли, имеется в виду, что стороны отношения могут установить, например, график платежей, но не установить иной порядок расчета действительной стоимости доли уставом или соглашением (постановление 18ААС от 15.08.2017 № 18АП-6834/2017 по делу № А76-8039/2016). Несмотря на то что суды не относятся негативно к заключению соглашений, которые регулируют порядок и срок выплаты действительной стоимости доли, нужно помнить, что способ определения размера такой доли императивно установлен Законом об ООО и у судей есть единое мнение и подход.

Продумайте компенсации и источники выплаты

В контексте выхода инвестора из общества, если рассматривать это как вариант его ухода из бизнеса российской компании, без сомнения, вопрос определения размера действительной стоимости доли в ином размере по сравнению с Законом об ООО будет неизбежно возникать. Например, если возникнет необходимость компенсировать уходящему инвестору сверх усилия или вложения, которые он произвел. Как мы видим из позиций судов, пытаться менять установленную Законом об ООО систему расчета действительной стоимости доли при выходе рискованно, и дело даже не в том, что все участники будут согласны и никто не будет оспаривать. Если придется выплачивать средства за рубеж, могут возникнуть обоснованные вопросы к размеру суммы в рамках валютного контроля.

Задача дополнительной компенсации выходящему инвестору может решаться не в рамках института выхода из общества, а с помощью иных механизмов. Это могут быть институт дополнительных прав, предоставленных определенному участнику общества (ст. 8 Закона об ООО), или распространенные в инвестиционных сделках условия о так называемой ликвидационной преференции через определение круга ликвидационных событий, в которые должен попадать и выход из общества. Но помните, что в каждом из таких случаев будет необходимо правильно определить источник соответствующей выплаты.

Вам понравился материал?

Источник: www.pgplaw.ru

Как выйти из состава учредителей ООО: пошаговая инструкция

Из статьи узнаете, как действовать пошагово, если участник решил выйти из состава учредителей ООО. Эксперт рассказал, как верно определить действительную стоимость доли, чтобы избежать судебных процессов. Образец заявления о выходе из состава общества скачивайте по ссылке в статье.

Шаг 1. Проверьте возможность выхода

Участнику общества запрещено выходить из состава учредителей, если данная возможность не прописана в уставе. В уставе может быть предусмотрено право выхода, но с определенными оговорками.

- владение долей определенного размера;

- наступление/ненаступление определенных обстоятельств;

- единогласное решение общего собрания участников.

Вывод следует из пп. 1 , 2 ст. 26 ФЗ от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью».

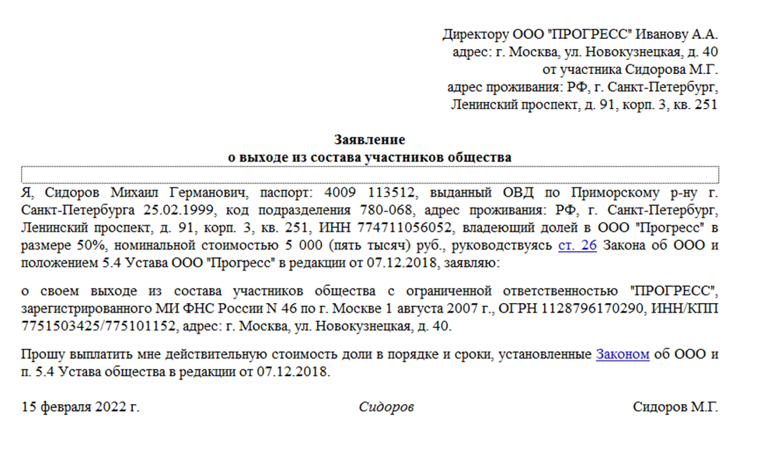

Если право на выход есть или учредитель подходит под критерии из устава, а в компании остается еще как минимум один участник, необходимо составить заявление о выходе и обратиться к нотариусу. В КонсультантПлюс скачивайте образец заявления и смотрите пошаговую инструкцию по его составлению.

Если в уставе не указана возможность выхода учредителя из общества или учредитель не подходит указанным в уставе критериям – долю можно продать или подарить.

Внимание

Единственный учредитель не сможет выйти из общества. Также выйти из общества не смогут все участники. Должен остаться минимум один учредитель. Конечно, продать или подарить свою долю третьему лицу никто не запретит ( п. 2 ст. 26 ФЗ от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Шаг 2. Зарегистрируйте выход участника из ООО

С этим вопросом необходимо обратиться к нотариусу. Он должен удостоверить заявление о выходе и подать в налоговую или другой регистрирующий орган заявление о внесении соответствующих изменений в ЕГРЮЛ. Заявление подают в течение двух рабочих дней с момента удостоверения заявления о выходе из состава учредителей ( п. 1.1 ст. 26 ФЗ от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Копию заявления о внесении изменении в ЕГРЮЛ, а также заверенное заявление о выходе участника из состава общества нотариус направит обществу. Документы направят по адресу из ЕГРЮЛ.

Внимание

Если решивший выйти участник состоит в браке и приобрел долю ООО в период брака, нотариус потребует представить нотариально заверенное согласие супруга. Иначе в удостоверении сделки откажут ( ст. 55 Основ законодательства о нотариате).

В течение пяти рабочих дней после того, как предоставите все необходимые документы, изменения отразят в ЕГРЮЛ. Именно с этого момента физическое лицо больше не будет учредителем общества ( п. 1 ст. 8 Закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»).

Шаг 3. Распределите доли вышедшего из ООО участника

После выхода учредителя из ООО его доля переходит обществу. Поэтому общество должно выплатить вышедшему участнику действительную стоимость его доли и распределить его долю между остальными участниками.

Распределение доли – обязанность общества. На это отведен год. Если за этот период долю не распределили, уставный капитал уменьшается на сумму, равную номинальной стоимости доли ( п. 6.1 ст. 23 , пп. 2 , 5 ст.

24 ФЗ от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Чтобы распределить долю вышедшего участника, необходимо выполнить четыре пункта.

1. Созвать общее собрание участников.

2. Провести собрание и принять решение о распределении доли вышедшего участника пропорционально долям участников ООО. Решение принимают большинством голосов от общего числа голосов участников ООО, если большее количество голосов не предусмотрено уставом ( п. 8 ст. 37 , п. 2 ст. 24 Закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Про созыв и проведение общего собрания участников общества читайте в Готовом решении КонсультантПлюс.

3. Оформить решение в виде письменного протокола. В нем нужно указать сведения из п. 4 ст. 181.2 ГК РФ. Например, способ дистанционного участия в заседании, а при заочном голосовании – способ отправки документов, содержащих сведения о голосовании участников.

Если проводили заседание, протокол подписывают председательствующий и секретарь, а если заочное голосование – лица, которые подсчитывали голоса или зафиксировали результат их подсчета ( п. 4 ст. 181.2 ГК РФ).

Важно

Факт, что проводили заседание общего собрания, результаты голосования при необходимости нужно подтвердить. Поэтому обеспечьте хранение и воспроизведение в неизменном виде сведений, предусмотренных пдп. 1 ‒ 6 п. 4 ст. 181.2 ГК РФ. Это, например, данные о лицах, участвующих в заседании ( п. 3, п. 4.1 ст.

181.2 ГК РФ).

4. Внести изменения в сведения об участниках общества, содержащиеся в ЕГРЮЛ. Для этого заполните и подайте в регистрирующий орган по месту нахождения ООО заявление по форме № Р13014. Это нужно сделать в течение месяца со дня принятия решения о распределении доли между всеми участниками общества. К заявлению приложите решение собрания о распределении доли ( пп.

2 , 6 ст. 24 Закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Выплатите действительную стоимость доли участнику, вышедшему из ООО

Действительную стоимость доли нужно выплатить в течение трех месяцев с момента, когда в ЕГРЮЛ внесли сведения о выходе участника из общества. Исключение: другой срок предусмотрен уставом ООО.

За счет каких средств выплачивают долю

Стоимость доли выплачивают за счет разницы между стоимостью чистых активов общества и размером его уставного капитала. Если разницы недостаточно, общество обязано уменьшить уставный капитал на недостающую сумму ( п. 6.1 , подп. 2 п. 7 , п. 8 ст. 23 Закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью», п. 2 ст. 94 ГК РФ).

Если нельзя уменьшить уставный капитал из-за того, что он станет менее 10 000 рублей, действительная стоимость доли, части доли выплачивают за счет разницы между стоимостью чистых активов общества и минимальным размером уставного капитала общества. Если в период выплаты появляется обязанность выплатить еще действительную стоимость другой доли, то разницу распределяют для выплаты каждой действительной стоимости пропорционально размеру долей ( п. 8 ст. 23 , п. 1 ст. 14 Закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Как выплачивают долю

Обычно долю выплачивают в форме денежных средств. Но по соглашению можно передать имущество общества. Главное, чтобы стоимость передаваемого имущества была равна действительной стоимости доли ( п. 6.1 ст. 23 Закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Действительная стоимость доли – пропорциональная размеру доли часть стоимости чистых активов. Ее определяют по данным бухгалтерской отчетности общества. Берут последний отчетный период, предшествующий дате перехода к нему доли вышедшего участника ( п. 2 ст. 14 , п. 6.1 ст. 23 Закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Рассчитывая чистые активы, необходимо учитывать:

- рыночную стоимость имущества ООО, в том числе с учетом обременений;

- сумму дивидендов, решение о выплате которых приняли между отчетной датой и выходом участника.

В расчете действительной стоимости доли не используют какие-либо коэффициенты, учитывающие ее размер и ликвидность.

Обычно для расчета действительной стоимости доли привлекают независимого оценщика. Это сводит риски возникновения спора по поводу размера действительной стоимости доли к минимуму.

Когда общество не должно выплачивать действительную стоимость

Есть ряд условий, по которым общество не должно выплачивать действительную стоимость доли ( п. 8 ст. 23 Закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»):

- в момент выплаты или выдачи имущества в натуре оно отвечает признакам банкротства в соответствии с Законом от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)»;

- в результате выплаты или выдачи имущества в натуре признаки банкротства у общества появятся.

Если такая ситуация возникнет, обществу грозит судебный спор о взыскании действительной стоимости доли и процентов за пользование чужими денежными средствами по инициативе бывшего участника. Проценты исчисляют с момента, когда у общества возникнет обязанность выплатить участнику действительную стоимость доли.

Чтобы этого не произошло, можно направить вышедшему участнику уведомление. В нем сообщите о возникших сложностях и предложите ему направить в ООО заявление о восстановлении в правах участника общества. Без такого заявления общество не может само восстановить вышедшего участника в правах.

Больше полезных статей для ООО

Источник: www.4dk.ru

Выход из ООО: как будет рассчитываться размер доли участника, в случае наличия нераспределенной доли, принадлежащей коммерческому обществу?

Представьте ситуацию: участник выходит из коммерческого общества и ему должны выплатить действительную стоимость доли. В обществе есть нераспределенная доля, принадлежащая самой компании. Для расчета действительной стоимости доли необходимо понимать: из какого размера доли участника исходить?

Логично предположить, что было бы справедливо не забывать о нераспределенной доли в случае выхода участника, поскольку общество и оставшиеся участники окажутся в наиболее выгодном положении. В случае игнорирования доли, принадлежащей обществу, у выходящего участника действительная стоимость будет меньше, чем была бы в случае ее учета. В то же время доли оставшихся участников увеличатся после погашения.

В Федеральном законе от 08.02.1998 N 14-ФЗ (ред. от 04.11.2019, с изм. от 07.04.2020) «Об обществах с ограниченной ответственностью» нет прямого ответа – нужно или нет учитывать нераспределенную долю. Говорится только о том, что:

— доли, принадлежащие ООО, не учитываются при определении результатов голосования общего собрания участников (п.1 ст. 24 ФЗ «Об ООО»);

— доли, нераспределенные в течение одного года, необходимо погашать, уменьшив уставный капитал на величину номинальной стоимости такой доли (п.2, п.5 ФЗ «Об ООО»).

Ответ получаем из анализа судебной практики. Если в уставном капитале общества существует доля, которая принадлежит обществу, то при расчете действительной стоимости доли выходящего участника необходимо руководствоваться не процентным размером его доли, а «относительным размером доли» . Под относительным размером доли подразумевается такой размер доли, который был бы у участника в случае распределения нераспределенной доли или ее погашения.

В соответствии с Постановлением Пятнадцатого арбитражного апелляционного суда от 21.11.2011 № 15АП-10580/2011 по делу № А53-10992/2011 при определении действительной стоимости доли выходящих участников не должны учитываться доли, принадлежащие самому обществу. Следовательно, относительный размер доли в данном случае должен быть определен как соотношение номинальной стоимости доли и разницы уставного капитала общества за вычетом номинальной стоимости долей, принадлежащих самому обществу.

Приведем наглядный пример:

При выходе участника возможно два варианта:

— Действительная стоимость будут рассчитана исходя из 15%

— Действительная стоимость доли будет рассчитана исходя из 23% , так как произойдет «воображаемое» уменьшение уставного капитала на долю, принадлежащую обществу:

Это и будет являться относительным размером доли (вариант 2). Суды считают правомерным именно такой способ определения доли. Наглядно видно, что во втором варианте у выходящего участника процент будет больше, следовательно, действительная стоимость его доли тоже будет соответственно выше. Это не позволит зарезервировать за обществом дополнительные средства (часть чистых активов) с целью последующего распределения между оставшимися участниками и неосновательно обогатиться за счет вышедшего участника.

В силу п.1 ст.24 ФЗ «Об ООО», результаты хозяйственной деятельности общества должны быть распределены между всеми участниками общества без учета долей, принадлежащих самому обществу. Требование о расчете действительной стоимости доли выходящих участников с учетом долей, принадлежащих самому обществу, по сути, означает необоснованное резервирование части чистых активов в интересах остающихся участников. Указанные действия квалифицируются как злоупотребление правом и не подлежат защите по ст.10 Гражданского кодекса РФ. Высший арбитражный суд оставил в силе Постановление Пятнадцатого арбитражного апелляционного суда от 21.11.2011 № 15АП-10580/2011 по делу № А53-10992/2011 (Определение ВАС РФ от 13.06.2012 № ВАС-6177/12 по делу № А53-10992/2011).

Решение АС Нижегородской области от 11.01.2019 г. по делу № А43-32203/2017 (было оставлено без изменения Постановлением Первого арбитражного апелляционного суда от 13.05.2019 № 01АП-1824/2019 по делу № А43-32203/2017):

Расчет действительной стоимости доли выходящих участников с учетом долей, принадлежащих самому обществу, по сути, означает необоснованное резервирование части чистых активов в интересах остающихся участников. Указанные действия подлежат квалификации судом как злоупотребление правом и не подлежат защите (ст. 10 Гражданского кодекса РФ). Пункт 6.1 статьи 23 Закона об обществах с ограниченной ответственностью в системном толковании с положениями статьи 24 указанного Закона не позволяют при определении действительной стоимости доли выходящего участника часть стоимости чистых активов отнести на само общество, а не на его участников.

Если участник не согласен с размером «относительной доли» и с размером действительной стоимости доли, он может обратиться в суд для оспаривания этого размера. В случае правомерности требований, суд вынесет решение об удовлетворении требований и взыщет в пользу такого участника недостающую часть или полный размер действительной стоимости доли, в случае если она не была вообще выплачена.

Источник: centraldep.ru