Немного опоздал с этой новостью, но все-же, думаю, что читателям блога будет интересно про это почитать. Еще прошлой осенью активно обсуждался новый законопроект, согласно которому предлагалось снизить ставки по налогу УСН:

- С 6% до 3% для ИП на УСН “доходы”

- С 15% до 8% для ИП на УСН “доходы минус расходы”

Так вот

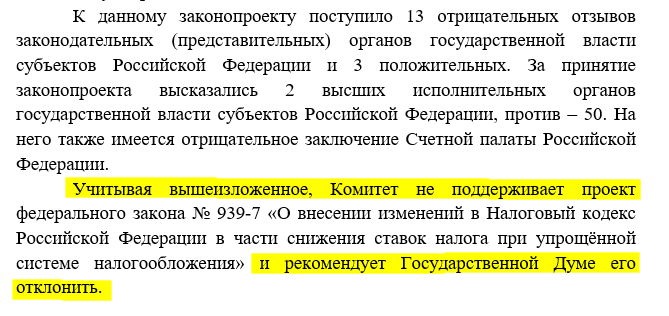

Недавно Комитет Госдумы по бюджету и налогам отклонил этот законопроект, о чем можно прочитать на сайте ГосДумы:

Мотивация отказа простая:

Вот, что написано в пояснительной записке:

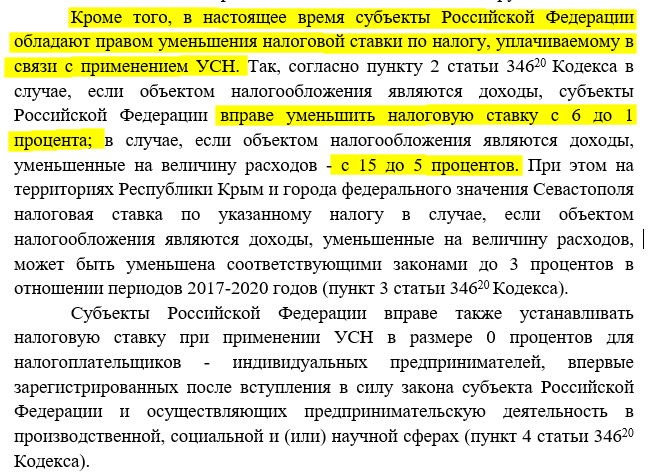

Кроме того, в настоящее время субъекты Российской Федерации обладают правом уменьшения налоговой ставки по налогу , уплачиваемому в связи с применением УСН. Так, согласно пункту 2 статьи 34620 Кодекса в случае, если объектом налогообложения являются доходы, субъекты Российской Федерации вправе уменьшить налоговую ставку с 6 до 1 процента ; в случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов — с 15 до 5 процентов .

Как потерять 300 000 рублей, применяя пониженную ставку на УСН. Бизнес и налоги

При этом на территориях Республики Крым и города федерального значения Севастополя налоговая ставка по указанному налогу в случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов, может быть уменьшена соответствующими законами до 3 процентов в отношении периодов 2017-2020 годов (пункт 3 статьи 34620 Кодекса).

Субъекты Российской Федерации вправе также устанавливать налоговую ставку при применении УСН в размере 0 процентов для налогоплательщиков — индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу закона субъекта Российской Федерации и осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сферах (пункт 4 статьи 34620 Кодекса).

Если перевести на более понятный язык =), то причина отказа следующая:

1. Действительно, субъекты РФ имеют право самостоятельно снижать ставки по УСН:

- С 6% до 1% для ИП на УСН “доходы”

- С 15% до 5% для ИП на УСН “доходы минус расходы”

Но, скажем прямо, что далеко не во всех регионах России этим правом пользуются. Тогда зачем еще один закон, который дублирует уже имеющийся, но которым мало кто пользуется?

2. Давно есть право на налоговые каникулы у тех ИП, которые работают в производственной, социальной или научной сфере.

Кстати, список регионов, где действуют налоговые каникулы недавно обновили:

Вот такая новость на сегодня.

С уважением, Дмитрий Робионек

Советую прочитать:

- Что произойдет с фиксированными взносами ИП после 1-го июля 2017 года?

- Частый вопрос от новичков про ИП-пенсионеров и обязательные страховые взносы

Как не пропустить важные новости для ИП и самозанятых?

Если хотите быть в курсе изменений, то советую подписаться на мой Телеграмм-канал. Там уже более 8000 предпринимателей, которые делятся своим опытом.

Пониженные ставки страховых взносов, УСН

Подписаться на обсуждения в Telegram

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП или самозанятого, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

4 комментария к “Про законопроект о снижении ставок по УСН до 3% и 8% можно пока забыть”

Елена Борисовна

По телевидению прошла информация, что вроде для малых предприятий и ИП on-line кассы не обязательны. Подтвердилось ли это? Какие ИП могут не покупать такие кассы и чем тогда пользоваться? Ответить

Дмитрий Робионек

Нет, это не так. Есть пока законопроект про то, что хотят сдвинуть сроки для ИП на ПСН и ЕНВД на 2021 год (есть эта новость на блоге).

Но это всего лишь законопроект, который могут и не принять. Ответить

Я хочу открыть ИП на ПСН (ателье) и дополнительно, на будущее, зарегистрировать коды по производству одежды и розничную торговлю (ткани) , но пока вести деятельность по торговле не буду. Нужно ли мне приобретать кассовый аппарат если декларации будут пока нулевые. Спасибо за Ваши ответы и статьи. Ответить

Дмитрий Робионек

Светлана, как начнете реальную торговлю, так и купите кассу. Заранее покупать не нужно. Тем более, что ИП на ПСН могут работать без ККМ до 1 июля 2018 года

Также ИП на ПСН декларации не сдает. Ответить

Источник: dmitry-robionek.ru

Выбор пониженного тарифа при УСН и не только

Налогоплательщикам, находящимся на УСНО, действующим законодательством представлено право применять пониженные тарифы страховых взносов. При этом ни положения гл. 26.2, ни положения гл. 34 НК РФ не определяют порядок применения пониженных тарифов в ситуации, когда плательщик взносов одновременно удовлетворяет нескольким основаниям для их применения.

Вправе ли «упрощенец» в подобной ситуации самостоятельно выбрать, какой именно тариф применять? Другой довольно распространенный вопрос – может ли «упрощенец», осуществляющий несколько льготных видов деятельности, суммировать доходы от них для выполнения условия о 70 %-ной доле дохода?

Два пониженных тарифа страховых взносов – какой выбрать?

Ситуацию с двумя возможными пониженными тарифами страховых взносов рассмотрим на примере организации, осуществляющей деятельность в области информационных технологий и применяющей УСНО. То есть основными видами деятельности фирмы являются (пп. 3 п. 1 ст. 427 НК РФ):

- разработка и реализация программ для ЭВМ, базы данных;

- адаптация и модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), их установка, тестирование и сопровождение.

Описанная ситуация регламентируется двумя нормами ст. 427 НК РФ.

В силу пп. 1.1 п. 2 для указанной категории плательщиков применяются следующие тарифы взносов:

- на обязательное пенсионное страхование – 8 %;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством – 2 %;

- на обязательное медицинское страхование – 4 %;

- на обязательное социальное страхование на случай временной нетрудоспособности в отношении выплат и иных вознаграждений в пользу иностранных граждан и лиц без гражданства, временно пребывающих в Российской Федерации (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25.07.2002 № 115‑ФЗ), – 1,8 %.

Таким образом, совокупный пониженный тариф при УСН страховых взносов для организаций, осуществляющих деятельность в области информационных технологий, составляет в общем случае 14 %, при наличии работников – иностранных граждан 15,8 %.

Обратите внимание:

Вновь организации (в том числе вновь созданные), осуществляющие деятельность в области информационных технологий, применяют пониженные тарифы страховых взносов при выполнении ими следующих условий (п. 3, 5 ст. 427 НК РФ, Письмо Минфина России от 24.11.2017 № 03‑15‑06/78019):

- получение документа о государственной аккредитации организации, осуществляющей деятельность в области информационных технологий, в порядке, установленном Правительством РФ;

- доля доходов от указанной деятельности по итогам отчетного (расчетного) периода не менее 90 % всех доходов организации за указанный период (для организаций, не являющихся вновь созданными, условие о 90 %-ной доле доходов должно быть соблюдено по итогам девяти месяцев года, предшествующего году перехода организации на уплату страховых взносов по пониженным тарифам);

- среднесписочная численность работников за отчетный (расчетный) период не менее 7 человек.

Итак, при соблюдении организацией, осуществляющей деятельность в области информационных технологий, условий о доле доходов и среднесписочной численности работников за отчетный (расчетный) период, а также получении документа о государственной аккредитации эта организация сможет применять пониженный тариф страховых взносов – 14 %.

Если по итогам расчетного (отчетного) периода организация не выполняет хотя бы одно из названных условий, она утрачивает право на применение пониженного тарифа с начала расчетного периода, в котором допущено нарушение (см. Письмо Минфина России от 14.02.2017 № 03‑15‑06/8100). К примеру, если вновь созданная организация, получившая соответствующий документ о государственной аккредитации, соблюдает установленные п. 5 ст. 427 НК РФ условия о доле доходов и среднесписочной численности работников за период с 1 января 2018 года по 31 марта 2018 года (за отчетный период – I квартал 2018 года), то она вправе применять пониженные тарифы страховых взносов с 1 января 2018 года.

Вместе с тем применение пониженных тарифов страховых взносов предусмотрено также для организаций (и индивидуальных предпринимателей) на УСНО, основной вид экономической деятельности которых назван в пп. 5 п. 1 ст. 427 НК РФ. В этом перечне, в частности, поименованы «деятельность в области информационных технологий» и «разработка компьютерного программного обеспечения».

Обратите внимание:

- 62.01 «Разработка компьютерного программного обеспечения»;

- 62.02 «Деятельность консультативная и работы в области компьютерных технологий»;

- 62.09 «Деятельность, связанная с использованием вычислительной техники и информационных технологий, прочая»;

- 63.11 «Деятельность по обработке данных, предоставление услуг по размещению информации и связанная с этим деятельность»;

- 63.11.1 «Деятельность по созданию и использованию баз данных и информационных ресурсов»;

- 95.11 «Ремонт компьютеров и периферийного компьютерного оборудования».

Данные плательщики на основании пп. 3 п. 2 ст. 427 НК РФ в 2018 году применяют следующие тарифы взносов:

- на обязательное пенсионное страхование – 20 %;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование – 0 %.

Указанные тарифы «упрощенцы» вправе применять при одновременном соблюдении условий о предельной сумме доходов за налоговый период (не более 79 млн. руб.) и доле доходов от реализации продукции и (или) оказанных услуг по основному виду экономической деятельности в общем объеме доходов (не менее 70 %) (пп. 5 п. 1, пп. 3 п. 2, п. 6 ст. 427 НК РФ).

Итак, условия, выполнение которых необходимо для применения пониженных тарифов страховых взносов организациями на УСНО, осуществляющими деятельность в области информационных технологий, перечислены и в п. 5, и в п. 6 ст. 427 НК РФ. В первом случае совокупный размер пониженного тарифа составляет 14 %, во втором – 20 %.

На практике возможна ситуация, когда организация одновременно выполняет условия применения обоих тарифов. Возникают резонные вопросы:

- может ли организация самостоятельно решить, какой именно тариф применять;

- и является ли одна из приведенных норм – п. 5 или п. 6 – приоритетной?

К сожалению, четкого ответа на эти вопросы в гл. 34 НК РФ нет. Не предусматривает она и каких‑либо особенностей исчисления страховых взносов в ситуации, когда плательщик одновременно удовлетворяет нескольким основаниям для применения пониженных тарифов.

Конечно, организация, столкнувшись с анализируемой ситуацией, в целях минимизации налоговых рисков вправе обратиться в налоговый орган по месту своего учета или Минфин за персональными письменными разъяснениями (пп. 1, 2 п. 1, п. 3 ст. 21 НК РФ). Напомним: в силу пп. 3 п. 1 ст.

111 НК РФ выполнение «упрощенцем», осуществляющим деятельность в области информационных технологий, рекомендаций из подобных разъяснений является обстоятельством, исключающим его вину в совершении налогового правонарушения.

Кроме того, можно обратить внимание на письма Минфина России от 24.11.2017 № 03‑15‑06/78019 и от 26.12.2016 № 03‑04‑12/78037, в которых по рассматриваемому вопросу сказано: в случае одновременного соблюдения организацией всех условий, установленных пунктом 5 статьи 427 Кодекса, для применения пониженного тарифа в размере 14 % и пунктом 6 статьи 427 Кодекса, для применения пониженного тарифа в размере 20 %, такая организация вправе самостоятельно осуществить выбор тарифа для исчисления и уплаты страховых взносов в государственные внебюджетные фонды.

Пример 1

Организация разрабатывает базы данных и программное обеспечение для ЭВМ, имеет документ о государственной аккредитации и не является вновь созданной. Доход от указанного вида деятельности более 90 %. Среднесписочная численность работников организации составляет 30 человек. Организация с 1 января 2018 года применяет УСНО. Может ли организация применять в 2018 году тариф по страховым взносам 14 %?

С учетом разъяснений, приведенных в письмах Минфина России № 03‑15‑06/78019 и № 03‑04‑12/78037, организация вправе самостоятельно осуществить выбор тарифа для исчисления и уплаты страховых взносов.

Следовательно, организация при соблюдении условий о доле доходов и среднесписочной численности работников за отчетный (расчетный) период, а также при наличии документа о государственной аккредитации (и будучи «упрощенцем») вправе применять в 2018 году пониженный тариф при УСН страховых взносов – 14 %.

Суммирование доходов от разных видов деятельности

В данном разделе рассмотрим ситуацию, когда организация, применяющая УСНО, осуществляет несколько видов «льготной» деятельности (их исчерпывающий перечень приведен в пп. 5 п. 1 ст. 427 НК РФ), которые, при соблюдении прочих условий, дают право на применение пониженных тарифов страховых взносов.

В подобной ситуации у «упрощенцев» возникает соблазн суммировать доходы от разных «льготных» видов деятельности для выполнения условия о 70 %-ной доле дохода, установленного п. 6 ст. 427. Однако делать это не следует.

О неправомерности подобного суммирования говорится в Письме Минфина России от 13.12.2017 № 03‑15‑05/83357: возможность суммирования доходов от осуществления нескольких льготных видов деятельности положениями указанной статьи Кодекса не предусмотрена (имеется в виду ст. 427 НК РФ). И финансисты совершенно правы!

Общеизвестно, что для применения пониженных тарифов страховых взносов «упрощенец» должен выполнить два условия (пп. 3 п. 2, п. 6 ст. 427 НК РФ):

- о предельной сумме доходов – годовой доход не должен превышать 79 млн руб.;

- и о доле доходов по основному виду экономической деятельности в общем доходе – не менее 70 %.

Согласно п. 6 ст. 427 вид экономической деятельности признается основным при условии, что доля доходов в связи с осуществлением этого вида деятельности составляет не менее 70 % в общем объеме доходов. Последний определяется путем суммирования доходов, указанных в п. 1 и пп. 1 п. 1.1 ст.

346.15 НК РФ, то есть как учитываемых, так и не учитываемых при определении объекта обложения налогом при УСНО (см. Письмо Минфина России от 21.02.2018 № 03‑15‑06/10858).

Причем в данной норме говорится именно о виде (а не видах) деятельности, что в Письме № 03‑15‑05/83357 и констатировали чиновники Минфина: для целей применения положений ст. 427 НК РФ основным видом экономической деятельности плательщика признается только один вид деятельности, указанный в данной статье, с долей доходов от его осуществления не менее 70 %.

Пример 2

Организация, находящаяся на УСНО, осуществляет два вида «льготной» деятельности:

- предоставление услуг парикмахерскими и салонами красоты (код ОКВЭД 2 – 96.03);

- деятельность в области медицины прочая, не включенная в другие группировки (код ОКВЭД 2 – 86.90.9).

Доли доходов от указанных видов деятельности в 2017 году составили 53 % и 15 % общего дохода (75 млн руб.) соответственно. Вправе ли организация применять в 2018 году пониженные тарифы взносов при УСН страховых взносов – 20 %?

Для правомерного применения пониженного тарифа страховых взносов в 2018 году доля доходов от основного вида деятельности за 2017 год должна составить не менее 70 % общего дохода (п. 6 ст. 427 НК РФ). В данном случае ни один из осуществляемых организацией «льготных» видов деятельности не может быть признан основным видом деятельности для целей применения пониженных тарифов.

А суммирование доходов от этих видов деятельности Налоговый кодекс не предусматривает. Соответственно, при исчислении страховых взносов организация в 2018 году должна применять общий совокупный тариф – 30 % (ст. 426 НК РФ).

Источник: gaap.ru