Ответ от Окся[мастер]

Да налоговики требуют даже безНДСные счета-фактуры, поэтому многие фирмы и просят их, лишь бы не спорить ни с кем. Вы можете выставить счет-фактуру, но в графе НДС поставить запись «без НДС», соответственно сумма налога 0 руб. Если же вы поставите 18% вам действительно придется НДС уплатить в бюджет, сдать декларацию, составить книгу продаж и т. д.

Ответ от Марина Шляк[гуру]

Счет-фактуру можно выставить и без ндс, часто покупатели спрашивают ее, говоришь что на УСН работаешь все равно просят, вот только смысл в ней для них какой-никак не пойму

Ответ от Михаил Сраго[гуру]

если у тебя усн, то зачем нужна счет-фактура? Ты ж с НДС не работаешь?

Ответ от Александр Дзюбенко[гуру]

ИП на усно счет- фактуру не предоставляют, поскольку не являются плательщиками НДС

Если выдадите ее, то обязаны будете уплатить в бюджет НДС18%

Ответ от 22 ответа[гуру]

Привет! Вот подборка тем с похожими вопросами и ответами на Ваш вопрос: Есть ли счет фактура у ИП ?

В каком случае ИП на упрощенке выписывает ЭСФ в обязательном порядке?

Источник: 22oa.ru

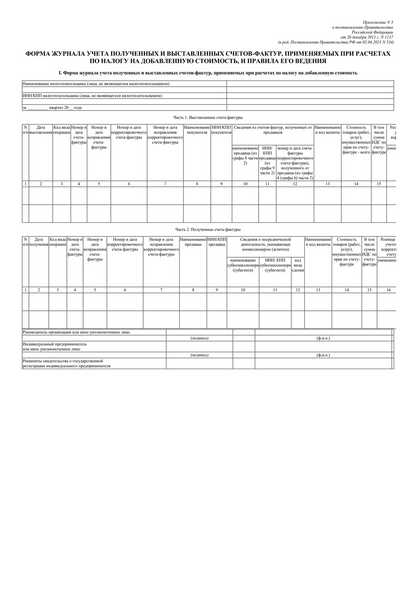

Форма журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость

Журнал учета полученных и выставленных счетов-фактур должны вести организации и ИП, которые выступают посредниками от своего имени. Он заполняется только за те кварталы, в которых были выставлены или получены счета-фактуры в рамках посреднической деятельности. Расскажем, как вести журнал и когда его сдавать в налоговую.

Этот отчет вы можете заполнить, проверить на ошибки и отправить бесплатно Cдать через Экстерн

Данная форма вступила в силу по истечении 7 дней после дня официального опубликования Постановления Правительства РФ от 26.12.2011 N 1137.

Кто сдает журнал учета счетов-фактур

- конфискованного имущества, скупленных ценностей, кладов и иного имущества, указанного в п. 4 ст. 161 НК РФ;

- товаров (работ, услуг) иностранных организаций из п. 1 ст. 161 НК РФ в случаях, перечисленных в п. 5 ст. 161 НК РФ;

- услуг по предоставлению железнодорожного подвижного состава (контейнеров) (п. 5.1 ст. 161 НК РФ).

В октябре 2016 года Минфин России в письме от 31.10.16 № 03-11-11/63683 дал разъяснение по следующему вопросу. Продавец и агент, применяющий УСН, условились, что не будут выставлять счета-фактуры. При этом агент покупает товары для физлица-принципала. Получается, что последнему счета-фактуры также не выставляются. Не нарушит ли агент закон, если не будет ни вести, ни сдавать в ИФНС журнал учета счетов-фактур относительно данных коммерческих операций?

Минфин РФ пояснил, что это не будет засчитано как нарушение. Когда покупатель не платит НДС, то может вместе с продавцом подписать соглашение о невыставлении счетов-фактур. Получается, раз счета-фактуры не выставляются, агент не обязан вести журнал учета счетов-фактур относительно процедур покупки товаров для данного принципала.

Когда надо заполнять журнал полученных и выставленных счетов-фактур

Журнал регистрации счетов-фактур посредник должен вести в тех кварталах, когда он выставлял или получал счета-фактуры в рамках посреднической деятельности.

Когда сдавать журнал в 2023 году

За последний квартал 2022 года — до 20 января 2023 года.

За первый квартал 2023 года — до 20 апреля 2023 года.

За второй квартал 2023 года — до 20 июля 2023 года.

За третий квартал 2023 года — до 20 октября 2023 года.

В каком виде оформлять журнал

Постановление Правительства РФ, описывающее формы документов, применяемых при расчетах НДС, разрешает вести журнал и на бумаге, и в электронном формате. Несмотря на это представить журнал в контролирующий орган необходимо исключительно в электронном варианте (п. 5.2 ст. 174 НК РФ).

Вести журнал нужно по форме, утвержденной Постановлением Правительства РФ от 26.12.2011 N 1137. Хранится в компании он не менее четырех лет с даты последней записи.

Образец заполнения журнала (посредник не платит НДС)

Заказчик АО «Гамма-сигма» подписало договор комиссии от 19 января № 15 с ООО «Пси-омега» — посредником, не являющимся плательщиком НДС. Условия договора таковы, что «Пси-омега» продает партию книг в количестве 300 штук, которые принадлежат «Гамме-сигме» на праве собственности. Партия товара стоит 750 000 рублей (в т. ч. НДС — 125 000 рублей).

В качестве вознаграждения за услуги посреднику предусмотрена сумма в размере 25 000 рублей. 10 февраля «Пси-омега» и ЗАО «Производственная фирма «Каппа-лямбда» заключили договор на поставку партии книг (300 штук). 20 февраля товар был отгружен покупателю, и тогда же «Пси-омега» выставил счет-фактуру от 20.02 № 28 в адрес «Каппы-лямбды» и передал его копию «Гамме-сигме».

В бухгалтерии «Пси-омеги» этот документ зарегистрировали в части 1 журнала учета счетов-фактур, в книге продаж этот счет-фактура не был зарегистрирован.

На сумму проданных товаров «Гамма-сигма» выставила в адрес «Пси-омеги» счет-фактуру от 20.02 № 128. В бухгалтерии «Пси-омеги» этот документ зарегистрировали в части 2 журнала учета счетов-фактур, в книге продаж «Пси-омеги» этот счет-фактура зарегистрирован не был.

Так как «Пси-омега» не является плательщиком НДС, он не выставляет счет-фактуру «Гамме-сигме» на сумму своего вознаграждения.

Образец заполнения журнала (посредник является плательщиком НДС)

Заказчик АО «Мю-ипсилон» заключил с посредником ООО «Дзета-тета», который платит НДС, договор комиссии от 2 июня. По договору «Дзета-тета» продает партию словарей (200 штук), принадлежащих «Мю-ипсилон» на праве собственности. Партия стоит 320 000 рублей (в т. ч. НДС — 53 333,33 рубля). Посреднику предусмотрено вознаграждение в размере 16 500 рублей (в т. ч. НДС — 2 750 рублей).

15 июня «Дзета-тета» заключила договор поставки с АО «Кси-омикрон» на поставку партии словарей в количестве 200 штук. Поставка состоялась 18 июня. Тогда же «Дзета-тета» выставила в адрес «Кси-омикрон» счет-фактуру от 18.06 № 812, а его копию передала «Мю-ипсилон». Данный документ в бухгалтерии «Дзета-тета» зарегистрировали в части 1 журнала учета счетов-фактур, а в книге продаж — нет.

На сумму проданных словарей «Мю-ипсилон» выставила в адрес «Дзета-тета» счет-фактуру от 18.06 № 375. Полученный от «Мю-ипсилон» счет-фактуру в бухгалтерии «Дзета-тета» зарегистрировали в части 2 журнала учета счетов-фактур, а в книге покупок — нет.

Так как «Дзета-тета» выступает плательщиком НДС, на сумму своего вознаграждения он выставил заказчику счет-фактуру от 18.06 № 987. Этот документ подлежит регистрации в книге продаж, а в журнале учета счетов-фактур — нет.

Все требования — в одной наглядной таблице

Контролируйте статусы и сроки по всем формализованным и неформализованным требованиям ФНС за все организации

Коды видов операций

Также налоговики дали разъяснения, какие значения кодов и других реквизитов необходимо проставлять в журнале, чтобы отразить те или иные сделки посредника. Например, если посредник реализует товар, принадлежащий комитенту, то счет-фактура, выставленный посредником на имя покупателя, перевыставляется комитентом и отражается в книге продаж комитента (принципала) и в части 2 журнала посредника. Также в обе части журнала заносится КВО — 01.

Другая ситуация — когда посредник реализует товар комитента и одновременно свой собственный товар, то есть является и комиссионером, и поставщиком. В этом случае посредник оформляет счет-фактуру на весь товар — и на тот, что принадлежит комитенту, и на свой. В качестве продавца при этом прописывается посредник. Этот документ под кодом КВО 15 нужно зарегистрировать и в книге продаж посредника, и в части 1 журнала посредника. А в книге покупок покупателя необходимо поставить КВО 01.

Далее комитент перевыставляет счет-фактуру, куда заносит только свой товар. Этот счет-фактуру нужно отразить под кодом 01 в книге продаж комитента и под кодом 15 в части 2 журнала посредника.

Рассмотрим пример:

Комиссионер ООО «Тау-йота» отгрузил покупателю ООО «Фи-хи-пси» 30 товаров, из которых 22 являются собственностью комитента АО «Гимель-йод» и продаются в рамках посреднического договора. Товары «Гимель-йод» стоят 264 000 рублей (в т. ч. НДС — 44 000 рублей). Оставшиеся 8 товаров принадлежат «Тау-йоте» и стоят 178 000 рублей (в т. ч. НДС — 29 666,67 рублей).

ООО «Тау-йота» выставило на имя ООО «Фи-хи-пси» счет-фактуру № 657 на общую сумму 442 000 рублей (264 000 + 178 000) с указанием НДС 20 % на сумму 73 666,67 рублей (44 000 + 29 666,67). Этот счет-фактура зарегистрировали и ООО «Тау-йота», и ООО «Фи-хи-пси».

Затем ООО «Тау-йота» передал АО «Гимель-йод» показатели счета-фактуры № 657, и бухгалтер АО «Гимель-йод» выставил на имя «Тау-йота» счет-фактуру № 909 на сумму 264 000 рублей с указанием НДС на сумму 44 000 рублей. Этот документ был зарегистрирован у АО «Гимель-йод» и ООО «Тау-йота».

Разберем еще один случай — посредник делает закупки товара для комитента. Здесь счет-фактуру на имя посредника выставляет поставщик, а посредник заносит ее в часть 2 журнала. Также поставщик регистрирует ее в книге продаж. Далее посредник перевыставляет счет-фактуру на имя комитента, где в качестве продавца прописывает фактического поставщика.

Этот документ нужно зарегистрировать и в первой части журнала посредника, и в книге покупок комитента. Во всех случаях при этом ставится код операции 01.

Например, посредник ООО «Нун-ламед» приобрел товар у поставщика ООО «Каф-хе». При этом часть товара была приобретена для комитента АО «Заин-мем» в рамках посреднического договора. Стоимость закупок для «Заин-мем» составила 609 000 рублей (в т. ч. НДС — 101 500 рублей). Оставшуюся часть товара «Нун-ламед» приобрел для себя. Стоимость товара, закупленного для «Нун-ламеда», составила 389 000 рублей (в т. ч. НДС — 64 833,33 рубля).

«Каф-хе» выставил на имя «Нун-ламеда» счет-фактуру № 1026 на сумму 998 000 рублей (609 000 + 389 000) с указанием НДС 20 % на сумму 166 333,33 рубля (101 500 + 64 833,33). Этот документ был зарегистрирован у «Каф-хе» и «Нун-ламеда».

После этого «Нун-ламед» выставил на имя АО «Заин-мем» счет-фактуру № 262. В этом документе отражен товар на сумму 609 000 рублей, приобретенный у «Каф-хе» для АО «Заин-мем», и указан НДС 20 % на сумму 101 500 рублей. Счет-фактура № 262 зарегистрирован у «Нун-ламеда» и «Заин-мема».

О сводных счетах-фактурах

В 2014 году Правительство РФ разрешило составлять так называемые сводные счета-фактуры — туда заносятся данные, когда товары закупаются сразу у нескольких продавцов. Тем самым сокращается количество счетов-фактур при оформлении сделок.

Например, заказчик АО «Хет-бет», чтобы возвести сооружение, обращается к застройщику ООО «Омега-ипсилон». Последний в свою очередь сотрудничает с несколькими подрядчиками и поставщиками и перевыставляет полученные от них счета-фактуры «Хет-бету».

В первом квартале «Омега-ипсилон» получил от поставщика АО «Шин-аин» счет-фактуру № 743 от 27.07.2023, а от подрядчика АО «Самех-пе» — счет-фактуру № 219 от 27.07.2023.

На основании этих счетов-фактур «Омега-ипсилон» составил сводный счет-фактуру и выставил его АО «Хет-бет» 27 июля 2023 года. Выставленный «Хет-бету» сводный счет-фактура и счета-фактуры, полученные от исполнителей, «Омега-ипсилон» зарегистрировал в журнале учета счетов-фактур.

«Хет-бет» зарегистрировал полученный сводный счет-фактуру в части 2 журнала учета счетов-фактур.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Коррекция после сдачи

У посредников — неплательщиков НДС может возникнуть вопрос: если организация сдала журнал и потом нашла там ошибки, то должна ли она представить в ИФНС исправленный журнал учета счетов-фактур? Ответ здесь следующий: в законе не прописано, что нужно сдавать откорректированный журнал в ИФНС. Однако лучше это сделать.

Чтобы внести правки в документ, аннулируйте некорректный счет-фактуру. Это значит, отразите со знаком «–» стоимость товаров и сумму налога. Корректный счет-фактуру зарегистрируйте со знаком «+».

К примеру, посредник приобрел товары для заказчика. В бухгалтерии посредника увидели, что в журнале учета за II квартал введены неправильные реквизиты счета-фактуры, полученного от продавца. Указано: № 9769 от 9 марта 2023 г. Должно быть: № 3131 от 18 февраля 2023 г. При этом журнал уже в инспекции.

Тогда бухгалтер в части 1 журнала аннулировал некорректную запись и суммовые показатели указал со знаком «–». В следующую строку ввел то же самое, что и в аннулированной строке, и скорректировал графу 12, указав правильный номер счета-фактуры. Показатели стоимости — указал со знаком «+».

В части 2 журнала аннулировал неверную запись и отразил суммовые показатели со знаком «–». В следующей строке указал то же самое, что и в аннулированной, но скорректировал графу 4, где исправил номер счета-фактуры. Показатели стоимости указал со знаком «+».

Источник: www.kontur-extern.ru

Как ИП выставляет счет-фактуру на аванс

Как ИП выставляет счет-фактуру на аванс в зависимости от системы налогообложения? Налоговое законодательство предусматривает уплату НДС за выставленные счета даже для тех предпринимателей, которые к этому налогу отношения не имеют. Поэтому нужно разобраться, когда нужен этот документ и как его правильно оформлять?

Кто обязан выставлять счет-фактуру

Счет-фактура – документ, выставляемый продавцом покупателю. На его основании происходит прием товаров и услуг, а также уплата НДС.

Выделяют следующие виды счетов-фактур:

- отгрузочные – служат для фактического получения продукта;

- авансовые – подтверждают факт предоплаты;

- корректировочные – нужны для уточнения сведений.

Обязательно ли выставлять счет-фактуру на аванс при любой хозяйственной операции? В 2016 году в налоговое законодательство были внесены некоторые изменения. Можно не выставлять счет-фактуру на аванс, если была совершена сделка в пределах Российской Федерации, не облагаемая налогом.

Необязательно выставлять документ:

- предпринимателям, занимающимся розницей;

- лицам, принимающим наличный расчет;

- предпринимателям, ведущим деятельность в сфере общественного питания;

- при операциях с ценными бумагами.

Нужно ли выставлять счет-фактуру на аванс тем покупателям, которые зарегистрированы на специальных налоговых режимах? Нет, контрагент вправе не брать этот документ. Письменное соглашение с таким ИП освобождает поставщика от этой обязанности. Любая фирма при сделке с упрощенцем может быть освобождена от составления документа, подтверждающего предоплату.

Нужно ли выставлять счет-фактуру о предоплате физическому лицу?

Продавец может этого не делать при таких условиях:

- оплата происходит наличными;

- физ лицо и ИП имеют соглашение о не выставлении счета.

По окончании операции ИП обязан выдать физ лицу чек установленной формы. Если покупатель требует подтверждения предоплаты, а поставщик выставил счет-фактуру на аванс, не являясь плательщиком НДС, как отразить это в документации, чтобы не платить налог? Для этого делается отметка в документе «Без налога».

При ставке ноль процентов освобождение от налога не предусмотрено, так как это реальная ставка, которая применяется при совершении экспортных операций.

Счета-фактуры на аванс обязательно выставлять при упрощенке в следующих случаях:

- Предприниматель выполняет функцию налогового агента.

- Происходит пересечение товарами таможенной границы РФ (к тому же, условия возмещения НДС требуют предъявления счета-фактуры для возвращения средств).

- ИП участвует в простом товариществе, управляет доверенным имуществом или является стороной сделки по договору концессии.

На видео: Формирование печатных форм счет, накладная, счет фактура

Когда выставлять счет-фактуру

Авансовый счет-фактура отличается от других двух видов моментом выставления и формой. По факту получения предоплаты выставляется подтверждающий документ теми предпринимателями, которые обязаны заплатить НДС. Его предоставление обязательно и производится в течение пяти дней. Далее, осуществляется отгрузка и выставляется счет-фактура на полученный товар.

При этом достаточно много поставщиков игнорирует это положение, утверждая, что нет смысла выставлять лишние документы, если предоплата и отгрузка происходят в одном квартале (в течение налогового периода). Однако законодатель для таких случаев не делает исключений. Даже если отгрузка произошла на следующий день после внесения авансового платежа, нужно составлять оба документа. Не предоставление положенных документов влечет наложение штрафа.

Надо ли выставлять счет-фактуру на аванс, если отгрузка в этот день будет осуществляться? Нет. Налоговое законодательство определяет предоплатой платеж, внесенный хотя бы днем ранее, чем продукция получена от ИП. Счет-фактура на аванс не выставляется, если день первого платежа и отгрузка совпадают, так как предоплатой это не считается. Таким образом, если реализация происходит на следующий день или позже, то обязательно выставлять оба счета-фактуры отдельно (на аванс и на отгрузку).

Как заполнять налоговую декларацию, если не вся сумма уплачена за товар в одном периоде? Декларации заполняются только по факту внесения аванса. В следующем квартале необходимо налог уменьшить на вычет НДС по предоплате.

Форма счета-фактуры на аванс

Допускается использование бумажных и электронных документов.

- номер документа и дата выставления;

- адрес, название, ИНН сторон;

- номер платежного документа;

- указание продукции и услуг;

- цена и налоговая ставка.

ИП должен подписать документ с указанием свидетельства о госрегистрации. Также это может сделать доверенное лицо. Как выставить счет-фактуру на аванс в электронной форме? Электронный документооборот производится по соглашению сторон, при наличии средств обработки таких актов. Для этого нужна усиленная квалифицированная электронная подпись.

Оформляется документ в двух экземплярах: для поставщика и покупателя. Его регистрирует оба контрагента в книге покупок и продаж. Отсутствие записи может вызвать вопросы со стороны налоговой инспекции. С каким кодом будет в книге отображен счет-фактура? Он записывается с кодом 26.

Бланки книги учета, а также счета-фактуры можно найти в Положении от 26.12.2011 года.

Внесение предоплаты нужно правильно отобразить в программе по ведению хозяйственной деятельности предприятия. Сначала нужно произвести списание аванса со счета, код проводки – Дт 60.02 Кт 51. Далее, отобразить поступление продукции (Дт 60.01 Кт 60.02). Поступление предоплаты оформляется с указанием документа-основания для получения средств. Зачет платежа имеет код Дт 62.02 Кт 62.01.

После чего делается проводка по реализации.

На видео: Ошибки в нумерации счетов-фактур в 1С: Бухгалтерии – фрагмент вебинара

Отображение финансовых документов в 1С

Как отразить в 1С входящие и исходящие документы о предоплате можно увидеть на видео. Ошибочно выставленный счет-фактура на аванс не принимается налоговым органом к учету. Но если эта ошибка не влияет на расчет НДС и на идентификацию ИП, то это не будет препятствием для начисления налога.

Поставщик, который находится на упрощенке, после получения счета с ошибочно указанным НДС, не обязан его оплачивать, если для покупателя налог не был указан.

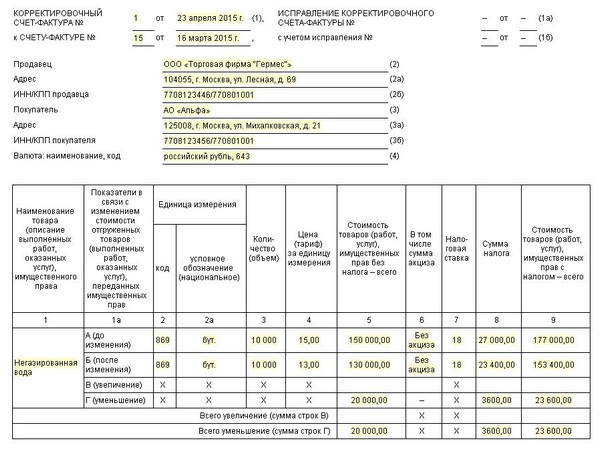

При изменении стоимости продукции, при возврате товара или при выявленных ошибках оформляется корректировочный счет-фактура. Этот документ обязателен, если покупатель еще не принял на учет поставленные ценности. Пример заполнения:

На образце приведен пример уменьшения стоимости продукции. Продавец акт о корректировке обязан зарегистрировать в книге покупок в периоде, когда появилось право на вычет налога. Покупатель, в свою очередь, должен восстановить НДС. Если стоимость продукции увеличилась на основании корректировки, то восстанавливает НДС продавец.

Отсутствие любой из записи в книгах учета является основанием для привлечения к ответственности. Кроме того, ИП должен хранить все документы, подтверждающие хозяйственные операции.

Понравилась статья про особенности ведения индивидуального предпринимательства? Поделитесь в соц. сетях, расскажите друзьям — это лучшая благодарность нам! Поставьте свою оценку статье о ведении ИП, ПРОГОЛОСУЙТЕ за полезность — это анонимно и всем видно.

Источник: biznes-prost.ru