Содержание

- Как сдается отчетность по УСН?

- Что такое нулевой баланс?

- Какую отчетность сдает ИП на УСН без работников в 2021?

- Нужно ли сдавать бухгалтерский баланс при УСН ИП? Ответы пользователей

- Нужно ли сдавать бухгалтерский баланс при УСН ИП? Видео-ответы

Отвечает Георгий Баринов

ИП не обязаны вести бухгалтерский учёт, поэтому они не сдают бухгалтерский баланс и отчёт о финансовых результатахотчёт о финансовых результатахФорма 2 бухгалтерской отчетности – это отчет о финансовых результатах (по № 402-ФЗ). Ранее он фигурировал в документации как отчет о прибылях и убытках. Сдавать эти данные следует в ФНС после завершения года. https://astral.ru › info › elektronnaya-otchetnost › otchetnost-fns

Следовательно, сдавать бухгалтерский баланс ИП тоже не нужно ( п. 5 ст. 23 НК РФ). Упрощенка значительно облегчает финансовую деятельность предпринимателей, но не забывайте, что по завершении года вам все же нужно подать декларацию по УСН.

Урок 5. Бухгалтерский баланс за 5 минут. Учет для начинающих.

Бухгалтерский баланс при УСН входит в перечень обязательной отчетности организации. Как составить баланс компании на УСН? Как детализировать активы и пассивы? Влияет ли система налогообложения на порядок заполнения баланса? Эти и другие вопросы мы рассмотрим в данной статье.

Ответ на вопрос, сдается ли баланс при упрощенке, однозначен: да, его надо сдавать в обязательном порядке всем организациям. ИП на УСН баланс не сдают. Информация в балансе формируется на основе данных бухучета. Субъекты малого предпринимательства, включая спецрежимников, вправе составлять баланс по упрощенной форме.

Юридические лица, которые используют УСН, при этом относятся к субъектам малого бизнеса, оставляют за собой законное право использовать упрощенный вариант ведения бухгалтерской отчетности, включая формирование упрощенного бухгалтерского баланса.

Как сдается отчетность по УСН?

Налоговая отчетность по УСН сдается 1 раз в год. Организации должны предоставить налоговую декларацию и оплатить рассчитанный в ней налог не позднее 31 марта года, следующего за истекшим отчетным годом. ИП обязаны отчитаться о результатах работы не позднее 30 апреля года, следующего за отчетным годом.

Что такое нулевой баланс?

Нулевая отчётность (нулевой баланс) — комплекс бухгалтерской, налоговой и статистической отчётности, представляемой налогоплательщиком, временно не осуществляющим финансово-хозяйственную деятельность, в контролирующие органы в соответствии с требованиями законодательства Российской Федерации.

Какую отчетность сдает ИП на УСН без работников в 2021?

Какую отчетность сдавать ИП на УСН, если нет работников Все ИП в обязательном порядке должны подать в ФНС декларацию по упрощенке за предыдущий 2021 год до 4 мая 2022 года. А за 2022 год декларацию нужно подать в следующем году — до 3 мая 2023.

Источник: querybase.ru

Бухгалтерский баланс при УСН

Упрощенные бухгалтерский учет и отчетность не связаны с налогообложением. Его вправе вести фирмы как на УСНО, так и на других режимах, включая общий. Такая возможность предоставлена малым предприятиям, некоммерческим организациям (кроме иностранных агентов) и участникам Сколково. В статье ответим на вопрос, сдает ли ООО на УСН бухгалтерский баланс в 2020 году, и распространяются ли общие правила на ИП и НКО.

К малому бизнесу, по ФЗ от 24.07.2007 № 209, в 2019-м относились организации и ИП с численностью персонала до 100 человек и с выручкой без НДС до 800 млн рублей. Организационно-правовая форма может быть:

На акционерные общества эти правила не распространяются, и они не имеют права применять упрощенку в бухучете. А индивидуальным предпринимателям разрешается не вести бухучет совсем и не сдавать никаких финансовых отчетов (статья 6 № 402-ФЗ).

Требования к юридическим лицам на упрощенке строже: кроме прочего, нельзя, чтобы стоимость их амортизируемых основных средств на балансе превышала 100 млн рублей.

ФЗ № 402 и приказ Минфина от 02.07.2010 № 66н предусматривают облегченную схему, по которой может составляться бухгалтерский баланс для ООО на УСН за 2019 год, но детализация отчетности оставлена на усмотрение ООО: допустимы полный и краткий варианты. Какой баланс сдает ООО на УСН? Читайте об этом ниже.

Годовой бланк для ИП и ООО на УСН: какой баланс сдавать за 2019 год

- обычный отчет на 3 страницах с многочисленными приложениями;

- или упрощенный на 2 страницах с пояснениями при необходимости (например, для уточнения степени существенности показателей и прочих уточнений).

В зависимости от видов деятельности организации и используемых счетов бухучета: если применяются редкие счета, отсутствующие в краткой форме отчета, то рекомендуется использовать полный вариант. Для фирм, занимающихся такими распространенными видами деятельности, как торговля, перевозки или строительство, облегченная версия бланка отражает результаты финансовой деятельности достаточно полно.

Материалы по теме

Нужно ли отчитываться ИП на упрощенке и надо ли сдавать баланс при УСН в 2020 году? Не обязательно, но при желании разрешено составить отчетность по любой форме на основе данных книги учета доходов (и расходов).

Можно ли НКО отчитываться упрощенно? Да, вместо отчета о финансовых результатах НКО заполняют упрощенный отчет об использовании целевых средств. Облегченный вариант значительно короче. Посмотреть, как правильно заполнить баланс НКО на УСНО, можно в примере.

Как сделать упрощенный бухгалтерский баланс для УСН за 2019 год: бланк и рекомендации

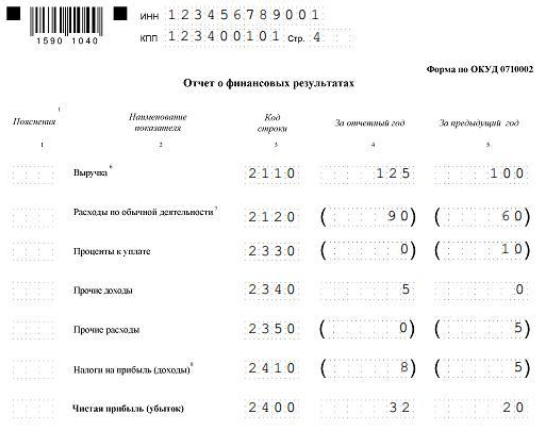

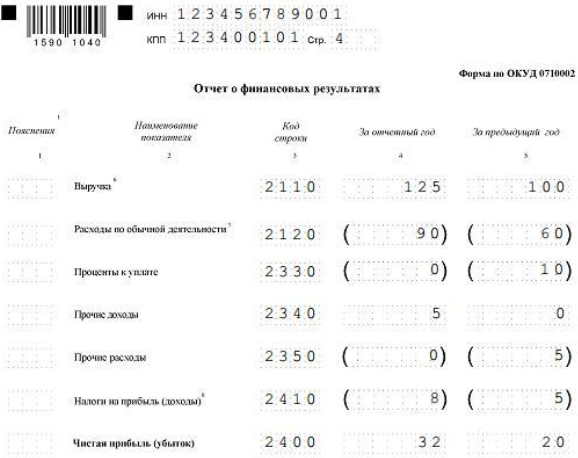

Сперва необходимо закрыть бухгалтерский отчетный период. Чтобы свести баланс, 31 декабря отчетного года закрывают счета 90, 91 и 99 — это называется реформацией. Если используется упрощенный бухбаланс на УСН, эта процедура такая же, как для обычного. Необходимые проводки представлены в таблице, пример заполнения отчета о финансовых результатах на основе этих проводок — на рис. 2. Для таких субъектов неактуальны субсчета по налогу на добавленную стоимость и акцизам (90-3, 90-4, 91-3).

Таблица. Проводки при реформации.

Счет 90 реформирован (закрыт)

Счет 99 закрыт с прибылью (в примере организация прибыльна)

Так закрывают счет 99 с убытком

Упрощенная бухгалтерская отчетность: пример отчета о финансовых результатах за 2019 г.

Перед тем как составить бухгалтерский баланс при УСН в 2020 году, возьмите готовый бланк. Данные в формы можно вносить вручную, на компьютере или автоматически через бухгалтерскую программу.

Баланс при УСН за 2019 год надо было успеть сдать 31 марта. В 2020-м дата не выпадает на выходной день, его необходимо сдать до 31.03.2020. Поквартально компании на упрощенке не отчитываются, да и в полном варианте балансовая форма сдается только за год.

Предоставить финансовую отчетность надо в ФНС. Для некоторых организаций бухгалтерские данные являются публичными, в частности, для НКО, и их требуется публиковать в печатном издании. Но на большинство обычных организаций такое требование не распространяется.

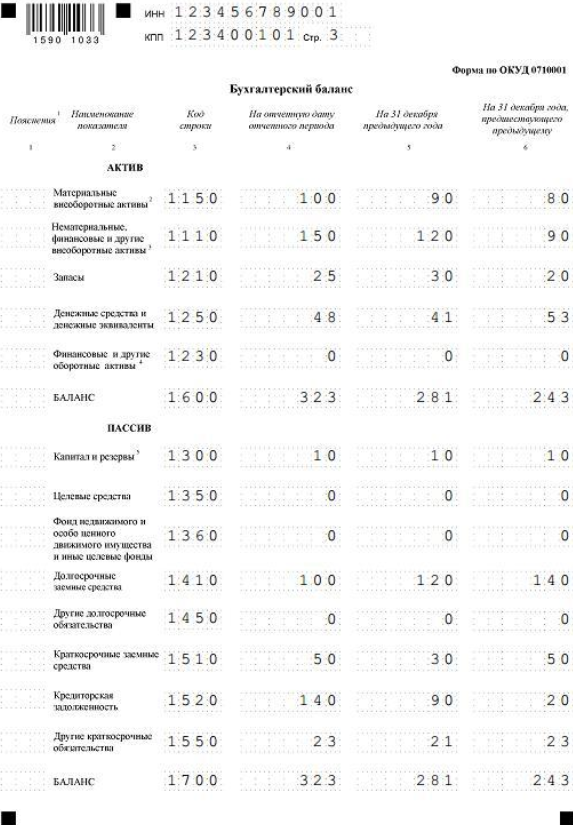

Пример заполнения баланса при УСН за 2019 год

Информация на первых двух страницах новой бухгалтерской отчетности за 2019 г. по упрощенке должна содержать все сведения об организации и сводные данные учета.

«Описательные» страницы финансовой отчетности

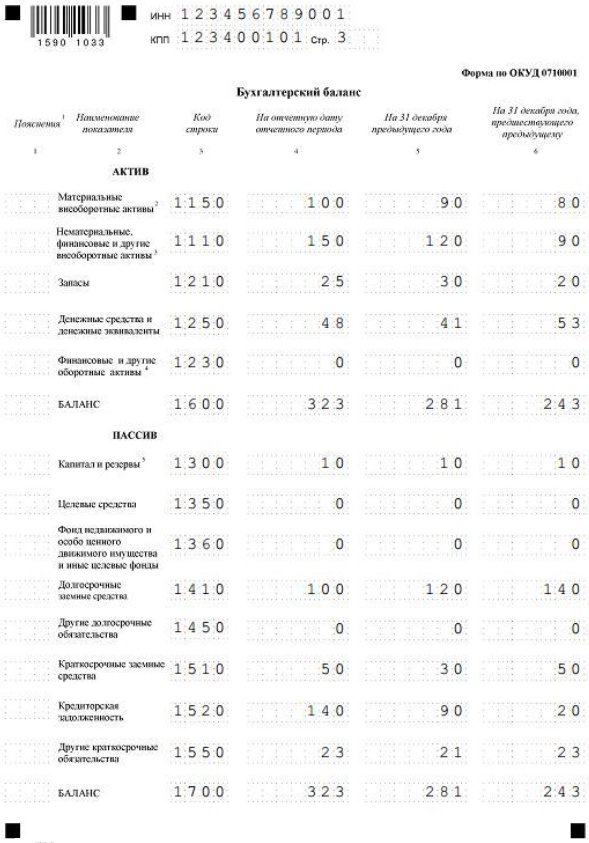

Составление бухбаланса при УСН за 2019 год подразумевает всего 5 видов активов и 6 видов пассивов. Пассивные счета были детализированы, по сравнению с предыдущим бланком. Два добавленных пункта — «целевые средства» и «фонд недвижимого и особо ценного движимого имущества» — необходимы для детализации активов организации. В них укажите данные о целевых средствах, направленных на капитальный ремонт, модернизацию основных средств или инновации. Кроме того, многие организации должны будут отразить стоимость недвижимости или транспортных средств на балансе.

Обратите внимание: код строки соответствует тому счету, который по ней имеет наибольший удельный вес. Например, у предприятия нематериальных активов на 100 000 руб. (код 1110) и финансовых вложений на 50 000 руб. (код 1170). В отчете в строке «Нематериальные, финансовые и другие внеоборотные активы» указывают код 1110, но вписана общая сумма — 150 000 руб. — по обоим счетам.

Доходы компании показываются в отчете о финансовых результатах. Его заполняют вместе с упрощенным бухбалансом на упрощенке. Он известен как форма 2, отчет о прибыли и убытках.

Образец готового бухгалтерского баланса при УСН в 2020 году

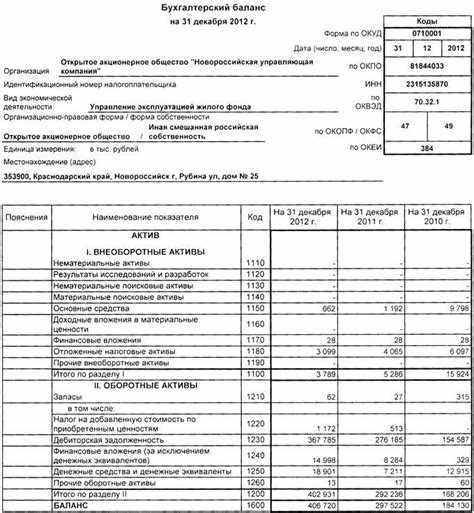

Финансовая отчетность прибыльной фирмы на упрощенке за 2019 г. (полный комплект, тыс. руб.).

Финансовая отчетность убыточной фирмы (УСН «доходы минус расходы»). Пример заполнения бухгалтерского баланса при УСН «доходы минус расходы» (формы 2) с убытком немного отличается от «прибыльного» варианта. В отчете ООО на упрощенке за 2019 г. различий нет.

Будьте готовы при убытках давать пояснения налоговым инспекторам. Можно сразу оформить пояснительную записку о причинах их возникновения. От предприятий и ИП, использующих упрощенный режим, не требуется составлять ее по полной программе. Убытки возможно объяснить списанием просроченной дебиторской задолженности и т. п. Налоговики могут уточнить и ваши намерения по исправлению ситуации.

Напоминаем, что организация вправе перейти на упрощенку, отправив уведомление об этом в налоговую. Сделать это вам поможет образец заполнения уведомления о переходе на упрощенку с 2020 года для ИП.

Источник: news.myseldon.com

Как отразить выручку от реализации на счетах ИП: баланс, бухгалтерские проводки и книга доходов

Для любого индивидуального предпринимателя очень важно правильно отразить выручку от реализации на счетах бухгалтерии. Если это сделать неправильно, то можно столкнуться с серьезными проблемами при контрольных проверках и платежах налогов. Чтобы избежать таких неприятностей, нужно понимать, какие проводки нужно делать и как правильно вести книгу доходов.

Первое, что необходимо знать, это на каком счете нужно отражать доход от реализации услуг или товаров. Обычно это счет 90 «Продажи». Если у ИП есть несколько видов товаров или услуг, то выручка от каждого вида отражается в соответствующей строке в книге доходов.

Чтобы отразить выручку от продаж в балансе и книге доходов, нужно использовать специальные бухгалтерские проводки. Если вы не знакомы с ними, то можете воспользоваться инструкцией по учету доходов в программе 1С. Важно понимать, что правильность проводки зависит от того, какой вид налога платит ИП.

Проводка должна быть пошаговая и соответствовать требованиям законодательства. Например, для учета НДС нужно использовать две проводки – по выручке и по налогу. Если Вы не уверены, что сможете правильно отразить выручку, лучше доверить это профессионалам и обратиться к бухгалтерской компании.

Таким образом, для правильного учета доходов ИП необходимо знать, на каком счете отражать выручку и какие проводки нужно делать в соответствующей книге доходов. Если Вы не хотите столкнуться с проблемами при проверке налоговой инспекции, то уделите этому вопросу должное внимание и возьмите на заметку наши рекомендации.

Как отразить выручку от реализации на счетах ИП?

Если вы ведете учет в книге доходов и расходов ИП, то при продаже товаров или услуг необходимо правильно отразить выручку на счетах бухгалтерского баланса. Какие счета использовать и как правильно составлять бухгалтерские проводки?

Вначале необходимо понять, что отражается на счете доходов ИП: выручка от реализации товаров или выручка от оказания услуг. Если вы продаете товары, то выручка отражается на счете «90.01 Выручка от продаж товаров». Если вы оказываете услуги, то выручка отражается на счете «90.02 Выручка от оказания услуг».

Если покупатель оплачивает товар или услугу моментально, то бухгалтерская проводка будет следующей: на дебет счета «51.1 Расчетный счет» будет зачислена выручка от продажи товаров или услуг, на кредит счета «90.01» или «90.02» будет списана соответствующая сумма.

Но если покупатель оплатит товар или услугу позже, то бухгалтерские проводки будут немного отличаться. В этом случае на дебет счета «60.1 Расчеты поставщиками и подрядчиками» будет зачислена выручка от реализации товаров или услуг, а на кредит счета «51.1» будет списана сумма денег, которую вы получили от покупателя.

- Шаг 1: Открыть книгу доходов и расходов для ИП

- Шаг 2: Определиться со счетом, на который будет отражена выручка

- Шаг 3: Составить бухгалтерские проводки в соответствии с отражаемой выручкой

- Шаг 4: Проверить правильность отражения выручки на счетах бухгалтерского баланса

Если ваши бухгалтерские проводки составлены неправильно или книга доходов и расходов ИП составлена неправильно, то выручка не будет правильно отражена. В таком случае необходимо исправить ошибки в бухгалтерии или в программе «1С».

Определение выручки

Выручка от реализации товаров или услуг — это денежная сумма, полученная ИП за продажу своих товаров или услуг. На каком счете отражается выручка? Эта сумма отражается на счете 90 «Выручка» в бухгалтерском учете.

Как отражается выручка на балансе? Сумма выручки отражается в строке «Выручка» на активной стороне баланса. Также на пассивной стороне баланса отражается увеличение капитала ИП.

Какие проводки делать в бухгалтерии, если ИП реализует товары или услуги? Пошаговая инструкция проведения бухгалтерских проводок:

- Дебетовать счет 90 «Выручка» на сумму полученной выручки

- Кредитовать счет 62 «Расчетные счета» на сумму полученной выручки

Это интересно: Как уволить сотрудника за прогул: полная инструкция

Что если выручка отражена неправильно? Если по каким-то причинам выручка отражена неправильно, то нужно подготовить корректирующие проводки. Например, если на счете «Выручка» отражены продажи на большую сумму, то нужно сделать корректирующую проводку на снижение суммы.

Как отражается выручка в книге доходов? В книге доходов отражаются все доходы ИП, включая выручку от реализации товаров или услуг. Для этого нужно заполнить соответствующую строку в книге доходов и указать сумму полученной выручки.

Разделение выручки ИП: отражение в бухгалтерском учете

Правильное отражение выручки от реализации продукции или услуг в бухгалтерском учете ИП критически важно для правильного баланса бухгалтерии, а также для подачи деклараций и уплаты налогов.

Если ИП занимается продажей товаров, то выручка должна отражаться на счете 62 «Расчеты по реализации продукции» в книге доходов на момент передачи товара покупателю. Если же ИП оказывает услуги, то выручка отражается на счете 76 «Расчеты по оказанным услугам».

Проводки в учетной книге должны отражать, на какой счет уходит выручка от продажи товаров или услуг. Например, если ИП продал товар на 5000 рублей, то проводка должна быть следующей:

- Дебет счет 62 «Расчеты по реализации продукции» (или 76 «Расчеты по оказанным услугам») на 5000 рублей.

- Кредит счета 90 «Продажи» на 5000 рублей.

Эта проводка отражается в книге доходов и балансе ИП. В программе 1С проводки можно делать пошагово, указывая на каком счете отражено увеличение или уменьшение активов.

Важно понимать, что выручка от продажи товаров и услуг отражается только на момент передачи их покупателю, а не на момент оплаты. Если ИП принимает оплату сразу же, при передаче товара или оказании услуги, то проводки отражают только факт передачи товара или оказания услуги.

Продажа товаров и оказание услуг — это разные счета бухгалтерского учета, и на них отражаются разные виды доходов. Если проводки отражены неправильно, то это может привести к ошибкам при подаче отчетности или уплате налогов. Поэтому важно понимать, какие счета используются для отражения выручки, в какой строке книги доходов, на каком счете баланса и как в учетных проводках отражается доход от продаж.

Отражение выручки на счетах бухгалтерского баланса

Отражение выручки от реализации товаров или услуг на счетах бухгалтерского баланса очень важный момент в учете продаж в бухгалтерии. Как правильно отразить эти доходы, чтобы не нарушить законодательство и не получить штрафы?

Для начала необходимо понимать, что выручка от продаж отражается на счете доходов. Если у вас используется программа «1С», то это счет 90. Какие проводки делать при зачислении выручки от продаж на счет доходов?

- Счет 90 «Доходы» — в кредит

- Счет 62 «Расчеты по налогам и сборам» — в дебет

Если вы предоставляете услуги, то на место счета 90 нужно поставить счет 91 «Доходы от оказания услуг». Если же вы продаете товары, то используется счет 70 «Товары».

В книге доходов и расходов отражается выручка от продаж товаров или услуг по строкам. В каком порядке должна быть составлена книга доходов и расходов, чтобы не было ошибок при учете доходов?

- Сначала идут доходы от реализации товаров или услуг

- Потом идут возвраты и скидки на товары или услуги

Это интересно: Как получить свидетельство о регистрации ИП в 2023 году: подробное руководство

Отражается ли выручка от продаж на балансе? Да, вся выручка от продаж отражается в пассиве баланса на счете 99 «Нераспределенная прибыль (непокрытый убыток)». Этот счет позволяет увидеть накопленную годовую прибыль или убыток организации.

Если вы ошиблись в проводке при зачислении доходов на счет, то в будущем придется делать дополнительную проводку для корректировки ошибки. Лучше сразу делать все правильно!

В каждой организации должна быть инструкция по учету доходов и расходов. Это помогает избежать ошибок в бухгалтерском учете и не нарушать законодательство.

Бухгалтерские проводки при отражении выручки

Что такое выручка и как она отражается в бухгалтерии?

Выручка — это доход, который получено от реализации товаров, выполнения работ или оказания услуг. При отражении выручки в бухгалтерии используются соответствующие бухгалтерские проводки, которые составляются в программе бухгалтерского учета, например, в 1С.

Как отражать выручку на счетах ИП?

В бухгалтерии выручка отражается на счете 90 «Продажи» или его аналоге. При этом в бухгалтерской книге доходов и расходов должна быть составлена соответствующая запись в строке «Выручка от продаж».

Какие проводки делать при продаже товаров или услуг?

Если ИП занимается продажей товаров, то проводки делаются на основании счета-фактуры или товарной накладной. Если ИП оказывает услуги, то проводки делаются на основании договора или акта выполненных работ. Проводки могут быть разными в зависимости от особенностей бизнеса.

Например, если ИП продал товар за наличные, то проводка будет следующей: дебет счета 50 «Касса» в размере полученной выручки, кредит счета 90 «Продажи» в том же размере.

Что делать, если отражать выручку неправильно?

Если выручка отражена неправильно, то это может привести к ошибкам в бухгалтерии и нарушению налогового законодательства. Если вы заметили ошибки при отражении выручки, то вам необходимо вернуться к исходным документам и скорректировать проводки в соответствии с инструкцией.

Какие документы используются при отражении выручки?

При отражении выручки используются различные документы в зависимости от вида бизнеса: счет-фактура, товарная накладная, договор, акт выполненных работ и т.д. Важно правильно оформлять документы и проводить соответствующие бухгалтерские проводки для избежания ошибок в учете.

Книга доходов и расходов

Книга доходов и расходов – это один из важнейших документов бухгалтерского учета ИП. Она предназначена для отражения всех операций по реализации товаров и услуг, а также всех доходов и расходов.

Если услуги ИП оплачиваются наличными, то доход от реализации находится на счете ИП и отражается как наличные. Если же оплата произведена безналичным способом, то доход находится на расчетном счете и отражается в соответствующей бухгалтерской проводке.

Если наличие товаров ИП учитывается на складе, то доход от реализации отражается на счете «Расчетный счет». Если же товары отсутствуют на складе, то доход отражается на счете «Доходы от продаж».

Доход, отраженный в книге доходов и расходов, должен соответствовать проводкам в программе 1С и быть верно указанным в бухгалтерии. Если доход неправильно отражен, нужно сделать корректирующую бухгалтерскую проводку.

Книга доходов и расходов составляется пошаговая инструкция, представленная на сайте Росстата:

- В разделе «Доходы» указываются все поступления денежных средств, связанные с реализацией товаров или услуг;

- В разделе «Расходы» указываются все затраты, связанные с производством товаров или оказанием услуг;

- В разделе «Прочие расходы» указываются все прочие затраты, не вошедшие в раздел «Расходы».

В книге доходов и расходов также должны быть указаны налоговые доходы и расходы. Данные доходы и расходы должны быть отражены в соответствующих бухгалтерских проводках и отражены в балансе.

Чтобы корректно отразить доходы от продаж в бухгалтерском учете и балансе, нужно правильно задокументировать все операции и использовать правильные коды проводок.

Все проводки, используемые при учете доходов и расходов ИП, должны быть четко прописаны в бухгалтерской документации и соответствовать действующему законодательству.

| Как отразить продажи товаров или услуг на счетах ИП? | Для отражения продаж товаров или услуг на счетах ИП нужно составить документы и бухгалтерские проводки, соответствующие действующим нормам и правилам. |

| Какие проводки используются при продаже товаров ИП? | Для продажи товаров ИП используются проводки, соответствующие учетной политике ИП и действующему законодательству. |

| Что делать, если доход неправильно отражен в книге доходов и расходов? | Если доход неправильно отражен в книге доходов и расходов, нужно сделать корректирующую бухгалтерскую проводку. |

| Как отразить доходы от продаж в бухгалтерском учете? | Для правильного отражения доходов от продаж в бухгалтерском учете нужно использовать правильные коды проводок и правильно задокументировать все операции. |

Это интересно: Прогноз средней зарплаты в Тюмени на 2023 год и её размер в области

Отчетность по выручке

Как отразить выручку от работы ИП в бухгалтерском учете? Сначала необходимо понять, что такое выручка. Это денежные средства, полученные за продажу товаров или услуг. Выручка отражается в бухгалтерском учете пошагово.

- Шаг 1. На каком счете отражается выручка в балансе? Используются счета 90 и 91 в зависимости от того, что именно продавалось — товары или услуги.

- Шаг 2. Что делать, если выручка неправильно отражена? Нужно провести соответствующую бухгалтерскую проводку.

- Шаг 3. Какие проводки отражают доходы ИП в книге доходов и расходов? Здесь все просто: проводки на счета 90 и 91.

- Шаг 4. Какие строки заполняются в 1С? Учет доходов от продаж, учет расходов (зарплата, налоги) и учет налога на прибыль.

Инструкция по отражению выручки в бухгалтерии зависит от того, что конкретно продавалось. Однако, в целом, все довольно просто: выручка отражается на соответствующем счете в балансе, проводки отражаются в книге доходов и расходов, имеется учет доходов и расходов в 1С. Важно не ошибиться при отражении выручки, чтобы не возникало проблем с налоговыми органами.

Важность правильного отражения выручки

Отражение выручки на счетах ИП — это важный этап бухгалтерского учета. Неправильно отраженная выручка может привести к искажению данных в книге доходов и балансе. Если вы не уверены, какие проводки делать на каком счете или как составляется книга доходов, воспользуйтесь пошаговой инструкцией, используемой бухгалтерами.

Что делать, если выручка не отражена правильно? В первую очередь, необходимо проанализировать, в какой строке баланса и книги доходов она была неправильно отражена. Затем необходимо понять, какие проводки были сделаны некорректно и скорректировать их.

В учете выручки от продаж товаров и услуг используются разные счета и проводки. Если вы начинаете работу с программой учета, например, 1С, обязательно изучите, как отражается доход на счетах и какие проводки нужно делать.

Неправильное отражение выручки может привести к оштрафованию со стороны контролирующих органов, а также к потере доверия со стороны партнеров. Поэтому важно правильно отражать доходы в учете и контролировать проводки, чтобы избежать негативных последствий.

Учитывая все вышеперечисленное, можно заключить, что правильное отражение выручки является важным этапом работы бухгалтерии и требует внимательного и аккуратного подхода.

Советуем прочитать:

- Как заменить паспорт в 20 лет: подробный список документов и места обращения

- Выписка из ЕГРН или свидетельство о праве на жильё — как получить документы в Росреестре?

- Отказ от приватизации в пользу третьего лица: как оформить и что будут последствия

- Какие данные банковской карты разрешено, а какие запрещено передавать третьим лицам: все о безопасности платежей

- Скачать бесплатно пустые бланки резюме в Word для заполнения

- Как правильно подобрать сплит-систему для вашего дома: советы и рекомендации

Источник: botanicheskoe-rk.ru