Каждый день в компаниях продаются товары, расходуются и поступают денежные средства, а значит, изменяются остатки материальных активов. Составлять постоянно баланс довольно сложно. Чтобы ежедневно видеть, сколько денежных средств и по каким статьям было потрачено, в 2000-м году был введен план счетов. Это официальный документ, в котором прописаны все 99 счетов бухгалтерского учета (БУ).

Описание документа

Начальникам, менеджерам и бухгалтерам организации нужно вовремя получать актуальную информацию о состоянии счетов, ведь эти данные напрямую влияют на управленческие решения. Допустим, компании нужно заплатить поставщикам определенную сумму. При правильном бухгалтерском учете сотруднику достаточно заглянуть в документы, чтобы понять, есть ли в наличии необходимые деньги. Туда же добавляется информация о том, кто должен заплатить фирме, сколько средств лежит на депозите и т.д. Это очень удобно и существенно упрощает работу, особенно если речь идет о крупных компаниях.

План счетов бухгалтерского учета как выучить | Введение в бухучет для начинающих | Бухгалтерия

Бухгалтерский счет

Чтобы понять, что такое план счетов, сначала нужно разобраться с понятием «счета бухгалтерского учета». Это способ отражения имущества по составу и источникам его образования. Хозяйственные операции тоже подлежат сортировке по денежным, натуральным и трудовым признакам. Неподготовленному человеку довольно сложно понять, что же скрывается за этим определением. Но на самом деле все гораздо проще: по сути бухгалтерский счет представляет собой таблицу, в которой указана следующая информация:

- Дебетовый оборот — сумма всех операций, отраженная в дебете.

- Кредитовый — все операции, отраженные в кредите.

Обратите внимание! Дебет (увеличение) располагается слева, а кредит (уменьшение) — справа. Можно сказать, что дебет — это то, что должны компании, а кредит — то, что она должна другим.

Каждой операции для удобства присваивается двузначное число от 01 до 99. Это очень удобно, поскольку избавляет от необходимости каждый раз писать полное название актива. Вот как будет выглядеть упрощенный бухгалтерский счет :

| Дебет | Кредит |

| Сальдо на начало: 50 000 руб. | |

| 7 000 руб. — поступило от ООО «Конструктор» | 8 000 руб. — уплачено ООО «Стройматериалы» |

| 3 000 руб. — поступило от ООО «Ягель» | |

| Сальдо на конец: 52 000 руб. | |

Каждый день в предприятии осуществляются выплата заработной платы, покупка оборудования или материалов, уплата налогов и другие операции. Для удобства они группируются по однородным признакам. Каждой группе присвоен определенный номер. К примеру, оплата материалов поставщикам относится к счету №50 под названием «Касса организации». В этой категории следует учитывать все денежные средства в кассе компании.

План счетов

План счетов — это система регистрации и группировки фактов хозяйственной деятельности. Он используется в компаниях любой формы собственности (кроме финансовых организаций), применяющих двойной метод записи (корреспонденции счетов) для проводок. В плане указано 99 счетов БУ и еще 11 забалансовых. То, какой счет использовать, зависит от категории операции. Таким образом, в любой момент в документ можно заглянуть, чтобы уточнить актуальный номер бух.счета.

Важная информация! Организация может установить рабочий план счетов, в котором будут использоваться только самые распространенные операции. Небольшие фирмы могут обойтись 15-20 позициями.

Назначение

План счетов приносит предприятию много пользы. С помощью него можно наметить основные приоритеты и систематизировать бухгалтерский учет. Используя план, организация может утвердить рабочий БУ, который будет содержать полный перечень синтетических и аналитических счетов, необходимых для корректного ведения бухгалтерии. Но основная цель плана счетов — унификация, то есть ведение учета в разных компаниях по одному принципу с единым форматом регистров.

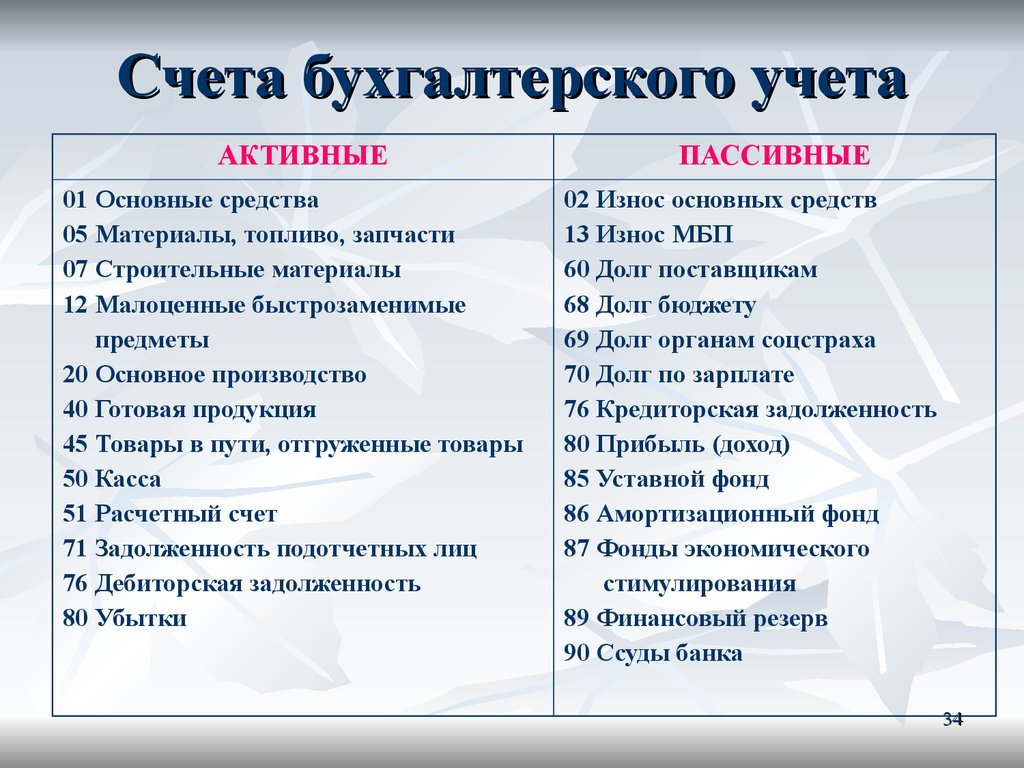

Наибольшей ценностью в плане обладают синтетические счета, которые группируют по следующим разделам:

- 01-08: внеоборотные активы. К ним относятся оборудование и другие материальные активы и ценности, которые используются (но не расходуются) во время работы. Примером могут служить печатные станки, долгосрочные финансовые вложения и т.д.

- 10-19: производственные запасы. Используются для производства только один раз и переносят свою стоимость на готовый продукт или услуги. То есть, к этой категории можно отнести запчасти, материалы, топливо, инвентарь и т.д.

- 20-39: производственные затраты. Сюда входят затраты, которые несет организация при производстве товаров: охрана предприятия, заработная плата управляющим и рядовым сотрудникам, появление брака.

- 40-49: готовый товар. Этот раздел нужен для отражения продукции/услуг, произведенных или приобретенных для продажи за конкретный период времени. Также эти счета отражают размер наценки и расходы, связанные с реализацией.

- 50-59: денежные средства. В эту категорию входит информация о движении средств в кассе как на расчетных, так и на валютных, депозитных и кредитных счетах компании. Также именно в этом разделе отражаются финансовые вложения и переводы в пути.

- 60-89: расчеты. Самая обширная категория, в которую входят расчеты с поставщиками, кредиторами, заказчиками, а также налоги, сборы, выплата заработной платы и другие операции по текущим счетам, претензиям и другим операциям.

- 80-89: капитал. Здесь отражается имущество компании, резервный и уставный капитал, а также нераспределенная прибыль.

- 90-99: финансовые результаты. В эту категорию входит сальдо, расходы и доходы, акцизы и убытки от порчи ценностей.

Важно! Используя план счетов, руководитель может подобрать наиболее актуальные аналитические и синтетические счета, которые будут использоваться для ведения учета именно в этой компании.

Таблица с расшифровкой планов счетов с субсчетами

Бух счета таблица в 2019-м и 2021-м году выглядит следующим образом:

- Сырье и материалы.

- Покупные полуфабрикаты и комплектующие изделия, конструкции и детали.

- Топливо.

- Тара и тарные материалы.

- Запасные части.

- Прочие материалы.

- Материалы, переданные в переработку на сторону.

- Строительные материалы.

- Инвентарь и хозяйственные принадлежности.

- Специальная оснастка и специальная одежда на складе.

- Специальная оснастка и специальная одежда в эксплуатации.

- НДС на приобретение основных средств.

- НДС по приобретенным нематериальным активам.

- НДС по приобретенным материально-производственным запасам.

- Товары на складах.

- Товары в розничной торговле.

- Тара под товаром и порожняя.

- Покупные изделия.

- Касса организации.

- Операционная касса.

- Денежные документы.

- Расчеты по социальному страхованию.

- Расчеты по пенсионному обеспечению.

- Расчеты по обязательному медицинскому страхованию.

- Расчеты по предоставленным займам.

- Расчеты по возмещению материального ущерба.

- Расчеты по вкладам в уставный (складочный) капитал.

- Расчеты по выплате доходов.

- Расчеты по имущественному и личному страхованию.

- Расчеты по претензиям.

- Расчеты по причитающимся дивидендам и другим доходам.

- Расчеты по депонированным суммам.

- Расчеты по выделенному имуществу.

- Расчеты по текущим операциям.

- Расчеты по договору доверительного управления имуществом.

- Выручка.

- Себестоимость продаж.

- Налог на добавленную стоимость.

- Акцизы.

- Прибыль/убыток от продаж.

- Прочие доходы.

- Прочие расходы.

- Сальдо прочих доходов и расходов.

- Доходы, полученные в счет будущих периодов.

- Безвозмездные поступления.

- Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы.

- Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей.

Инструкция по применению

План счетов содержит всю необходимую информацию для ведения учета. Рабочий план счетов всегда должен включать следующие разделы в определенной последовательности:

- Капитал.

- Кредиты и займы.

- Денежные средства, их эквиваленты и прочие расчеты.

- Капитальные вложения и долгосрочные активы.

- Процесс снабжения и производственные затраты.

- Производство и социальная сфера.

- Готовая продукция и товары.

- Процесс продажи и финансовые результаты.

- Забалансовые счета бухучета.

План счетов бухгалтерского учета — это схема, которая содержит 99 бухгалтерских счетов, сгруппированных по разным признакам. Он нужен для удобства и унификации. Каждая организация может утверждать на его основании рабочий план, который будет содержать наиболее используемые счета. Его можно распечатать и использовать в качестве наглядного пособия для повседневных операций.

Источник: ontask.ru

Сколько расчетных счетов может иметь ИП

Когда предприниматели задают вопрос о том, сколько расчетных счетов может иметь ИП, у нас для них есть однозначный ответ: «Столько, сколько нужно!» Индивидуальный предприниматель может открыть много расчетных счетов в разных банках, но стоит ли? В этой статье мы подробно расскажем о том, когда это необходимо, а когда лучше открывать всего один расчетный счет.

Иллюстрация: Everett Collection/Shutterstock

Эксперт в области налогообложения, бухгалтерского учета и финансов

Кстати, сегодня открыть расчетный счет ИП может не выходя из дома и за несколько минут, например, в Тинькофф Банке, — на сегодняшний день в одном из лучших банков для ИП. Подробнее предложение банка можно посмотреть по ссылке.

Можно ли ИП иметь несколько расчетных счетов?

Законом не регламентировано, какое количество расчетных счетов может иметь предприниматель. Он вообще может не открывать счет, но, порой, это не выгодно .

Пример. Если контрагент предпринимателя — организация (ООО), то наличный расчет между ними будет ограничен 100 000 рублей. Указ Банка России от 7 октября 2013 года № 3073-У «Об осуществлении наличных расчетов». Поэтому когда оборот между ними в рамках одного договора превысит 100 000 рублей (период действия договора не важен), ИП будет вынужден оформить расчетный счет в банке.

ИП может использовать и свой личный счет (счет физического лица) , но его лучше не использовать при оплате бизнес-расходов, ведь очень сложно доказать экономическую обоснованность таких расходов, инспектор может придраться и указать на то, что вы приписываете личные траты, чтобы уменьшить налог.

Пример. Оплачивая представительские расходы за встречу с потенциальным покупателем личной картой, сложно будет доказать, что это не посиделка с друзьями.

Оплачивая расходы поставщику с карты физического лица, вы обязываете его выдавать вам кассовый чек. Даже единичная продажа физлицу без использования онлайн кассы — нарушение закона, и вашего поставщика могут оштрафовать (КоАП РФ Статья 14.5). А покупатель, переводя вам деньги, рискует быть идентифицированными как работодатель и «попасть» на удержание налога в 13% от суммы перевода, уплату страховых взносов, штрафа и пени.

Стоит ли говорить о неудобствах, с которыми сталкивается ИП при отсутствии расчетного счета? Современный клиент часто не носит с собой наличку и привык расплачиваться картой. И если требовать от него расплатиться наличкой, не давая использовать карту, то велика вероятность потери клиента.

Пример. Маникюрный салон не принимает карты, у него отсутствует расчетный счет и эквайринг, принимаются к оплате только наличные. При хорошем обслуживании клиент может пойти и снять деньги с банкомата, а может и устроить скандал перед другими клиентами, что резко понизит лояльность к салону, вдобавок он напишет жалобу на салон в ИФНС и к ним придут с проверкой.

Также оплачивать налоги и обязательные страховые взносы гораздо удобнее через расчетный счет , стоит только зарегистрироваться в личном кабинете обслуживающего банка.

Важно: банки следуют методичке №10-МР ЦБ РФ и выявляют схемы по отмыванию денег. Если на ваш личный счет будут поступать крупные суммы и тут же будут обналичиваться, то банк посчитает вас неблагонадежным клиентом и внесет в « черный список» , заблокировав при этом счет и все деньги на нем.

Поэтому в современных реалиях для полноценной работы бизнеса пользоваться расчетными счетами просто необходимо. А вот с какими подводными камнями ИП столкнется, имея два расчетных счета , да еще и в двух разных банках, мы рассмотрим далее.

Сколько счетов может быть у ИП?

ИП может открывать несколько счетов, чтобы обслуживать различные потребности бизнеса. С уверенностью можно сказать, что два расчетных счета у ИП — это норма. Давайте рассмотрим ситуации, при которых предпринимателю выгодно открыть несколько расчетных счетов:

| Для чего | Разъяснение |

| Разделение денежных потоков | При совмещении различных систем налогообложения, для организации раздельного учета и расчета суммы налога по разным системам налогообложения. |

| Для анализа доходности от разных видов деятельности. | |

| Для анализа доходности от разных обособленных подразделений, филиалов, точек продаж и дальнейшего формирования фонда оплаты труда и фонда премирования. | |

| Распределение имеющихся денег | Для получения более выгодных условий от банка по обслуживанию эквайринга. |

| Для получения более выгодных условий выплат кредита. | |

| Для получения более высокого % на остаток по счету и других бонусов. | |

| Для получения более выгодных условий по обслуживанию счета, отправке платежных поручений, уплаты налогов. | |

| Страховка от блокировки | Для уверенности в том, что если банк решит заблокировать ваш счет на основании методички ЦБ, то ваша предпринимательская деятельность не остановится, а денежные потоки будут перенаправлены на другой счет другого банка. |

Можно ли ИП иметь несколько расчетных счетов в одном банке?

Часто предприниматели задаются вопросом, а можно ли ИП иметь два расчетных счета в одном банке?

Безусловно можно, поскольку бизнесу часто необходимы счета в различной валюте и не только. Обычно банки предоставляют пакету услуг по обслуживанию нескольких расчетных счетов, в том числе и валютных. Банк сам устанавливает ограничение по количеству открытых расчетных счетов и тарифы на их обслуживание, поэтому перед открытием нового расчетного счета нужно внимательно проанализировать все преимущества и недостатки предложения.

| Преимущества | Недостатки |

| Легкость открытия второго и последующих расчетных счетов, отсутствие необходимости предоставлять пакет документов повторно; | Дополнительные затраты на обслуживание дополнительных расчетных счетов; |

| Возможность управлять расчетными счетами из одного личного кабинета; | Дополнительные счета не уберегут ИП от блокировки со стороны ИФНС. При таком виде блокировки блокируются все счета во всех банках; |

| Не нужно формировать дополнительную электронную подпись, можно использовать уже имеющуюся; | Вероятность путаницы с выставленными счетами кликну. Покупатель может перепутать расчетные счета и оплатить их неверно, что отразится на учете по разным налоговым режимам. |

| Возможность конвертировать валюту с одного расчетного счета на другой по выгодному курсу; | |

| Возможность использовать 2 расчетных счета для разделения денежных потоков по разным налоговым режимам; | |

| Возможность использовать несколько расчетных счетов для разделения денежных потоков от разных филиалов, обособленных подразделений, точек продаж; | |

| Банк видит, что происходит оплата налогов, выплата заработной платы, оплата поставщикам и другие расходы бизнеса, что позволяет определить вас как благонадежного клиента; | |

| Банк видит обороты бизнеса, что в дальнейшем поможет в получении кредита как на бизнес, так и на личные цели. |

Важно: новый расчетный счет открыть не получится, если старый был заблокирован.

Можно ли ИП иметь несколько расчетных счетов в разных банках?

Да, можно, но перед открытием ИП должен оценить все риски, проанализировать «плюсы» и «минусы» того, что у него будет много счетов в разных банках.

| Преимущества | Недостатки |

| Возможность пользоваться деньгами с дополнительного расчетного счета в другом банке при блокировке основного счета на основании методички №10-МР ЦБ РФ; | Необходимость сбора нового пакета документов для открытия счета; |

| Возможность получения более высокого процента на остаток денежных средств на расчетном счету за счет конкуренции между банками; | Дополнительные затраты на обслуживание дополнительных расчетных счетов; |

| Возможность получения кредита по более низкой ставке за счет конкуренции между банками; | Дополнительный банк не будет видеть все ваши бизнес-расходы, в частности, оплату налогов, что может негативно отразиться на вашей репутации и в дальнейшем привести к блокировке счета; |

| Возможность удовлетворить требования клиента о наличии счета в определенном банке (не вашем основном); | При частом переводе денег с одного банка в другой также повышается вероятность блокировки; |

| Упрощение расчетов с клиентом при наличии у него и у вас расчетных счетов в одном банке. | Усложняется процесс контроля и формирования отчетности, приходится вводить дополнительные контрольные меры. |

| Вероятность путаницы с выставленными счетами клиенту. Покупатель может перепутать расчетные счета и оплатить их неверно, что отразится на учете по разным налоговым режимам. |

Как вести учет

Если предприниматель совмещает несколько налоговых режимов, он должен формировать регистры доходов по каждому виду деятельности, на их основе рассчитывать налог.

Пример. Салон красоты оказывает парикмахерские услуги по патентной системе налогообложения и продает шампуни по УСН, доходы от продажи разных видов деятельности аккумулируются по разным расчетным счетам, поэтому предприниматель формирует КУДиР и «Книгу учета доходов и расходов» на основе двух выписок с разных расчетных счетов.

Важно: не забываем, что начисленный процент на остаток по расчетному счету является доходом предпринимателя и облагается налогом. ИП должен отразить этот доход в «Книге учета доходов и расходов» и применить к нему упрощенную систему налогообложения. Патент на такой доход не распространяется. Пример.

ИП является кочуем и имеет «Патент на услуги по обучению населения и репетиторству», он получает деньги на расчетный счет, с которым соединен эквайринг. Дополнительно он открыл расчетный счет в другом банке, в котором процент на остаток по счету гораздо выгодней. Теперь данный ИП должен вести учет и заполнять КУДиР на образовательные услуги и отдельно вести «Книгу доходов и расходов» и вносить туда информацию о полученных процентах на остаток по счету.

Итоги

Если у вас возник вопрос, а можно открыть несколько расчетных счетов в одном или разных банках, то мы однозначно ответим — да. Но насколько это выгодно и необходимо — решить можете только вы, основываясь на потребностях вашего бизнеса. Не поддавайтесь на уговоры и заманчивые предложения банка без необходимости. Просчитывайте все, и вы останетесь в выигрыше.

Источник: delovoymir.biz

Понятие бухгалтерского счета. Для чего он нужен в бухгалтерии?

![]()

![]()

Содержание

- Понятие бухгалтерского счета

- Что такое План счетов и как его выучить?

- Как ведется бухгалтерский учет на предприятии с помощью счетов?

- Видео-урок: «Бухгалтерские счета. Классификация. Правило двойной записи. Примеры»

В предыдущей статье мы начали знакомиться с основными понятиями бухгалтерского учета, разобрали понятия активы и пассивы предприятия. Теперь разберем еще одно важное понятие — это счета бухгалтерского счета. Что это, для чего нужно, как используется бухгалтером?

Понятие бухгалтерского счета

Официальное определение счета в бухгалтерском учете следующее: это способ текущего взаимосвязанного отражения и группировки имущества по составу и размещению, по источникам его образования, а также хозяйственных операций по качественно однородным признакам, выраженным в денежных, натуральных и трудовых измерителях.

Это определение довольно сложное для понимания. Если говорить простыми словами, то визуально бухгалтерские счета — это таблицы, которые состоят из двух столбцов, левый называется дебет, правый — кредит. В этих таблицах отражаются все текущие хозяйственные операции предприятия за месяц. Левая сторона бухгалтерских счетов предназначена для отражения поступлений на предприятие, правая сторона — для учета выбытия. Учет ведется в денежном выражении.

Каждый день у предприятия осуществляется множество хозяйственных операций различного характера: поступление и выбытие основных средств, денежных средств, материальных ценностей, выплата заработной платы, начисление и уплата налогов и т. д.

Все эти хозяйственные операции группируются по однородным признакам, для каждой такой группы существует свой счет. Например, все операции, связанные с учетом материальных ценностей, отражаются на сч.10 «Материалы», а все операции, связанные с наличными денежными средствами — на сч.50 «Касса».

Всего в бухгалтерском учете существует 99 таких счетов, от 01 до 99, все они отражены в специальной книге, называемой «План счетов». Примеры счетов — 50 «Касса», 51 «Расчетный счет», 01 «Основные средства» и так далее. Предприятие обычно не использует их все, а выбирает для себя те, которые необходимы для рационального ведения своей деятельности. Кроме этого в Плане предусмотрены также 11 забалансовых счетов, что это такое можно прочитать в этой статье.

Что такое План счетов и как его выучить?

Начинающих бухгалтеров обычно пугает эта «страшная» книга — План счетов. У многих возникают сомнения, что они вообще смогут когда-то ее выучить. На самом деле книга совсем не страшная, а очень нужная и полезная. Учить наизусть ее не нужно. Во-первых, многие счета на практике даже не пригодятся, во-вторых, зачем ее учить, если вы в любой момент сможете открыть План и почитать про интересующий вас счет.

План — это официальный документ, который содержит перечень всех 99-ти счетов бухгалтерского учета и 11-ти забалансовых. В описаниях к каждому счету подробно расписывается, для чего он используется и что на нем учитывается.

Существует еще такое понятие, как рабочий план счетов — это перечень счетов, которые пригодятся для учета операций в конкретной организации.

К примеру, открылась фирма, руководство определило, чем она будет заниматься. Исходя и рода деятельности и размера организации, бухгалтер выбирает из Плана, какие счета ему пригодятся. То есть составляет свой, рабочий План. Небольшие предприятия могут вполне обойтись и 20-тью. В дальнейшем бухгалтер все текущие операции отражает с помощью проводок на этих счетах, как научиться выполнять проводки легко будем изучать далее.

Как ведется бухгалтерский учет на предприятии с помощью счетов?

Для закрепления понятия рассмотрим, как ведется учет хозяйственной деятельности предприятия с помощью счета бухгалтерского учета. Как писалось ранее, бухгалтерский счет — это табличка, состоящая из двух столбцов, дебет и кредит. В начале каждого месяца он открывается заново, в его начало переносится конечный остаток (сальдо) из предыдущего месяца, если конечное сальдо было дебетовое — то соответственно заносится в дебет, если кредитовое — то в кредит. Затем в течении месяца в счете отражаются все текущие хозяйственные операции (по дебету или по кредиту, в зависимости от вида операции).

Чтобы было проще понять, как ведется учет на предприятии, рассмотрим пример.

Возьмем для примера сч. 51 «Расчетный счет».

В конце предыдущего месяца на р/с предприятия оставалась определенная сумма, допустим 1000 рублей, это конечное сальдо для предыдущего месяца или начальное (входящее) сальдо (Сн) для текущего месяца. Заносим в дебет сч.51 1000 рублей. В течении месяца происходили различные движения денежных средств, они поступали и выбывали с предприятия. Каждая операция отражается на сч.51. Поступление по дебету, выбытие по кредиту. an>

В нашем примере поступило на р/с 600 и 300 рублей (записаны в левой части таблицы в дебете), выбыло 500 и 200 рублей (в правой части таблицы в кредите). В конце месяца подсчитываются обороты за месяц, то есть складываются все суммы отдельно по дебету (Од) и отдельно по кредиту (Ок).

В нашем примере: Од=600+300=900, Ок=500+200=700. Затем подсчитывается конечное сальдо Ск=Сн+Од-Ок=1000+900-700=1200, если конечное сальдо имеет знак плюс, значит сальдо дебетовое и записывается в дебет, если знак минус, то кредитовое и записывается в кредит.

В нашем примере конечное сальдо Ск=1200, имеет знак «+», значит сальдо дебетовое и записываем его в левой части таблицы.

| Дебет | Кредит |

| 1000 600 300 | 500 200 |

| 1200 |

После того, как посчитано конечное сальдо, счет закрывается, а в начале следующего месяца открывается заново. Конечное сальдо из предыдущего месяца переносится во вновь открытый счет, в котором оно уже будет выступать в качестве начального. Далее продолжаем заносить все поступившие и выбывающие суммы безналичных средств на протяжении месяца, в конце месяца опять считаем обороты и выводим конечное сальдо, переносим его в следующий месяц и так до бесконечности. Процесс учета в бухгалтерии непрерывен!

Таким образом ведется учет каждого вида хозяйственных операций на соответствующих счетах.

Что нужно запомнить из этой статьи?

Учет всех операций на предприятии отражается на бухгалтерских счетах с помощью проводок. Счет — это двусторонняя таблица: слева дебет, справа кредит. Для каждой группы однородных операций используется отдельный счет, всего их 99, но используются на практике далеко не все. Все они отражены в Плане счетов, из которого формируется рабочий План, используемый в ежедневном учете.

Надеюсь, теперь понятие «бухгалтерские счета» не вызывает ни у кого затруднения. Если есть вопросы или дополнения, пишите в комментариях! Мне важно Ваше мнение!

Видео-урок: «Бухгалтерские счета. Классификация. Правило двойной записи. Примеры»

В данном видео-уроке эксперт сайта «Бухгалтерия для чайников» Наталья Васильевна Гандева подробно объясняет на ключевые понятия бухгалтерских счетов их классификацию, кор. счета. Все это разбирается на практических примерах. Для просмотра видео нажмите ниже.

Источник: online-buhuchet.ru