Единая упрощенная декларация (ЕУД) — особая форма налогового отчета, которую можно использовать лишь в определенных ситуациях и в отношении далеко не всех налогов. Подробнее об условиях ее применения — в нашем материале.

Кто сдает единую упрощенную декларацию

На возможность подачи особого налогового отчета — единой (упрощенной) налоговой декларации — указывает п. 2 ст. 80 НК РФ. Применять этот документ вместо обычных деклараций разрешается, если налогоплательщиком (юрлицом или ИП) за отчетный период не велась хоздеятельность.

Иначе говоря, если у него не было:

- движения денежных средств;

- налогооблагаемых объектов.

У налогоплательщика при этом должна присутствовать обязанность сдачи налоговой отчетности, даже если она сформируется с нулевыми показателями (а такая обязанность при отсутствии объекта, подлежащего налогообложению, возникает не по всем налогам).

Еще одним условием, ограничивающим возможность применения ЕУД, становится указанная в п. 2 ст. 80 НК РФ периодичность ее представления — по истечении каждого из периодов заканчивающегося по истечении очередного квартала, — что делает этот документ неприменимым к налогам, для которых законодательством установлена ежемесячная отчетность.

Урок 5 Единая налоговая декларация

Порядок предоставления декларации и санкции за нарушение

ЕУНД необходимо предоставлять не позднее 20 числа следующего месяца по истечении каждого отчетного периода (квартал, шесть, девять месяцев и год). Это установлено п. 2 ст. 80 НК РФ.

Т.к. 20.10.2018 – выходной день, то сдать единую упрощенную декларацию за 9 месяцев 2020 года нужно не позднее 22.10.2018.

Формат предоставления (бумажный или электронный) налогоплательщик может выбирать самостоятельно.

Штраф за непредставление налоговой декларации предусмотрен ст. 119 НК РФ. Кодекс в этом случае связывает его размер с суммой неуплаченного налога. Т.к. ЕУНД по своей сути не содержит сумму к уплате, то применяется минимальный штраф – 1000 руб.

Также нужно иметь в виду следующее. Декларации по всем налогам, которые могут быть заменены на ЕУНД, необходимо сдавать позднее, чем этот отчет. Поэтому если налогоплательщик сдал ЕУНД после установленного для нее срока, но раньше сроков, предусмотренных для подачи других деклараций, то к нему применяется штраф именно за просрочку по ЕУНД.

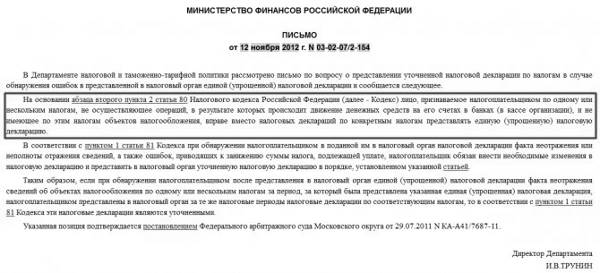

Если же налогоплательщик пропустил и сроки по «замещаемым» декларациям, то налоговики могут оштрафовать его за непредставление каждой из них. В этом случае чиновники будут считать, что бизнесмен не воспользовался своим правом на упрощенную отчетность и, следовательно, обязан сдать «нулевые» декларации по отдельности (письмо Минфина от 26.11.2007 № 03-02-07/2-190).

Как заполнить уведомление ЕНП на упрощёнке | Шаблон и образец

Дополнительно должностные лица могут быть оштрафованы на сумму от 300 до 500 руб. по ст. 15.5 КоАП.

Также (при просрочке свыше 10 дней) налоговики могут заблокировать счета налогоплательщика на основании п. 3 ст. 76 НК РФ. Отсутствие суммы налога к уплате в данной ситуации значения не имеет.

Какие налоги заменяет ЕУД

Исходя из вышеперечисленных ограничений, попасть в единую декларацию должны налоги:

- обязанность сдачи отчета по которым не отменяется фактом отсутствия облагаемого налогом объекта;

- с периодичностью формирования отчетов, кратной кварталу (она может равняться кварталу, полугодию, 9 месяцам и году).

К числу одновременно соответствующих обоим условиям относятся:

- налог на прибыль — с отчетностью, формируемой нарастающим итогом поквартально;

- НДС — отчет по нему составляется по итогам каждого прошедшего квартала;

- УСН — здесь отчет формируется 1 раз по итогам года;

- ЕСХН — для него тоже требуется составить 1 отчет по истечении года.

Срок сдачи декларации

По общему правилу, сдать отчет надо не позднее чем через 20 дней после окончания периода, за который он сдается (квартал, полугодие, 9 месяцев или год). В некоторых случаях этот отчет сдают только за год, в частности, по налогу на прибыль и на имущество или УСН. В этих случаях его надо подать до 20 января года, следующего за отчетным. ЕУД за 3 квартал 2020 года подается до 20.10.2020. Законодательно предусмотрены следующие сроки для упрощенного отчета:

- за I квартал — до 20 апреля;

- за II квартал — до 20 июля;

- за III квартал — до 20 октября;

- за IV квартал — до 20 января.

В связи с эпидемией коронавируса срок подачи отчета за 1 квартал продлен до 20.07.2020. Других изменений не предусмотрено.

На каком бланке сдавать ЕУД за 2020 год

Бланк, на котором сформируется ЕУД-2019, утвержден Приказом Минфина РФ от 10.07.2007 № 62н. И в этом же документе отражен порядок, используемый при оформлении декларации.

Бланк ЕУД за 2020 год

Поскольку форма бланка не менялась с момента его утверждения, в качестве кода, отражающего территориальную принадлежность отчитывающегося лица, в нем указан код ОКАТО. В предназначенное для него поле ФНС России рекомендует вносить код ОКТМО (Письмо от 17.10.2013 № ЕД-4-3/18585).

Основные правила заполнения декларации

Приступая к заполнению декларации, которую надо составлять, если на предприятии действует упрощенная система налогообложения, независимо от разновидности используемой системы, начинать вносить данные рекомендуется во второй раздел отчета.

Это связано с тем, что первый раздел содержит итоговые показатели второго.

Декларация по УСН предусмотрена для заполнения сведения сразу на две ее разновидности, а также для отражения информации по торговому сбору. Поэтому, компания составляя ее, вносит данные только в те листы, которые ей необходим, а остальные исключает из состава налогового отчета.

При заполнении декларации необходимо учитывать следующее:

- Надо помнить, что страница с титульным листом декларации заполняется всегда. Налогоплательщик, находящий на системе УСН доходы, прикладывает к нему листы разделов 1.1, 2.1.1., а также уплачивающий торговый сбор (существует в некоторых регионах страны), еще и раздел 2.1.2.

- Применяющие систему УСН доходы-расходы, субъекты должны заполнять листы разделов.2, 2.2.

- В состав отчета входит еще и раздел 3, который предназначен для отражения сведений о целевых поступлениях на предприятие, благотворительных взносов и т.д.

- По этим причинам осуществлять нумерацию листов в декларации рекомендуется после того как, все листы, включаемые в нее, будут заполнены. Если производится составление отчета в программе, нумерация выполняется автоматически.

- Указывая стоимостные показатели в отчете, следует исходить из правила, согласно которому в графах должны проставляться только целые числа. Поэтому данные предварительно нужно округлять по правилам математики — более 0,5 копеек считаются как 1 рубль, а менее — отбрасываются.

- При заполнении бумажных форм от руки, для внесения сведений необходимо брать чернила исключительно черного, фиолетового или же синего цветов.

- Буквенные символы нужно вносить печатным прописным шрифтом.

- Если налогоплательщик формирует декларацию с использованием компьютера, то он должен придерживаться правила, согласно которому применяется Courier New 16-18 пунктов.

- Декларацию не надо скреплять скобами от степлера, сшивать нитками и т. д. Рекомендуется листы соединить просто канцелярской скрепкой.

- Если при заполнении отчета остаются незаполненные клетки, то в них нужно проставить символ «-». Данное правило распространяется на случаи, когда клетка должна содержать значение показателя «0».

Единая (упрощенная) налоговая декларация за 3 квартал 2021: кому и как заполнять

Право отчитываться упрощенно возникает лишь при одновременном выполнении следующих условий (п. 2 ст. 80 НК РФ):

- не было оборотов по банковским счетам и кассе;

- нет объекта налогообложения по соответствующим налогам.

Таким образом, единую декларацию чаще всего сдают начинающие предприниматели, у которых пока нет сделок. Также подача упрощенной декларации вероятна в период простоя или приостановки деятельности компании.

Сдавать единую декларацию имеет смысл компаниям на ОСНО. Организации на УСН сдают декларацию по УСН, при необходимости она нулевая. Например, при отсутствии доходов ТСЖ на упрощенке сдает нулевую декларацию по УСН.

единой (упрощенной) налоговой декларации бесплатно

заполнения единой (упрощенной) налоговой декларации

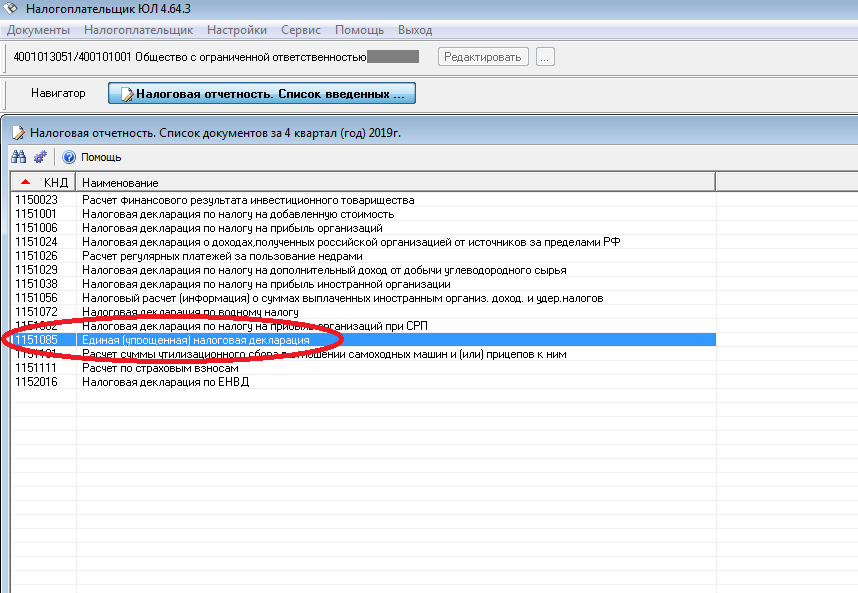

Бланк декларации и особенности его заполнения

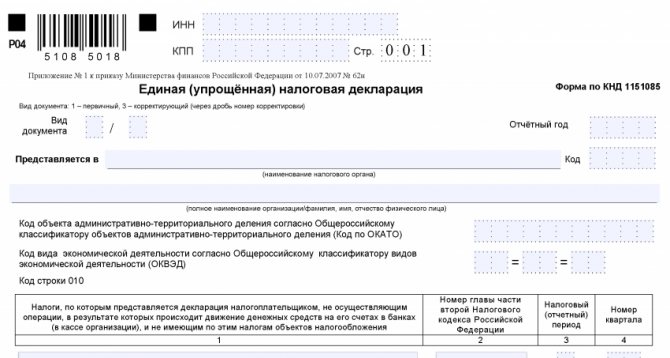

Приказом Минфина от 10.07.2007 № 62н утверждена форма единой упрощенной налоговой декларации — форма по КНД 1151085. Этот же нормативный акт объясняет и порядок подготовки. Никакие расчеты не предусмотрены, а заполнение упрощенной налоговой декларации состоит в правильном указании данных налогоплательщика на титульном листе.

Документ разрешено заполнять от руки черной или синей ручкой, в ФНС примут машиночитаемый бланк, заполненный с помощью оргтехники. Поправки или корректировки в отчете недопустимы.

Хотя особых правил, как заполнить единую упрощенную налоговую декларацию за квартал, полугодие, 9 месяцев или весь год, не предусмотрено, есть несколько рекомендаций, которые помогут избежать ошибок.

Если налоговым периодом является год, а отчетным — квартал, то:

- При заполнении строки НДС:

- 1 — 1 квартал;

- 2 — 6 месяцев;

- 3 — 9 месяцев;

- 4 — год.

- При заполнении строки по налогу на прибыль:

- 3 — 1 квартал;

- 6 — 6 месяцев;

- 9 — 9 месяцев;

- 0 — год.

Посмотрите пример заполнения единой упрощенной налоговой декларации за 2021 год (1 квартал) для ООО.

Бесплатно проверьте в КонсультантПлюс, правильно ли указали в декларации по ЕУД код налогового и отчетного периодов.

Сроки отчетности

Единую (упрощенную) декларацию сдают как на бумаге, так и электронно (при среднесписочной численности более 100 человек).

Подается декларация ежеквартально.

за 2021 год — до 20.01.2021 включительно;

за 1 квартал 2021 года — до 20.04.2021 включительно;

за полугодие — до 20.07.2021 включительно;

за 9 месяцев — до 20.10.2021 включительно.

Попробуйте сдать отчетность через систему Контур.Экстерн. 3 месяца бесплатно пользуйтесь всеми возможностями!

Попробовать

Сроки сдачи единой налоговой декларации в 2021 году

Единая упрощенная декларация сдают в срок не позднее 20 дней с окончания отчетного периода (квартала, полугодия, 9 месяцев или года).

Сроки сдачи единой упрощённой декларации в 2021 году по НДС и налогу на прибыль следующие:

- за I квартал – до 20 апреля;

- за II квартал – до 20 июля;

- за III квартал – до 20 октября;

- за IV квартал – до 22 января 2021 г.

Понятно, что представлять единую упрощенную декларацию вместо деклараций по УСН и ЕСХН не стоит, ведь они подаются и так раз в год. Более того, есть мнения, что ЕУД и нельзя подавать вместо УСН и ЕСХН.

Источник:

Теги: образцы документов для бухгалтера единая (упрощенная) декларация Картотека инструкции для бухгалтера

- Надежда Камышева, эксперт по налогообложению и бухгалтерскому учету ИА «Клерк.Ру» (Над.К)

Версия для печати

Порядок заполнения

Единая (упрощенная) налоговая декларация включает два листа.

Первый лист, как и у большинства деклараций, содержит стандартные реквизиты: ИНН, КПП, код налогового органа, наименование компании и т. п.

Помимо привычных реквизитов в упрощенной декларации следует заполнить небольшую таблицу, указав названия налогов, по которым отсутствовали объекты налогообложения.

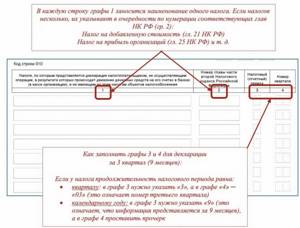

В таблице на первом листе по каждому из налогов нужно указать номер главы НК РФ, которой установлен налог.

Также следует указать код налогового периода:

- код 3 для квартальных налогов (например, НДС);

- коды 3 (1 квартал), 6 (полугодие), 9 (9 месяцев) и 0 (год) указывают по налогам, по которым отчитываются нарастающим итогом (например, налог на прибыль).

В графе 4 таблицы нужно отметить номер квартала в формате «01», «02», «03», «04» (только для квартальных налогов).

В табличной части можно отметить только четыре вида налогов. Если налогов больше, нужно заполнить два листа 001.

Страница 002 единой (упрощенной) декларации предназначена для заполнения физическими лицами, организации и ИП ее не заполняют.

Подробная инструкция по заполнению

Где найти образец ЕУД за 3 квартал

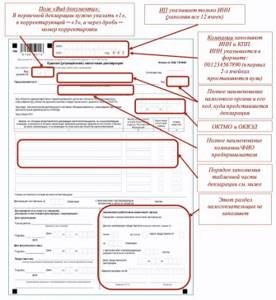

Структура бланка ЕУД довольно проста. Он состоит из одной страницы, где хозсубъект приводит:

- свои данные (ИНН, КПП, наименование организации / Ф.И.О. ИП, код ОКТМО),

- отчетный год,

- наименование и код налоговой службы.

Также здесь должно быть отражено, сдается декларация первично или повторно. Во втором случае указывается номер корректировки.

Таблица ниже предназначена для указания:

- налога, по которому соответствующая налоговая отчетность не представляется, а вместо нее представляется ЕУД;

- номера главы Налогового кодекса, посвященной этому налогу;

- кода отчетного/налогового периода, за который сдается ЕУД, и при необходимости номера квартала.

Если отчетный период по налогу составляет квартал (НДС), то указывается код 3 и далее номер квартала, в нашем случае — 03. Если же отчетный период по налогу девять месяцев, то приводится код 9.

Образец единой налоговой декларации за 3 квартал организации на ОСН скачайте по ссылке ниже.

Ответственность за несвоевременную подачу

Так как упрощенная декларация включает информацию по ряду налогов, штрафы берутся по каждому из них (письмо Минфина от 26.11.2007 № 03-02-07/2-190).

В общих случаях штраф составляет 5 % от суммы налога, но не менее 1 000 рублей. Так как при подаче упрощенной декларации налоги равны нулю, штраф за несданную в срок декларацию будет равен 1 000 рублей по каждому налогу (ст. 119 НК РФ).

Также нарушение сроков подачи декларации или ее непредставление может повлечь штраф в размере 300–500 рублей на должностное лицо организации (ст. 15.5 КоАП РФ).

Требования к декларации, кто может сдавать

Нулевая декларация по УСН за 2021 год для ИП | Образец заполнения Доходы

Налоговая декларация – это отчётность, которую сдают плательщики определённой системы налогообложения. Для каждого налогового режима ФНС разрабатывает специальные бланки и утверждает свои сроки сдачи.

Декларация УСН сдаётся всеми индивидуальными предпринимателями, которые перешли на упрощённый режим, сообщив об этом по форме 26.2-1. Отсутствие доходов или деятельности в рамках упрощёнки не освобождает предпринимателя от сдачи отчётности, в данном случае, нулевой.

Обязанность сдать нулевую декларацию никто не отменял

В России огромное количество обществ с ограниченной ответственностью и предпринимателей ведёт деятельность на упрощённом налоговом спецрежиме. Но иногда случается, что деятельность долго не велась и/или доходов в 2021 году вообще не было. Сразу отметим, что отсутствие у ООО и ИП на упрощёнке деятельности в 2021 году не освобождает в 2021 году от обязанности сдать в ИФНС отчётность по итогам указанного налогового периода.

Важный нюанс: если денежные средства по счетам упрощенца в банках или через кассу всё же проходили, то отделаться нулевой декларацией УСН не получится. Нужно сдавать обычный отчёт с расчётными показателями.

Что такое нулевая отчетность для ИП?

Многие начинающие предприниматели ошибочно полагают, что налоговая отчетность необходима лишь тем ИП, которые получают прибыль со своей деятельности. То есть если предприниматель зарегистрировал ИП, но в новом статусе собственный бизнес еще не запустил — значит в контролирующие органы отчитываться не за что, ведь движение денежных средств зарегистрировано не было. Однако это заблуждение может привести бизнесмена к штрафам и блокировке счетов. В случае отсутствия прибыли все зарегистрированные ИП обязаны сдавать нулевую отчетность.

По своей сути, нулевая отчетность ничем не отличается от обычной налоговой отчетности — в законе установлены те же формы и сроки сдачи. Однако предприниматель, сдающий данный вид отчета в налоговую, должен быть уверен, что никакие средства на его счет не поступали. Это необходимо для того, чтобы налоговая служба не усомнилась в правдивости вашей отчетности. Если же на счет предпринимателя все же переводились, например, личные средства, налоговая служба может запросить пояснения, что это за деньги и почему они не были указаны в декларации.

Что выбрать: декларацию УСН или ЕУД?

На основании п. 2 ст. 80 Налогового кодекса РФ у каждого упрощенца, который не вёл деятельность, формально есть выбор:

1. Сдать нулевую декларацию УСН в 2021 году.

2. Подать единую упрощённую декларацию (утв. приказом Минфина от 10.07.2007 № 62н):

Однако во втором случае нужно успеть до 20 января года, который идёт за отчётным годом. Поэтому по срокам на УСН выгоднее сдавать именно нулевую декларацию на «родном» бланке, который утвержден приказом ФНС России от 26 февраля 2021 года № ММВ-7-3/99:

Напомним сроки сдачи нулевого отчёта по УСН. Они ровно такие же, как у обычной декларации с расчётными показателями за 2021 год. А именно:

- для ИП – не позже 3 мая 2021 года включительно (перенос с 30.04);

- для ООО – не позже 2 апреля 2021 года включительно (перенос с 31.03).

Также см. «Декларация по УСН за 2021 год: сроки сдачи организациями и ИП в 2018 году».

Сроки и порядок сдачи декларации по упрощенке без начислений

Нулевая отчетность по УСН сдается предпринимателями в ИФНС в те же сроки, что и обычная. А именно – не позднее 30 апреля года, следующего за отчетным.

Примечание: если этот день попадает на государственный праздник или выходной, он подлежит переносу на первый рабочий день.

Порядок и способы направления нулевой отчетности по УСН в налоговый орган также не меняются. Налоговая декларация по упрощенке может быть сдана как на бумаге, так и в электронном виде. Также допускается направление ее почте заказным письмом с описью вложения.

Рассмотрев, что из себя представляет нулевая отчетность по УСН, скажем несколько слов о Единой упрощенной декларации (ЕУД).

Состав нулевой декларации

В 2021 году заполнение нулевой декларации УСН за 2021 год подразумевает включение в неё следующих частей (зависит от изначально выбранного объекта по налогу):

Раздел 2.1.1 (расчёт налога)

Раздел 2.2 – расчет налога, в том числе минимального платежа по нему

Единая упрощенная декларация

Единая упрощенная декларация (ЕУД) представляется налогоплательщиком при полной приостановке деятельности по одному или нескольким налогам, вместо нулевых деклараций по применяемому режиму налогообложения.

В настоящее время сложилась неоднозначная позиция ФНС РФ по вопросу представления указанного документа.

1 позиция — сдача ЕУД является обязанность налогоплательщика, и за ее непредставление ИП грозит штраф в соответствии с НК РФ, 2 позиция — замена нулевых деклараций единой упрощенной является правом, а не обязанностью налогоплательщика.

Необходимо отметить, что первая точка зрения необъективна в том отношении, что применение штрафных и иных санкций за несдачу именно УНД при своевременном направление в налоговые органы нулевых деклараций по выбранному режиму налогообложения, к ИП – неправомерно, так как налогоплательщиком была исполнена обязанность по сдаче отчетности по установленной системе налогообложения:

Кто имеет право сдать ЕУД

Сдать ЕУД может ИП, отвечающий следующим условиям:

- Отсутствие любых (в том числе и ошибочных) операций по расчетному счету.

Указанное условие предполагает, что по расчетному счету за отчетный период не проходило ни одной операции, будь то списание арендной платы, выплата заработной платы персоналу, или оплата услуг ЖКХ. Даже возврат средств на расчетный счет или ошибочное их перечисление лишат ИП права на подачу данной отчетности;

- Отсутствие объектов налогообложения и операций по налогу (налогам) по которым представляется ЕУД

По каким налогам ИП может сдать ЕУД

Обратите внимание, по НДФЛ представление ЕУД не предусмотрено.

Срок сдачи ЕУД

ЕУД должна быть представлена в срок не позднее 20 дней с окончания отчетного периода.

Таким образом ИП может представить ЕУД:

- по УСН за 2021 год — до 20.01.2017г.;

- по НДС за 4 квартал — до 20.01.2017г.

Способы сдачи ЕУД

В отличии от декларации по НДС, которую необходимо представить только в электронной форме, ЕУНД может быть сдана как в электронной, так и в бумажной форме.

ИП заполняют только один, первый лист, декларации.

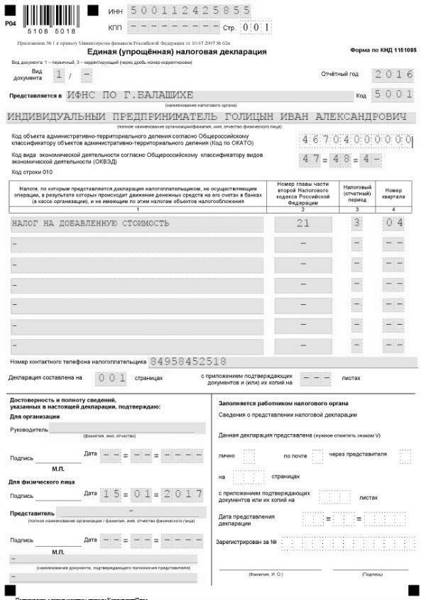

Пример заполнения ЕУНД по НДС за 4 квартал 2021 года

На единственном листе декларации необходимо указать:

- Вид документа – 1/-;

- Отчетный год – 2021 или 2017;

- Код (ОКАТО)

Обратите внимание, в данном поле указывается код ОКТМО, а не ОКАТО. Если код состоит из 8 знаков, в остальных клетках проставляются нули;

- ОКВЭД;

- Налог или налоги, по которым представляется декларация (столбец 1)

В столбце 2 указывается номер главы НК РФ, содержащий сведения о налоге (системе налогообложения.

В столбце 3 указывается налоговый или отчетный период, за который представляется ЕУД. Если отчетным (налоговым) периодом для налога выступает квартал, то указывается «3». Для НДС указанное значение всегда «3»

В столбе 4 указывается номер квартала: 01, 02, 03, 04.

Образец заполнения ЕУД по УСН за 2021 год

При заполнении ЕУД по УСНО в столбце 3 необходимо указать значение «0» (отчетный период – год), а четвертый столбец оставить незаполненным.

Как заполнять нулевой отчёт по УСН

Специальных положений о заполнении нулевой декларации по УСН законодательно не закреплено. Но некоторые особенности таковы:

- во всех ячейках со стоимостными показателями ставьте прочерки;

- не забудьте указать ставку налога на УСН: это 6 процентов (при объекте «Доходы») и 15 проценты «Доходы минус Расходы»;

- приведите ОКТМО инспекции ФНС России по месту расположения ООО (месту жительства ИП).

При заполнении нулевой декларации по УСН с помощью программного обеспечения при распечатке её на принтере допустимо отсутствие обрамления знакомест и прочерков для незаполненных ячеек (п. 2.4 Общих требований к порядку заполнения декларации УСН).

Также отметим, что все текстовые данные пишут БОЛЬШИМИ печатными буквами и символами.

Отсутствие ведения деятельности не освобождает коммерсантов на УСН от перечисления фиксированных страховых взносов за себя из МРОТ (письмо Минтруда от 18.12.2014 № 17-4/ООГ-1131). Но в Разделе 2.1.1 нулевой декларации для ИП на УСН в 2021 году без работников их не приводят. Дело в том, что неправильно отражать взносы, которые превышают исчисленный (а он – нулевой) налог (п. 6.9 Порядка заполнения декларации по УСН, утв. приказом ФНС от 26.02.2016 № ММВ-7-3/99).

В целом заполнение нулевой декларации по УСН ИП в 2021 году совпадает с тем, как это делают ООО.

Если на ИП в 2021 году трудился хотя бы 1 человек, то заполнять декларацию нужно по тем же правилам, что для организаций. Если же ИП на упрощёнке в 2021 году никого не нанимал, значит, в строке 102 «Признак налогоплательщика» Раздела 2.1.1 нужен код «2», что символизирует налоговой инспекции про ИП без персонала;

Особенности отражения нулевой отчетности

Отразить нулевую отчетность можно различными способами — это зависит от используемого режима обложения налогом. При этом нулевые показатели указываются по всем видам деятельности предпринимателя, включая расходы и поступления. Такой документ будет свидетельствовать о том, что ИП не получал никаких доходов и не понес расходов, а значит и сумма налога в таком случае будет равняться нулю.

При этом заполняется стандартная форма, закрепленная в законодательстве, однако там, где должны указываться цифры, необходимо поставить прочерк.

ИП на ОСНО в 2021 году: что и как сдавать

ИП, работающие по ОСН, должны отчитываться по двум разновидностям налогов:

- НДС. Отчеты сдаются каждый квартал, не позднее двадцать пятого дня с момента его окончания.

- НДФЛ. Декларация заполняется ежегодно за предыдущий период. Документ сдается не позднее тридцатого апреля.

Бланки декларации по налогу на добавленную стоимость, при нулевых результатах деятельности, подлежат частичному заполнению. Предпринимателю необходимо внести записи лишь на титульный лист. В нем подлежат обязательному указанию следующие данные:

- Индивидуальный налоговый номер, выдаваемый при постановке на учет.

- Номер корректировки. Ставится «0—», поскольку заполняется первичный документ.

- Налоговый период, предоставления декларации.

- Отчетный период.

- Код налогового органа.

- Код по месту нахождения учета.

- Данные налогоплательщика.

Если декларацию заполняет предприниматель, в разделе подтверждения достоверности данных, необходимо указать единицу. В случае заполнения отчетности доверенным лицом, ставится двойка. При этом, также подлежат указанию личные данные представителя и реквизитов нотариально заверенной доверенности. Заполнить декларацию можно при помощи бухгалтера, нанятого со стороны.

Также не исключено использование образцов, представленных на сайте налоговой или в отделениях ФНС.

На самом деле, предприниматель вполне может справится с этой задачей самостоятельно, тем более при наличии нулевых показателей деятельности. В первом разделе предприниматель должен указать код ОКТМО и КБК. В оставшихся разделах документа проставляются прочерки.

Важно. Отчетность по НДС сдается в электронном виде через оператора ТКС. Бумажная форма не будет принята. Предоставление бумажного экземпляра будет приравнено к отсутствию декларации в целом. Это вызовет риск наложения штрафов сотрудниками налоговой службы.

В нулевой декларации по НДФЛ заполняется титульный лист, частично первый и второй разделы. На титульном листе указываются:

- ИНН.

- Код корректировки «0—».

- Налоговый период – календарный год «34».

- Отчетный период. Указывается год, за который сдается отчетность.

- Код налогового органа.

- Код категории налогоплательщика. ИП указывают «720».

- Личные данные налогоплательщика.

В самом конце титульного листа проставляется «1» в случае личного заполнения декларации налогоплательщиком, «2» — его представителем. Также проставляется количество листов. В первом разделе указываются код ОКТМО и КБК. В последующих разделах ставятся прочерки. Их проставление обязательно.

Прочерки свидетельствуют в пользу отсутствия приходов и расходов за рассматриваемый период. Декларацию по НДФЛ можно сдать в любой удобной форме: электронной или бумажной. На законодательном уровне не предусмотрена четкая форма ее предоставления, поэтому решение принимает только предприниматель.

Сроки сдачи отчетности в ПФР: таблица

| Вид отчетности | До какого числа предоставляется, с учетом переноса ввиду праздников и выходных | |||

| За 1 квартал 2021 года | За 2 квартал 2021 года | За 3 квартал 2021 года | За 4 квартал 2021 года или за год | |

| CЗВ-М | Ян. 2021 г. – 15.02.18 Фев. 2021 г. – 15.03.18 | |||

Март 2021 г. -16.04.18

Июнь 2021 г. – 15.07.18

Сент. 2021 г. – 15.10.18

Год 2021 — 15.01.19

Когда стоит обратиться за помощью к профессионалам?

С нулевой отчетностью может возникнуть не меньше (а порой и больше) проблем, чем с другими видами бухгалтерской и налоговой отчетности. Не все предприниматели вовремя узнают о необходимости ее подготовки, из-за чего получают целый ряд неприятностей от штрафов до заморозки счетов.

Профессиональная бухгалтерская команда не только подготовит и составит все необходимые отчеты, но и поможет вам сориентироваться относительно документации в дальнейшей деятельности. Одноразовая помощь, консультации или аутсорс на постоянной основе — выбирайте вид сотрудничества, который будет для вас оптимальным.

Выбирайте необходимую услугу и набирайте нас по номеру телефона, указанному на сайте. Сотрудники компании проведут первичную консультацию, после чего сориентируют по стоимости и срокам начала сотрудничества. Ждем вас!

Какая ответственность грозит за нарушение сроков подачи или за несдачу декларации

Заметим ещё раз, что любой из видов нулевых деклараций может быть применён только тогда, когда ИП не работал и не получал дохода. При несоблюдении этих жёстких требований на предпринимателя могут быть наложены штрафные санкции.

Блокировка счёта ИП — моментальная реакция ИФНС на отсутствие декларации (в том числе нулевой)

Нужно знать, что фискальные органы довольно быстро вычисляют нарушителей, которые пытаются уйти от налогов. Как только регуляторы увидят, что в тот период, когда ИП, заявивший о замораживании бизнеса, начинает получать деньги на свой расчётный счёт, бизнес может быть признан незаконным, а это грозит предпринимателю:

- обязательством уплатить все налоговые и страховые сборы в полном объёме за весь отчётный период, ИФНС имеет право сделать это задним числом (все ресурсы для этого у них есть);

- блокировкой расчётного счёта;

- штрафом и пени за всё это время.

Классические штрафные санкции для ИП, которые задерживают налоговую отчётность (в том числе нулевую), составляют 5—30% от суммы налогового платежа за каждый полный и неполный месяц (минимальный штраф — 1 000 ₽). Но так как при нулевой прибыли и налог будет равен нулю, максимальный штраф за нарушения отчётной дисциплины в месяц составит 1 000 ₽.

Но нужно учесть, что Налоговый кодекс РФ не устанавливает единую ставку штрафа в одну тысячу рублей. Первое, на что указывает законодательство, — это минимальное фискальное наказание. А второе — здесь есть комментарий — этот штраф можно взимать ежемесячно.

Ещё один важный момент, который следует учесть: в последние годы всё чаще в практику налоговиков входит блокировка банковского счёта и личных карт предпринимателя. Если ИФНС не получает декларацию в течение десяти рабочих дней, эта санкция может быть применена к ИП-нарушителю.

Источник: biznes-practic.ru