7 октября 2019

План-фактный анализ: что это и как его провести

Опытный финансовый аналитик, бизнес-консультант, на экспертном уровне владеющий МСФО, имеет диплом DipIFR, более 10 лет руководящей работы. Возглавляла финансовые подразделения компаний с миллиардным оборотом и штатной численностью более тысячи сотрудников. Успешно с нуля внедряла управленческий учет на базе «1С:Управление производственным предприятием», осуществляла трансляцию РСБУ – МСФО, финансовый контроль (P»>347

прибыль

Прибыль или рентабельность? Какой показатель выбрать для оценки эффективности бизнеса? I Добрынин

Основные показатели бизнеса

Хорошо, если условное форматирование («подсвечивание») ячеек можно сделать в самом программном продукте, где вы ведете учет. Для тех, кто лишен такой функции, в Microsoft Excel можно настроить условное форматирование.

План-фактный анализ уже стал намного нагляднее. Благодаря цветовому выделению видно, что нужно уделить повышенное внимание статьям:

Негативное изменение:

- Себестоимость конвейерной линии один.

- Складские расходы.

- Транспортные расходы.

- Транспортные расходы в расходах на продажу.

- Административные расходы (окладная часть).

- Проценты по кредитам.

Позитивное изменение:

- Себестоимость конвейерной линии 2.

- Общецеховые расходы.

- Административные расходы (премиальная часть).

Как синтез отклонений этих статей произошло отрицательное отклонение прибыли до налогообложения.

Но пока что выводов из анализа сделать нельзя. Какие-то статьи лучше плана, какие-то хуже, как все это взаимосвязано и что с этим сделать непонятно.

Шаг 4

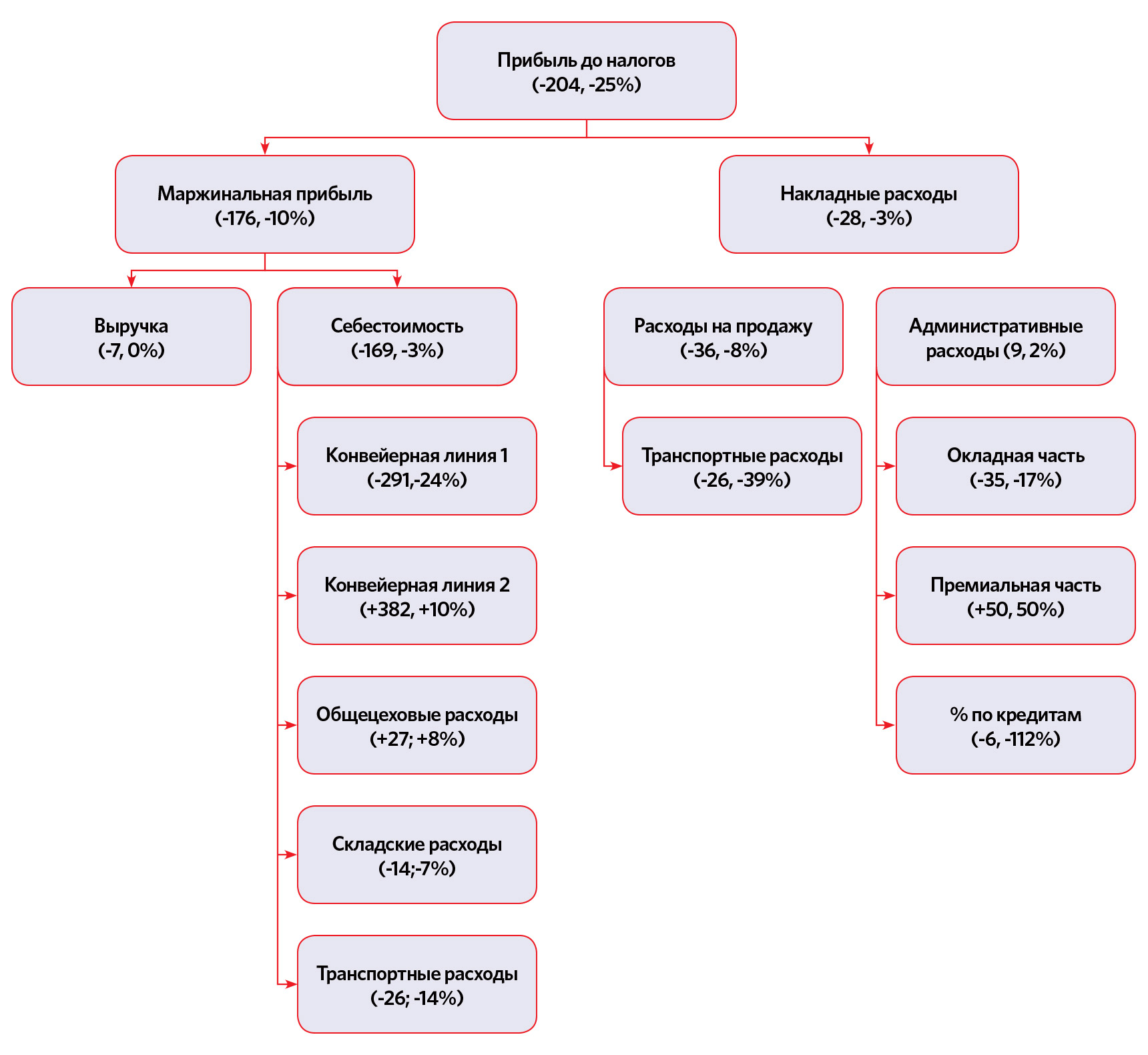

Преобразуем структуру план-фактного анализа из плоской в факторную модель.

Стало понятнее, что прибыль до налогообложения по факту ниже, чем плановая главным образом из-за отклонения маржинальной прибыли.

На отрицательное отклонение по маржинальной прибыли в свою очередь повлияла в основном себестоимость, а на нее основное влияние оказали:

- конвейерная линия 1 – отрицательное,

- конвейерная линия 2 – положительное.

Но опять же пока не понятно, из-за чего могла упасть себестоимость, выручка ведь не изменилась. Рассмотрим каждую статью более подробно.

Шаг 5

Хорошо, если программное обеспечение, используемое для бюджетирования, дает возможность «проваливаться» вглубь статей, расшифровывать интересующую статью по аналитикам.

Для нашего примера в Microsoft Excel расшифруем статьи «Выручка», «Себестоимость» по дополнительной аналитике учета – продукту.

Себестоимость

Предприятие изготавливает и продает продукты «А», «В», «С» силами конвейерных линий 1 и 2. Проследим статистику плана и факта в разрезе продуктов.

Вырисовывается более понятная ситуация:

- Продукт «А» за отчетный период продался на 21% больше, чем было запланировано, цена по продукту равна плановой, а вот себестоимость единицы немного (на 1%) выше плановой. Кроме того из таблицы видно, что продукт «А» относится к «эконом»-категории. Цена его минимальна среди трех продуктов

- Продукт «В» продался на 8% хуже плана, но выручка при этом не изменилась, значит, по факту была поднята цена. Возможно, это и вызвало ухудшение продаж. Себестоимость на единицу выросла значительно, что, скорее всего, послужило причиной поднятия цены. Маржинальная прибыль на единицу по факту ниже на 1%

- Продукт «С» продался на 17% хуже плана и адекватное снижение выручки говорит нам о том, что цена на продукт не менялась. В то время как себестоимость на единицу выросла значительно – на 4 %, что вызвало аналогичное снижение прибыли.

Шаг 6

Обратимся теперь к еще одной дополнительной аналитике – структуре формирования себестоимости единицы произведенной продукции по конвейерным линиям.

Себестоимость

Конвейерная линия 1

Конвейерная линия 2

Как и для чего делают план-фактный анализ?

![]()

![]()

План-фактный анализ — это один из способов получить наглядную картину деятельности предприятия и информационную базу для принятия управленческих решений. Его сущность заключается в сравнении плановых и фактических показателей деятельности за период и в выявлении отклонений. Ранее в блоге мы рассказывали о построении системы бюджетирования — именно на основе прогнозируемых бюджетов проводится план-факт анализ. В этой статье узнаем, как это делают и на что следует обращать внимание.

Когда делают план-факт анализ?

Детальный анализ показателей делают, как правило, раз в квартал. Это позволяет выявить системные отклонения, мешающие достижению запланированных показателей. Если делать план-фактный анализ реже, скорее, получится найти случайные отклонения, не переходящие в тенденцию. Хотя периодичность анализа всё же может зависеть от сферы деятельности и особенностей бизнеса. Если не делать план-фактный анализ, а сравнивать только годовые фактические показатели с запланированными, то практически невозможно понять, из-за чего возникли отклонения и что с этим делать.

Что даёт план-фактный анализ?

- контролировать бюджеты;

- выявлять слабые стороны в деятельности компании;

- находить неэффективные направления деятельности;

- принимать управленческие решения для повышения эффективности деятельности;

- совершенствовать систему бюджетирования на будущие отчётные периоды.

В первую очередь анализируют основные показатели, влияющие на финансовый результат: доходы и расходы, количество заказов или заключённых договоров, объём продаж, статьи управленческих бюджетов. На основании полученных результатов можно провести уже факторный анализ — определить внешние и внутренние факторы, которые способствовали выполнению планов или отставанию от прогнозируемых цифр. Факторный анализ поможет найти оптимальное решение по увеличению прибыли или снижению расходов.

Можно привести простой пример:

Предположим, план по реализации одного из продуктов компании за первый квартал не выполнен с отклонением в 20%. Чтобы понять, что послужило причиной, следует копнуть глубже и определить, какие изменения произошли. Например, на этот товар повысилась цена. Далее следует провести анализ и выяснить причину повышения цены (возможно, выросли переменные затраты). В результате, чтобы в следующем квартале улучшить показатель по объёму продаж нужно принимать меры по сокращению затрат, связанных с производством или иными процессами, либо по снижению цены или повышению мотивации покупателей.

Одним из решений для улучшения показателей может стать поиск направлений, в которых можно сэкономить, или точек роста бизнеса. Усилить многие бизнес-процессы и сократить затраты помогают современные цифровые сервисы.

Как делают план-фактный анализ?

Чтобы получить наиболее полную картину, необходимо использовать все возможные разрезы и все доступные фактические значения. Для сравнения показателей используют разные инструменты: самый простой вариант — таблицы Excel, более продвинутый — учётные системы предприятия на базе 1С.

В таблицах отражают абсолютные и относительные отклонения: первые выражаются в единицах, вторые — в процентах. При этом аналитики больше внимания уделяют относительным отклонениям, определяя для себя критический процент.

На что нужно обращать внимание при проведении план-фактного анализа:

- К ухудшению финансового состояния приводят наиболее существенные отклонения, поэтому именно их следует прорабатывать в первую очередь. Если по какой-то статье отклонение небольшое, можно не проводить глубокий анализ причин.

- Все показатели взаимосвязаны, и эту связь нужно отслеживать, так как ухудшение одного показателя может запустить цепочку отклонений.

- Отрицательные показатели есть всегда, и их нужно прорабатывать и смотреть динамику по следующим периодам.

В план-фактном анализе важна регулярность, а также поиск причин плохого результата. А если результаты хорошие, все планы выполняются, то, возможно, нужно поднимать планку и делать более оптимистичные прогнозы на будущие периоды.

Источник: www.esphere.ru

Что такое план-факт и как рассчитать процент отклонения с помощью факторного анализа

Для современного предприятия факт-план анализ – это пример того, насколько эффективно действует экономическая стратегия, маркетинговые и аналитические отделы в целом. Фактически без постоянного проведения ряда подобных мероприятий невозможно не только предсказать падения ликвидности или сокращение потенциальных статей бюджета, но и даже провести обработку текущей ситуации.

Подготовка

- 5-10%, первая точка. Эти размеры обычно считаются несущественными. Они заслуживают внимания, но не вызывают необходимости немедленных действий. Сопутствующий коммерческому движению шум, избежать которого практически невозможно.

- 20-30%, умеренный диапазон. Уже понадобится провести проверку, почему возникла такая разница, в чем причина. А также выявить решения, которые позволят избежать серьезных последствий.

- 30-50%, существенный размер. Требует внесения корректировок в стратегию, поиск утечек.

- Свыше 50%, критический размер. Срочно необходимо составить план мер, которые будут направлены на поиск ошибок, нивелирование последствий, предвосхищения подобного в будущем.

Как провести процедуру

Мероприятие носит сугубо расчетный характер. Итоговые результаты проверки оформляются в Excel таблице или с помощью сходного инструментария. Стоит обращать внимание на выявление конкретных статей, бюджетов, а также расчет относительных расхождений.

Понадобится изучить и обозначить условные цифры в абсолютном значении. Это покажет нам, насколько в принципе финансовое поступательное движение предприятие обоснованно.

Также стоит обращать внимание на то, какие тенденции предполагает результат. И в принципе, есть ли какая-либо взаимосвязь между периодическими просадками. Не стоит забывать и о том, что знаки в итоговом изыскании бывают как положительные, так и отрицательные. То есть, минус — это недостача, а плюс — прирост бюджетных средств, которые был не отображен в начальном плане.

Пристального внимания заслуживают обе ситуации. Но причины интереса разные.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

На что обратить внимание

Существует несколько позиций, на которых следует сфокусироваться особенно сильно. И не забывать об этих сторонах изыскания при проведении проверки.

- Когда становится заметным очередная разница, не всегда нужно сразу бросаться за расчеты и проводить дополнительные проверки и поиск проблем. Ведь отчет план-факт должен содержать всю информацию, но исследовать понадобится лишь ту, что грозит неблагоприятными последствиями. Не надо «бегать за шумом», стараясь понять причину каждое изменение экономических показателей.

- Обратите внимание на знак. Плюс или минус. Если негативный знак нуждается в немедленном принятии мер, когда речь идет о крупных размерах, то положительный не всегда вынуждает это делать. По сути, изыскания провести не помешает, но жизненной необходимости и требований по оперативности не предусматривается.

- Изучать нужно не только отдельные выводы, но и также и их группы, прослеживая их взаимосвязь. Тогда одни расходы потенциально инициируют остальные. Падение выручки зачастую становится последним результатом, к которому ведут логичные проблемы.

- Помните про удельный вес бюджета. Если исполнение конкретной задачи требует огромных процентных вложений бюджета, то эта сфера требует повышенного уровня надзора, контроля. И лучше больше ресурсов затратить именно на нее: продажа, маркетинг и схожее. А вот организация системы охраны на точках реализации, к примеру, обычно не вызывает таких серьезных трат. И стоит уделить такой отрасли меньше времени.

План-фактный анализ, пример проверки результативности

Первый способ проведения изысканий основывается на результативности деятельности проекта. А также на конкретно составленном плане движения финансовых потоков. Представленный образец будет схематичным и затронет лишь некоторые показатели, чтобы продемонстрировать сам принцип.

Единица измерения значения

Запланированный результат на 2019 год

Текущий результат по итогам 2017 года

Наличие расхождений в абсолютном значении

Процент отклонения, то есть, относительный уровень

Полный объем закупленной для реализации продукции

Тысячи рублей РФ

Количество сотрудников осуществляющих работу на предприятии за отчетный период

Заработная плата, выданная работникам. Устанавливается усреднений размер для упрощения

Тысяч рублей на одного человека

Иные затраты материального характера необходимые для ведения хозяйственной деятельности

Прибыль за отчетный период без учета конкретного источника

Рентабельность по общим показателям

План-факторный анализ, пример проверки производительности

А теперь обратим внимание на другой упрощенный пример.

Запланированный результат в денежном выражении

Ожидаемый уровень в процентном отношении

Фактический выход в финансовом эквиваленте

Выход в процентном показателе

Уровень отклонений в денежном виде

Доход, который был получен вне зависимости от конкретного источника, включая дебиторку

Отчисления на маркетинг

Отчисления в пользу ФНС по совокупным статьям

Конечная прибыль за вычетом остальных параметров за отчетный период

Таблица расчета эффективности

Третий наш пример, который, по сути, является итогом. На основе предыдущих и иных изысканий, глубоких проверок бухгалтерии следует сделать выводы о текущей эффективности движения и развития фирмы в целом.

Уровень эффективности через размер расхождений

Совокупный доход, полученный от прямой реализации продукции на точках продаж

Расходы на обслуживание точек продаж

В чем ценность и важность этого исследования

Бюджетный сегмент на предприятии — это важнейшая сфера. Для нормального развития придется потратить ресурсы на четкий и современный контроль. В противном случае осуществить бюджетное управление невозможно по определению.

В первую очередь это касается БДДС. Но и к остальным элементам относится в не меньшей мере. Этот план подразумевает сверку финансовых показателей, определение процента их выполнения, степень достижения поставленных задач. И что самое важное — проверку целесообразности трат, уровня распределения денежных массивов, логику анализа.

Имея на руках отчеты, всегда можно сформировать будущие бюджеты уже с учетом результатов изысканий. То есть, остается плацдарм для совершенствования, способы избежать ошибки, допущенные в прошлом квартале. Это даже не столько метод изучения проблем, сколько расчет конкретной эффективности в текущий момент.

Основы подготовки

В общем случае после назначения изысканий необходимо составить регламент будущей работы. Определить критические, умеренные и существенные уровни. А также выбрать те сферы, которые непосредственно будут затронуты. Естественно, относительные и абсолютные величины коснутся общей маржи, главных денежных потоков, ключевых статей расходов. Но вполне допустимо выставить куда больше сфер.

Также стоит ориентироваться в первую очередь на значимые позиции. На те сегменты, которые конкретно на данный момент активно влияют на ситуацию. Чтобы можно было оперативно внести правки, если будет выявлена проблема. А отрасли, которые уже не оказывают существенного влияния, к примеру, в этом сезоне поток уже перекрыт, выработал свое, — остаются на второе.

Таким образом, план-фактный анализ – это способ поиска слабых мест предприятия для оперативного вмешательства.

На какие аспекты стоит обратить внимание

Помимо того, что цифры нужно пропускать через призму значимости источников, стоит понимать их вес. Другими словами, когда изыскания направляются на те сферы, которые просто в процентном отношении от бюджета занимают ничтожную позицию, по сравнению с другими, — это нелогичное распределение ресурсов.

Также не стоит забывать, что среди массы полученных показателей, внимание надо сосредоточить на тех, что поддаются изменениям. Снова играет роль источник. Если им стали ошибки в планировании, некорректный расчет, нарушения тактического плана, хищение, нерациональный подход и так далее – все проблемы легко решаются.

А если причиной стали макроэкономические аспекты, проявляющиеся через скачок курса или падения интереса к сфере производства на глобальном уровне, то коренным образом изменить ситуацию не получится. Это могут быть и обычные колебания, которые, как волна, доходят до локальных проектов от мировой экономики. И нужно заранее их определить, иначе силы компании будут направлены на борьбу с проблемами, которые по определению невозможно решить. Стоит лишь знать их и игнорировать.

Для четкого позиционирования источника, проблемы и конкретного влияния в будущем нужно обращать внимание на положительный или отрицательный знак при расхождениях. Именно он предоставит почти всю информацию, которая необходима. С ее помощью получится понять, нужно ли заниматься данной проблематикой прямо сейчас, повлияет ли аспект на будущий бюджет, есть ли проблемы в планировании, не являются ли контрмеры безосновательными в этом случае.

ТОП-5 программ для проверки

Для облегчения и оптимизации процессов в организации используется различное программное обеспечение. Например, вы можете ознакомиться с продуктами компании «Клеверенс», которая реализует качественное ПО, в том числе для автоматизации бизнеса.

Программные продукты компании — это широкий спектр для решения задач в розничной и оптовой торговле, производственных и нефтедобывающих организациях. С помощью специальных программ можно не только сверять план-факт, но и вести полный учет, контролировать все процессы.

БИТ.ФИНАНС

Масштабируемое ПО, созданное для широкой аудитории. Программа без проблем ведет контроль статей бюджета, занимается формированием, оценкой, установлением предельных лимитов. Примечательно, что этот модуль помогает составить отчетность вместе с учетом в условиях единого комплекса. Создается плацдарм, через который идут все расчеты, фиксируются все полученные данные, выставляются планы. Так, информационная база объединяется в ядро, с помощью которого даже без автоматизированной методики проверки значительно упрощаются.

Умная утилита сама знает, как посчитать процент отклонения факта от плана, формула в массе различных вариаций содержится у нее по умолчанию. А также она решает и все сопутствующие отчетные задачи.

Navision

Отличительными чертами программы стоит назвать быструю интеграцию в общую бухгалтерскую структуру предприятия. Именно бухгалтерия будет являться основной для всех проверок, но и другие вопросы, в том числе сверка фактических и запланированных цифр, решаются без проблем.

Контур

Отличный выбор для компаний широкого профиля. ПО направлено на различные холдинги. Разумеется, никто не мешает и проектам с узкой специализацией воспользоваться ей. Но это не слишком рационально.

SAP R/3

Это массивный комплекс, который включает в себя множество коробочных решений. И одним из них и является упрощение проведение аналитики и сверка. Естественно, только ради этих целей приобретать такой комплект из 22 различных направлений — не самое логичное решение. Но для комплексного урегулирования вопросов подойдет идеально.

Галактика

Это прекрасный инструмент, посредством которого менеджер получает доступ для проведения различных исследований. Они касаются материальных, трудовых и финансовых ресурсов. Направлений выдвигается довольно много, среди них присутствует и наличие формул расчета, изучение и автоматическое проведение сверки факта.

Еще одной особенностью системы является возможность тонкой настройкой под нужды конкретной компании. Персональные настройки сохраняются за пользователем. Для изменения составляющих доступно параллельное сохранение сразу нескольких различных вариаций.

Эти программы отлично знают, как рассчитать отклонение от факт-плана. И помогут это сделать даже неопытному в сфере пользователю.

Источник: www.cleverence.ru