Финансовая диагностика – это процесс оценки и анализа состояния бизнес-процессов хозяйствующей единицы на предмет соответствия их качественных и количественных характеристик утверждённым целевым критериям и показателям для выявления факторов, которые несут угрозу достижению основных целей и задач деятельности экономического субъекта.

Основной целью финансовой диагностики хозяйствующей единицы можно назвать установление диагноза состояния объекта на дату окончания такой диагностики и формирование заключения о его состоянии на ближайшую и долгосрочную перспективу. Наиболее важными задачами диагностики можно назвать определение мер, которые направлены на устранение негативных последствий, и выбор наиболее эффективных методов и инструментов их реализации.

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Однако, на наш взгляд, некоторые различия между этими понятиями существуют. Так, например, анализ как инструмент познания объекта, используется практически во всех отраслях знаний, дает возможность достигать основных целей. Можно сказать, что анализ представляет собой процедуру разделения объекта исследования на отдельные составляющие. Диагностика же выступает в качестве процесса распознавания состояния, установления «диагноза» для принятия наиболее эффективных управленческих решений, для улучшения деятельности объекта, который исследуется.

Финансовая диагностика бизнеса

«Финансовая диагностика»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

В качестве объектов диагностики выступают как сложная, высокоорганизованная динамическая система, например, в целом национальная экономика государства, отдельная отрасль народного хозяйства, определённая хозяйствующая единица, так и любой элемент этих систем (внутренняя среда хозяйствующего субъекта, определенные виды ресурсов, себестоимость).

Если рассматривать диагностику как отдельную науку, то под финансовой диагностикой понимают теорию, наиболее важные принципы методики организации процесса оценки и анализа.

Среди наиболее важных принципов финансовой диагностики можно выделить следующие:

- аутентичность, которая подразумевает, что диагностика в обязательном порядке должна базироваться должно первичных, полных и достоверных сведениях;

- объективность, в рамках которой подразумевается разработку единой процедуры оценки и программы изучения и оценки объекта исследования;

- точность, которая является крайне необходимой для дальнейшей реализации наиболее эффективных мероприятий, направленных на устранение негативных факторов.

Финансовая диагностика, выступая в качестве важнейшей составляющей финансового анализа, использует его методы, которые позволяют со всех сторон рассмотреть и оценить различные стороны деятельности исследуемого экономического субъекта.

Этапы финансовой диагностики

На сегодняшний день финансовую диагностику хозяйствующих субъектов проводят в пять этапов, а именно:

Диагностика финансового здоровья компании

- выбор системы финансовых показателей, в качестве которых, как правило, принимают различного рода информативные и существенные коэффициенты, которые характеризуют наиболее важные аспекты финансово-хозяйственной деятельности экономического субъекта, набор которых может изменяться в зависимости принадлежности к определенной отрасли хозяйствующей единицы;

- экспресс-анализ основных форм финансовой отчетности экономического субъекта, в т. ч. итогового заключения аудитора для оценки финансовой устойчивости хозяйствующей единицы и установления последующих наиболее важных направлений диагностики;

- полный и детальный анализ финансового состояния хозяйствующей единицы, который осуществляется, как правило, с целью более глубокого изучения имущественного и финансового положения экономической единицы и результатов ее деятельности;

- установление диагноза, т.е. определение так называемых «болевых» точек и проблемных сторон деятельности экономического субъекта;

- разработка проектов решений в зависимости от глубины и масштабов выявленных в ходе диагностики проблем, тенденций развития экономической единицы, отдельной отрасли или региона с целью стабилизации финансового положения исследуемого субъекта и последующего его долгосрочного развития.

Замечание 1

Стоит отметить, что описанные выше процедуры являются довольно трудоемкими (кроме экспресс-анализа основных форм финансовой отчетности экономического субъекта), в связи с чем финансовую диагностику принято осуществлять на ежегодной основе или в случае существенного изменения внутренней или внешней среды хозяйствующей единицы.

На современном этапе развития финансовая диагностика является обязательным составляющей эффективного антикризисного управления. Особое значение финансовая диагностика приобретает в условиях конкурсного процесса, так как решение о признании хозяйствующего субъекта банкротом в значительной мере зависит и от результатов его финансового анализа.

В основе практически всех типологий существующих способов диагностики кризисного состояния хозяйствующих субъектов лежит их подразделение по признаку формализуемости на:

- количественные, которые предполагают построение факторной модели, позволяющей обнаружить и количественно оценить наиболее опасные для финансовой состоятельности экономической единицы тенденции;

- качественные, основанные на построении системы неформализованных признаков, интуитивно-логический анализ которых позволяет формировать суждение о наличии вероятности банкротства экономического субъекта;

- комбинированные, сочетающие в себе первые два.

Источник: spravochnick.ru

Финансовая диагностика предприятия и поддержка управленческих решений

Данное положение символизирует прагматическую простоту основной цели диагностики – по результатам диагностики следует сделать по возможности два вывода:

Как изменилось состояние предприятия по сравнению с предшествующими периодами – ухудшилось или улучшилось?

Насколько успешно наше предприятие работает по сравнению с конкурентами.

В данном контексте уместно упомянуть пришедшее «из глубины социалистических лет» понятие норматива. Во многих книгах по финансовому анализу наряду с определением того или иного финансового показателя обычно указывают его целевой норматив, например, сумма заемных средств не должна превышать 50% общей суммы источников финансирования.

Дескать в этом случае предприятие будет иметь достаточную финансовую автономию и ему не грозит банкротство. Утверждения подобного типа являются, мягко говоря, наивными и непрофессиональными. Дело в том, что самой высокой оценкой эффективности менеджмента предприятия является его способность успешно работать за счет «чужих денег», т.е. заемных источников. Достаточно вспомнить, что активы, пожалуй, самой успешной компании всех времен «General Motors Corporation» капитализируются в настоящее время на 90% за счет заемных финансовых ресурсов.

Что же является методическим заменителем норматива финансового показателя? Традиционно в мировой практике используют «средние по отрасли» значения финансовых показателей. Эти значения оцениваются каждый год на основании фактических результатов деятельности реальных предприятий с учетов отраслевой принадлежности и масштаба деятельности. Например, можно найти средние показатели по деревообрабатывающим предприятиям с величиной валовой выручки от 5 до 10 млн. американских долларов. Многие отечественные менеджеры берут эти ориентиры для сопоставления с результатами диагностики собственных предприятий.

Если же таких данных нет, или они не сопоставимы, то единственным источником сравнения является значение этого показателя предприятия за прошедший период времени. Наблюдая позитивную (т.е. направленную на улучшение) динамику какого-либо показателя предприятия его менеджмент делает выводы о том, что команда работает успешно. В то же время, негативная динамика заставляет искать слабые места деятельности.

Третий инструментарий (см. рис. 2) финансовой диагностики – это традиционный набор финансовых коэффициентов, Ratio Analysis, как часто говорят западные финансовые аналитики. И вот здесь наступает самая большая неопределенность. Каждый автор книги по финансовому анализу считает своим долгом предложить собственную классификацию финансовых коэффициентов.

Зачастую признаки таких классификаций не очевидны. Следует отметить, что обычно не так уж важно в какой последовательности рассчитывать и анализировать коэффициенты. Важно не упустить какие-либо ключевые показатели и дать им правильную интерпретацию.

Автор считает целесообразным упорядочить финансовые показатели по признаку операционной деятельности как главного фокуса предприятия с учет рыночной ориентации. Этот несколько туманный на первый взгляд признак иллюстрируется рис.

3. Суть предлагаемого подхода состоит в том, что основным показателем результативности предприятия признан показатель прибыльности собственного капитала (обычно обозначается ROE). Таким образом, на первое место ставится интерес собственника.

Данный показатель обеспечивается, главным образом, двумя факторами: прибыльностью продаж (этот показатель принадлежит группе показателей операционной деятельности) и оборачиваемостью активов (группа показателей эффективности использования активов). В самом деле, каждый предприниматель понимает, что высокую отдачу от использования вложенных средств можно обеспечить высокой «маржей продаж» и/или высокой оборачиваемостью оборотных средств.

Оценка показателей ликвидности является неотъемлемой частью диагностической процедуры. Их назначение состоит в том, чтобы предостеречь менеджмент предприятия от излишнего увеличения оборачиваемости. «Помни об угрозе банкротства» — говорят эти показатели. Наконец, отдачу от использования вложенных собственником средств можно увеличить за счет использования долгосрочных заемных ресурсов. Эту часть деятельности компании (она называется финансовой) характеризует группа показателей структуры капитала.

Рис. 3. Структура финансовых показателей предприятия

Этим можно было бы окончить описание структуры финансовых показателей. Но она будет не полной. В том случае, когда предприятие является акционерным обществом открытого типа и когда существует развитый рынок ценных бумаг, имеет смысл анализировать так называемые «рыночные показатели» типа прибыль на одну акцию, коэффициент дивидендных выплат и т.п. Более подробно описание приведенных выше коэффициентов и технологию их использования для целей диагностики можно найти в книге автора «Финансовый менеджмент предприятий», К. Издательский дом «Максимум», 2001.

После определения структуры финансовых показателей возникает вопрос о временном аспекте диагностики, т.е. когда и в каком объеме производить диагностику предприятия. Данное положение может быть характеризовано с помощью принципа временной согласованности финансовой диагностики. Согласно этому принципу диагностика предприятия должна производится согласно определенному временному регламенту. Наиболее привлекательной с практической точки зрения представляется регламент диагностики, при котором

- один раз в году (в период подготовки годового отчета) производится фундаментальная диагностика, предполагающая использование всего диагностического инструментария, представленного на рис. 3,

- ежемесячно производится оценка ограниченного количество показателей по результатам текущего месяца (обычно это делается в первых числах последующего месяца).

Последняя процедура носит название «мониторинга» деятельности предприятия. В процессе мониторинга осуществляется контроль показателей, которые характеризуют оперативные результаты деятельности. В частности, в состав показателей мониторинга не имеет смысл вводить показатель прибыльности активов или собственного капитала.

Данный показатель является интегральным, он формируется в течение всего года. В то же время в состав показателей мониторинга следует обязательно включить показатель валовой прибыльности (отношение валовой прибыли к выручке). Эту характеристику следует «мониторить» как можно чаще, чтобы вовремя обнаружить негативную тенденцию ухудшения операционной эффективности предприятия.

В качестве последнего положения финансовой диагностики выступает принцип законченности, суть которого состоит в том, что когда рассчитаны все финансовые коэффициенты, сделан горизонтальный и вертикальный анализ финансовой отчетности и описаны ее особенности характерные для анализируемого периода, необходимо сделать выводы, ради которых, собственно, и были выполнены все указанные выше работы. Представление таких выводов должно быть лаконичным и конструктивным, т.е. направленным на поиск путей улучшения деятельности компании. В качестве такого представления может быть рекомендован формат так называемого SWOT-анализа. Все множество факторов деятельности компании группируется по четырем областям:

S (Strengths) – сильные стороны деятельности предприятия,

W (Weaknesses) – слабые стороны деятельности предприятия,

O (Opportunities) – возможности предприятия, позволяющие ему улучшит свое положение,

T (Threats) – угрозы (опасности), с которыми может столкнуться предприятие на пути улучшения своей деятельности.

В рамках каждой группы необходимо сформулировать несколько (не более десяти) лаконичных утверждений – выводов по результатам диагностики. Эти утверждения должны быть связаны с какими-либо показателями или свойствами предприятия. Например, «за текущий период ухудшились показатели оборачиваемости, о чем свидетельствует увеличение длины финансового цикла», или «показатели маржинальной прибыли стабильны». Важно различать сферы ответственности отмеченных выше групп. Первые две буквы S и W «отвечают» за текущее состояние предприятия, в то время как две другие O и T связаны с прогнозом состояния предприятия на ближайшую перспективу.

Прагматическая целесообразность SWOT-анализа заключается в том, что он делает попытку конструктивного улучшения результативности деятельности предприятия. На основе этих основных позиций SWOT-анализа менеджмент предприятия должен сформулировать рекомендации по основным направлениям улучшения деятельности. Только тогда процесс диагностики можно считать законченным.

Итак, коротко повторим основные положения финансовой диагностики:

Положение 1. Содержание диагностики составляют а) анализ результатов деятельности предприятия и б) анализ основных бизнес-процессов предприятия.

Положение 2. Финансовые показатели должны анализироваться в комплексе с остальными «нефинансовыми» показателями.

Положение 3. Принцип разумной достаточности: Для целей диагностики следует использовать только те показатели, которые являются информационной основой для принятия управленческих решений.

Положение 4. Принцип сравнимости: Финансовые показатели являются бесполезными для принятия решения, если менеджер не сопоставляет их с какими-то другими данными, имеющими отношение к объекту диагностики.

Положение 5. Принцип временной согласованности: Финансовая диагностика должна производиться в соответствии с конкретным временным регламентом, например, раз в году производится крупномасштабная диагностика, а раз в месяц осуществляется мониторинг выборочных финансовых показателей.

Положение 6. Диагностика должна оканчиваться лаконичным представлением основных выводов, например, в формате SWOT-анализа.

В заключение подчеркнем, что сформулированные выше принципы имеют отчетливый практический смысл. Этим принципам должен следовать любой финансовый аналитик. В противном случае результаты диагностики будут бесполезными с точки зрения последующих управленческих решений, направленных на улучшение деятельности компании.

Источник: www.klerk.ru

Тема 9. Финансовая диагностика.

- Понятие финансовой диагностики предприятия, необходимость ее осуществления.

Финансовая диагностика предприятия предусматривает осуществление полномасштабного анализа по результатам его хозяйственной деятельности, которая считается эффективной если:

- рационально используются имеющиеся активы;

- своевременно погашено обязательство;

- функционирует рентабельно.

Финансовое состояние предприятия определяется совокупностью производственно-хозяйственных факторов и характеризуется системой показателей, которые отображают наличие, размещение и использование финансовых ресурсов. Т.о., финансовое состояние зависит от результатов его производственной, коммерческой и хозяйственной деятельности. Финансовая деятельность предприятия направлена на обеспечение систематическое поступление и эффективное использование финансовых ресурсов, выполнение платежной дисциплины, осуществление эффективной кредитной политики, достижения рационального соотношения собственных и привлеченных средств, финансовой стойкости с целью эффективного функционирования предприятия. Т.о., финансовая диагностика предприятия предусматривает систематическую и всестороннюю оценку его деятельности с использованием разных методов, приемов и методик анализа. Это дает возможность критической оценки финансовых результатов деятельности предприятия как в статике, так и в динамике, создает предпосылки для определения проблем в финансовой деятельности и средств эффективного использования финансовых ресурсов, а также их рационального размещения.

- Цель, задание и методологическая основа финансовой диагностики.

Целью финансовой диагностики является наглядная оценка динамики развития предприятия и его финансового состояния. Основными задачами финансовой диагностики являются:

- исследование рентабельности и финансовой устойчивости;

- исследование эффективности использования имущества, обеспеченности собственными оборотными средствами;

- оценка динамики ликвидности, платежеспособности и финансовой устойчивости;

- определение состояния предприятия на финансовом рынке и количественная оценка его конкурентоспособности;

- анализ деловой активности предприятия;

- определение эффективности использования финансовых ресурсов.

Предметом диагностики финансового состояния предприятия является формирование и использование его финансовых ресурсов. Приемыфинансовой диагностики: Горизонтальный анализ – сравнение каждого показателя отчетности текущего периода с предыдущим периодом. Вертикальный (структурный) анализ – процентное отношение влияния разных факторов на конечный финансовый результат. Анализ с помощью коэффициентов – расчет отношений между отдельными финансовыми показателями деятельности предприятия. Трендовый анализ – сравнение показателей текущего и предыдущих периодов с определением тренда как тенденции их динамики развития, лишенной влияния индивидуальных особенностей сравниваемых периодов. Сравнительный анализ – внутрихозяйственный анализ сведенных показателей отчетности по отдельным видам деятельности, а также межхозяйственный анализ показателей предприятия по сравнению с конкурентами или среднеотраслевыми показателями. Факторный анализ – определение влияния отдельных факторов (причин) на результативный показатель деятельности предприятия. Методыфинансовой диагностики: метод цепных подстановок, метод арифметических разниц, метод дисконтирования, метод простых и сложных процентов и т.д., В финансовой диагностике широко используются методы экономической статистики (средних и относительных величин, группировок, графический, индексный, методы обработки рядов динамики), а также методы математической статистики (корреляционный анализ, дисперсный анализ, метод главных компонентов).

- Диагностика финансового состояния предприятия.

Основными направлениями диагностики финансового состояния являются:

- анализ качества активов;

- анализ качества пассивов;

- обоснованность расходов;

- обоснованность отображения доходов;

- анализ прибыльности определенных видов деятельности;

- распределение и использование прибыли.

Анализ финансового состояния предприятия основывается на вычислении таких показателей, как:

- показатели финансовой устойчивости (коэффициент независимости, доля привлеченных средств, соотношение собственных и привлеченных средств, удельный вес дебиторской задолженности, доля собственных и долгосрочных заемных средств и др.);

- показатели платежеспособности (коэффициент абсолютной ликвидности, общий коэффициент покрытия, коэффициент ликвидности ТМЦ и др.);

- показатели деловой активности (общий коэффициент оборачиваемости, оборачиваемость запасов, оборачиваемость собственных средств, производительность и др.)

Диагностику финансового состояния целесообразно выполнять по этапам: На 1 этапе проводят общий анализ финансового состояния на основе экспресс-анализа баланса предприятия. Для этого сравнивают итоги баланса на начало и конец года (горизонтальный анализ). Далее определяют характер изменений отдельных статей баланса. Позитивно характеризует финансовое состояние предприятии увеличение в активе баланса остатков денежных средств, краткосрочных и долгосрочных вложений, нематериальных активов и производственных запасов. К позитивным характеристикам финансового состояния по пассивам относят увеличение суммы прибыли, доходов будущих периодов и фондов целевого финансирования, а к негативным – увеличение дебиторской задолженности в пассиве. На 2 этапе выполняют расчет базовых коэффициентов, которые характеризуют финансовое состояние, их сравнивают с нормативными показателями, анализируют отклонения.

- Диагностика банкротства.

Банкротство предприятия означает его неспособность в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) выполнять обязательства по другим обязательным платежам. Основным признаком банкротства является неспособность предприятия обеспечить выполнение требований кредиторов на протяжении 3-х месяцев со дня наступления срока платежа. После окончания этого срока кредиторы имеют право на обращение в суд о признании должника банкротом. Соответственно действующего законодательства Украины о банкротстве предприятий для диагностики их несостоятельности используют ограниченный круг показателей:

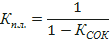

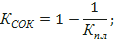

- коэффициент текущей ликвидности (общий коэффициент покрытия):

- коэффициент обеспеченности собственным оборотным капиталом:

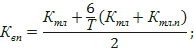

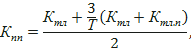

- коэффициент восстановления (потери) платежеспособности:

Где Ктл– коэффициент текущей ликвидности на конец период; Ктл. п– коэффициент текущей ликвидности на начало периода; 6 – период восстановления в месяцах;3 – период потери платежеспособности в месяцах; Т – отчетный период (3, 6, 9, 12 месяцев); 2 – нормативный коэффициент текущей ликвидности. Если Квп > 1, то у предприятия есть реальная возможность восстановить свою платежеспособность, и, наоборот, если Квп< 1. Если фактическое значение Квп равно нормативному или выше, но наметилась тенденция его снижения, рассчитывают Кпп за период 3 месяца. Если Квтп > 1, то предприятие имеет реальную возможность сохранить свою платежеспособность в течении 3 месяцев. В зарубежных странах для оценки риска банкротства широко используют факторные модели известных экономистов Альтмана, Лиса, Тоффлера, Тишоу и др. Наиболее популярна модель Альтмана: Z=0.717×1+0.847×2+3.107×3+0.42×4+0.995×5, где X1– собственный оборотный капитал/сумма активов; Х2- нераспределенная прибыль / сумма активов; X3 — прибыль до оплати процентов / сумма активов; Х4- балансовая стоимость собственного капитала / заемный капитал; Х5 — объем продаж (выручка) / сумма активов. Если Z то это признак высокой вероятности банкротства, если Z > 1,23 и больше – небольшая вероятность. Модель, которую разработал Лис для Великобритании, имеет такой вид: Z =0,063×1+0,092×2+0,057×3+0,001×4. где X1 — оборотный капитал / сумма активов; Х2– прибыль от реализации/ сумма активов; Хг – нераспределенная прибыль /сумма активов; Х4- собственный капитал / заемный капитал. Граничное значение этой модели равно 0, 037.Тоффлер разработал следующую модель: Z = 0,53×1+0,13×2+0,18×3 +0,16х4, де Х1– прибыль от реализации / краткосрочные обязательства; X2- оборотные активы / сумма обязательств; Х3– краткосрочные обязательства / сумма активов; Х4- выручка / сумма активов. Если величина Z больше 0,3, то у фирмы неплохие долгосрочные перспективы, если меньше 0,2, то банкротство более чем вероятно. Следует отметить, что использовать такие модели следует аккуратно. Тестирование отечественных предприятий по этим моделям показало, что они не полностью подходят для наших субъектов хозяйствования из-за расхождений в законодательной и информационной базах.

Где Ктл– коэффициент текущей ликвидности на конец период; Ктл. п– коэффициент текущей ликвидности на начало периода; 6 – период восстановления в месяцах;3 – период потери платежеспособности в месяцах; Т – отчетный период (3, 6, 9, 12 месяцев); 2 – нормативный коэффициент текущей ликвидности. Если Квп > 1, то у предприятия есть реальная возможность восстановить свою платежеспособность, и, наоборот, если Квп< 1. Если фактическое значение Квп равно нормативному или выше, но наметилась тенденция его снижения, рассчитывают Кпп за период 3 месяца. Если Квтп > 1, то предприятие имеет реальную возможность сохранить свою платежеспособность в течении 3 месяцев. В зарубежных странах для оценки риска банкротства широко используют факторные модели известных экономистов Альтмана, Лиса, Тоффлера, Тишоу и др. Наиболее популярна модель Альтмана: Z=0.717×1+0.847×2+3.107×3+0.42×4+0.995×5, где X1– собственный оборотный капитал/сумма активов; Х2- нераспределенная прибыль / сумма активов; X3 — прибыль до оплати процентов / сумма активов; Х4- балансовая стоимость собственного капитала / заемный капитал; Х5 — объем продаж (выручка) / сумма активов. Если Z то это признак высокой вероятности банкротства, если Z > 1,23 и больше – небольшая вероятность. Модель, которую разработал Лис для Великобритании, имеет такой вид: Z =0,063×1+0,092×2+0,057×3+0,001×4. где X1 — оборотный капитал / сумма активов; Х2– прибыль от реализации/ сумма активов; Хг – нераспределенная прибыль /сумма активов; Х4- собственный капитал / заемный капитал. Граничное значение этой модели равно 0, 037.Тоффлер разработал следующую модель: Z = 0,53×1+0,13×2+0,18×3 +0,16х4, де Х1– прибыль от реализации / краткосрочные обязательства; X2- оборотные активы / сумма обязательств; Х3– краткосрочные обязательства / сумма активов; Х4- выручка / сумма активов. Если величина Z больше 0,3, то у фирмы неплохие долгосрочные перспективы, если меньше 0,2, то банкротство более чем вероятно. Следует отметить, что использовать такие модели следует аккуратно. Тестирование отечественных предприятий по этим моделям показало, что они не полностью подходят для наших субъектов хозяйствования из-за расхождений в законодательной и информационной базах.

13.09.2019 2.44 Mб 0 Конспект-лекцій.rtf

Ограничение

Для продолжения скачивания необходимо пройти капчу:

Источник: studfile.net