Ваша бизнес-деятельность по определению будет эффективной, если вы тратите меньше, а производите больше. Не так важно, что вы производите – товары или услуги, в любом случае вы должны получать прибыль. В этом смысл любого бизнеса.

Если прибыль – это сумма, на которую доход превышает затраты, то чтобы получать прибыль, вам нужно четко понимать расходы и доходы вашего бизнеса, уметь составлять его бюджет.

В этой статье мы поговорим о том, зачем индивидуальному предпринимателю финансовая грамотность, что такое бюджет, где находится точка безубыточности бизнеса, и зачем нужно ее рассчитывать.

По данным официальной статистики, в России на октябрь 2017 года зарегистрировано более 3,8 млн индивидуальных предпринимателей.

Еще 15 млн человек, или 21,2% от числа занятого населения — те «счастливчики», кого отсутствие возможностей для официального трудоустройства, нехватка денежных средств или просто веления сердца, сподвигли стать homo occupatus и стали «человеком самозанятым».

Финансовая грамотность за 8 минут | Основы финансовой грамотности

Конечно, мысль о том, чтобы начать собственное дело, подпитываемая острым желанием быть творцом своей судьбы, рано или поздно приходит в голову каждому (или почти каждому) из нас. В обществе бытует мнение, что доходы индивидуальных предпринимателей гораздо выше, чем доходы работающих по найму.

Чрезвычайно привлекательными непосвящённому в тонкости бизнеса обывателю кажутся и те свободы, которые гарантирует «самозанятость» — свобода выбора вида деятельности, свобода от мнения дурака-начальника, свободный график работы.

Вроде все так… Но!

- Во-первых, к дополнительным свободам «прилагается» и дополнительная ответственность.

- Во-вторых, сказка о легкой и сытой жизни индивидуального предпринимателя в России заканчивается на жестоких цифрах статистики:

- лишь 3,4% малых предприятий в России живет более трех лет, остальные закрываются раньше.

- из 100% всех стартапов в течение года выживают не более 5-10%.

- 21% руководителей российских малых и средних предприятий имеют низкий уровень финансовой грамотности, что становится причиной низкой эффективности бизнеса.

Смерть от финансовой безграмотности

Так, в чем же причина смерти бизнес-начинаний российских граждан?

Первое и главное – финансовому менеджменту в его традиционном понимании индивидуальные предприниматели уделяют недостаточно времени. У них практически отсутствуют надлежащее финансовое планирование и контроль — эти виды деятельности ведутся эпизодически. Поэтому первое место среди причин летальных исходов не только стартапов, но и состоявшихся бизнес-проектов занимают финансовые проблемы.

Довольно часто ИП просто берегут свою психику. Я знаю много предпринимателей, которые, по их словам, «ничего не понимают в финансах», «обходятся без них» или «выше этой мышиной возни с цифрами». Это личное дело каждого, конечно, но прибыльным их бизнес так и не стал.

Жизнь показала, что именно финансовая грамотность обеспечивает выживаемость предпринимателя. В ее основе – скучная бухгалтерия, баланс, дебет с кредитом, накладные, счета-фактуры, понимание налоговых выплат… «СКУУУ-КА!» – скажете вы.

Увы! Практика показывает, что только тот, кто здраво и честно год за годом создает финансовую картину своего бизнеса, оказывается способным не только заработать, но и вытащить бизнес из долговых ям в кризисные времена.

Мои успешные клиенты – индивидуальные предприниматели – давно обнаружили, что их прибыль напрямую связана с финансовой дисциплиной или просто умением считать деньги.

Неумение считать деньги, непонимание, какие накладные расходы способен выдержать бизнес, какие доходы может принести тот или иной продукт, рано или поздно станет причиной роста расходов и сокращения доходов, в том числе в результате вынужденного снижения цен, разработки непродуманных программ лояльности в попытке удержать потребителя.

Это страшное слово «бюджет»

С чего начинается финансовая грамотность индивидуального предпринимателя? С четкого понимания, что бизнес – это денежный поток в овеществленной форме, которая может быть какой угодно – хлеб, молоко, автоматы Калашникова, контент, услуги… И чтобы «увидеть» этот поток вам необходимо преодолеть лень и вести базовый учет, который включает, среди прочего, учет доходов, расходов и денежных потоков, расчет прибыли.

Финансовая информация вам может показаться сложной, однако это просто другой способ посмотреть на то, как профессиональные менеджеры планируют и ведут деятельность своей организации.

Бюджеты содержат информацию о доходах и расходах. Вы можете посмотреть на бюджет своего предприятия, то есть на ваши доходы и планируемые расходы за определенный месяц.

Вы думаете, что бюджетирование – страшно дорогое удовольствие (хотя если ее не ввести – это может обойтись еще дороже)? Это не так. Можно научиться пользоваться некоторыми инструментами бюджетирования – пусть элементарными, – самостоятельно, чтобы планировать и следить за своими финансовыми ресурсами.

Учимся считать свои деньги

Большая часть финансовой информации, которую вы получаете как управленец, относится к затратам. Эта информация очень нужна, так как на ее основе вам принимать важные решения.

Определение затрат, относящихся к товару, услуге или виду деятельности, может быть довольно сложной задачей. Для получения информации о расходах, применяется множество самых разных подходов, определяющих порядок определения затрат и их выражения в численном виде.

Эти подходы включают в себя различные методы калькуляции, но все они имеют одну общую цель: предоставить вам информацию, необходимую для принятия обоснованных и рациональных решений.

Управление затратами может помочь при решении вопроса о том, целесообразно ли организации заниматься производством товара или предоставлением услуги, и может использоваться для поддержки решений о ценообразовании.

Выходим на безубыточность

Анализ безубыточности используется для принятия финансовых решений вместе с другими подходами к учету затрат.

Это очень эффективный и мощный метод, помогающий определить, сколько вы должны произвести (товаров или услуг), чтобы покрыть свои затраты.

Вам также может быть интересно знать, сколько единиц товара или услуги вам следует продать, чтобы достичь уровня «безубыточности», при котором вы не будете получать прибыли, но и не будет нести убытков, а лишь покроете все свои затраты. Это достигается в том случае, когда выручка равна затратам (постоянным и переменным).

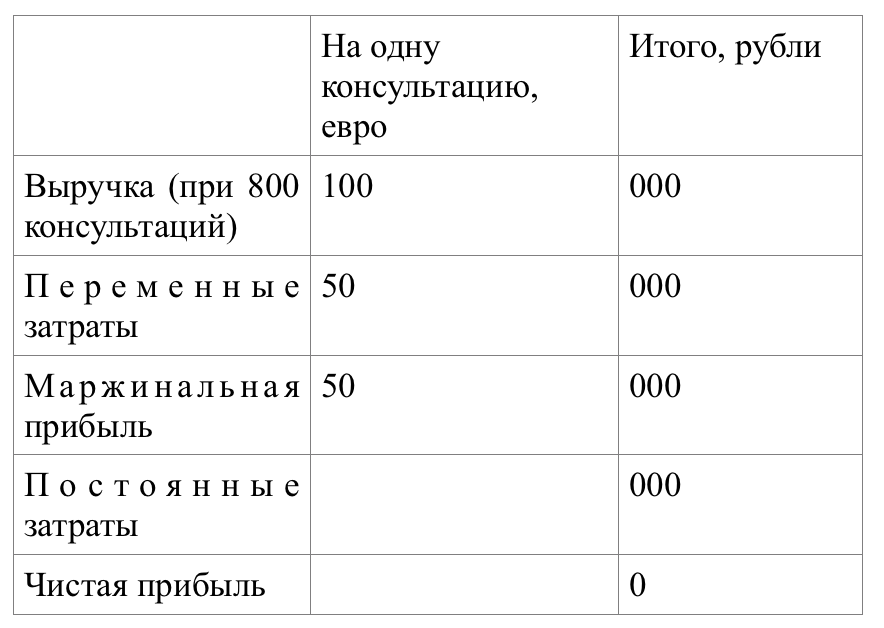

Этот уровень деятельности называют точкой нулевой прибыли или точкой безубыточности (BEP – breakeven point). Ее можно рассчитать следующим образом: BEP = постоянные затраты / удельная маржинальная прибыль.

Воспользуюсь примером из своей практической деятельности, чтобы объяснить суть этого метода. Возьмем в качестве услуги финансовые консультации.

С использованием формулы расчета BEP и (условных) финансовых данных, относящихся к финансовым консультациям, можно получить ответ на следующий важный вопрос: сколько консультаций я должен продать, чтобы выйти на уровень безубыточности?

Для достижения безубыточности мне достаточно продать столько консультаций, чтобы получить маржинальную прибыль (прибыль, эквивалентную постоянным затратам) в 40 000 рублей. Каждая консультация приносит маржинальную прибыль 50 рублей, поэтому для достижения безубыточности компании надо продать 800 таких консультаций. Фактически при 800 консультаций моя чистая прибыль равна нулю, как показано в табл. 1.

Таблица 1. Чистая прибыль при уровне безубыточности

Такой подход к расчету точки безубыточности особенно полезен, поскольку может быть использован для любой операции и любого вида деятельности.

Материалы по теме:

Источник: rb.ru

Как уберечь бизнес от финансового коллапса. 6 советов от Ивана Каунова из FINMAP

- Количество обработанных лидов + пропускная способность отдела продаж = количество необходимых менеджеров;

- Конверсия в продажу + длина цикла сделки + средний чек = прогнозируемый доход.

Финмодель покажет точки роста. Допустим, бизнесмен борется за снижение себестоимости продукта и цены привлечения клиента — думает, что таким образом сможет увеличить прибыль. Но никаких плодов это почти не приносит.

А таблица со всеми цифрами могла бы показать, что, например, вместо всего этого ему просто нужно увеличить конверсию на 0,5%, и это приведет к росту прибыли на 20%.

Не бойтесь делегировать управление финансами

Когда у бизнеса много транзакций и собственник сам вносит данные, тратя по 2 часа в день, он уже начинает ненавидеть финансовый учет. Простое решение — делегировать рутинную работу помощнику или бухгалтеру, а себя приберечь для анализа отчетов.

Но собственники боятся это делать: нет простых инструментов, которые позволяют передать внесение данных другому человеку, не предоставляя ему полный доступ к финансовой информации.

Если компания растет, нанять бухгалтера или финансового директора все равно придется. И да, сотрудник будет видеть всю финансовую информацию — это нормально.

«Финансовый отчет — внутренняя кухня, которую никто не хочет показывать»

Еще одно проявление паранойи безопасности — боязнь интернет-сервисов. Бизнесмены думают, что лучше записывать данные в блокнот — его всегда можно сжечь. Боятся, что сотрудники увидят зарплаты других, аккаунт взломают конкуренты и найдут компромат или доступ к нему получат работники налоговой.

Но это маловероятно. А вот то, что придется потратить миллион лет на сведение данных в пригодный для анализа вид — факт.

![]()

![]()

Сервисом Ивана Каунова и Александра Соловья FINMAP пользуются более 700 предпринимателей в 5 странах. Он позволяет удобно вносить, хранить и анализировать финансовые показатели бизнеса.

Разделение на счета дает понимание, сколько денег у компании сейчас и сколько она должна другим. Гибкая аналитика позволяет находить точки роста и предотвращать финансовые проблемы вроде кассовых разрывов. Сервис можно настроить так, чтобы данные вносил любой сотрудник, но полную финансовую картину видел только собственник.

Получите бесплатно полный доступ к FINMAP на 14 дней по этой ссылке:

Используйте промокод lob19, чтобы активировать скидку 10% на пользование сервисом.

Источник: genius.space

Как научиться финансовой грамотности с нуля

Основы финансовой грамотности – это знания, позволяющие планировать семейный бюджет, сохранять благополучие в условиях экономической нестабильности и приумножать деньги для обеспечения достойного уровня жизни. Если человек обладает ими, ему не грозит существование от получки до получки, а кредиты он рассматривает как инструмент для принесения дохода.

Финансово образованные люди не впадают в панику, даже если наступает форс-мажор. У них есть «подушка безопасности», чтобы справляться с кризисными обстоятельствами. Если знать как, научиться финансовой грамотности можно самостоятельно.

Что такое финансовая грамотность

Так называется умение «рулить» денежными потоками (прибылью и затратами), правильное распределение средств, приумножение имеющегося капитала. Если человек безграмотен финансово, он обязательно столкнется с проблемами:

- потерей инвестированных средств при участии в сомнительных сделках вроде «пирамид»;

- попаданием в долговую яму из-за кредитов по завышенным ставкам;

- неверным вложением денег без учета инфляции, в том числе пенсионных накоплений.

Такие люди не понимают, как действуют рыночные инструменты, правильное использование которых может привести к улучшению благосостояния.

Общий уровень финансовой образованности в стране напрямую влияет на состояние ее экономики. Если он высок, больше шансов стабильности на рынках, отсутствия социальной напряженности. Ведь тогда снижаются риски избыточной закредитованности граждан, у них есть возможность накапливать и тратить деньги. Покупательская способность населения улучшается, а с ней и экономика.

К сожалению, в большинстве российских школ азы финансовой грамотности не преподают. Но учитывая современные информационные возможности, при должном усердии необходимые знания можно получить самим, даже бесплатно.

- новые источники дохода, понимание, какие виды заработка наиболее перспективны;

- крепкие нервы, уверенность в себе, в достижении успеха;

- престижность, экспертность в финансах и других сферах.

У того, кто учится использовать правила финграмотности, жизнь понемногу улучшается.

Привычки финансово грамотных людей

Привычка ждать чуда и верить рекомендациям «Как заработать миллион за три дня» отдаляет от материального благополучия. Полезные навыки обычно скучные, без волшебства. Зато они работают.

Финансовая грамотность для чайников прежде всего предполагает наработку следующих привычек:

- Планировка и учет денежных потоков. Оно включает составление плана доходов и затрат. Не меньшую важность представляет формирование сбережений и инвестиционного фонда. На сегодняшний день планирование упростилось благодаря разнообразным программам для компьютеров, мобильных устройств. Учет можно вести в обычной таблице на компьютере либо в одном из специальных приложений (например, Mint, You Need a Budget или LearnVest).

- Умение жить по средствам, заключающееся в отказе от непродуктивных кредитов, бесполезных затрат. Фиксируйте расходную часть и подвергайте ее анализу. Вы наверняка заметите, что часть поступлений тратите на ерунду, сами того не замечая.

- Поиск новых денежных источников. Низкая финансовая грамотность связана с тем, что большинство россиян не видят других возможностей, кроме наемного труда за установленную зарплату. Защиту семейного бюджета от форс-мажорных ситуаций обеспечит диверсификация методов получения дохода. Проще говоря, если имеется три варианта поступления денег, то даже если вы лишитесь одного из них, все равно не останетесь без средств к существованию.

- Сотрудничество с финансистами. Достижение успеха почти невыполнимо, если не взаимодействовать с банковскими учреждениями, страховыми агентствами, брокерами и другими финансовыми компаниями. Важно научиться использовать инструменты, которые они предлагают, для управления сбережениями, а также приумножения капитала.

- Автоматизация личных финансов. Большинство счетов сегодня можно оплатить онлайн, во многих компаниях предусмотрена возможность осуществлять платежи автоматически. Попробуйте автоматизировать свои постоянные ежемесячные платежи, например, за телефон и интернет, чтобы не забыть о них и в самый ответственный момент. Также для создания «подушки безопасности» можно часть зарплаты автоматом переводить на свой счет, откладывая деньги на большую покупку или на экстренный случай.

А вот текущие покупки лучше оплачивать наличкой. Те, кто расплачивается купюрами и монетами, относятся к тратам разумнее, чем их коллеги по шопингу с банковскими картами. К такому выводу пришли ученые, изучив поведение 14 тысяч человек, у которых была задолженность по кредитам.

На заметку! Не экономьте на жизненно важном. Например, у вас стоят старые, продуваемые ветрами окна, а в холодное время года – огромные счета за отопление. То же самое касается здоровья, обучения. Скупой платит дважды.

Важно научиться грамотно инвестировать капитал, чтобы получать пассивный доход. Не следует забывать о диверсификации инвестиционного портфеля. Чтобы свести к минимуму возможную опасность, потребуются вложения финансов в различные инструменты.

Финансовая грамотность: с чего начать изучение самостоятельно

Прежде всего, нужно определить, насколько вы разбираетесь в методах сохранения и приумножения денежного благополучия. Финансовая грамотность имеет 4 уровня, выясните, на каком из них вы:

- 0 – вы не имеет даже самых малых познаний;

- 1 – вы понимаете основы финансовой грамотности;

- 2 – вы применяете основные экономические инструменты;

- 3 – вы полностью овладели финансовыми инструментами.

Способ №1. Чтение специальной литературы.

Она представлена не студенческими учебными пособиями, а произведениями, где содержится информация о личных финансах, грамотному ведению бизнеса, практическим руководствам от экспертов. Специалисты рекомендуют начать с таких книг:

- А. Горяев, В. Чумаченко «Финансовая грамота»;

- Джереми Миллер «Правила инвестирования Уоррена Баффетта»;

- Бенджамин Грэхем «Разумный инвестор»;

- Эрик Тайсон «Личные финансы для чайников»;

- Дэниел Канеман «Думай медленно, решай быстро».

О полезных книгах, позволяющих прокачать финансы для чайников – на видео:

Способ №2. Просмотр онлайн-уроков, участие в вебинарах, посещение курсов.

Эту методику стоит предпочесть тем, кто привык усваивать знания под наблюдением преподавателей. Здесь важно правильно выбрать учителя, бизнес-тренера. Зачастую под такими курсами кроются рекламные проекты. Их цель в том, чтобы привлечь брокерам, страховщикам и т. п. побольше клиентов.

Важно! Меньше всего следует доверять интернет-ресурсам малоизвестных компаний, самопровозглашенным экспертам, ведущим страницы в соцсетях.

Для получения наиболее надежной информации стоит обращаться в высшие учебные заведения, имеющие официальный статус, госкорпорации, у которых безупречная репутация.

Способ №3. Финансовые игры.

Это увлекательный метод, благодаря которому финансовая грамотность повышается не только у взрослых, но и у детей. Помимо получения новых знаний, у вас появится возможность укрепить отношения внутри семьи или установить новые контакты.

Способ №4.Личное консультирование.

Консультант разработает для вас личный финансовый план, стратегию сбережения и накопления и многое другое. Услуги недешевые, эксперта нужно выбирать очень тщательно.

Развитие финансовой грамотности

Важно не только изучить азы финграмотности, но и накапливать новые знания, развивать практические умения в этой области. Эксперты рекомендуют для этого:

- Подвергнуть анализу собственный бюджет – все затраты и доходы, обязательные платежи, кредитные выплаты, возможности инвестиций и подработки. Проверять кредитную историю советуют минимум раз в год. Это даст возможность своевременного обнаружения и исправления ошибок.

- Сформировать финансовые цели. Немаловажной частью успеха в любом деле является верная мотивация. При желании достигнуть определенной цели грамотное ведение учета существенно облегчается.

- Сформировать сбалансированный бюджет. Анализ расходной части покажет, где можно сэкономить. За основу для составления доходной части плана нужно брать текущие поступления. Не следует использовать предполагаемые источники. Важно придерживаться бюджетного плана, но при появлении новых возможностей или крупных затрат его можно корректировать. Бюджет должен быть прозрачным, обсуждаться со всеми членами семьи, чтобы избежать неприятных неожиданностей.

Финансовая грамотность невозможна без понимания сути кредитования, в частности, различия между хорошими и плохими займами. К первой категории относятся те, в ходе которых формируется какая-то ценность – недвижимость, образование, улучшение здоровья, повышается благосостояние.

Если же с увеличением долговых обязательств уменьшается стоимость приобретения, полученная ссуда считается плохой. К таким займам относят:

- потребительские кредиты – покупаемые товары очень быстро «идут в расход» либо обесцениваются;

- автокредиты – стоимость машины после покупки снижается в несколько раз;

- кредитные карты – потраченные средства «утекают» незаметно, задолженность же растет за счет начисляемых процентов;

- микрокредиты – процентная ставка у них еще больше.

Не поддавайтесь рекламе и манипулированию. Основной враг финансовой независимости – жизнь в долг. Если вы все-таки решили взять кредит, внимательно изучите договор, сравните тарифные ставки по разным предложениям, проверьте, нет ли скрытых платежей. Внимание к мелочам поможет избежать переплат и штрафов. А если вы уже закредитованы, постарайтесь побыстрее выплатить ссуды.

В первую очередь нужно избавляться от плохих кредитов. Пока вы это не сделаете, к инвестициям приступить не получится.

Частые ошибки, мешающие денежному благополучию

На пути к финансовой стабильности много «подводных камней». И часть из них создаем мы сами.

Какие ошибки подстерегают нас на пути к благополучию и достатку:

- игнорирование планирования бюджета;

- отсутствие финансовых целей;

- траты большие, чем запланировано в бюджете;

- использование потребительских кредитов на повседневные расходы;

- откладывание начала пенсионных накоплений;

- хранение всех денег в одном месте.

Очень важно, развивая финансово-экономическую грамотность, не бросить все на полпути. Это относится как к постоянному учету ежедневных расходов, так и поиску новых возможностей для инвестиций и создания дополнительных источников поступлений.

Заключение

Главный принцип управления семейным бюджетом состоит в том, что доходы обязаны превышать расходы. Зачастую происходит его нарушение, причина обычно в легкомысленном подходе к деньгам. Такая необдуманность приводит, например, к спонтанным приобретениям, не имеющим первостепенной значимости, бессмысленным займам, загоняющим в долговую яму. Нужно взять все сиюминутные решения под контроль.

Не останавливайтесь в получении новых знаний, совершенствовании навыков. Анализируете и фильтруйте информацию, особенно перед принятием капиталоемкого решения. Зная, как стать финансово грамотным, можно достигнуть благополучия и не потерять его в течении всей жизни. А постановка целей окажет помощь не только в планировании будущего, но и введении дисциплины в настоящем.

Финансовая грамотность: с чего начать – на видео:

Малинников В.

Инвестор и предприниматель. Огромный опыт в области автоматизации финансовой деятельности предприятий.

Источник: feelwave.ru