В статье рассматриваются стратегические аспекты деятельности предприятий и противоположные взгляды на понимание стратегии. Автор обосновывает необходимость вычленения финансовой составляющей при создании общей стратегии предприятия. Финансовая стратегия компании рассматривается как важная часть общей концепции развития предприятия, рассчитанная на долгосрочную перспективу и определяющая его цели, отличающие от конкурентов и позволяющие осуществить выбор наиболее эффективных путей их достижения, адекватных направлениям формирования и использования финансовых ресурсов при изменении условий внешней среды. С течением времени финансовая стратегия должна обязательно изменяться и корректироваться в неразрывной связи с изменениями в конкурентных стратегиях, разрабатываемых компанией. Направленная на укрепление позиций компании на рынке и достижение ею максимально возможной прибыли, она призвана повысить её устойчивость и конкурентоспособность.

Финансовая стратегия в 9 вопросах

стратегия развития предприятия

финансовая стратегия

1. Бланк И.А. Финансовая стратегия предприятия. – Киев: Эльга «Ника – Центр», 2004. – 711 с.

2. Гранди Т. Финансовая стратегия бизнеса / Т. Гранди, К. Ворд: пер. с англ. – М.: Знание, 1996. – 241 с.

3. Давыдова Л.В. Формирование финансовой стратегии развития предприятий. Монография / Л.В. Давыдова, Н.Н. Соколова. – Орел: ОрелГТУ, 2007. – 202 с.

4. Давыдова Л.В. Выбор финансовой стратегии предприятия на основе факторного анализа финансовой среды / Л.В. Давыдова, Н.Н. Соколова. – Орел: Вестник ОрелГИЭТ, 2010. – № 3. – С. 68–73.

6. Каменская Н.Ю. Краткосрочная и долгосрочная стратегия фирмы: Учебно – методическое пособие. – Новосибирск: СибАГС, 2000. – С. 27.

7. Корепанов, Д.В. Формирование финансовой стратегии организации в условиях рынка: автореф. дисс. канд. экон. наук. – М.: Изд-во Рос.акад. гос. службы, 2009.

8. Соколова Н.Н. Формирование стратегии развития предприятий – основа бизнес – успеха в долгосрочной перспективе. – Орел: Известия Орел ГТУ, 2009. – № 8. – С. 92–101.

9. Хоминич И.П. Финансовая стратегия компаний. – М.: Изд-во Росс. экон. Академии, 1998. – 156 с.

Большинство российских предприятий практически не имеют эффективной стратегии развития или же имеют её «суррогат», который с большой натяжкой можно назвать реальной стратегией, поскольку такие документы представляют собой набор перспективных мер, возможности реализации которых далеко не соответствуют реалиям развития как самого предприятия, так и среды, в которой оно функционирует.

Современные стратегии основываются на проникновении в суть условий, в рамках которых работает определенная сфера экономики, отрасль; осознании задач, стоящих перед предприятием. Это способствует возникновению разнообразных проектов развития, позволяющих выбрать вариант, который обеспечит выживаемость предприятия и возможность ему выйти на хорошие экономические результаты.

Урок 1. Финансовая стратегия. Финансовые цели

По мере развития рыночных отношений внимание исследователей всё в большей степени привлекал вопрос о путях и средствах достижения успеха и процветания. В условиях рыночных отношений все больше внимания в научных исследованиях уделяется вопросам развития хозяйственных структур, средствам достижения ими успеха. Стратегические аспекты деятельности выходят, таким образом, на первый план.

В рамках этой глобальной проблемы важно сформулировать четкое представление о стратегии компании.

Первые серьезные исследования в области стратегии предприятий и стратегического менеджмента относятся к концу 40-х – началу 50-х годов нашего столетия. Особый вклад в изучение данной проблемы внесли труды таких ученых, как Р. Акофф, И. Ансофф, И.А. Бланк, А.П. Винокуров, П.Ф. Градов, П.Ф.

Друкер, В. Краснова, Б.Г. Литвак, Д. Таргет, М. Портер, Э.А. Уткин и др.

Существует два противоположных взгляда на понимание стратегии [6]. Первый базируется на следующем процессе. Достаточно точно определяется конечное состояние, которое должно быть достигнуто через длительный промежуток времени. Далее фиксируется, что необходимо сделать для того, чтобы достичь этого конечного состояния.

После этого составляется план действий с разбивкой по временным интервалам (пятилеткам, годам и кварталам), реализация которого должна привести к достижению конечной, четко определенной цели. В основном именно такое понимание стратегии существовало в системах с централизованной плановой экономикой. При таком понимании стратегия – это конкретный долгосрочный план достижения конкретной долгосрочной цели, а выработка стратегии – это нахождение цели и составление долгосрочного плана.

Такой подход основывается на том, что все изменения предсказуемы, а все происходящие в среде процессы детерминированы и поддаются полному контролю и управлению. Однако данная предпосылка неверна. Развитие рыночных экономических систем в последние десятилетия свидетельствует о том, что скорость процессов изменения среды постоянно возрастает. Поэтому и стратегия поведения компании в рыночной экономике должна в первую очередь нести в себе возможность получения преимуществ от изменений.

При втором понимании стратегии, которое используется в стратегическом управлении, стратегия – это долгосрочное качественно определенное направление развития компании, касающееся сферы, средств и формы ее деятельности, системы взаимоотношений внутри компании, а также её позиции в окружающей среде, приводящее компанию к ее целям.

Такое понимание стратегии исключает детерминизм в поведении компании, так как стратегия, определяя направление в сторону конечного состояния, оставляет свободу выбора с учетом изменяющейся ситуации. В данном случае стратегию в общем виде можно охарактеризовать как выбранное направление, путь дальнейшего поведения в среде, функционирование в рамках которого должно привести компанию к достижению стоящих перед ней целей.

Необходимо различать понятие общей корпоративной рыночной стратегии компании и отдельные ее составляющие (функциональные стратегии). Известная «пирамида» стратегий представляет собой сочетание четырех функциональных стратегий: маркетинговой, финансовой, информационно-технологической, стратегии управления персоналом

На наш взгляд, особый интерес представляет анализ такой важной составляющей общей стратегии, какой является финансовая стратегия.

Различным аспектам проблемы стратегического менеджмента за последние годы посвящено много работ зарубежных и отечественных экономистов. В то же время вопросам разработки финансовой стратегии – одной из важнейших функциональных стратегий предприятия – исследователями уделяется на современном этапе явно недостаточное внимание.

Необходимость вычленения финансовой составляющей при создании общей стратегии предприятия, на наш взгляд, обусловлена [3]:

– диверсификацией деятельности крупных предприятий в плане охвата ими различных рынков, в том числе и финансовых;

– потребностями в изыскании источников финансирования стратегических проектов и всего комплекса стратегического производственно-хозяйственного поведения;

– наличием единой для всех предприятий конечной цели при выборе стратегических ориентиров – максимизацией финансового эффекта;

– стремительным развитием международных и внутренних национальных финансовых рынков как функционального «поля» для извлечения (заимствования) финансовых ресурсов и одновременного прибыльного размещения капитала.

Финансовая стратегия компании выступает как экономическая категория, характеризующая различные отношения между субъектами рынка в финансовой сфере. Эта категория определяет поведение компании на рынке, формирование ее рыночной позиции в связи с состоянием, использованием фондов финансовых ресурсов при активном участии денежно-кредитных инструментов.

В литературе нет четкого и единого определения финансовой стратегии, хотя определенные подходы и исследования имеются. Согласно И.П. Хоминич, под финансовой стратегией следует понимать «обобщающую модель действий, необходимых для достижения поставленных стратегических целей в рамках общей миссии на основе образования, распределения, использования и координации финансовых ресурсов компании» [9].

Д.В. Корепанов считает, что финансовая стратегия – это «система действий в области финансов по разработке и достижению целей организации. Данная система представляет собой планы получения, накопления и распределения финансовых ресурсов, необходимых для достижения целей организации, и базируется на прогнозе возможных воздействий окружающей среды на организацию, а также учитывает предполагаемые последствия этих воздействий» [7].

По мнению авторов монографии «Стратегические бизнес финансы» Т. Гранди и К. Ворд, «финансовая стратегия – это процесс, который приводит в соответствие внешние источники финансовых ресурсов со стратегией корпоративного становления, развития и расширения» [2].

Суть рассмотренных определений заключается в том, что финансовая стратегия – часть экономической стратегии, поэтому принципы, правила, законы и механизмы, которым подчиняется общая стратегия, распространяются и на финансовую стратегию.

Таким образом, финансовую стратегию можно определить как систему решений и намеченных направлений деятельности, рассчитанных на долгосрочную перспективу и предусматривающих достижение поставленных целей и финансовых задач по обеспечению оптимальной и стабильной работы хозяйственной структуры, исходя из сложившейся действительности и планируемых результатов. При этом выделяются приоритетные задачи и направления развития различных форм деятельности и разработки механизма их осуществления. Стратегию финансового управления в определенном смысле можно назвать стратегической финансовой политикой. Являясь наиболее важной составляющей общей стратегии, финансовая стратегия направлена на достижение в долгосрочной перспективе целей компании в соответствии с ее миссией путем обеспечения формирования и использования финансовых ресурсов, т.е. управления финансовыми потоками компании, и прежде всего на обеспечение её конкурентоспособности, которая, по мнению отдельных экономистов, заключается в устойчивости [5]: роста объемов производства; инвестиционной активности; инновационной активности; благосостояния работающих и собственников корпорации. Таким образом, формирование финансовой стратегии компании связано с принятием долгосрочных инвестиционных и финансовых решений.

Исходя из вышеизложенного, финансовую стратегию можно определить как долгосрочное качественно определенное направление, следуя которому компания решает задачи выбора оптимальной структуры капитала и управления капиталом; выработки дивидендной политики, поддержания материально-технической базы и товароматериальных запасов на уровне, обеспечивающем постоянное приращение конкурентного статуса фирмы.

Чаще всего финансовая стратегия предприятия оценивается как инструмент регулирования, используется в связке с инвестиционной стратегией, что, в общем, понятно, имея в виду перспективность и временный лаг инвестиционных решений и их тесную связь с финансовыми процессами. Отдельные исследования трактуют финансовую стратегию как часть финансового менеджмента, что вполне обосновано с нашей точки зрения.

Разработка финансовой стратегии предприятия на современном этапе базируется на методологических принципах новой концепции управления – «стратегического управления», которая отражает четкое стратегическое позиционирование предприятия (включая и его финансовую позицию), представленное в системе принципов и целей его функционирования, механизме взаимодействия субъекта и объекта управления, характере взаимоотношений между элементами хозяйственной и организационной структуры и формах их адаптации к изменяющимся условиям внешней среды.

С учетом места финансовой стратегии в стратегическом наборе предприятия можно определить её сущностные характеристики в свете парадигмы стратегического управления [1]. В соответствии с этим финансовая стратегия:

1. Является одним из видов функциональной стратегии предприятия.

2. Обеспечивает охват всех основных направлений развития финансовой деятельности и финансовых отношений предприятия.

3. Формирует специфические финансовые цели долгосрочного развития предприятия.

4. Обеспечивает выбор наиболее эффективных направлений достижения финансовых целей предприятия.

5. Учитывает и адекватно реагирует на изменения внешних условий финансовой деятельности предприятия.

6. Обеспечивает адаптацию к изменениям условий внешней среды путем корректировки направлений формирования и использования финансовых ресурсов предприятия.

Финансовая стратегия обеспечивает решение приоритетных вопросов и задач (особенно это касается определения стоимостных категорий и показателей бизнес-стратегии, набора альтернатив и окончательных решений), а также она играет ведущую роль в процессе оценки стратегического соответствия и достаточности ресурсов, с одной стороны, и внешнего окружения (конкурентной среды), с другой, одновременно в терминах возможностей и потенциальных угроз.

Существует также и другая важная область, которая позволяет усилить рыночную привлекательность предприятия, оценку его активов посредством развития соответствующим образом «скроенной» финансовой стратегии. На самом деле такого рода точная финансовая стратегия является значимой, если любые конкурентные преимущества предприятия, которые выявлены в ходе успешного функционирования и развития бизнеса, удается трансформировать в плоскость добавленной акционерной стоимости.

Процесс непрерывного создания акционерной стоимости требует, чтобы финансовая стратегия обязательно изменялась и корректировалась с течением времени, в неразрывной связи с изменениями в особых конкурентных стратегиях, разрабатываемых компанией.

Таким образом, финансовая стратегия, направленная на укрепление позиций компании на рынке и достижение ею максимально возможной прибыли, призвана повысить её устойчивость и конкурентоспособность.

Учитывая вышеизложенное, представляется целесообразным активизировать процесс повышения уровня стратегического финансового управления как обязательную составляющую модернизации российского корпоративного сектора.

Заключение

В настоящее время сформировалась потребность в осуществлении такого управления предприятиями, которое обеспечивало бы их эффективную адаптацию к быстро меняющейся окружающей среде. В силу высокой степени нестабильности среды процесс управления, основанный на предсказании будущего путем экстраполяции исторически сложившихся тенденций, уступает приоритеты стратегическому управлению, основной функцией которого является разработка стратегии.

В рамках этой проблемы важно сформулировать четкое представление о стратегии компании, необходимо установить принципы, компоненты и уровни её реализации. Особенно важен анализ такой её составляющей, как финансовая стратегия. Отсутствие разработанной финансовой стратегии может привести к тому, что финансовые решения отдельных структурных подразделений предприятия будут носить разнонаправленный характер, приводить к возникновению противоречий и снижению эффективности финансовой деятельности в целом. Напротив, разрабатываемая финансовая стратегия позволяет адаптировать финансовую деятельность компании к предстоящим кардинальным изменениям возможностей его экономического развития.

Рецензенты::

Лазаренко А.Л., д.э.н., профессор, проректор по научно-исследовательской работе, зав. кафедрой «Финансы и кредит», ФГБОУ ВПО «Орловский государственный институт экономики и торговли», г. Орел;

Строева О.А., д.э.н., доцент, профессор кафедры «Экономика и финансы», и.о. зав. кафедрой «Экономика и финансы», Орловский филиал ФГБОУ ВПО «Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации», г. Орел.

Работа поступила в редакцию 01.04.2015.

Источник: fundamental-research.ru

Что такое финансовая стратегия предприятия?

Под финансовой стратегией организации понимается совокупность целей, которые стоят перед этой компанией. Чаще всего такая цель заключается в том, чтобы повысить рыночную стоимость компании, из-за чего вырастут доходы собственников. Добиться этого можно разными способами. Например, путём повышения продаж (для этого нужно повысить спрос на продукцию компании благодаря повышению её качества и проведению грамотной маркетинговой стратегии) или путём минимизации издержек (для этого можно применять новые технологии производства, оптимизировать логистические процессы). Благодаря грамотной финансовой стратегии компания может обеспечить себя финансами и в дальнейшем эффективно использовать их (так, чтобы доходность предприятия продолжила расти).

Выделяют несколько ключевых компонентов финансовой стратегии предприятия:

- финансовая структура предприятия

- финансовые ресурсы (здесь речь идёт об оборотных и внеоборотных активах)

- источники финансирования (это может быть собственный или заёмный капитал организации)

- финансовые риски, минимизировать которые позволяет стратегия финансовой безопасности

- налоговая стратегия (график необходимых платежей, налоговые риски)

- финансовые отношения между предприятием, партнёрами, контрагентами, клиентами, сотрудниками

Разрабатывается финансовая стратегия предприятия поэтапно. Прежде всего определяется срок формируемой финансовой стратегии. Именно от срока будут зависеть и цели и степень детализации финансовой стратегии. Если речь идёт о долгосрочной стратегии, определяются валовой доход и затраты, выявляется, из каких источников формируются денежные поступления и на что будут тратиться доходы (в перспективе до 5 лет). В случае краткосрочной финансовой стратегии определяется, как будут вести себя финансовые потоки в ближайшей перспективе (до 1 года).

Далее определяются цели финансовой деятельности. Чаще всего любой собственник предприятия (или финансовый директор) выстраивает процессы так, чтобы предприятие выросло в цене. Предприятие должно быть достаточно рентабельным для того, чтобы обеспечивать все процессы (производство, дистрибуция и пр.), а также иметь возможность выплачивать налоги, оплачивать труд сотрудников, аренду производственных помещений и пр. Если у компании идут дела хорошо, она может выплачивать дивиденды акционерам, а также инвестировать в модернизацию производства, его масштабирование, научные разработки.

Когда стратегические цели компании уже зафиксированы, необходимо регулярно анализировать текущую ситацию, чтобы корректировать постановку конкретных тактических задач. Например, при низком спросе на продукцию необходимо переместить внимание с объёмов производства на объёмы дистрибуции, поискать новые торговые точки, инвестировать в маркетинговые активности.

Финансовую стратегию можно условно разделить на два направления, кредитное и инвестиционное. В рамках первого направления предприятие привлекает ресурсы. Для этих целей может использоваться акционерный и ссудный капитал, кредиторская задолженность, реинвестируемая прибыль и фонды. Для того, чтобы получить эти ресурсы, предприятие должно быть инвестиционно привлекательным. В рамках второго направления предприятие вкладывает средства в собственную деятельность, в том числе в производственные процессы (реальные инвестиции), в приобретение финансовых инструментов (финансовые инвестиции), в обучение персонала и разработку производственных технологий (интеллектуальные инвестиции).

При наличии чёткой финансовой стратегии компанией легче управлять.

Источник: unicom24.ru

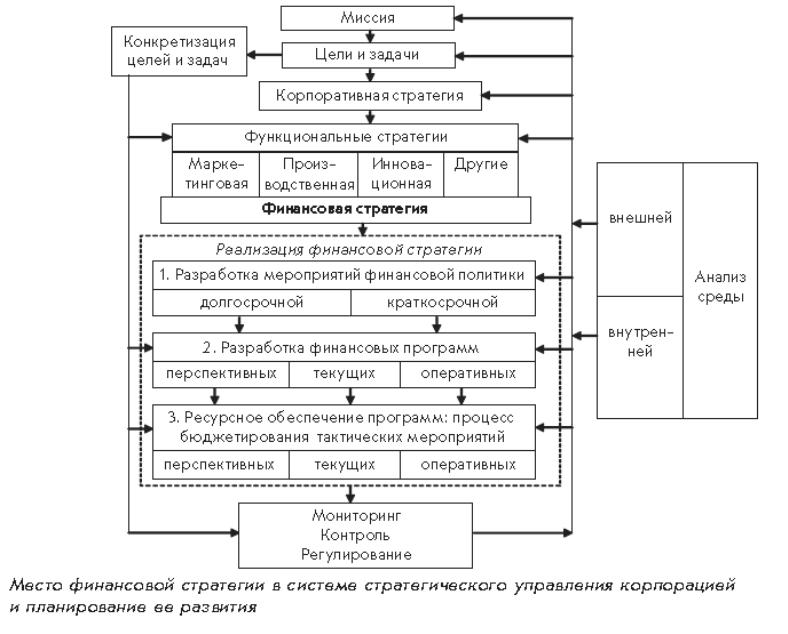

Финансовая стратегия и ее место в общей стратегии предприятия

Финансовая стратегия компании как инструмент регулирования рассматривается в связке с инвестиционной и кредитной стратегиями. Разработка финансовой стратегии предприятия должна быть органически встроена в деятельность по подготовке и реализации общей стратегии корпорации.

Финансовая стратегия носит подчинительный характер и должна быть согласована с целями и направлениями корпоративной стратегии. Финансовая стратегия может вносить определенные коррективы в общую стратегию развития организации, поскольку изменение ситуации на финансовом рынке влечет за собой корректировку финансовой, а затем и общей стратегии развития фирмы. Разработка финансовой стратегии предприятия нацелена на построение эффективной системы управления финансами, с помощью которой можно обеспечить решение тактических и стратегических задач его деятельности. Финансовая стратегия – это один из важнейших видов функциональной стратегии, система формулирования долгосрочных целей финансовой деятельности корпорации, на основе которой детально прорабатывается концепция привлечения и использования ее финансовых ресурсов, включая конкретный механизм формирования требуемого объема финансирования за счет различных источников и форм, а также механизм эффективного вложения этих ресурсов в активы предприятия с ориентацией на изменение внешней среды.

Разработка и внедрение мероприятий финансовой политики в рамках отдельных направлений финансовой деятельности организации позволят более четко определить единую концепцию ее развития в долгосрочной и краткосрочно перспективе, выбрать из всего многообразия механизмов и методов достижения поставленных целей наиболее оптимальные.

Увязка целевых показателей финансовой стратегии с имеющимися ресурсами предприятия осуществляется с помощью разрабатываемых для него программ. Порядок разработки финансовых программ деятельности предприятия зависит от содержания и сложности решаемых задач. При этом любая создаваемая для предприятия программа должна включать:

- Обоснование целей программы

- Характеристику содержания программы

- Систему показателей конечных результатов в деятельности предприятия и их ограничения

- Комплекс основных, вспомогательных и обслуживающих подпрограмм и проектов

- Варианты реализации программы по срокам и объемам с расчетом потребности предприятия в ресурсах по каждому варианту программы

- Оценку эффективности каждого варианта программы, связывающую затраты, конечные результаты программы и соответствующие целевые нормативы развития предприятия.

В качестве показателей эффективности разрабатываемых программ могут служить рентабельность СК (активов), рыночная капитализация, рентабельность продаж, оборачиваемость активов, эффект финансового левереджа и др.

Организационная структура финансовых служб предприятий

Структура финансовых служб предприятия строится, как правило, по функциональному принципу, который предполагает четкое определение функций каждого структурного подразделения и работника. В зависимости от масштаба предприятия, во главе службы могут быть финансовый директор, финансовый менеджер, главный бухгалтер.

Малое предприятие: Функции финансового директора (менеджера) возлагаются на главного бухгалтера (рис.1).

Рис. 1 Структура финансовой службы малых предприятий

Средние предприятия: На средних предприятиях выделяются отдельно функции учета, исполняемые бухгалтерией и функции финансового директора (менеджера) в данном случае включают в себя планирование, прогнозирование, анализ, контроль, поиск источников финансирования и т.д. (рис.2)

Рис. 2. Структура финансовой службы средних предприятий

Крупные предприятия: Отличительной особенностью финансовой службы на крупных предприятиях является большая степень функциональной детализации, в соответствии с которой и формируются структурные подразделения предприятия. Для крупной компании наиболее характерно обособление специальной службы, руководимой вице-президентом по финансам (финансовым директором) и, как правило, включающей бухгалтерию и финансовый отдел (рис. 3).

Вне зависимости от организационной структуры управления фирмой финансовый менеджер отвечает за принятие решений в области управления финансов или выработку рекомендаций высшему руководству, за анализ финансовых проблем.

Рис. 3. Организационная структура управления крупным предприятием

Общее правило формирования коллектива сотрудников финансовой службы предприятия — высокая квалификация и экономически обоснованная минимизация штата. Поэтому структура финансовой службы предприятия обычно формируется постепенно, по мере развития предприятия, освоения современных технологий и внедрения современных инструментов финансового менеджмента, централизации финансово — экономического менеджмента предприятием и формирования на предприятии высокой корпоративной культуры.

Бухгалтерия предприятия в рамках финансового менеджмента специализируется на финансовом бухгалтерском учете и является одним из источников информации для деятельности финансовой службы. Ее целесообразно выделить из финансовой службы предприятия, что позволит обеспечить независимый от финансовой службы контроль над финансами предприятия (т.н. контроль в «две» руки). Финансовая служба также привлекает специалистов юридического и других подразделений предприятия в качестве экспертов при выполнении отдельных работ по финансовому менеджменту и при подготовке нормативно-методической, договорной и прочий документации. Отдел управления финансами предприятия — специализируется на управлени собственными финансовыми ресурсами предприятия и привлекаемыми сторонними финансовыми ресурсами. Отдел включает следующие группы:

- Группа финансового проектирования. Ее основные функции и задачи:

- разработка нормативно-методических документов по управлению финансами предприятия;

- разработка финансовой стратегии и подготовка проектов управленческих решений по стратегическим финансовым ресурсам предприятия;

- разработка предложений и подготовка проектов решений по текущему оперативному управлению финансами предприятия;

- мониторинг состояния, контроль исполнения и корректировка принятых управленческих решений по финансам предприятия;

- подготовка проектов решений по совершенствованию организации менеджмента финансами предприятия.

- разработка нормативно-методических документов по организации внешнего финансирования;

- организация привлечения стратегического заемного капитала из финансового рынка;

- организация привлечения реальных инвестиций;

- организация среднесрочного финансирования хозяйственной деятельности предприятия из финансового рынка;

- организация краткосрочного финансирования операционной деятельности предприятия;

- размещение свободного капитала предприятия на финансовом рынке.

- разработка нормативно-методических документов по деятельности предприятия на фондовом рынке;

- организация привлечения стратегического заемного капитала из фондового рынка;

- организация среднесрочного финансирования хозяйственной деятельности предприятия из фондового рынка;

- размещение на фондовом рынке свободного капитала предприятия (денежного и в форме ценных бумаг, например векселей).

Плановый отдел — специализируется на финансово-экономическом менеджменте хозяйственной деятельностью предприятия. Отдел включает следующие группы:

- Группа стратегического и текущего планирования:

- разработка нормативно-методических документов по стратегическому и текущему финансово-экономическому планированию на предприятии и функционированию системы плановой финансово-экономической документации предприятия;

- разработка финансовой стратегии деятельности предприятия;

- разработка финансовых разделов годового бизнес-плана деятельности предприятия, и определение годовых плановых финансово-экономических показателей;

- разработка финансовых разделов бизнес-планов проектов предприятия;

- корректировка финансовой стратегии, бизнес-планов и плановых финансово-экономических показателей.

- разработка нормативно-методических документов по бюджетному планированию на предприятии и функционированию системы плановой финансово-экономической документации предприятия;

- разработка и корректировка сводного бюджета операционной деятельности предприятия;

- разработка и корректировка сводного бюджета операционной деятельности подразделений предприятия.

- разработка нормативно-методических документов по мониторингу, учету, контролю и анализу выполнения финансово-экономических планов хозяйственной деятельности предприятия и функционированию системы финансово-экономической учетной и отчетной документации предприятия;

- мониторинг, учет, контроль и анализ выполнения:

- общекорпоративной финансовой стратегии;

- годовых плановых финансово-экономических показателей деятельности предприятия;

- сводного бюджета операционной деятельности предприятия;

- плановых финансово-экономических показателей деятельности подразделений предприятия;

- бюджетов операционной деятельности подразделений предприятия.

- участие в разработке финансовых разделов головых бизнес-планов деятельности подразделений и определении годовых плановых финансово-экономических показателей;

- доведение до подразделений предприятия плановой документации (плановых годовых финансово-экономических показателей и бюджетов операционной деятельности);

- мониторинг и учет выполнения плановых годовых финансово-экономических показателей и бюджетов операционной деятельности предприятия, подготовка отчетной документации для руководства предприятия;

- разработка совместно с подразделениями предприятия предложений по корректировке плановых годовых финансово-экономических показателей и бюджетов операционной деятельности и доведение их до руководства предприятия;

- организация внедрения нормативно-методических документов, регламентирующих финансовый менеджмент в подразделениях предприятия.

- разработка и внедрение специализированного программного обеспечения по финансовому менеджменту (управлению финансами предприятия и финансово-экономическому управлению хозяйственной деятельностью предприятия);

- создание и организация функционирования на предприятии системы плановой, учетной и отчетной финансово-экономической документации;

- создание, организация внедрения и функционирования на предприятии автоматизированной финансовой информационной системы (и ее развития);

- создание базы финансово-экономических данных по деятельности на предприятии, ее введение и актуализация;

- разработка нормативно-методических документов по функционированию на предприятии системы финансово-экономической документации, автоматизированной системы и базы финансово-экономических данных.

Источник: studfile.net