Аннотация: В этой лекции рассмотрена основная цель бизнеса. Даны определения капиталу и активам, экономической прибыли и финансовым фондам, рассмотрены способы оценки активов предприятия, виды и стоимость капитала, задачи финансового менеджмента, дана общая схема управления финансами корпораций. Приведены примеры

7.1. Основная цель бизнеса. Капитал и активы

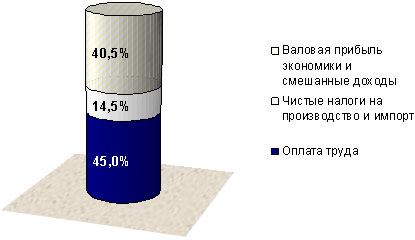

Предпринимательская деятельность (бизнес) выполняет большое число разнообразных функций , большинство из которых приносит значительную пользу обществу: действующие предприятия обеспечивают работой население и предоставляют разнообразные социальные гарантии своим работникам, уплачиваемые ими налоги пополняют государственный и местные бюджеты, многие компании вкладывают существенную часть своей прибыли в развитие транспортной , информационной и социальной инфраструктуры регионов, в которых они располагаются. Все заинтересованные группы ( Stakeholders ) в той либо иной форме принимают участие в распределении создаваемой бизнесом добавленной стоимости . Формы такого участия могут быть самыми разнообразными – от взимания налогов до участия в оплаченных компаниями-спонсорами праздничных мероприятиях. Данное многообразие обусловлено тем, что первичные доходы экономики многократно перераспределяются между различными социальными группами. Если же рассматривать структуру первичного распределения валового внутреннего продукта (суммарной добавленной стоимости , созданной в экономике за год), то можно выделить три основных направления его использования: заработная плата , прибыль бизнеса и налоги. Диаграмма на 7.1 показывает структуру первичного распределения ВВП России по данным за 1995 – 2004 гг.

Финансовые цели: Как поставить и достичь любую финансовую цель / Дэвид Колесников

Рис. 7.1. Структура ВВП России по видам первичных доходов (усредненные данные за 1995 – 2004 гг.), %.

Можно заметить, что основная часть вновь созданной стоимости делится примерно в равной пропорции (с небольшим перевесом в пользу заработной платы ) между наемными работниками и владельцами бизнеса. Государство отводит себе роль беспристрастного арбитра в извечном споре между трудом и капиталом и, соответственно, урывает свой кусочек пирога в качестве компенсации за неудобства, которые создают ему две эти неугомонные социальные группы. Кроме структуры распределения, немаловажную роль играет общий объем ВВП в абсолютном измерении, неуклонный рост которого и является в конечном счете источником улучшения благосостояния всех экономических субъектов. Стоимость создается в экономике, поэтому можно предположить, что главной целью предприятий (первичных экономических ячеек) является максимизация создаваемой ими добавленной стоимости . Именно из этих предпосылок исходит получившая в последнее время широкое распространения теория участников или заинтересованных групп ( Stakeholders Value Theory ).

ГЛАВНАЯ ЦЕЛЬ ЛЮБОГО БИЗНЕСА

Противостоящая ей теория акционерной стоимости (Shareholders Value) настаивает на том, что главной целью бизнеса является увеличение богатства его владельцам – людям, вложившим (инвестировавшим) в него свои деньги (капитал). Без четкой ориентации именно на эту цель бизнес не сможет выполнять ни одной из всех других полезных функций – создание рабочих мест, выплата заработной платы , налогов и т.п. Причина данной дисфункциональности очень проста – при отсутствии у потенциальных инвесторов побудительного мотива (возможности стать богаче) новые предприятия не будут создаваться, а созданные ранее придут в упадок без возможности обновлять и расширять свои производственные фонды.

Признание увеличения богатства собственников в качестве главной цели бизнеса вовсе не отменяет необходимости максимизации добавленной стоимости и последующего справедливого ее распределения между всеми группами заинтересованных участников . Данные обязательства выполняют роль ограничений в общей модели акционерной стоимости – владелец бизнеса не сможет рассчитывать на получение хотя бы какой-нибудь прибыли, если принадлежащее ему предприятие откажется от выполнения предписанных ему законом (или этическими нормами) функций . Например, несвоевременная выплата зарплаты или неуплата налогов являются уголовно наказуемыми деяниями и, кроме этого, влекут за собой ощутимые штрафные санкции, способные попросту разорить бизнес. Оставляя в стороне мудреные иностранные термины , можно переформулировать теорию Shareholders Value самыми простыми словами: бизнес, как и любой другой объект , нуждается в хозяине, принимающем на себя все риски владения. Для того, чтобы стать хозяином, необходимо либо купить уже действующий бизнес, либо вложить свои деньги в создание нового предприятия.

Рассматриваемая в данной лекции учебная дисциплина – финансовый менеджмент или корпоративные финансы – базируется на теории акционерной стоимости , исходящей из предпосылки о том, что важнейшим стимулом для потенциальных инвесторов при обосновании решения о вложении средств в тот либо иной бизнес, является увеличение их (потенциальных инвесторов) собственного богатства. Поэтому, с точки зрения финансовой теории, главная цель любого бизнеса состоит в увеличении богатства его владельцев или в приросте стоимости вложенного в бизнес капитала (Equity, E). Богатство собственников бизнеса увеличивается либо за счет текущих денежных доходов , приносимых им данным бизнесом (например, выплачиваемые дивиденды) либо в результате прироста рыночной стоимости самого бизнеса. С экономической точки зрения обе этих формы реализации дохода являются абсолютно равноценными и должны учитываться при оценке экономической эффективности вложения капитала.

Потребность предприятий в капитале обусловливается тем, что для осуществления своих деловых операций любому бизнесу необходимы соответствующие экономические ресурсы – активы – эксплуатация которых и позволяет ему реализовывать свою главную цель: увеличивать богатство владельцев. Эти ресурсы не «падают с неба», а являются материальным воплощением инвестированного в бизнес капитала. Бизнес не может возникнуть, пока в него не будет вложен капитал, достаточный для приобретения всех необходимых ему совокупных активов ( Total Assets , TA).

Под активами в наиболее широком смысле следует понимать любые ресурсы (как имеющие материальную форму , так и неосязаемые), способные приносить будущие доходы. С точки зрения финансов, важнейшим критерием признания активов является не наличие у рассматриваемых объектов какой-либо физической формы или химических свойств, а именно их способность генерировать потоки будущих доходов. Доходы от активов также могут принимать одну из двух возможных форм: либо текущие (операционные) доходы, образующиеся в результате превышения продажной цены товаров (продукции, услуг) над денежными издержками по их приобретению и переработке; либо доходы от прироста стоимости активов (например увеличение продажной цены участка земли или объекта недвижимости).

Владелец свободного (сбереженного) капитала может не располагать достаточными знаниями и навыками, необходимыми для превращения физических или нематериальных объектов в приносящие доход активы . И наоборот, соответствующими качествами могут обладать люди, не имеющие достаточных финансовых ресурсов для открытия собственного дела. Устранению данного противоречия способствует корпоративная форма ведения бизнеса, при которой функции владения предприятия и управления им разделены. Собственниками (владельцами) бизнеса являются люди, вложившие (инвестировавшие) в него свои денежные ресурсы . Для эффективного управления созданным предприятием владельцы нанимают менеджеров, выполняющих по отношению к своим хозяевам посреднические ( агентские ) функции . Суть данных функций заключается во-первых, в эффективном использовании активов предприятия, и во-вторых, в своевременной выплате собственникам заработанных доходов. Надлежащее исполнение агентами своих функций способствует росту стоимости бизнеса в целом, то есть – увеличивает богатство его владельцев.

Очевидно, что существует бесчисленное множество объектов, которые, попадая в умелые руки предпринимателей (или наемных менеджеров ), превращаются в активы , и, как минимум , в два раза большее число способов извлечения из них доходов. Из всех возможных вариантов классификации этих объектов, для финансов принципиальное значение имеет их деление на долгосрочные ( Fixed Assets , FA) и краткосрочные или оборотные , текущие (Current Assets , CA ).

| ( 1) |

В первую группу включаются объекты, которые, во-первых имеют принципиальное значение для данного бизнеса, определяют его отраслевую специфику, а во-вторых, характеризуются длительным сроком эксплуатации (как правило, не менее 1 года или длительности операционного цикла 1 Операционный цикл это длительность периода времени между моментом поступления на предприятие исходных ресурсов (сырья, материалов и т.п.) и моментом получения денег от покупателей за готовую продукцию ( товары , услуги), произведенную из этих ресурсов. данного предприятия ). Земельные участки, производственные здания и сооружения, машины и оборудование, патенты , ноу-хау – все эти и многие другие, аналогичные им, объекты формируют долгосрочные активы предприятия. К оборотным активам относятся краткосрочные ресурсы (сырье, материалы, полуфабрикаты, товары , готовая продукция, дебиторская задолженность покупателей , денежные средства и т.п.), основным свойством которых является их высокая ликвидность – способность быстро менять свою вещественную форму и трансформироваться в денежные средства без существенной потери стоимости .

Оборотным активам противостоят краткосрочные обязательства или пассивы (Current Liabilities, CL) предприятия – его задолженность перед поставщиками за приобретенные, но еще не оплаченные ресурсы , перед персоналом по начисленной, но еще не выплаченной заработной плате, перед государством по начисленным, но еще не уплаченным налогам и т.п. Если рассматривать краткосрочные пассивы предприятия с точки зрения инвесторов (а именно эта точка зрения и является наиболее важной для финансов), то получится, что сумма краткосрочных обязательств снижает потребность предприятия в капитале.

Возможность из месяца в месяц задерживать оплату за уже полученные (или использованные) ресурсы означает экономию «живых» денег, необходимых для осуществления расчетов. Следовательно, предприятию нет необходимости изымать эти деньги у своих инвесторов в форме привлеченного капитала. Особенно ценным является постоянный (перманентный) характер этих, на первый взгляд, краткосрочных обязательств : задолженность по зарплате за январь будет погашена в феврале, но в начале марта у предприятия останется непогашенная задолженность за февраль и т.д. Иногда такие самовосстанавливающиеся краткосрочные пассивы называют спонтанной или перманентной задолженностью. По сути дела, она является бесплатным источником капитала, возникающим не в результате привлечения финансовых ресурсов на специальных рынках или у соответствующих институтов (банков, инвестиционных компаний и т.п.), а в процессе обычной деятельности предприятия, в ходе осуществления им текущих расчетов с контрагентами – самопроизвольно (спонтанно).

Сумма разницы между стоимостью оборотных активов и спонтанных краткосрочных обязательств предприятия называется его собственным оборотным капиталом ( Net Working Capital , NWC). Это важнейший финансово-экономический показатель, отражающий, с одной стороны, степень ликвидности и финансовой устойчивости предприятия (наличия у него суммы быстрореализуемых активов, достаточной для погашения наиболее срочных обязательств), а с другой стороны – характеризующий дополнительную потребность предприятия в капитале, который должен быть предоставлен инвесторами.

| ( 2) |

Дефицит собственного оборотного капитала (превышение краткосрочных пассивов над наличием оборотных средств) является одним из признаков неудовлетворительного финансового положения, предвестником возможного банкротства предприятия. Однако это вовсе не означает, что неуклонный рост величины NWC будет свидетельствовать об успешности бизнеса: по сути дела, такой рост свидетельствует лишь о «замораживании» инвестированного капитала в остатках оборотных активов . Вместо вложения предоставленных инвесторами денег в долгосрочные активы , которые могли бы обеспечить получение более высоких доходов в будущем, руководство предприятия попросту облегчает свою жизнь – менеджерам значительно комфортнее «сидеть на мешках с деньгами», не переживая о возможной неплатежеспособности своего бизнеса в ближайшем будущем, чем рисковать, вкладывая значительные ресурсы в долгосрочные проекты. Но, как уже было отмечено выше, обеспечение душевного комфорта менеджеров не является главной целью бизнеса. Его основное предназначение заключается в увеличении богатства собственников, а единственным способом прироста вложенного в предприятие капитала является его инвестирование в доходные (хотя и рискованные) проекты.

Сумма фиксированных активов и собственного оборотного капитала по своей величине будет всегда меньше итога совокупных активов (TA). Для финансовой теории данный «усеченный» показатель (часто его называют экономическими активами предприятия) имеет важное значение , так как в нем находит отражение объем инвестированного в бизнес капитала. Обозначив его A, получим:

| ( 3) |

Источник: intuit.ru

Как превратить мечту в цель или почему важно составлять декомпозицию финансовой цели

Знакома ли вам ситуация, когда вы ставили перед собой одну большую цель и даже ставили временные рамки, но по прошествии времени мечта так и оставалась мечтой, а цель не была достигнута? Работая с клиентами, мы всегда говорим, что должна быть финальная точка. Для того чтобы цель была достигнута, мы формируем стратегию, которая представляет собой алгоритм небольших простых регулярных действий. Иными словами, мы проводим декомпозицию цели. Что такое декомпозиция финансовой цели, почему важно составлять декомпозицию финансовой цели, а также правила постановки и декомпозиции целей и задач разберем вместе с независимым финансовым советником PRОСоветник.

Что такое декомпозиция финансовой цели?

Декомпозиция цели — это её детализация, наглядное разделение комплексной объемлющей цели на многоуровневую иерархию небольших взаимосвязанных задач. Говоря простыми словами, любая цель подразделяется на несколько уровней задач, а те, в свою очередь, на элементарные действия. Метод основан на движении от общего к частному, от глобального к более мелкому.

Тоже самое и декомпозиция финансовой цели. Например, вы хотите заработать на обучение ребенка. Это ваша глобальная финансовая цель. Но лишние 300 тыс. руб. в год просто так из ниоткуда не возьмутся. Для того, чтобы достичь цели, нужно разбить ее на подзадачи, составить алгоритм и действовать.

Для чего проводится декомпозиция финансовой цели?

- Облегчает выполнение задач. Крупные задачи могут казаться невыполнимыми и непомерно сложными, что часто приводит к прокрастинации (да, да, постоянное откладывание на потом и последующие угрызения совести уходят корнями именно сюда). С помощью декомпозиции мы раскладываем эти «страшные» задачи на мелкие кусочки. Например, написать книгу на 500 листов может быть достаточно сложно. В таком случае можно остановиться на 5-10 листах в день, а книга будет готова уже через 50-100 дней. Другой пример: у клиента не получалось накопить 1 млн рублей. Не получалось откладывать даже 10% от ежемесячного дохода в 100 000 рублей (всего 10 000 рублей). Тогда мы предложили два раза в день по будильнику отправлять в копилку по 400 рублей. Эти незначительные суммы терялись в общем потоке расходов и психологически были комфортны. Таким образом, в первый же месяц человек смог отложить 24 000 рублей, а ведь раньше ему это не удавалось. Конечно, эти деньги мы переложили из копилки в другой финансовый инструмент, чтобы защитить их от инфляции. Следующим шагом для клиента стал поиск альтернативных источников дохода. В результате этих небольших действий большая трудная задача была выполнена, а цель достигнута.

- Оценка реалистичности цели. Во время декомпозиции становится понятно, насколько цель достижима и нужно ли её подкорректировать. Например, наш клиент захотел бы накопить вместо миллиона миллиард. При текущих доходах, навыках и знаниях клиента для достижения такой цели потребовалось бы около 500-1000 лет.

- Составить план достижения цели. Все подзадачи, на которые мы дробим цель — это конкретные шаги по ее достижению. В результате вместо абстрактной мечты у нас появляется подробный план по воплощению этой мечты в реальность.

- Оценка ресурсов. В процессе декомпозиции мы узнаем, какие нам понадобятся материалы и инструменты, сколько времени и денег уйдет на каждый этап и каких людей потребуется привлечь для работы.

Виды декомпозиции

Существует два основных вида декомпозиции горизонтальная и вертикальная:

Горизонтальная: декомпозиция разделяется по видам работ, уровням и компонентам. Вертикальная: здесь детализация вопроса происходит «вглубь». Каждая задача прорабатывается в отдельности и в итоге получается результат. Например, вы решили накопить 100 тыс. рублей. Для этого вам надо:

А) Откладывать часть суммы от текущего дохода

Б) Найти альтернативные источники дохода

Б1) Взять репетиторство

Б2) Продать ненужные вещи

А и Б здесь будут горизонтальной декомпозицией, а Б1 и Б2 — вертикальной.

Почему важно составлять декомпозицию финансовой цели?

Декомпозиция финансовой цели в плане продаж

На примере декомпозиции финансовой цели в плане продаж можно проиллюстрировать ответ на вопрос, почему важно составлять декомпозицию финансовой цели.

План продаж — это верный путеводитель на протяжении всей дороги к успеху. Качественная и правильная планировка позволит внедрить в рабочий процесс несколько полезных деталей:

- оптимизация продаж;

- увеличение дохода;

- ярко выраженные мотивация и вдохновение;

- четко установленные дедлайны и их выполнение;

- продвижение бизнеса вверх.

Как правило, основная цель любого бизнеса — это увеличение прибыли. Этого можно добиться путем увеличения стоимости товара, путем увеличения оборота и снижения затрат.

Например, в небольшом городе работает магазин корейской косметики. Его владелец решил увеличить средний чек с 2000 до 5000 рублей, чтобы увеличить оборот. Визуализация декомпозиции цели может выглядеть примерно так:

Есть глобальная задача — увеличить средний чек. Чтобы в клиент покупал больше, есть смысл предложить бесплатную доставку, анонсировать акцию или внедрить гибкую скидочную систему. Также есть смысл расширить базу потенциальных клиентов, путем выхода на маркетплейсы, например. Тогда товар смогут покупать потребители из крупных городов.

Как правило у жителей мегаполисов средний чек на покупки больше, так как времени на шопинг меньше, а зарплаты выше. Таким образом, задача «дробится» на более мелкие задачи, решение которых занимает не так много времени. Так, если владелец магазина планирует бесплатную доставку, то ему следует подумать — за какую сумму чека покупатель получит право доставки до дома.

С другой стороны, владелец тратит время на поиски баланса: фиксированная сумма доставки должна быть и выгодной для магазина, и привлекательной для покупателя. Акции и скидки, увеличивающие средний чек, не должны уменьшать прибыль из-за слишком сильного снижения цены товара, но должны продолжать быть привлекательными для потребителя.

Например, акция «Сделай 150 покупок и получи бальзам для губ» вряд ли поможет увеличить чек, а акция два по цене одного (50%) может слишком сильно снизить прибыль компании. Выходит, что к задачам добавляются подзадачи: договориться с курьерской службой, продумать логистику, просчитать допустимый максимальный размер скидки. То же самое относится и к другим мерам. При этом целостность глобальной задачи не нарушается: она выполняется по ходу движения снизу вверх.

Правила постановки и декомпозиции целей и задач

Для визуализации декомпозиции целей используются различные подходы — от структурированного списка в рукописном или электронном виде до сложных таблиц. Одним из самых удобных методов для наглядной декомпозиции целей являются древовидные интеллект-карты, ментальные карты, Mind Maps. Их можно рисовать на бумаге, либо составлять в специальных редакторах.

Техника и правила декомпозиции финансовой цели

- Для эффективной реализации целей существуют общепринятые критерии. Эти критерии постановки целей легко запомнить с помощью аббревиатуры SMART.

- Конечные этапы достижения цели должны быть максимально упрощены. Например, ошибочно ставить цель: «я хочу хорошую машину». Что такое хорошая машина и сколько она стоит? Корректнее запланировать так: «Мне нужно заработать 10 000$ на Мерседес класса Е через 7 месяцев».

- Каждая подзадача должна быть четко сформулирована и понятна для исполнителя.

- Декомпозиция не должна быть перегружена большим количеством мелких задач, т. к. это усложняет контроль и управление.

- Составляя новый уровень декомпозиции, нужно оценивать необходимость следующего и квалификацию исполнителя, т. к. более опытный справится с упрощенной версией декомпозиции, а менее квалифицированному исполнителю желательно предоставлять расширенную схему. Так, например, с помощью финансового советника можно добиться больших успехов, т. к. опыт у консультанта значительно больше.

- Все задачи должны подчиняться верхнему уровню.

- Конечный результат — это 100%. Каждый шаг является долей результата, сумма всех шагов должна составлять 100%

- Понимание сроков. Например, вы решили открыть салон красоты за один месяц. Но в процессе работы поняли, что этот срок нереальный, т. к. вы не учли время на подбор персонала.

- Определение ресурсов

- Минимизация рисков: чем точнее и понятнее будет прописан каждый шаг, тем меньше вероятность потери ресурсов.

Следуя этим простым правилам постановки и декомпозиции целей и задач, можно осуществить практически любую мечту.

Почему важно составлять декомпозицию финансовой цели? Потому что при помощи декомпозиции можно оценить реальность и найти способы достижения даже самой смелой мечты. Это отличная помощь в финансовом планировании. Если возникли сложности, вы можете обратиться за помощью к нашим финансовым консультантам. Запись по кнопке ниже.

Источник: prosovetnik.com

Расчет на будущее: что такое финансовые цели и зачем они нужны

Задумывались ли вы о том, куда уходят ваши деньги? Почему у вас постоянно возникают новые долги, которые вы вынуждены погашать? Почему у вас нет сбережений, которые обеспечивают уверенность в настоящем и будущем? Возможно, вы не умеете ставить финансовые цели и достигать их. Советы, приведенные в статье, помогут вам овладеть этим искусством.

Финансовые цели – что это такое

Под финансовой целью подразумевается конкретный предмет устремлений человека, который может выражаться в материальном или денежном виде. Для его достижения он должен прикладывать определенные усилия.

Материальная цель представляет собой крупные приобретения или траты, которые необходимы человеку. Это может быть ноутбук, туристическая путевка, автомобиль, недвижимость.

Денежная цель связана с ростом капитала, которым владеет индивидуум. Она подразумевает заработок конкретной суммы денег. Такая цель может быть краткосрочной или долгосрочной. К примеру, человек решает заработать на этой неделе на 3000 рублей больше. Или же ему необходимо за год собрать 300 000, чтобы внести первоначальный взнос за жилье.

Финансовая цель должна мотивировать человека. Он должен понимать, зачем ему нужна конкретная сумма или покупка. Лишь тогда у него возникнет желание трудиться ради этого.

Зачем они нужны

Почему каждому из нас необходимы финансовые цели? Все мы знаем о необходимости иметь сбережения на случай непредвиденных расходов. Однако далеко не каждый человек заботится об этом на практике.

Предположим, что у вас сломался автомобиль. Если у вас нет сбережений, вы вынуждены брать кредит для оплаты ремонта. Расходы, на которые вы вынуждены идти в непредвиденных ситуациях, увеличивают ваши долги. Так же происходит, когда вы не планируете заранее крупные покупки.

Ваши финансовые цели – это четкий план, направленный на улучшение вашей жизни. Когда вы записываете их, они становятся вашей мотивацией. Вы осознаете свои желания и мечты, они становятся реальными и осязаемыми. Также вы видите ресурсы, с помощью которых вам удастся выстроить будущее финансовое благополучие.

Как их ставить

Итак, финансовые цели необходимы каждому человеку, который стремится управлять собственной жизнью, а не плыть по течению. Как же научиться их правильно ставить?

Для начала стоит оценить свое текущее финансовое положение. Вы должны иметь четкое представление о своих доходах и расходах, своих активах и долгах. Далее подумайте о том, как вы видите свою идеальную жизнь. Перечислите все что вам необходимо для того, чтобы приблизиться к этому идеалу. Какая сумма потребуется вам для этого?

Как ваши цели соотносятся с вашей текущей финансовой ситуацией?

Допустим, что вам необходимо собрать 100 000 рублей для первоначального взноса за автомобиль. Чтобы приблизиться к этой цели, вам нужно рассчитаться со всеми долгами. Затем вам следует начать планировать свой бюджет, вычеркнуть из графы «расходы» все то, без чего вы легко сможете обойтись.

Конкретика

Вы должны понимать, к чему именно вы стремитесь. «Я хочу разбогатеть» — формулировка, которая не работает. «Накопить на счету 200 000 рублей за год» — правильная цель, к которой вам захочется стремиться. Вы сможете легко рассчитать сумму, которую вам необходимо будет сэкономить или дополнительно заработать в месяц, чтобы осуществить свой план.

Ваша финансовая цель – покупка ноутбука? Обязательно определите желаемую модель, узнайте ее примерную стоимость. Вы поймете, какая сумма вам необходима для того, чтобы воплотить мечту в реальность.

Больше деталей

Допустим, вы планируете купить автомобиль. Вы должны понимать, зачем вам нужно личное транспортное средство. Вам необходимо видеть все выгоды, которые вы приобретете вместе с ним. Такие детали становятся эффективной мотивацией.

Установите временные рамки

Ваша финансовая цель не будет казаться вам реальной, если вы не будете знать ответа на вопрос о том, когда вы сумеете ее достичь. К примеру, вы должны не просто планировать собрать деньги для путешествия в Таиланд. Вам нужно сказать себе, что необходимая сумма накопится у вас к 1 августа 2019 года.

Конечно же, временные рамки можно корректировать в зависимости от текущей ситуации. Ничего страшного не случится, если нужную сумму вы соберете, скажем, к 10 августа.

Цель должна быть достижимой

Вы должны научиться ставить реальные цели. К примеру, если вы зарабатываете 20 000 рублей в месяц, вы не сможете за год собрать 500 000 для выплаты первоначального взноса за жилье. Ваше подсознание будете постоянно напоминать вам о том, что вы не сможете получить желаемого. Это негативно скажется на вашей мотивации и уверенности в себе.

Несколько шагов

Допустим, что вам нужно собрать 70 000 для покупки ноутбука. Но вы знаете о том, что должны 100 000 рублей. Следовательно, ваша основная цель на данном этапе – погашение кредитов. Разбейте ее на несколько мелких. К примеру, вы можете заняться поисками источника дополнительного дохода, начать экономить деньги и так далее.

Мелких целей у вас должно быть больше, чем крупных. Когда вы достигаете их, это побуждает вас продолжать движение вперед. Каждый шаг – победа, которая мотивирует вас на дальнейшие свершения.

Приступайте прямо сейчас

Итак, вы определили свою финансовую цель, разбили ее на несколько мелких задач. Приступайте к выполнению необходимых действий прямо сейчас. Чем дольше вы откладываете это, тем меньше становится вероятность воплощения ваших планов в реальность.

Работайте над своими целями постоянно. Стремитесь к тому, чтобы каждый день делать что-то, что приблизит вас к их достижению. Даже незначительный вклад полезен, так как он помогает вам сохранять мотивацию. Вы своими глазами видите прогресс.

Помимо этого

Убедитесь в том, что ваша цель – это то, что вам действительно необходимо. К примеру, вы можете копить деньги на получение дополнительного образования, но сомневаться в том, что оно вам пригодится. Или вы можете собирать средства на путешествие в страну, которую вам расхвалили знакомые.

Цель должна быть вашей, радовать именно вас. В противном случае у вас ничего не выйдет. Рано или поздно вы найдете причины для того, чтобы отказаться от планов, которые вас не увлекают. Это обернется пустой тратой времени и ресурсов.

Источник: businessman.ru