Чтобы оценить положение дел в своем или чужом бизнесе, недостаточно знать, сколько у нее прибыли или денег на счету. Есть финансовые коэффициенты, которые позволяют заглянуть глубже. Расскажем про несколько основных, которые можно рассчитать и не имея специальных знаний.

Оглавление Скрыть

- Где брать информацию для анализа

- Рентабельность

- Платёжеспособность

- Финансовая устойчивость

- Вывод

Чтобы оценить положение дел в своем или чужом бизнесе, недостаточно знать, сколько у нее прибыли или денег на счету. Есть финансовые коэффициенты, которые позволяют заглянуть глубже. Расскажем про несколько основных, которые можно рассчитать и не имея специальных знаний.

Они вам помогут, если хотите понять, насколько эффективно используются ресурсы компании, наметить пути развития, а также если собираетесь брать кредит, привлекать инвесторов или наоборот, сами хотите инвестировать в чей-то бизнес.

Где брать информацию для анализа

Вся необходимая информация есть в двух бухгалтерских формах — баланс и отчёт о финансовых результатах. Их как минимум раз в год сдаёт каждая организация. Хорошо, если эту отчётность готовят чаще — так можно получить более точную информацию.

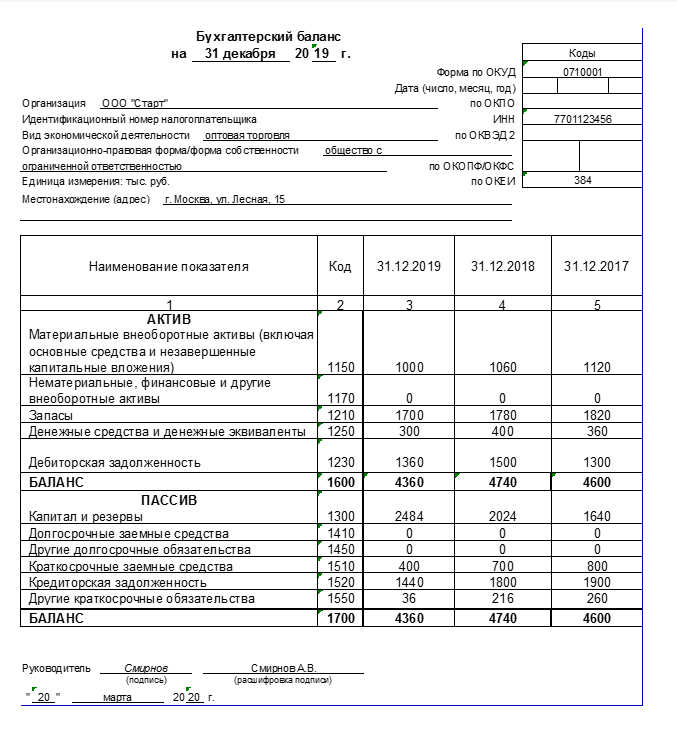

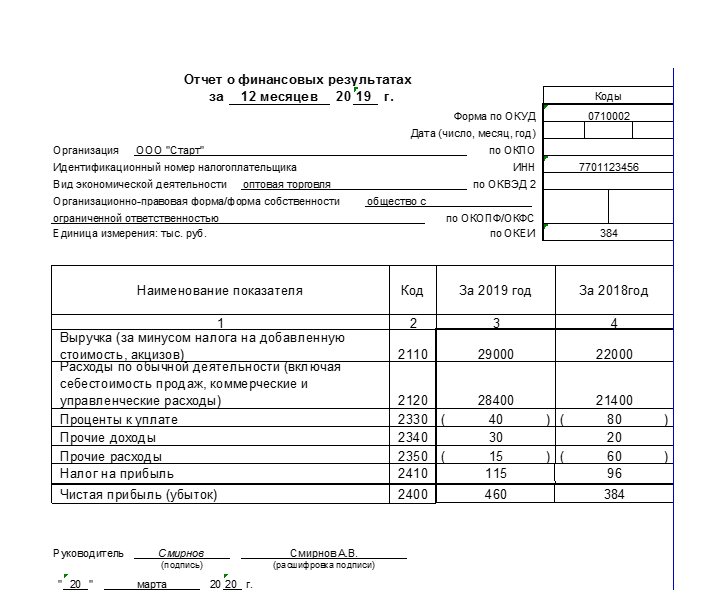

Возьмём для примера отчётность ООО «Старт» за 2019 год. Это торговая компания, которая работает с прибылью. Рассчитаем финансовые показатели для этой фирмы и посмотрим, действительно ли у неё всё хорошо.

Пример бухгалтерского баланса ООО Старт

Пример отчёта о финансовых результата ООО Старт

Рентабельность

Обычно всех в первую очередь интересует прибыль. Но просто прибыль в рублях ещё ни о чём не говорит.

Если у компании «А» прибыль 1 млн руб., а у компании «Б» — 3 млн руб., это ещё не значит, что компания «Б» работает лучше. Может, в первую компанию вложили всего пару миллионов и миллион прибыли это очень хорошо, а во вторую все 150 и рассчитывали на что-то большее, чем 3 миллиона.

Чтобы оценить результативность бизнеса, нужно знать, как эта прибыль соотносится с выручкой и активами баланса. То есть узнать, насколько эффективно используются активы компании, и сколько денег доступно после того, как из выручки покроют все затраты и налоги.

Для этого считают рентабельность выручки (Рв) и рентабельность активов (Ра) по формуле:

Рв = Чистая прибыль / Выручка х 100%.

В нашем примере это:

460 / 29 000 х 100% = 1,6 % — рентабельность по выручке за 2019 год

384 / 22 000 х 100% = 1,7 % — рентабельность по выручке за 2018 год

Чтобы рассчитать рентабельность по активам, нужно сначала найти средние активы за период (Ас).

Для этого нужно сложить показатели по строке 1600 баланса на начало и конец года, а затем разделить полученную сумму на 2:

Ас = (Анч + А кц) / 2.

Анч и Акц — это показатели на начало и конец года.

В нашем примере это:

(4 360 + 4 740) / 2 = 4 550 — средние активы за 2019 год

(4 740 + 4600) / 2 = 4 670 — средние активы за 2018 год

Мы взяли для примера показатели за год. Расчёт будет точнее, если составлять отчётность хотя бы ежеквартально, потому что внутри года показатели могут меняться.

Если ежеквартальная отчётность есть, формула расчёта чистых активов будет такая:(Анч / 2 + А1 + А2 + А3 + Акц / 2) / 4, где А1, А2, А3 — активы на конец 1, 2 и 3 кварталов.

Теперь, когда мы знаем среднегодовые активы, можем рассчитать рентабельность по активам по формуле:

Ра = Чистая прибыль / Средние активы х 100%

В нашем примере это:

460 / 4 550 х 100% = 10,1% — рентабельность по активам за 2019 год

384 / 4 670 х 100% = 8,2% — рентабельность по активам за 2018 год

Вот такие получились показатели рентабельности ООО «Старт»:

| 2018 | 384 | 22 000 | 4 670 | 1,7% | 8,2% |

| 2019 | 460 | 29 000 | 4 550 | 1,6% | 10,1% |

Показатели рентабельности ООО «Старт»

Нормативов для рентабельности нет, но они как минимум должны быть больше нуля, иначе вести бизнес нет смысла.

Чем больше рентабельность — тем лучше. Хорошо, если от года к году растёт и прибыль в рублях, и относительные показатели рентабельности.

В ООО «Старт» прибыль и рентабельность активов растут, а значит, компания с каждым годом всё эффективнее использует свои ресурсы и каждый вложенный рубль приносит всё больше денег.

А вот рентабельность по выручке немного снизилась. Это говорит о том, что в 2019 году затраты выросли больше, чем выручка. Возможно, компания давно не повышала цены на свою продукцию. Или нужно найти поставщиков с более низкими ценами.

Платёжеспособность

Платёжеспособность показывает, может ли бизнесмен своевременно рассчитываться по обязательствам.

Чтобы рассчитаться по долгам нужны деньги. Чтобы получить деньги, нужно либо чтобы покупатели погасили свои долги, либо что-то продать: товар, продукцию, в крайнем случае — излишки сырья.

Все это (товары, продукция, сырье, дебиторка) — виды оборотных активов. Но не всегда их можно быстро превратить в деньги.

Поэтому нужно знать коэффициенты ликвидности.

Коэффициент быстрой ликвидности (КБЛ) показывает, сможет ли фирма прямо сейчас найти деньги, чтобы погасить долги. Это отношение самых ликвидных активов — денег и «дебиторки» — к краткосрочным долгам.

Формула для расчёта коэффициента быстрой ликвидности:

(ДС + ДЗ) / ККЗ

ДС — денежные средства (строка 1250 баланса)

ДЗ — дебиторская задолженность (строка 1230 баланса)

ККЗ — краткосрочная кредиторская задолженность (строки 1510, 1520 и 1550 баланса).

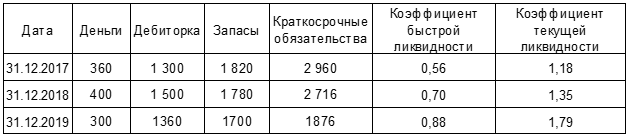

В нашем ООО «Старт» коэффициент быстрой ликвидности на конец 2019 года равен:

Кбл2019 = (300 + 1360) / (400 + 1440 + 36) = 0,88

Норматив для коэффициента быстрой ликвидности — от 0,7 до 1,0. В нашем случае сейчас показатель в пределах нормы, и значит ООО «Старт» сможет быстро рассчитаться по долгам за счёт денег, которые у нее есть или которые в ближайшее время поступят от должников.

А теперь посмотрим, сможет ли фирма рассчитаться с долгами в более длительной перспективе. Для этого нужно посчитать коэффициент текущей ликвидности (Ктл).

Принцип расчёта тот же, только теперь в формулу войдут все оборотные активы, включая запасы (строка 1210 баланса).

Ктл = (З + ДС + ДЗ) / ККЗ = (стр. 1210 + стр. 1230 + стр. 1250) / (стр. 1510 + 1520 + 1550) В ООО «Старт» коэффициент текущей ликвидности на 31.12.2019 будет равен:

Ктл2019 = (1700 + 300 + 1360) / (400 + 1440 + 36) = 1,79

Норматив для коэффициента текущей ликвидности — от 1 до 2,5. То есть организация должна иметь возможность с запасом погасить всю краткосрочную задолженность за счёт оборотных активов. Причем нужно, чтобы не меньше 70% задолженности фирма могла покрыть за счёт самых ликвидных активов — денег и дебиторской задолженности.

Вот какие показатели получились в итоге у ООО «Старт»:

Коэффициенты ликвидности ООО «Старт»

Всё в норме, и повода для беспокойства нет. В кредите не откажут и на погашение долгов деньги всегда найдутся.

Если показатели ликвидности меньше норматива, организация не сможет рассчитаться по своим обязательствам. С коэффициентом ниже 1 банк скорее всего откажет фирме в кредите.

Это не значит, что компании с Ктл = 0,97 грозит немедленное банкротство. Но если показатели ликвидности постоянно уменьшаются и приближаются к нижнему пределу норматива, нужно что-то делать, чтобы исправить ситуацию и не доводить до катастрофы. Уже по формуле видно, что нужно сделать — увеличить сумму денежных средств, пополнить запасы, или уменьшить сумму краткосрочных обязательств. Тогда коэффициенты ликвидности увеличатся.

Оценка платёжеспособности и ликвидность зависит еще и от особенностей бизнеса. Один и тот же показатель у магазина или производственной компании будет говорить о разном.

Торговая компания может без особого риска работать и с невысокими показателями ликвидности, близкими к минимальному. В случае чего продукты питания или недорогую одежду со склада торговой фирмы можно продать быстро и без проблем.

А вот если речь идёт о производственной компании, и её запасы на складах — это излишки материалов для производства или специфические детали, уже сложнее. Нужно сначала найти организацию с похожим производством, которая согласится купить все это. Поэтому для производственных предприятий показатель у минимальной границы — это уже тревожный звоночек. Им нужно стараться поддерживать более высокие значения коэффициентов, ближе к верхним границам.

А что, если показатели наоборот зашкаливают, то есть выше нормы?

На первый взгляд это хорошо. При Ктл = 3 или больше фирма 100% быстро может погасить долги и банк охотно выдаст такой фирме кредит. Но это означает, что у компании очень много запасов или большая дебиторка. То есть деньги, которые вложили в бизнес и могли использовать для развития, заморожены в запасах или ими пользуются должники. А значит, ресурсы компании используются неэффективно.

Финансовая устойчивость

Бизнесмены обычно используют не только свои, но и заёмные средства. И это не только кредиты.

Купили товары и сырьё с отсрочкой — значит, заняли у поставщиков. Задолжали по зарплате или налогам — заняли у государства или своих сотрудников. Всё это тоже заёмные средства в обороте компании.

Так вот если заёмных средств слишком много — у компании плохая финансовая устойчивость и бизнес под угрозой. Если вдруг возникнут проблемы с выручкой, фирма не сможет рассчитаться по всем долгам и возникнет риск банкротства.

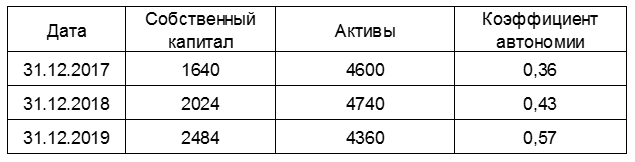

Чтобы оценить финансовую устойчивость бизнеса, нужно рассчитать коэффициент автономии. Это соотношение собственного капитала компании (строка 1300 баланса) к её активам (строка 1600): КА = СК / А

В нашем примере у ООО «Старт» показатели будут такие:

Коэффициент автономии ООО Старт

Средний норматив КА = 0,5. То есть не меньше половины средств, которые использует компания, должны быть собственными, а не заёмными. Чем ниже коэффициент автономии, тем рискованнее, и получить кредит тоже будет сложнее.

Но и здесь многое зависит от специфики бизнеса.

Торговые компании часто арендуют склады и берут товары под реализацию. Если такой товар пользуется спросом и продаётся с высокой наценкой, торговая фирма может работать и с более низким КА, вплоть до 0,3.

А вот производственные предприятия, напротив, стремятся приобрести помещения и оборудование в собственность. Ведь каждое производство имеет свою специфику, и если вдруг придётся съезжать с арендованного помещения, это надолго парализует бизнес.

Поэтому КА у производственных компаний должен быть выше среднего, вплоть до 0,7 – 0,8, чтобы можно было за счёт собственных ресурсов покрыть дорогостоящие основные средства.

А что, если коэффициент автономии, наоборот, выше нормы?

Банкротство такой компании точно не грозит, долгов-то нет. Но только на собственных средствах далеко не уедешь, и выходит, что компания лишает себя возможности развиваться за счёт привлечённых средств.

ООО «Старт» — торговая компания, поэтому её коэффициент в норме. 0,57 в 2019 году — это даже многовато для торгового бизнеса и можно подумать о том, чтобы привлечь дополнительные заёмные средства для развития.

Вывод

Зная про финансовые показатели и имея на руках отчётность, можно определить платёжеспособность компании, насколько эффективно она использует свои ресурсы и нет ли тревожных звоночков.

Это пригодится как для анализа своего бизнеса, так и чужого, если вы собираетесь вкладываться в чей-то бизнес или заключаете договор с новым контрагентом.

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды. Подписывайтесь:

Источник: www.moedelo.org

Топ финансовых показателей компании: гайд для новичков в инвестициях

Торгуя на финансовых рынках, особенно на рынке акций, полезно обладать информацией о финансовых показателях компаний. Отчёты для анализа рыночной ситуации применяют не только новички, но и «акулы» рынка.

Для тех, кто пришёл в торговлю недавно, полезным будет изучение данных о компаниях и их финансовых показателях за отчётные периоды. Как правило, компании предоставляют отчёты за квартал, полугодие и год. При этом для торговли внутри дня финансовые показатели можно не учитывать, но для среднесрочных и долгосрочных инвестиций отчёты и финансовые показатели влияют на принятие инвестиционных решений.

Далее мы рассмотрим каждый из таких показателей и расскажем, как их значения влияют на выбор тех или иных акций.

Мультипликатор P/E

Мультипликатор P/E (Price/Earnings) — мультипликатор, показывающий инвестору соотношение цены на акцию к годовой прибыли, полученной на акцию. Используя P/E, инвестор оценивает, за какой период окупятся вложенные в компанию средства.

- С помощью мультипликатора P/E можно выбрать компанию с переоценёнными или недооценёнными акциями.

- Низкое значение P/E говорит о быстрой окупаемости.

- Применяется только для компаний, получающих прибыль.

Мультипликатор P/S

Мультипликатор P/S (Price/Sales) показывает отношение общей стоимости компании к её годовому доходу (выручке).

- Компания с P/S, равным или меньше 2, считается интересной для инвестирования.

- В идеале, данный мультипликатор должен быть равен единице. Единица говорит о том, что с учётом текущей прибыли вложенные в компанию средства окупятся за один год.

- Мультипликатор P/S, в отличие от P/E, применим к убыточным компаниям.

Мультипликатор P/CF

Мультипликатор P/CF (Price/Cash Flow) – это соотношение цены актива к денежному потоку компании с учётом амортизационных расходов, капитальных расходов и оборотного капитала. Расчёт производится делением рыночной капитализации на денежный поток от совершённых рыночных операций.

Значения P/CF принято рассматривать следующим образом:

- P/CF больше 20 – дела у компании идут плохо.

- P/CF от 20 до 15 считается положительным.

- P/CF менее 15 – компания находится в отличной форме.

Коэффициент P/B или P/BV

Коэффициент P/B или P/BV (Price-to-Book Value) показывает стоимость принадлежащих компании активов за вычетом обязательств (долгов, расходов), которые можно реализовать в случае ликвидации. Этот коэффициент относится к биржевым мультипликаторам и показывает, насколько компания привлекательна для инвестирования и степень переоценённости её акций на рынке. При недооценённости акции компании имеют возможность для роста.

- Чем меньше P/BV, тем выше потенциал роста акций.

- Данный коэффициент лучше использовать в связке с другими мультипликаторами, так как он не учитывает будущих доходов компании.

Мультипликатор PEG

Мультипликатор PEG (Price/Earnings to Growth) – это упрощённый мультипликатор P/E. Рассчитывается с учётом прогнозов темпа роста компании и показывает переоценённую или недооценённую стоимость компании на текущий момент с учётом перспективы развития.

- С помощью PEG находят компании с высокой стоимостью внутренних активов, но недооценённую на рынке.

- В перспективе акции такой компании совершат рост.

Current Ratio

Коэффициент текущей ликвидности Current Ratio – текущая сумма активов, поделённая на общие обязательства компании. Проще говоря, это показатель финансовой устойчивости компании, говорящий о возможности погасить её краткосрочные обязательства краткосрочными активами.

- Показатель в пределах от 1.6 до 2 говорит о привлекательности компании для инвесторов.

- Показатель равный единице говорит о возможности погашения краткосрочных обязательств без остатка.

- В коэффициенте текущей ликвидности необходимо учитывать сферу деятельности компании по причине отличий «нормы» этого показателя в разных секторах.

Капитализация

Капитализация (Market Cap) – общая стоимость компании на рынке. Рассчитывается умножением количества акций компании, находящихся в обороте, на текущую стоимость одной акции. Показатель капитализации меняется с изменением цены акции и может не совпадать с реальной стоимостью компании. Часто рыночная капитализация изменяется по причине активных торгов или спекуляций на бирже.

Мультипликатор D/E

Мультипликатор D/E (Debt to Equity) является соотношением текущих заёмных средств компании к собственному капиталу акционеров. Как и коэффициент текущей ликвидности, значение D/E отличается от отрасли к отрасли, поэтому сравнивать этот показатель у производителя электрокаров и, к примеру, провайдера онлайн-услуг некорректно.

- Слишком низкое значение этого соотношения говорит о том, что компания неэффективно использует заёмные средства для повышения своей рентабельности.

- При слишком больших значениях организация демонстрирует потенциальную потерю своей финансовой независимости и неустойчивость своего положения.

COGS

COGS (Cost of Goods Sold) – себестоимость проданных продуктов или услуг. Включает в себя все расходы на закупку сырья, переработку, производство и путь конечного продукта до потребителя. На показатель COGS влияют закупочные цены на сырьё, время года, регион или погодные условия. К примеру, цена на нефть влияет на стоимость топлива для перевозчиков, что отражается на конечной стоимости услуг для потребителя. Повышение цен на перевозки негативно скажется на стоимости туристических услуг и так далее.

ROA

Рентабельность активов ROA (Return On Assets) – рентабельность активов или прибыль, полученная на денежную единицу (доллар). Характеризует эффективность работы руководства компании. Мультипликатор применяется при сравнении компаний-конкурентов и показывает эффективность использования активов для получения прибыли. Расчёт производится делением чистой прибыли на все активы. Средние значения зависят от сферы деятельности (отрасли), в которой работает организация.

ROE

Показатель ROE (Return On Equity) или Рентабельность собственного капитала — является соотношением собственного капитала с полученной прибылью к общему акционерному капиталу, отражённому в балансе. Например, если коэффициент ROE равен 23%, это значит, что каждые 100 долларов собственного капитала компании приносят 23 доллара прибыли. Выше показатель — выше рентабельность – выше привлекательность акций компании.

Оборотный капитал на единицу прибыли

Оборотный капитал на единицу прибыли – средства, используемые повседневно (циклично) в производстве продукта или услуг. Коэффициент оборотного капитала применяют в сравнительном анализе фирм-конкурентов, работающих в одном секторе и по одним принципам. Чем быстрее оборот, тем больше возможность получения прибыли.

Заключение

Для анализа финансовых показателей не требуется выполнять сложные расчёты, как это было до распространения компьютеров. Большинство финансовых показателей публикуются на официальных сайтах компаний в разделах для инвесторов.

Проанализировав показатели и сравнив их с аналогичными коэффициентами у компаний-конкурентов, выбирают подходящий актив для инвестирования. Для упрощения анализа пользуются открытыми интернет-ресурсами, которые предоставляют информацию по отчётам компаний и расчёту мультипликаторов.

Применять все показатели для компаний, работающих в несмежных сферах бизнеса, неуместно. Опытные инвесторы формируют инвестиционный портфель на основе сравнения компаний-конкурентов.

Максим Артёмов

Работает на рынке Forex с 2009 года, торгует также на фондовом рынке. Регулярно принимает участие в вебинарах RoboForex, рассчитанных на клиентов с любым уровнем торгового опыта.

Источник: blog.roboforex.com

Показатели финансового анализа: что дают, как посчитать, где применяются

Показатели финансового анализа предприятия позволяют определить его текущее состояние, возможности и проблемы. Эту ценную информацию используют как для принятия текущих управленческих решений, так и для разработки стратегии. В получении такой информации также заинтересованы инвесторы, акционеры, собственники бизнеса. Поэтому каждая компания нуждается в специалисте, который на основании данных из отчетов умеет формировать адекватные выводы о результатах деятельности и составлять обоснованные прогнозы. В данной статье мы сделаем попытку рассмотреть коэффициенты каждой из основных групп и научимся правильно трактовать их смысл.

Что дает анализ финансовых показателей предприятия

Анализ финансовых показателей – один из методов оценки состояния предприятия и его возможностей в будущем. Он выступает основой стратегического планирования, помогает управленцам выявить ресурсы и направления последующего развития предприятия, найти его сильные и слабые стороны.

Анализ финансовых коэффициентов проводится с целью выявления оптимальных путей достижения целей предприятия, таких как, повышение деловой активности – оборачиваемости активов, обеспечение ликвидности и финансовой устойчивости, увеличение прибыльности предприятия. Аналитик должен разбираться в многообразии цифр из бухгалтерской и управленческой отчетности, чтобы быть способным определить эффективность текущей деятельности предприятия и выработать рекомендации по ее увеличению. Нужно заметить, что в финансовом анализе главное не расчет показателей, хоть финансовый аналитик должен уметь их рассчитывать, а правильное истолкование полученных результатов. От этого зависит эффективность принимаемых решений в управлении компанией.

Основные группы показателей финансового анализа

- ликвидность

- оборачиваемость активов

- рентабельность

- рыночная стоимость

Для каждой из этих групп показателей рассчитываются свои коэффициенты. Они могут отличаться зависимо от задач анализа и пользователей, для которых предназначена эта информация.

Рассмотрим подробнее каждую из групп коэффициентов.

Показатели ликвидности

Способность компании выплачивать свои обязательства за счет текущих активов – одно из условий ее финансовой стабильности. Адекватно оценить ее позволяют коэффициенты ликвидности.

Показатели рассчитываются на основании бухгалтерского баланса (Формы №1). Чем они выше, тем выше платежеспособность предприятия.

Показатели оборачиваемости средств

Коэффициенты оборачиваемости позволяют оценить эффективность управления активами и капиталом предприятия. Основой для их расчета выступает выручка от продаж продукции или услуг, ее отношение к среднегодовому размеру активов, дебиторской и кредиторской задолженности. Для проведения анализа необходимо:

- собрать данные за последние 3-5 лет;

- установить положительную или отрицательную динамику;

- сравнить результаты с конкурентами в отрасли.

Дополнительно рассчитывают период оборачиваемости активов по формуле:

Период оборачиваемости = Отчетный период/ Коэффициент оборачиваемости активов

Чем меньше значение, тем выше интенсивность использования активов компании. В сферах оптовой и розничной торговли период оборачиваемости активов, как правило, меньше, чем в промышленности и строительстве.

Показатели оборачиваемости наибольшую ценность представляют для внутренних пользователей информации – для менеджмента предприятия. Рост оборачиваемости свидетельствует о росте эффективности использования активов.

Коэффициенты рентабельности

Коэффициенты рентабельности отражают степень прибыльности деятельности предприятия. Они рассчитываются как отношение прибыли к величине показателя, рентабельность которого находим. Показатели для расчета коэффициентов рентабельности берутся из управленческой или данные бухгалтерской отчетности (Баланса и Отчета о финансовых результатах). Чем выше значения, тем эффективнее задействованы анализируемые ресурсы предприятия.

В показателях рентабельности заинтересованы как внутренние пользователи финансовой информации – менеджеры предприятия, так и внешние – собственники, инвесторы. Показатели рентабельности играют важную роль в разработке инвестиционной, финансовой и маркетинговой стратегий компании.

Рыночные показатели

Анализ рыночной активности позволяет сделать вывод о том, как рынок оценивает эффективность финансово-хозяйственной деятельности предприятия, рациональность его дивидендной политики и самое главное – его привлекательность для акционеров или инвесторов.

Важным показателем, учитываемым при анализе рыночных коэффициентов предприятия, является стоимость акций. Если она увеличивается, значит рынок оценивает, что инвестиции используются рационально, а эффективность деятельности растет.

Дивидендный доход – еще один важный показатель, характеризует процент возврата денежных средств акционерам на вложенный в акции капитал. Чем выше значение, тем выгодней для акционера дальнейшие инвестиции в деятельность предприятия.

Потенциальных инвесторов обычно интересует коэффициент котировки акций. Он рассчитывается как отношение рыночной к балансовой стоимости акции. Если значение больше единицы, компания считается инвестиционно привлекательной.

Важным дополнением к анализу рыночных коэффициентов является показатель стоимости компании. Важно, чтобы финансовый аналитик, кроме прочего, знал методы оценки стоимости бизнеса.

4 важных аспекта анализа финансовых показателей

Чтобы провести адекватный анализ финансовых показателей предприятия, необходимо:

- Иметь полное описание финансовой деятельности компании за анализируемый период – отчет о финансовых результатах, о движении денежных средств, балансовый отчет и т.д.

- Сопоставить коэффициенты за разные периоды, а также сравнить со среднестатистическими значениями в отрасли, результатами предприятий-конкурентов;

- Сравнивая полученные значения с рекомендуемыми, делать скидку на специфику хозяйственной деятельности компании. Например, для торговли и промышленности пределы нормы отличаются в разы.

- Проводить анализ показателей в комплексе. Например, коэффициент ликвидности сам по себе не слишком информативен. Чтобы получить объективную картину, необходимо проанализировать показатели различных групп – оборачиваемости, финансовой устойчивости, рентабельности.

Анализ финансовых показателей – эффективный инструмент в руках аналитика

Рассчитав финансовые показатели, можно узнать о текущем положении дел на предприятии и оценить его перспективы. Грамотный анализ позволит правильно выстроить стратегию развития, улучшить концепции управления активами и привлеченными средствами компании. Главным источником информации при этом выступает отчетность организации, мониторинг которой желательно проводить почаще.

Хотите овладеть современными инструментами финансового анализа для принятия удачных управленческих решений?

Пройдите тренинг “Финансовый анализ: современные инструменты и эффективные управленческие решения”, чтобы получить практические навыки работы с данными финансовых отчетов за 4 занятия. Зарегистрируйтесь, чтобы посмотреть фрагмент тренинга бесплатно!

Источник: finacademy.net