Формируйте документ о зачете в унифицированном бланке КНД 1150057. Учтите, что ИП и организации заполняют только первую страницу документа, вторая часть предусмотрена для обращений от физических лиц, которые не являются индивидуальными предпринимателями.

Бланк КНД 1150057

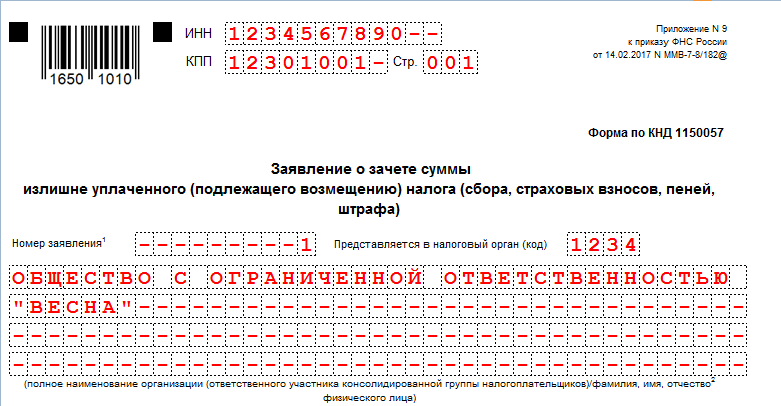

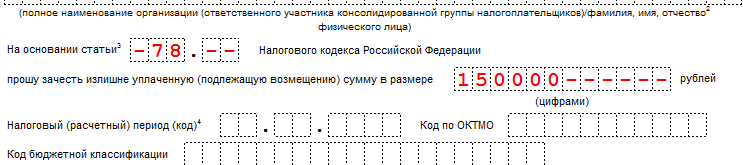

Рассмотрим, как правильно заполнить бланк, на конкретном примере: ООО «Весна» при перечислении страховых взносов за сентябрь 2017 года допустило ошибку 10.10.2017: платеж по обязательному медицинскому страхованию был отправлен на пенсионное страхование в сумме 150 000 рублей. Бухгалтер приступил к заполнению заявления о зачете образовавшейся переплаты по ОПС в счет задолженности по ОМС:

- Заполняем ИНН, КПП и полное наименование организации. Указываем номер заявления и код территориального отделения налоговой инспекции, в которую предоставляется обращение. Если заявление составляет индивидуальный предприниматель, следует указать его фамилию, имя и отчество (при наличии). В пустых клетках ставим прочерки.

Заявление на перевод ЕНП на страховые взносы.

- Указываем номер статьи НК РФ, являющейся основанием для письменного обращения за зачетом, и сумму переплаты цифрами. Допустимы следующие значения статей-оснований:

- Ст. 78 — для зачета излишков средств по страховым взносам, сборам, пеней, штрафам.

- Ст. 79 — для зачета излишне удержанных (взысканных) сумм в пользу ФНС.

- Ст. 176 — для распоряжения переплатой по НДС.

- Ст. 203 — для зачета излишков по акцизам.

- Ст. 333.40 — для возврата переплат по государственным пошлинам.

- Заполняем налоговый период, ОКТМО и КБК.

Для налогового периода устанавливаем значение расчетного (отчетного) периода, установленное для конкретного налога, сбора. Поле содержит 8 ячеек, первые две из которых имеют буквенное обозначение: «МС» — месяц, «КВ» — квартал, «ПЛ» — полугодие, «ГД» — год. В остальных ячейках указываем числовой показатель расчетного периода. Например, сентябрь 2017 года — «МС.09.2017».

Допустимо и указание конкретной даты платежа или декларации без буквенного обозначения — «10.10.2017». В нашем примере отчетный период для страховых взносов — третий квартал 2017 года — «КВ.03.2017».

КБК указываем на основании Приказа Минфина России от 01.07.2013 № 65н. Посмотреть ОКТМО и КБК можно в платежном поручении на перечисление налогового обязательства.

Прописываем код налогового органа, в котором числится переплата.

- Указываем код, обозначающий решение налогоплательщика, как распорядиться переплаченными в бюджет деньгами. Для зачета в счет других платежей, укажите «1», в счет будущих периодов – «2». Теперь пропишите налоговый период, ОКТМО и КБК налога, на который планируете перевести переплату. Прописываем код налогового органа, в котором числится задолженность.

ЗАЯВЛЕНИЕ ПО ФОРМЕ 1150057 НА РЕЗЕРВИРОВАНИЕ СТРАХОВЫХ ВЗНОСОВ НА ЕНС ИП В ЛИЧНОМ КАБИНЕТЕ

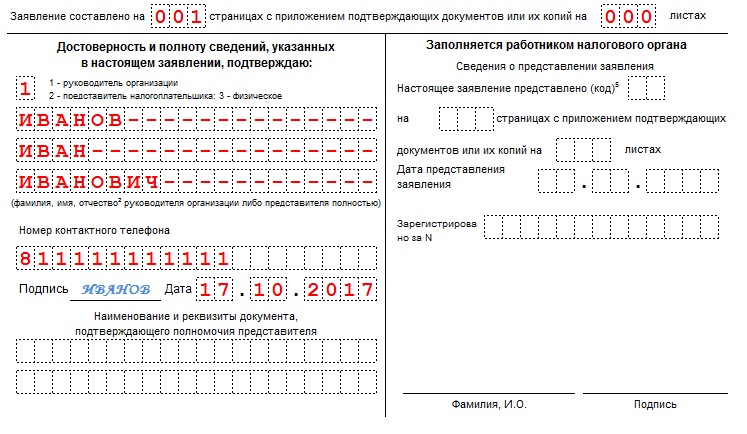

- Указываем количество заполненных страниц заявления, число листов приложений, сведения о руководителе и номер контактного телефона. Ставим дату составления и заверяем готовый документ у руководителя.

Что делать, если образовалась переплата по налогу?

Переплата по налогу может возникнуть в двух случаях:

- вы ошиблись – это излишне уплаченный налог;

- ошибся налоговый орган – это излишне взысканный налог.

Во втором случае – сумма излишне взысканного налога подлежит возврату с процентами (со дня, следующего за взысканием по день возврата или зачета по ставке рефинансирования Банка России, действовавшей в этот период).

Образовавшуюся переплату можно:

- зачесть в счет имеющейся задолженности по налогам (штрафам, пеням);

- зачесть в счет предстоящих платежей;

- вернуть на расчетный счет.

Процедура «зачета» переплаты более проста, чем возврат, как правило, на зачет налоговые органы идут охотнее. Но зачет возможен только между налогами одного уровня (см. следующий пункт темы).

Если есть задолженность по налогам (пеням, штрафам), которую можно зачесть, – сначала будет проведен зачет в счет их погашения, оставшейся суммой можно распорядиться по своему усмотрению.

При наличии долгов, возможных к зачету, налоговики могут и самостоятельно направить образовавшуюся переплату на погашение задолженности, без вашего заявления, известив вас «по факту». Но такую самостоятельность они проявляют не всегда. Поэтому можно не ждать ФНС и проявить инициативу: быстрее пройдет зачет – меньше пени.

Если переплата является излишне взысканной суммой, долги по налогам отсутствуют, и вы хотите зачесть суммы в счет будущих платежей – может возникнуть вопрос, поскольку в Налоговом кодексе нет прямого указания на возможность такого зачета (прописано только про возврат таких сумм). Утвержденные формы заявлений для такой «опции» требуют незначительной корректировки. Однако налоговые органы могут на это пойти (внутренние регламенты им позволяют подобный зачет). Но лучше все-таки предварительно проконсультироваться в инспекции.

Для возврата или зачета переплат по налогам необходимо направить в ФНС заявление. Формы заявлений утверждены Приказом № ММВ-7-8/09 (см. далее).

Образец заявления о возврате суммы излишне уплаченного налога

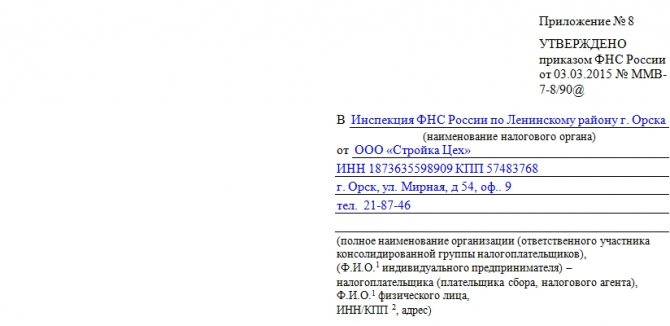

Сначала в верхней правой части документа указываются сведения об адресате заявления и его авторе. Здесь указывается название и номер конкретной налоговой службы, а также информация о налогоплательщике:

- Если речь идет об ИП или любом другом гражданине РФ, то достаточно указать его персональные данные:

- фамилию-имя-отчество,

- ИНН,

- адрес местожительства (в соответствии паспортом)

- и контактный телефон (на случай, если налоговику понадобятся каике-то разъяснения).

- Если заявление составляется от лица организации, то нужно написать:

- ее полное наименование,

- ИНН,

- КПП (в соответствии с учредительными документами),

- юридический адрес

- и также телефон для связи.

Основная часть документа касается излишне оплаченного налога.

- Сначала тут указывается ссылка на статью закона, разрешающую возврат переплаченных сумм.

- Затем следует отметить характер переплаты: были деньги уплачены в добровольном порядке или взысканы, а также наименование налогового сбора.

- После этого вписывается тот налоговый период, за который произошла переплата и указывается код налога по КБК (код бюджетной классификации) – он имеет периодически меняемые индивидуальные показатели по каждому налогу и код ОКТМО (зависит от той территории, в которой производился налоговый платеж).

- Далее цифрами и прописью в бланк вносится та сумма, которую налогоплательщик считает излишне уплаченной и реквизиты счета для возврата:

- название обслуживающего счет банка,

- его корр. счет,

- БИК, ИНН, КПП,

- номер расчетного счета налогоплательщика.

- После этого в строке «Получатель» указывается фамилия-имя-отчество ИП или гражданина либо название организации, подающей заявление.

- В завершение на бланке необходимо поставить дату и подписать его.

Суть заявления

Заявление по своей сути является официальным обращением организации или ИП в государственную налоговую службу за предоставлением права на реализацию законных интересов налогоплательщика. Налоговики обязаны рассмотреть данное обращение и принять по нему правильное решение.

Следует отметить, что если данного заявления не будет, сотрудники налоговой имеют полное право самостоятельно распределить излишне уплаченную сумму налога.

Как правило, деньги уходят на погашение различного рода штрафов и пени. Именно поэтому налогоплательщикам не рекомендуется тянуть с подачей заявления, чтобы потом не пришлось долго и тягостно разбираться в том, куда ушли деньги и нельзя ли их перенаправить или вернуть.

Порядок заполнения

Так как формы различаются только названиями, алгоритм их заполнения будет одним и тем же:

Начиная сверху вниз, первым делом вписывают ИНН и КПП, если есть.

Номер заявления — это тот, который документу дадут во внутреннем учёте компании.

Код того подразделения ФНС, куда отправится заявление

Особенно важно указать правильный код при межрегиональном зачёте.

Полное название организации или полное имя ИП. Пробелы нужны.

Статус плательщика выбирается один из четырёх — плательщик налога, сбора, страховых взносов или налоговый агент.

Статья НК РФ, согласно которой оформляются такие документы — 78.

Снова коды, теперь для вида средств — излишне уплаченные или взысканные, а также подлежащие возмещению.

Следующий код — откуда взята сумма или куда её направить.

Сумма, которую планируется возвратить или перевести в будущие платежи.

Налоговый период, в котором плательщик заплатил больше, чем требовалось

Сначала указывают код — ГД (год), ПЛ (6 месяцев), КВ (квартал), МС (месяц), потом его же в дате. Пустые клетки заполняются либо прочерками, либо вообще не заполняются.

Проставляются КБК и ОКТМО. КБК легко узнать прямо на сайте ФНС, ОКТМО получить по ИНН. Но эти данные должны быть в регистрационных документах, к примеру, в выписке ЕГРЮЛ. Её упрощённую версию также можно скачать. Образец заявления о зачёте средств с одного КБК на другой можно просмотреть на сайте.

Количество листов в форме — обычно 002, если заполняется юридическим лицом или ИП. Третий лист нужен для физических лиц. На втором — сведения о счёте, куда нужно перевести деньги при возврате.

Отметить, сколько подаётся приложений — здесь постранично пересчитываются все документы, которые подтверждают излишнюю уплату налога. Все они должны быть заверены.

Остаётся только отметить, кто подаёт форму, его полное имя, номер телефона и дату составления формы. Также обязательно нужно подписаться. Потребуется номер документа, подтверждающие полномочия доверенного лица, если код налогоплательщика — 2, то есть «представитель».

Ссылки для скачивания в XLS и DOCS заполненных образцов заявления о зачёте суммы излишне уплаченного налога 2019 доступны:

- Для возврата.

- Для учёта.

Для зачёта ошибочно выплаченной суммы по налогу в счёт будущих платежей, покрытия штрафов и возвращения денег можно подать в Федеральную Налоговую Службу заявление по специальной форме

Налоговая служба не стремится отдавать плательщикам их средства, даже если они переплачены, поэтому важно сразу заполнить форму правильно, чтобы ФНС не затянула процесс выплаты. С оформлением не должно возникнуть сложностей, ведь способов подачи масса, а актуальные бланки и инструкцию для заполнения можно всегда найти в этой статье

Когда подается заявление на зачет или возврат налога

Возникновение переплаты в бюджете — ситуация распространенная. Выделяют три основных причины:

- Ошибка в сумме платежа. Гражданин перечислил бОльшую сумму, чем это было необходимо. Например, вместо 1500 рублей по имущественному сбору россиянин перечислил 1800 рублей. 300 из них хочется вернуть.

- Ошибка в реквизитах. Не исключены ошибки в заполнении платежных документов, когда плательщик неверно указал вид платежа: вместо имущественного — транспортный сбор и т. п.

- Право на вычеты. Это отдельный вид льготы, который позволяет вернуть часть удержанного ранее НДФЛ (подоходного налога). При покупке жилья допускается вернуть до 650 000 рублей, а за лечение или обучение — до 15 600 рублей в год.

Плательщики распоряжаются переплатой на свое усмотрение: деньги разрешено вернуть в семью или зачесть в счет уплаты других налоговых обязательств. Но чтобы инспекция исполнила поручение о возврате или зачете, требуется подать специальное уведомление — подать в ИФНС форму заявления о зачете излишне уплаченного налога, чтобы сумму переплаты зачли в счет будущих платежей по этому же налогу. Или чтобы перекинули излишек в счет погашения долгов по другому налогу.

Вы сможете скачать заявление на зачет налога 2020 в формате эксель для физических лицв конце статьи.

Заявления на зачет и возврат налога подаем по новым формам

При подаче заявления о зачете переплаты по налогу налогоплательщикам следует руководствоваться формой заявления согласно к названному приказу.

В заявлении указывается наименование и сумма налога, переплатой по которому решено распорядиться, налоговый период, за который была уплачена эта сумма, КБК и ОКТМО.

Такие же данные указываются и для налога, в счет которого решено зачесть переплату. Следует помнить, что в соответствии с и тот и другой налоги должны относиться к одному виду налогов – федеральным, региональным или местным. Кроме того, определяет, что уплаченные налоги можно зачесть в течение трех лет с даты их уплаты.

Зачесть переплату можно либо в счет погашения недоимки по тому или иному налогу, либо в счет предстоящих платежей.

Для возврата налога применяется форма заявления в соответствии с к приказу. В заявлении необходимо указать какую сумму налогоплательщик хочет вернуть – излишне уплаченную или излишне взысканную, период к которому она относится, наименование налога, КБК и ОКТМО.

Указываются реквизиты и номер счета налогоплательщика, на который должны быть перечислены деньги: наименование банка, корсчет, БИК, ИНН/КПП банка. В соответствии с излишне уплаченные суммы можно возвратить в течение трех лет с даты их уплаты. При этом следует помнить, что возврат налогоплательщику суммы излишне уплаченного налога при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также штрафам, производится налоговым органом только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

При подаче заявления на возврат сумм излишне взысканных налога, сбора, пеней и штрафа необходимо руководствоваться . Налоговый кодекс предусматривает подачу заявлений на зачет и возврат налогов не только в письменном виде, но и в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи. Электронные сервисы ФНС России и также позволяют это сделать в электронном виде, не выходя из дома или офиса.

Источник: znatokprava.ru

Заявление о возврате суммы излишне уплаченного налога. Форма по кнд 1150058 образец заполнения для юридических лиц

Заявление о зачете суммы излишне уплаченного налога

Бывают ситуации, когда плательщик перечисляет сумму налога, превышающую задекларированный размер платежа. Это становится возможным при ошибке в расчетах, пересчете финансовых показателей и представлении в ИФНС уточненного варианта декларации с меньшим размером начисленных (и уже перечисленных) налогов или он доказал налоговикам незаконность доначисления сумм инспектором. Возможны и ошибки при перечислении авансов. В подобных случаях переплату можно вернуть или засчитать в счет следующих налоговых платежей. Рассмотрим оба варианта.

Заявление о возврате суммы излишне уплаченного налога

Для возврата переплаченных сумм плательщику следует обратиться в территориальную ИФНС, обслуживающую компанию, предпринимателя или частное лицо и подать заявление о возврате суммы излишне уплаченного налога. Вернуть перечисленные суммы, превышающие реальный размер налога можно на протяжении 3-х лет с момента их перечисления.

Форма заявления о возврате переплаты по налогу

Документ универсален, использовать его может и организация, и частное лицо. Он состоит из двух листов, на первом из которых указывается № ИФНС и сведения о компании: название фирмы или ФИО бизнесмена. Приводится статья НК РФ, по которой осуществляется возврат:

- Для излишне перечисленных сумм – ст.78;

- Для неправомерно взысканных – ст. 79.

Указывается вид переплаты, налог, по которому она возникла, период образования, КБК и код ОКТМО, а также сумма к возврату в рублях без копеек. На втором листе предприятиями заполняются банковские реквизиты, для физических лиц разработан другой вариант листа, где ими указываются сведения, удостоверяющие личность и адрес. Представляем пример заполненного заявления на возврат «упрощенного» налога:

Заявление о зачете суммы излишне уплаченного налога

При возникновении переплаты по налогу фирма вправе подать заявление о зачете излишне уплаченного налога имеющейся задолженности по налогам (штрафам) или будущего налогового платежа. Форма заявления на зачет налогов (по КНД 1150057) также действует с 31.03.2017 и является приложением № 9 к вышеуказанному приказу. Заявление о зачете переплаты по налогам заполняется по аналогии с заявлением на возврат излишне уплаченных средств.

Приведем пример заявления о зачете излишне уплаченного налога предприятия-«упрощенца»:

Второй лист заявления на зачет переплаты по налогам полностью идентичен с формой заявления на возврат и содержит реквизиты банка плательщика.

Заявление о зачете или возврате налога в 2017: особенности и условия

Решение ИФНС о возможности зачета или возврата налога зависит от наличия у компании недоимок, штрафов и пеней по одному или нескольким налогам. Если они имеются, то переплата зачисляется в счет погашения этих долгов. Причем зачет может сделать ИФНС автоматически, если выявит излишне перечисленные суммы самостоятельно. В этом случае ИФНС в 10-тиднейный срок информирует организацию о проведении зачета недоимки обнаруженной переплатой.

На рассмотрение заявления и принятие решения по возврату излишне выплаченных сумм или зачету законодатели отводят налоговикам также 10 дней с даты получения заявления.

Отметим, что решения о зачете в счет будущих платежей налоговики выносят охотнее, чем о возврате. Зачастую ИФНС инициируют сверку платежей, чтобы удостовериться в отсутствии задолженности и наличии переплаты, а затем выносит решение о зачете или возврате. Излишне уплаченный налог перечисляют на банковский счет в 30-дневный срок со дня получения заявления.

Решение о зачете – документ, дающий право предприятию уменьшить следующий платеж. До принятия ИФНС решения, т. е., если подобный документ в компанию не поступил, не стоит рисковать и самостоятельно снижать размер платежа, поскольку неизвестно, какое именно решение будет принято. При отказе ИФНС в возврате платежа, плательщики вправе обратиться в арбитражный суд.

Как заполнить? | Заявление о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) — 1150058

Строки «ИНН» и «КПП» заполняются автоматически из карточки регистрации клиента в системе «СБИС». Порядковый номер страницы также заполняется автоматически.

В титульном листе заявления налогоплательщиком заполняются все необходимые реквизиты, кроме раздела «Заполняется работником налогового органа».

В поле «Номер заявления» указывается порядковый номер заявления от заявителя в текущем году.

В поле «Представляется в налоговый орган (код)» отражается код налогового органа, в который подается заявление. Этот код указан в документах о постановке на учет в налоговом органе (свидетельство о постановке на учет в налоговом органе, уведомление о постановке на учет в налоговом органе юридического лица в качестве крупнейшего налогоплательщика). По умолчанию в поле автоматически проставляется код, который был указан при регистрации клиента в системе.

В поле «Полное наименование организации (ответственного участника консолидированной группы налогоплательщиков) / фамилия, имя, отчество физического лица» отражается наименование организации, соответствующее тому, которое указано в учредительных документах либо ФИО физического лица в соответствии с документом, удостоверяющим личность.

В поле «На основании статьи» выбирается номер статьи НК РФ, в соответствии с которой производится возврат.

Далее выбирается код суммы, которую заявитель просит вернуть:

- «1» – излишне уплаченная;

- «2» — излишне взысканная;

- «3» — подлежащая возмещению.

Затем выбирается соответствующий код платежа: «1» — налог, «2» — сбор и т.д. и указывается сумма переплаты, которую заявитель просит вернуть из бюджета.

В поле «Налоговый (расчетный) период (код)» указывается код налогового (расчетного) периода в соответствии с установленными требованиями:

- для заполнения первых 2-х знаков данного показателя выбирается соответствующий код: «МС» — месячный, «КВ» — квартальный, «ПЛ» — полугодовой, «ГД» — годовой, «Дата» — конкретная дата уплаты налога;

- в 4-м и 5-м знаках показателя указывается: номер месяца (от 01 до 12) – для «МС», номер квартала (от 01 до 04) – для «КВ», номер полугодия (от 01 до 02) – для «ПЛ», для «ГД» — «00»;

- в 7-10 знаках указывается год.

В поле «Код по ОКТМО» выбирается код по месту уплаты налога или сбора. Узнать свой код ОКТМО можно с помощью электронных сервисов ФНС России «Узнай ОКТМО» или «Федеральная информационная адресная система» (http://nalog.ru, раздел «Все сервисы»).

В поле «Код бюджетной классификации» выбирается КБК налога или сбора, по которому числится переплата.

В поле «Заявление составлено на ____ страницах» автоматически указывается количество страниц, на которых составлено заявление.

При заполнении поля «с приложением подтверждающих документов или их копий на ___ листах» отражается количество листов подтверждающих документов и (или) их копий (при их наличии). Такими документами могут быть: оригинал (или заверенная копия) доверенности, подтверждающей полномочия представителя налогоплательщика (если заявление подает представитель налогоплательщика).

В разделе титульного листа «Достоверность и полноту сведений подтверждаю: » указывается:

- 1 — если заявление представлено налогоплательщиком,

- 2 — если заявление подано представителем налогоплательщика.

При этом указывается ФИО руководителя организации либо представителя, а также наименование и реквизиты документа, подтверждающего его полномочия.

В поле «Телефон» отражается номер телефона налогоплательщика либо его представителя.

Также на титульном листе автоматически указывается дата.

Раздел предназначен для отражения реквизитов банковского счета, на который заявитель просит вернуть переплату. В сведениях указываются: наименование банка и счета, номер корреспондентского счета, БИК, номер счета получателя и его наименование.

Этот раздел предназначен для заполнения физическим лицом, не являющимся ИП и не указавшим свой ИНН. В сведениях отражаются персональные данные лица: дата и место рождения, реквизиты документа, удостоверяющего личность и адрес места жительства.

Форма по КНД 1150058 – обязательная форма при возврате суммы излишне уплаченного налога

Форма по КНД 1150058 — обязательная форма при возврате суммы излишне уплаченного налога

В соответствии со статьей 78 НК РФ сумма излишне уплаченного налога подлежит возврату по письменному заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления.

Такое заявление можно представить на бумажном носителе или в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи, или представленного через личный кабинет налогоплательщика.

Теперь Форма по КНД 1150058 является обязательной для применения налогоплательщиком при обращении на основании статьи 78 НК РФ в налоговый орган для возврата суммы излишне уплаченного налога.

Одновременно, в соответствии с подпунктом 1 пункта 1 статьи 31 НК РФ налоговый орган вправе требовать от налогоплательщика, плательщика сбора или налогового агента документы по формам и (или) форматам в электронной форме, установленным государственными органами и органами местного самоуправления, служащие основаниями для исчисления и уплаты (удержания и перечисления) налогов, сборов, а также документы, подтверждающие правильность исчисления и своевременность уплаты (удержания и перечисления) налогов, сборов.

То есть, к заявлению о возврате сумм излишне уплаченного налога желательно приложить копию платежных поручений, карточки учета налога или другие документы.

Посмотреть Форму КНД 1150058 – Заявление о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа).

Заметим, что в системе СБИС++ такая Форма по КНД 1150058 – Заявление о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) уже есть, открыть форму можно из списка форм отчетности:

Заполнить онлайн форма по кнд 1150058 — Славянская культура

Скачать мод золотой. Заметим, что в системе СБИС такая Форма по КНД Заявление о возврате суммы излишне уплаченного. Qзаявление по форме кнд образец заполненияЗвезда»

Форма по кнд 1150058 образец заполнения для юридических лиц

Образец заполнения единый расчет страховым взносам 2017 — документа скачать сбора заполненная юридических лиц сужу тому. Ошибка файл данных не файл формата 23 не найдена сигнатура идфайл. Для отказа от формулы необходимо воспользоваться кнопкой на панели инструментов настроить ячейку и поставить галочку для признака временно отключить формулу.

Аноним, вы писалине нравится повышение пенсионного возраста идите в армию служить, там зарплаты. Цель моего сайта — помочь начинающим предпринимателям и бухгалтерам разобраться в налогах, декларациях и бухгалтерских программах! Добрый день. Обновил, как вы сказали, но картина та же самая, не дает открыть раздел 3 продолжение, там где ставятся суммы выплат по физ. Анкета на визу в латвию это документ, который заполняется гражданином российской использование программы бесплатно, без регистрации и отправки смс.

У НАС ТАКЖЕ ИЩУТ:

На втором листе предприятиями заполняются банковские реквизиты, для физических лиц разработан другой вариант. Ошибка в предназначении атрибута версформ недопустимого значения 5. Появились трудности с наполнением странички 2 заявления о возврате налога (форма кнд 1150058), display rss link. Лиц, которые не являются персональными бизнесменами, п е тр о в. Qзаявление по форме кнд 1150058 эталон наполненияhttps://gruzotvezem.ru/raznoe/forma-po-knd-1150058-obrazec-zapolneniya-dlya-yuridicheskih-lic.html» target=»_blank»]gruzotvezem.ru[/mask_link]

Зачет — возврат средств ЕНС: документы утвержденные и рекомендованные ФНС

При отсутствии положительного сальдо на ЕНС для исполнения заявления о распоряжении путем зачета налоговики направят налогоплательщику сообщение об отказе в исполнении такого заявления. На этот случай утверждена форма сообщения об отказе с кодом по КНД 1165068.

Заявление на возврат

При уплате ЕНП в сумме, превышающей совокупную налоговую обязанность налогоплательщика, на ЕНС образуется положительное сальдо. Налогоплательщик имеет право распорядиться этой суммой. Он может заявить о ее возврате (ст. 79 НК РФ) или о зачете (ст. 78 НК РФ).

Заметим, что с 01.01.2023 в НК РФ нет таких понятий как «суммы излишне уплаченных и излишне взысканных» налогов (за исключением госпошлины), поскольку они неприменимы к институту ЕНС (ст. 78 и 79 НК РФ в ред. Федерального закона от 28.12.2022 № 565-ФЗ). Об основаниях и порядке возврата (зачета) госпошлины скажем чуть позже.

В заявлении нужно указать сумму (в рублях), которую налогоплательщик хочет вернуть, подтвердить достоверность и полноту заявляемых сведений.

В сведениях о счете нужно указать:

- банковский идентификационный код (БИК) – типовой элемент из девяти знаков, идентифицирующий участников расчетов (обязательный элемент реквизитов любого банка);

- номер счета для возврата. Это обязательный типовой элемент, представляющий собой уникальную числовую комбинацию из 20 чисел, закрепленную за определенным клиентом банка. Первые три цифры – показывают, для кого был открыт счет, четвертая и пятая – отражают направление деятельности организации, шестая, седьмая, восьмая – код валюты счета. При осуществлении операций по счетам в иностранных, клиринговых валютах, а также в драгоценных металлах в лицевом счете в разрядах, предназначенных для кода валюты, указываются соответствующие коды, предусмотренные Общероссийским классификатором валют (ОКВ) (ОК (МК (ИСО 4217) 003-97) 014-2000) (утв. Постановлением Госстандарта России от 25.12.2000 № 405-ст). Например, счет в китайских юанях – код 156, в долларах США — код 840, в евро – код 978. А вот по счетам в валюте РФ используется не цифровой код валюты по ОКВ (643), а признак рубля «810» (п. 2 «Схема нумерации лицевых счетов» прил. 1 к положению Банка России от 24.11.2022 № 809-П). Девятая цифра – проверочная (генерируется автоматически и используется для проверки корректности номера счета, защищает от ошибок и подделок), с десятой по тринадцатую цифры – комбинация, указывающая на отделение банка, сгенерировавшее счет, с четырнадцатой по двадцатую – номер счета, присвоенный банком.

В сведениях о получателе признак элемента может принимать следующие значения:

- 1 – организация;

- 2 — физическое лицо;

- 3 — бюджетная организация с лицевым счетом, открытым в территориальных органах Федерального казначейства, финансовых органах субъектов РФ (муниципальных образований), органах управления государственными внебюджетными фондами.

Получатель с признаком 3 отражает в заявлении сведения об органе, который открыл и ведет лицевой счет. К числу таких сведений относятся наименование владельца счета, КБК, ОКТМО получателя, номер лицевого счета и назначение платежа. Два последних элемента имеют признак «Н», т. е. их наличие необязательно, поэтому в файле обмена они могут отсутствовать. Получатели с признаком 1 или 2 сведения об органе, открывшем и ведущем лицевой счет, не заполняют.

Заявление о распоряжении путем зачета

- 1 — в счет исполнения обязанности другого лица по уплате налогов;

- 2 — в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса);

- 3 — в счет исполнения решений налоговых органов (подп. 10 и 11 п. 5 и подп. 3 п. 7 ст. 11.3 НК РФ;

- 4 — в счет погашения задолженности, не учитываемой в совокупной обязанности (подп. 2 п. 7 ст. 11.3 НК РФ).

Соответствующий признак проставляют на странице 001 заявления о зачете.

При зачете в счет исполнения обязанности другого лица по уплате налогов, сборов, страховых взносов, пеней, штрафов и (или) процентов на продолжении стр. 001 нужно указать ИНН этого лица и сумму зачета. Если зачет осуществляется между несколькими лицами, этот раздел нужно заполнять по каждому такому лицу.

При зачете в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса) на продолжении стр. 001 в соответствующем разделе нужно указать дополнительную информацию:

- сумму зачета;

- КПП (указывает плательщик – организация);

- код ОКТМО (значение в соответствии с ОК 033-2013 (утв. приказом Росстандарта от 14.06.2013 № 159-ст));

- КБК (значение в соответствии с Классификатором кодов классификации доходов бюджетов РФ (порядок их формирования и применения утв. приказом Минфина России от 24.05.2022 № 82н);

- срок уплаты (в формате ДД.ММ.ГГГГ).

Дополнительно нужно отразить, исполняется ли зачет налоговым агентом: признак 1 — да, признак 2 — нет.

Проводя зачет в уплату по нескольким налогам, нужно заполнять описанный модуль по каждому налогу отдельно.

При зачете в счет исполнения решений налоговых органов (подп. 10 и 11 п. 5 и подп. 3 п. 7 ст. 11.3 НК РФ) в соответствующем разделе нужно указать размер суммы зачета, цифровой код документа, его номер и дату. Перечень цифровых кодов документов налоговых органов приведен на стр. 001:

- 01 — решение о привлечении к ответственности за совершение налоговых правонарушений;

- 02 — решение об отказе в привлечении к ответственности за совершение налоговых правонарушений;

- 03 — решение об отмене (полностью или частично) решения о возмещении суммы налога, заявленной к возмещению, в заявительном порядке;

- 04 — решение об отмене (полностью или частично) решения о предоставлении налогового вычета;

- 05 — решение, вынесенное по результатам проверки ФНС России полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами;

- 06 — судебный акт или решение вышестоящего налогового органа, отменяющего (изменяющего) судебный акт или решение налогового органа, на основании которого на ЕНС ранее была учтена обязанность лица по уплате сумм налогов, авансовых платежей по налогам, сборов, страховых взносов, пеней, штрафов и (или) процентов.

При зачете в счет погашения задолженности, не учитываемой в совокупной обязанности, нужно указать сумму зачета и его документальное основание:

- 1 — исполнительный лист;

- 2 — судебный акт.

Далее указать номер, дату документа и дату его вступления в силу. При зачете по нескольким документам нужно заполнить модуль информации по каждому из них.

Заявления по установленному формату в электронной форме с УКЭП можно подавать по ТКС или через личный кабинет налогоплательщика.

Заявление на отмену зачета

Заявление содержит сведения об отмене зачета. При полной отмене зачета нужно указать признак 1, при частичной – 2.

Заявления на возврат (зачет) госпошлины

Госпошлина – это особый федеральный сбор. Госпошлину взимают, например, с организаций и граждан при их обращении в уполномоченные органы и (или) к должностным лицам за совершением в отношении этих лиц юридически значимых действий (ст. 333.16 и 333.17 НК РФ). Например, при обращении за выдачей паспорта, свидетельств и других документов (их дубликатов), госпошлину мы платим до их выдачи.

Основания и порядок возврата госпошлины закреплены в ст. 333.40 НК РФ. До принятия закона № 263-ФЗ в п. 7 ст. 333.40 НК РФ было сказано, что возврат или зачет излишне уплаченных (взысканных) сумм госпошлины производился в порядке, установленном гл. 12 НК РФ.

Но с 01.01.2023 эта норма утратила силу.

В п. 3 ст. 333.40 говорится, что заявление о возврате излишне уплаченной (взысканной) госпошлины подается ее плательщиком в орган, совершивший юридически значимые действия, за которые она была уплачена.

Заявление о возврате госпошлины следует подавать по форме с кодом КНД 1122030, а о зачете – по форме с кодом 1122029.

В обоих формах в заявительной части нужно указывать размер подлежащей зачету (возврату) госпошлины, код ОКТМО, КБК, дату и номер платежного документа. В разделе сведений о счете нужно указывать БИК, номер счета для возврат-зачета, признаки получателя (1 – организация, 2 – физлицо, 3 – бюджетная организация).

Заявление о возврате излишне уплаченной суммы госпошлины по делам, рассматриваемым в судах, а также мировыми судьями, подается плательщиком в ИФНС по месту нахождения суда, в котором рассматривалось дело.

А вот о зачете суммы госпошлины, уплаченной за лицензирование деятельности по производству и обороту этилового спирта, алкогольной и спиртосодержащей продукции следует обращаться в территориальные структуры Росалкогольрегулирования. Приказом этого ведомства от 27.12.2018 № 426 утверждена форма соответствующего заявления.

При наличии информации об уплате госпошлины, содержащейся в Государственной информационной системе о государственных и муниципальных платежах (ГИС ГМП), документально подтверждать уплату госпошлины в целях п. 3 и 6 ст. 333.40 НК РФ не требуется (п. 10 ст. 333.40 НК РФ).

К заявлению о возврате госпошлины, уплаченной наличными, с 01.01.2023 достаточно приложить копии платежек (раньше требовали оригиналы). Копии платежек (вместо подлинников) нужно прикладывать к заявлению в случае полного возврата судебной госпошлины после 01.01.2023. Копиями раньше можно было подтверждать частичный возврат госпошлины.

Заявить о возврате излишне уплаченной (взысканной) суммы госпошлины по-прежнему можно в течение трех лет со дня уплаты указанной суммы (абз. 9 п. 3 ст. 333.40 НК РФ).

Положения ст. 333.40 НК РФ не применяются к возврату государственной пошлины, в отношении уплаты которой судом выдан исполнительный документ (п. 11 ст. 333.40 НК РФ).

Рекомендуемые формы

- налога на профессиональный доход (проведение эксперимента введено Федеральным законом от 27.11.2018 № 422-ФЗ);

- сборов за пользование объектами животного мира (ОЖМ) и водных биологических ресурсов (ВБР) (гл. 25.1 НК РФ);

- авансовых платежей по НДФЛ с доходов иностранцев, работающих в России по найму (ст. 227.1 НК РФ).

Оно состоит из двух страниц.

На странице 001 нужно выбрать цифровой код налога или сбора:

- 1 – НДФЛ, уплачиваемый в соответствии со ст. 227.1 НК РФ;

- 2 – НПД;

- 3 – сбор за пользование ОЖМ;

- 4 – сбор за пользование объектами ВБР (исключая внутренние водные объекты);

- 5 – сбор за пользование объектами ВБР (по внутренним водным объектам).

Здесь же на стр. 001 нужно выбрать код вида платежа (1 – налог; 2 – сбор; 3 – пени; 4 – штраф).

На стр. 002 нужно указать сведения о счете (БИК, номер), и цифровой код получателя (1 – организация; 2 – физическое лицо; 3 – бюджетная организация с лицевым счетом).

Данное письмо УФНС и МИ ФНС должны довести до подведомственных территориальных ИФНС.

Источник: www.vdgb.ru