Когда бизнес на УСН платит НДС

Обязанность уплатить налог появится у компании, которая работает в рамках УСН, если она выставила счёт-фактуру с выделенной суммой НДС (ст. 169 НК).

Налог на добавленную стоимость также обязан уплачивать «упрощенец», если он является налоговым агентом по НДС. Согласно пункту 5 ст. 346.11 НК бизнес на УСН не освобождается от исполнения обязанностей налогового агента. А налоговый агент по НДС должен исчислить и уплатить в бюджет налог (п. 4 ст.173 НК).

- покупает или продаёт на основе посреднического договора товары/услуги от иностранных компаний, которые не зарегистрированы в налоговых инспекциях на территории РФ;

- покупает или оформляет по договору аренды государственное имущество, которое не закреплено за учреждениями и предприятиями госсектора;

- продаёт конфискованное или реализуемое по решению суда имущество, а также ценности, которое перешли к государству на правах наследования;

- другие случаи, которые содержит статья 161 НК.

Уплатить НДС понадобится организациям или ИП, которые ввозят товары на таможенную территорию РФ (п. 2 ст. 346.11 НК).

Кроме того, «упрощенцу» также приходится платить НДС, если он ведёт общие дела в инвестиционном или простом товариществе, является доверительным управляющим или концессионером (п. 2 ст. 346.11 НК, ст. 174.1 НК).

Разберём детально несколько случаев.

Компания на УСН выставила счёт-фактуру с выделенным НДС

В соответствии с законом только компании и ИП, работающие с НДС, обязаны оформлять счета-фактуры (п. 3 ст. 169 НК). Бизнес, который уплачивает упрощённый налог, не относится к этой категории и поэтому может решать, оформлять или не оформлять счета-фактуры по своему усмотрению.

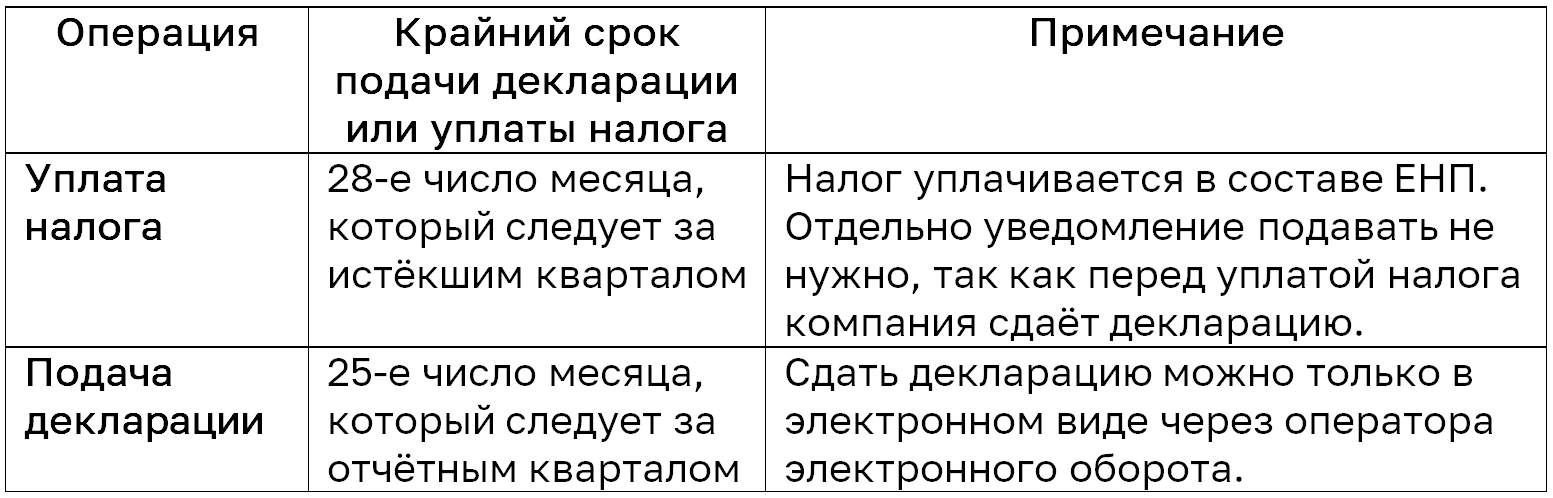

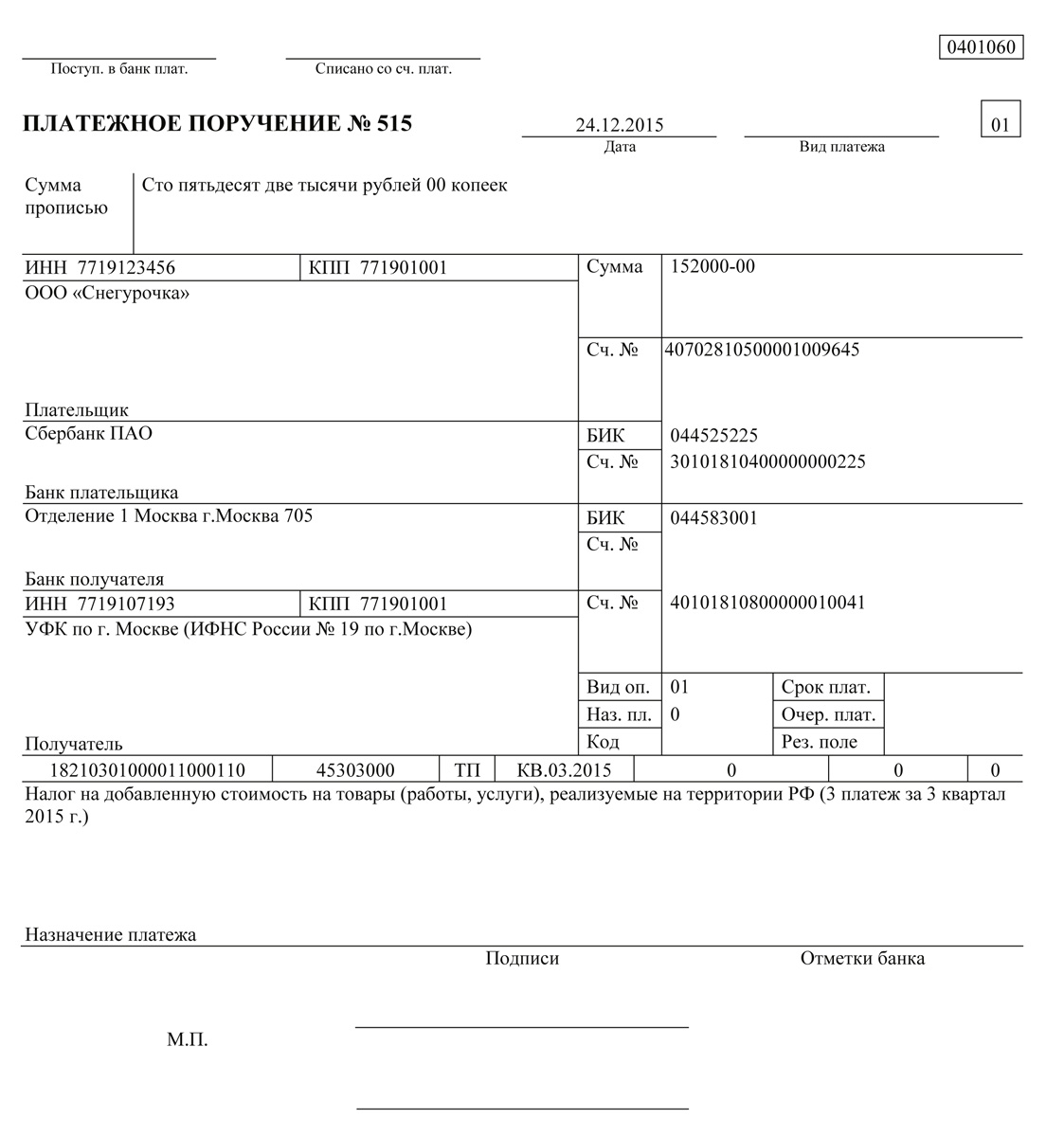

Если по просьбе покупателя «упрощенец» выставил счёт-фактуру и выделил в документе сумму НДС, то эту сумму необходимо уплатить в бюджет (п. 5 ст. 173 НК). Это подтверждает Минфин в письме от 10.12.2021 № 3-07-11/100707. Налогоплательщик уплачивает НДС в составе единого налогового платежа (ЕНП).

Кроме того компании на УСН придётся отчитаться по сумме налога — сдать в налоговую декларацию по НДС.

Приведём сроки уплаты налога и подачи декларации в таблице:

Если компания на УСН указала в договоре стоимость реализуемых товаров с учётом НДС и выделила сумму налога в платёжном поручении, то это не будет являться основанием для возникновения обязанности по уплате НДС. Для этого в комплекте документов обязательно должен присутствовать счёт-фактура, в котором выделен НДС. Это подтверждает Минфин в своём письме от 28.06.2018 № 03-07-11/42820 и налоговая служба в письме от 26.05.2023 № СД-4-3/6648.

При уплате НДС организация или ИП на УСН не приобретают статус налогоплательщика по НДС, а, значит, не могут претендовать на налоговые вычеты по НДС.

Плательщик УСН купил услугу у иностранной компании

В соответствии со статьей 161 НК, существует несколько случаев, когда организация может стать налоговым агентом по НДС. Один из таких случаев — когда иностранная компания оказывает юридические услуги российской организации, которая применяет упрощенную систему налогообложения. В этом случае российская организация исчисляет и уплачивает НДС в качестве налогового агента.

- Зарубежная компания не стоит на учёте в ФНС на территории РФ.

- Местом реализации товаров (работ, услуг), которые приобретает налоговый агент у иностранного продавца, признаётся территория РФ.

Важно отметить, что если местом реализации не признаётся территория РФ, объекта налогообложения по НДС не возникает.

Налоговый агент обязан удерживать НДС из суммы, которую он выплачивает своему контрагенту-иностранцу, и перечислять налог в бюджет. Для исчисления НДС используются расчётные ставки 20/120 или 10/110. Если в договоре указана сумма без НДС, то для начисления налога необходимо применить ставку 20 % или 10 %.

Плательщик УСН должен сформировать и зарегистрировать счёт-фактуру в книге продаж в течение пяти календарных дней после оплаты. Регистрация должна быть выполнена в книге продаж за квартал, в котором определена база для расчёта НДС.

Российская компания может оплачивать услуги, приобретённые у иностранной компании, в иностранной валюте, а не в рублях. В этом случае необходимо пересчитать налоговую базу из валюты в рубли по курсу ЦБ на день фактического перечисления денег иностранной компании.

До 2023 года налоговый агент должен был перечислить в бюджет НДС одновременно с оплатой контрагенту. Таким образом, в банк нужно было передать два платёжных поручения.

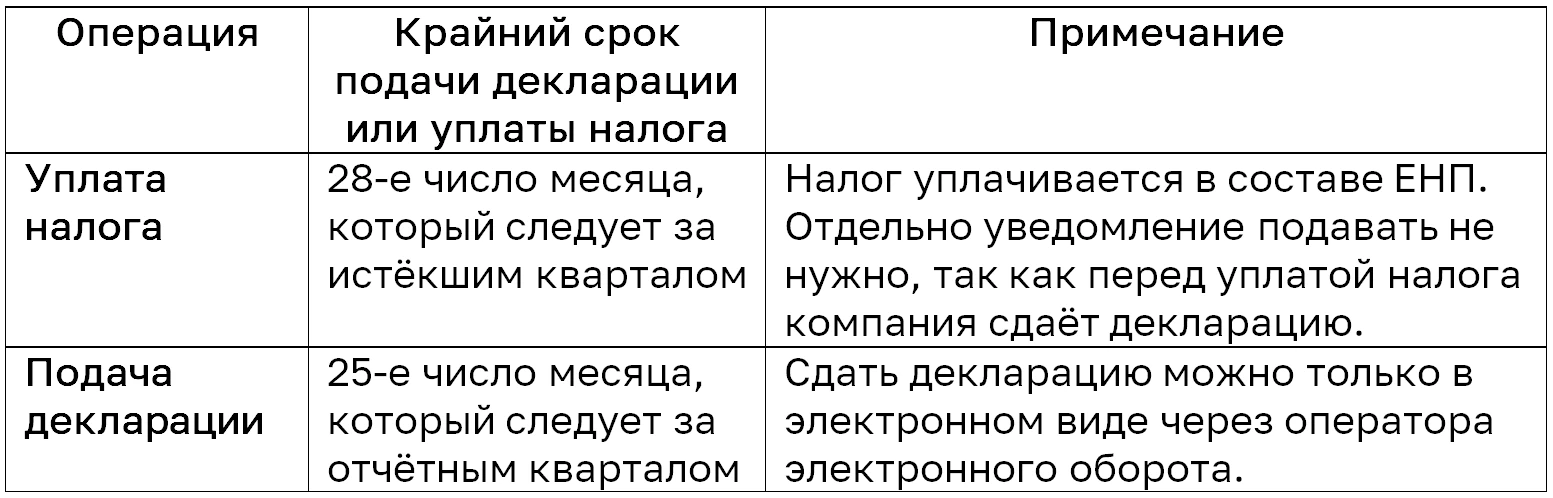

Порядок уплаты агентского НДС претерпел глобальные изменения с введением единого налогового платежа (ЕНП). С 1 января 2023 года действуют новые правила: агенты платят HДC в том же порядке, что и обычные плательщики этого налога — посредством единого налогового платежа.

Сроки подачи декларации и уплаты НДС привели в таблице:

Компания арендовала госимущество

Если компания арендует государственное имущество, она также становится налоговым агентом по НДС. К исключениям относятся операции с имуществом, которое принадлежит ГУП, МУП и учреждениям — они самостоятельно исчисляют и уплачивают налог. В остальных случаях «упрощенец» должен учесть налог и перечислить его в бюджет.

- Если цена в договоре прописана без учёта НДС, то налог рассчитывается так (п. 3, п. 4 ст. 164 НК):

НДС с суммы арендной платы = сумма арендной платы x 20%

- Если в договоре выделена сумма НДС, то налог рассчитывается таким образом:

НДС с суммы арендной платы = сумма арендной платы x 20/120

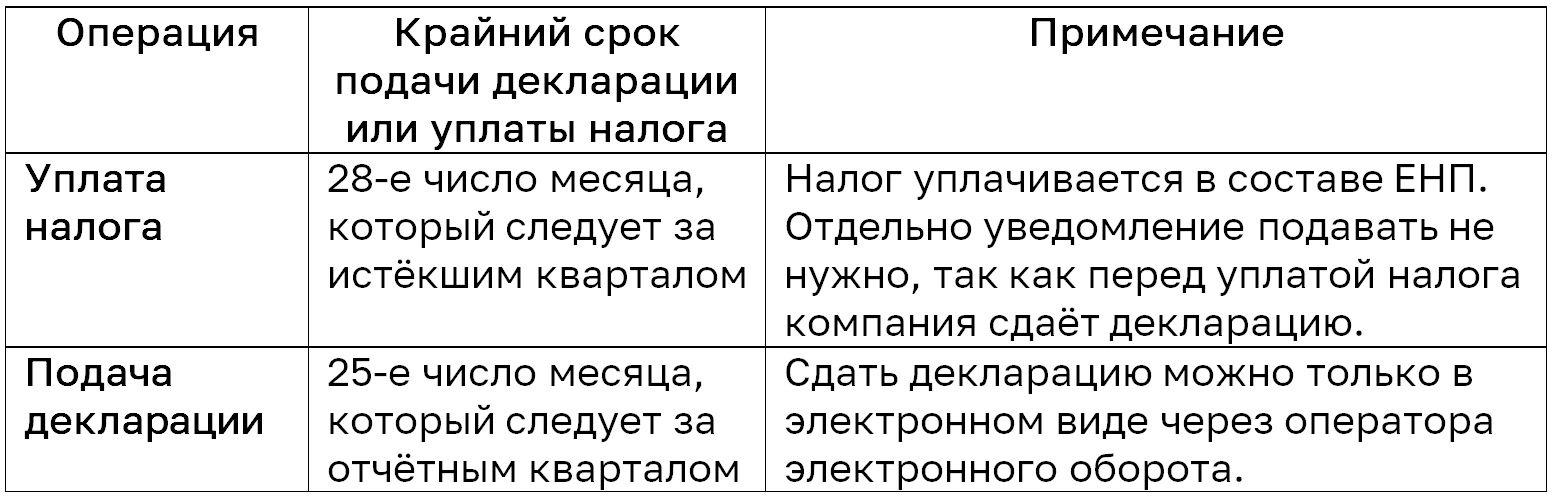

Арендатор перечисляет оплату за аренду имущества за вычетом НДС. Тогда налог уплачивается за счёт средств арендодателя.

Компания на УСН формирует счёт-фактуру в одном экземпляре и регистрирует документ в книге продаж. Кроме того арендатор сдаёт декларацию в ИФНС и платит НДС в бюджет. Необходимо придерживаться сроков, указанных в таблице:

Компания купила госимущество

При покупке государственного имущества компания также становится налоговым агентом и удерживает налог с дохода, полученного продавцом.

Налоговая база при покупке государственного имущества определяется как полная цена реализации указанного имущества с учётом НДС.

Налоговый агент обязан рассчитать сумму налога по ставке 20/120 или 10/110, удержать её из выплачиваемых доходов и перечислить удержанную сумму налога в бюджет (п. 3 ст. 161 НК).

Если госимущество реализуется по рыночной стоимости, которую устанавливает независимый оценщик, то при определении налоговой базы по НДС нужно считать, что эта стоимость включает в себя НДС. Если при этом в договоре явно не указано, что цена имущества не включает в себя НДС.

Поэтому покупатель – налоговый агент – рассчитывает сумму НДС на основе рыночной цены, которая указана в договоре, без увеличения её на сумму налога (письмо Минфина от 01.06.2012 № 03-07-14/57).

Если в договоре стоимость имущества установлена без учёта НДС, налоговому агенту-покупателю нужно при определении налоговой базы увеличить стоимость имущества на соответствующую сумму НДС (письмо Минфина от 19.04.2019 № 03-07-11/28261).

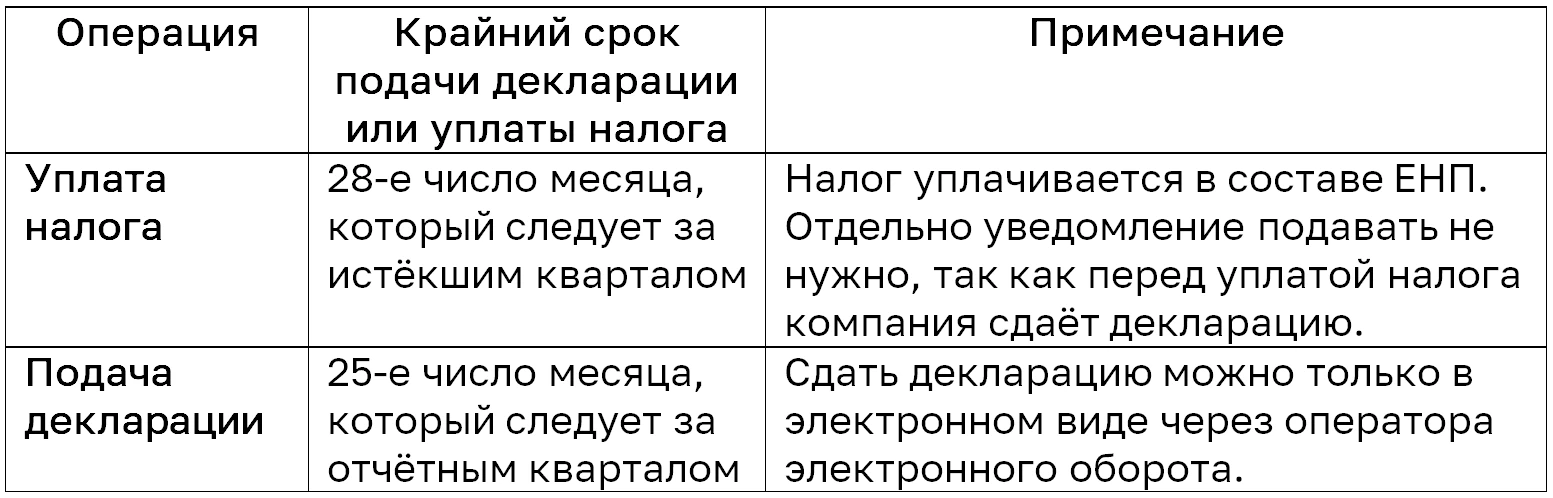

Если компания выступает в роли налогового агента, она должна самостоятельно выставить счёт-фактуру самой себе от имени продавца и зафиксировать такой документ в книге продаж. Кроме того покупатель должен сдать декларацию по НДС и уплатить налог в бюджет в следующие сроки:

Компания импортирует товары

При ввозе на территорию РФ зарубежной продукции, компания на УСН, выступающая в роли импортёра, также должна платить НДС (п. 2 ст. 346.11 НК).

- Если товары поступают из стран Евразийского экономического союза (Казахстан, Белоруссия, Киргизия, Армения), то НДС должен быть уплачен в налоговую инспекцию по месту регистрации ИП или по месту нахождения юрлица не позднее 20 числа месяца, следующего за месяцем принятия на учёт импортированных товаров.

- Для товаров из других стран НДС уплачивается таможенному органу, а затем подается таможенная декларация. Если компания заявила в таможенной декларации процедуру выпуска для внутреннего потребления, то без уплаты НДС таможенники товар не выпустят (п. 1, п. 9 ст. 136, п. 1, п. 10 ст. 198 ТК ЕАЭС, подп. 1 п. 1 ст. 151 НК).

Исключение составляют товары, перечисленные в ст. 150 НК, они освобождены от уплаты НДС. Например, некоторые лекарственные средства или технологическое оборудование, аналоги которого не производятся в РФ. Сумма НДС при импорте товаров рассчитывается следующим образом:

Расчёт НДС для товаров, ввозимых из стран ЕАЭС, осуществляется следующим образом:

Все суммы рассчитываются в рублях и округляются до второго знака после запятой при наличии дробных значений.

Если компания применяет УСН «Доходы минус расходы», то можно учесть «ввозной» НДС в расходах.

Вычет по «ввозному» НДС при УСН компания заявить не может, так как плательщиком НДС не является и не использует приобретённые товары в облагаемой НДС деятельности (п. 1, п. 2 ст. 171, п. 2, п. 3 ст. 346.11 НК).

Налоговый период по ввозному НДС — месяц. Поэтому декларацию по НДС (импорт из стран ЕАЭС) нужно сдать до 20-го числа следующего месяца, за месяцем в котором проводились импортные операции. Отчитаться можно на бумаге — при личном визите или по почте, в электронном виде — по ТКС.

- устанавливаемую программу «Доклайнер»;

- веб-сервис «Онлайн-Спринтер»;

- встраиваемое в 1С решение «1С: Электронная отчётность».

Источник: taxcom.ru

Чем отличается ооо с ндс и без ндс?

Ставка «без НДС» полностью исключает налог из суммы продажи. То есть организация не является плательщиком НДС или временно освобождена от уплаты налога. От уплаты НДС освобождены компании на специальных режимах — УСН, ЕНВД или ЕСХН.

ЧИТАЙТЕ ЕЩЕ ПО ТЕМЕ:

- Как считать ндс 20 от суммы формула

- Как восстановить ндс ранее принятый к вычету

- Когда уплачивается ндс при импорте

- Как вернуть ндс юридическим лицам

- Если ндс к возмещению что делать

- Ндс к вычету что это значит

- Кто может вернуть ндс

- Кто работает без ндс

- Как списать ндс не принятый к вычету

Как работают фирмы с НДС и без НДС?

Когда организация работает без НДС, договор, счет на оплату и отгрузочные документы в адрес покупателя (накладную или акт) она оформляет без указания суммы НДС. … Организации, применяющие специальные налоговые режимы (УСН), не являются налогоплательщиками НДС и не обязаны оформлять счет-фактуру (п. 3 ст. 169 НК РФ).

Можно ли работать с НДС и без НДС одновременно?

Исключение — работа по УСН, при которой «входящий» НДС может быть принят к вычету при формировании налоговой базы как разновидность расходов. Может ли ИП работать с НДС и без НДС одновременно при пользовании специальным режимом налогообложения? Безусловно, да.

Почему лучше работать с НДС?

Итоги Работа с НДС увеличивает привлекательность предприятия для более крупных покупателей. Ведь большинство из них работают на ОСНО. Кроме того, приобретая товары (услуги) у поставщиков с НДС, налог можно заявить к вычету, следовательно стоимость товара может быть ниже, чем у мелких конкуретов.

Что значит цена указана с НДС?

Условие «в том числе НДС» означает, что указанная цена уже включает в себя и НДС. Цена товара 120 000 (Сто двадцать тысяч) рублей, в том числе НДС по ставке 20%, 20 000 (Двадцать тысяч) рублей.

ЭТО ИНТЕРЕСНО: Какой штраф за езду на летней резине в зимний период?

Чем отличается ИП с НДС и без НДС?

От каких налогов ИП освобождается

Как видно из таблицы, НДС для ИП возможен только при общей системе налогообложения. На спецрежимах ИП работают без НДС. Они платят этот налог только как налоговые агенты. О том, в каких случаях ИП является налоговым агентом по НДС, рассказали эксперты Системы Главбух.

Как узнать фирма работает с НДС или нет?

Существуют 2 способа выяснить это: Запросить документы у контрагента (выписку из ЕГРЮЛ, ксерокопию сданной декларации по НДС за последний период со штампом контролирующего органа о принятии, учредительные документы организации, свидетельство о гос. регистрации, копию лицензий).

Можно ли работать на упрощенке с НДС?

По общему правилу компании и ИП, применяющие упрощенную систему налогообложения, освобождены от уплаты НДС. Но иногда в интересах бизнеса нужно заплатить налог, чтобы привлечь покупателей. Закон не запрещает это делать — каждый «упрощенщик» вправе выставить счет-фактуру и перечислить НДС в бюджет.

Можно ли выставить счет без НДС?

Выставлять счета без НДС можно только если ИП или ООО будучи на ОСНО продает товары или оказывает услуги, не подлежащие налогообложению по статье 149 НК РФ (продажа медицинских товаров и услуг, перевозка пассажиров и т. д.).

Кто имеет право работать с ндс?

Любой предприниматель вправе выбрать тот режим налогообложения, который отвечает его коммерческим интересам. Режим работы с НДС может быть выбран как производителем, так и оптовиком, продавцом товаров в розницу, поставщиком услуг.

Что выгоднее с НДС или без?

Бизнесу, который работает с НДС, выгоднее покупать товары и услуги, цена которых включает НДС. 2. Чем больше входящий НДС, тем меньше разница между ним и исходящим НДС, которую бизнес должен перечислять в бюджет. Так входящий НДС уменьшает расходы бизнеса и увеличивает прибыль.

ЭТО ИНТЕРЕСНО: Ваш вопрос: Сколько будет подоходный налог в 2021 году?

Почему не хотят работать с неплательщиками НДС?

Если товар или услуга приобретены ими у неплательщика НДС, они не будут иметь права на налоговый вычет, а НДС им придется заплатить уже со всего оборота. … Поэтому они предпочитают не разрывать «цепочку» поставщиков и покупателей, каждый из которых является плательщиком налога на добавленную стоимость.

Источник: onixhome.ru

Особенности работы ИП с НДС в 2019 году

Регистрация

На чтение 9 мин Просмотров 1.3к. Опубликовано 4 августа 2019

Налог на добавленную стоимость (НДС) является самым сложным для бухгалтеров. Этот налог закладывается в стоимость товара. Его фактически оплачивает клиент из собственного кармана. Отвечает за перечисление налога в госбюджет плательщик НДС — предприятие или ИП. Отчисления выполняются «авансом» без учёта факта продажи товара.

Кто должен платить НДС. Может ли ИП работать с налогом

Это косвенный налог федерального уровня, который предполагает изъятие в госбюджет части добавленной стоимости товара. Оплачивает сумму налога конечный потребитель, так как сумма учтена в цене. Покупатель является фактическим плательщиком этого налога.

Предприятия, которые реализуют товары или услуги, считаются юридическими плательщиками. ИП производит расчёт и оплачивает средства в госбюджет. Для этого необходимо встать на учёт в налоговой.

- ИП, которые совершают налогооблагаемые сделки.

- Организации, совершающие налогооблагаемые сделки.

- Лица, которые перевозят товары через таможенную границу РФ.

НДС — это разница между выручкой от продажи товаров и суммой, оплаченное за сырье/материалы, купленные у сторонних предприятий. Некоторые виды деятельности, а также особые товары и услуги, освобождаются от оплаты НДС в полной мере или частично. Сумма налога взимается заранее, не учитывая факт реализации товара.

Плюсы и минусы работы с НДС в 2019 году

Налоговый Кодекс предоставляет возможность выбора, как работать: платить налог и работать на ОСНО или выбрать упрощённую систему без налога. На первый взгляд, легче отказаться от уплаты дополнительных комиссий. Но предприниматели не всегда понимают, какую выгоду может извлечь для своей деятельности в этой ситуации.

Отсутствие строки НДС в счёте-фактуре часто закрывает путь бизнесмена к выгодным сделкам. Организации ищут себе в партнёры таких же плательщиков этого налога. Это проблема для малого бизнеса.

- Крупные предприятия не работают с контрагентами, которые не платят НДС. Отказ от уплаты понижает конкурентную привлекательность бизнеса.

- Организация имеет право на налоговый вычет, если приобрела у поставщика товары/материалы с НДС. Это реальная экономия, если цена выгодная по сравнению с предложениями поставщиков без этого налога.

- Необходимость тщательно сверять первичные документы, проверять поставщиков.

- Обязанность вести книги учёта, налоговых регистров.

- Подача деклараций.

Одна ошибка в расчётах ведёт к крупным убыткам. Поэтому налоговая тщательнее проверяет ИП, которые оплачивают НДС, в отличие от субъектов на упрощённых системах.

Особенности работы ИП с НДС

ИП должен оплачивать НДС, если работает по общей системе налогообложения. Плательщик обязан выполнять следующее:

- Выставлять контрагентам счета-фактуры.

- Оплачивать счета в налоговой.

- Предоставлять декларацию в налоговую по месту учёта. Заполнить можно только титульный лист и первый раздел.

Выделение НДС в счёте не должно обязывать оплачивать этот налог. Но это может вызвать вопросы у контролёров.

Если предприниматель выставляет контрагенту счёт-фактуру с НДС, то автоматически становится плательщиком этого налога. Если ИП находится на УСН «доходы минус расходы» и должен уплатить НДС, то эту сумму уже нельзя включить в «расходы». А также и при ЕНВД размер уплаченного налога поставщику к вычету не принимается.

Если ИП работает на УСН, то он не обязан оплачивать НДС, а соответственно и не должен выставлять контрагентам этот вид налога в счёте-фактуре.

Сколько оплачивать и когда

В РФ ставка составляет 18%. Для некоторых видов товаров предусмотрена сниженная ставка 10%: детские товары, продукты питания, продукция сельского хозяйства, печатные издания.

Налоговый период — квартал. В каждом квартале 3 месяца. Размер оплаты назначается на квартал и выплачивается тремя равными частями каждый месяц, не позднее 25 числа. Например, за первый квартал 2018 года тремя равными частями нужно заплатить до 25 апреля, мая и июня 2018 года соответственно.

Таблица 1 — Сроки уплаты налога в 2019 году

| Период | До какого числа платить НДС |

| IV квартал 2018 г. | 25 января 2019 г. 25 февраля 2019 г. 25 марта 2019 г. |

| I квартал 2019 г. | 25 апреля 2019 г. 25 мая 2019 г. 27 июня 2019 г. |

| II квартал 2019 г. | 25 июля 2019 г. 25 августа 2019 г. 26 сентября 2019 г. |

| III квартал 2019 г. | 25 октября 2019 г. 25 ноября 2019 г. 26 декабря 2019 г. |

Закон разрешает более раннюю уплату налога, но нужно дождаться истечения квартала. Например, за первый квартал 2019 года можно заплатить 2/3 суммы или полностью уже с 1 апреля 2019 года. За опоздание в оплате грозит пеня.

ИП на спецрежимах налогообложения, которые в отчётном периоде выставили счёт-фактуру с выделенным НДС, должны оплатить налог единым платежом до 25 числа следующего после отчётного периода месяца. Например, если ИП в первом квартале провёл соответствующую сделку, то обязан уплатить всю сумму налога до 25 апреля 2019 года.

Как рассчитать сумму к оплате

Вариант первый — расчёт НДС от суммы. С помощью математических расчётов высчитывают процент по формуле:

НДС = НБ * Нст/100, где НБ — налоговая база или сумма без учёта налога, Нст — налоговая ставка 10% или 20%.

Второй вариант — расчёт НДС в том числе. Для этого из общей суммы выделяют размер налога. Если ставка составляет 20%, то используют следующую формулу:

Если налог составляет 10%, то порядок следующий:

С — общая сумма, включающая налог.

Как плательщику оплатить налог

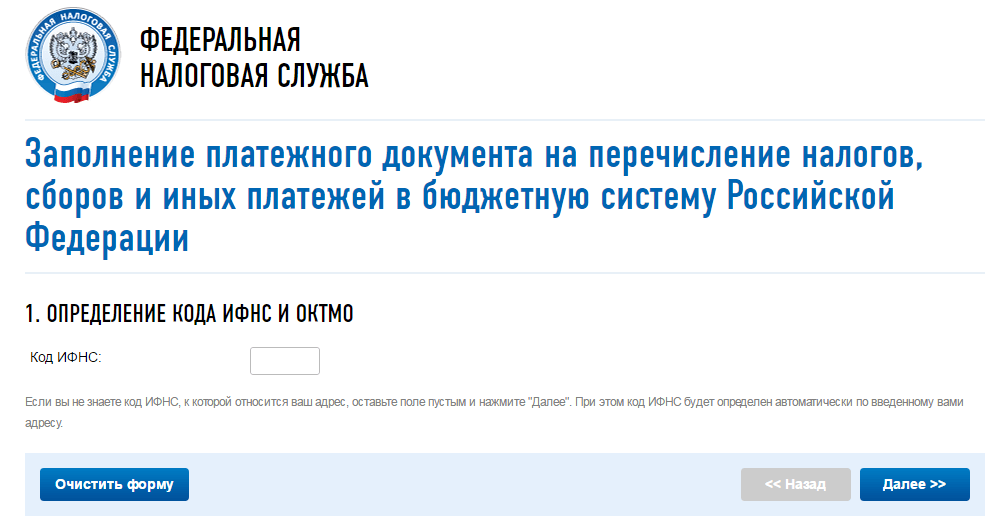

Оплата поступает в федеральный бюджет. Важно правильно заполнить платёжное поручение, чтобы средства дошли в полном объёме на нужный счёт.

В поле 101 указывают статус плательщика:

- Организация — 01.

- ИП — 09.

- Налоговый агент — 02.

А также указывают код КБК, который зависит от вида деятельности.

На сайте ФНС можно заполнить платёжное поручение в электронном виде.

Отчётность ИП

Плательщики НДС сдают декларацию онлайн через оператора электронного документооборота. Отчётность, которую нужно сдавать:

- Декларация по НДС (раз в квартал).

- Декларация 3-НДФЛ (раз в год).

- Декларация 4-НДФЛ (в начале деятельности либо в месячный срок с момента 50% увеличения или уменьшения дохода).

- Сведения о среднесписочной численности (раз в год).

- Расчёт 6-НДФЛ (раз в квартал).

- Справки 2-НДФЛ (раз в год).

- Расчёт по страховым взносам.

Таблица 2 — Сроки сдачи декларации

| Период | До какого числа сдать декларацию по НДС |

| IV квартал 2018 г. | 25 января 2019 г. |

| I квартал 2019 г. | 25 апреля 2019 г. |

| II квартал 2019 г. | 25 июля 2019 г. |

| III квартал 2019 г. | 25 октября 2019 г. |

Если последний день сдачи нерабочий, то отчёт примут на следующий день и это не будет считаться нарушением. Если ИП работает без НДС, то количество отчётности сокращается. От ИП потребуется ежегодно сдавать налоговую декларацию до 30 апреля последующего года. А также ИП ведёт книгу учёта доходов и расходов.

Освобождение от уплаты налога

Организации или ИП могут освобождаться от уплаты этого налога, если размер их выручки не превышает установленные пределы. Но это правило не распространяется на деятельность, связанную с подакцизными товарами. А также не освобождаются от оплаты НДС ИП и организации, которые ввозят товары на территорию РФ.

Организации и индивидуальные предприниматели имеют право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога (далее в настоящей статье — освобождение), если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) этих организаций или индивидуальных предпринимателей без учёта налога не превысила в совокупности два миллиона рублей.

п. 1, ст. 145, НК РФ

Лица, которые имеют право на освобождение, должны обратиться в налоговый орган по месту жительства с пакетом документов:

- Письменное уведомление.

- Выписка из книги продаж.

- Выписка из книги учёта доходов и расходов и хозяйственных операций.

«Бумаги» должны быть предоставлены не позднее 20 числа текущего месяца, иначе он не будет учтён в расчётах. Освобождение предоставляется на 12 месяцев. Если документы поданы вовремя, то текущий месяц будет считаться первым в периоде. Отказаться от освобождения нельзя. Не нужно ждать положительный ответ от налоговой.

Освобождение носит уведомительный характер, а не разрешительный.

Если ИП в период освобождения начал реализовывать подакцизные товары или сумма выручки превысила установленный предел (2 млн руб. за 3 месяца), то такой субъект утрачивает право на освобождение от уплаты налога. Датой отсчёта принято 1 число месяца, когда наступили указанные условия. НДС не платят также ИП, которые работают по специальному налоговому режиму: УСН, ЕНВД, ЕСНХ.

Проверка контрагента, восстановление налога при закрытии ИП в 2019 году

ИП имеет право на вычет по НДС в особых случаях. Например:

- Если товар или услуга используется в операциях, которые сами по себе также облагаются этим видом налога. Во избежание двойного налогообложения ИП имеет право на возврат средств.

- При обнаружении брака товар возвращается поставщику, но налог уже оплачен. В этом случае ИП-поставщик имеет право на возмещение.

- Если ИП арендует муниципальное помещение для работы, то имеет право на возмещение налога с арендной платы.

- Если с аванса был оплачен взнос, а затем контракт был расторгнут, то сумма налога возвращается.

Если ИП занимается реализацией разных видов товаров, не все из которых облагаются НДС, то нужно вести раздельный учёт входного налога. В противном случае при смешении информации возместить взносы будет невозможно. Эти суммы будут утрачены для бизнеса.

Чтобы проверить контрагента, платит ли он НДС, нужно знать его ИНН. По номеру можно сделать запрос на сайте ФНС, позвонить на горячую линию службы или отправить смс. В автоматическом режиме запрос обработается и выдаст систему налогообложения контрагента. Из этой информации понятно, платит ли компания налог.

Если ИП закрывается и снимается с учёта, нужно сдать уточнённые декларации. Если у лица остаётся имущество, товар и прочие активы, то налоговая может доначислить суммы к оплате. Это объясняется тем, что активы уже не будут использоваться в деятельности, облагаемой НДС.

ИП может работать с НДС или отказаться от него. Решение зависит от вида деятельности и выбранной системы налогообложения. Если планируется укрупнение бизнеса, заключение сделок с крупными компаниями, то рекомендуется изначально платить НДС. Для малых и микробизнесов использование НДС только усложняет деятельность в виде множества отчётов.

Источник: ip-spravka.ru