Содержание

После решения о сворачивании бизнеса предприниматель должен подать в регистрирующий орган заявление Р26001. Это можно сделать через сайт ФНС (требуется электронная подпись), отделение МФЦ или отнести лично. Через 5 дней (11 при отправке в МФЦ) после подачи выдается документ об аннулировании ИП.

В отношении уплаты страховых взносов за себя путаницы в сроках нет. Налоговый кодекс четко указывает на период – 15 суток с момента ликвидации.

Но, по разъяснениям Министерства Финансов, ИП теряют право на налоговый вычет за счет страховых отчислений после снятия с учёта, а узнать полную сумму взносов можно лишь после исключения из реестра. Что делать, чтобы сохранить право на уменьшение налога?

Изменение формы декларации УСН. Меры поддержки бизнеса, пострадавшего от пандемии. ИП и налоги

Рекомендуем действовать так: рассчитайте сумму страховых отчислений самостоятельно, по количеству дней в году, которые вы отработали в статусе предпринимателя. Переведите эту сумму в фонды и укажите в декларации УСН при закрытии ИП как аванс. Таким образом вы сможете включить страховые взносы в вычет и уменьшить налог УСН. Не критично, если сумма будет неточной: вы сможете оплатить оставшуюся сумму после снятия с учёта или вернуть по заявлению в случае переплаты.

Для уплаты страховых взносов в законе установлены конкретные сроки: предприниматели должны внести платежи в фонды в течение 15 суток с момента исключения из реестра.

Но, ИП на упрощенке теряют право на компенсацию страховых взносов, если они оплачиваются после ликвидации. И что делать, если точный размер страховых отчислений можно узнать лишь после внесения записи в ЕГРИП о ликвидации?

Ответ очевиден: необходимо рассчитать сумму отчислений заранее и перечислить её в фонды до закрытия ИП. Чтобы узнать, какую сумму нужно указать в декларации УСН при закрытии ИП, и самостоятельно вычислите результат, исходя из количества отработанных дней. Не страшно, если сумма окажется неточной – остаток можно будет оплатить позже, а переплаченные средства – вернуть по заявлению.

При ликвидации ИП нужно подавать декларацию, даже если доходов за отчетный период не было. В таком случае сдается «нулевая» декларация ИП. Отличие заполнения такой декларации от обычной в том, что не указываются доходы, авансовые платежи и страховые взносы ИП. Рассмотрим заполнение нулевой декларации ИП на УСН с объектом налогообложения «доходы».

Декларация будет представлена на трех страницах.

- Первая страница заполняется по общим правилам заполнения титульного листа.

- Вторая страница – раздел 1.1. Авансовые платежи и налоги не прописываются, указывается только код по ОКТМО.

- Третья страница – раздел 2.1.1. Поля с доходами и налогами оставляем пустыми, остальные заполняем.

Если объект налогообложения «доходы минус расходы», то на второй странице (раздел 1.2) проставляется только код по ОКТМО, а на третьей (раздел 2.2) пропускаются все поля с доходами, расходами и налогами.

Передача документов при реорганизации и ликвидации

При передаче документов при таких процессах как ликвидация и реорганизация можно также выделить некоторые отличия.

| Передача документов | При ликвидации | При реорганизации |

| На хранение в государственный архив | Передаются | Не передаются |

| Правопреемнику | Передаются | Передаются |

| На хранение и обработку с выдачей справок социальной направленности | Передаются | Не передаются |

| Государственный контроль за сохранностью передаваемых документов | Осуществляется | Не осуществляется |

Пример заполнения декларации УСН при закрытии ИП

А теперь на примере покажем, как заполнить декларацию по УСН при прекращении предпринимательской деятельности.

Для этого возьмем следующие данные:

- ФИО предпринимателя: Петренко Дмитрий Игоревич;

- место учета – г. Рязань;

- работников нет;

- объект налогообложения на УСН – «Доходы»;

- период прекращения предпринимательской деятельности – апрель 2022 года (если деятельность прекращена в 2023 году, отчет заполняется аналогично);

- полученные доходы: 114 000 рублей в первом квартале и 29 000 рублей в апреле;

- перечислено взносов за себя: 6 840 рублей в первом квартале и 1 740 рублей в апреле.

В бланке декларации по УСН всего 10 страниц, но для объекта «Доходы» предназначены только некоторые из них. Торговый сбор этот предприниматель не платил, целевое финансирование не получал, поэтому заполняется титульная страница, разделы 1.1 и 2.1.1. В заполненной декларации в таком случае будет 4 страницы.

Как сдавать бухотчётность при ликвидации ООО в 2022 году

Последним отчётным годом для юридических лиц, которые прекращают свою деятельность, будет считаться период с 1 января по дату исключения из ЕГРЮЛ. Бухгалтерская отчётность составляется на число месяца, которое предшествует дате исключения из государственного реестра.

Бухотчётность, которая сдаётся в последний раз, называется ликвидационным балансом. По сути, ликвидационный баланс представляет собой обычный бухгалтерский баланс, который ежегодно сдаётся в налоговую, с той лишь разницей, что основанием для него служит ликвидация предприятия.

Ликвидационный баланс делится на два вида: промежуточный и окончательный. Промежуточный ликвидационный баланс оформляется в период с начала оформления процедуры ликвидации до её завершения. Окончательный ликвидационный баланс утверждается по окончании ликвидационной процедуры — после того, как юрлицо выплатит все долги партнёрам, выплатит расчёты работникам. В нём также содержатся сведения об имуществе, оставшемся после распределения между учредителями.

Если принято решение о ликвидации ООО, сдавать баланс в ИФНС необходимо в следующем порядке:

- промежуточный — в уведомлении о ликвидации ООО по форме Р15001;

- окончательный — в заявлении о госрегистрации юридического лица в связи с его ликвидацией по форме Р16001.

Декларация при закрытии ИП по УСН в 2021 году

Антонова Елена Александровна из Подмосковного Звенигорода была зарегистрирована предпринимателем на УСН без работников. В 2021 году она решила закрыться. 23 сентября ИП снят с учета. Информацию для заполнения декларации приводим в таблице.

9 месяцев, а также налоговый период

(1 января-23 сентября)

Доход нарастающим итогом (налоговая база)

Налог по ставке 6%

Уплаченные взносы за неполный год

Особенности отчетности при осуществлении процедуры

Процессом ликвидации ООО является набор действий и правил остановки и прекращения деятельности компании, осуществляемый посредством устранения ее из ЕГРЮЛ. Процедура ликвидации сопровождается тем, что закрываются все расчетные счета фирмы, прекращаются все ее обязательства и права.

Процесс ликивидации и сдачи отчетности ничем не отличается от аналога в период нормального функционирования компании. Но есть одно единственное исключение. Это сроки. При осуществлении закрытия фирмы сроки сдачи отчетных документов не соответствуют официально установленным, они переносятся в зависимости от даты и продолжительности процедуры ликвидации.

На образцах отчетных документов ликвидируемой организации на титульной обложке специально проставляют особую отметку о закрытии хозяйствования компании.

Характерные черты предоставления бухуотчетности в процедуре закрытия ООО описаны в ст.17 402-ФЗ. В ней указано, что отчетный год является неполным в такой ситуации.

Важно! Процесс формирования и предоставления отчетных документов при закрытии фирмы имеет ряд характерных черт:

смещение сроков сдачи отчетов;

отметка на титуле о начале закрытия фирмы.

Порядок оформления декларации УСН, налогооблагаемая база «Доходы»

- одной ячейке в декларации соответствует одна буква, нельзя вписывать несколько букв в ячейку

- все показатели стоимости заполняются исключительно в цифровом виде (в рублях)

- заполнить необходимо титульный лист и все другие листы, которые касаются объекта налогообложения

- все печатные буквы должны быть заглавными

- печать на документе должна быть односторонней.

Напомним, что декларация о доходах ИП за год – это единственная форма отчётности, которую надо сдать в свою налоговую инспекцию. Но в течение года индивидуальный предприниматель перечислял авансовые платежи по единому налогу и страховые взносы за себя. По ним никаких отчётов ИП не сдает.

Плательщики упрощённой системы налогообложения сдают всего одну декларацию в год. Организации на УСН должны отчитаться не позднее 31 марта года, следующего за отчётным. Для индивидуальных предпринимателей декларационная кампания длится дольше, крайний срок сдачи – 30 апреля.

- в случае добровольного ухода с упрощёнки — не позднее 25-го числа следующего месяца после прекращения деятельности;

- при нарушении условий применения льготного режима — не позднее 25-го числа месяца, следующего за кварталом, в котором было утрачено право на УСН.

Уплаченные авансовые платежи и страховые взносы за себя и работников напрямую влияют на сумму годового налога к уплате, поэтому их отражают в декларации. Для того, чтобы корректно отчитаться, соберите сведения о перечисленных авансах, взносах и полученных доходах. Если вы в течение года вели книгу учета для УСН (КУДиР), это не составит никакого труда.

Прекращение ведения бизнеса контролируется законодательством, поэтому процедура должна проходить в строго установленных рамках. В случае несоблюдения правил ликвидации, процесс не удастся благополучно завершить. В результате предпринимателю придется и дальше подавать отчетность, выплачивать налоги.

По сути, пустая отчетность по упрощенной системе налогообложения — это обычный отчетный документ, в котором отсутствует база для налога. Однако она является официально утвержденной формой, со строго установленными сроками. Поэтому своевременность ее подачи строго контролируется.

Документ, представляющий собой полноценную отчетность о ведении дел, позволяет специалистам инспекции проверить правильность начисления и своевременное внесение налогов в государственный бюджет. Поскольку налоговые платежи являются одной из основных статей пополнения госбюджета, ИФНС особо тщательно следит за действиями налогоплательщиков — своевременностью внесения и полноту сумм.

- при визите в ФНС самого субъекта;

- через его официального представителя (по доверенности, заверенной в нотариальной конторе);

- в бумажном виде, посредством почтовых услуг;

- на электронном носителе — через отправную форму портала ФНС (для удостоверения личности, лицо должно иметь свою электронную подпись).

- 5% от налогового платежа за каждый месяц просроченного периода;

- 30% — максимальный штраф, минимальный размер — 1 тыс. руб. При предоставлении нулевой отчетной документации будут применены штрафные наказания в минимальном размере;

- административное наказание — внесение в госбюджет от 300 до 500 руб.

Место подачи декларации

Декларация ЕНВД при ликвидации ИП подается по фактическому месту, где проводится предпринимательская деятельность. Если четко определить его невозможно, к примеру, ИП оказывает автотранспортные услуги или осуществляет разносную торговлю, то документы подаются по месту регистрации физического лица.

В случаях, когда точек ведения бизнеса несколько, и все они расположены в одной местности, то подается только одна декларация, но с суммарными показателями по всем точкам, информация о которых отображается во втором разделе. Если деятельность одинаковая, но точки расположены в разных территориальных единицах, то в каждую налоговую службу придется подавать отдельно отчет, второй раздел отчета не заполняется, а просто суммируются показатели.

Нулевой отчет — что это?

Бизнес может быть ликвидирован как добровольно, так и в результате вынесенного судебного решения. Нулевая декларация при закрытии ИП предоставляется, если на протяжении отчетного периода не было зафиксировано поступление доходных средств. В любом случае, даже при отсутствии доходов физлицо обязано подать эту форму, закрывая ИП. Помимо этого, должен быть проведен расчет с внебюджетными инстанциями, кредиторами и ФНС. Несвоевременная подача отчетного документа (или его полное отсутствие) чревато штрафными санкциями.

Оформляя нулевую декларацию, следует заполнить лишь титульный лист. Прочие пункты заполнять не нужно, поэтому в их полях ставится прочерк. ИП, имеющему нулевой баланс, будет гораздо легче и быстрее сняться с налогового учета и регистрации в госреестре.

По сути, пустая отчетность по упрощенной системе налогообложения — это обычный отчетный документ, в котором отсутствует база для налога. Однако она является официально утвержденной формой, со строго установленными сроками. Поэтому своевременность ее подачи строго контролируется.

Важно! Пустая отчетность может рассматриваться ФНС как способ уклонения от налоговых уплат, поэтому специалисты инспекции подвергают ее тщательному анализу и проверке.

Декларация по УСН при закрытии ИП

Принцип заполнения закрывающей декларации тот же, что и в обычных случаях. Доходы, а в случае применения ставки 15%, и расходы отражаются нарастающим итогом в течение года. Если деятельность прекращена, допустим, во втором квартале, то данные по итогам полугодия, 9 месяцев и года будут просто одинаковые. В этом смысле закрывающая декларация не будет отличаться, например, от отчета по периоду, часть которого ИП по каким-то причинам просто временно не работал.

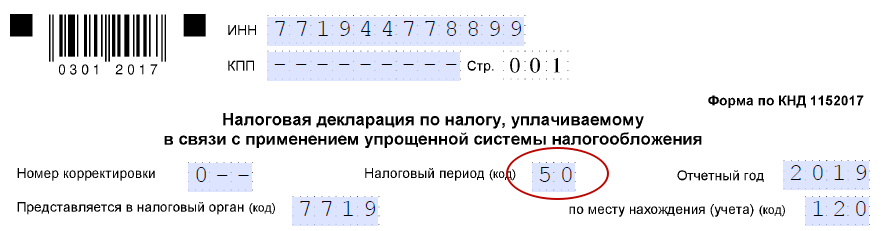

Основным же отличием от обычного отчета будет отдельным образом обозначенный код налогового периода при закрытии ИП на УСН. При прекращении деятельности на титульном листе декларации указывается не обычный код 34, а значение 50, означающее последний налоговый период деятельности ИП в связи со снятием его с регистрационного учета. В остальном, порядок заполнения декларации будет такой же. Как заполнить декларацию по УСН в 2018 году ИП, можно узнать здесь, если вы применяете объект «доходы» или здесь, если у вас объект «доходы минус расходы».

Декларация ИП на УСН при закрытии ИП

Срок, когда нужно сдать декларацию по УСН при закрытии ИП, утвержден также статьей 346.23 НК – не позднее 25-го числа месяца, следующего за месяцем представления в ФНС уведомления о прекращении предпринимателем своей деятельности. Так, для примера декларации УСН при ликвидации ИП сроки следующие: в ЕГРИП прекращение деятельности отражено 11 марта 2019 г., значит, последний отчет сдается до 25 апреля 2019 г. и до этой же даты оплачивается сам налог. Представляется отчет в налоговую инспекцию по месту учета предпринимателя.

Какие еще налоговые отчеты предусмотрены для индивидуальных предпринимателей, применяющих прочие различные режимы, можно узнать из нашей статьи.

Похожие записи:

- «Путинское» пособие в 2023 году: как получить выплаты на детей до трёх лет

- Тайна усыновления (удочерения) ребенка и её обеспечение

- Как собственнику квартиры оформить прописку для другого человека

Источник: tandog.ru

Какой налоговый период указывать при закрытии ип

Образец заполнения

Заполнение ликвидационной декларации на УСН отличается от стандартного только иным кодом налогового периода.

| Строка | Комментарий |

| 1.1 | |

| 010, 030, 060, 090 | ОКТМО ИП, работавшие на протяжении полного налогового периода без смены адреса, указывают только 1 раз |

| 020, 040, 050, 070, 080 | Расчет авансового платежа (далее АП) производят как АП = Доход * Ставку налога (6%) – Взносы по страховке – Прошлые АП. |

Когда разность между полугодовым и квартальным АП больше нуля, ее значение вносят в 040, меньше — в 050.

Заполнение 070 и 080 аналогично

210 — местонахождения бизнеса

В отведенных полях каждой страницы ставят дату и подпись.

О том, как правильно заполнить декларацию, стоит беспокоиться из-за того, что ошибки в бумагах караются штрафом.

Нужные бланки скачивают с сайта ФНС, там же можно найти комментарии к внесению сведений.

При сдаче деклараций стоит придерживаться некоторых правил:

Нулевая декларация

Нулевую декларацию по УСН подают при временном прекращении работы. Она показывает, что некоторое время бизнес не приносил индивидуальному предпринимателю никакого дохода.

Налоговая декларация этого образца заполняется по принятым правилам. Но в строки по АП и налогам частично или полностью проставляют нули.

Даже если в отчетном периоде предприниматель не проработал ни дня, он обязан сдать отчет, показывая, что доходов не получал. ИП, работающий на вычете расходов из доходов, может внести эти расходы в отчетность следующего года, чтобы уменьшить сумму выплат.

При временном прекращении работы справки НДФЛ не подают. Но данные по страховым взносам и СЗВ предоставлять обязательно.

Нулевая декларация не означает обязательное закрытие ИП. Но если доходов нет в течение длительного времени, ФНС может закрыть бизнес и удалить его из ЕГРИП из-за нерентабельности. Или если при аудите будут выявлены нарушения — наказать владельца за уклонение от налогов.

Код налогового периода

Как подавать

Заполнить декларацию сложнее, чем ее подать. Бумагу доставляют налоговой:

- лично (подписывая документ перед инспектором);

- почтой (заказным письмом);

- посредством сайта ФНС;

- через МФЦ.

При онлайн-обращении свою личность предприниматель подтверждает электронно-цифровой подписью. С 2019 года при интернет-подаче не нужно платить госпошлину.

Одной декларации после закрытия ИП мало. Если у предпринимателя числятся наемные работники, он должен подать по ним соответствующую отчетность (НДФЛ, СЗВ-М, СЗВ-СТАЖ, ОДВ-1 и данные по взносам страховки) и сделать записи в трудовых книжках работников о причинах их сокращения.

Данные по НДС предоставляют только те, кто занимается облагаемой данным налогом деятельностью. Информацию о косвенных налогах дают только ИП-импортеры из стран ЕАЭС. Образец заполнения одинаков для обычной и финальной декларации.

Срок сдачи

Обычно необходимые документы подают до 31.03 (ООО) и 30.04 (для предпринимателей). По закону, ИП при закрытии больше не может использовать привилегии УСН, поэтому он вынужден подавать отчетность в другое время.

После подачи ликвидационной налоговой декларации при закрытии ИП ФНС может заинтересовать КУДиР. Предприниматель должен предъявить ее по первому требованию инспекторов. Избавляться от КУДиР нельзя еще несколько лет после прекращения работы.

За нарушение правил предоставления декларации на теперь уже бывшего предпринимателя налагают штрафы.

Последствия при непредоставлении отчетности

При подаче документов обязательно пользоваться примерами их заполнения — нарушение установленных ФНС правил карается штрафом.

При несвоевременном предоставлении бумаг нарушителю грозят следующие наказания:

- декларация и НДФЛ — 1000 рублей за месяц просрочки;

- СЗВ-М — 500 рублей за каждого сотрудника;

- РСВ-1 и 4-ФСС — 5% взносов за последние 3 месяца просрочки.

Если заполнение электронной декларации произведено с ошибками, заплатить придется 200 рублей. Нарушение правил подачи СЗВ-М обойдется в 1000.

При помощи образца правильно заполнить документы не составит труда. Своевременная подача отчетности позволит ИП без проблем закрыть свой бизнес.

В этой консультации мы приводим очень востребованный коммерсантами в 2019 году образец заполнения декларации УСН при закрытии ИП. Он будет особенно полезен для тех, кто решил прекратить статус ИП, чтобы зарегистрироваться в качестве самозанятого.

Актуальный бланк

Чтобы заполнить декларацию по УСН при закрытии ИП, используют форму, утверждённую приказом ФНС от 26.02.2016 № ММВ-7-3/99 (далее – Приказ ФНС № ММВ-7-3/99, Порядок).

То есть – действует тот же бланк, что при сдаче обычной декларации УСН за год при ведении ИП деятельности.

По закону пример декларации УСН при закрытии ИП может быть оформлен как на бумаге от руки, так и на компьютере. В общем случае весь отчёт занимает 3 листа.

Код налогового периода

Она означает последний налоговый период при прекращении деятельности в качестве индивидуального предпринимателя (согласно Приложению № 1 к приказу ФНС № ММВ-7-3/99).

Заполнение разделов

- ОКТМО;

- налог (авансовые платежи по нему);

- на какую сумму вы уменьшаете налог либо должны доплатить в бюджет.

Пример заполнения

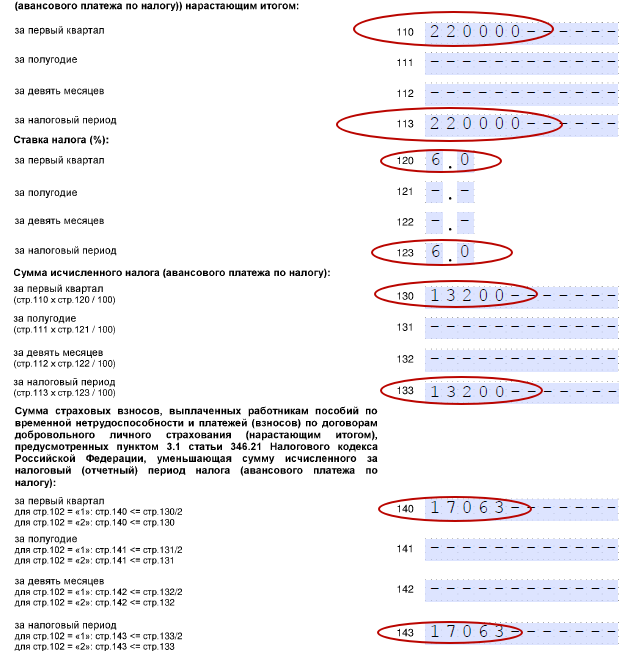

Доход за I квартал 2019 года в общей сумме составил 220 000 рублей. С него заплачен налог в сумме 13 200 руб. (220 000 руб. ×6%).

За I квартал 2019 года ИП Краснов уплатил страховых взносов на 17 063 руб. Это сумма превысила налог к уплате в бюджет, поскольку сложилась из:

- фиксированных страховых взносов в ПФР за I кв. (7338,50 руб.);

- фиксированных взносов на ОМС за I кв. (1721 руб.);

- 1% в ПФР от дохода свыше 300 000 руб. за весь 2018 год (8003,32 руб.).

Здесь по ссылке показан полностью ПРИМЕР ЗАПОЛНЕНИЯ ДЕКЛАРАЦИИ УСН ПРИ ЗАКРЫТИИ ИП , который также можно бесплатно скачать.

Страховые взносы, уплаченные после даты прекращения предпринимательской деятельности, при уменьшении налога учесть нельзя (письмо Минфина от 27.08.2015 № 03-11-11/49540).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Предприниматель вправе принять решение о закрытии в любой момент. Подача налоговой декларации может осуществляться как до официальной ликвидации ИП, так и после снятия предпринимателя с учёта.

На основании 2 части 346.23 статьи НК РФ, отчётность предоставляется в налоговый орган не позднее 25 числа того месяца, который должен следовать после месяца, в котором было выдано соответствующее свидетельство об окончании предпринимательской деятельности лица. В этот же срок лицо обязано заплатить налог (при его начислении).

При этом гражданин обязуется официально оповестить отделение ФНС по месту регистрации предпринимателя о своём решении по закрытию ИП, согласно 8 части 346.13 статьи НК РФ, в течение 15 суток с момента прекращения деятельности.

Если гражданин всегда сдавал отчётность в ФНС вовремя, налоговая декларация подаётся только за последний период. Если же по каким-либо причинам отчёты не сдавались, декларация подаётся за всё время существования бизнеса, то есть с начала образования ИП.

Советуем почитать: Закрытие ИП с долгами в ПФР.

Как заполнить декларацию по УСН при закрытии ИП?

Документ не должен содержать помарок и опечаток при заполнении. Оформление возможно в письменном и электронном виде (в последнем случае отправление бумаг осуществляется только при наличии у предпринимателя цифровой электронной подписи, удостоверяющей его личность).

Декларация должна заполняться в соответствии с требованиями и правилами, указанными в 26.2 главе НК РФ и Приказе ФНС от 2016 года 26 февраля.

Чтобы грамотно оформить налоговую отчётность и избежать назначения штрафов за пропуск срока для подачи бумаг, следует ознакомиться с указанными ниже рекомендациями или обратиться за помощью квалифицированного специалиста.

Сколько хранить документы после закрытия ИП?

Как правильно составить заявление на закрытие ИП читайте в этой статье.

Скачать типовой образец декларации по УСН при закрытии ИП .

После предоставления отчётности в налоговом органе осуществляется расчёт налога, который предприниматель (даже после закрытия ИП) обязуется оплатить. Погашение платежа возможно в любом из отделений банка при наличии квитанции. Льготы в данном случае законом не предусмотрены.

Интересно почитать: закрытие ИП пошаговая инструкция.

Виды налоговых периодов:

- месяц;

- квартал;

- полугодие;

- 9 месяцев;

- год.

Если налог считается нарастающим итогом, декларации сдаются в перечисленные ниже периоды с кодами:

- квартал — 21;

- первое полугодие — 31;

- 9 месяцев — 33;

- календарный год — 34.

Если декларация подается ежемесячно, коды будут следующими:

Для консолидированных групп налогоплательщиков утверждены свои коды: от 13 до 16 (где шифр 14 соответствует полугодию, а 16 — году).

Кодировка месячной отчетности консолидированных групп начинается с кода 57 и заканчивается кодом 68.

При ликвидации компании нужно ставить код 50.

Для имущественного налога применяют иные коды:

51 — I квартал при реорганизации;

47 — полугодие при реорганизации;

48 — 9 месяцев при реорганизации.

Когда в декларации ставить коды 50, 95 или 96?

Код 50 ставится в декларации по УСН в случае ликвидации или реорганизации фирмы или при закрытии ИП. Срок подачи декларации — до 25 числа месяца, следующего за месяцем, в котором деятельность была прекращена (п. 2 ст. 346.23 НК РФ). Например, если в ЕГРИП (ЕГРЮЛ) внесены сведения о прекращении деятельности предпринимателя (юрлица) 05.06.2017, то последнюю декларацию по УСН следует подать до 25 июля 2017 года.

Налоговый период 95 в декларации по УСН фиксируется при переходе на иной режим налогообложения. Срок подачи формы в данном случае зависит от ситуации или пожеланий налогоплательщика:

- Если упрощенец переходит на другую систему налогообложения по собственной инициативе, то декларация подается в обычном режиме (до 31 марта предприятиями или 30 апреля предпринимателями), но уже не с кодом 34, а с кодом 95.

- Если налогоплательщик утратил право применять спецрежим, то форму с кодом 95 следует подать не позднее 25 числа месяца, следующего за кварталом, в котором данное право было утеряно.

Код 96 фиксируется при прекращении деятельности, подпадающей под УСН. Он ставится, например, в ситуации, если налогоплательщик совмещает 2 режима (ОСНО и УСН) и закрывает вид деятельности, подпадающий под спецрежим. Декларация с кодом 96 подается в инспекцию до 25 числа месяца, следующего за месяцем прекращения вида деятельности по УСН.

Налоговая декларация по УСН для ИП без работников

Если в течение года у предприятия не было никаких доходов, налоговая декларация все равно должна быть заполнена и сдана в срок. Нулевая декларация (ее называют нулевкой) подается так же в случае недавней регистрации предприятия и в случае сезонности работы предпринимателя. Чтобы не допустить ошибок, нужно внимательно изучить образец заполнения нулевого отчета в налоговую по УСН для ИП за 2019 год.

- Все суммы проставляются в рублях, округляются математически.

- Авансовые платежи вносят в той сумме, в которой они были начислены, а не оплачивались.

- Взносы по страхованию заполняют в виде фактически уплаченной суммы.

- Если значение в какой-либо ячейке равно нулю, ставится прочерк «-«, если в строке больше ячеек, чем нужно для заполнения, во все оставшиеся клетки тоже проставляют прочерки.

- Страницы должны сдаваться пронумерованными.

- На каждом листе ставится дата и подпись. Даты на всех разделах должны быть идентичными.

- Если ИП имеет печать, она должна стоять на первой странице.

- Страницы нужно скрепить, но не сшивать или пробивать степлером, а при помощи канцелярской скрепки.

Источник: nalog-plati.ru