На сегодняшний день в мире не существует общепринятого определения предпринимательства. Американский ученый профессор Роберт Хизрич определяет предпринимательство как процесс создания чего-то нового, что обладает стоимостью, а предпринимателя — как человека, который затрачивает на это все необходимое время и силы, берет на себя весь финансовый, психологический и социальный риск, получая в награду деньги и удовлетворение достигнутым.

Введение 3

Глава 1. Функции финансов 5

1.1. Распределительная функция 5

1.2. Контрольная функция 8

1.3. Источники финансов 9

Глава 2. Особенности функционирования финансов индивидуальных предпринимателей 11

2.1. Государственная и муниципальная поддержка 12

2.2. Деятельность индивидуального предпринимателя 16

Глава 3. Особенности формирования финансов индивидуальных предпринимателей, связанных с налогообложением 18

3.1. Традиционная система налогообложения 18

3.2. Упрощенная система налогообложения 21

Финансовый учет и анализ

3.3. Вмененная система налогообложения 27

3.4. Исчисление налоговой базы 30

Заключение 34

Приложения 35

Список использованной литературы 37

Работа состоит из 1 файл

«Балтийский институт экологии, политики и права»

Дисциплина: Бухгалтерский учет, анализ и аудит

Тема: Особенности функционирования финансов индивидуальных предпринимателей

Студент: Шмигельская Анна Викторовна

Преподаватель: Семерькова Мария Михайловна

Дата регистрации работы № ___________

ул. Сафонова д.25 кв.23

Телефон: + 7 9211786282

Глава 1. Функции финансов 5

1.1. Распределительная функция 5

1.2. Контрольная функция 8

1.3. Источники финансов 9

Глава 2. Особенности функционирования финансов индивидуальных предпринимателей 11

2.1. Государственная и муниципальная поддержка 12

2.2. Деятельность индивидуального предпринимателя 16

Глава 3. Особенности формирования финансов индивидуальных предпринимателей, связанных с налогообложением 18

3.1. Традиционная система налогообложения 18

3.2. Упрощенная система налогообложения 21

3.3. Вмененная система налогообложения 27

3.4. Исчисление налоговой базы 30

Список использованной литературы 37

На сегодняшний день в мире не существует общепринятого определения предпринимательства. Американский ученый профессор Роберт Хизрич определяет предпринимательство как процесс создания чего-то нового, что обладает стоимостью, а предпринимателя — как человека, который затрачивает на это все необходимое время и силы, берет на себя весь финансовый, психологический и социальный риск, получая в награду деньги и удовлетворение достигнутым.

Английский профессор Алан Хоскинг утверждает: «Индивидуальным предпринимателем является лицо, которое ведет дело за свой счет, лично занимается управлением бизнесом и несет личную ответственность за обеспечение необходимыми средствами, самостоятельно принимает решения. Его вознаграждением является полученная в результате предпринимательской деятельности прибыль и чувство удовлетворения, которое он испытывает от занятия свободным предпринимательством. Но наряду с этим он должен принять на себя весь риск потерь в случае банкротства его предприятия».

Создание финансовой модели за 10 минут с нуля

Как и любое производство общественного продукта в стране, обеспечение его непрерывности, т.е. воспроизводства, опосредуется движением стоимости в денежной форме. На основе денежного оборота (наличного и безналичного) возникают финансы. Как стоимостная категория финансы выражают экономические отношения по поводу образования, распределения и использования денежных доходов и накоплений хозяйствующих субъектов и государства.

К числу хозяйственных субъектов относятся индивидуальные предприниматели, доля которых по статистике составляет от общего количества предприятий Российской Федерации — 8,7%.

Прежде всего, определимся с понятием «Индивидуальный предприниматель»

Индивидуальный предприниматель — организационно-правовая форма, предусмотренная законодательством Российской Федерации для ведения коммерческой (предпринимательской) деятельности гражданами, зарегистрированными в установленном порядке (прежде в законодательных актах Российской Федерации использовались эквивалентные понятия — «предприниматель без образования юридического лица (ПБОЮЛ)», «частный предприниматель», которые в настоящий момент, последовательно заменены на термин «индивидуальный предприниматель»).

Для того чтобы рассмотреть особенности функционирования финансов индивидуальных предпринимателей необходимо проанализировать подходы к функциям финансов и работу (функционирование) финансов на всех стадиях производства (выполнения услуг), реализации и дальнейшего пути финансов при взаимодействии с госбюджетом, внебюджетными фондами и другими.

В настоящей курсовой работе последовательно рассмотрим функции финансов и функционирование финансов применительно к индивидуальным предпринимателям.

И так, функция финансов — это проявление их сущности в действии.

Основные функции финансов — распределительная и контрольная — осуществляются ими одновременно. Каждая финансовая операция означает распределение общественного продукта и национального дохода, контроль за этим распределением.

В рамках трудовой теории стоимости сформировались две основные концепции сущности финансов: распределительная и воспроизводственная.

Сторонники распределительной концепции финансов связывают возникновение и функционирование их только со стадией распределения, не отрицая взаимообусловленности распределения и процессов производства, обмена и потребления.

Сторонники воспроизводственной концепции финансов рассматривают финансы как категорию, связанную со всеми стадиями общественного воспроизводства, т. е. производством, распределением, обменом и потреблением.

В рамках воспроизводственной концепции денежные операции фактически совпадают с финансами, а финансовые — с денежными средствами. В этом случае нельзя рассматривать финансы как категорию, отличную от денег.

Однако сторонники воспроизводственной концепции ближе к современным подходам рассмотрения финансов как денежных потоков или как процессов создания фондов и капиталов для осуществления расходов.

Спор идет о том, включать или не включать в состав финансовых отношений денежные отношения, осуществляемые в эквивалентной форме,

т. е. отношения, например, купли-продажи товара.

1.1. Распределительная функция

Распределительная функция финансов связана с распределением стоимости произведенного общественного продукта, формированием у субъектов экономических отношений доходов и накоплений, созданием фондов денежных средств. Распределение как стадия (фаза) воспроизводства общественного продукта следует за стадией производства, а финансы, опосредствуя этот процесс, обеспечивают образование, распределение и на стадии обмена — использование доходов и накоплений.

Общественный продукт в процессе его движения из производства в потребление подразделяется на две части: одна часть поглощается в процессе производственного потребления, другая — расходуется на непроизводственное (в том числе личное) потребление. Другими словами, одна часть общественного продукта призвана обеспечивать непрерывность общественного производства, возмещая потребленные средства производства (основные — в меру их износа — и оборотные средства). Другая часть общественного продукта расходуется на непроизводственное потребление:

на удовлетворение индивидуальных потребностей населения (личное потребление).

Таким образом, движение общественного продукта из производства в потребление протекает в стоимостной форме, опосредуется денежным оборотом, обеспечивающим распределение и использование централизованных и децентрализованных фондов денежных средств. Здесь и проявляется сущность распределительной функции финансов.

Распределение национального дохода заключается в создании так называемых основных или первичных доходов. Их сумма равна национальному доходу. Основные доходы формируются при распределении национального дохода среди участников материального производства. Они подразделяются на две группы:

зарплата рабочих, служащих, доходы фермеров, крестьян, занятых в сфере материального производства;

доходы предприятий сферы материального производства.

Перераспределение национального дохода связано с межотраслевым и территориальным перераспределением средств в интересах наиболее эффективного и рационального использования доходов и накоплений предприятий и организаций; с наличием наряду с производственной и непроизводственной сферы, в которой национальный доход не создается (просвещение, здравоохранение, социальное страхование и социальное обеспечение, управление); с перераспределением доходов между различными социальными группами населения. В результате перераспределения образуются вторичные или производные доходы. Это доходы, полученные в отраслях непроизводственной сферы, налоги (подоходный налог с физических лиц и др.). Вторичные доходы служат для формирования конечных пропорций использования национального дохода.

Активно участвуя в распределении и перераспределении национального дохода, финансы способствуют трансформации пропорций, возникших при первичном распределении национального дохода, в пропорции его конечного использования. Доходы, создаваемые в ходе такого перераспределения, должны обеспечить соответствие между материальными и финансовыми ресурсами, и прежде всего между размером денежных фондов, с одной стороны, и объемом и структурой средств производства и предметов потребления — с другой.

Распределение и перераспределение доходов субъектов экономических отношений осуществляются финансово-бюджетным и кредитно-банковским методами. Первый из них используется при изъятии части доходов предприятий и работающего населения в бюджет и при безвозвратном финансировании из бюджета. При втором методе аккумулируемые банками кредитные ресурсы (за счет временно свободных денежных средств предприятий и населения) выдаются на основе возвратности и под проценты.

В конечном итоге распределительная функция финансов, опосредствуя распределение и перераспределение общественного продукта (в виде средств производства и предметов потребления) и валового внутреннего продукта (в форме доходов и накоплений субъектов экономических отношений), призвана обеспечивать формирование и использование централизованных (государственных) и децентрализованных фондов нежных средств.

1.2. Контрольная функция

Контрольная функция финансов определяется их свойством служить средством контроля за процессом стоимостного распределения и перераспределения общественного продукта, формирования и использования централизованных и децентрализованных фондов денежных средств. Эта функция осуществляется:

финансовыми подразделениями предприятий в целях выявления резервов рационального использования ресурсов предприятия — финансовых, материальных и трудовых (внутрифирменный финансовый контроль);

финансовыми и налоговыми органами в отношении:

o предприятий в части полноты и своевременности налоговых платежей и неналоговых отчислений, правильности отражения затрат на производство и реализацию продукции (товаров и услуг) и т. д.;

o учреждений бюджетной сферы в части исполнения сметы расходов, а также — при условии предпринимательской деятельности — в части формирования, распределения и использования доходов от нее;

банками при кредитовании предприятий, когда проверяется финансовая устойчивость заемополучателя, обеспеченность и гарантии погашения выдаваемого кредита.

Источник: www.freepapers.ru

Особенности функционирования финансов индивидуальных предпринимателей

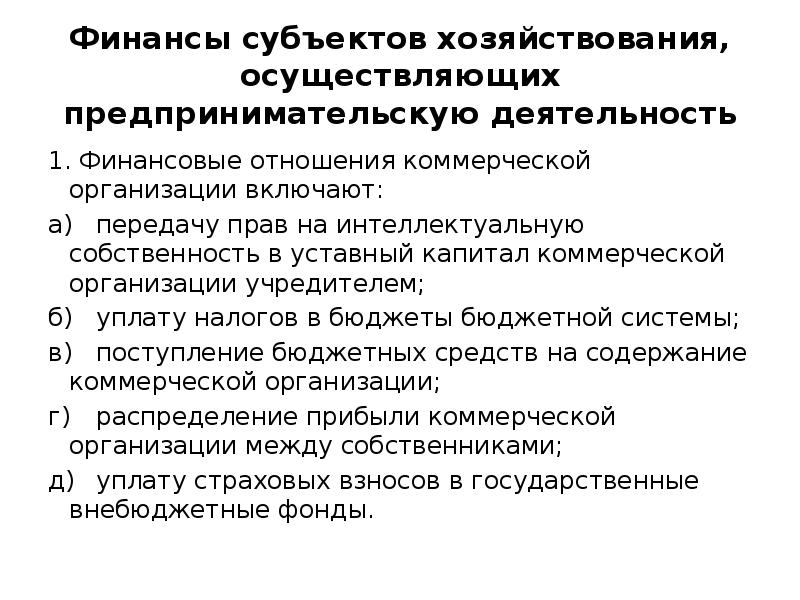

1. Особенности функционирования финансов индивидуальных предпринимателей

1.1 Финансы индивидуальных предпринимателей. Источники формирования финансовых ресурсов индивидуальных предпринимателей

Финансы индивидуальных предпринимателей — это особое звено финансовой системы, связанное с формированием и использованием финансовых ресурсов граждан с целью обеспечения их предпринимательской деятельности.

Индивидуальный предприниматель — физическое лицо, зарегистрированное в установленном законом порядке и осуществляющее предпринимательскую деятельность от своего имени без образования юридического лица.

Заниматься предпринимательской деятельностью могут: дееспособный гражданин, достигший совершеннолетнего возраста; иностранные граждане; лица без гражданства. Лица с ограниченной дееспособностью могут заниматься предпринимательской деятельностью только с согласия их законных представителей. Не могут заниматься предпринимательской деятельностью государственные служащие и военнослужащие. По своим обязательствам ИП отвечает всем принадлежащим ему имуществом, за исключением имущества, на которое в соответствии с законом не может быть обращено взыскание.

К такому виду имущества относятся:

жилое помещение либо его часть, если для предпринимателя и членов его семьи оно является единственным пригодным для постоянного проживания помещением;

земельные участки, использование которых не связано с осуществлением гражданином-должником предпринимательской деятельности;

предметы обычной домашней обстановки и обихода, вещи индивидуального пользования, за исключением предметов роскоши;

имущество, необходимое для профессиональных занятий должника, стоимость которого не превышает 100 минимальных размеров оплаты труда;

племенной, молочный и рабочий скот, олени, кролики, птица, пчелы, используемые для целей, не связанных с осуществлением предпринимательской деятельности; корма, необходимые для их содержания, а также хозяйственные строения и сооружения;

продукты питания и деньги на общую сумму не менее трехкратной величины прожиточного минимума гражданина-должника и лиц, находящихся на его иждивении, а в случае их нетрудоспособности — шестикратной величины прожиточного минимума;

топливо, необходимое для приготовления пищи и отопления;

средства транспорта и другое необходимое гражданину-должнику в связи с его инвалидностью (если таковая есть) имущество;

призы, государственные награды, почетные и памятные знаки.

Индивидуальный предприниматель вступает в финансовые отношения с государством, страховыми организациями, другими индивидуальными предпринимателями, коммерческими и некоммерческими организациями, наемными работниками, инвесторами и совладельцами, а также участвует во внутрихозяйственных отношениях при формировании и использовании финансовых ресурсов самого хозяйства. Особенностью финансовых отношений индивидуального предпринимателя является их тесная связь с формированием и использованием семейного бюджета предпринимателя.

На граждан, осуществляющих предпринимательскую деятельность, распространяются нормы гражданского права, регулирующие деятельность коммерческих организаций, если иное не вытекает из правовых актов. Это в свою очередь обуславливает схожесть финансов индивидуальных предпринимателей и финансов коммерческих организаций.

ИП должен зарегистрироваться в установленном порядке. Прохождение государственной регистрации является необходимым, но не достаточным условием для занятия предпринимательской деятельностью. Для реализации расчетов с клиентами обязательным является регистрация на себя индивидуальным предпринимателем кассового аппарата или (и) открытие расчетного счета в банке. Для чего понадобится получить информационное письмо органа статистики о присвоении кодов.

К началу официальной работы у предпринимателя должен быть написан бизнес-план будущей финансовой деятельности, ведение которой, в свою очередь, предусматривает наличие какой-то стартового капитала, или финансовых ресурсов.

Финансовые ресурсы индивидуальных предпринимателей — это денежные доходы, поступления и накопления, которые находятся в распоряжении физического лица, занимающегося предпринимательской деятельностью, и предназначенные для выполнения финансовых обязательств перед государством и осуществления затрат по расширенному воспроизводству, экономическому стимулированию лучших результатов деятельности.

Способ формирования таких финансовых ресурсов является их особенностью. По результатам исследования, проведенного Национальным институтом системных исследований проблем предпринимательства, основным видом финансовых ресурсов ИП в настоящее время является собственная прибыль (об этом заявили 84,8% всех опрошенных предпринимателей).

Второе место в структуре финансовых ресурсов занимают накопления в виде личных сбережений самих руководителей предприятий, а внешние поступления занимают лишь третью позицию. Многолетние опросы различных научно-исследовательских организаций показывают, что с каждым годом доля, привлекающих для осуществления текущей деятельности банковский кредит, малых предприятий, а соответственно и относящихся к ним ИП, стабильна и варьируется незначительно. Так как банкам нужны гарантии возврата, а кроме залога транспортных средств и квартир, предприниматель предложить практически ничего не может привлечение заимствованных средств от банковских структур становится проблематично. Следовательно, необходимы поручительства авторитетных бизнесменов или неформальные связи. Что обуславливает наличие такого источника финансовых ресурсов индивидуальных предпринимателей как средства, полученные взаймы у других физических лиц (друзей, знакомых и т.д.).

Основным же источником финансовых ресурсов предпринимателя является его доход, включающий все виды доходов, полученных от предпринимательской деятельности. Совокупный доход предпринимателя уменьшается на суммы фактически произведенных и документально подтвержденных расходов, непосредственно связанных с получением дохода (в состав расходов входят материальные затраты, амортизационные отчисления, износ нематериальных активов, затраты на оплату труда, прочие затраты). Поэтому, индивидуальная предпринимательская деятельность традиционно направлена на текущую прибыль и, оперативно удовлетворяя потребности в товарах, работах и услугах, обязана быстро реагировать на предложение и спрос.

Источник: topuch.com

Презентация, доклад Финансы субъектов хозяйствования, осуществляющих предпринимательскую деятельность

Вы можете изучить и скачать доклад-презентацию на тему Финансы субъектов хозяйствования, осуществляющих предпринимательскую деятельность. Презентация на заданную тему содержит 30 слайдов. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас — поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций в закладки!

Презентации » Экономика » Финансы субъектов хозяйствования, осуществляющих предпринимательскую деятельность

Слайды и текст этой презентации

Слайд 1

Описание слайда:

Слайд 2

Описание слайда:

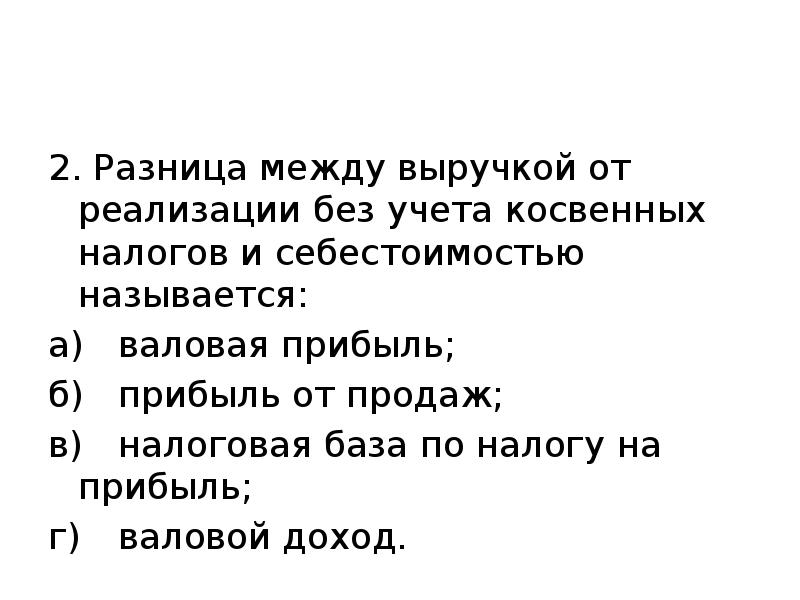

2. Разница между выручкой от реализации без учета косвенных налогов и себестоимостью называется: а) валовая прибыль; б) прибыль от продаж; в) налоговая база по налогу на прибыль; г) валовой доход.

Слайд 3

Описание слайда:

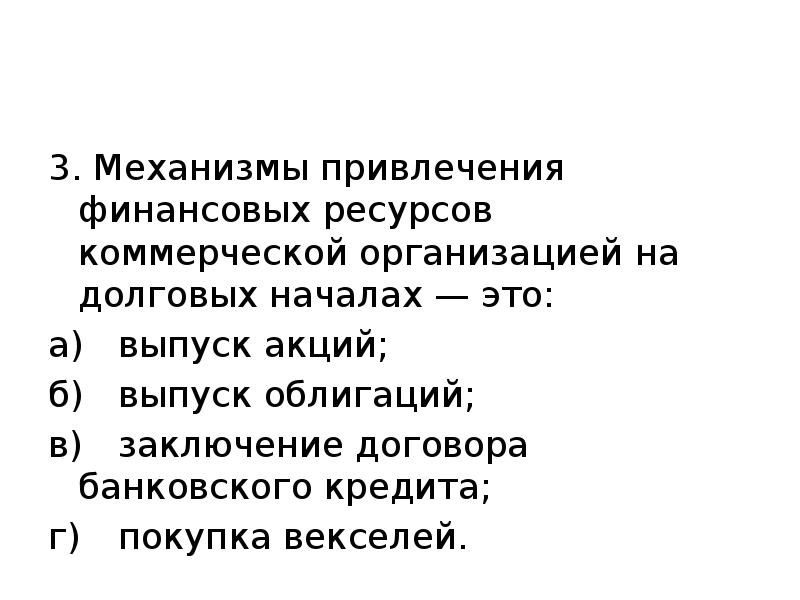

3. Механизмы привлечения финансовых ресурсов коммерческой организацией на долговых началах — это: а) выпуск акций; б) выпуск облигаций; в) заключение договора банковского кредита; г) покупка векселей.

Слайд 4

Описание слайда:

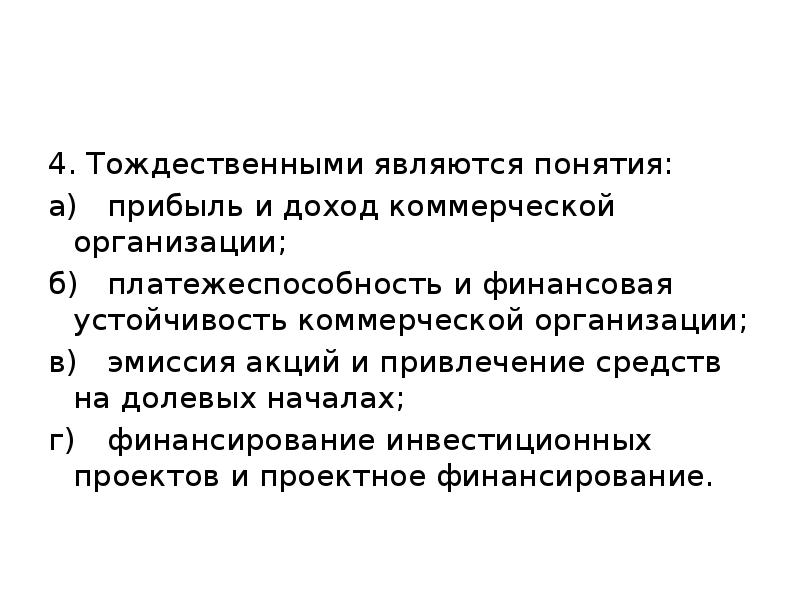

4. Тождественными являются понятия: а) прибыль и доход коммерческой организации; б) платежеспособность и финансовая устойчивость коммерческой организации; в) эмиссия акций и привлечение средств на долевых началах; г) финансирование инвестиционных проектов и проектное финансирование.

Слайд 5

Описание слайда:

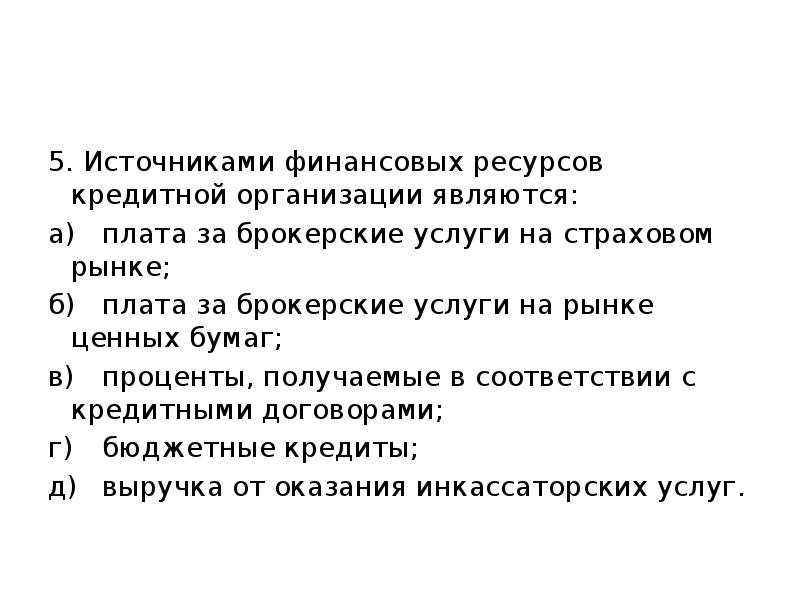

5. Источниками финансовых ресурсов кредитной организации являются: а) плата за брокерские услуги на страховом рынке; б) плата за брокерские услуги на рынке ценных бумаг; в) проценты, получаемые в соответствии с кредитными договорами; г) бюджетные кредиты; д) выручка от оказания инкассаторских услуг.

Слайд 6

Описание слайда:

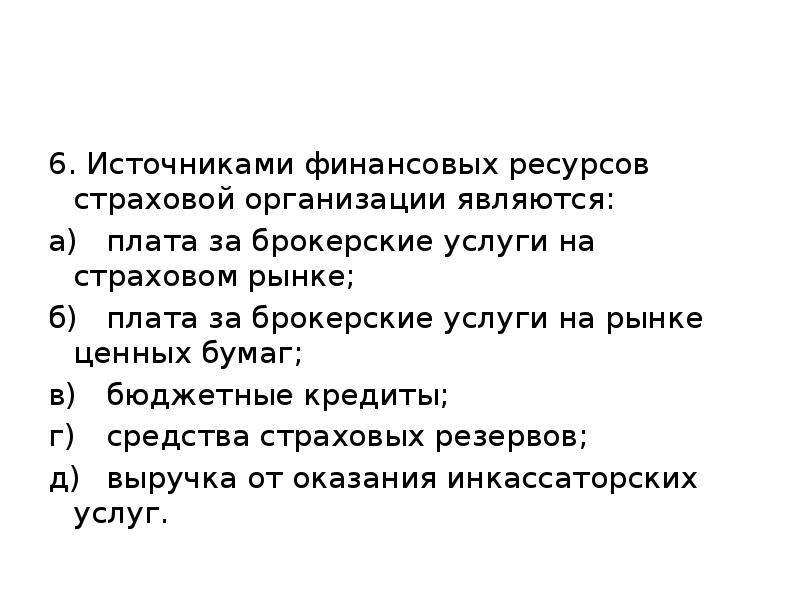

6. Источниками финансовых ресурсов страховой организации являются: а) плата за брокерские услуги на страховом рынке; б) плата за брокерские услуги на рынке ценных бумаг; в) бюджетные кредиты; г) средства страховых резервов; д) выручка от оказания инкассаторских услуг.

Слайд 7

Описание слайда:

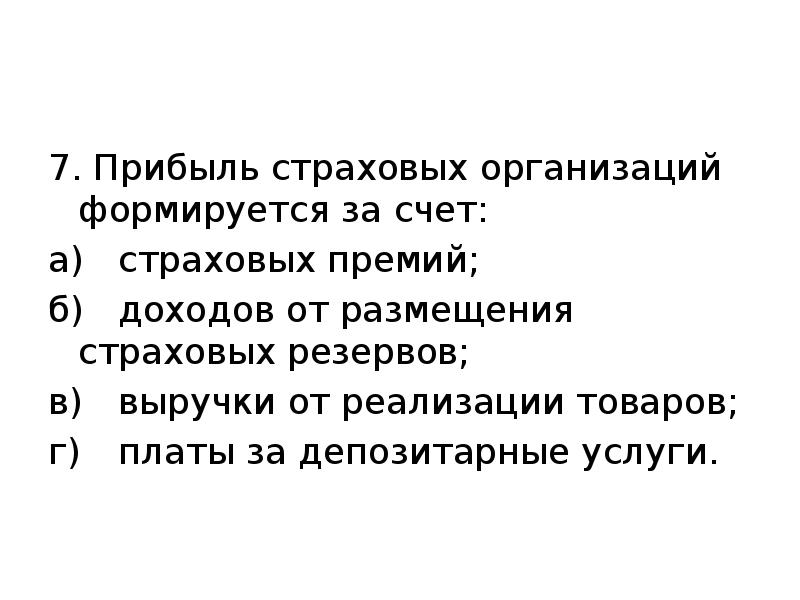

7. Прибыль страховых организаций формируется за счет: а) страховых премий; б) доходов от размещения страховых резервов; в) выручки от реализации товаров; г) платы за депозитарные услуги.

Слайд 8

Описание слайда:

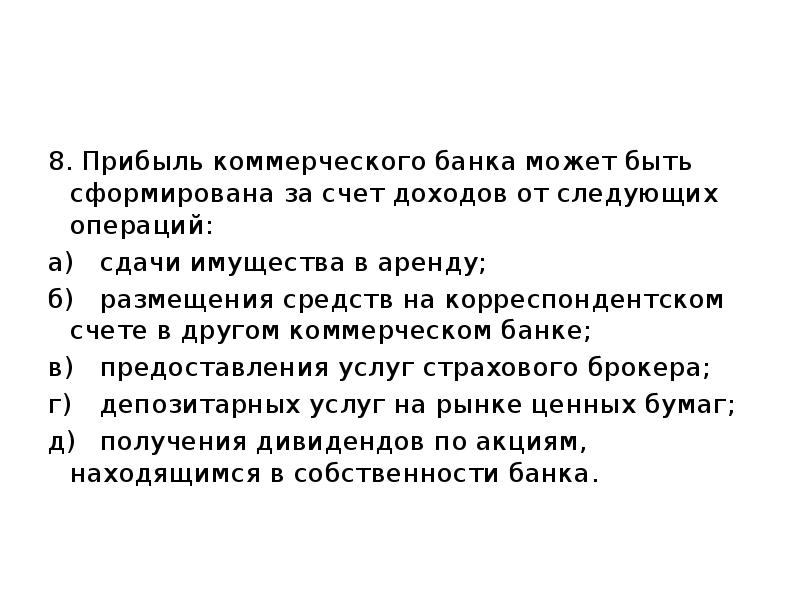

8. Прибыль коммерческого банка может быть сформирована за счет доходов от следующих операций: а) сдачи имущества в аренду; б) размещения средств на корреспондентском счете в другом коммерческом банке; в) предоставления услуг страхового брокера; г) депозитарных услуг на рынке ценных бумаг; д) получения дивидендов по акциям, находящимся в собственности банка.

Слайд 9

Описание слайда:

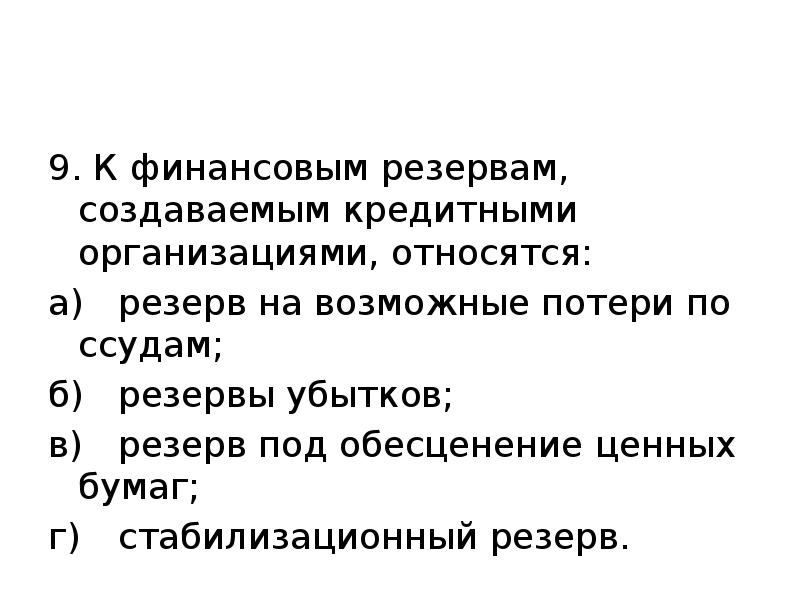

9. К финансовым резервам, создаваемым кредитными организациями, относятся: а) резерв на возможные потери по ссудам; б) резервы убытков; в) резерв под обесценение ценных бумаг; г) стабилизационный резерв.

Слайд 10

Описание слайда:

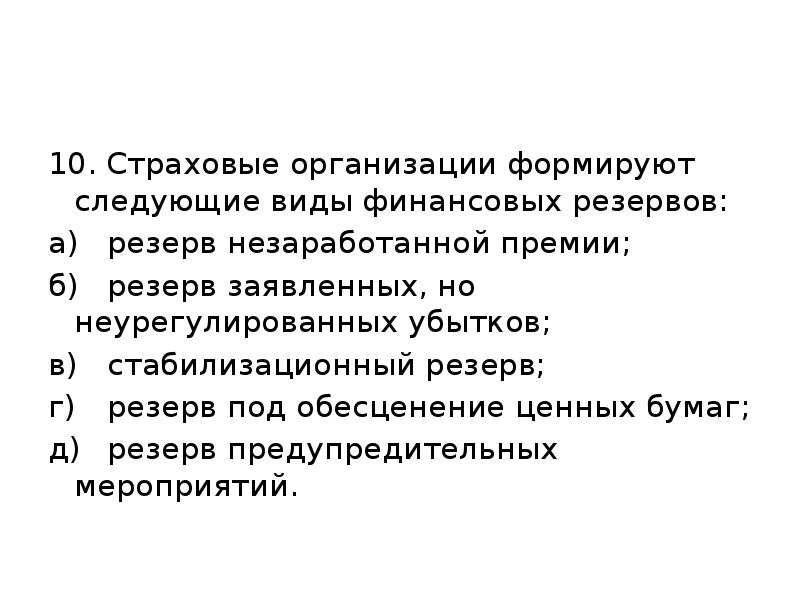

10. Страховые организации формируют следующие виды финансовых резервов: а) резерв незаработанной премии; б) резерв заявленных, но неурегулированных убытков; в) стабилизационный резерв; г) резерв под обесценение ценных бумаг; д) резерв предупредительных мероприятий.

Слайд 11

Описание слайда:

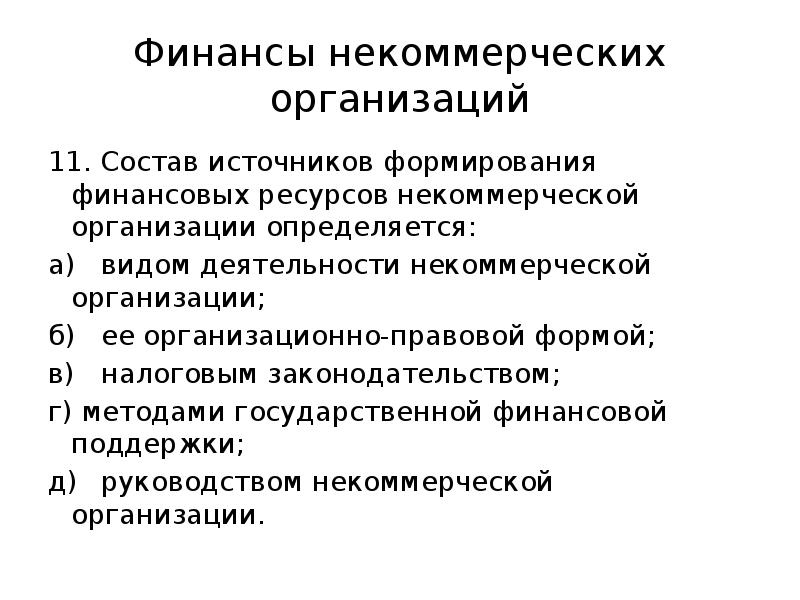

Финансы некоммерческих организаций 11. Состав источников формирования финансовых ресурсов некоммерческой организации определяется: а) видом деятельности некоммерческой организации; б) ее организационно-правовой формой; в) налоговым законодательством; г) методами государственной финансовой поддержки; д) руководством некоммерческой организации.

Слайд 12

Описание слайда:

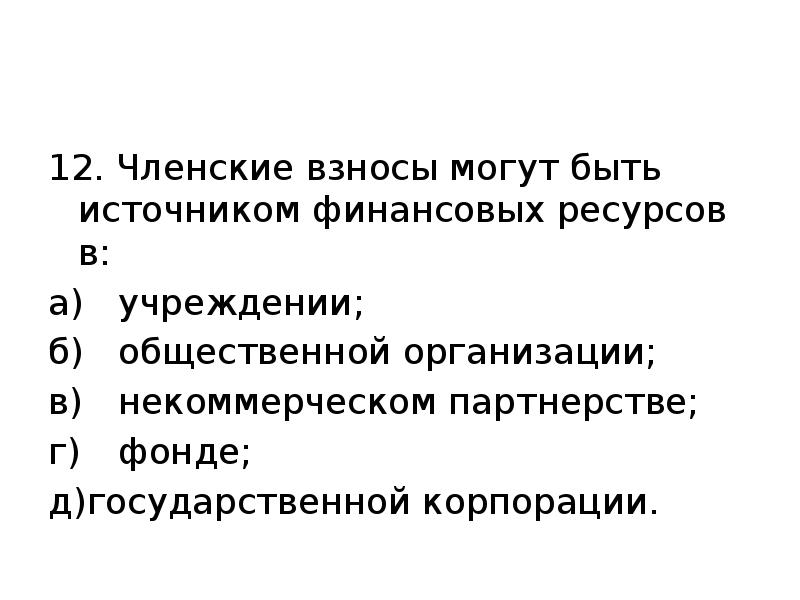

12. Членские взносы могут быть источником финансовых ресурсов в: а) учреждении; б) общественной организации; в) некоммерческом партнерстве; г) фонде; д)государственной корпорации.

Слайд 13

Описание слайда:

13. Сметное финансирование является принципом организации финансов: а) религиозных организаций; б) автономных учреждений; в) казенных учреждений; г) фондов; д) некоммерческих партнерств.

Слайд 14

Описание слайда:

14. Целевой капитал может формироваться следующими некоммерческими организациями: а) фондом; б) общественной организацией; в) автономным учреждением; г) автономной некоммерческой организацией; д) религиозной организацией; е) государственным (муниципальным) учреждением.

Слайд 15

Описание слайда:

15. Финансовые ресурсы некоммерческих организаций находятся в государственной (муниципальной) собственности: а) бюджетного учреждения; б) казенного учреждения; в) фонда; г) государственной корпорации; д) ассоциации.

Слайд 16

Описание слайда:

Финансы домашних хозяйств 16. Домохозяйства вступают в финансовые отношения: а) с некоммерческими организациями по поводу перечисления пожертвований; б) работодателями в связи с получением подарка в натуральной форме; в) публично-правовыми образованиями по поводу уплаты обязательных взносов и налогов; г) другими домохозяйствами при выплате процентов за полученные в заем средства; д) паевыми инвестиционными фондами при погашении пая.

Слайд 17

Описание слайда:

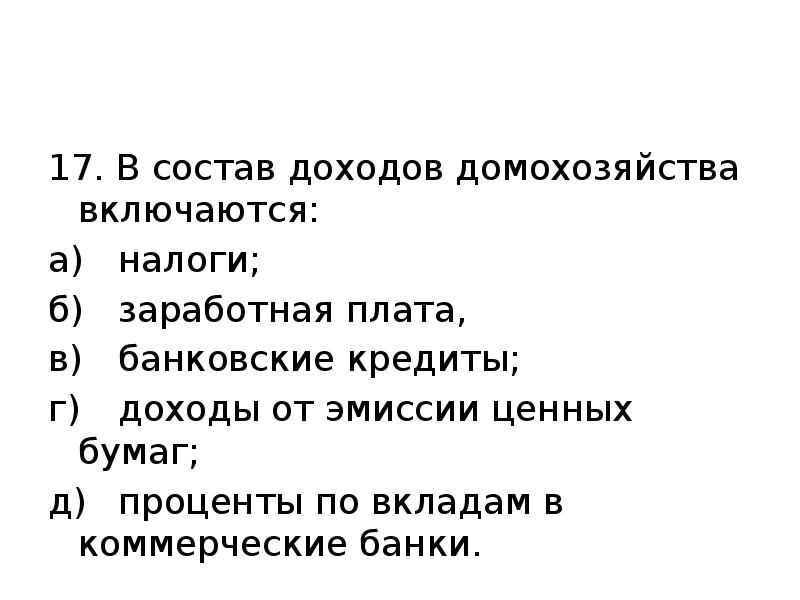

17. В состав доходов домохозяйства включаются: а) налоги; б) заработная плата, в) банковские кредиты; г) доходы от эмиссии ценных бумаг; д) проценты по вкладам в коммерческие банки.

Слайд 18

Описание слайда:

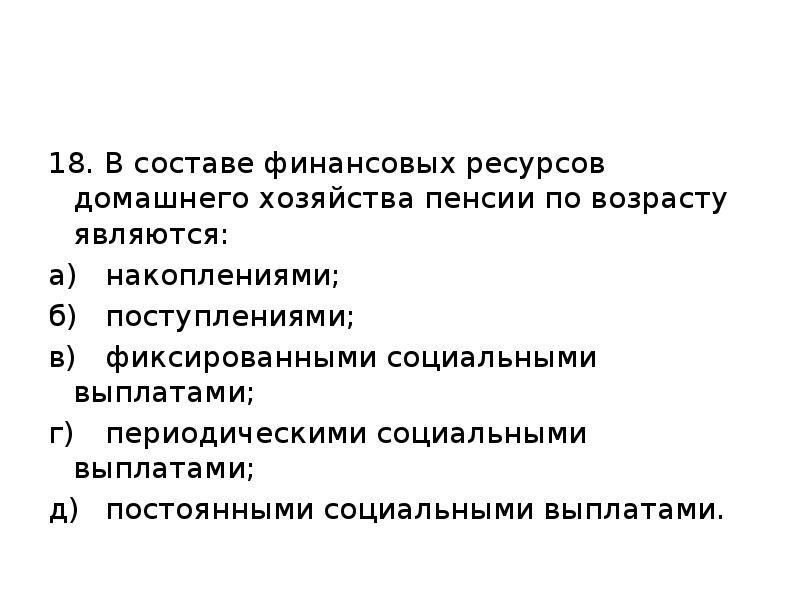

18. В составе финансовых ресурсов домашнего хозяйства пенсии по возрасту являются: а) накоплениями; б) поступлениями; в) фиксированными социальными выплатами; г) периодическими социальными выплатами; д) постоянными социальными выплатами.

Слайд 19

Описание слайда:

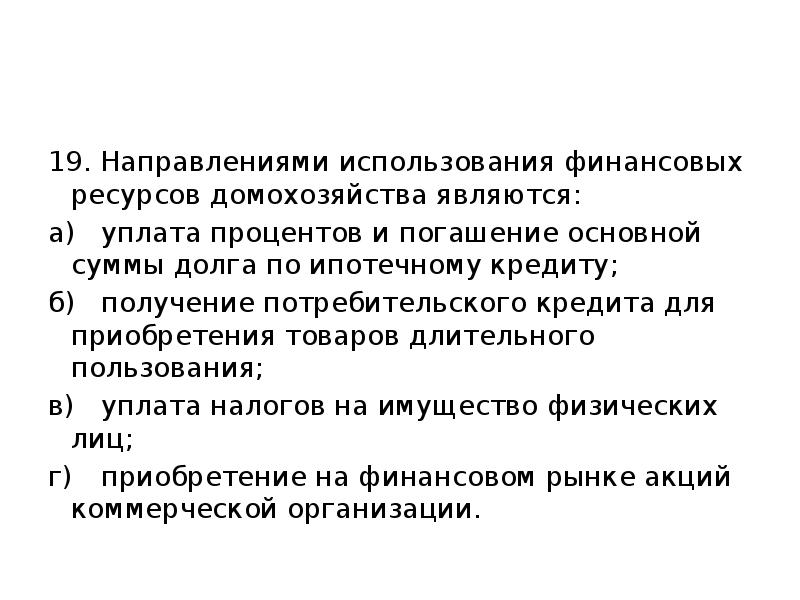

19. Направлениями использования финансовых ресурсов домохозяйства являются: а) уплата процентов и погашение основной суммы долга по ипотечному кредиту; б) получение потребительского кредита для приобретения товаров длительного пользования; в) уплата налогов на имущество физических лиц; г) приобретение на финансовом рынке акций коммерческой организации.

Слайд 20

Описание слайда:

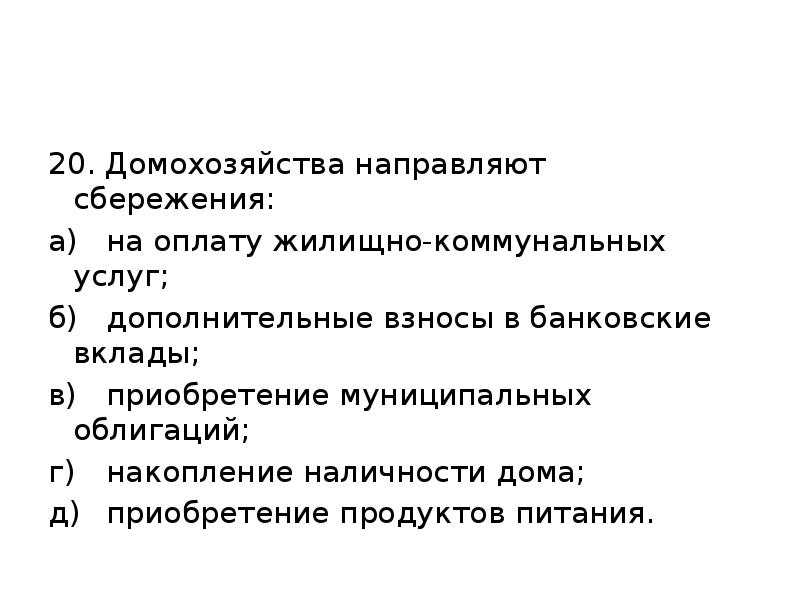

20. Домохозяйства направляют сбережения: а) на оплату жилищно-коммунальных услуг; б) дополнительные взносы в банковские вклады; в) приобретение муниципальных облигаций; г) накопление наличности дома; д) приобретение продуктов питания.

Слайд 21

Описание слайда:

21. Финансовые ресурсы индивидуального предпринимателя включают: а) предпринимательский доход; б) потребительский кредит; в) натуральную оплату труда наемного работника; г) налоги и взносы с физических лиц.

Слайд 22

Описание слайда:

22. Затраты, чаще всего отсутствующие у индивидуальных предпринимателей, использующих труд членов семьи: а) материальные затраты; б) налоги на имущество; в) заработная плата; г) страховые взносы на обязательное пенсионное страхование.

Слайд 23

Описание слайда:

23. Направлениями использования предпринимательского дохода индивидуального предпринимателя являются: а) уплата налогов; б) личное потребление; в) выплата пенсий; г) инвестирование для расширения предпринимательской деятельности.

Слайд 24

Описание слайда:

24. Основной источник формирования первоначального капитала индивидуальных предпринимателей: а) эмиссия ценных бумаг; б) личные сбережения; в) бюджетные средства; г) кредиты небанковских кредитных организаций.

Слайд 25

Описание слайда:

25. Финансовые ресурсы индивидуального предпринимателя в процессе осуществления его деятельности могут состоять из: а) грантов, полученных от небанковских организаций; б) размещения акций; в) кредитов коммерческих банков; г) субсидий из бюджетов бюджетной системы; д) выпуска облигаций.

Слайд 26

Описание слайда:

26. Домохозяйства вступают в финансовые отношения с публично-правовыми образованиями: а) при получении свидетельства о постановке на учет в инспекции Федеральной налоговой службы; б) в связи с уплатой налогов в бюджеты бюджетной системы; в) при получении субсидии на компенсацию процентной ставки по полученным кредитам; г) в связи с уплатой страховых взносов во внебюджетные фонды; д) по поводу выборов депутатов.

Слайд 27

Описание слайда:

27. К специальным режимам налогообложения для индивидуальных предпринимателей в Российской Федерации относятся: а) система налогообложения в виде единого налога на вмененный доход; б) упрощенная система налогообложения; в) система налогообложения при выполнении соглашений о разделе продукции; г) система налогообложения для сельскохозяйственных товаропроизводителей.

Слайд 28

Описание слайда:

28. Единый сельскохозяйственный налог, уплачиваемый индивидуальным предпринимателем в Российской Федерации, не освобождает от уплаты: а) земельного налога; б) налога на доходы физических лиц; в) налога на имущество физических лиц; г) страховых взносов на социальное страхование.

Слайд 29

Описание слайда:

29. Основными видами финансовой поддержки индивидуальных предпринимателей, предполагающих получение средств из бюджетов, являются: а) субсидии; б) дотации; в) субвенции; г) бюджетные кредиты.

Слайд 30

Описание слайда:

30. Единый налог на вмененный доход, уплачиваемый российским индивидуальным предпринимателем, заменяет уплату. а) земельного налога; б) налога на доходы физических лиц; в) налога на имущество физических лиц; г) страховых взносов на социальное страхование.

Скачать презентацию на тему Финансы субъектов хозяйствования, осуществляющих предпринимательскую деятельность можно ниже:

Источник: myslide.ru