Основные системы налогообложения индивидуального предпринимателя. Общая система налогообложения индивидуальных предпринимателей

Основным нормативно-правовым актом, регулирующим на современном этапе сферу налогообложения индивидуальных предпринимателей, является Налоговый кодекс РФ.

В соответствии с действующим законодательством РФ о налогах и сборах предусмотрено несколько систем налогообложения для индивидуальных предпринимателей [2; с. 3].

1. Общая система налогообложения.

2. Упрощенная система налогообложения учета и отчетности (УСНО).

3. Система налогообложения вмененного дохода (ЕНВД).

Одним из важнейших моментов для предпринимателей является правильный выбор системы налогообложения. Порядок применения всех систем налогообложения регулируется нормами соответствующих глав части второй НК РФ.

Каждая из систем налогообложения имеет свои особенности, свои сроки уплаты, сроки и формы представления отчетности. Индивидуальный предприниматель имеет право выбора системы налогообложения, учета и отчетности.

Функции налогов | обществознание ЕГЭ 2022

В соответствии с нормами российского законодательства индивидуальные предприниматели могут осуществлять различные виды деятельности, при этом используя несколько систем налогообложения.

Общая система налогообложения — это система налогообложения, при которой предприниматель платит все необходимые налоги, сборы, платежи, если он не освобожден от их уплаты.

При общей системе налогообложения индивидуальный предприниматель уплачивает следующие налоги и сборы:

— налог на добавленную стоимость (НДС) — гл. 21 НК РФ [3];

— акцизы (спиртосодержащая продукция, табачные изделия, автомобили, горюче-смазочные материалы) — гл. 22 НК РФ [3];

— налог на доходы физических лиц (НДФЛ) — гл. 23 НК РФ [3];

— налог на добычу полезных ископаемых — гл. 26 НК РФ [3];

— водный налог — гл. 25.2 НК РФ [3];

— сбор за пользование объектами животного мира и водными биологическими ресурсами — гл. 25.1 НК РФ [3];

— налог на игорный бизнес — гл. 29 НК РФ [3];

— транспортный налог — гл. 28 НК РФ [3];

— земельный налог — гл. 31 НК РФ [3];

— налог на имущество физических лиц (Закон от 09.12.1991 г. № 2003-1 «О налогах на имущество физических лиц» в ред. от 27.07.2010 г.) [12];

— взносы на обязательное пенсионное страхование [15];

— страховые взносы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

Однако большинство из перечисленных налогов и взносов исчисляются и уплачиваются предпринимателями только в том случае, если они занимаются определенным видом деятельности и возникает налогооблагаемая база. Традиционно, индивидуальные предприниматели исчисляют и уплачивают НДС, НДФЛ, налог на имущество физических лиц, а так же страховые взносы во внебюджетные фонды (Пенсионный фонд РФ, Фонд социального страхования, Фонд медицинского страхования).

Общая система налогообложения выбирается индивидуальным предпринимателем в том случае, если есть необходимость выделения в документах для покупателей суммы НДС.

Обществознание 8 Виды и функции налогов

Главной особенностью ведения учета доходов и расходов индивидуальным предпринимателем, работающим на общеустановленной системе налогообложения, является применение кассового метода (после фактического получения дохода и совершения расхода).

В отличие от применения юридическим лицом общей системы налогообложения индивидуальный предприниматель не уплачивает налог на прибыль. Но при получении индивидуальным предпринимателем доходов возникает налоговая база по НДФЛ. Согласно п. 1 ст.

210 НК РФ при определении налоговой базы по НДФЛ учитываются все доходы, полученные налогоплательщиком в налоговом периоде, как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды. Такими доходами будут доходы от предпринимательской деятельности, подлежащие налогообложению в соответствии со ст. 227 НК РФ, и все прочие доходы, которые индивидуальный предприниматель получал как физическое лицо вне этой деятельности [3].

Если при исчислении налога на прибыль доходы можно было уменьшить на сумму расходов, то ИП при исчислении НДФЛ вправе уменьшить свои доходы на профессиональные налоговые вычеты (п. 1 ст. 221, п. 1 ст. 227 НК РФ). Уменьшить можно только доход, полученный от предпринимательской деятельности [3].

По общему правилу расходы принимаются к вычету только в тех случаях, когда они могут быть подтверждены документально. Однако в отношении индивидуальных предпринимателей ст. 221 НК РФ предусмотрено исключение из этого правила. Им разрешено учесть в составе профессионального вычета и неподтвержденные расходы.

Но в размере 20% общей суммы доходов, полученной от предпринимательской деятельности (абз. 4 п. 1 ст. 221 НК РФ) [3].

Достаточно обременительным с точки зрения веса в совокупном объеме налоговых отчислений индивидуального предпринимателя, работающего по общепринятой системе налогообложения, является налог на добавленную стоимость. НДС относится к федеральным налогам, которые устанавливаются НК РФ (гл. 21 НК РФ) и обязательны к уплате на всей территории России.

Кроме того, НДС относится к косвенным налогам, так как конечным плательщиком является потребитель товаров (работ, услуг). При исчислении и уплате НДС индивидуальный предприниматель ведет налоговый учет по этому налогу, который заключается в необходимости оформления Книги покупок, Книги продаж, журналов учета полученных и выданных счетов фактур, а также самих счетов фактур. После реформирования системы исчисления и взимания НДС, проведенного в конце 2003 года, применяются три основные ставки налогообложения им, а именно 0, 10 и 18%. Общая ставка НДС составляет 18 %. Для некоторых продовольственных товаров и товаров для детей в настоящее время действует пониженная ставка 10 %, а для экспортируемых товаров — ставка 0 % [3].

Налог на доходы физических лиц (НДФЛ) составляет 13 % (гл. 23 НК РФ). Но в некоторых случаях он может увеличиваться до 35% (например, выигрыши и призы на сумму более 4000 рублей) [3].

Единый социальный налог (ЕСН) с 2010 года отменён. Вместо него, в соответствии с ФЗ от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования Российской Федерации, индивидуальные предприниматели уплачивают страховые взносы в ПФР, ФСС, федеральный ФОМС [14].

Постановлением Правительства РФ от 30 ноября 2013 г. № 1101 установлено, что база для начисления страховых взносов с учетом ее индексации составляет в отношении каждого физического лица сумму, не превышающую 624 000 рублей нарастающим итогом с 1 января 2014 года [25].

Расчетным периодом по страховым взносам признается календарный год. Отчетными периодами признаются первый квартал, полугодие, девять месяцев календарного года, календарный год.

В соответствии со ст. 212-ФЗ, применяются следующие тарифы страховых взносов, если иное не предусмотрено настоящим Федеральным законом [14]:

1) пенсионный фонд Российской Федерации — 26 процента;

2) фонд социального страхования Российской Федерации — 2,9 процента;

3) федеральный фонд обязательного медицинского страхования — 5,1 процента;

Для отдельных категорий налогоплательщиков, в соответствии со ст. 58 ФЗ, применяются пониженные ставки страховых взносов в переходный период 2011-2019 гг. [14]

Контроль за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) страховых взносов в государственные внебюджетные фонды осуществляют Пенсионный фонд Российской Федерации и его территориальные органы в отношении страховых взносов на обязательное пенсионное страхование, уплачиваемых в Пенсионный фонд Российской Федерации, и страховых взносов на обязательное медицинское страхование, уплачиваемых в фонды обязательного медицинского страхования, и Фонд социального страхования Российской Федерации и его территориальные органы в отношении страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, уплачиваемых в Фонд социального страхования Российской Федерации (ст. 3 ФЗ от 24.07.2009 № 212-ФЗ) [14].

Помимо общего, в Налоговом кодексе РФ (часть первая, ст. 18) с 1 января 1999 года было введено понятие «специальный налоговый режим». Данный налоговый режим создается в рамках специальной (и не обязательно льготной) системы налогообложения, для ограниченных категорий налогоплательщиков и видов деятельности, обязательно включающей в себя единый налог, как центральное звено, и сопутствующее ему ограниченное количество других налогов и сборов, заменить которые единым налогом либо нецелесообразно, либо просто невозможно [2].

Специальный налоговый режим, по сравнению с общим режимом налогообложения, можно рассматривать в качестве особого механизма налогового регулирования определенных сфер деятельности [25].

Специальный налоговый режим следует рассматривать с двух методологических позиций: как организационно-финансовую категорию управления объективными налоговыми отношениями и как особую форму (механизм) налогового регулирования.

Как организационно-финансовая категория, специальный налоговый режим также имеет две субстанции:

— с другой стороны, — это категория особой организации налогообложения, строящаяся на специальных принципах, и управления налоговым процессом в строго определенных сферах деятельности (субъективная сущность).

Поскольку объективную сущность специального налогового режима составляют налоговые отношения, следует определиться в таком вопросе, как функции налогов. Наиболее общепризнанными в научной среде считаются две функции налогов: фискальная и регулирующая. При этом, чем эффективнее налоги выполняют регулирующую функцию, тем выше фискальный эффект.

Анализ предполагает выделение не только субъектов, но и объекта исследуемого явления. Таковым выступает специальная система налогов, определяющих особенности, индивидуальность и общность специальных налоговых режимов.

Как уже отмечалось ранее, общим для всех них является то, что центральное место в объекте специального режима отводится единому налогу. Взимание единого налога не освобождает его плательщиков от обязанности уплаты ограниченного числа других налогов, которые нельзя включать в совокупный единый платеж в силу отсутствия прямой связи с производством и реализацией базовой продукции, служащей основанием для перевода на специальный налоговый режим, а также в силу особой значимости, специфики и строго целевой направленности налогов.

К такого рода налоговым платежам следует отнести следующие [28]:

— налоги, взимаемые субъектами в качестве налоговых агентов у источника выплат (в основном налоги на доходы своих работников);

— акцизы на отдельные виды товаров;

— взносы (платежи) на обязательное государственное пенсионное страхование;

— лицензионные и регистрационные сборы;

— налоги, уплачиваемые физическими лицами с личного или иного имущества, не связанного с производством и реализацией базовой продукции;

— другие налоги и сборы, поступающие в целевые бюджетные фонды, непосредственно не связанные с основной деятельностью субъекта.

Такие налоги ни в коем случае не должны взиматься в качестве самостоятельных налоговых платежей с плательщиков единого налога. В противном случае, пропадает экономический смысл введения специального налогового режима и единого налога и вряд ли можно ждать от такого механизма желаемой фискальной и регулирующей отдачи [28].

Как организационно-финансовая категория, специальный налоговый режим должен строиться на определенных принципах построения — справедливости, эффективности, нейтральности и простоты.

Налоговое регулирование в форме специального налогового режима может проявляться в двух ипостасях: в виде упрощения общей системы налогов, налогообложения, учета и отчетности (не обязательно влекущее за собой снижение налогового бремени) и в виде реального снижения налоговой нагрузки по сравнению с общим налоговым режимом.

Регулирующие способности специального налогового режима во многом зависят от объекта и базы обложения единым налогом. Объект обложения единым налогом и его налоговая база, по возможности, не должны «наказывать» индивидуальных предпринимателей за улучшение показателей производственной, экономической и финансовой деятельности. Однако на практике такой регулирующий подход не всегда применим в связи со спецификой той или иной деятельности, попадающей под специальный режим, к примеру, некоторые виды предпринимательской деятельности. Поэтому приходится принимать в качестве налоговой базы доход индивидуального предпринимателя.

С 1 января 2002 г. вступили в силу раздел 8 «Специальный налоговый режим» и соответствующие им главы Налогового кодекса Российской Федерации (часть вторая) [3]:

1. Глава 26.1 «Единый сельскохозяйственный налог» — с 1.01.2002 г.

2. Глава 26.2 «Упрощенная система налогообложения» — с 1.01.2003 г.

3. Глава 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» — с 1.01.2003 г.

4. Глава 26.4 «Система налогообложения при выполнении соглашения о разделе продукции» — с 1.01.2004 г.

Единый сельскохозяйственный налог и Упрощенная система налогообложения могут применяться индивидуальными предпринимателями наряду с общим режимом налогообложения, т. е. переход осуществляется в добровольном порядке, а переход на систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности осуществляется в обязательном порядке [31].

Источник: studbooks.net

Тема НАЛОГООБЛОЖЕНИЕ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ — презентация

Первый слайд презентации: Тема НАЛОГООБЛОЖЕНИЕ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

Понятие налогов и сборов. Функции налогов. Классификация налогов и сборов. Особые режимы налогообложения. Источники финансирования предпринимательской деятельности.

Изображение слайда

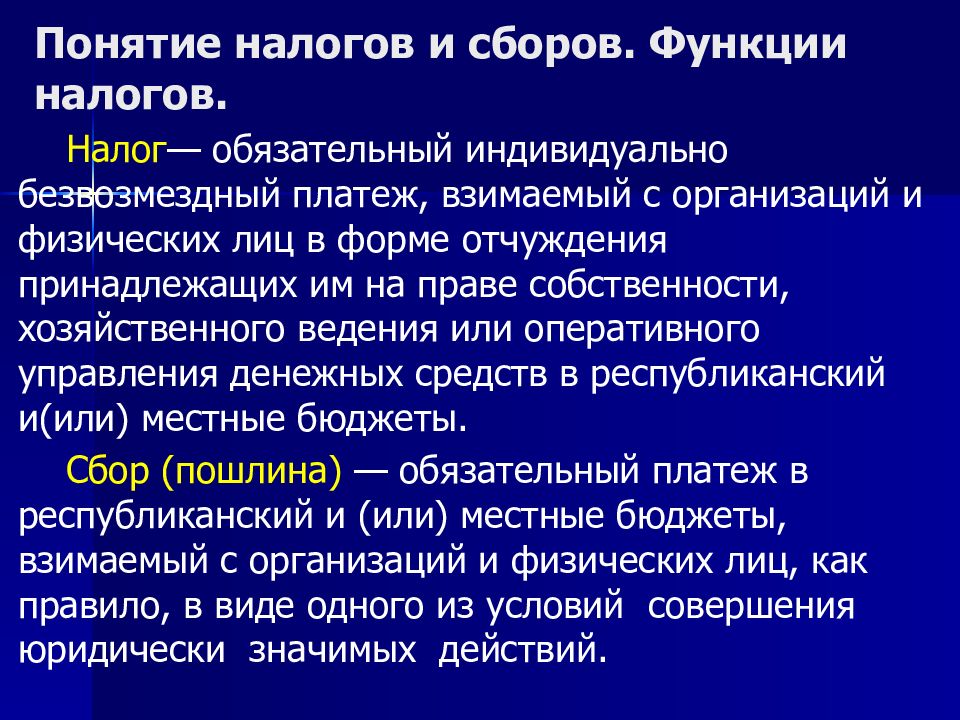

Слайд 2: Понятие налогов и сборов. Функции налогов

Налог — обязательный индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в республиканский и(или) местные бюджеты. Сбор (пошлина) — обязательный платеж в республиканский и (или) местные бюджеты, взимаемый с организаций и физических лиц, как правило, в виде одного из условий совершения юридически значимых действий.

Изображение слайда

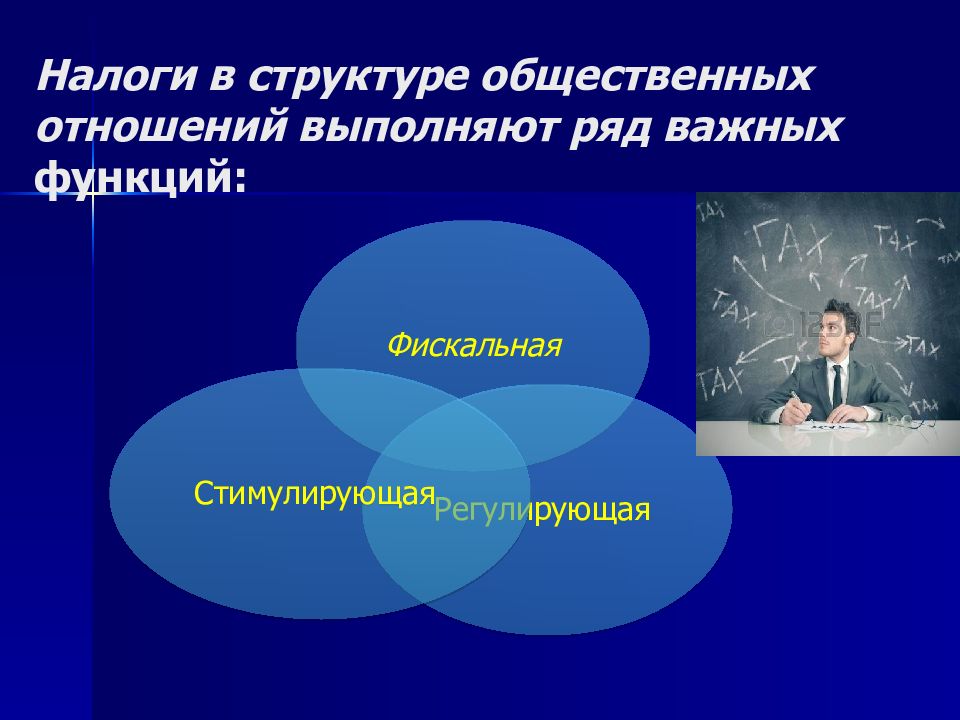

Слайд 3: Налоги в структуре общественных отношений выполняют ряд важных функций:

Изображение слайда

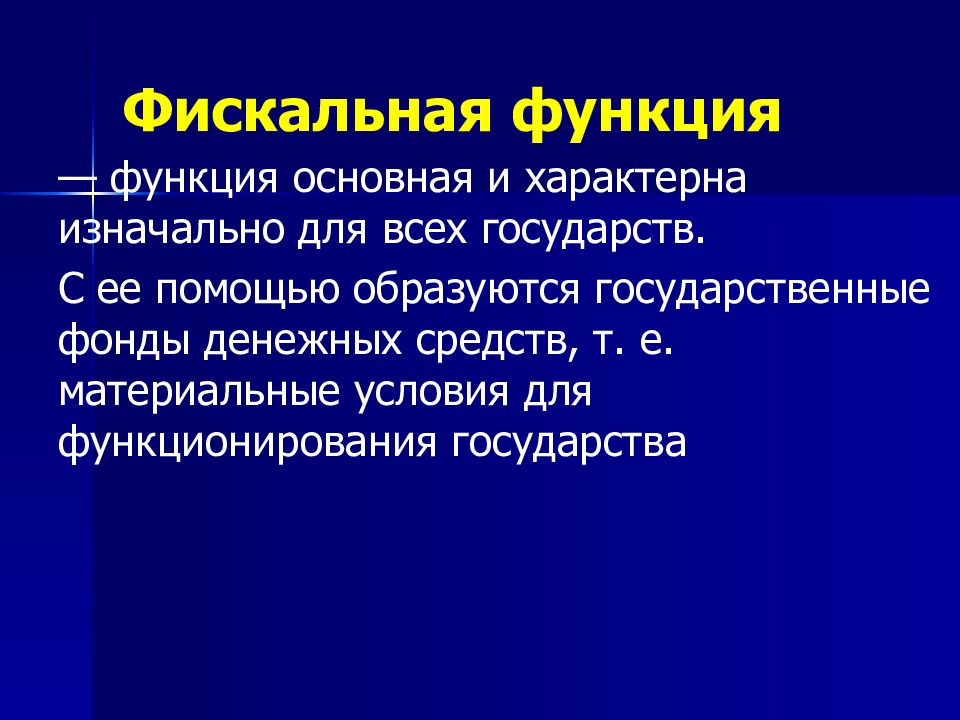

Слайд 4: Фискальная функция

— функция основная и характерна изначально для всех государств. С ее помощью образуются государственные фонды денежных средств, т. е. материальные условия для функционирования государства

Изображение слайда

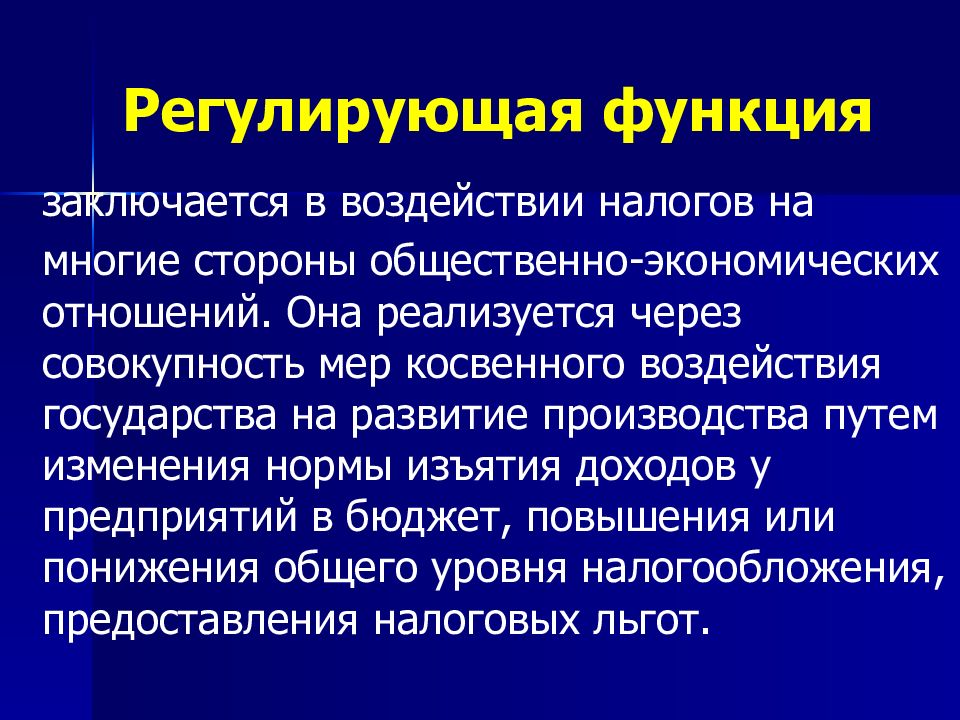

Слайд 5: Регулирующая функция

заключается в воздействии налогов на многие стороны общественно-экономических отношений. Она реализуется через совокупность мер косвенного воздействия государства на развитие производства путем изменения нормы изъятия доходов у предприятий в бюджет, повышения или понижения общего уровня налогообложения, предоставления налоговых льгот.

Изображение слайда

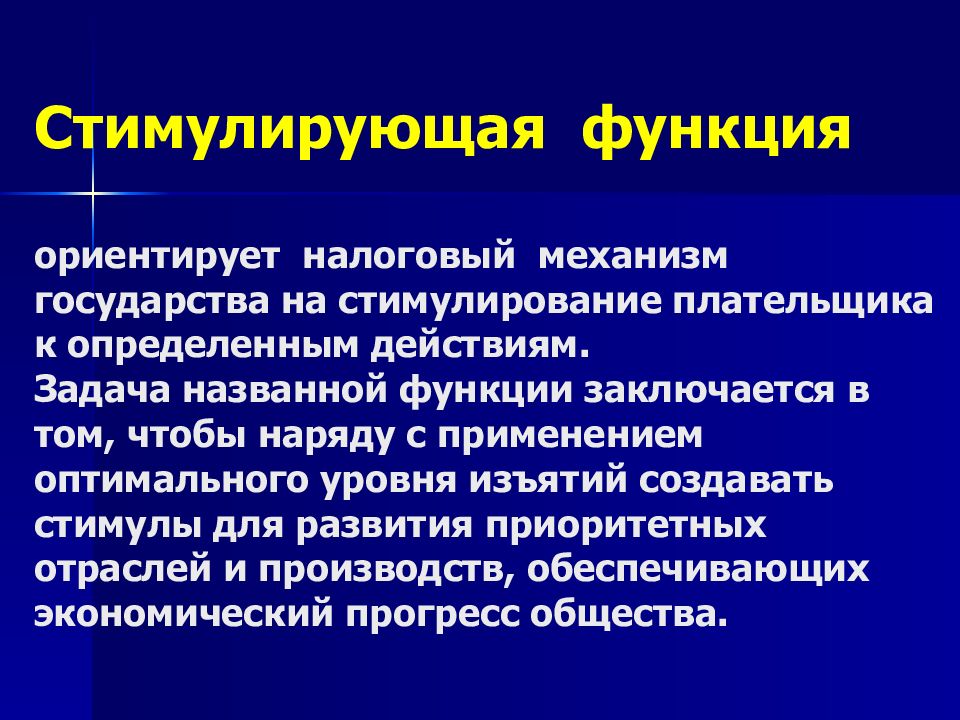

Слайд 6: Стимулирующая функция ориентирует налоговый механизм государства на стимулирование плательщика к определенным действиям. Задача названной функции заключается в том, чтобы наряду с применением оптимального уровня изъятий создавать стимулы для развития приоритетных отраслей и производств, обеспечивающих экономический прогресс общества

Изображение слайда

Слайд 7: Элементы налогообложения:

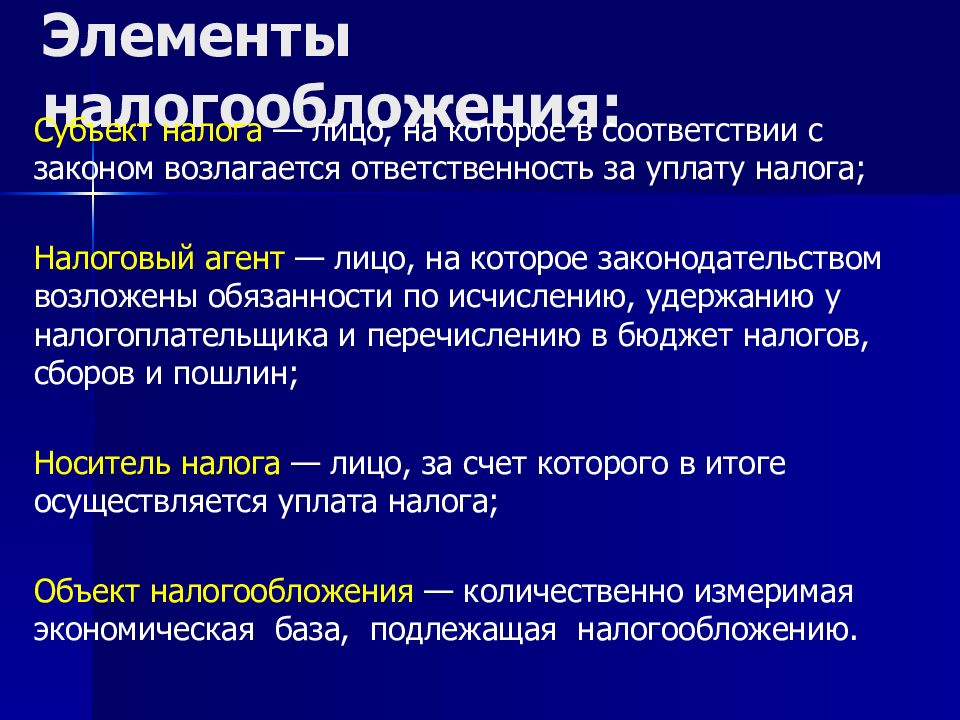

Субъект налога — лицо, на которое в соответствии с законом возлагается ответственность за уплату налога; Налоговый агент — лицо, на которое законодательством возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению в бюджет налогов, сборов и пошлин; Носитель налога — лицо, за счет которого в итоге осуществляется уплата налога; Объект налогообложения — количественно измеримая экономическая база, подлежащая налогообложению.

Изображение слайда

Слайд 8

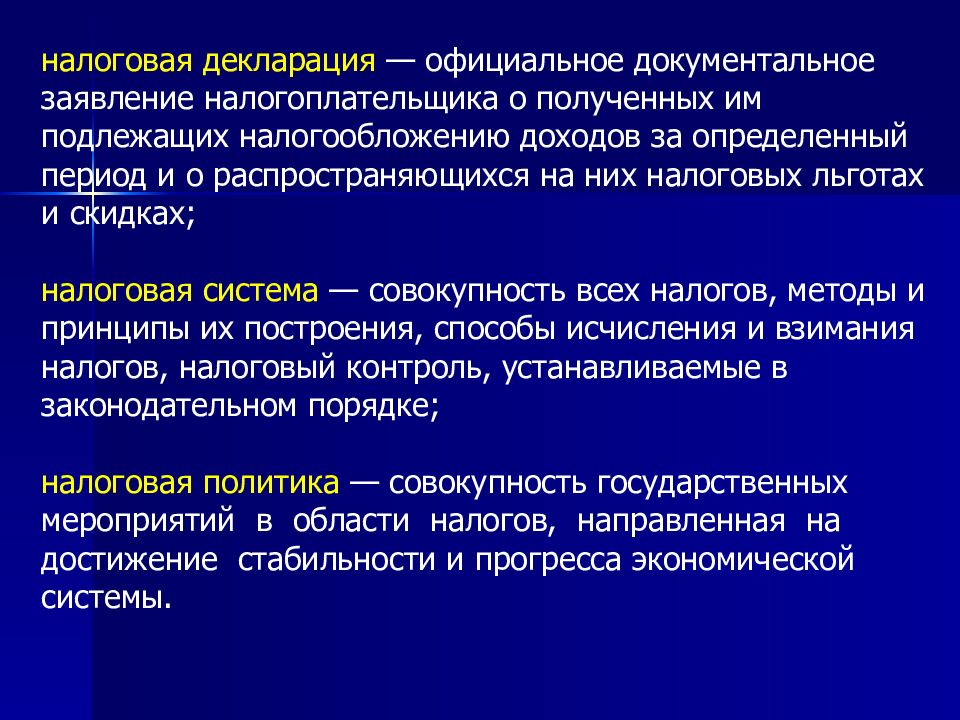

налоговая декларация — официальное документальное заявление налогоплательщика о полученных им подлежащих налогообложению доходов за определенный период и о распространяющихся на них налоговых льготах и скидках; налоговая система — совокупность всех налогов, методы и принципы их построения, способы исчисления и взимания налогов, налоговый контроль, устанавливаемые в законодательном порядке; налоговая политика — совокупность государственных мероприятий в области налогов, направленная на достижение стабильности и прогресса экономической системы.

Изображение слайда

Слайд 9

Изображение слайда

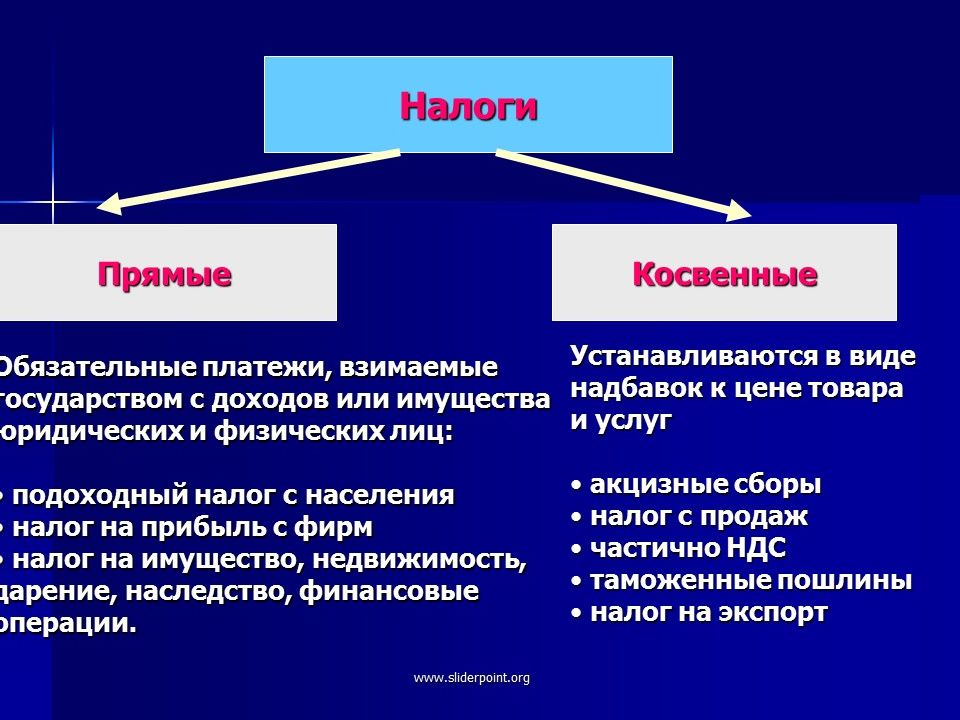

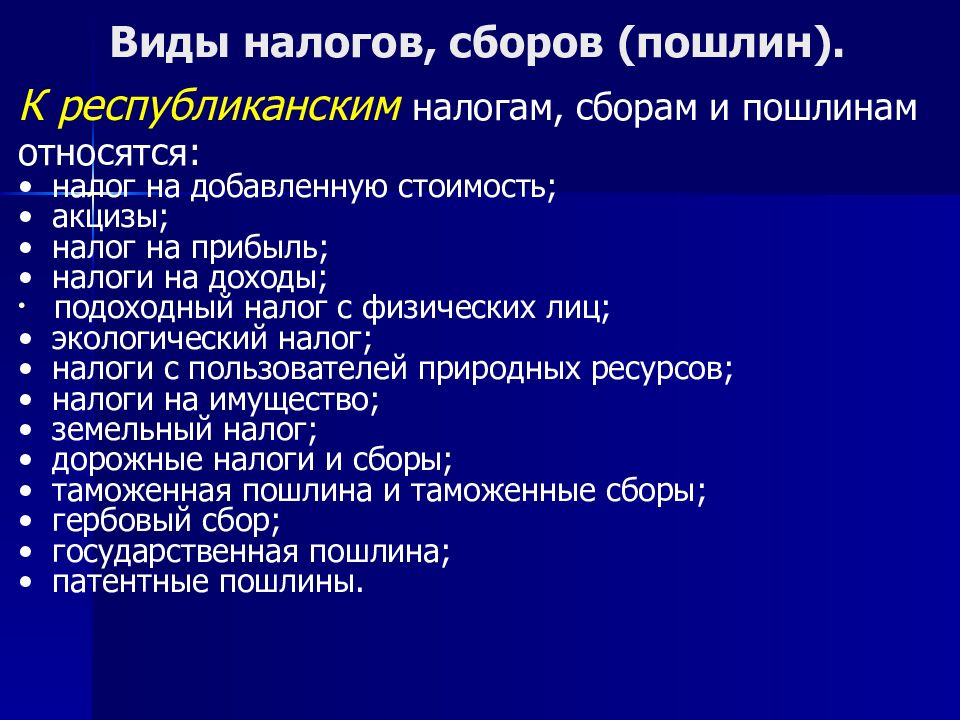

Слайд 10: Виды налогов, сборов (пошлин)

К республиканским налогам, сборам и пошлинам относятся: • налог на добавленную стоимость; • акцизы; • налог на прибыль; • налоги на доходы; подоходный налог с физических лиц; • экологический налог; • налоги с пользователей природных ресурсов; • налоги на имущество; • земельный налог; • дорожные налоги и сборы; • таможенная пошлина и таможенные сборы; • гербовый сбор; • государственная пошлина; • патентные пошлины.

Изображение слайда

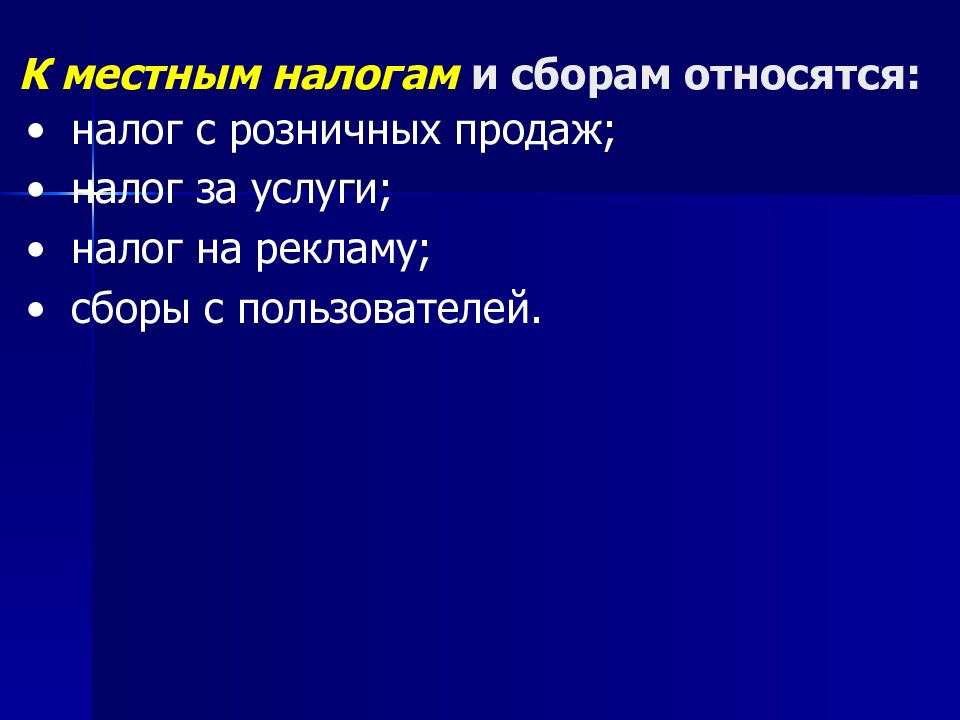

Слайд 11: К местным налогам и сборам относятся:

• налог с розничных продаж; • налог за услуги; • налог на рекламу; • сборы с пользователей.

Изображение слайда

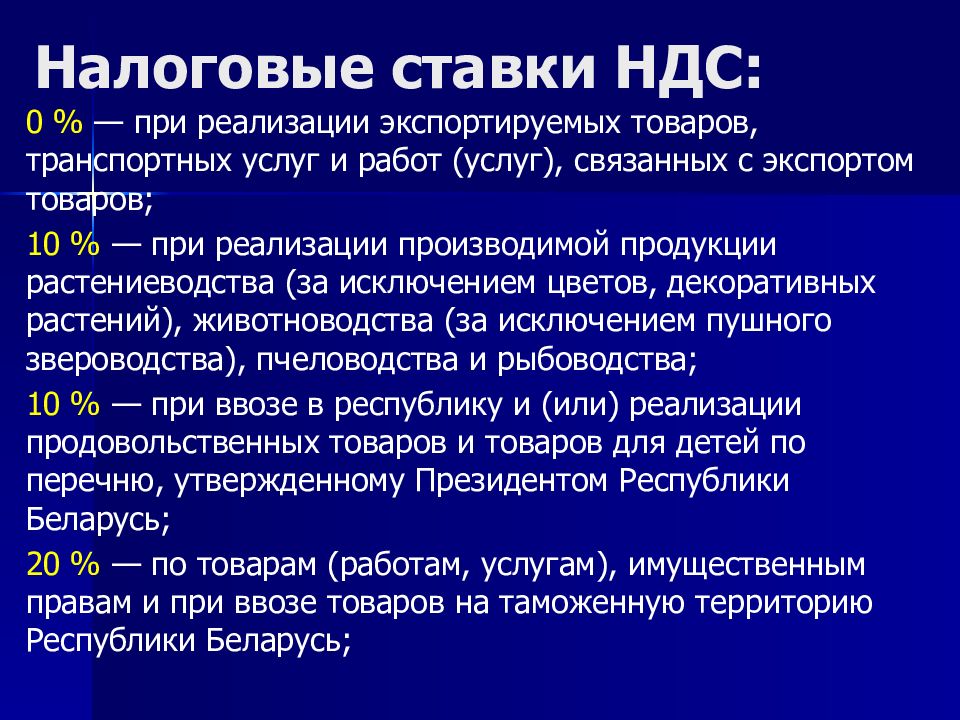

Слайд 12: Налоговые ставки НДС:

0 % — при реализации экспортируемых товаров, транспортных услуг и работ (услуг), связанных с экспортом товаров; 10 % — при реализации производимой продукции растениеводства (за исключением цветов, декоративных растений), животноводства (за исключением пушного звероводства), пчеловодства и рыбоводства; 10 % — при ввозе в республику и (или) реализации продовольственных товаров и товаров для детей по перечню, утвержденному Президентом Республики Беларусь; 20 % — по товарам (работам, услугам), имущественным правам и при ввозе товаров на таможенную территорию Республики Беларусь;

Изображение слайда

Слайд 13

Изображение слайда

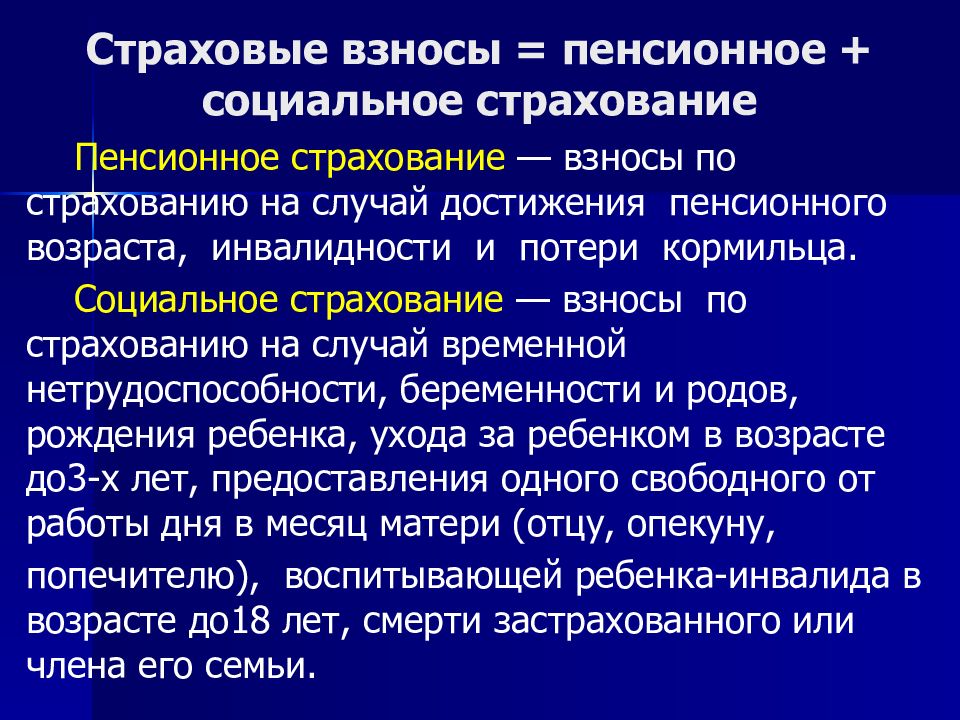

Слайд 14: Страховые взносы = пенсионное + социальное страхование

Пенсионное страхование — взносы по страхованию на случай достижения пенсионного возраста, инвалидности и потери кормильца. Социальное страхование — взносы по страхованию на случай временной нетрудоспособности, беременности и родов, рождения ребенка, ухода за ребенком в возрасте до3-х лет, предоставления одного свободного от работы дня в месяц матери (отцу, опекуну, попечителю), воспитывающей ребенка-инвалида в возрасте до18 лет, смерти застрахованного или члена его семьи.

Изображение слайда

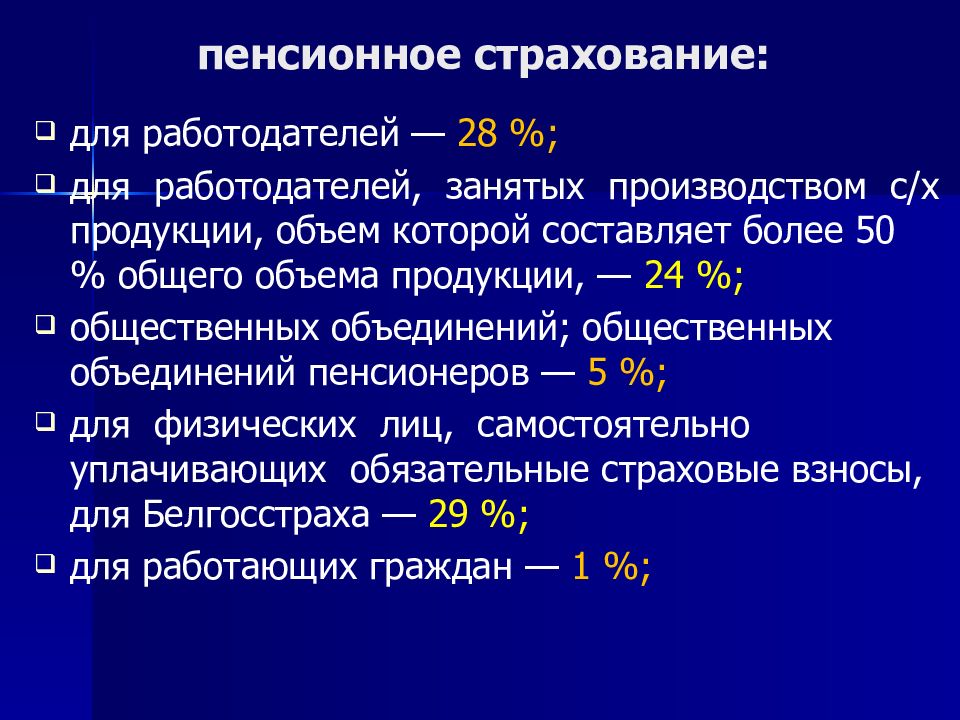

Слайд 15: пенсионное страхование:

для работодателей — 28 %; для работодателей, занятых производством с/х продукции, объем которой составляет более 50 % общего объема продукции, — 24 %; общественных объединений; общественных объединений пенсионеров — 5 %; для физических лиц, самостоятельно уплачивающих обязательные страховые взносы, для Белгосстраха — 29 %; для работающих граждан — 1 %;

Изображение слайда

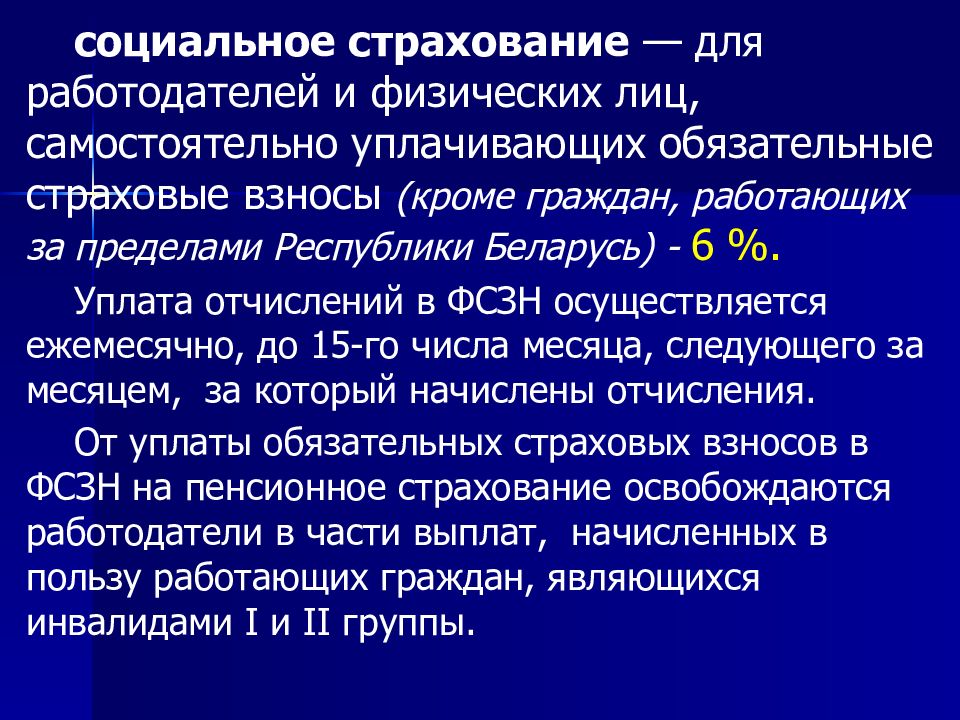

Слайд 16

социальное страхование — для работодателей и физических лиц, самостоятельно уплачивающих обязательные страховые взносы (кроме граждан, работающих за пределами Республики Беларусь) — 6 %. Уплата отчислений в ФСЗН осуществляется ежемесячно, до 15-го числа месяца, следующего за месяцем, за который начислены отчисления. От уплаты обязательных страховых взносов в ФСЗН на пенсионное страхование освобождаются работодатели в части выплат, начисленных в пользу работающих граждан, являющихся инвалидами I и II группы.

Изображение слайда

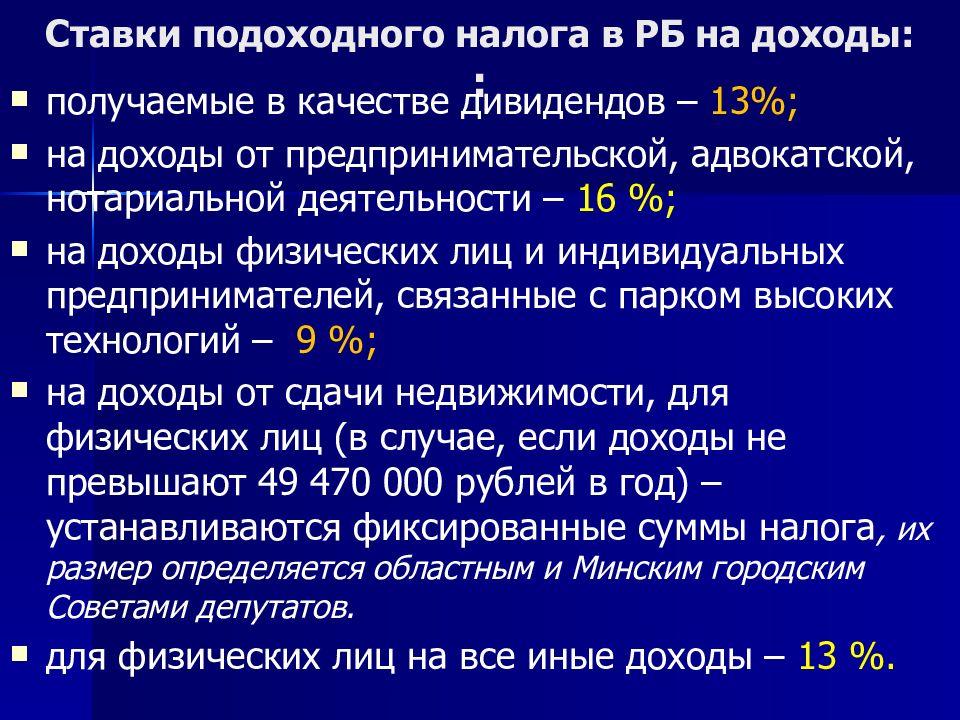

Слайд 17: Ставки подоходного налога в РБ на доходы: :

получаемые в качестве дивидендов – 13%; на доходы от предпринимательской, адвокатской, нотариальной деятельности – 16 %; на доходы физических лиц и индивидуальных предпринимателей, связанные с парком высоких технологий – 9 %; на доходы от сдачи недвижимости, для физических лиц (в случае, если доходы не превышают 49 470 000 рублей в год) – устанавливаются фиксированные суммы налога, их размер определяется областным и Минским городским Советами депутатов. для физических лиц на все иные доходы – 13 %.

Изображение слайда

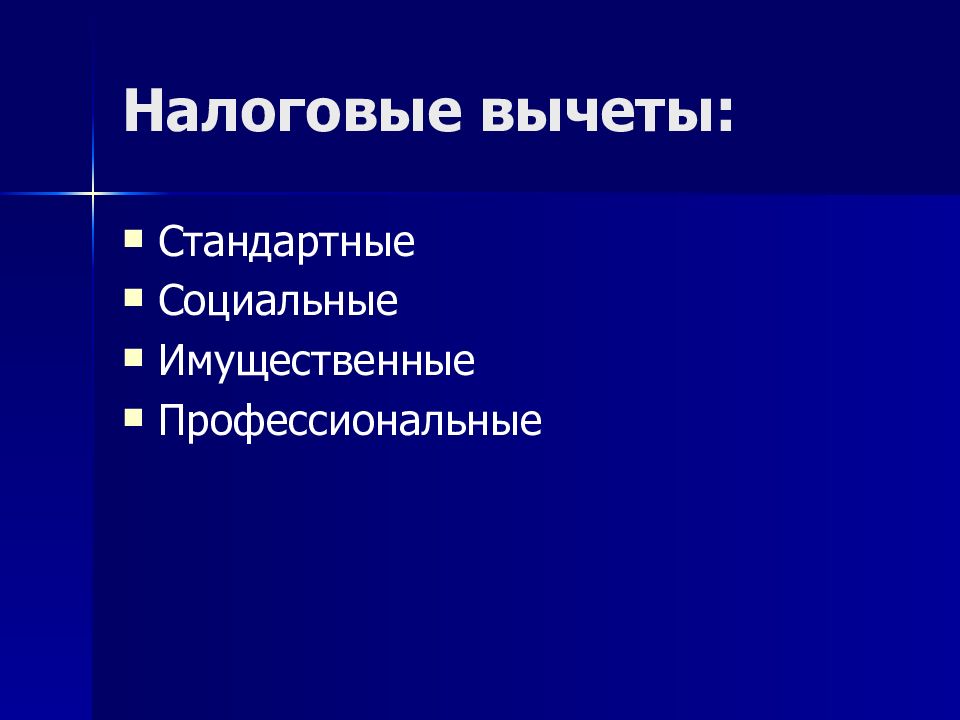

Слайд 18: Налоговые вычеты:

Стандартные Социальные Имущественные Профессиональные

Изображение слайда

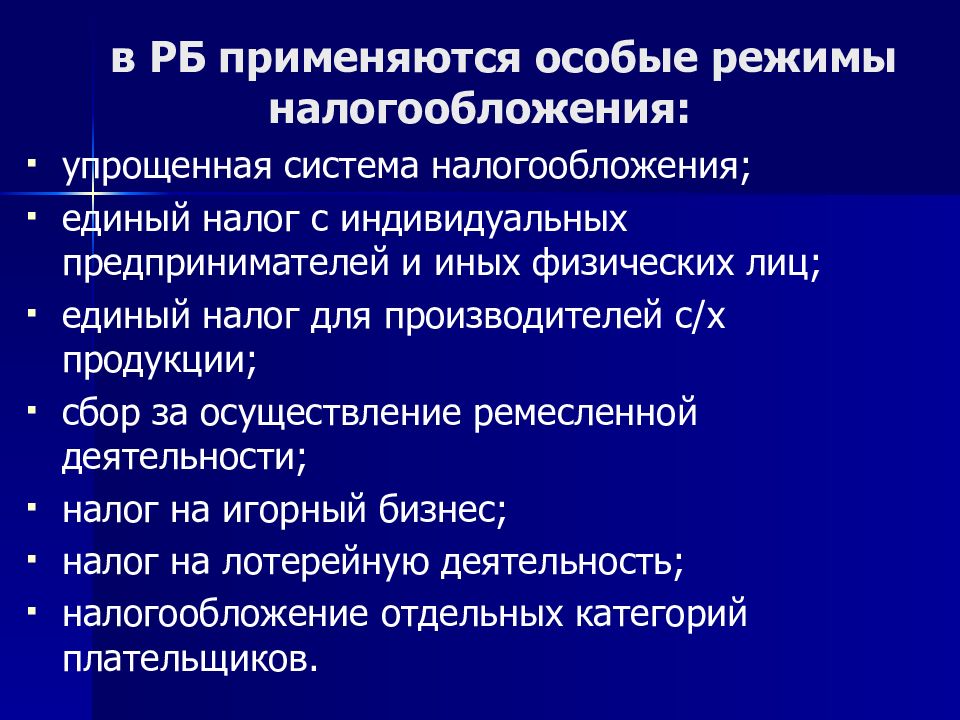

Слайд 19: в РБ применяются особые режимы налогообложения:

упрощенная система налогообложения; единый налог с индивидуальных предпринимателей и иных физических лиц; единый налог для производителей с/х продукции; сбор за осуществление ремесленной деятельности; налог на игорный бизнес; налог на лотерейную деятельность; налогообложение отдельных категорий плательщиков.

Изображение слайда

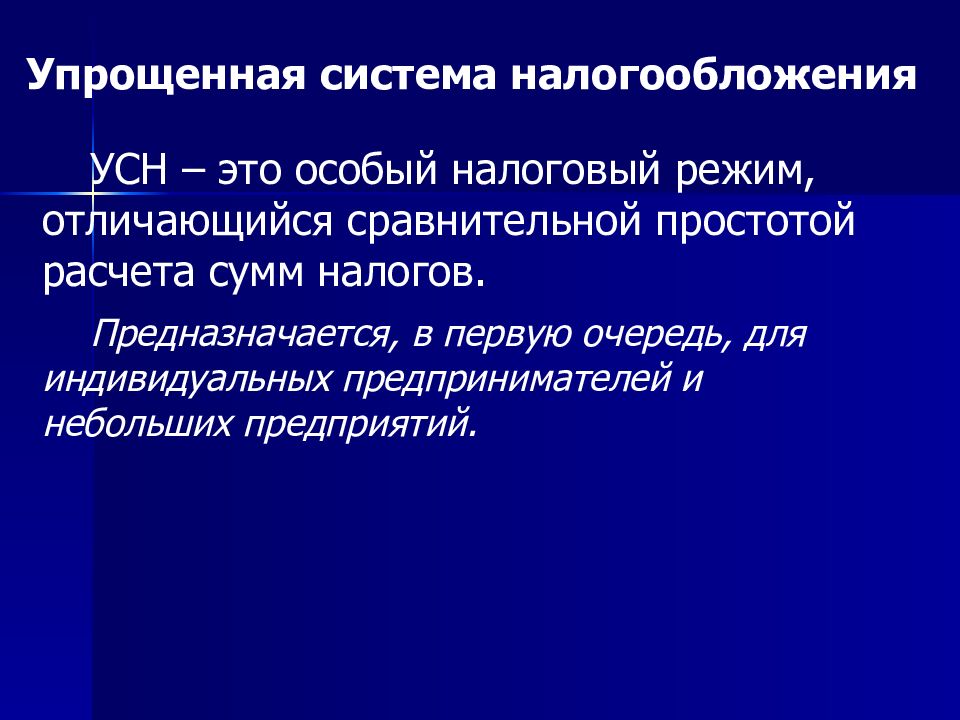

Слайд 20: Упрощенная система налогообложения

УСН – это особый налоговый режим, отличающийся сравнительной простотой расчета сумм налогов. Предназначается, в первую очередь, для индивидуальных предпринимателей и небольших предприятий.

Изображение слайда

Слайд 21

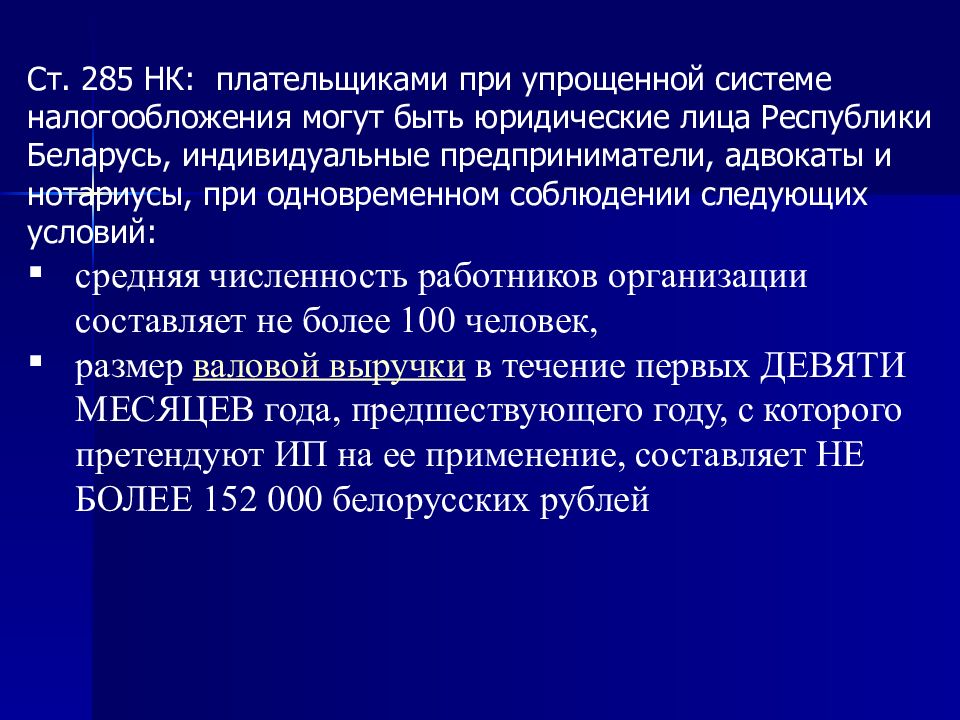

Ст. 285 НК: плательщиками при упрощенной системе налогообложения могут быть юридические лица Республики Беларусь, индивидуальные предприниматели, адвокаты и нотариусы, при одновременном соблюдении следующих условий: средняя численность работников организации составляет не более 100 человек, размер валовой выручки в течение первых ДЕВЯТИ МЕСЯЦЕВ года, предшествующего году, с которого претендуют ИП на ее применение, составляет НЕ БОЛЕЕ 152 000 белорусских рублей

Изображение слайда

Слайд 22

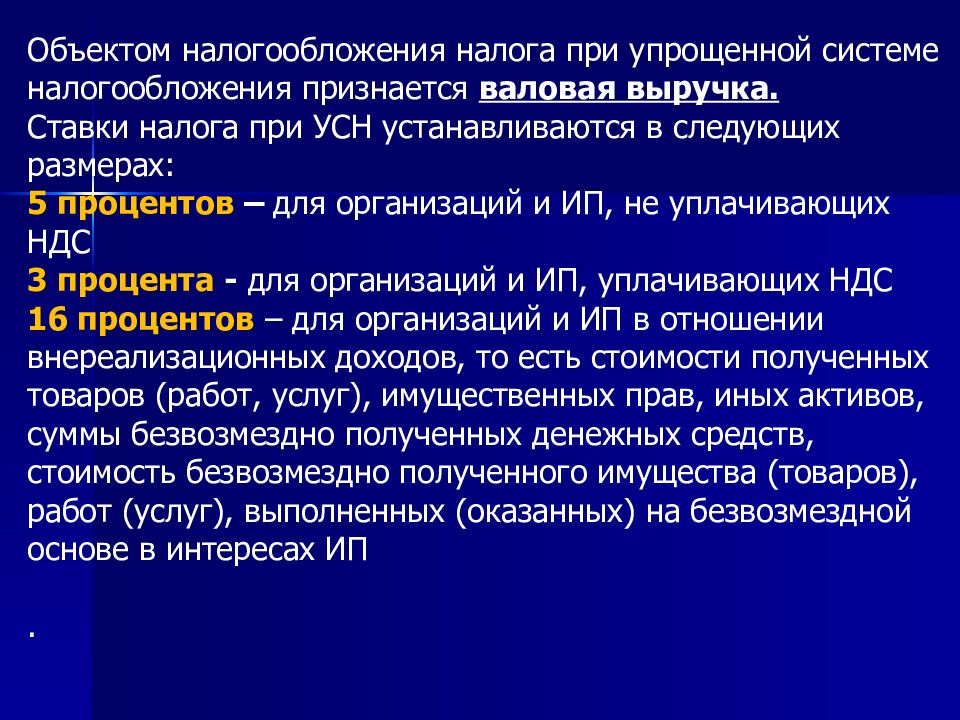

Объектом налогообложения налога при упрощенной системе налогообложения признается валовая выручка. Ставки налога при УСН устанавливаются в следующих размерах: 5 процентов – для организаций и ИП, не уплачивающих НДС 3 процента — для организаций и ИП, уплачивающих НДС 16 процентов – для организаций и ИП в отношении внереализационных доходов, то есть стоимости полученных товаров (работ, услуг), имущественных прав, иных активов, суммы безвозмездно полученных денежных средств, стоимость безвозмездно полученного имущества (товаров), работ (услуг), выполненных (оказанных) на безвозмездной основе в интересах ИП .

Изображение слайда

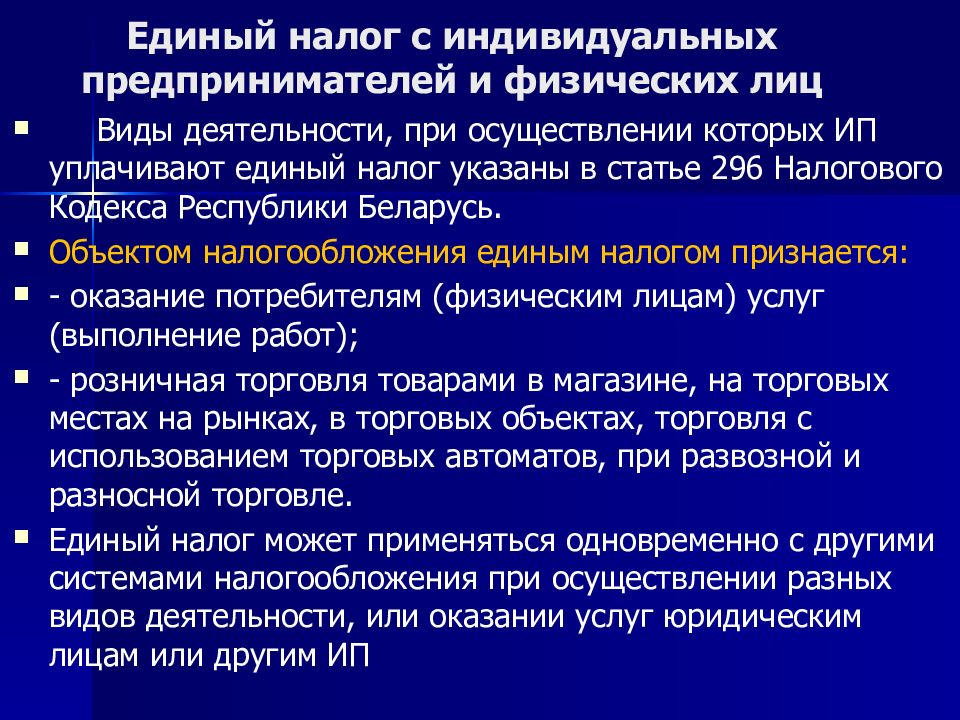

Слайд 23: Единый налог с индивидуальных предпринимателей и физических лиц

Виды деятельности, при осуществлении которых ИП уплачивают единый налог указаны в статье 296 Налогового Кодекса Республики Беларусь. Объектом налогообложения единым налогом признается: — оказание потребителям (физическим лицам) услуг (выполнение работ); — розничная торговля товарами в магазине, на торговых местах на рынках, в торговых объектах, торговля с использованием торговых автоматов, при развозной и разносной торговле. Единый налог может применяться одновременно с другими системами налогообложения при осуществлении разных видов деятельности, или оказании услуг юридическим лицам или другим ИП

Изображение слайда

Слайд 24

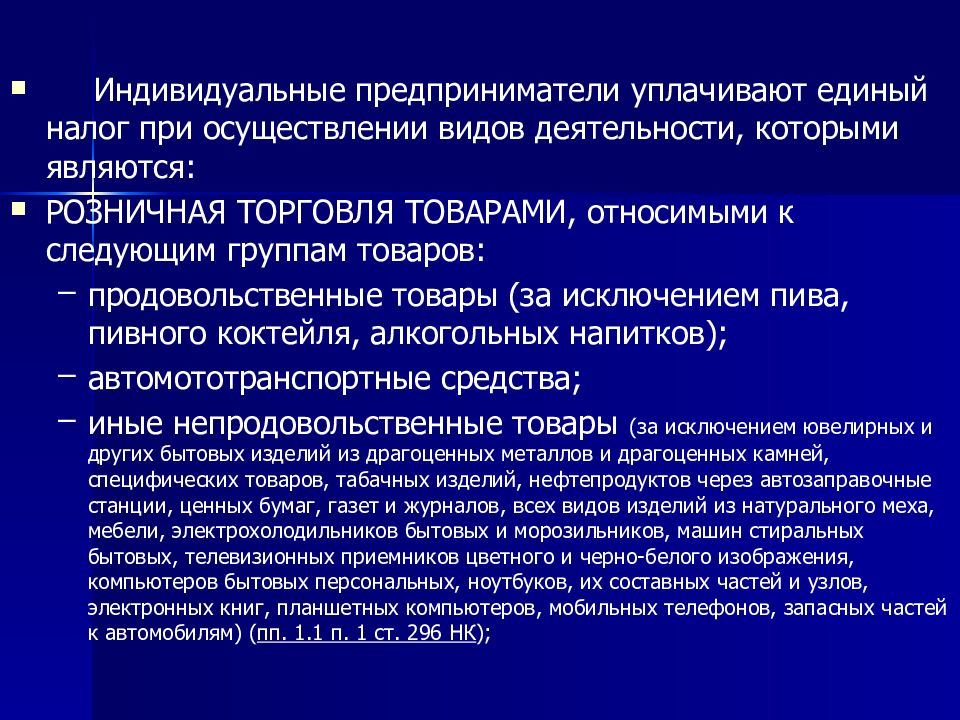

Индивидуальные предприниматели уплачивают единый налог при осуществлении видов деятельности, которыми являются: РОЗНИЧНАЯ ТОРГОВЛЯ ТОВАРАМИ, относимыми к следующим группам товаров: продовольственные товары (за исключением пива, пивного коктейля, алкогольных напитков); автомототранспортные средства; иные непродовольственные товары (за исключением ювелирных и других бытовых изделий из драгоценных металлов и драгоценных камней, специфических товаров, табачных изделий, нефтепродуктов через автозаправочные станции, ценных бумаг, газет и журналов, всех видов изделий из натурального меха, мебели, электрохолодильников бытовых и морозильников, машин стиральных бытовых, телевизионных приемников цветного и черно-белого изображения, компьютеров бытовых персональных, ноутбуков, их составных частей и узлов, электронных книг, планшетных компьютеров, мобильных телефонов, запасных частей к автомобилям) ( пп. 1.1 п. 1 ст. 296 НК );

Изображение слайда

Слайд 25

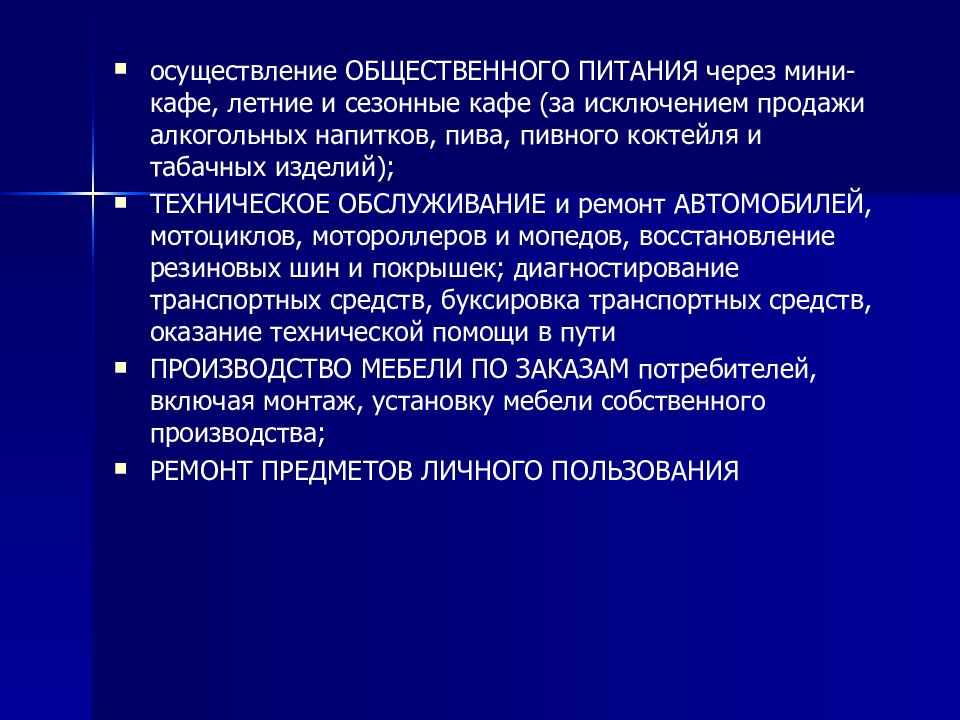

осуществление ОБЩЕСТВЕННОГО ПИТАНИЯ через мини-кафе, летние и сезонные кафе (за исключением продажи алкогольных напитков, пива, пивного коктейля и табачных изделий ); ТЕХНИЧЕСКОЕ ОБСЛУЖИВАНИЕ и ремонт АВТОМОБИЛЕЙ, мотоциклов, мотороллеров и мопедов, восстановление резиновых шин и покрышек; диагностирование транспортных средств, буксировка транспортных средств, оказание технической помощи в пути ПРОИЗВОДСТВО МЕБЕЛИ ПО ЗАКАЗАМ потребителей, включая монтаж, установку мебели собственного производства; РЕМОНТ ПРЕДМЕТОВ ЛИЧНОГО ПОЛЬЗОВАНИЯ

Изображение слайда

Слайд 26

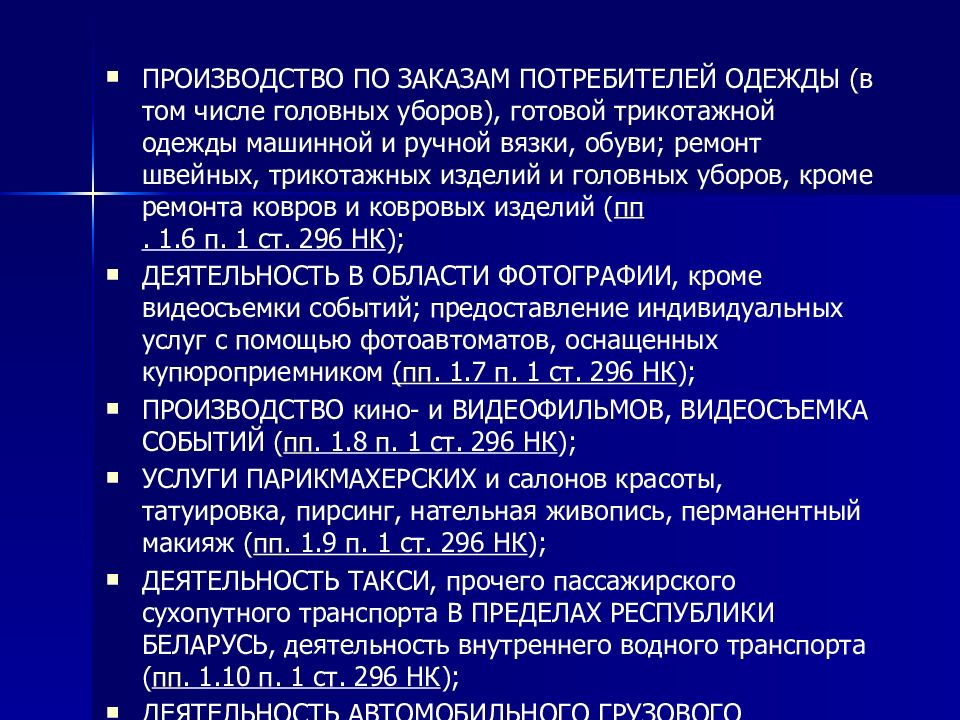

ПРОИЗВОДСТВО ПО ЗАКАЗАМ ПОТРЕБИТЕЛЕЙ ОДЕЖДЫ (в том числе головных уборов), готовой трикотажной одежды машинной и ручной вязки, обуви; ремонт швейных, трикотажных изделий и головных уборов, кроме ремонта ковров и ковровых изделий ( пп. 1.6 п. 1 ст.

296 НК ); ДЕЯТЕЛЬНОСТЬ В ОБЛАСТИ ФОТОГРАФИИ, кроме видеосъемки событий; предоставление индивидуальных услуг с помощью фотоавтоматов, оснащенных купюроприемником ( пп. 1.7 п. 1 ст. 296 НК ); ПРОИЗВОДСТВО кино- и ВИДЕОФИЛЬМОВ, ВИДЕОСЪЕМКА СОБЫТИЙ ( пп. 1.8 п. 1 ст. 296 НК ); УСЛУГИ ПАРИКМАХЕРСКИХ и салонов красоты, татуировка, пирсинг, нательная живопись, перманентный макияж ( пп. 1.9 п. 1 ст.

296 НК ); ДЕЯТЕЛЬНОСТЬ ТАКСИ, прочего пассажирского сухопутного транспорта В ПРЕДЕЛАХ РЕСПУБЛИКИ БЕЛАРУСЬ, деятельность внутреннего водного транспорта ( пп. 1.10 п. 1 ст. 296 НК ); ДЕЯТЕЛЬНОСТЬ АВТОМОБИЛЬНОГО ГРУЗОВОГО ТРАНСПОРТА В ПРЕДЕЛАХ РЕСПУБЛИКИ БЕЛАРУСЬ; услуги по перевозке бытовых предметов и мебели, оказываемые при переезде (перемещении) ( пп. 1.11 п. 1 ст.

296 НК ); ДЕЯТЕЛЬНОСТЬ ТАКСИ, прочего пассажирского сухопутного транспорта ЗА ПРЕДЕЛАМИ РЕСПУБЛИКИ БЕЛАРУСЬ ( пп. 1.12 п. 1 ст. 296 НК ); чистка и УБОРКА ЖИЛЫХ ПОМЕЩЕНИЙ ( пп. 1.13 п. 1 ст. 296 НК );

Изображение слайда

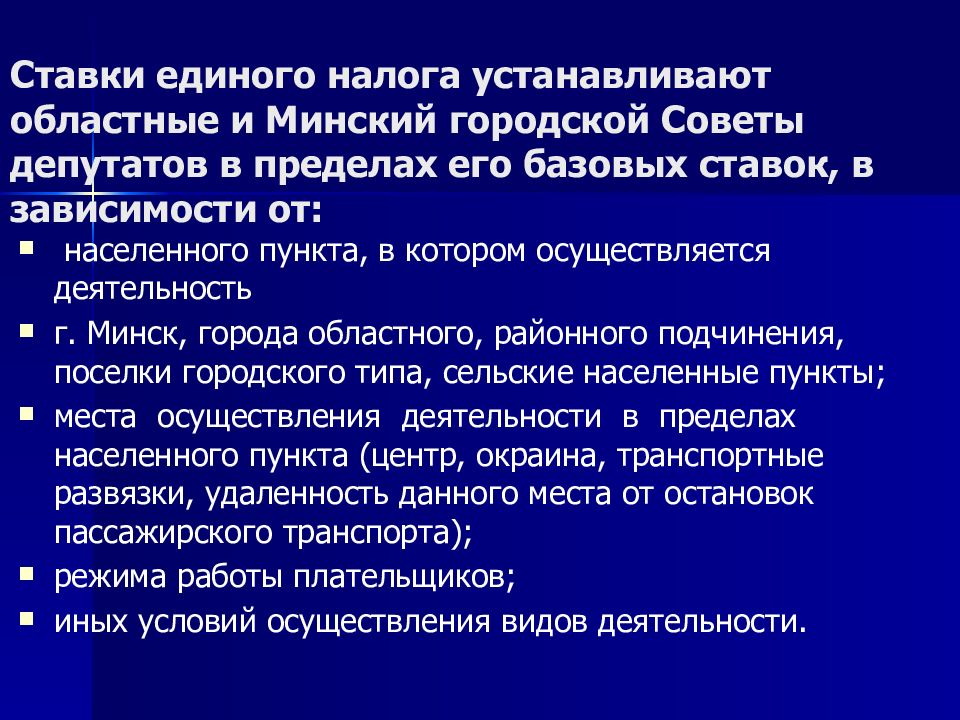

Слайд 27: Ставки единого налога устанавливают областные и Минский городской Советы депутатов в пределах его базовых ставок, в зависимости от:

населенного пункта, в котором осуществляется деятельность г. Минск, города областного, районного подчинения, поселки городского типа, сельские населенные пункты; места осуществления деятельности в пределах населенного пункта (центр, окраина, транспортные развязки, удаленность данного места от остановок пассажирского транспорта); режима работы плательщиков; иных условий осуществления видов деятельности.

Изображение слайда

Слайд 28

Областным Советам депутатов в соответствии с пунктом 2 Декрета № 6 рекомендовано устанавливать понижающие коэффициенты в размере не более 0,5 к ставкам единого налога для индивидуальных предпринимателей, проживающих и осуществляющих деятельность по производству товаров (выполнению работ, оказанию услуг) на территории средних, малых городских поселений, сельской местности. К территории средних, малых городских поселений, сельской местности относится вся территория Республики Беларусь, за исключением территории городов Барановичи, Бобруйск, Борисов, Брест, Витебск, Гомель, Гродно, Жодино, Жлобин, Лида, Минск, Могилев, Мозырь, Молодечно, Новополоцк, Орша, Пинск, Полоцк, Речица, Светлогорск, Слуцк, Солигорск

Источник: showslide.ru

Функции налогов в ип

- Аналитика и интервью

- Персоны

- ТН ВЭД

- Примеры декларирования

- Каталог

- Предв. решения ФТС

- Органы и реестры ФТС

- Таможенные коды

- Физ. лицам

- Юр. лицам и ИП

- Перевозки

- Словарь

- Автокалькулятор

- Инкотермс 2010

- Правила зарубежных стран

- FAQ

- Программное обеспечение

- События

- Валютный контроль

- Форум

- Вакансии

Суббота, 23.09.2023

1) Фискальная – изъятие части доходов организаций и граждан для содержания государственного аппарата, обороны станы и той части непроизводственной сферы, которая не имеет собственных источников доходов (многие учреждения культуры – библиотеки, архивы и др.), либо они недостаточны для обеспечения должного уровня развития – фундаментальная наука, театры, музеи, многие учебные заведения и т.п.

С помощью фискальной функции формируются финансовые ресурсы и создаются материальные условия для функционирования государства, ее задача – обеспечение устойчивой доходной базы для бюджетов всех уровней.

2) Регулирующая – позволяет регулировать доходы различных групп населения, направлена на регулирование финансово-хозяйственной деятельности производителей товаров и услуг, а через платежеспособность населения – на регулирование рынка спроса и предложения.

Развитие рыночной экономики регулируется финансово-экономическими методами – путем применения отлаженной системы налогообложения, маневрирования ссудным капиталом и процентными ставками, выделения из бюджета капитальных вложений и дотаций, государственных закупок и осуществления народнохозяйственных программ и т.п. Центральное место в этом комплексе экономических методов занимают налоги. Изменяя налоговые ставки, льготы и штрафы, условия налогообложения, вводя одни и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств, способствует решению актуальных для общества проблем.

3) Социальная – посредством налогов в государственном бюджете концентрируются средства, направляемые затем на решение народнохозяйственных проблем, как производственных, так и социальных, финансирование крупных межотраслевых, комплексных целевых наyчно-технических, экономических и других программ.

С помощью налогов государство перераспределяет часть прибыли предприятий и предпринимателей, доходов граждан, направляя ее на развитие производственной и социальной инфраструктуры, на инвестиции и капиталоемкие и фондоемкие отрасли с длительными сроками окупаемости затрат: железные дороги и автострады, добывающие отрасли, электростанции.

Налоги взимаются в большей сумме с обеспеченных слоев населения, при этом значительная их доля должна поступать малоимущим слоям населения в виде социальной помощи. Значение этой функции резко возрастает в период экономических кризисов, когда большая часть населения нуждается в социальной защите.

4) Стимулирующая – с помощью налогов, льгот и санкций государство стимулирует технический прогресс, увеличение числа рабочих мест, инвестиции в расширение производства. Стимулирование технического прогресса с помощью налогов проявляется прежде всего в том, что прибыль, направленная на техническое перевооружение, реконструкцию, расширение производства товаров народного потребления, оборудование для производства продуктов питания и ряда других товаров, освобождается от налогообложения.

Суперека С.В.

Налоги и налогообложение

2008 год

Источник: www.tamognia.ru