Функции корпоративного центра и его роль в общей системе управления объединением различных фирм начиная с 1960-х гг. постоянно меняются. Идет поиск новых форм распределения задач, ответственности и полномочий.

Так, в период с 1960-х по 1980-е гг. в связи с возрастающей сложностью производственного процесса и сбыта продукции, изменением социально-экономических условий руководство материнской компании крупнейших корпораций стало испытывать сложности при переработке увеличивающегося объема информации и в способности охватить все стороны деятельности компании.

В этот период крупные компании переходят к децентрализации управления, в основе которого лежит принцип отделения общекорпоративного уровня от производственно-хозяйственного [1] . При этом аппарат управления производственно-хозяйственными отделениями наделяется достаточно широкими полномочиями по принятию решений, и на него возлагается ответственность за результаты производственно-хозяйственной деятельности, за конкурентоспособность продукции и услуг компании. Это позволяет разгрузить администрацию материнской компании от функций оперативного руководства и обеспечить реальные возможности по:

• разработке общекорпоративной стратегии;

- • осуществлению перспективного планирования;

- • налаживанию связей и контактов с внешней средой.

При этом уменьшается число функциональных подразделений, находящихся в подчинении высшего руководства. Они переходят в подчинение руководителей групп, служб, производственных отделений или отдельных менеджеров.

Ниже, в табл. 5.1 приведено изменение в процентном соотношении степени подотчетности функциональных подразделений на примере крупнейших американских корпораций.

Практически не претерпели никаких изменений только службы внешних отношений и общекорпоративного планирования, оставшись в подчинении у главного управляющего [2] .

Таблица 5.1. Степень подотчетности функциональных руководителей крупнейших американских компаний (1965 г. и 1972 г.)

председателю совета директоров или главному управляющему

Управляющий кадровой службой

Руководители производственных и технологических функций

Руководители служб материально- технического обеспечения

Руководители служб внешних отношений и общекорпоративного планирования

В период с 1960-х по 1980-е гг. в головных компаниях большинства крупных корпораций ответственность за руководство и координацию деятельности ряда подразделений передается вице-президентам, обеспечивающим единство в деятельности функциональных служб. При этом высшее звено управления характеризуется дифференциацией управленческой работы.

Создаются следующие должности: вице-президент, групповой или штабной вице-президент, старший вице-президент, исполнительный вице-президент, старший исполнительный вице-президент, вице-председатель, председатель исполнительного комитета и проч. Входя в состав высшего менеджмента, эти руководители получали полную информацию о деятельности корпорации в целом и, исходя из общих целей, имели возможность координировать деятельность не только подведомственных им отделений, но и отделений, входящих в различные группы. Это позволяло им принимать решения, сравнимые с решениями президента всей корпорации. Две трети американских корпораций имели такого рода управляющих. Объем контроля высших руководителей при этом существенно изменился: у президента в подчинении находилось в среднем около восьми человек, а у председателя — около четырех.

Итак, можно выделить основную тенденцию данного периода. Высшему руководителю стало подчиняться меньшее число штабных служб и функций, связанных с производством. На данном уровне основное внимание стало уделяться функциям перспективного планирования и формирования внешних отношений. При этом принимаются решения, касающиеся распределения финансовых и управленческих ресурсов между различными направлениями деятельности компании, а не планирования выпуска конкретных видов продукции.

В период 1980—1990 гг. крупные компании стали формироваться как международные производственно-хозяйственные комплексы, располагающие огромными финансовыми, производственными и научно-техническими ресурсами, зарубежной производственной и сбытовой базой в рамках мирового рынка, что было вызвано интенсивными процессами концентрации и централизации производства и капитала на национальном и международном уровнях, усилением тенденции интернационализации хозяйственной жизни и научно-технического прогресса. Эти компании характеризуются сложной системой внутренних связей и взаимозависимостей между отдельными подразделениями по линии производственных, финансовых, научно-технических, технологических, сбытовых и других видов отношений, подчиненной общей корпоративной цели и единой системе внутрифирменного планирования.

Материнская компания стала выполнять по отношению к зависимым фирмам функции формирования и повышения эффективности бизнес-портфеля, управления взаимоотношениями с внешней средой, обеспечения финансирования (более подробно функции представлены в Приложении 25).

Данные функции обусловлены особенностями деятельности по созданию стоимости для акционеров. Согласно исследованию компании McKinsey в настоящее время выделяют четыре типа корпоративного центра (головной компании), представленные на рис. 5.1 и 5.2.

Рис. 5.1. Типы корпоративного центра

Источник: ФутН., Хенсли Д., Лэндсберг М., Моррисон Р. Роль корпоративного центра // Вестник McKinsey. 2008. № 18. URL: http://www.mckinsey. com/russianquarterly /articles/issue03/04_0103.aspx?tid=21.

Эти типы руководства отражают суть подхода к организации деятельности корпоративного центра и актуальны в современных условиях.

Выбор типа корпоративного центра зависит от вида материнской компании, степени интеграции бизнес-единиц, интенсивности взаимодействия между подразделениями. Так, тип руководства «стратегический контролер» используется холдингами с несколькими взаимосвязанными бизнесами как в пределах одной отрасли, так и при наличии общих для различных подразделений элементов бизнеса (например, система сбыта продукции). Тип руководства «стратегический архитектор» применяется в тех случаях, когда на-

Рис. 5.2. Роли корпоративного центра

Источник: Фут Н., Хенсли Д., Ландсберг М., Моррисон Р. Роль корпоративного центра // Вестник McKinsey. 2008. № 18. URL: http://www.mckinsey.com/russianquarterly/ articles/issue03/04_0103.aspx?tid=21.

правления бизнеса не зависят друг от друга, но в достаточной степени взаимосвязаны, чтобы использовать единые функциональные навыки (маркетинг, финансы, персонал, логистика).

С конца 1990-х гг. крупнейшие компании действуют в глобальном масштабе и приобретают ряд характеристик, отличающих их от традиционных транснациональных корпораций, что требует более высокой степени координации в рамках мирового хозяйства.

Материнская компания в условиях глобализации хозяйственной жизни переходит к более централизованным формам управления в области выработки глобальной политики и координации совместных действий фирм по таким важнейшим экономическим аспектам, как:

- • определение объема и направлений капиталовложений;

- • выработка единой стратегии и тактики на мировом рынке;

- • реорганизация компаний и определение общей структуры управления;

- • осуществление межфирменных связей.

При этом дочерние компании обладают хозяйственной самостоятельностью в решении оперативных вопросов производственной деятельности, в частности, специализации производства, обновления ассортимента продукции, найма рабочей силы.

Крупнейшие компании конкурируют на мировом рынке с небольшим числом других компаний. Стратегия вырабатывается централизованно, но аспекты оперативной деятельности могут быть либо децентрализованы, либо централизованы, что обусловлено внешними и внутренними условиями бизнеса. Как отмечает известный экономист М. Портер, «реагируя на потребности местного рынка, компания стремится избежать снижения эффективности глобальной системы руководства в целом» [3] .

Реализация возникающих задач возможна не только при наличии доступа к информации в рамках всего мирового рынка, но и необходимых полномочий и механизмов по передаче и принятию стратегических решений и координации операций в глобальном масштабе. Для эффективного и всеобъемлющего руководства всеми подразделениями, осуществляющими деятельность в определенной стране или регионе, необходимо наличие координирующего центра, поскольку руководители отдельных подразделений, имеющие представление о разработках в данной области и о состоянии местного рынка, не могут осуществлять эффективную координацию деятельности субъектов корпорации в других странах. Только материнская компания имеет возможность оценивать и контролировать деятельность фирмы в глобальном масштабе, а также осуществлять эффективное руководство, соблюдая необходимый баланс сочетания централизации и децентрализации в рамках головной фирмы и ее подразделений в различных странах.

В современных условиях сформировались общие функции, выполняемые материнской компанией, которые можно разделить на две группы: обязательные функции и дополнительные функции (табл. 5.2).

Таблица 5.2. Функции материнской компании

Обязательные функции материнской компании

Дополнительные функции материнской компании

Управление человеческими ресурсами

Финансовый контроль и отчетность

Связи с общественностью

Финансовый анализ и планирование

Исследования и разработки

Маркетинг и сбытовая политика

Логистическое и информационное обеспечение

В различных компаниях функции и принципы руководства различаются. В основе этих взаимоотношений — нахождение баланса между централизованным руководством из единого центра и предоставлением самостоятельности подразделениям при принятии решений.

Можно выделить несколько типов корпоративного центра, определяющих в крупных корпорациях взаимоотношения между центром и зависимыми компаниями в современных условиях: финансовую, федеративную и глобальную (табл. 5.3).

Таблица 5.3. Характеристика типов руководства крупными корпорациями

- • Координирующий центр представлен холдинговой компанией или банком

- • Централизованное распределение ресурсов, определение новых инвестиционных возможностей, финансовый контроль

- • Не осуществляет оперативного управления

- • Ответственность за стратегическое планирование на национальном уровне несет дочерняя компания

- • Координирующий центр представлен холдинговой или оперативно-производственной компанией

- • Разработка руководящих принципов

- • Выработка общекорпоративной стратегии и планов

- • Информационное и консультационное обеспечение подразделений

- • Координация дочерних компаний на международном уровне

- • Хозяйственная самостоятельность подразделений

- • Ответственность подразделений за планирование и реализацию стратегии

- • Координирующий центр представлен холдинговой или оперативно-производственной компанией

- • Концентрация финансовых, технологических, кадровых ресурсов в одном центре

- • Интеграция производственных мощностей разных стран в единый производственный комплекс

- • Стратегическое планирование на национальном уровне проводится в рамках глобальной корпоративной стратегии

Финансовый тип руководства определяется высоким уровнем полномочий и хозяйственной самостоятельностью подразделений, позволяет сократить время реакции на потребности потребителей, сводит к минимуму бюрократический контроль и решение административных вопросов головной компанией. Однако рассредоточение самостоятельных дочерних предприятий от централизованного руководства значительно затрудняет передачу технологических разработок и «ноу-хау» между подразделениями компании. В таких случаях руководство ориентируется на национальные ресурсы, координация, необходимая для полноценной международной интеграции, практически отсутствует. Такой тип материнских компаний используется в капиталоемких и высокотехнологичных отраслях, а также банковскими группами.

Федеративный тип руководства, кроме всех функций, выполняемых головной компанией в финансовой модели, обеспечивает более жесткую координацию деятельности фирмы в международном масштабе. Структура управления отличается большей степенью интеграции. Головная компания в данном случае выполняет более активную роль, в то же время не дает оперативных указаний.

Руководители национальных дочерних компаний свободны в принятии собственных стратегических решений. Хозяйственная самостоятельность и свобода выбора может означать, что некоторые инновативные стратегии, технологии, требующие тесного взаимодействия между дочерними компаниями, могут быть ими отвергнуты. В то же время поддержание контакта между дочерними и материнской компаниями может стать источником внутренних противоречий, поскольку специалисты и руководители головной компании недостаточно знакомы с национальными условиями ведения бизнеса. Объединениями компаний такой тип руководства используется в форме конгломератов.

При глобальном типе руководства со стороны материнской компании также используется интегрированная структура корпорации. Национальные дочерние компании не оперируют как независимые предприятия, их деятельность подвергается координации на глобальном уровне, планы дочерних компаний рассматриваются как часть единой интегрированной системы. Руководство дочерними фирмами осуществляется посредством разработки инструкций и директив головной компании для достижения глобальных стратегических целей. Финансирование и контроль жестко увязываются с общей системой планирования и дополняются координацией и управлением на административном уровне. Выработка стратегии национальными дочерними предприятиями ограничена областями, которые не входят в общекорпоративные планы головной компании.

Компании, использующие глобальный тип руководства, отличаются централизацией планирования, и в головной компании создаются информационно-управляющие системы, которые занимаются сбором, хранением, сортировкой и обработкой необходимых данных. Необходимая информация включает не только финансовые показатели, но и базу данных по конкуренции, о политических, рыночных условиях, информацию о страновых рынках, технологиях, профессиональные консультации и услуги. Осуществляется взаимный обмен информацией между головным офисом и подразделениями компании, находящимися в разных странах. На персонал корпоративного центра возлагается целый ряд обязанностей, таких как сбор и обработка информации, координация глобальной деятельности компании, установление стандартов, разработка стратегии, а также регулирование потоков информации, материальных и финансовых ресурсов [4] .

Головная компания имеет возможность отслеживать внешнюю среду на глобальном уровне, определяя благоприятные возможности для бизнеса и потенциальные угрозы, что недоступно ни одному из дочерних предприятий в отдельности. Корпоративный центр, использующий такой тип руководства, способен концентрировать все финансовые, производственные, технологические и кадровые ресурсы, и направить их на получение конкурентных преимуществ на мировом рынке.

В рамках такой системы управления головная компания может более эффективно использовать ресурсы различных подразделений, что достигается за счет их перемещения в регионы с повышенным спросом. При таком типе управления достаточно просто осуществляется передача дорогостоящего технологического и управленческого опыта и «ноу-хау» из одной страны в другую. Производственные мощности в различных странах могут быть интегрированы в целях производства общих продуктов, при этом возможно снижение издержек в рамках всей корпорации (международный «эффект масштаба»). Такой тип корпоративного центра используется объединениями производственных компаний, организованными в виде концернов.

Из трех рассмотренных типов руководства нельзя выделить наиболее эффективный (сравнительный анализ представлен в Приложении 26). Оптимальный баланс централизации и децентрализации руководства зависит от стратегии и целей компании, условий меняющейся внешней и внутренней среды, а также от возможностей и способности самой компании осуществлять руководство в глобальном масштабе. В Приложении 27 приводятся примеры компаний, использующих различные типы корпоративных центров.

- [1] Chandler A. D. Scale and Scope: The Dynamics of Industrial Capitalism. Harvard, 1990.

- [2] Гончаров В. В. В поисках совершенства управления: руководство для высшегоуправленческого персонала: в 2 т. Т. 1. М., 1996. С. 180. 172 Корпоративное управление

- [3] Портер М. Международная конкуренция: конкурентные преимущества стран.М., 1993. С. 76.

- [4] Markides С. Corporate Strategy: the role of the center // Handbook of strategy andmanagement / ed. by A. Pettigrew et al. L., 2002. P. 98—112; Фут H., Хенсли Д. и др. Ролькорпоративного центра// Вестник McKinsey. 2008. № 18.URL: http://www.mckinsey.com/russianquarterly/articles/issue03/04_0103.aspx?tid=21.

Источник: studref.com

Интегрированные корпоративные структуры, их преимущества и недостатки, принципы создания, факторы успешного функционирования

ИКС – структура компании (корпорации, холдинга), в которую входят другие структуры компаний, которые в свою очередь тоже могут выступать интегрированными корпоративными структурами.

Виды ИКС: холдинги, концерны, консорциумы, стратегические альянсы, конгломераты.

Формирование интегрированной корпоративной структуры проходит на 3х уровнях корпоративной иерархии:

1. Корпоративный центр. Сосредотачиваются вопросы:

Управление корпоративным капиталом

Распределение ресурсов между СБЕ

Формирование корпоративного рыночного портфеля (сколько СБЕ предполагает сформировать корпоративный центр)

2. Управляющая компания (второго уровня). Координируют деятельность на отдельных сегментах рынка, управляют бизнес процессами в рамках бизнес единиц, занимаются производством и распределением ресурсов внутри своей бизнес-сети.

3. Производственные и сервисные компании. Находятся источники прибыли, центры затрат, центры ответственности.

КЦ – подразделения, обладающие полномочиями вмешательства (управления) в деятельность бизнес-единиц и выполняет предст. Функции – предст. Интересы всей группы при взаимодействии с заинтересованными лицами (инвесторы, внешние контрагенты).

УК 2.1 УК 2.2 УК 2.3

Основная роль корпоративного центра заключ. в управлении акт. всего холдинга. КЦ управляя всеми группами-компаниями. Бывает, что КЦ не занимается произв. деятельностью.

Производство и производственные активы чаще всего сосредоточены в СБЕ.

Стратегическая БЕ выступ. в виде юридического лица (дочерн. компании), филиала, либо обособленного структурного подразделения.

Принцип создания эффективных ИКС.

Разумная централизация управления. Четкое распределение общих функций между головной и дочерними компаниями. Определение сфер и предметов совместной деятельности.

Укрепление взаимодействия входящих в ИКС компаний как по вертикали так и по горизонтали.

Обеспечение единообразия систем и методов управления до определенного предела

Обеспечение защиты интеллектуальной собственности ИКС, т.е. недобросовестная конкуренция, утечка информации, борьба с промышленным шпионажем.

Сведение к минимуму возможных управленческих ошибок путем передачи специфических функций дочерним и внучатым специализированным компаниям.

Предпосылки создания ИКС

Желание объединить материальные и нематериальные активы участников ИКС для осуществления ряда целей.

Для повышения эффективности производственно-хозяйственной деятельности

Создание оптимальные технологические и кооперационные связи (не всегда), т.к. ИКС создаются в результате реализации различных стратегий.

Повышение экспортного потенциала.

Ускорить НТП и внедрять высокие технологии.

Желание привлечь инвестиции. Повысить конкурентоспособность входящих в ИКС структур.

Преимущества ИКС:

Усиление позиций на мировом рынке

Снижение нагрузки на государство в плане поддержки населения ((КСО) – корпорат. Соиальн. Ответственность)

Концентрация капитала, кот. Повышает предсказуемость экономических проессов, поскольку участников становится меньше, легче просчитать действия участников.

возможность получения крупных кредитов и других заемных средств (т.е. можно получить относительно дешевые ресурсы)

снижение суммарной потребности в оборотных средствах, снижение финансовых и др. издержек, эффект синергии, экономия транзакционных издержек, экономия на налогах, на масштабах деятельности, приобретение новых организационных компетенций.

Недостатки ИКС

Возможность злоупотреблений. Это связанно с тем что владелец ничем не рискует и может использовать корпорацию для незаконных действий.

Отчетность. Очень сложная отчетность и более бдительное отношение властей к деятельности и отчетности корпоративных структур.

Размер. Негибкость и невозможность грамотно и быстро реагировать на изменения внешней среды, следовательно, сложность в управлении.

Возможность возникновения агентских издержек Экономико-организационные недостатки

Трудно выработать единую однородную моно-концепцию и стратегию совместной деятельности для всех бизнес-единиц Дублирование бизнес-процессов ИКС – неповоротливые, негибкие структуры, следовательно, сложность в управлении замедление реакции на изменение внешней среды, внутренняя бюрократизация возможные конфликты при распределении ресурсов ИКС между СБЕ. Практика искусственного поддержания нерентабельных СБЕ за счет рентабельных.

Понятие корпоративного центра, организационно-управленческие аспекты его деятельности.

Корпоративный центр (КЦ) – это подразделение, кот обладает полномочиями вмешательства, упр-я в д-ть СБЕ, представляет интересы всей группы перед заинтересованными лицами. В роли КЦ выступает либо упр. компания холдинга, головной офис, штаб-квартира, центральный аппарат.

Осн роль КЦ: упр-е активами всего холдинга, всей группы компаний.

Часто КЦ, управляя активами всей группы, всеми СБЕ, всеми субхолдингами.

КЦ иногда выполняет закупки, продажи и т.п., но не выполняет производ. ф-ции, пр-во и производ. активы сосредоточены в СБЕ.

СБЕ выступает в виде юр. лица (дочерняя компания), в виде филиала (это не юр. лицо, стратегию опред-ть не может, развитие ограничено), либо обоснованное подразделение (самостоят-ть нулевая). Ключевые моменты СБЕ: полномочия и ответ-ть за фин рез-ты.

Структурирование группы как управленческая задача

1. Опред-е структуры и ф-ций КЦ;

а) По какому типу структурировать сам КЦ (по проектному, по функц-му, по матричному, смешанные варианты);

б) Как распределить полномочия и ответ-ть м/у КЦ и СБЕ;

в) Кем принимаются стратегич решения (центр принятия страт решений – Совет Директоров, а часто необходимо подтверждение собрания акционеров), также важно выделить центр форм-я и реал-ции орг компетенций;

г) Каковы ф-ции подразделений и коллегиальных органов упр-я КЦ;

д) Числ-ть функц. подразделений.

2. Вопросы взаимодействия корп центра и СБЕ: важно знать и четко опред-ть: как будут разрешаться конфликты между КЦ (упр. компанией) и СБЕ – технология разрешения конфликтов и противоречий.

Означает наличие опред порядка инф обмена: наличие документооборота, опред-тся инструменты взаимодействия, регламентация обмена опытом и лучшими практиками

3. Создание орг структуры группы: полномочия, распред-е ресурсов, системы пок-лей д-ти, иерархические вертик и горизонт свзязи.

4. Юр-правовое оформл-е д-ти внутри группы, структура владения: кто, кем, контрольные пакеты акций, распред-е прибыли и дивидендов, фин потоки, как осущ-тся трансферное ценообразование (внутри группы компаний), механизм фин-я КЦ.

65-67% — КЦ выступают в кач-ве обособленных БЕ, как правило, в крупных холдингах

25% — КЦ объединены с БЕ (производственные)

Роль КЦ состоит не просто в управлении активами, но и в повышении стоимости группы, рыночной капитализации.

Условный показатель эффективности корпоративного центра — разница между стоимости компании в целом и суммарной стоимостью бизнес-единиц.

Оценка эффективность КЦ

· Качество взаимодействия с инвесторами (corporate relation management)

· Показатель кредитного рейтинга

· Качество корпоративного управления

По приросту капитализации

· Оценить отклонение плановых значений синергетических эффектов от фактических

Оценка по эффективности выполнения ряда функций корпоративного центра

· Насколько обосновано было вмешательство в деятельность подчин. БЕ

Набор функций КЦ (минимально необходимые):

1. Взаимодействие с инвесторами и акционерами (IRM)

2. Взаимодействие с гос. Органами

3. Стратегическое управление, связанное с обществ., организационным развитием

4. Разработка и реализация стратегий слияний и поглощений

5. Правовое обеспечение

6. Большая часто финансовых функций

7. Вопросы экономической безопасности

8. Политика в области IT

9. Маркетинг (корпоративный)

10. Установление и поддержание горизонтальной связи

11. То, что дается на откуп нижестоящим инстанциям (БЕ) (НИОКР, закупки, пр-ва, продажи)

Источник: infopedia.su

Функциями корпоративного центра интегрированной бизнес группы можно считать

Процессы интеграции и создание интегрированных систем корпоративного типа являются одной из основных тенденций развития современной мировой экономики. В мировой практике сложились разнообразные формы интегрированных корпоративных систем, отличающиеся целями интеграции компаний, характером хозяйственных отношений между участниками корпоративной системы, степенью диверсификации их деятельности, механизмами регулирования совместной деятельности участников и т.п. Структурная и управленческая сложность корпоративных систем обусловливает актуальность проблемы комплексного управления такими системами, взаимодействиями входящих в них организаций с учетом всех хозяйственных связей, обеспечивающего сбалансированное развитие всех функциональных сфер деятельности корпоративной системы на базе согласования интересов и ресурсных возможностей участников и общесистемную синергию. Качество корпоративного управления и степень достижения целевых показателей устойчивого развития корпоративной системы во многом зависит от организации центра корпоративного управления, баланса распределения функций управления между элементами данного центра, а также между центром и компаниями – участниками корпоративной системы. В работе обобщены отличительные особенности различных типов корпоративных центров, уточнены и систематизированы выполняемые ими функции управления, выделены приоритетные факторы, определяющие адекватное соответствие между типами корпоративных центров и структурными характеристиками интегрированных корпоративных систем.

интегрированная корпоративная система

корпоративное управление

корпоративный центр

холдинговая компания

функции корпоративного центра

1. Афоничкин А.И., Журова Л.И., Топорков А.М. Методология обеспечения устойчивого развития сложноорганизованных экономических систем: монография. Самара: АНО «Издательство СНЦ», 2015. 316 с.

2. Коллис Д.Дж., Монтгомери С.А. Корпоративная стратегия. Ресурсный подход / Пер. с англ. М.: ЗАО «Олимп-Бизнес», 2007. 400 с.

3. Фут Н., Хенсли Д., Лэндсберг М., Моррисон Р. Роль корпоративного центра // Вестник McKinsey. 2003. № 1 (3). С. 49–75.

4. Лейкин Д. Корпоративный центр: Ключевые вопросы управления группой компаний. М.: Альпина Паблишерз, 2010. 96 с.

5. Хорев А.И., Лутченко Т.В. Модель работы корпоративного центра интегрированной структуры в современных условиях // Вестник ВГУИТ. 2016. № 2. С. 356–360.

Одной из основных тенденций развития мировой экономики являются интеграционные процессы, в результате которых формируются различные виды сложноорганизованных экономических систем, в том числе интегрированные корпоративные системы (ИКС), представляющие собой группы компаний, выступающих как единый хозяйствующий субъект, осуществляющих совместную согласованную деятельность на основе консолидации своих стратегических ресурсов и возможностей на базе акционерного соучредительства (и, возможно, на договорной основе) для достижения общесистемных целей, имеющих единый координирующий центр [1].

Управление в ИКС имеет ряд специфических особенностей, обусловленных сложностью структуры и взаимосвязей входящих в них организаций: соблюдение баланса интересов участников ИКС; централизация ряда функций управления деятельностью участников ИКС, координация их деятельности; учет ресурсных возможностей и уровня экономического потенциала участников ИКС при формировании планов развития ИКС и т.д. В этой связи актуальными являются проблемы комплексного управления такими сложноорганизованными системами, обеспечивающего согласование и координацию действий участников ИКС в целях более эффективного использования ресурсов и более полного удовлетворения общесистемных и собственных интересов.

Управление деятельностью участников ИКС предполагает создание центра корпоративного управления (координирующего или корпоративного центра – КЦ). Анализ практики управления ИКС показывает наличие следующих вариантов КЦ:

1) специально созданный КЦ;

2) наделение функциями КЦ головной компании;

3 распределенный КЦ (наделение функциями КЦ нескольких компаний).

Эффективное достижение целевых показателей устойчивого развития ИКС предполагает рациональное распределение функций управления между элементами КЦ, а также КЦ и участниками ИКС.

Цель исследования: уточнение и систематизация функций управления в различных типах КЦ, определение факторов влияния на выбор типа КЦ.

Материалы и методы исследования

Основу для проведения исследования составили научные публикации по теме исследования, исследование проводилось с использованием различных методологических подходов, включая методы системного анализа и синтеза.

Результаты исследования и их обсуждение

Вопросы типизации и определения функций корпоративных центров нашли отражение в работах Д.Дж. Коллиса, С.А. Монтгомери [2], Н. Фута, Д. Хенсли, М. Лэндсберга [3], Д. Лейкина [4], А.И. Хорева, Т.В. Лутченко [5] и др.

В научной литературе в основном рассматриваются функции управления деятельностью участников интегрированных систем, осуществляемые различными типами КЦ, выполняющими функции управляющей компании. Однако практически не учитывается тот аспект, что зачастую КЦ, осуществляющие координацию деятельности участников ИКС и управление функциональными сферами деятельности ИКС, одновременно являются холдинговыми или головными компаниями ИКС. Также не уделяется внимание вопросам организации распределенного КЦ. Между тем специфика деятельности таких типов КЦ во многом определяет состав и характер выполнения функций управления деятельностью ИКС, а также степень достижения целевых показателей развития.

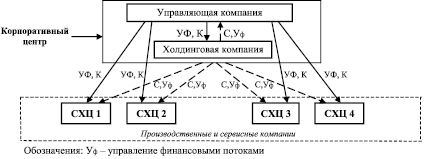

С целью уточнения функций, выполняемых различными типами КЦ в рамках ИКС, рассмотрим ряд вариантов организации КЦ. Один из них – специально созданный КЦ. При этом возможны вариации: 1) КЦ одновременно является управляющей и холдинговой компанией; 2) КЦ состоит из двух элементов – управляющей и холдинговой компаний (последняя может быть финансовой или операционной). На рис. 1 представим структуру управления в ИКС со специально созданным КЦ, являющимся холдинговой компанией.

Рис. 1. Структура управления в ИКС со специально созданным КЦ

Рис. 2. Вертикальная организация специально созданного КЦ

Рис. 3. Структура управления в ИКС с КЦ – головной компанией

КЦ в данном случае выполняет функции владения собственностью ИКС, координации деятельности участников ИКС и управления функциональными сферами деятельности ИКС. В качестве примера рассматриваемого типа КЦ можно привести АО «МХК «Еврохим» (100 % акций которого принадлежат EuroChem Group AG), осуществляющего управление производственными, ремонтно-строительными, проектными, сервисными и прочими организациями на территории России, Казахстана и Беларуси, большинство из которых являются 100 % дочерними обществами АО «МХК «Еврохим».

Другой пример специально созданного КЦ, включающего холдинговую и управляющую компании – ПАО «Тольяттиазот» и ЗАО Корпорация «Тольяттиазот» (последняя является управляющей компанией ИКС, ей переданы полномочия единоличного исполнительного органа ПАО «Тольяттиазот» и ряда других организаций ИКС). В данном случае прослеживается двухуровневое вертикальное построение КЦ: на верхнем уровне – управляющая компания, осуществляющая координацию и контроль деятельности участников ИКС, а также текущее управление деятельностью ряда участников ИКС; на нижнем уровне – холдинговая и головная компания ИКС, осуществляющая стратегическое управление деятельностью ИКС. При этом ПАО «Тольяттиазот» может блокировать решения, принятые ЗАО Корпорация «Тольяттиазот», владея 40 % пакетом его акций. Таким образом, управляющая компания реализует стратегические интересы и цели холдинговой компании.

Вертикальную организацию специально созданного КЦ представим на рис. 2. На схеме пунктирными стрелками выделены отношения собственности.

Следующий вариант организации КЦ – наделение функциями КЦ головной компании ИКС (в качестве которой может выступать производственная, закупочная, сбытовая или другая сервисная компания). Структуру управления в ИКС с КЦ – головной компанией, являющейся производственным предприятием, представим на рис. 3.

В качестве примера такого типа КЦ можно привести ПАО «НК «Роснефть», являющееся холдинговой и операционной компанией (осуществляет полный цикл работ по добыче нефти и природного газа, производству нефтепродуктов и их реализации), реализующее функции стратегического управления деятельностью ИКС и координации деятельности участников ИКС. В качестве аналогичных примеров можно привести ПАО «ЛУКОЙЛ», ПАО «АВТОВАЗ» и др.

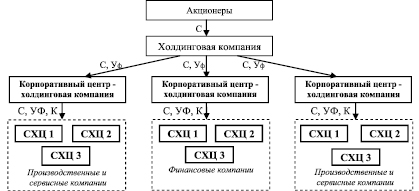

В случае распределенного КЦ роль КЦ выполняют несколько компаний (как правило, самостоятельных), объединенных принадлежностью или аффилированностью одному физическому или юридическому лицу или группе совместно действующих физических лиц. При этом компании, выполняющие функции КЦ, могут осуществлять стратегическое или оперативное управление другими участниками ИКС и являться холдинговыми и головными компаниями. Примеры распределенного КЦ можно найти в группах компаний «Базовый элемент», «ГУТА», АФК «Система», являющихся широко диверсифицированными ИКС.

Например, Группа компаний «Базовый Элемент», являясь ИКС конгломератного типа, включает компании в энергетическом, машиностроительном, финансовом, строительном и других секторах экономики. Для управления компаниями в ряде секторов созданы управляющие компании: например, ООО «Русские машины» в машиностроительном секторе.

В данный сектор, в частности, входит Группа ГАЗ, представляющая собой ИКС горизонтального типа, головной компанией которой является ПАО «ГАЗ». В структуре Группы ГАЗ создана управляющая компания – ООО «Управляющая компания «Группа ГАЗ» (на 100 % принадлежит ПАО «ГАЗ»), которой переданы полномочия единоличного исполнительного органа большинства компаний Группы. Функции владения собственностью и управления основными финансовыми потоками компаний Группы «Базовый элемент» осуществляются холдинговой компанией ООО «Компания «Базовый Элемент». Управление и координацию деятельности участников ИКС в рамках дивизионов осуществляют КЦ двух ранее рассмотренных типов. Таким образом, формируется иерархическая структура владения с выделением субхолдингов и иерархическая структура управления.

На рис. 4 представим структуру управления в ИКС с распределенным КЦ.

Рис. 4. Структура управления в ИКС с распределенным КЦ

Обобщив отличительные особенности различных типов организации КЦ в ИКС, систематизируем их функции в виде табл. 1 (для варианта централизации функций управления в ИКС).

Типы и функции корпоративных центров ИКС

Источник: fundamental-research.ru