Расписываться на счетах-фактурах любой сотрудник компании не может, т. к. в п. 6 ст. 169 НК РФ говорится, что в этом документе должны присутствовать подписи руководителя и главбуха либо иных уполномоченных лиц. Что касается ИП, то он должен поставить подпись в счете-фактуре сам или поручить эту работу доверенному лицу.

Для решения вопроса в компании издали приказ «О предоставлении права подписи счетов-фактур» от 21.09.2022 № 167, после оформления которого вопрос «Кто подписывает счета-фактуры?» больше не поднимался. Таким образом, компания выполнила требования закона и избавила себя и своих покупателей от потенциальных претензий со стороны контролеров.

Важный нюанс оформления счета-фактуры: кто и как подписывает этот документ

Основной критерий разграничения приказа и доверенности состоит в том, что действие первого документа простирается только на сотрудников этой организации, тогда как доверенность распространяется на всех лиц, которых указали в документе. Поэтому составление этих документов регулируется двумя разными отраслями права – трудовым и гражданским.

Счет фактура — Услуги

Индивидуальный предприниматель тоже может делегировать свои полномочия сторонним лицам. В этом случае он только через доверенность, удостоверенную нотариусом, предоставляет право подписи счет-фактур. При этом, обязательно указание атрибутов доверенности и свидетельства о государственной регистрации (в соот. с разъяснениями Минфина России от 25.04.2022 № 03-02-08/24718).

Когда выставляется счет фактура

Агентским договором называют посредническое соглашение, в котором агент-посредник обязуется выполнять оговоренные действия, поручаемые ему принципалом-заказчиком. Распространенным примером таких отношений может служить договор поручения приобретения ТМЦ агентом для принципала. Посредник, действующий за счет принципала, при исполнении обязательств, вправе выступать от своего имени или от имени заказчика.

При получении предоплаты от приобретателя, продавец также в пятидневный срок со дня получения аванса должен выставить счет-фактуру. Те же требования законодатель предъявляет к составлению электронного варианта счета-фактуры. Заполняется он по утвержденному ФНС формату, подписывается усиленной квалификационной ЭП руководителя фирмы и передается в адрес покупателя по интернету до истечения 5-ти дней с момента выполнения условий договора или получения предоплаты.

Интересное: Карта водителя для тахографа кому нужна

Инструкция по — заполнению счетов-фактур

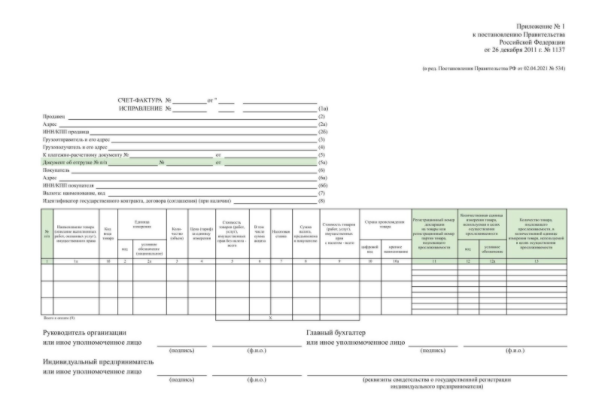

Настоящий материал является инструкцией по заполнению новой формы счета-фактуры (утв. постановлением Правительства от 26.12.11 № 1137 см. «Как изменились счет-фактура, книга покупок, книга продаж, журнал учета выставленных и полученных счетов-фактур»). Инструкция составлена в виде таблицы, которая представляет собой пошаговое руководство к действию. Бухгалтер может использовать ее в качестве шпаргалки, где в краткой и доступной форме собрана актуальная информация, относящаяся к счетам-фактурам.

Комплект документов на оплату в 1С. Проведение, корректировка. Часть 2

Порядок заполнения счетов-фактур установлен Налоговым кодексом. Состав показателей и правила заполнения счета-фактуры приведены в приложении №1 к постановлению Правительства РФ от 26.12.11 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость».

Счет-фактура образец 2022: скачать бесплатно

Рядом с номером счета-фактуры указывается дата его выписки. Согласно пункту 3 статьи 168 НК РФ счет-фактура при реализации товаров (работ, услуг) выставляется не позднее 5 дней с момента отгрузки. Причем отсчет нужно начинать с даты отгрузки, а не со следующего дня. Выставить счет-фактуру в срок налогоплательщик обязан независимо от того, какую учетную политику он выбрал — «по отгрузке» или «по оплате» (см. письмо Минфина России от 26.07.2004 № 03-04-08/45).

Согласно письму ФНС России от 10.12.2004 № 03-1-08/2472/16 документирование хозяйственных операций осуществляется только на русском языке. Налогоплательщик не вправе произвести налоговый вычет на основании счета-фактуры, в котором наименование товаров (работ, услуг) приведено на иностранном языке. Данное требование не распространяется на случаи, когда у товара есть оригинальное наименование только на иностранном языке (например, марка телевизора).

Продавец не обязан предоставлять покупателю копии документов, подтверждающих право лиц подписывать счет-фактуру

В случае отсутствия таких документов счета-фактуры признаются составленными с нарушением установленного порядка, и покупатель по таким счетам-фактурам не справе принять «входной» НДС к вычету. Это признает большинство арбитражных судов. Вместе с тем, в арбитражной практике есть примеры, когда в подобных случаях решение суда было принято в пользу налогоплательщика.

При проверке правомерности применения налоговых вычетов по НДС покупателем инспекторы вправе затребовать документы, подтверждающие полномочия лиц, подписавших счета-фактуры от имени продавца. Данные документы истребуются у самого продавца или у иных лиц, располагающих документами, касающимися деятельности покупателя, а не у самого покупателя. Об этом сказано в письме ФНС России от 09.08.2010 г. № ШС-37-3/8664.

Интересное: Доплата Ветеранам Труда В 2022 Г В Тюмени

Какими должны быть подписи на счетах-фактурах директора и главбуха

Должность сотрудника, который подписал счет-фактуру, компания вправе уточнить. Но безопаснее это оформить справочно. К примеру, рядом с фамилией сотрудника или внизу документа после всех реквизитов (см. образец с верной подписью). Рядом с должностью можно также отразить дату и номер доверенности или приказа, на основании которого работник подписал счет-фактуру. Тогда у налоговиков точно не будет вопросов к автографу.

При двойной подписи у поставщика безопаснее попросить документы, которые подтверждают полномочия руководителя. В частности, приказ, по которому он возлагает на себя обязанности по ведению бухучета. Либо штатное расписание, из которого видно, что должности главбуха в компании нет.

Кто подписывает счёт-фактуру в организации

Передача права подписи счёта-фактуры заметно усложняет процедуру, однако продавцу лучше пойти на это, чем причинять неудобства или, тем более, становиться причиной финансовых потерь своих покупателей. Если руководитель и главбух компании много времени проводят в командировках, директор должен оформить приказ по компании, в котором наделить правом подписания счетов-фактур определённых сотрудников, пользующихся доверием и, что немаловажно, основную часть рабочего времени проводящих на своём рабочем месте. После этого проблема снимается.

Впоследствии, когда потребуется подписать счёт-фактуру во время отсутствия ИП, в тексте документа необходимо, помимо реквизитов регистрации ИП, указать и данные доверенности. Только при наличии всей этой информации подпись доверенного лица будет действительной.

Кто вправе подписывать счет-фактуру

Рассматривая споры, возникающие в связи с недостатками в оформлении счетов-фактур, многие суды исходят из того, что расшифровки подписей необходимы, чтобы установить факт подписания счетов-фактур надлежащими лицами. Однако само по себе отсутствие таких расшифровок не может служить безусловным основанием для отказа в вычете НДС. Такие выводы содержатся, например, в определении ВАС РФ от 25 августа 2008 г. № 10415/08, в постановлениях ФАС Северо-Западного округа от 25 октября 2012 г. № А26-9024/2011, от 22 января 2008 г. № А05-6472/2007, Северо-Кавказского округа от 15 апреля 2011 г. № А20-939/2010, от 15 апреля 2008 г. № Ф08-1829/2008, Волго-Вятского округа от 12 января 2011 г. № А17-3520/2009, Уральского округа от 19 июня 2008 г. № Ф09-4099/08-С2, от 25 марта 2008 г. № Ф09-1788/08-С2, Московского округа от 4 марта 2008 г. № КА-А40/14690-08, от 10 августа 2007 г. № КА-А40/7741-07, от 3 августа 2006 г. № КА-А41/7230-06-п, Западно-Сибирского округа от 7 мая 2008 г. № Ф04-2804/2008(4613-А81-42), Поволжского округа от 8 ноября 2007 г. № А55-15706/06, Центрального округа от 30 августа 2007 г. № А48-4323/06-2.

Интересное: Прожиточный Минимум В Удмуртии В 2022 Году Для Субсидии На Квартплату

Невозможность вычета входного НДС в связи с отсутствием документов, подтверждающих полномочия сотрудников подписывать счета-фактуры, признают большинство арбитражных судов (см., например, постановление Президиума ВАС РФ от 11 ноября 2008 г. № 9299/08, определения ВАС РФ от 16 января 2009 г. № ВАС-17445/08, от 15 января 2009 г. № ВАС-17093/08, от 16 октября 2008 г. № 13259/08, постановления ФАС Московского округа от 28 апреля 2008 г. № КА-А40/2274-08, от 26 февраля 2009 г. № КА-А40/13170-08-П, Западно-Сибирского округа от 24 сентября 2008 г. № Ф04-5092/2008(10144-А46-42), Дальневосточного округа от 4 сентября 2008 г. № Ф03-А73/08-2/3591, Волго-Вятского округа от 24 февраля 2009 г. № А28-5306/2008-148/23, от 21 ноября 2008 г. № А28-8965/2007-384/11, от 25 июля 2008 г. № А43-13960/2007-40-532, Восточно-Сибирского округа от 3 декабря 2008 г. № А19-2109/08-50-52-Ф02-5812/08, от 5 ноября 2008 г. № А19-4298/08-56-Ф02-5273/08, Северо-Кавказского округа от 16 декабря 2008 г. № Ф08-7618/2008, от 15 декабря 2008 г. № Ф08-7582/2008).

Онлайн журнал для бухгалтера

С 1 октября 2022 года применяется новая форма счета-фактуры. Что изменилось в составе бланка? Зачем понадобилось вносить коррективы? Затронули ли изменения форму корректировочных счетов-фактур? Правда ли, что начинают действовать новые правила заполнения и хранения счетов-фактур? Расскажем о том, какие новые поля добавились в счет-фактуру и приведем образец заполнения.

Также вы сможете скачать новый бланк (уже с учетом поправок).

С 01.10.2022 изменения внесены в порядок заполнения строки 2а счета-фактуры. В настоящее время в данной строке указывается место нахождения продавца-организации в соответствии с учредительными документами или место жительства продавца-ИП.

С 01.10.17 в строке 2а нужно будет указывать адрес юридических лиц, указанный в ЕГРЮЛ, или место жительства индивидуального предпринимателя, указанное в ЕГРИП. Проверить адрес в реестре можно на официальном сайте ФНС с применением специального сервиса. Вот ссылка. Также см. «Исключение юридических лиц из ЕГРЮЛ с 1 сентября 2022 года».

27 Июл 2018 glavurist 626

Поделитесь записью

- Похожие записи

Источник: mainurist.ru

Счета-фактуры для исполнения госконтрактов в ЕИС: как с ними работать

Для заказчиков и поставщиков ввели обязательное электронное актирование, и стороны начали формировать электронные счета-фактуры в ЕИС по 44-ФЗ. Порядок их заполнения не отличается от бумажной формы. Но действуют особые правила выставления и приемки документов.

Использование электронного счета-фактуры в закупках

При приемке товаров, работ, услуг стороны руководствуются условиями контракта (п. 1 ч. 13 ст. 34 44-ФЗ). И если в соглашении закреплено электронное актирование, то счет-фактуру на исполнение контракта выставляют в электронном виде — через функционал Единой информационной системы.

Чтобы организовать электроприемку, и заказчик, и поставщик назначают ответственных лиц. Для этого надо издать специальный приказ.

Электроприемка через ЕИС обязательна для госконтрактов, которые заключили по результатам открытых и закрытых электронных процедур (ч. 13 ст. 94 44-ФЗ). В некоторых случаях электронное актирование проводят и для закупок у единственного поставщика, если так решит правительство РФ (ч. 1, 2, 5 ст.

15 46-ФЗ от 08.03.2022).

Работа с электронными документами

Порядок, как заполнить счет-фактуру в ЕИС в контракте, приведен в Приказе Минфина № 14н от 05.02.2021. Выставление и получение электронных счетов-фактур проводятся через оператора электродокументооборота. Для закупок правила меняются: ЭСФ выставляют и получают через ЕИС, а оператором выступают уполномоченные органы.

Эксперты КонсультантПлюс разобрали, как заполнять счета-фактуры без ошибок и нарушений. Используйте эти инструкции бесплатно.

Иногда вместо СЧФ используют УПД — универсальный передаточный документ. Если в УПД указать статус 1, то он заменит и счет-фактуру, и акт передачи-приемки. ФНС поясняет, когда выставляется счет-фактура в ЕИС, а когда УПД: если заказчик и поставщик являются плательщиками НДС и предъявляют налог к вычету, то им надо заполнять счет-фактуру (Письмо ФНС № ММВ-20-3/96 от 21.10.2013). Если сторонам не важен налог, то они вправе сократить объем документации и заменить СЧФ на УПД. Универсальный передаточный документ тоже выставляют в электронном виде.

ЭСФ — обязательный документ, когда налогоплательщику надо подтвердить вычет по налогу на добавленную стоимость. А вот обязательное электронное исполнение с использованием УПД законом не предусмотрено. Организация заполняет универсальный передаточный документ по своему усмотрению: для госконтрактов в рамках Федеральной контрактной системы УПД составляют только в электронном виде.

Как выставить электронный счет-фактуру

Раньше при исполнении госконтракта заказчики обменивались бумажной исполнительной документацией. При формировании записи об исполнении в реестре контрактов в инструкции искали, как в госзакупки прикрепить счет-фактуру, — это делали в разделе «Документы». К публикуемой информации прикрепляли скан-копию СЧФ от поставщика.

Теперь, после введения электроприемки, ЭСФ выставляют и передают в ЕИС. Электродокумент создается в рамках исполнения конкретного контракта, его не надо сканировать или прикреплять. Есть лишь несколько исключений, когда исполнительные и приемочные документы не размещаются в Единой информационной системе (ч. 15 ст. 94 44-ФЗ), если:

- проводили закупки по п. 2, 3, 4, 6, 7 ч. 11, ч. 12 ст. 24, п. 7, 24, 45, 52, 56 ч. 1 ст. 93 44-ФЗ;

- заказчики относятся к органам исполнительной власти, которые реализуют государственную политику в области обороны и безопасности страны (п. 5 ч. 11 ст. 24 44-ФЗ);

- проводите закупки, для которых определены особенности с неразмещением информации и документов в ЕИС (ч. 1 ст. 111 44-ФЗ).

Общий порядок, как заполнить счет-фактуру в закупках по 44-ФЗ в Единой информационной системе:

- Поставщик формирует ЭСФ и подписывает усиленной квалифицированной электронной подписью. СЧФ индивидуального предпринимателя подписывает сам предприниматель или уполномоченное им лицо (п. 6 ст. 169 НК РФ).

- Направьте файл ЭСФ с использованием функций ЕИС через оператора ЭДО — уполномоченный орган. С 01.10.2022 счета-фактуры, которые направили через ЕИС, шифровать нельзя (п. 7 порядка).

- Оператор ЭДО (для госзакупок это ФК или другой финорган) не позднее следующего рабочего дня проверяет электродокумент на соответствие действующему формату. А с 01.10.2022 проводят обязательную проверку реквизитов прослеживаемости (пп. «б» п. 15 порядка).

- Уполномоченный орган формирует и направляет заказчику и поставщику подтверждение о направлении ЭСФ покупателю. Уведомление отправят максимум на следующий рабочий день после получения документа. В подтверждении указывают дату и время направления и поступления заказчику ЭСФ. Дата выставления — дата направления счета-фактуры покупателю, которую зафиксировали в подтверждении (п. 8, 22.1 порядка).

- Заказчик проверяет документ на правильность заполнения. Документ получен, если продавец получил подтверждение об этом от уполномоченного органа. Дата получения — дата поступления счета-фактуры покупателю: уполномоченный оператор направляет подтверждение и покупателю, и продавцу (п. 9, 22.1 порядка). Если СЧФ надо изменить, то уведомьте об этом поставщика и передайте ему ЭСФ обратно для корректировки.

Срок выставления электронного счета-фактуры такой же, как и у бумажного, — 5 дней с момента отгрузки товаров, выполнения работ, оказания услуг. А если выставляете авансовый СЧФ, то 5 дней после получения аванса (п. 3 ст. 168 НК РФ). При проведении закупок по 44-ФЗ руководствуйтесь сроками, установленными в контракте.

Исполнитель формирует ЭСФ только для контрактов со статусом «Исполнение». В контекстном меню этапа доступна функция «Создать счет-фактуру».

Затем поставщик заполняет документ, подписывает и передает заказчику.

А вот что делать, если в ЕИС подписали счет-фактуру заказчику, — он проверяет поступивший исполнительный документ.

Если всё в порядке, то заказчик принимает и учитывает ЭСФ от поставщика. Если нет, то отправляет документ на исправление.

Приемочные и исполнительные документы исправляют двумя способами (Письмо Казначейства № 14-00-05/2543 от 08.02.2022):

- внесение правок. Такой способ подходит для незначительных изменений в счете, выложенном в ЕИС, — для исправления несущественных условий, описок и других технических ошибок. Правки вносят как до, так и после подписания электродокумента;

- корректировочный документ. Таким способом исправляют существенные условия — стоимость или количество товаров, работ, услуг. Исправления возможны только по соглашению сторон и только при наличии документа-основания. Поставщик формирует корректировочный документ и направляет его заказчику. Покупатель проверяет и утверждает коррективы своей УКЭП.

Для исправления формируют и подписывают корректировочные документы (ч. 14 ст. 93 44-ФЗ). В руководстве пользователя ЕИС указано, как делать счет-фактуру в ЕИС, если документы другой даты (фактические документы), — исправить дату в первичном СЧФ и выставить корректировочный с правильной датой. Такая функция доступна поставщику в меню исполнения контрактов.

- утвердили формат предоставления счета на оплату в электронной форме;

- инструкция по заполнению универсального передаточного документа (УПД);

- инструкция по заполнению возвратной накладной;

- ФНС разъяснила, как применять требования о прослеживаемости в закупках по 44-ФЗ.

Об авторе этой статьи

Александра Задорожнева Бухгалтер, эксперт проекта Практикующий бухгалтер.

Работаю с начала учебы в ВУЗе. Есть опыт работы и в коммерции, и в бюджете. С 2006 по 2012 работала бухгалтером-кассиром и кадровиком. С 2012 по настоящее время — главный бухгалтер в бюджетном учреждении. Помимо прямой бухгалтерии занимаюсь закупочной и планово-экономической деятельностью.

4 года пишу тематические статьи для профильные изданий.

Другие публикации автора

- 2023.09.13 Документы поставщикаВ чем заключаются новые требования к участникам закупок

- 2023.08.31 Инструкции для ИППорядок закрытия расчетного счета ИП при прекращении деятельности

- 2023.08.31 Документы заказчикаКак создать машиночитаемую доверенность в 1С

- 2023.08.30 Документы поставщикаКакая электронная подпись нужна физическому лицу, и как ее получить

Источник: gozakaz.ru

Как заполнить новые формы счетов-фактур с 1 июля 2021 года

С 1 июля 2021 года меняются формы счетов-фактур, УПД, журналов их учёта, книг покупок и продаж. Это связано с вводом системы прослеживаемости импортных товаров. Сделали обзор изменений в бланках и правилах заполнения.

Новая форма счёта-фактуры

С 1 июля 2021 года в России начинают контролировать перемещение некоторых импортных товаров — бытовых холодильников, мониторов, проекторов и т. д. Для отслеживания каждой партии товара присваивают регистрационный номер. Его нужно указывать во всех документах и отчётах по операциям с прослеживаемыми товарам, в том числе и в счёте-фактуре.

Новую редакцию формы и правила заполнения утвердили Постановлением Правительства № 534 от 2 апреля 2021 г. Применяют её все плательщики НДС, а новые графы в табличной части заполняют только участники системы прослеживаемости товаров.

Что изменилось в счёте-фактуре:

- В графе 1 теперь указывают порядковый номер строки с товарами, работами или услугами, а их наименование перенесли в графу 1а. Код вида товара, который указывают при вывозе за пределы РФ на территорию государства — члена ЕАЭС, сдвинули в графу 1б.

- В графе 11 теперь нужно указывать номер партии товаров, подлежащих прослеживаемости. Если импортный товар не относится к прослеживаемым, в графу как и прежде вписывают номер декларации.

- Графы 12 и 12а — код и условное обозначение количественной единицы, в которой измеряют прослеживаемый товар. Их берут из классификатора единиц измерения — ОКЕИ. Например, если товар измеряют в штуках, код будет «796», условное обозначение — «шт».

- Графа 13 — количество прослеживаемого товара в указанных единицах измерения.

- Добавили строку 5а для номера и даты документа об отгрузке товаров (выполнении работ, оказании услуг) — товарной накладной, акта приёма-передачи и др. Их вписывают под тем же порядковым номером, что и в строках счёта-фактуры. Например, в счёте-фактуре указано три позиции товаров. Их отгрузили по накладной № 105 от 05.07.2021. В строке 5а нужно написать: «Документ об отгрузке № п/п 1-3 № 105 от 05.07.2021». Если документов несколько, реквизиты разделяют точкой с запятой. Если счёт-фактуру заменяет УПД со статусом 1, в строке 5а нужно повторить реквизиты этого УПД.

Строка 5а в счёте-фактуре

По непрослеживаемым товарам новые графы 12-13 не заполняют. Если счёт-фактура в электронном виде, в них ставят прочерки. Если в бумажном, графы 12-13 можно не формировать.

Образец счёт-фактуры

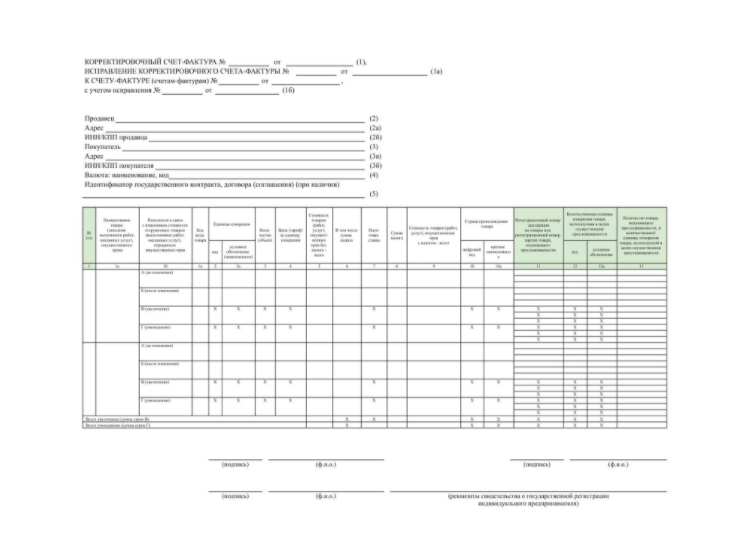

Корректировочный счёт-фактура

Изменения в первичной форме счёта-фактуры повлекли за собой соответствующие изменения в форме корректировочного счёта-фактуры:

- В графе 1 теперь указывают порядковые номера строк, а наименование товаров (работ, услуг) сместили в графу 1а. Нумерация соответствуют строкам с товарами, работами, услугами из первоначального (ошибочного) счёта-фактуры, который корректируют.

- Показатели изменения стоимости и код вида товара теперь указывают в графах 1б и 1в.

- Добавили графы 10-13 для прослеживаемых товаров. Они соответствуют графам счёт-фактуры, к которому оформляют корректировку.

Образец корректировочной счёт-фактуры

Универсальный передаточный документ (УПД)

Форма УПД — рекомендованная, поэтому налогоплательщики могут сами вносить в неё изменения. В ней объединены реквизиты счёта-фактуры и первичных документов, например, накладных ТОРГ-12 или М-15, акта приёма-сдачи оказанных услуг и т. д.

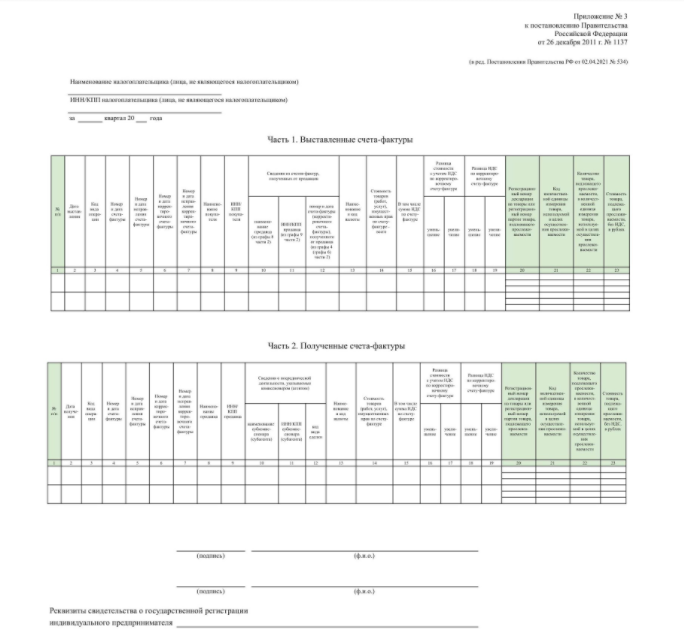

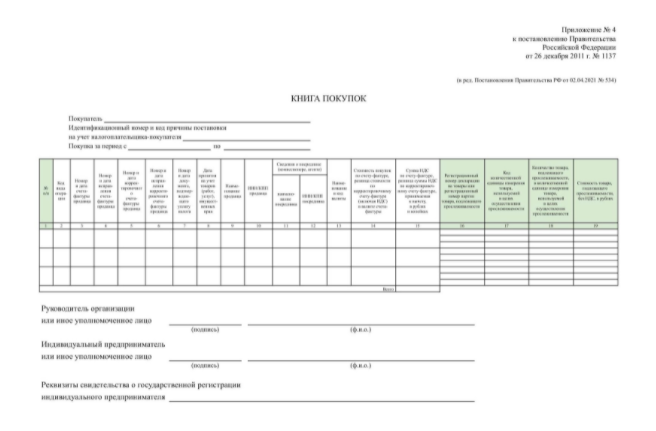

Журнал учёта счетов-фактур, книги покупок и продаж

В формах журнала учёта полученных и выставленных счетов-фактур, книги покупок, книги продаж появилось по 4 новых графы:

- регистрационный номер товарной партии или декларации на товары;

- код количественной единицы измерения товара;

- количество товара в указанных единицах;

- стоимость прослеживаемого товара без НДС.

Новые графы заполняют, если в счетах-фактурах есть информация о прослеживаемых товарах. Номер декларации указывают для импортных товаров, которые не относятся к прослеживаемым.

Журнал учёта счетов-фактур

Книга покупок

Книга продаж

Новый порядок обмена электронными счетами-фактурами

С 1 июля 2021 года меняются правила выставления и получения счетов-фактур в электронном виде. Новый порядок утвердили приказом Минфина № 14н от 5 февраля 2021 г. В частности, в нём прописано, что при реализации прослеживаемых товаров обязательно нужно обмениваться электронными счетами-фактурами. Это касается всех компаний и ИП, даже неплательщиков НДС. Участниками системы прослеживаемости становятся те, кто такие товары продаёт, покупает, экспортирует, импортирует, передаёт или получает.

Но есть исключения (пп. 1.1 ст. 169 новой редакции НК РФ). Не обязательно составлять электронный счёт-фактуру, если прослеживаемый товар:

- реализовали физлицам для личных, семейных, домашних и других дел, не связанных с предпринимательством, а также плательщикам налога на профессиональный доход;

- реализовали и переместили с территории РФ по экспорту (реэкспорту);

- реализовали и переместили из России в другое государство — член ЕАЭС.

Если при оформлении счёта-фактуры в реквизитах прослеживаемости допустили ошибки, это не помешает получить вычет по НДС.

Источник: www.moedelo.org