- не позднее 25 апреля,

- не позднее 25 июля,

- не позднее 25 октября.

Из-за того, что 25.04 и 25.07 в 2021 году попадают на выходные дни, сроки перечисления авансов по УСН переносятся на ближайший рабочий день:

- 26.04.2021 — за 1 квартал,

- 26.07.2021 — за полугодие,

- 25.10.2021 — за 9 месяцев.

Уплата налога (п. 7 ст. 346.21 НК РФ, п. 1-2 ст. 346.23 НК РФ):

- не позднее 31.03.2022 — для организаций,

- не позднее 04.05.2022 — для ИП (перенос с 30.04.2022, т. к. срок уплаты попадает на выходной день). По сдаче декларации — аналогично.

Порядок представления декларации по УСН в 2022 году

Срок (п. 7 ст. 6.1, п. 1 ст. 346.23 НК РФ):

- не позднее 31.03.2022 — для организаций,

- не позднее 04.05.2022 — для ИП (перенос с 30.04.2022, т. к. срок попадает на выходной день).

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Кто обязан представлять: организации-плательщики УСН-налога.

Куда: в ИФНС по месту нахождения организации.

Налоговый период: год.

Вид:

- электронный (п. 3 ст. 80 НК РФ);

- бумажный (Письмо ФНС от 03.12.2013 N ЕД-4-15/21594).

Плательщики УСН, зарегистрированные в декабре, сдают первую декларацию по УСН за этот же год (Федеральный закон от 29.09.2019 N 325-ФЗ, п. 4 ст. 55 НК РФ, Письмо Минфина от 20.12.2019 N 03-11-09/100305).

Санкции за несдачу отчета:

- штраф 5% от суммы УСН по декларации за каждый полный или неполный месяц просрочки —не > 30% от суммы и не < 1 000 руб. (п. 1 ст. 119 НК РФ);

- блокировка расчетного счета, если сдача декларации просрочена на более чем 20 рабочих дней (пп. 1 п. 3, п. 11 ст. 76 НК РФ).

Изменения 2021 в декларации по УСН

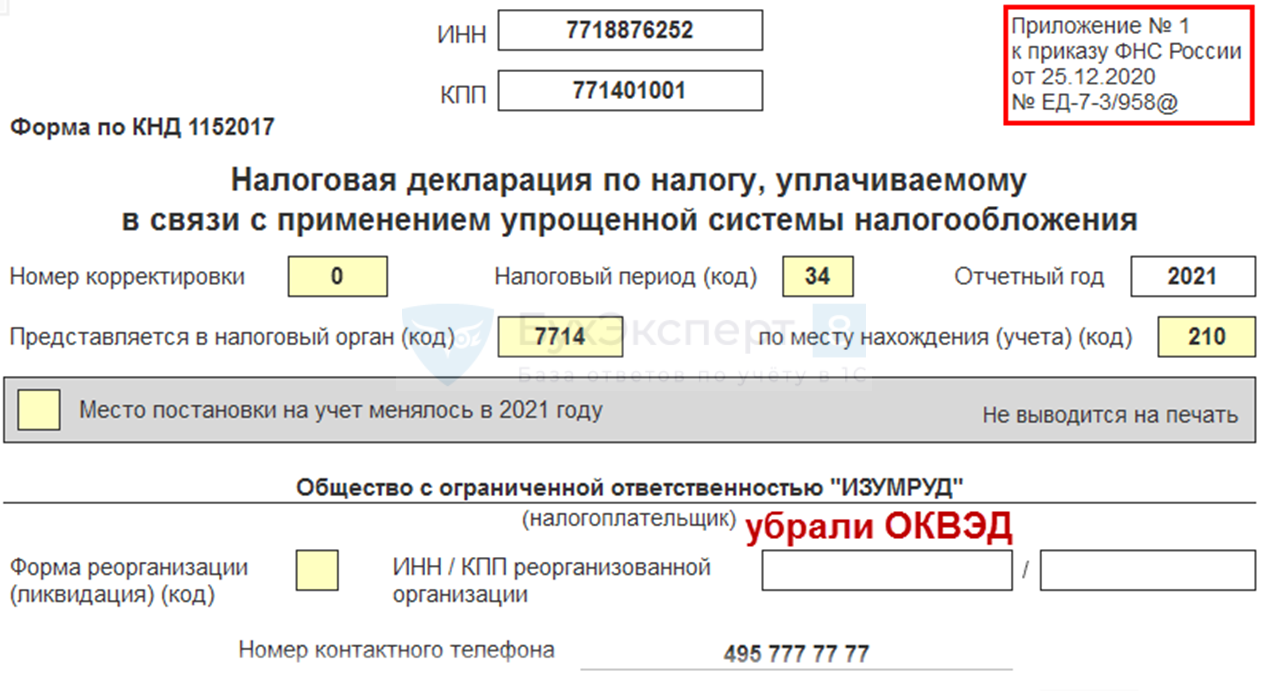

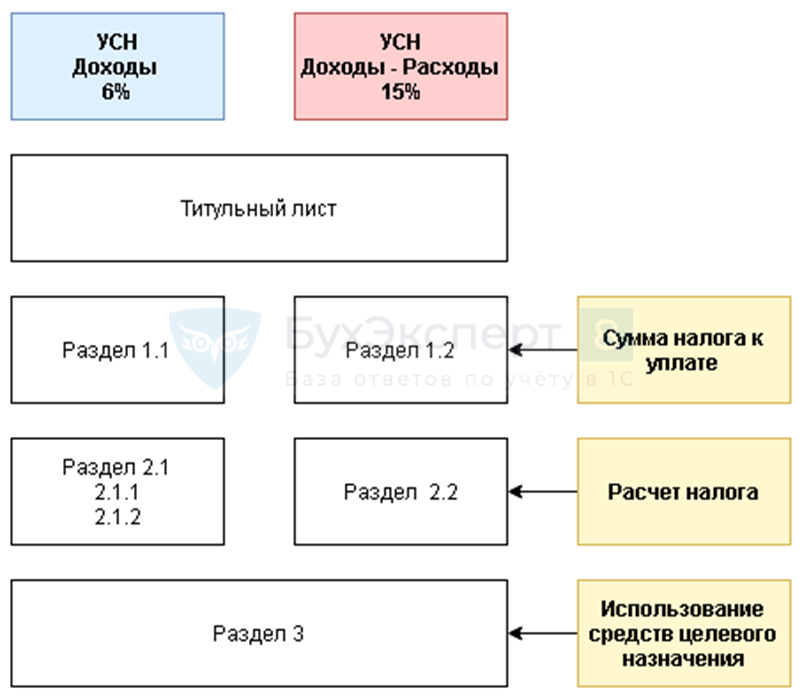

Титульный лист

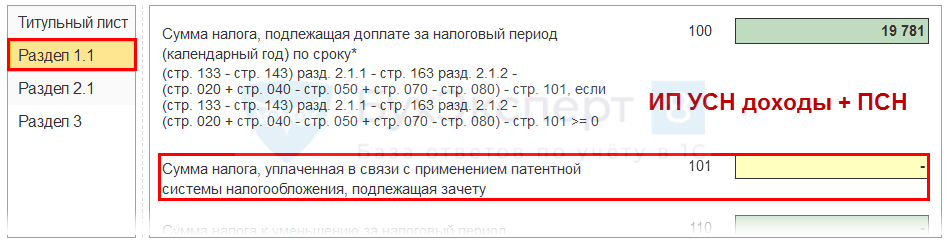

Раздел 1.1

- Добавлена строка 101 – зачет налога по ПСН при утрате права на патент (п. 7 ст. 346.45 НК РФ);

- Заполняется вручную – поле желтого цвета.

Раздел 1.2

- Добавлена строка 101 — зачет налога по ПСН;

- Заполняется вручную — поле желтого цвета.

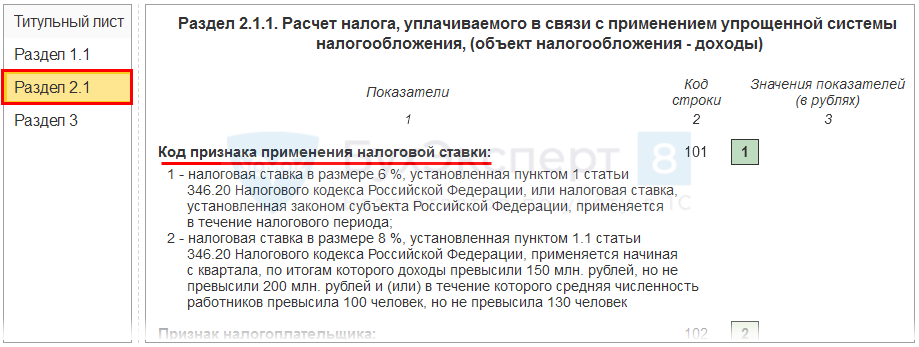

Раздел 2.1

- Добавлена строка 101 — код признака налоговой ставки:

- 1 — общая ставка;

- 2 — повышенная ставка (лимит доходы/работники).

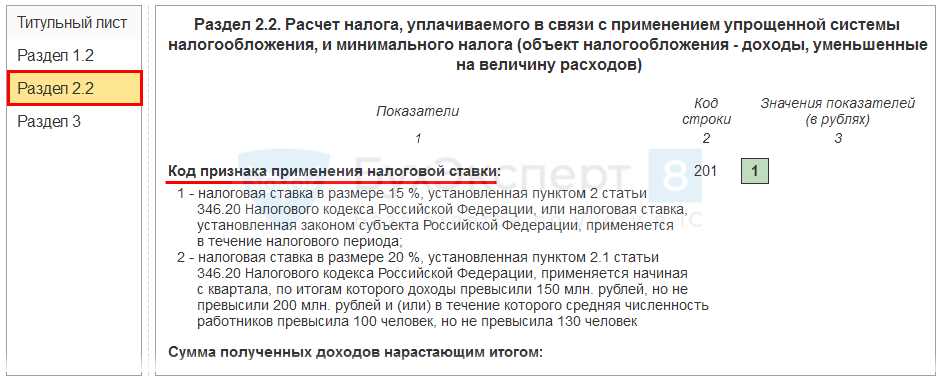

Раздел 2.2

- Добавлена строка 201 — код признака налоговой ставки:

- 1 — общая ставка;

- 2 — повышенная ставка (лимит доходы/работники).

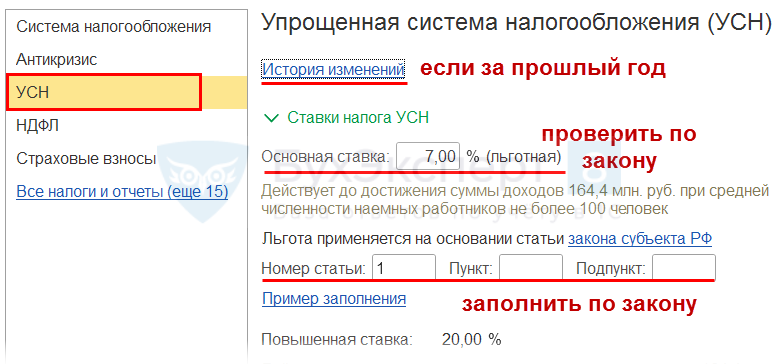

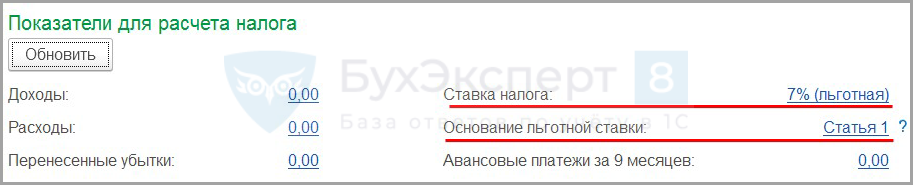

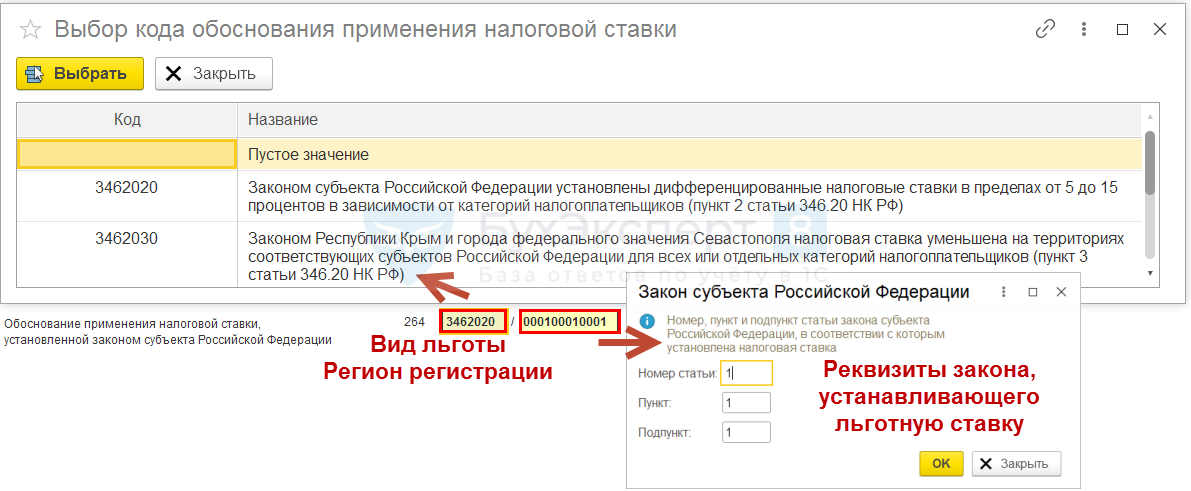

Поле Номер статьи можно заполнить в (с релиза 3.0.105.45):

- Главное — Налоги и отчеты — УСН

- Помощнике по УСН в Отчеты — Отчетность по УСН — Основание льготной ставки (в конце года можно заполнить в Помощнике, аналогично УП);

- декларации по УСН доходы-расходы в Раздел 2.2 — стр. 264;

- декларации по УСН доходы в Разделе 2.1 — стр. 124.

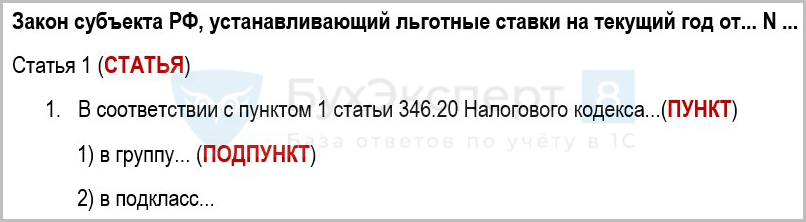

Как определить номер статьи, пункт, подпункт:

Разбивки статьи на пункты и подпункты может не быть.

Подготовка и формирование декларации по УСН в 1С

- Особенности подсистемы УСН в 1С

- Подготовка и заполнение в 1С декларации по УСН

Особенности подсистемы УСН в 1С

Первый этап: подготовка к заполнению декларации по УСН в 1С.

Шаг 1. Обновление программы

Обновите релиз / платформу до актуальной версии. Проверить можно в Главное – О программе .

Шаг 2. Закрытие периода

Закройте период для редактирования для ВСЕХ сотрудников, которые не участвуют в закрытии месяца ( Операции – Дата запрета изменения данных ).

Шаг 3. Проверка настроек

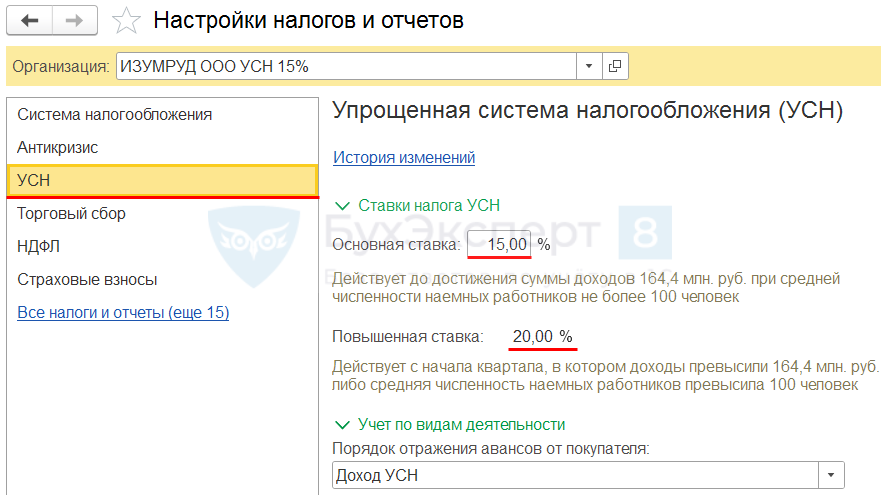

Проверьте настройки в 1С:

- УП, в т. ч. ставку УСН (право на пониженную ставку),

- карточку организации (дату регистрации, коды статистики, подписантов…) и т. д.

Шаг 4. Проверка учета отражения операций

Проверьте корректность данных подсистемы УСН ( Отчеты – Анализ учета по УСН ). «Провалитесь» в каждую плашку в отчете и проверьте данные, даже пустые поля. Их можно сверить с КУДиР.

Шаг 5. Проверка учета

Выполните дополнительную проверку учетных данных через УО — рекомендуем использовать сохраненные настройки отчета ( Отчеты – Универсальный отчет ):

- УО по проверке стоимости реализованных товаров в КУДиР

- УО по проверке расходов на оплату труда в КУДиР

- Как проверить расходы по зарплате при УСН?

- Ошибка включения в КУДиР расходов на оплату труда, налогов и взносов

- Как работать с Универсальным отчетом

Шаг 6. Проверка начисления авансов

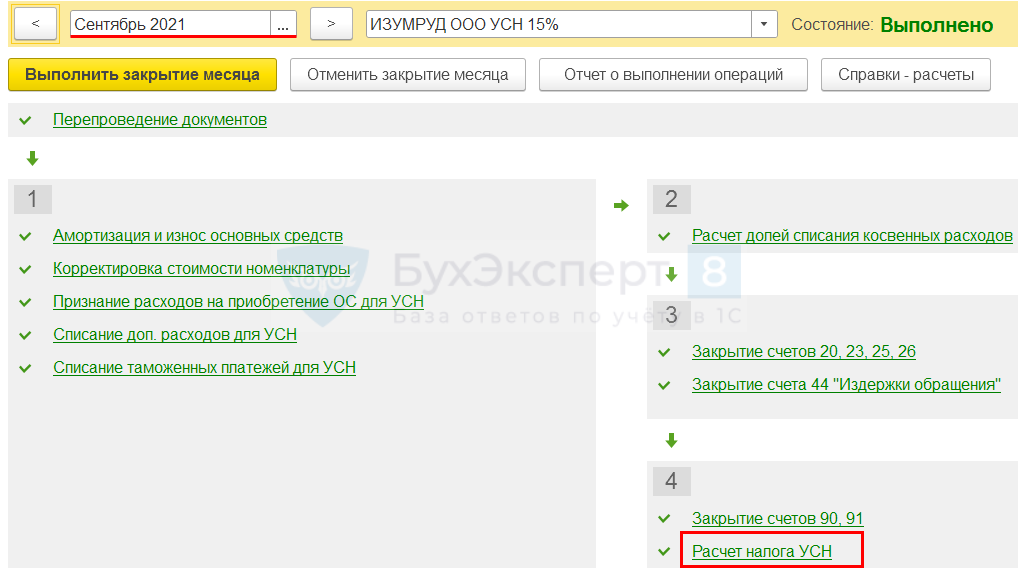

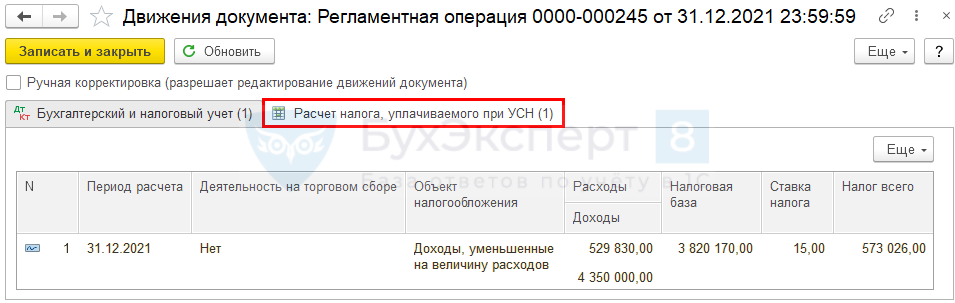

Проверьте начисление авансовых платежей по УСН за 1 квартал, 1 полугодие, 9 месяцев в Операции — Закрытие месяца — Расчет налога при УСН .

Авансы исчисляются по ставке налога, указанной в настройках.

Проверьте начисления авансовых платежей по УСН:

- проводка Дт 99.01.1 Кт 68.12;

- в регистре накопления Расчет налога, уплачиваемого при УСН данные собираются нарастающим итогом.

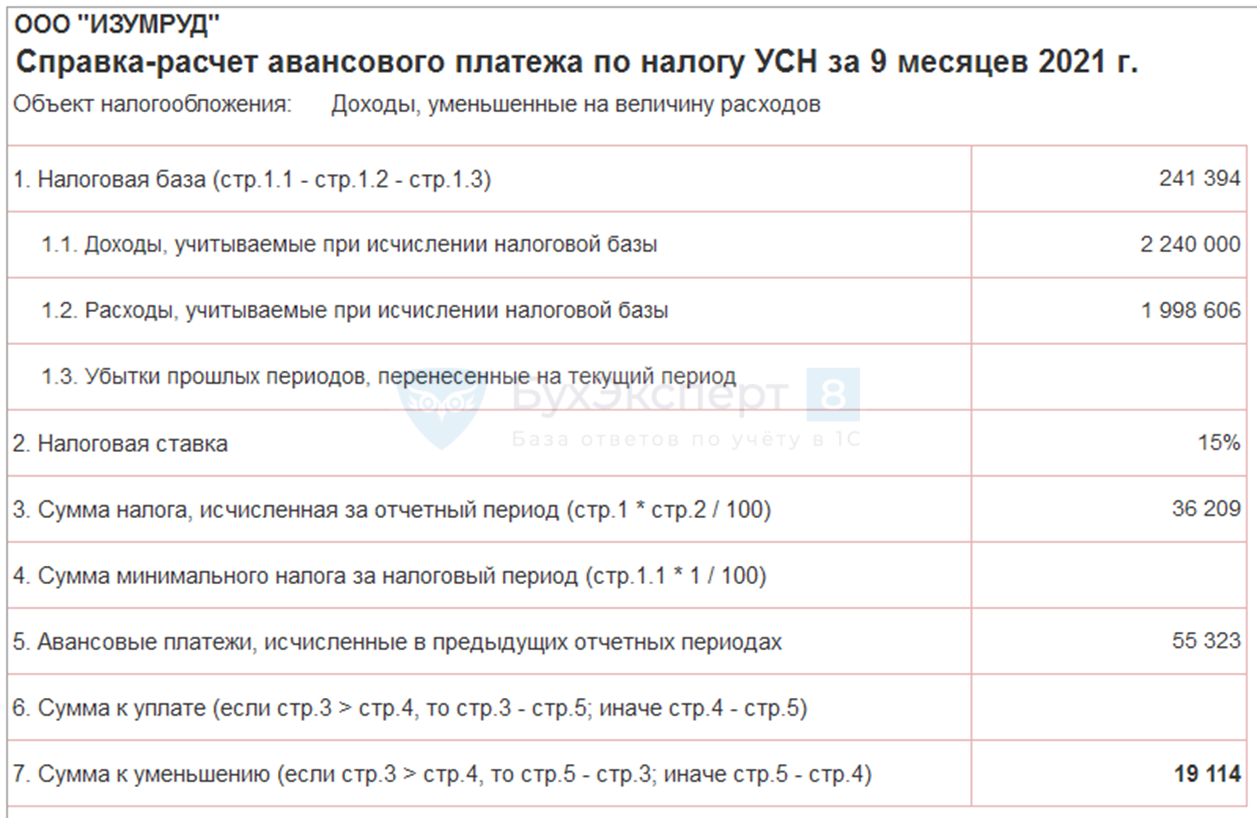

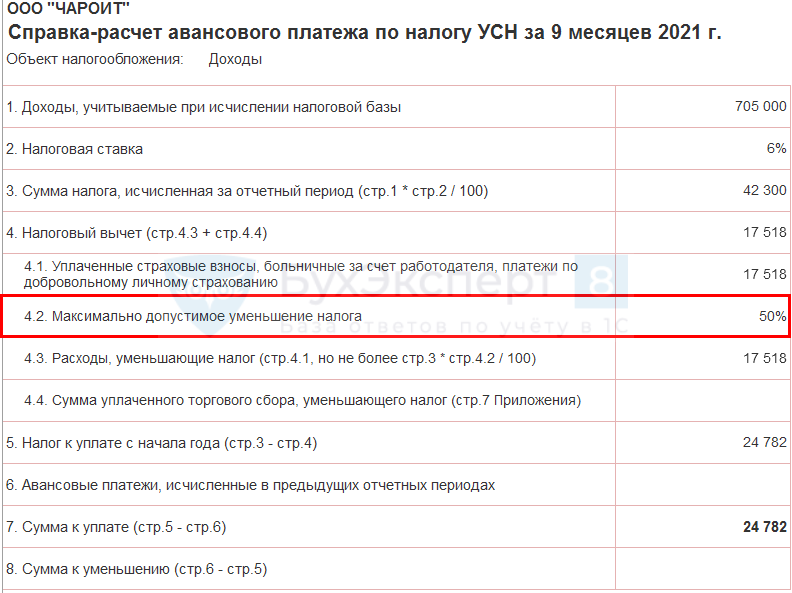

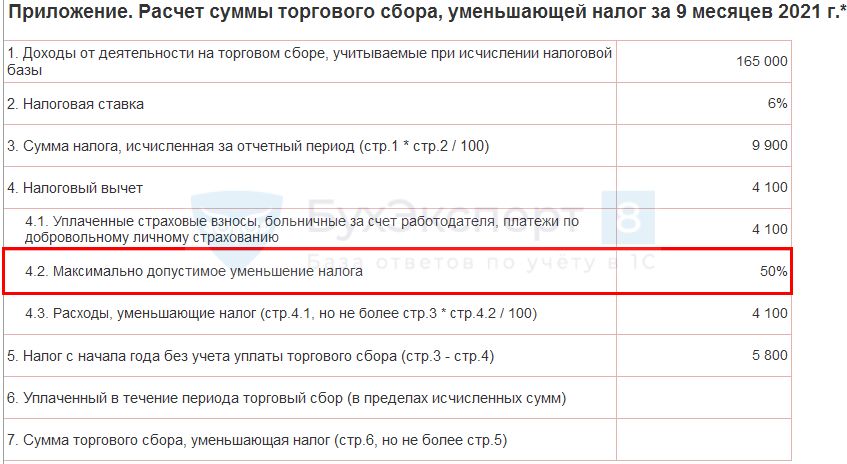

Справка-расчет авансового платежа по налогу УСН за 9 месяцев 2021 поможет в расшифровке расчета:

- УСН ДОХОДЫ-РАСХОДЫ

- УСН ДОХОДЫ

Дополнительно надо проверить расходы, уменьшающие налог по УСН.

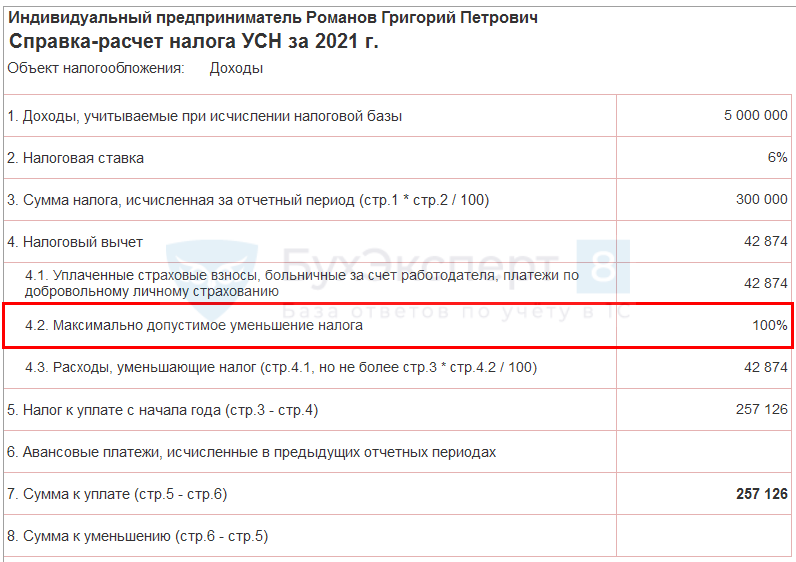

Налог (авансовый платеж) на УСН (доходы) уменьшается НЕ более, чем на 50% на (п. 3.1 ст. 346.21 НК РФ):

- страховые взносы ОПС, ОСС ВНиМ + НСиПЗ, ОМС, уплаченные (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде;

- пособия по временной нетрудоспособности (кроме НСиПЗ) за первые 3 дня (за счет работодателя);

- платежи по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности за первые 3 дня.

ИП БЕЗ РАБОТНИКОВ НА УСН ДОХОДЫ:

- Нет ограничения 50% на уменьшение налога (п. 1 ст. 430 НК РФ).

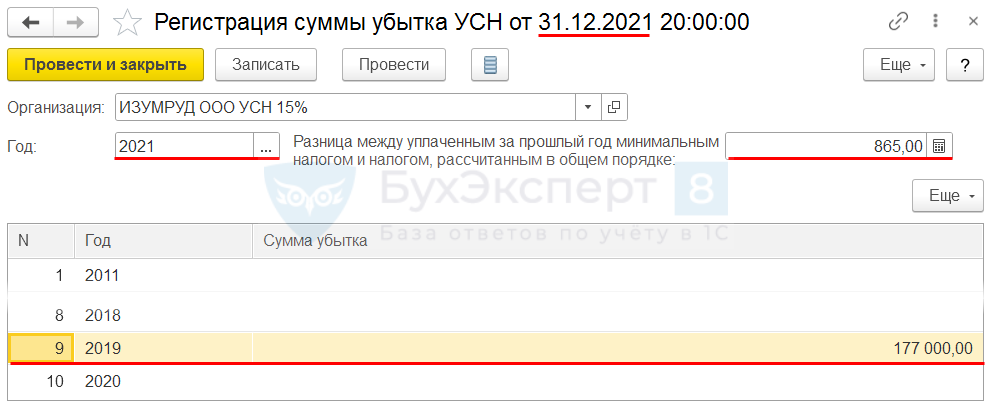

Шаг 7. Перенос налоговых убытков

Зарегистрируйте убытки прошлых лет и разницу по минимальному налогу (УСН доходы-расходы, 15%) в Операции – Регистрация суммы убытка УСН .

Минимальный налог при УСН (доходы-расходы) — это 1% от доходов (346.15, п. 6 ст. 346.18 НК РФ).

Уплачивается, если обычный налог за календарный год меньше минимального налога.

Разницу между уплаченным минимальным налогом и обычным налогом, а также налоговый убыток можно перенести на будущие периоды учесть в УСН-расходах (п. 7 ст.

346.18 НК РФ).

Перенос убытка возможен в течение 10 лет.

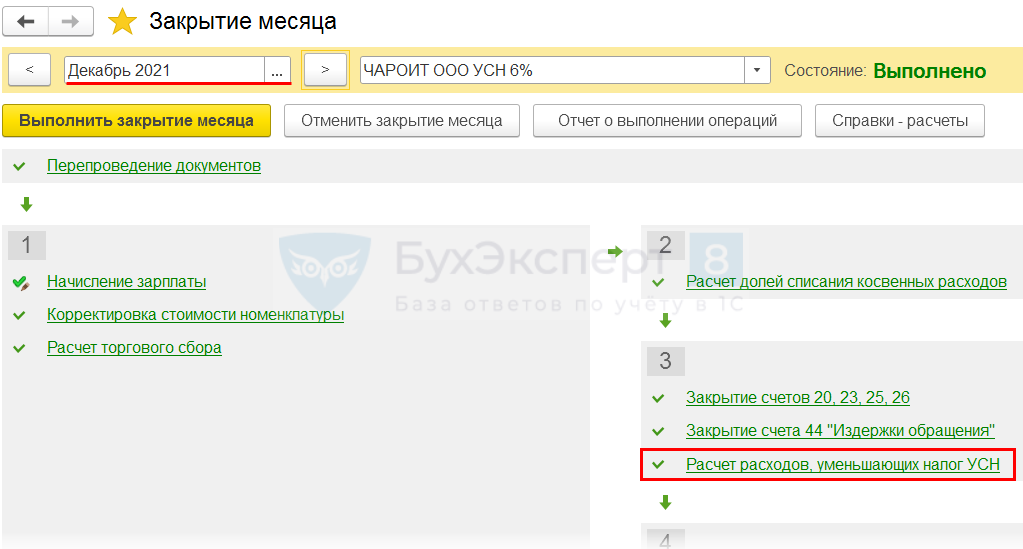

Шаг 8. Закрытие месяца

Закройте месяц — блоки 1-4 в Операции – Закрытие месяца .

При необходимости восстановите последовательность и перепроведите документы в этой же процедуре.

Шаг 9. Проверка ОСВ

Проверьте по общей ОСВ каждый счет с максимальной аналитикой в Отчеты — Оборотно-сальдовая ведомость и убедитесь, что нет:

- пустых незаполненных полей;

- некорректных данных;

- лишних развернутых сальдо и т. д.

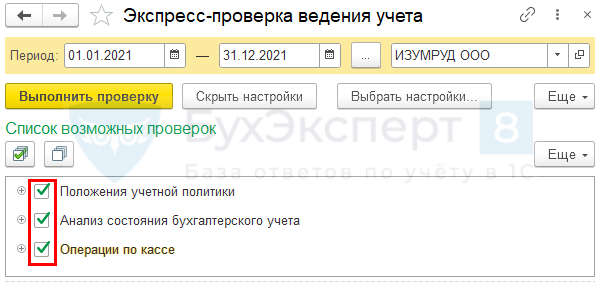

Шаг 10. Экспресс-проверка

Выполните экспресс-проверку учета с максимальной аналитикой в Отчеты — Экспресс-проверка .

Шаг 11. Проверка КУДиР

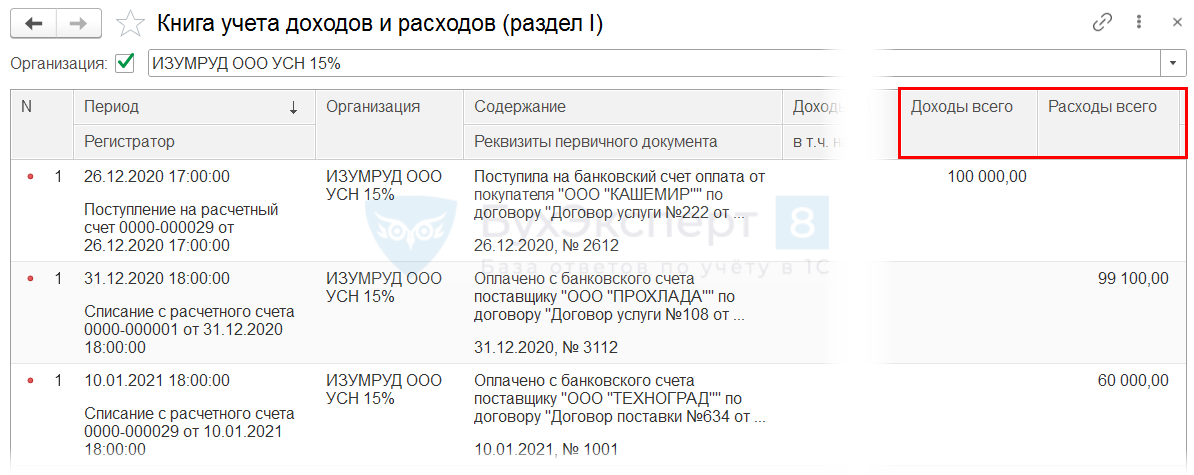

Источник для заполнения КУДиР: регистр накопления Книга учета доходов и расходов (раздел I) и т. д.

Проверьте операции, отраженные в КУДиР , в разделе Отчеты — Книга доходов и расходов УСН , по всем разделам, где есть данные.

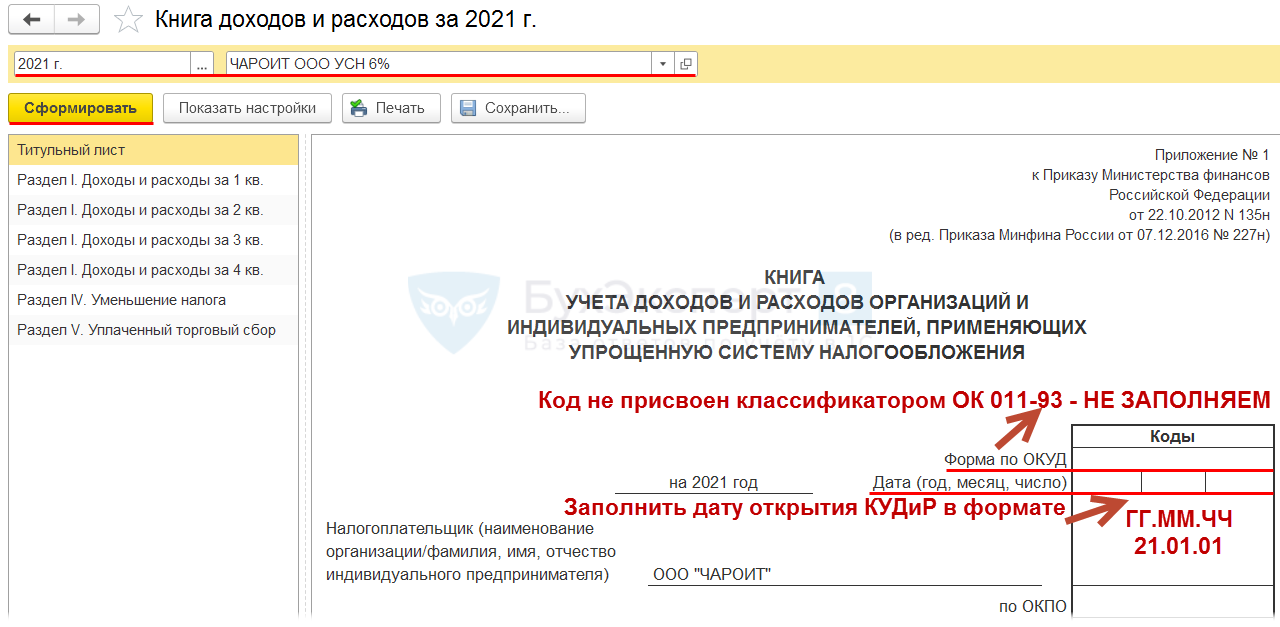

- вести надо по форме из Приказа Минфина от 22.10.20212 N 135н;

- в электронном виде из 1С по итогам года:

- распечатать;

- прошнуровать;

- заверить у руководителя;

Шаг 12. Проверка начисления налога

Проверите расчет и начисление УСН-налога (в т. ч. минимального налога УСН 15%) в Операции — Закрытие месяца — Расчет налога при УСН :

- проводка Дт 99.01.1 Кт 68.12;

- в регистре накопления Расчет налога, уплачиваемого при УСН данные собираются нарастающим итогом.

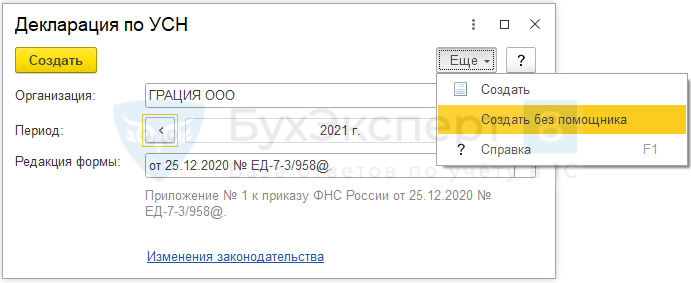

Шаг 13. Создание декларации

Создайте декларацию по УСН в актуальной редакции из:

- Начальная страница – Все задачи организации – УСН, декларация ;

- Отчеты — Отчетность по УСН – Помощник по УСН ;

- Отчеты — 1С-Отчетность – единое рабочее место.

Декларацию можно сформировать без использования Помощника по УСН (с релиза 3.0.105.45).

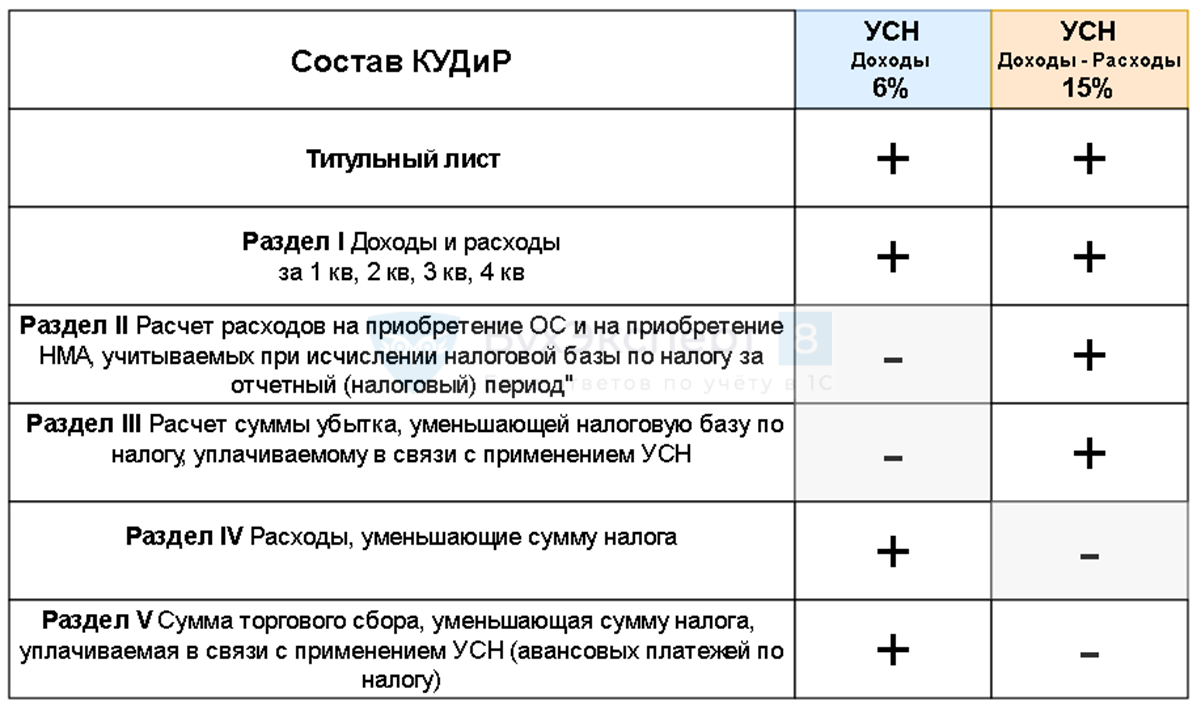

Состав декларации зависит от объекта налогообложения — УСН «доходы» или УСН «доходы-расходы».

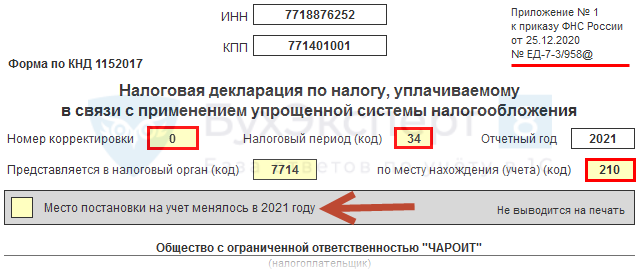

Титульный лист – данные подставляются из карточки организации.

Дата заполнения – рабочая дата.

Большинство строк заполняется автоматически, при этом:

- светло-желтые ячейки заполняются вручную;

- светло-зеленые ячейки заполняются по данным 1С и могут редактироваться;

- темно-зеленые ячейки заполняются по данным светлых ячеек и не редактируются.

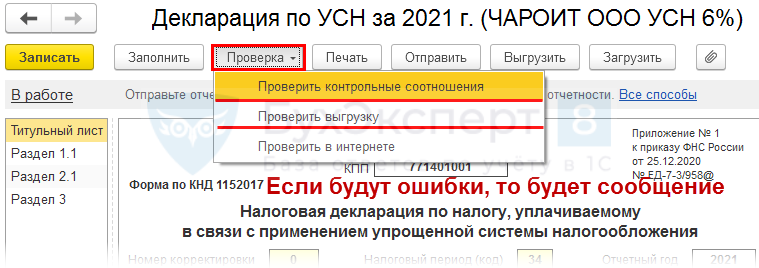

Шаг 14. Проверка декларации

Выполните встроенную проверку контрольных соотношений ФНС и проведите форматно-логический контроль.

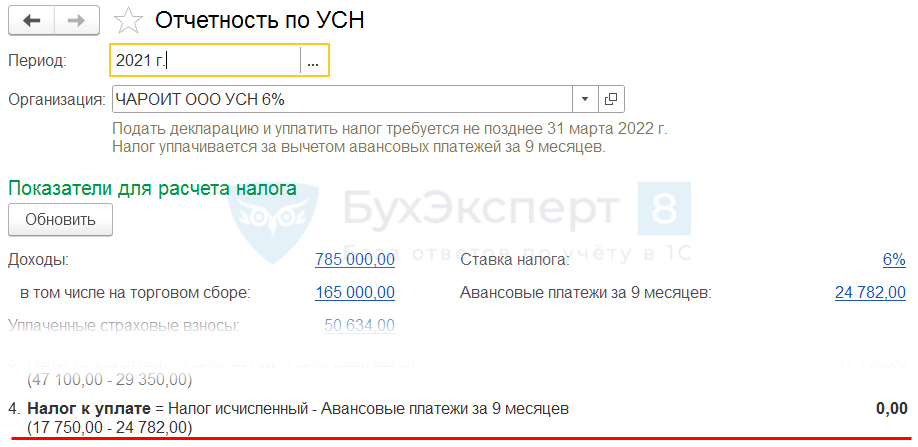

Шаг 15. Контроль состояния расчетов

Проконтролируйте задолженность / переплату налога по УСН в Помощнике по УСН .

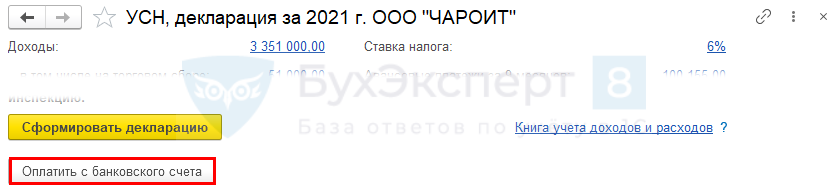

Шаг 16. Уплата налога в бюджет

Сформируйте автоматически платежное поручение на уплату налога удобным способом из раздела:

- Начальная страница — Все задачи организации — УСН, уплата за 2021 г. ;

- Отчеты — Отчетность по НДС — из помощника по УСН .

Шаг 17. Закрытие периода

Закройте период для редактирования сотруднику, выполняющего закрытие месяца (Главный бухгалтер) — финальное закрытие в Администрирование — Настройки пользователей и прав — Даты запрета изменения .

Шаг 18. Повторная проверка и сохранение ОСВ

Проверьте по общей ОСВ каждый счет с максимальной аналитикой в Отчеты — Оборотно-сальдовая ведомость и сохраните ОСВ в электронный архив (файл excel).

Декларацию по упрощенке заполняйте с учетом изменений, которые вступили в силу в этом году. Вот семь правил, чтобы отчетность прошла с первого раза. Проверьте, все ли вы сделали, чтобы избежать штрафов.

Правило № 1. Ставьте новые коды ОКВЭД на «титульнике»

Исключение — уточненки за прошлые годы, там заполняйте старые коды. Показатели должны быть такие же, что и в первичных отчетах.

Правило № 2. Отражайте базу и налог нарастающим итогом, а не поквартально

Доходы и расходы в декларации (строки 110—113, 210—223) показывайте нарастающим итогом, а не за каждые три месяца. Если запишете показатели за квартал, неверно рассчитаете авансы и годовой налог. Авансы и налог вы считаете за I квартал, полугодие, 9 месяцев и год, а не за кварталы (п. 6.5—6.8, 8.14—8.27 Порядка).

Правило № 3. Показывайте начисленные суммы, а не уплаченные

Авансовые платежи и годовой налог отражайте в декларации в размере начисленных величин, а не тех сумм, что вы фактически перечислили (письмо ФНС от 22.05.2013 № ЕД-3-3/1807).

Налог по декларации (строка 110) у вас может не совпадать с суммой, которую вы должны бюджету. Это возможно, если за кварталы вы платили меньше, чем начисляли, либо в одном из кварталов у вас был налог к уменьшению (отрицательное значение), тогда итоговый налог вы считаете с учетом этой суммы.

Годовой налог к доплате по декларации (строка 100) — это не та сумма, которую надо перечислить в бюджет по итогам года. Чтобы узнать, сколько организация должна за год, вычтите из налога те авансы, которые заплатили. Разницу перечислите в бюджет.

На заметку

Что значит налог к уменьшению за год

Налог к уменьшению означает, что у вас переплата. Ее вы можете вернуть или зачесть в счет предстоящих платежей, например уменьшить налог за I квартал 2018 года (п. 1 ст. 78 НК). Тогда в бюджет вы перечислите сумму за минусом переплаченных денег.

Перед тем как принять решение, проведите сверку с инспекцией, чтобы знать точную сумму.

Правило № 4. Уменьшайте налог на оплаченные взносы

В декларации показывайте только оплаченные взносы. Какие суммы попадут в нее, зависит от объекта по УСН.

Доходы. Взносы отражайте по строкам 140—143 раздела 2.1.1 нарастающим итогом. Ориентируйтесь на платежи, перечисленные с 1 января по 31 декабря (табл. 1 ниже). Но в вычет ставьте не более 50 процентов от налога.

Декабрьские взносы, перечисленные в январе, в годовую отчетность по УСН не включайте. Такие суммы вы отразите в декларации за 2018 год (письмо ФНС от 20.03.2015 № ГД-3-3/1067).

Таблица 1. Какие взносы отражать в декларации при объекте «доходы»

На заметку

При объекте «доходы» фирмы и ИП с работниками ставят взносы в вычет в сумме не более 50 процентов от налога, бизнесмены без сотрудников — полностью (подп. 3.1 ст. 346.21 НК).

Доходы минус расходы. Взносы включайте в расходы в том периоде, когда их уплатили (подп. 7 п. 1 ст. 346.16 и п. 2 ст. 346.17 НК). Например, если перечислили взносы в январе, отразите их в затратах за I квартал по строке 220 раздела 2.2.

В декабре — в расходах за год по строке 223 раздела 2.2. Ограничений по суммам нет.

Правило № 5. Нумеруйте декларацию независимо от подаваемых разделов

Страницы декларации нумеруйте начиная с «титульника» по порядку вне зависимости от наличия или отсутствия каких-либо разделов. Например, если у вас объект «доходы», то первой страницей будет титульный лист, второй — раздел 1.1, третьей — раздел 2.1.1, несмотря на то что раздел 2.1.1 — это четвертый лист формы (табл. 2).

Таблица 2. Как правильно нумеровать декларацию по УСН

Правило № 6. Сдавайте декларацию без печати, даже если она есть

Если сдаете отчетность на бумаге, то печать на декларации по упрощенке не проставляйте. На титульном листе нет поля «МП». Поэтому ставить штамп не нужно, даже если вы работаете с печатью. Достаточно, чтобы руководитель фирмы или предприниматель поставил подпись на титульном листе.

Правило № 7. Платежки к декларации не прикладывайте

НК не требует прикладывать к годовой декларации копии документов — платежки по авансам и взносам, книгу учета и пр. Исключение — доверенность, ее сдайте вместе с отчетностью, если декларацию подписывает и отправляет представитель.

Частые вопросы бухгалтеров о нулевой и убыточной декларации

- ИП воспользовался налоговыми каникулами, упрощенный налог не платил. Нужно ли сдавать декларацию по УСН?

Да. Если налог вы не платите, отчетность все равно сдавайте. В форме ставьте нулевой процент. За несданную декларацию — штраф 1 тыс. руб. (ст. 119 НК).

- Сдавать ли нулевую декларацию по УСН, если организация перешла на вмененку?

Да. Если фирма не уведомила ИФНС об отказе от упрощенки, она обязана сдавать декларацию, в том числе нулевую, даже если доходы поступают только от вмененной деятельности (письмо Минфина от 08.07.2013 № 03-11-11/26247).

- В декларации по УСН бухгалтер не показала убыток прошлых лет. Это ошибка?

Нет. Учет убытков прошлых лет — это право, а не обязанность. Можете признать их по итогам 2018 года или позже (п. 7 ст. 346.18 НК).

Категории

- «Измени одну жизнь» на Ямале

- Гранты и субсидии

- Жизнь НКО

- Инкубатор для НКО Ямала 2.0

- Новости наших партнеров

- Новости проекта «Инкубатор для НКО Ямала»

- Образовательные ресурсы для НКО

- Проекты — победители конкурсов Фонда президентских грантов

- Центр развития НКО Ямала за пределами Ямала

- Я-ШАНС

- ЯШАНС

Источник: xn--80aa2afdei0l.xn--p1ai

Как предпринимателю сдать отчётность по УСН

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Как предпринимателю сдать отчётность по УСН». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Содержание

В том случае, когда вы заполняете отчёт по бланку 3-НДФЛ, то у вас максимальный срок — до тридцатого апреля послеотчётного года. Но конечно, сделать это желательно раньше. В случае, когда 30 апреля выходит выходным днём, то срок передвигается на один рабочий день вперёд.

Как подать декларацию по УСН

Декларацию по УСН по итогам года необходимо подать для ООО — до 31 марта, для ИП — до 30 апреля.

При переходе на другой режим налогообложения или прекращении деятельности декларацию необходимо подать не позднее 25 числа следующего месяца.

Декларацию можно подать лично или через представителя по нотариальной доверенности, а также отправить по почте письмом с объявленной ценностью и описью вложения.