Индивидуальные предприниматели, признаваемые плательщиками НДС, обязаны выставлять счета-фактуры с выделенной суммой налога. Предприниматели — неплательщики НДС не обязаны, но могут по просьбе контрагента выписать счет-фактуру.

Как правильно подписать счет фактур индивидуальному предпринимателю?

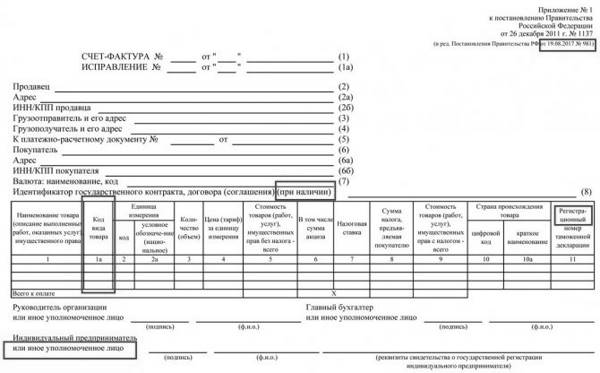

Счет-фактуру подписывает ИП

Если счет-фактуру выставляет индивидуальный предприниматель, то он подписывает документ с указанием реквизитов свидетельства о государственной регистрации ИП. При этом он не ставит подпись вместо главного бухгалтера — строка остается пустой.

Нужно ли ИП без ндс выписывать счет фактуру?

ИП не может выдать покупателю какой-либо документ, указанный в вышеперечисленном перечне пункта 2 статьи 256 Налогового кодекса, поэтому ИП может выписать только счет-фактуру. Следовательно, поставщик, который не является плательщиком НДС, обязан выписывать счет-фактуру покупателю с указанием «без НДС».

Когда можно не выписывать счет фактуру?

Счет-фактуру можно не составлять при реализации товаров (работ, услуг, имущественных прав) лицам, которые не являются плательщиками НДС, а также налогоплательщикам, которые освобождены от уплаты НДС согласно статьям 145 и 145.1 Налогового кодекса.

Находим ответ. Кто подпишет счёт-фактуру?

Нужно ли ИП на Усн выставлять счет фактуру?

Поскольку организации и ИП на УСН не являются плательщиками НДС (п. 2, 3 ст. 346.11 НК РФ), выставлять счета-фактуры с выделенной суммой налога при реализации своих товаров, работ, услуг (далее – товаров), они не должны.

Нужно ли подписывать счет фактуру покупателю?

В счет-фактуре, выставленной продавцом (вами) не требуется подписью покупателя. Счет-фактуру подписывает только продавец. Постановление Правительства РФ от 26.12.2011 N 1137 (ред. от 19.01.2019) «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость».

Где подписывать счет фактуру ИП?

Счёт-фактура подписывается индивидуальным предпринимателем либо его представителем по доверенности. Подпись ставится в строке «индивидуальный предприниматель».

Кто не выписывает Эсф?

Пункт 2 статьи 412 Налогового кодекса РК, (ред. 2019). * — по сделкам свыше 1 000 МРП не требуется выписка ЭСФ, если покупателем является лицо, применяющее СНР на основе патента, упрощенной декларации или для крестьянских или фермерских хозяйств.

Кто обязан выписывать Эсф в 2020 году РК?

Счет-фактуру в электронной форме в 2020 году должны выписывать все лица, обязанные оформлять счета-фактуры в соответствии с пунктом 1 статьи 412 Налогового кодекса.

Кто обязан выписывать Эсф в 2021 году РК?

Кто обязан выписывать ЭСФ с 1 апреля 2021 года? . С 1 января 2021 года требования по выписке ЭСФ распространялись на: Плательщиков НДС; По товарам, в случаях, предусмотренных нормативными правовыми актами Республики Казахстан, принятыми в целях реализации международных договоров, ратифицированных РК (Перечень изъятий);

Что будет если не выписать счет фактуру на аванс?

Если счета-фактуры на аванс не выставляли в течение одного квартала, штраф составит 10 000 руб. Сумма штрафа не зависит от того, сколько счетов-фактур компания не оформила — один или несколько. Это разъяснили чиновники (письмо Минфина от 14.10.2019 № 03-02-07/1/79228).

Нужно ли делать счет фактуру без ндс?

Счет-фактура с отметкой «Без НДС» обязательна, если прдавец применяет освобождение от налога по статье 145 Налогового кодекса РФ. В остальных случаях ответ на вопрос выписывается ли счет-фактура без НДС отрицательный.

Когда нужно выписывать счет фактуру?

Когда выставляется счет-фактура . По общему правилу оформить и выставить счет-фактуру необходимо в течение 5 календарных дней со дня отгрузки товаров, выполнения работ, оказания услуг (п. 3 ст. 168 НК РФ).

Можно ли выставлять счет фактуру при Усн?

Обязанность по выставлению счетов-фактур возложена Налоговым кодексом только на налогоплательщиков НДС (п. . 169 НК РФ). Поэтому организации и индивидуальные предприниматели, применяющие УСН, счета-фактуры составлять не должны. Но и запрета на это в главе 21 НК РФ нет.

Можно ли на упрощенке применять ндс?

Предприниматели и организации на УСН освобождены от уплаты НДС, такой вывод следует из ст. 346.11 НК РФ. . Каждый упрощенец может работать с НДС: выставить счёт-фактуру с налогом и перечислить его в бюджет. Кроме того, НК РФ предусматривает несколько операций, по которым уплата НДС и оформление счёта-фактуры обязательны.

Кто имеет право выписывать счет фактуру?

Счет-фактуру должны оформлять только плательщики НДС. Предприниматели и организации, которые применяют специальные налоговые режимы (УСН, ЕНВД, ЕСХН) счет-фактуру не выписывают. Также счет-фактуру выписывают налогоплательщики, которые освобождены от уплаты НДС на основании ст. .

Источник: topobzor10.ru

Кто подпишет счет-фактуру? Соблюдайте требования налоговых органов

Вопрос о том, кто подписывает счета-фактуры, продавец должен решать своевременно. Если эта функция в компании ни за кем не закреплена, может пострадать покупатель: неподписанный счет-фактура оставляет его без налогового вычета. Тот же результат ждет покупателя, если в полученном от продавца счете-фактуре будут стоять подписи неуполномоченных лиц.

Налоговый кодекс жестко не устанавливает, кто подписывает счета-фактуры, и не содержит запрета на то, чтобы счета-фактуры подписывали иные лица компании (менеджеры, финансовые специалисты и др.). Но фамилии и должности уполномоченных на подписание счетов-фактур сотрудников нужно отразить в приказе — тогда вопрос о том, кто подписывает счета-фактуры в данной компании, будет решен.

Счет-фактура может подписываться не только доверенными лицами организации или ИП, но и бухгалтером-специалистом или сотрудниками другой компании. Как правило, это происходит, когда ведение бухгалтерского учета, включая подписание счетов-фактур, передано этим лицам на основании договора на оказание бухгалтерских услуг. Для того чтобы бухгалтер-специалист или сотрудники бухгалтерской компании, работающие по договору, могли подписывать счета-фактуры, необходимо также либо оформить доверенность на них, либо составить отдельное приложение к договору с указанием лиц, которых стороны уполномачивают на подписание счетов-фактур.

Кем и как выставляется и подписывается электронный счет-фактура, разъяснили эксперты КонсультантПлюс. Изучите материал, получив пробный демо-доступ к системе К+.

Остановимся подробнее на том, как правильно оформить доверенность на подписание счетов-фактур.

Подписи в упд

Подпись в УПД заполняется работником, который совершает отгрузку от лица продавца либо уполномоченным на это действие лицом. В случае, если лица в строчках «10» и «13» идентичны, тогда подпись в строке «13» УПД может не ставиться.

( универсальный передаточный документ) – это специальный первичный учетный документ, который содержит в себе обязательные реквизиты, применяемые к счетам-фактурам и реквизиты, обязательные к указанию в первичных документах организаций.

Как составить доверенность на подписание счетов-фактур: образец

Расписываться на счетах-фактурах любой сотрудник компании не может, т. к. в п. 6 ст. 169 НК РФ говорится, что в этом документе должны присутствовать подписи руководителя и главбуха либо иных уполномоченных лиц. Что касается ИП, то он должен поставить подпись в счете-фактуре сам или поручить эту работу доверенному лицу.

В крупных компаниях со сложной структурой управления руководитель может делегировать часть полномочий своим заместителям, штатным работникам или даже сторонним лицам.

В компаниях с незначительным документооборотом счет-фактура подписывается, как правило, директором и главбухом; индивидуальному же предпринимателю эту обязанность часто приходится исполнять единолично. Но если он решит избавить себя от этого труда, ему необходимо будет предоставить право подписи счетов-фактур путем оформления полномочий документально через доверенность, удостоверенную нотариусом (письмо Минфина России от 25.04.2017 № 03-02-08/24718). В этом случае в счете-фактуре будут указаны реквизиты сразу двух документов — выданной доверенности и свидетельства о гос. регистрации ИП.

Бланки доверенности не относятся к строго нормативным документам, поэтому и не определены законодательно. Но образец доверенности можно составить и самим, ориентируясь на стандартные формы и тем самым определяя, кто подписывает счета-фактуры в отсутствие руководства.

Доверенность на подписание счетов фактур, ее образец вы можете посмотреть на нашем сайте.

На фирменном бланке

гор. ____________________ «___»____________ ___ г.

в лице _________________________________, действующего на основании ____________,

(Ф. И. О. руководителя, его должность)

настоящим уполномочивает ____________________________________________________

(Ф. И. О. и занимаемая должность)

паспорт: серия и № ________ выдан ___ ___ ______ кем _________________________,

зарегистрирован по адресу: ______________________

подписывать за директора (главного бухгалтера) счета-фактуры.

Доверенность выдана сроком на ______________ без права передоверия.

Подпись _________________________ ________________________ удостоверяю.

(Ф. И. О. доверенного лица) (подпись доверенного лица)

_______________________________ _________________ _______________

(должность руководителя) (подпись) (Ф. И. О.)

Можете скачать готовый образец:

Налоговые декларации

Правила подписания налоговых деклараций и расчетов установлены в статье 80 Налогового кодекса. Они гласят, что указанные документы должны подписываться налогоплательщиком или его представителем. Под налогоплательщиком понимается руководитель компании или индивидуальный предприниматель, то есть то лицо, которое может действовать без доверенности. Подпись именно этого лица и должна проставляться на декларации или расчете. Если документ подписывает, скажем, главный бухгалтер, то необходимо наделить его такими полномочиями доверенностью.

Обратите внимание! О передаче указанных полномочий следует уведомить налоговые органы. Прежде чем представить в ФНС отчет, подписанный уполномоченным лицом, необходимо направить туда копию доверенности. Кроме того, ее реквизиты нужно прописать в соответствующем поле декларации, а также приложить к ней копию доверенности.

Отчетность по НДС

Как известно, с прошлого года все ]отчитываются по НДС в электронном виде[/anchor]. Исключение — налоговые агенты, которые не являются плательщиками НДС. Электронная декларация подписывается УКЭП и передается по каналам телекоммуникационной связи (ТКС) при помощи оператора электронного документооборота (ЭДО).

Каким образом можно делегировать полномочия на подпись декларации по НДС иному лицу? В целом все так же — необходимо составить доверенность и уведомить налоговый орган о передаче полномочий. С той лишь разницей, что сделать это можно в электронном виде, а к декларации каждый раз прилагать информационное сообщение о доверенности. Такой порядок применим к любому налоговому отчету (расчету), который подается по каналам ТКС.

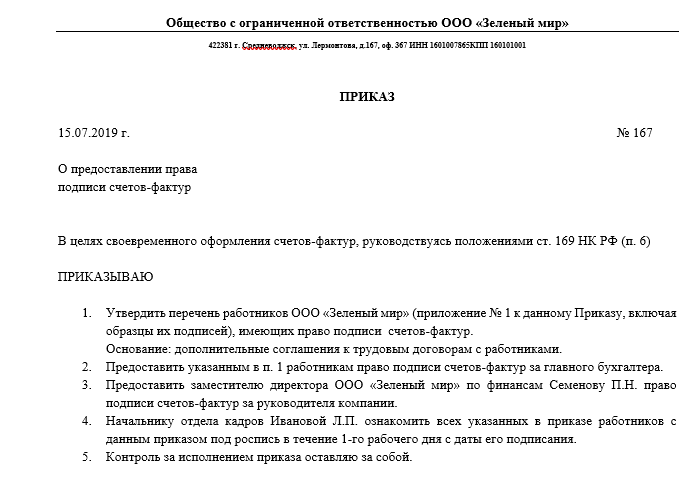

Передача полномочия иным лицам, образец приказа на право подписи счетов-фактур

Рассмотрим пример. Директор ООО «Зеленый мир» Патрикеев Р. А. часто по служебной необходимости выезжает в загранкомандировки. За главбухом компании закреплена обязанность по контролю за ведением бухучета в региональных подразделениях, поэтому она тоже часто бывает в отъезде. В результате возник вопрос: кто подписывает счета-фактуры в их отсутствие?

Для решения вопроса в компании издали приказ «О предоставлении права подписи счетов-фактур» от 21.09.2017 № 167, после оформления которого вопрос «Кто подписывает счета-фактуры?» больше не поднимался. Таким образом, компания выполнила требования закона и избавила себя и своих покупателей от потенциальных претензий со стороны контролеров.

Подробнее о том, какие неточности в счете-фактуре допустимы, читайте в материале «Какие ошибки в заполнении счета-фактуры не критичны для вычета НДС?».

ВАЖНО! Перед написанием приказа о том, кто имеет право подписывать счета-фактуры, лучше открыть ГОСТ Р 6.30-2003 и ознакомиться с требованиями к оформлению организационно-распорядительной документации.

Образец приказа вы можете посмотреть и скачать на нашем сайте.

Подписание первичных и денежных документов

Правила оформления бухгалтерских документов регламентируются уже не налоговым, а бухгалтерским законодательством. Так, составлению «первички» посвящена статья 9 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ). В ней сказано, что документ подписывают лица, совершившие операцию и ответственные за правильность ее оформления.

Чуть больше конкретики содержится в пункте 14 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. приказом Минфина России от 29.07.98 № 34н). Эта норма гласит, что перечень лиц, имеющих право подписи первичных документов, устанавливается руководителем организации по согласованию с главным бухгалтером.

Получается, что для предоставления тому или иному лицу права подписи «первички» достаточно включить это лицо в соответствующий перечень, утвержденный приказом или распоряжением руководителя организации. Никаких дополнительных документов (в частности, доверенности) не требуется.

Аналогичным образом решается вопрос с подписанием денежных и расчетных документов — перечень лиц, уполномоченных проставлять свою подпись на таких документах, утверждается руководителем организации. Обычно этот перечень является приложением к учетной политики организации.

Заметим, что на практике подобная простота делегирования права подписи первичных документов может сыграть с организациями злую шутку. Как известно, в настоящее время формы большинства первичных документов можно разрабатывать самостоятельно (п. 4 ст. 9 Закона № 402-ФЗ; см. «Новый закон о бухучете: какие первичные учетные документы можно использовать»).

Но зачастую организации предпочитают использовать привычные унифицированные формы, утвердив их в качестве применяемых форм первичных учетных документов. При этом совершенно не учитывается, что в унифицированных формах уже имеются специальные поля для проставления подписей уполномоченных лиц.

В итоге получается, что право подписи первичного документа приказом по организации предоставлено, например, заведующему складом, а утвержденная для использования в организации форма первичного документа содержит реквизит «Главный бухгалтер, подпись». Соответственно, завскладом заполнить такой документ не сможет.

Поэтому в случае с «первичкой» главное правило — обеспечить корреляцию между формами документов, утвержденными в организации, и перечнем лиц, имеющих право их подписывать. Для этого все реквизиты, связанные с подписью, лучше сделать нейтральными. Например, можно использовать такие фразы: «Подпись уполномоченного лица» либо «Руководитель или иное уполномоченное лицо». Это, кстати, позволит избежать проблем при подписании тех первичных документов, которые, согласно установленному в организации порядку, требуют обязательного проставления автографа руководителя или главбуха. В случае отсутствия этих лиц на работе (отпуска, болезни и т.п.) достаточно будет оформить приказ или другой распорядительный документ по организации, который позволит, например, главбуху подписывать «первичку» за руководителя, или наоборот.

О подписании электронной юридически значимой первички см. «Чем подписывать электронную первичку: читаем новый закон о бухучете и закон об электронной подписи».

Надо ли подписывать счет-фактуру с двух сторон

При большом количестве информации, которую следует отразить в этом документе, может так случиться, что одной страницы будет недостаточно. НК РФ не содержит запрета на оформление счета-фактуры на нескольких листах.

Чтобы у получателя не возникло опасения насчет достоверности данных, рекомендуем переносить часть табличной формы на другой лист, чтобы это выглядело как продолжение предыдущего. Кроме того, составителю документа можно вменить в обязанность визирование каждой страницы счета-фактуры.

Для наглядности вся информация отражается на отдельных листах, скрепленных и пронумерованных. Можно отразить данные и на обороте, но это неудобно бухгалтерам, обрабатывающим прошитые в архив документы. Реквизиты, определяющие, кто подписывает счета-фактуры в организации («Руководитель организации» и «Главный бухгалтер»), указываются на последнем листе. Такое расположение подписей не является нарушением, если не разорвана сквозная нумерация.

Итоги

Вопрос о том, кто подписывает счета-фактуры, должен решаться своевременно. Если это делает руководитель (ИП) или главбух, дополнительных действий не нужно, если же подписи ставят иные лица, то необходимо закрепить их полномочия изданием соответствующего локального акта (приказа, распоряжения) или оформления доверенности.

Эти документы официально определят, кто подписывает счета-фактуры, и вашему контрагенту не придется спорить с проверяющими и отстаивать вычет в случае подписания счета-фактуры неуполномоченными лицами.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Можно ли ставить факсимиле?

По мнению Минфина России (Письмо Минфина РФ от 27.08.2015 № 03-07-09/49478), счет-фактура, где поставлена факсимильная подпись, считается составленной с нарушением установленного порядка, так как в Налоговом кодексе не предусмотрена процедура подписания документа этим способом. Поэтому, указанная форма не является основанием для принятия предъявленного покупателю НДС к вычету.

Однако в судебной практике, в отдельных случаях судьи, ссылаясь на п. 2 ст. 160 ГК РФ, приходили к выводу, что использование факсимильной подписи правомерно, но тогда, когда прямо это предусмотрено соглашением сторон.

Источник: biznes-practic.ru

Счет-фактура: сложные вопросы заполнения

Налоговики внимательно проверяют правильность заполнения счетов-фактур. Если документ не соответствует требованиям законодательства, то отказ в вычете НДС обеспечен. В нашей статье вы найдете свежие разъяснения чиновников и экспертов, которые помогут не допустить ошибок при оформлении этих документов.

Статьей 169 НК РФ установлено, что в счете-фактуре помимо других обязательных реквизитов должен быть указан идентификатор государственного контракта, договора (соглашения). Данный реквизит отражается в строке 8 счета-фактуры и строке 5 корректировочного счета-фактуры при наличии такого идентификатора.

При этом по вопросам присвоения идентификаторов госконтрактам Минфин РФ рекомендует обращаться в Казначейство РФ.

Документ включен в СПС «КонсультантПлюс»

Примечание редакции:

идентификатор государственного контракта присваивается государственным контрактам в двух случаях: при закупках по гособоронзаказу и при казначейском сопровождении государственных контрактов. В указанных случаях налогоплательщик должен внести в счет-фактуру реквизиты идентификатора, указанные в контракте. Во всех остальных случаях данное поле не заполняется.

Объясним почему. Федеральным законом от 03.04.2017 № 56-ФЗ с 1 июля 2017 года реквизиты счета-фактуры дополнены еще одним обязательным реквизитом — идентификатором государственного контракта, договора (соглашения) при его наличии. Соответствующие поправки названным законом внесены в п. 5, 5.1 и 5.2 ст. 169 НК РФ.

Такие же изменения внесены в форму корректировочного счета-фактуры и правила ее заполнения.

Введение данного идентификатора обусловлено в первую очередь необходимостью усиления контроля за использованием средств федерального бюджета. Данный вывод можно сделать из текста пояснительной записки.

Так как термин «Идентификатор государственного контракта, договора (соглашения)» в комментируемом законе не определен, в соответствии с п. 1 ст. 11 НК РФ данное понятие в целях налогообложения применяется в том значении, в каком оно устанавливается в иных нормативно-правовых актах.

В настоящее время названный идентификатор присваивается государственным контрактам в двух случаях. Прежде всего это предусмотрено Федеральным законом от 29.12.2012 № 275-ФЗ «О государственном оборонном заказе».

Кроме того, обозначенный термин также используется при казначейском сопровождении государственных контрактов, договоров (соглашений), которое предусмотрено федеральными законами от 14.12.2015 № 359-ФЗ «О федеральном бюджете на 2016 год» и от 19.12.2016 № 415-ФЗ «О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов».

Заполнять данный реквизит компания должна в случае проведения закупки по гособоронзаказу, а также при казначейском сопровождении государственных контрактов. Остальные налогоплательщики не заполняют соответствующее поле.

Причем указанные виды идентификаторов государственного контракта различаются количеством цифр: один из них представляет собой 25-значный цифровой код (при гособоронзаказе), а другой – 20-значный (при казначейском сопровождении).

Никаких разъяснений, какой именно из них подлежит указанию в счете-фактуре, контролирующие органы не дали. При отсутствии разъяснений полагаем, что указывать следует оба.

Правом устанавливать каждый из вышеупомянутых идентификаторов государственного контракта наделен заказчик по этому контракту, решение данного вопроса не находится в компетенции налогоплательщика. Налогоплательщик является лишь его исполнителем. Поэтому для корректного оформления счета-фактуры по указанным договорам компании следует всего лишь включить в его реквизиты идентификатор, указанный в контракте и прочих документах, связанных с ним.

Счета-фактуры имеют право выставлять комиссионеры (агенты), которые реализуют товары (работы, услуги) от своего имени.

Постановлением Правительства РФ от 26.12.2011 № 1137 установлено, что при составлении счета-фактуры в строках 2 «Продавец», 2а «Адрес», 2б «ИНН/КПП» указываются полное или сокращенное наименование продавца-юрлица в соответствии с учредительными документами (Ф.И.О. предпринимателя), место нахождения продавца (место жительства ИП), ИНН и КПП продавца.

При реализации товаров комитента на основании договора комиссии агент совершает сделки от своего имени. В этом случае в строках 2, 2а, 2б счета-фактуры, выставляемого покупателю комиссионером, указываются соответственно наименование, местонахождение, ИНН посредника.

НДС, указанный в счетах-фактурах комиссионером, реализующим товары комитента от своего имени, принимается к вычету у покупателя в общеустановленном порядке.

Однако если комиссионер приобретает товары для комитента от своего имени, то в строках 2, 2а, 2б счета-фактуры указываются наименование, местонахождение, ИНН фактического продавца товаров, а не комиссионера.

Документ включен в СПС «КонсультантПлюс»

Примечание редакции:

Постановлением Правительства РФ от 26.12.2011 № 1137 установлено, что в строке 3 указывается полное или сокращенное наименование грузоотправителя в соответствии с учредительными документами. Если продавец и грузоотправитель одно и то же лицо, то вносится запись: «Он же». Если они таковыми не являются, в этой строке указывается почтовый адрес грузоотправителя.

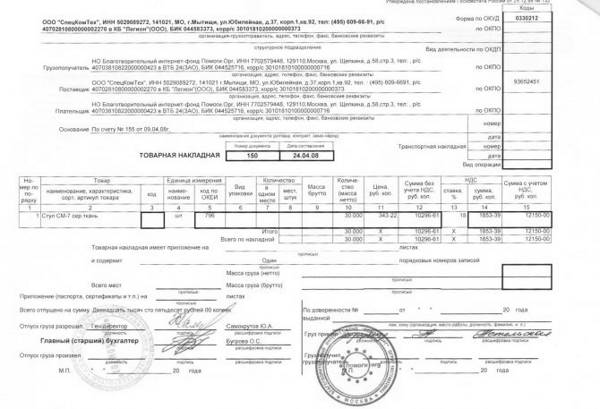

Для того чтобы данные в счете-фактуре и первичном документе были одинаковые, строку 3 счета-фактуры можно заполнить на основании аналогичного показателя товарной накладной.

Документ включен в СПС «КонсультантПлюс»

Примечание редакции:

если продавец и грузоотправитель одно и то же лицо, но в строке 3 счета-фактуры указано полное или сокращенное наименование грузоотправителя-продавца, то это не будет являться нарушением (письмо ФНС РФ от 26.01.2012 № ЕД-4-3/1193).

«Наименование экономического субъекта, составившего документ» — это один из обязательных реквизитов первичного учетного документа.

В то же время электронный счет-фактура включает необязательный элемент «Основание, по которому экономический субъект является составителем файла обмена счета-фактуры» («ОснДоверОргСост»).

Указанные элементы позволяют определить реального составителя информации продавца/покупателя в случае, когда продавец либо покупатель не является стороной договора (например, при передаче полномочий на составление первичных учетных документов сторонней организации).

Документ включен в СПС «КонсультантПлюс»

В строке 2б «ИНН/КПП продавца» счета-фактуры указываются идентификационный номер налогоплательщика и КПП налогоплательщика-продавца.

Плательщиками НДС являются организации, предприниматели, а также лица, признаваемые таковыми в связи с перемещением товаров через таможенную границу Таможенного союза. При этом обособленные подразделения (ОП) организаций налогоплательщиками НДС не являются.

Таким образом, если компания продает товары через обособленное подразделение, то счета-фактуры по отгрузке могут выписываться ОП только от имени организаций. При этом при заполнении таких счетов-фактур в строке 2б «ИНН/КПП продавца» нужно указывать КПП соответствующего подразделения.

В то же время, если в счете-фактуре КПП будет указан неверно, инспекторы не смогут отказать покупателю в вычете. Это связано с тем, что ошибки, не препятствующие налоговикам идентифицировать продавца, покупателя, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также ставку и сумму налога, не являются основанием для отказа в вычете НДС.

Документ включен в СПС «КонсультантПлюс»

Примечание редакции:

- «Реквизиты свидетельства о государственной регистрации индивидуального предпринимателя» (СвГосРегИП);

- «Реквизиты свидетельства о государственной регистрации индивидуального предпринимателя, выдавшего доверенность физическому лицу на подписание счета-фактуры» (ГосРегИПВыдДов).

До 2017 года факт внесения записи в ЕГРИП подтверждался свидетельством по форме № Р61003, содержащим информацию о дате его выдачи, выдавшем его налоговом органе, о дате внесения записи об индивидуальном предпринимателе в реестр и основной государственный регистрационный номер (ОГРНИП), а также серию и номер бланка.

Но с 01.01.2017 свидетельство не выдается. Факт внесения записи в реестр подтверждает лист записи ЕГРИП по форме № Р60009. В него включена информация о дате выдачи, выдавшем налоговом органе, дате внесения записи об индивидуальном предпринимателе в реестр и ОГРНИП.

Таким образом, для бизнесменов, зарегистрированных с 1 января 2017 года, реквизитами свидетельства о госрегистрации выступают данные листа записи ЕГРИП о дате внесения записи в реестр и об основном государственном регистрационном номере (ОГРНИП), которые и ранее могли указываться наряду с серией и номером бланка свидетельства (или вместо них).

Аналогично заполняются одноименные поля в электронном корректировочном счете-фактуре.

Документ включен в СПС «КонсультантПлюс»

Минфин РФ разъяснил, как заполнять графу 11 «Номер таможенной декларации» счета-фактуры при реализации товаров, ввезенных в РФ и подвергшихся вторичной упаковке в нашей стране.

НК РФ установлено, что в счетах-фактурах, выставляемых при реализации товаров, должны быть указаны страна их происхождения и номер таможенной декларации в отношении товаров, которые произведены за пределами РФ.

При этом страной происхождения товаров считается страна, в которой товары были полностью произведены или подвергнуты достаточной обработке (переработке).

Таким образом, при реализации товаров, ранее ввезенных на территорию РФ и подвергшихся вторичной упаковке, в результате которой страна их происхождения не изменилась, налогоплательщику при заполнении счета-фактуры следует указывать в графе 11 данные таможенной декларации, по которой товары были ввезены в РФ.

Документ включен в СПС «КонсультантПлюс»

Примечание редакции:

в любом случае незаполнение либо неверное заполнение граф счета-фактуры «Страна происхождения товара» и «Номер таможенной декларации» не является нарушением, влекущим отказ в вычете (письмо Минфина РФ от 18.02.2011 № 03-07-09/06).

Главный бухгалтер без соответствующей доверенности или приказа не имеет право подписывать счет-фактуру от имени руководителя организации.

Согласно п. 6 ст. 169 НК РФ счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации.

Нормами НК РФ и Постановления Правительства РФ № 1137 не установлен запрет на подписание счета-фактуры одним лицом, наделенным правом подписи на основании доверенности, как за руководителя, так и за главного бухгалтера (письма Минфина РФ от 21.10.2014 № 03-07-09/53005, от 02.07.2013 № 03-07-09/25296).

Таким образом, счет-фактуру вправе подписывать за руководителя и за главного бухгалтера одно лицо, уполномоченное на это на основании приказа организации или доверенности. Следовательно, налоговый орган не вправе отказать в принятии к вычету НДС по указанному счету-фактуре.

Для подписания счета-фактуры на бумажном носителе, то есть для проставления своей подписи в показателе «Главный бухгалтер или иное уполномоченное лицо», соответствующая доверенность главному бухгалтеру не нужна. Ведь ни положения Налогового кодекса РФ, ни правила заполнения счета-фактуры, утвержденные Постановлением № 1137, не предусматривают ее наличия для данного случая. Аналогичный вывод следует из письма Минфина РФ от 21.10.2014 № 03-07-09/53005.

Но для того, чтобы главный бухгалтер мог поставить подпись в графе «Руководитель организации или иное уполномоченное лицо», необходима соответствующая доверенность или приказ организации, на основании которого главный бухгалтер будет уполномочен подписывать счета-фактуры за руководителя.

Счета-фактуры являются основанием для принятия НДС к вычету (п. 2 ст. 169 НК РФ). В этом документе должны быть указаны порядковый номер и дата составления счета-фактуры.

Таким образом, право на вычет налога не поставлено в зависимость от нюансов формирования порядковых номеров счетов-фактур, выставляемых продавцом при реализации товаров (работ, услуг).

В любом случае ошибки в счетах-фактурах, не препятствующие налоговым органам идентифицировать продавца, покупателя, наименование товаров (работ, услуг), имущественные права, их стоимость, а также ставку и сумму налога, не являются основанием для отказа в вычете НДС.

Документ включен в СПС «КонсультантПлюс»

Примечание редакции:

Постановлением Правительства РФ от 26.12.2011 № 1137 для счетов-фактур (в том числе авансовых и корректировочных) предусмотрено ведение общей хронологической нумерации. Так как порядок нумерации законодательно не установлен, компания вправе разработать его самостоятельно и утвердить в учетной политике для целей налогообложения. При этом период возобновления нумерации можно установить любой: день, месяц, квартал, год и т.д..

НДС принимается к вычету на сновании счета-фактуры, полученного от продавца. При этом ошибки в счетах-фактурах, не препятствующие налоговикам идентифицировать продавца, покупателя, наименование товаров (работ, услуг), имущественные права, их стоимость, а также ставку и сумму налога не являются основанием для отказа в вычете.

Согласно Постановлению Правительства РФ от 26.12.2011 № 1137:

- в графе 5 счета-фактуры указывается стоимость всего количества (объема) товаров (работ, услуг, имущественных прав) без НДС;

- в графе 8 счета-фактуры указывается сумма НДС, предъявляемая покупателю.

Таким образом, счета-фактуры, в которых неверно (в том числе с арифметическими ошибками) указаны стоимость товаров (работ, услуг) и сумма налога, не могут являться основанием для принятия НДС к вычету.

Документ включен в СПС «КонсультантПлюс»

Примечание редакции:

какие еще ошибки грозят отказом в вычете НДС? К таковым чиновники относят:

- неверное указание товара (работы, услуги) (письмо Минфина РФ от 17.11.2016 № 03-07-09/67406);

- неверное указание валюты, в которой оплачиваются товары (работы, услуги), в том числе ее кода и наименования (письмо Минфина РФ от 11.03.2012 № 03-07-08/68).

А здесь вы узнаете о недочетах в оформлении счетов-фактур, которые, по мнению чиновников, не являются основанием для отказа в вычете НДС.

Источник: www.v2b.ru