Если при очередной проверке выяснится, что компания взаимодействовала с исполнителем как с самозанятым, а тот при этом был физлицом, фирму ждёт штраф. Поэтому перед оплатой выполненных работ или услуг нужно заранее проверить статус самозанятого. Рассказываем о трёх способах уточнить данные контрагента и уберечь компанию от непредвиденных расходов.

Организация может сотрудничать с исполнителем вне зависимости от того, действует он как физлицо или как самозанятый. Разница лишь в объёме налоговых выплат. В первом случае при выплате вознаграждения компания должна перечислить страховые взносы в Социальный фонд в объёме 30 % от гонорара (ст. 2 ФЗ № 239-ФЗ от 14.07.2022), а также уплатить подоходный налог по ставке 13 % (ст. 224 НК РФ).

Во втором случае компания освобождается от перечисленных платежей — вместо этого самозанятый сам платит налог по ставке 6 % (ст. 10 ФЗ № 422-ФЗ от 27.11.2018).

Почему нужно проверять статус самозанятого перед заключением договора

Рассмотрим этот вопрос на примере. Допустим, компания заключила договор оказания услуг с программистом Олегом. Руководитель на слово поверил исполнителю, что у того оформлена самозанятость, и дважды оплатил услуги без дополнительных отчислений в страховой фонд и уплаты подоходного налога. За это время компания выплатила Олегу 160 000 ₽. Он обещал выслать чек, но так и не сделал этого.

Спустя полгода налоговая инспекция (ФНС) при проверке обнаружила, что Олег не зарегистрирован в качестве самозанятого, а является физическим лицом. В связи с этим на компанию были возложены обязательства по уплате взносов:

- НДФЛ 13 % (по общему правилу): 160 000 ₽ * 13 % = 20 800 ₽.

- Страховые взносы 30 %: 160 000 ₽ * 30 % = 48 000 ₽.

В итоге компания понесла непредвиденные расходы в общем объёме 82 560 ₽. Этого можно было избежать, если бы руководитель предварительно проверил налоговый статус исполнителя и правильно составил договор.

Как самозанятый перестаёт быть самозанятым

Если исполнитель утверждает, что у него оформлена самозанятость, а на деле подтверждается обратное, это не обязательно значит, что он намеренно ввёл нанимателя в заблуждение. Специалист действительно мог платить налог на профессиональную деятельность (НПД), но со временем лишиться статуса самозанятого.

- Сумма его годовых доходов от профессиональной деятельности превысила 2,4 млн ₽.

- Он перешёл на деятельность, которая не включена в список разрешённых для самозанятых.

- Он действует в интересах другого лица на основании договора поручения или агентского договора.

Как проверить статус самозанятого: инструкция

Проверить налоговый статус можно тремя способами: самостоятельно на сайте ФНС, запросив справку о постановке на налоговый учёт, и через специальные коммерческие сервисы. Рассмотрим каждый из способов подробнее.

Как проверить статус самозанятого на сайте ФНС

Для проверки самозанятости на сайте ФНС нужно узнать ИНН исполнителя, а затем ввести его на этой странице. За проверку платить не нужно.

ВАЖНО!

статус проверяют на конкретную дату. Лучше делать это за день до выплат. Если с исполнителем налажено долгосрочное сотрудничество, статус контролируют регулярно перед начислением вознаграждения. Распространены случаи, когда на момент заключения договора контрагент действительно был самозанятым, а через несколько дней переставал им быть. В ходе налоговой проверки это обнаруживалось, после чего организация выплачивала подоходный налог и взносы за весь период сотрудничества с физическим лицом, а также пени и штрафы.

Как проверить статус самозанятого по справке

Справку о постановке на налоговый учёт исполнитель формирует самостоятельно в личном кабинете приложения «Мой налог». Обычно система отправляет документ, заверенный цифровой подписью налоговой инспекции, на электронную почту налогоплательщика в течение 2–3 минут с момента нажатия кнопки «Получить справку». Организация может попросить контрагента предоставить такую справку.

Документ выдаётся бесплатно и содержит информацию о дате регистрации и дате аннулирования статуса самозанятого, если он аннулирован. В данной справке сведений о снятии с учёта нет, значит, исполнитель является плательщиком налога на профессиональный доход (самозанятым) и нарушений при сотрудничестве с ним не будет.

Как проверить статус через коммерческие сервисы

Проверить налоговый статус можно через платные сервисы, оказывающие консалтинговые услуги. Их несложно найти. Как правило, они также выдают дополнительную информацию о контрагенте, которую можно использовать для проверки надёжности исполнителя. Например, сведения о банкротстве, задолженностях по налогам, наличии исполнительных производств.

Ещё некоторые площадки для поиска исполнителей самостоятельно проверяют наличие такого статуса перед каждой выплатой. Так, YouDo Бизнес запрашивает эти данные в ФНС автоматически и не даёт провести оплату, если статус не подтвердился.

Что делать, если подтвердить статус самозанятого не удалось

Если исполнитель не имеет статуса самозанятого и это выяснилось заранее, заказчик может найти другого специалиста или задействовать исполнителя как физическое лицо, оплачивая положенные налоги и взносы.

Если исполнитель не имеет статуса самозанятого, но уже привлечён к оказанию услуг, лучшим решением станет оперативная подача уточнённой декларации НДФЛ. Нужно будет заплатить 13 % подоходного налога за специалиста, а также отправить уточнённые расчёты в Социальный фонд и уплатить взносы вместе с пеней за просрочку. Это поможет организации избежать сложностей во время проверок и начисления штрафов.

Как избежать рисков перед заключением договора с самозанятым

Для этого нужно добавить в договор пункт о ежемесячном предоставлении специалистом справки о действующей самозанятости. Также стоит обозначить срок, в течение которого контрагент обязан сообщить организации об аннулировании такого статуса.

В качестве ответственности за несвоевременное предупреждение можно установить требование о возмещении убытков, которые организация понесёт в случае взыскания ИФНС страховых взносов, НДФЛ, пени и штрафов.

ВАЖНО!

Подстраховать компанию от недобросовестности специалиста также помогут чеки, которые самозанятые формируют в приложении «Мой налог» после получения каждого вознаграждения. При налоговой проверке руководитель фирмы может ссылаться на эти документы для обоснования расходов.

Представители надзорных органов могут сами попросить предъявить чеки о получении денежных средств самозанятым исполнителем. Если у руководителя или бухгалтера фирмы их не окажется, проверяющий может счесть это основанием для взыскания суммы неуплаченного подоходного налога и взносов. Аргументом обычно является следующее: если чека нет, значит, специалист не заплатил с полученного вознаграждения НПД и компания сотрудничала с ним как с физическим лицом.

Как автоматизировать проверку большого количества исполнителей

Когда компания массово привлекает к сотрудничеству сторонних исполнителей, следить за изменением налогового статуса каждого специалиста становится сложно — проверка статуса на сайте ФНС или справки из «Моего налога» делается только вручную. Взаимодействие облегчают различные коммерческие сервисы и платформы для бизнеса, которые предоставляют услуги автоматического уведомления о снятии контрагентов с налогового учёта или исключении из реестра самозанятых.

Ещё некоторые платформы полностью автоматизируют документооборот с исполнителями и не допускают к принятию заказов тех, кто не соответствуют критериям заказчика. Так можно сотрудничать с любым количеством внештатных специалистов, полностью соблюдая законы и избегая ненужных издержек. По этому принципу построен YouDo Бизнес: сервис составляет договор, формирует акты и собирает чеки самозанятых исполнителей.

Источник: b2b.youdo.com

Что входит в понятие «Адрес массовой регистрации» и где он используется.

С 1 января 2019 года в качестве эксперимента самозанятый больше не находится вне поля зрения налоговых органов, и оплата налога входит в его прямые обязанности, установленные НК РФ. Таким образом, репетиторы, гиды, няни, частные уборщики и прочие лица обязаны произвести регистрацию в соответствующем качестве, знать, когда оплачивает налоги самозанятый, и какие штрафы предусматривает за неуплату Налоговой кодекс. Обо всем этом – наша экспертная статья.

Какие налоги обязаны платить самозанятые?

Для категории лиц, которая определяется в Налоговом кодексе РФ как самозанятые, применяется специальный налоговый режим, который предусматривает выплату только одного обязательного платежа – налога на профессиональный доход, или НПД. По сравнению с остальными налоговыми режимами НПД достаточно выгоден и прост, он не требует предоставления деклараций. Вариантов того, как оплатить налог самозанятому, достаточно много, что также добавляет удобства, но не освобождает от обязанности своевременной уплаты.

Что представляет собой налог на профессиональный доход

Объем налога на профессиональную деятельность определяется в зависимости от источника поступления вашего дохода. Так, на 2021 год самозанятые уплачивает 4% от дохода при работе с физическими лицами, и 6% за доходы от работы с юридическими лицами.

Налоговый период и порядок исчисления НПД

В качестве налогового периода для налога на профессиональную деятельность берется один месяц. Соответственно, в течение этого срока вы должны вносить все сведения о доходах, полученных за этот период. Именно поэтому важно завести для этих целей отдельную карту, чтобы не пришлось платить налоги за все поступления, в том числе не связанные с вашей деятельностью в качестве самозанятого.

Не менее важно знать, какого числа оплачивать налог самозанятому, чтобы не совершить налогового правонарушения. Отметим, что налог всегда рассчитывается службой «Мой Налог», и уведомление о его итоговой сумме приходит с 9 по 12 число текущего месяца. Выплатить же сумму в полном объеме необходимо до 25 числа текущего месяца. Если сумма налога меньше 100 рублей, то он автоматически переносится на следующий месяц. Если же больше – просрочка срока и выплата его после 25 числа позволит налоговым органам сформировать пеню, которая увеличит необходимую для выплаты сумму.

Оплата налога онлайн

Для выплаты НДП вам не требуется покупать никакую кассовую технику, так как исчисление производится онлайн при помощи приложения «Мой Налог», а уплата возможна также в онлайн-формате. Сделать это можно официально при помощи следующих сервисов:

- Приложение «Мой Налог». Оно автоматически высчитает всю сумму платежа в личном кабинете, присылает уведомление и дает возможность привязать карты для удобной оплаты.

- Мобильное приложение вашего банка. Для этого потребуется QR-код, расположенный на квитанции.

- Портал gosuslugi.ru через личный кабинет.

Любой из этих способов является равнозначным для ФНС и ведет к погашению задолженности. Также возможна оплата при личном посещении банка с бумажной квитанцией.

Что будет, если не платить налоги

Разберем несколько типичных ошибок, которые допускают самозанятые– по незнанию, или намеренно, в попытке скрыть уровень своих доходов от государства или иным образом не выполнить свои прямые обязанности.

- Попытка скрыть или занизить свои доходы. Если гражданин получил определенный доход за свою деятельность, и не внес сведения о нем в приложение «Мой Налог», на первый раз штраф за данное нарушение составит 20% от дохода, если правонарушение совершается в первый раз. За повторный случай в течение полугода наказание возрастает до 100% от дохода.

- Просрочка платежа. Если не выплатить налог самозанятому через «Мой Налог» или другую службу до 25-го числа текущего месяца, 5 числа следующего вам придет уведомление о наличии задолженности и начисленной пене. Ее объему рассчитываются исходя из текущей ставки рефинансирования.

- Невыдача клиенту чека. Неважно работаете ли вы напрямую с заказчиками, либо используете для этой цели посредника: штраф за отказ выдачи чека аналогичен отсутствию сведений о доходах: первое нарушение составляет 20%, повторное – 100% от полученной суммы.

Учитывайте, что зачастую причиной формальной неуплаты налога может послужить техническая ошибка. Даже если вы знаете, как оплатить налог самозанятому через Сбербанк или другой онлайн-сервис, и делаете все правильно, технические трудности транзакции могут привести к начислению пени. Отметим, что датой уплаты налога считается день выплаты денежных средств, а не их поступления, поэтому такую пеню можно оспорить, предоставим подтверждение сделанного до 25-го числа перевода. Однако все же не стоит откладывать платеж на последний день: таким образом вы избежите излишних беспокойств.

Выбрать и купить юр адрес по 19 ИФНС можно по телефону 8 (495) 260 7802 или заказав обратный звонок.

Источник: prime-law.ru

Как проверить статус самозанятого

В России категория самозанятых граждан появилась совсем недавно. В ближайшие годы она будет активно расширяться, поэтому компаниям важно знать, как проверить данный статус у контрагента, чтобы не создавать себе лишней дополнительной работы и расходов. В статье расскажем, как проверить, является ли человек самозанятым по ИНН и какие проблемы могут возникнуть при неблагоприятном исходе.

Зачем проверять статус самозанятого

Многие организации все чаще вместо традиционного найма работников прибегают к заключению договоров на стороне с самозанятыми исполнителями, потому что так получится как минимум сократить расходы на оплату налогов и страховых взносов.

Проверить статус самозанятого можно по ИНН или по справке о постановке на учёт в качестве налогоплательщика налога на профессиональный доход (НПД).

Если регулярно игнорировать при работе с самозанятыми проверку по ИНН или по справке, то увеличиваются риски получения штрафов от налоговой, начисление пеней, обязательств по уплате обязательных платежей и предоставление отчётности, о которых подробнее расскажем ниже.

Проверка статуса самозанятого

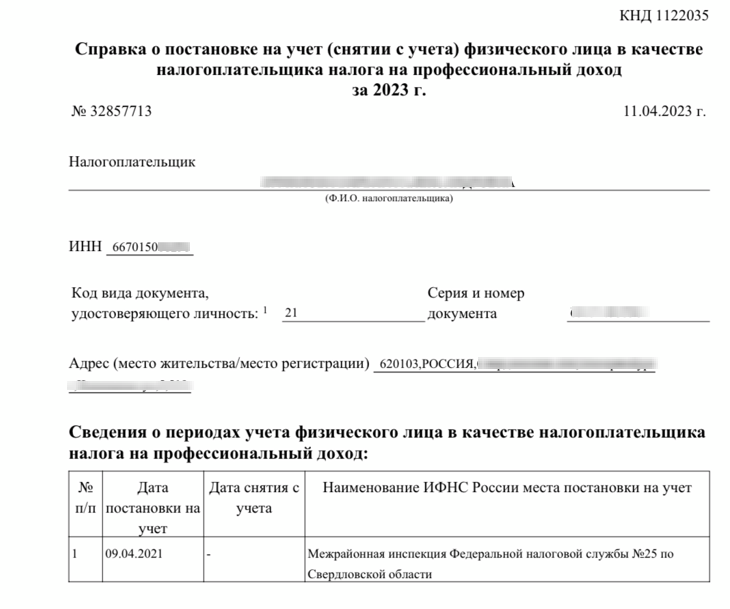

По просьбе заказчика исполнитель может получить справку по КНД 1122035 из личного кабинета «Мой налог» и предоставить её контрагенту. Данная операция делается в пару кликов и занимает минимальное количество времени.

Справка о постановке на учёт в качестве НПД.

Однако заказчикам в большинстве случаев проще и надёжнее самостоятельно проверить самозанятого по ИНН без уведомления об этом исполнителя. Для этого необходимо воспользоваться бесплатным онлайн-сервисом ФНС.

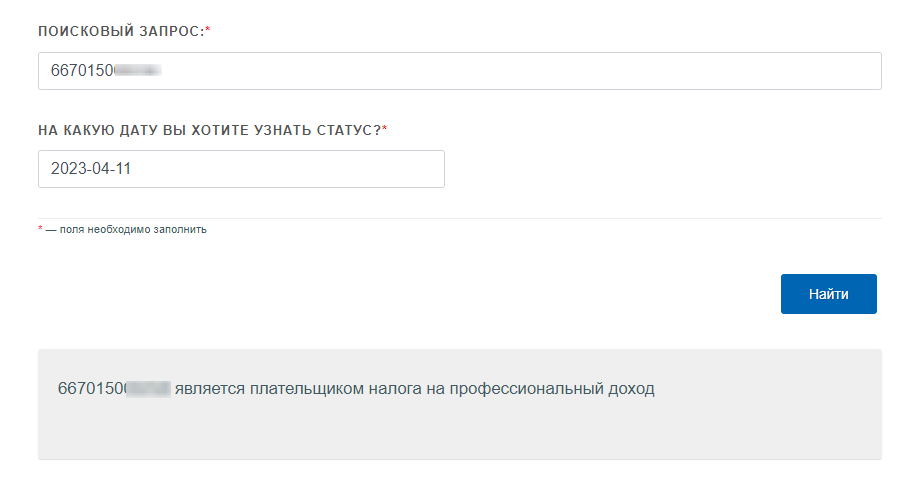

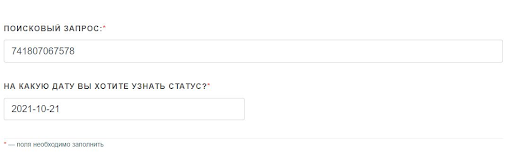

В первой строке при проверке нужно вписать ИНН самозанятого, во второй — дату, на которую необходимо узнать статус.

Заполнение данных в онлайн-сервисе ФНС для проверки статуса НПД.

Если проверка на самозанятость по ИНН успешно завершится, то сервис напишет следующее:

Подтверждение статуса плательщика НПД в онлайн-сервисе ФНС.

Теперь у вас не возникнет вопросов, как узнать, самозанятый человек или нет, по ИНН.

Рекомендуем заказчикам проверять статус самозанятого не только перед заключением договора с исполнителем, но и перед каждой выплатой, чтобы в будущем избежать лишних расходов.

Последствия потери статуса самозанятого

На практике бывают моменты, когда при проверке самозанятых по ИНН оказывается, что исполнитель больше не является налогоплательщиком НПД. В такой ситуации для заказчика будет здорово, если контрагент имеет статус ИП, ведь тогда он самостоятельно оплатит налоги, взносы и не принесёт дополнительной головной боли.

Если исполнитель — обычное физическое лицо, то здесь появляются свои нюансы:

- При перечислении вознаграждения потребуется удержать НДФЛ. Если исполнитель получил оплату ранее, когда о его снятии с НПД оба контрагента не знали, то придётся известить ИФНС о неудержании НДФЛ.

- С суммы вознаграждения придётся заплатить страховые взносы.

- Для налоговой об исполнителе необходимо будет подготовить расчёт страховых взносов, отчётность СЗВ-М, СЗВ-СТАЖ, СЗВ-ТД, 6-НДФЛ и сдать их в установленные сроки.

К этим нюансом могут добавиться штрафы и пени от налоговой, если долгое время не проверять у исполнителя статус налогоплательщика НПД.

Штрафы за просрочку платежей и сдачи отчётности

Если вовремя не сделать проверку НПД по ИНН и не обнаружить потерю статуса самозанятого у исполнителя, то можно просрочить сроки уплаты налогов, страховых взносов и дополнительно получить штраф по статье 122 НК РФ в размере:

- 20% от налогов и взносов в случае неумышленного нарушения;

- 40% от налогов и взносов в случае умышленного нарушения.

Также за несвоевременную уплату налогов заказчик рискует получить начисление пеней:

- ООО. В размере 1/300 ставки ЦБ от суммы недоимки за каждый день просрочки до 30 дней. При просрочке с 31 дня — в размере 1/150 ставки ЦБ.

- ИП. В размере 1/300 ставки ЦБ от суммы недоимки за каждый день просроки.

За несвоевременную сдачу отчётности предусмотрен штраф в размере от 5% до 30% от суммы неуплаченного налога, но не меньше одной тысячи рублей. Конкретно за 6-НДФЛ предусмотрен штраф в размере одной тысячи рублей за каждый месяц просрочки.

Итого при неудачном стечении обстоятельств заказчик может заплатить дополнительно за исполнителя, который является физлицом, в налоговую более 50% от суммы его вознаграждения. Поэтому важно перед выплатами регулярно проверять исполнителя на самозанятость по ИНН, чтобы не создавать лишних проблем.

Источник: www.moedelo.org