- Учесть оформленный факт хозяйственной жизни в целях бухгалтерского учета;

- Использовать право на налоговый вычет по НДС;

- Подтвердить затраты в целях исчисления налога на прибыль;

- Исключить дублирование.

- Отгрузка товаров (без транспортировки и с транспортировкой);

- Передача результатов выполненных работ;

- Оказание услуг;

- Передача имущественных прав;

- Отгрузка товаров (работ, услуг) комиссионером (агентом) комитенту (принципалу).

Форма УПД не применяется только в качестве счета-фактуры. Поэтому, при получении предоплаты или сумм, связанных с оплатой реализованных товаров (работ, услуг), а так же при исполнении обязанностей налоговых агентов, необходимо выставлять счета-фактуры отдельно, в установленном порядке.

Лёгкий Документооборот с помощью УПД. Универсальный передаточный документ

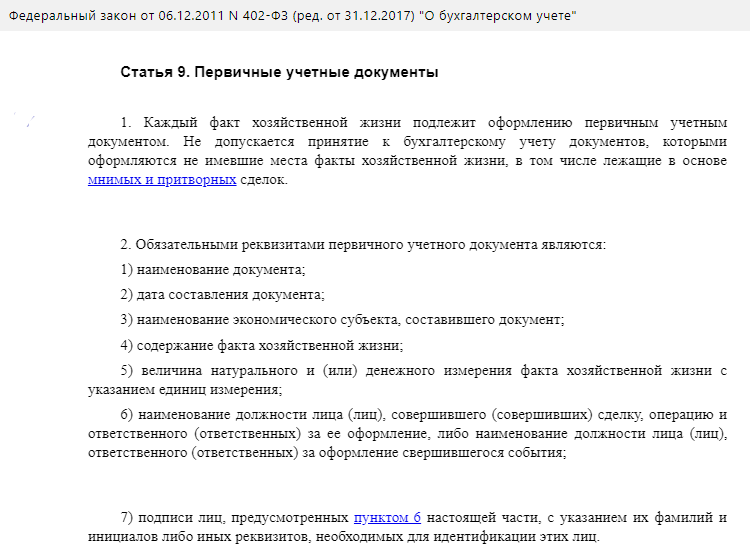

Факт хозяйственной жизни – сделка, событие, операция, которые оказывают или способны оказывать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств.

Налоговые вычеты – суммы, на которые можно уменьшить налог, начисленный к уплате в бюджет. В основном, это те суммы НДС, которые поставщики указали в счет-фактурах на товары (работы, услуги), приобретенные предпринимателями или организациями.

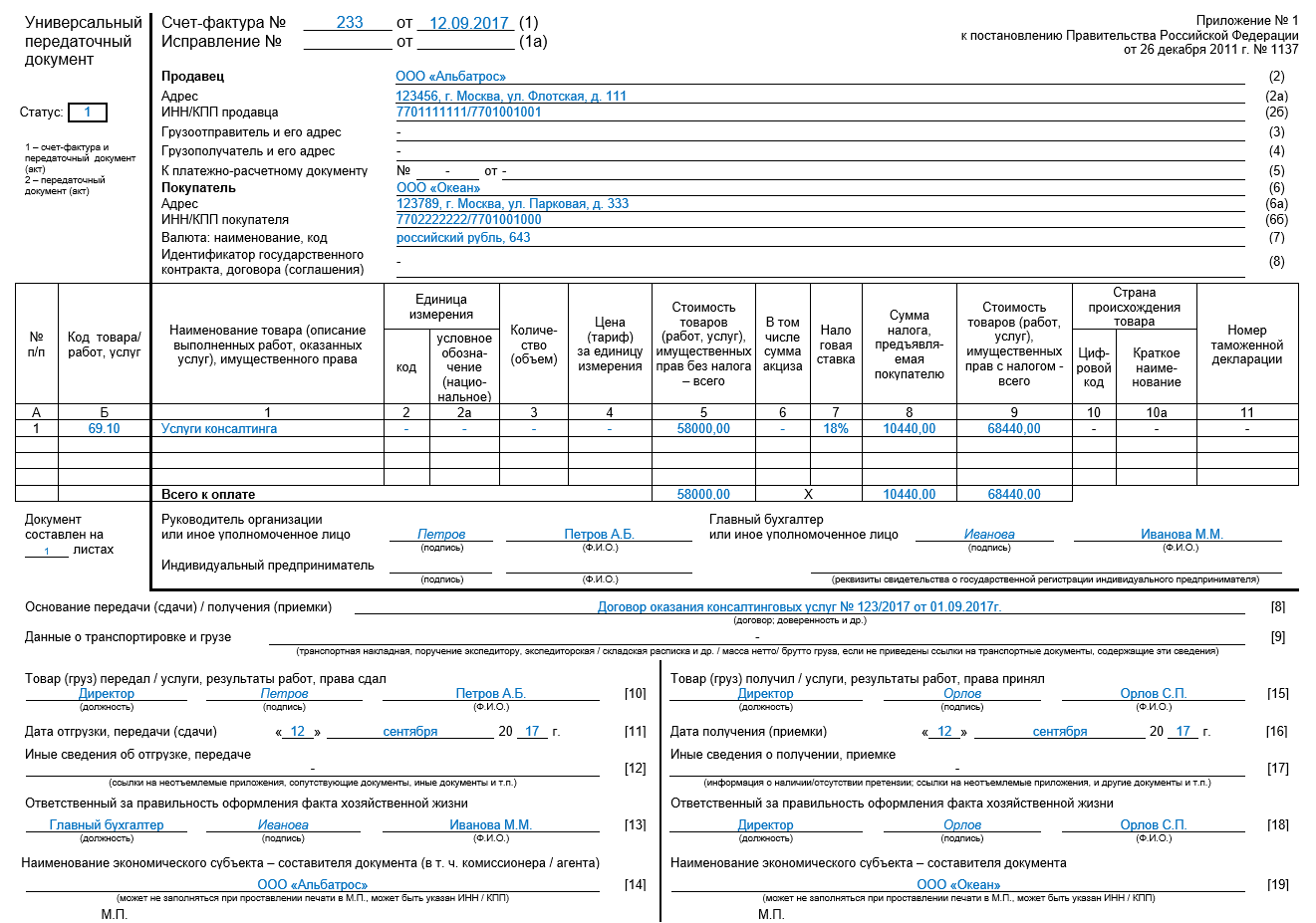

Наименование и расшифровка заполнения УНИВЕРСАЛЬНОГО ПЕРЕДАТОЧНОГО ДОКУМЕНТА

Раздел СЧЕТ-ФАКТУРА

Счет-фактура № ___1______ от 10.12.2016 __ (1) – порядковый номер и дата составления счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость. При составлении (выставлении) комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенты), реализующему товары (работы, услуги), имущественные права от своего имени, а так же при составлении в указанном случае комиссионером (агентом) счета-фактуры, выставляемого покупателю, указывается дата выписки счета-фактуры комиссионером (агентом). Порядковые номера таких счет-фактур указываются каждым налогоплательщиком в соответствии с их индивидуальной хронологией составления счетов-фактур.

Исправление № ___—____ от ____ — ____ (1а) — порядковый номер внесенного в счет-фактуру исправления и дата внесения этого исправления. При составлении счета-фактуры до внесения в него исправлений в этой строке ставится прочерк.

Продавец __ООО «Петров» ___ (2) — полное или сокращенное наименование продавца – юридического лица в соответствии с учредительными документами, фамилия, имя, отчество индивидуального предпринимателя или название организации.

Адрес _____129657, Москва, ул. Петрова, д. 10 ____ (2а) – место нахождения продавца – юридического лица в соответствии с учредительными документами, место жительства индивидуального предпринимателя или юридический адрес организации.

ИНН/КПП продавца ___8563577373/784678678_ (2б) – идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца. Иностранные организации ставят прочерк.

Грузоотправитель и его адрес _____он же___(3) – полное или сокращенное наименование грузоотправителя в соответствии с учредительными документами.

Грузополучатель и его адрес ____ООО «Иванов», Москва, ул. Иванова, д. 125___ (4) – полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес.

К платежно-расчетному документу № ________ от _________ (5) – реквизиты (номер и дата составления) платежно-расчетного документа или кассового чека (при расчете с помощью платежно-расчетных документов или кассовых чеков, к которым прилагается счет-фактура), в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Покупатель ____ООО «Иванов»__ (6) – полное или сокращенное наименование покупателя в соответствии с учредительными документами.

Адрес ___ 128904, Москва, ул. Иванова, д. 125____ (6а) – место нахождения покупателя в соответствии с учредительными документами.

ИНН/КПП покупателя ____4565473777/767670763_ (6б) – идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя.

Валюта: наименование, код ____Российский рубль, 643__ (7) – наименование валюты, которая является единой для всех перечисленных в счет-фактуре товаров (работ, услуг), имущественных прав и ее цифровой код в соответствии с Общероссийским классификатором валют, в том числе при безденежных формах расчетов.

ГРАФЫ в товарном отделе

Графа 1 – наименование поставляемых (отгружаемых) товаров (описание выполненных работ, оказанных услуг), переданных имущественных прав, а в случае получения оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) передачи имущественных прав – наименование поставляемых товаров (описание работ, услуг), имущественных прав.

Графа 2 и 2а — единица измерения (код и соответствующее ему условное обозначение (национальное) в соответствии с разделами 1 и 2 Общероссийского классификатора единиц измерения) (при возможности ее указания). При отсутствии показателей ставится прочерк.

Графа 3 – количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав исходя из принятых единиц измерения (при возможности их указания). При отсутствии показателя ставится прочерк.

Графа 4 – цена (тариф) товара (выполненной работы, оказанной услуги), переданного имущественного права за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога на добавленную стоимость, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог на добавленную стоимость, с учетом суммы налога. При отсутствии показателя ставится прочерк.

Графа 5 – стоимость всего количества (объема) поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога на добавленную стоимость.

Графа 6 – сумма акциза по подакцизным товарам. При отсутствии показателя вносится запись «без акциза».

Графа 7 – налоговая ставка. По операциям, указанным в п.5 статьи 168 Налогового кодекса РФ, вносится запись «без НДС».

Графа 8 – сумма налога на добавленную стоимость, предъявляемая покупателю товаров (выполненных работ, оказанных услуг), переданных имущественных прав при их реализации, исчисленная исходя из применяемых налоговых ставок, а в случае получения суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав – сумма налога, исчисленная исходя из налоговой ставки, определяемой в соответствии п.4 статьи 164 Налогового кодекса РФ.

Графа 9 – стоимость всего количества поставляемых (отгружаемых) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога на добавленную стоимость, а в случае получения суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав – получение суммы оплаты, частичной оплаты.

Графа 10 и 10а – страна происхождения товара (цифровой код и соответствующее уму краткое наименование) в соответствии с Общероссийским классификатором стран. Данные графы заполняются в отношении товаров, страной происхождения которых не является РФ.

Графа 11 – номер таможенной декларации. Данная графа заполняется в отношении товаров, страной происхождения которых не является РФ

Строка «Всего к оплате» заполняется для составления книги покупок, книги продаж, а в случаях, предусмотренных приложениями N 4 и 5 к постановлению Правительства РФ от 26 декабря 2011 г. N 1137, для составления дополнительных листов к книгам покупок и книгам продаж.

Левая колонка УПД

Графа «Статус» — «1» — УПД заменяет счет-фактуру и передаточный акт; «2» — УПД заменяет только передаточный акт, т.е. является первичным документом.

Графа А «№ п/п» — порядковый номер записи в таблице.

Графа Б «Код товара/ работ, услуг» — если в УПН отражается товар, то необходимо указать его артикул. Если отражаются работы или услуги – то ОКВЭД, или ОКУН.

Строки под товарным отделом и подписи сторон

«Основание передачи (сдачи) / получения (приемки)» Договор поставки N10 от 1.12.2016, доверенность на получение товарно-материальных ценностей № 001 от 10.12.2016_ [8] – необходимо указать информацию, идентифицирующую возникающие отношение сторон: виды отношений, реквизиты договоров, соглашений, поручений и пр. (или сведения о договоре, указанные в документе Реализация (акт, накладная)).

«Данные о транспортировке и грузе» ____Транспортная накладная № 1 от 10.12.2016___ [9] – необходимо указать реквизиты транспортных документов (транспортной накладной, путевого листа), поручение экспедиторам, складских расписок и другую уточняющую информацию перевозке.

«Товар (груз) передал/услуги, результаты работ, права сдал» [10] – подпись с указанием фамилии и инициалов — должность лица, совершившего отгрузку или лица уполномоченного действовать по сделки передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта. Если лицо одновременно является лицом, уполномоченным на подписание счетов-фактур и подписавшее документ от имени руководителя (главного бухгалтера), то в этой строке указывают только сведения о его должности и Ф.И.О без повторения подписи.

«Дата отгрузки, передачи (сдачи)» [11] – необходимо указать дату совершения факта хозяйственной жизни, то есть фактическую дату отгрузки товара, оказания услуги, передачи результатов выполненных работ, передачи имущественных прав.

«Иные сведения об отгрузке, передаче» [12] — дополнительная информация, например, данные о паспортах, сертификатов продукции. Если имеются неотъемлемые приложения к УПД – указывают количество этих документов и их вид.

«Ответственный за правильное оформление сделки, операции» [13] – необходимо указать должность лица, ответственного за правильное оформление сделки (операции) со стороны продавца, его подпись с указанием фамилии и инициалов. Если это лицо одновременно является лицом, совершившим отгрузку или уполномоченным действовать по сделке от имени экономического субъекта (строка [10]), то (при наличии подписи в строке [10]) в этой строке можно указать только его должность и Ф.И.О. без повторения подписи. Если это лицо одновременно является лицом, уполномоченным на подписание счетов-фактур и подписавшим документ от имени руководителя (главного бухгалтера), то в этой строке также указывают только его должность и Ф.И.О. без повторения подписи. Если за правильность оформления операции отвечают одновременно несколько лиц, то в документ нужно ввести дополнительную строку ([13а]) для указания должности, Ф.И.О. и подписи второго ответственного лица.

«Наименование экономического субъекта – составителя документа (в т.ч. комиссионера (агента))» [14] — может быть указано наименование и иные реквизиты, определяющие экономический субъект, составивший документ со стороны продавца. В этой строке указывают: сведения об экономическом субъекте, ведущем бухгалтерский учет продавца на основании договор или сведения о комиссионере (агенте), если он передает комитенту (принципалу) товар, результаты работ, услуги, приобретенные у продавца от своего имени (в этом случае в строке [8] указываются реквизиты договора между комитентом (принципалам) и посредником). Строку можно не заполнять при наличии печати, имеющей в своем составе полное наименование экономического субъекта, составившего документ.

«Товар (груз) получил/ услуги, результаты работ, права принял» [15] – необходимо указать должность лица, получившего груз и (или) уполномоченного на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав) от имени покупателя; а также его подпись с указанием фамилии и инициалов.

«Дата получения (приемка)» [16] – указывают фактическую дату получения товара (груза), принятия результатов выполненных работ, получения имущественных прав покупателем или иным лицом, уполномоченным покупателем. Имейте в виду, дата получения не может быть ранее даты составления УПД (строка 1) и даты передачи, зафиксированной продавцом в строке [11].

«Иные сведения о получении, приемке» [17] — в этой строке отражают сведения о наличии либо отсутствии претензий; а также данные о документах, оформленных покупателем (заказчиком) при получении товаров (работ, услуг, имущественных прав), являющихся неотъемлемыми приложениями к УПД. Например: без претензии. При наличии претензий указывают сведения о дополнительных документах, оформленных при получении/приемке товаров.

«Ответственный за правильное оформление сделки, операции» [18] – указывается должность лица, ответственного за правильное оформление сделки, операции со стороны покупателя, его подпись с указанием фамилии и инициалов. В случае если лицо, ответственное за оформление сделки, одновременно является лицом, уполномоченным действовать по сделке от имени экономического субъекта (строка [15]), то в этой строке заполняют только сведения о должности и Ф.И.О. без повторения подписи. Если за правильность оформления операции отвечают одновременно несколько лиц, то в документ нужно ввести дополнительную строку, ([18а]) для указания должности, Ф.И.О. и подписи второго ответственного лиц.

«Наименование экономического субъекта – составителя документа» [19] — в строке может быть указано наименование и иные реквизиты, определяющие экономический субъект, составивший документ со стороны покупателя (участника сделки, операции). Например, сведения о лице, ведущем бухгалтерский учет экономического субъекта на основании договора. Строку можно не заполнять при наличии печати, имеющей в своем составе полное наименование экономического субъекта, принимающего участие в составлении конкретного двустороннего документа.

«М.П.» — ставятся печати (или ИНН/КПП) экономических субъектов — составителей документа. Однако отсутствие печатей (при наличии всех обязательных реквизитов) не будет основанием для отказа в принятии документа к налоговому учету.

Первый экземпляр счет-фактуры, составленным на бумажном носителе, выставляется покупателю, второй остается у продавца.

Исправление

Правила исправления УПД зависит от статуса оформленного УПД.

Статус «1»: ошибки в показателях, относящихся одновременно и к счету-фактуре, и к первичному учетному документу, которые для счета-фактуры квалифицируются как ошибки, препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг, имущественных прав), наименование товаров (работ, услуг, имущественных прав), их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю. В таком случае рекомендуется оформление нового исправленного УПД со статусом «1». В новом экземпляре УПД сохраняются данные строки (1), составленного до внесения в него исправлений, в строке (1а) указываются порядковый номер исправлений и дата исправления, с указанием новых сведений. Подписание нового исправленного УПД рекомендуется осуществлять в том же порядке, как и составленный УПД до внесения исправлений.

Статус «2»: налогоплательщик ошибочно признал операцию освобождаемой от налогообложения в соответствии со ст. 149 НК РФ или ошибочно определил место реализации товаров (работ, услуг, имущественных прав) в соответствии со ст. ст. 147, 148 НК РФ. В этом случае УПД первоначально мог быть оформлен только в качестве первичного учетного документа, т.е. со статусом «2». В результате внесения исправлений возникла необходимость внесения в него исправлений, влекущих за собой изменение данных о стоимости отгрузки и обязанность выставления счета-фактуры.

В таких случаях исправление показателей УПД в части первичного учетного документа может производиться согласно общим рекомендациям; в новом экземпляре УПД сохраняются данные строки (1), составленного до внесения в него исправлений, в строке (1а) указываются порядковый номер исправлений и дата исправления, с указанием новых сведений. А счет-фактуру в этом случае на основании исправленных данных об отгрузке рекомендуется выставлять отдельно.

В вышеописанных случаях, как и в ситуации 2, последствия исправления ошибок в целях налогообложения НДС и формирования налоговых обязательств по налогу на прибыль рекомендуется рассматривать аналогично, как если бы исправлялся отдельный первичный учетный документ.

- 12 688

- Адвокат Васильев А.Л. от 2015-07-31

Источник: alexlev.ru

Универсальный передаточный документ образец заполнения в 2023 году

В целях сокращения количества документов, которые используются для оформления процедуры приемки движимых объектов (любых товаров), а также результатов услуги, налоговая служба учредила в 2023 году новую форму. Речь идет об универсальном передаточном документе, который способен заменить счет-фактуру первичные бумаги. Образец УПД, а также алгоритм его составления можно найти в материале.

Мнение эксперта

Озерова Марина

Юрист, специализация наследственные, семейные, жилищные делам

Ранее мы приводили пример правильного заполнения платежного поручения, ознакомиться с этой информацией можно здесь.

- Законодательная база

- 2 разновидности УПД

- Образец и правила заполнения

- Изменение формы под свой случай

- Поделиться ссылкой:

Законодательная база

Основное назначение этой бумаги – объединить в один 2 категории документов, а именно – счет-фактуру и первичку. Таким образом, сотрудники организаций чаще всего могут сэкономить время и заполнить универсальную форму вместо обычной товарной накладной. С другой стороны, традиционные варианты бумаг также действуют – их можно использовать наравне с УПД или вместо него.

Назначение документа, а также инструкция по его оформлению подробно прописывается в Письме ФНС.

В частности там указывается, что универсальная форма может быть использована для оформления процедуры передачи:

- любых движимых объектов (различных товаров);

- материальных и нематериальных услуг;

- результатов деятельности (от исполнителя к заказчику);

- а также прав, связанных с имуществом.

В таблице подробно описаны все типы хозяйственных операций, которые можно отражать в такой форме.

- обладатель прав на интеллектуальную собственность и приобретатель этих прав;

- стороны, действующие по лицензионному договору (лицензиат и лицензиар);

- кредитор, который передает право требования долга, и сторона, принимающая это право;

- стороны, вступающие в коммерческие отношения по договору концессии.

- подрядчик и заказчик, вступившие в отношения согласно договору подряда;

- заказчик работ научно-исследовательского характера и исполнитель таких работ.

- агенты и принципалы;

- финансовые агенты и клиенты;

- исполнитель любой услуги и заказчик;

- хранитель имущества и сторона, передавшая его на хранение (поклажедатель) и др.

2 разновидности УПД

То же письмо налоговой службы утверждает 2 формы УПД, которые применяются на практике:

- Статус 1 совмещает в себе функции как счета-фактуры, так и первичного документа. Его можно использовать вместо товарной накладной, а также актов, подтверждающих приемку результатов работы и отсутствие претензий.

- Статус 2 применяется только для замены первичного документа. Таким образом, счет-фактуры в данном случае оформляется обязательно.

Разделение этих видов УПД имеет практическое значение: в статусе 1 необходимо заполнять все строки, а в статусе 2 исключают строки, связанные только со счетом фактурой. Сравнить эти 2 разновидности можно в виде такой таблицы.

| вид УПД | статус 1 | статус 2 |

| заменяет | и первичную форму, и счет-фактуру | только первичку |

| особенности |

По форме представления доступен не только бумажный, но и электронный УПД (применяется с мая 2016 года, после того, как вышел соответствующий Приказ ФНС). Электронная версия используется не только как замена счета-фактуры и первичного документа, но и замена акта.

Образец и правила заполнения

В целом правила заполнения этой формы точно такие же, как и в случае оформления заменяемых ею документов (первичных и счета-фактуры):

- Обязательно указывают статус в зависимости от случая – 1 или 2.

- Номер, присвоенный фактуре, дата составления счета (при внесении исправлений аналогичные реквизиты вносятся и для корректировки).

- Наименование компании, ее реквизиты и адрес (как в учредительных документах).

- Код товара (или результата проделанной работы, услуги), его/ее название, единицы измерения.

- Стоимость товара, ставка 18% (НДС), сумма налога и стоимость товара вместе с НДС.

- Подпись директора (или индивидуального предпринимателя) и главного бухгалтера с расшифровкой (фамилия, инициалы).

Далее оформляют собственно «передаточную» часть, которая подтверждает факт передачи и получения товара/услуги/результатов работы. Указывают данные сторон, а также документ, на основе которого они вступили в правоотношения:

- В качестве такого документа чаще всего служат гражданские договоры – подряда, поставки, предоставления услуг и т.п. Отражают название, номер (при наличии) и дату подписания.

- Сведения о стороне, передавшей груз или результаты работ – должность, подпись, фамилия, инициалы, дата передачи.

- Аналогичные данные – о стороне, принявшей груз или результат работы.

- Наименования организаций или ИП.

- Оригинальные печати каждой организации. Если они проставляются, то заполнять данные по строкам 14 и 19 необязательно (при наличии названия компании в оттиске печати). При этом саму печать ставить также необязательно – достаточно просто подписать документ передавшей и принявшей стороне.

Изменение формы под свой случай

Каждая компания может продолжать использовать традиционные документы для подтверждения факта получения товара или услуги. Можно применять и УПД, причем допускается и видоизменять форму в соответствии с особенностями своего случая. Имеется в виду, что лицо может дополнять эту бумагу какими-либо графами (строки, столбцы), чтобы отразить больше информации об объекте.

Однако изменяя документ, необходимо помнить о том, что обязательно должны сохраниться по крайней мере 2 ее элемента:

- Форма счета-фактуры – эта бумага имеет единый образец, и его исправление не допускается.

- Все обязательные реквизиты – их полный перечень прописан для каждого вида документа в соответствующих законодательных актах.

Например, для первички обязательно указать описываемый факт хозяйственной жизни, единицу его измерения и т.п.

А для счета-фактуры важно отразить номер, название товара, их количество, цену за единицу и т.п.

Источник: 2ann.ru

Доверенность от ИП на подпись УПД сотрудниками

В соответствии с действующим законодательством, индивидуальный предприниматель считается физическим лицом, осуществляющим предпринимательскую деятельность — следовательно, форма доверенностей от ИП будет точно такой же, как и выданная физическими лицами. Большинство таких доверенностей (за исключением тех, для которых законом прямо предусмотрено иное) составляется в простой письменной форме.

Все случаи, когда необходимо составление доверенностей в нотариальной форме, указаны в части 1 статьи 185.1 Гражданского кодекса Российской Федерации, и доверенности от ИП не являются исключением. Согласно п.1 ст.185.1 ГК РФ доверенность на совершение сделок, требующих нотариальной формы, на подачу заявлений о государственной регистрации прав или сделок, а также на распоряжение зарегистрированными в государственных реестрах правами должна быть нотариально удостоверена, за исключением случаев, предусмотренных законом.

Т.е., если Ваши сотрудники будут от Вашего имени заключать договоры поставки и/или оказания услуг с последующим оформлением УПД, то нотариальная доверенность необходима, если же сотрудник оформляет только УПД, то достаточно оформления приказа о наделении его такими полномочиями в рамках его должностной инструкции и простой доверенности.

Если нужна доверенность работнику на представление ИП в государственных либо других учреждениях, то доверенность также должна быть нотариально заверенной

Источник: pravoved.ru