- Как настроить в «1С:Бухгалтерии» учет для УСН.

- Как и когда сдавать отчетность по УСН за 2016 год.

- Что изменилось в Декларации по УСН в 2017 году.

- Новый состав Декларации по УСН-2017.

- Что настроить в «1С», чтобы отчетность по УСН заполнилась сама.

- Какие подготовительные этапы нужно пройти, прежде чем заполнять отчетность по УСН.

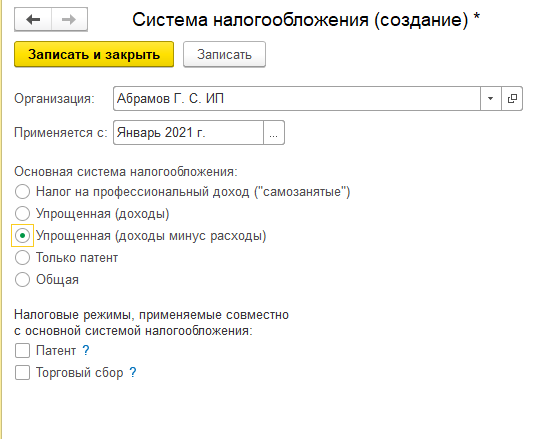

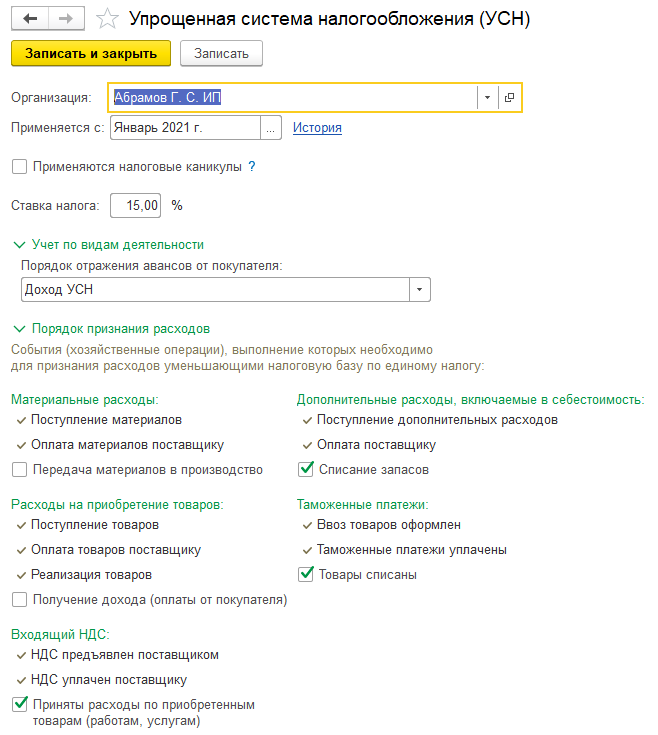

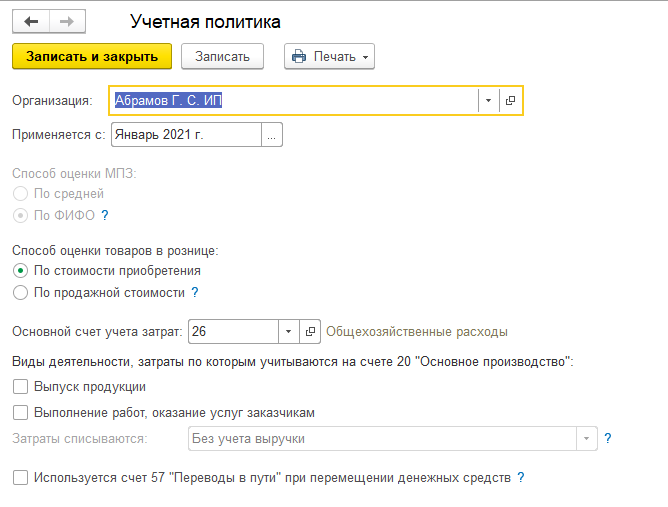

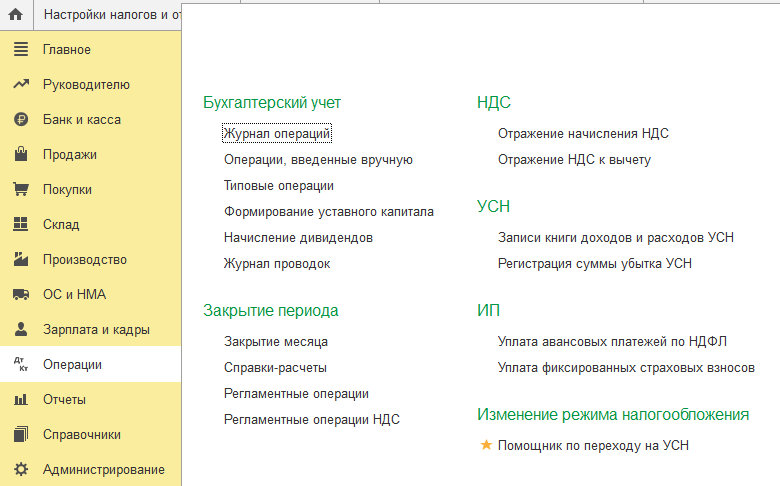

Настройка УСН в «1С»

Отчетность по упрощенной системе налогообложения сдают как организации, с самого начала использующие УСН, так и те, кто ранее перешел на УСН с основной системы налогообложения. Поэтому в программе «1С:Бухгалтерия 8», ред. 3, реализована возможность указать систему налогообложения и ставку как при создании организации, так и изменить ее в разделе «Главное», перейдя в форму «Налоги и отчеты», что повлияет на настройки учетной политики организации.

Подготовка декларации по УСН 6% для ИП в 1С Бухгалтерия 8.3

В разделе «Налоги и отчеты» также можно выбрать или ввести с клавиатуры ставку УСН.

В соответствии со ст. 346.20 НК РФ при УСН существуют следующие ставки:

- 6% – если объектом налогообложения является доход организации;

- от 5% до 15% – если объектом налогообложения являются доходы, уменьшенные на величину расходов.

Налогоплательщик при упрощенной системе вправе сам выбрать ставку и соответственно объект налогообложения, но только в том случае, если он не является участником договора простого товарищества или договора доверительного управления, что описано в ст. 346.14 НК РФ.

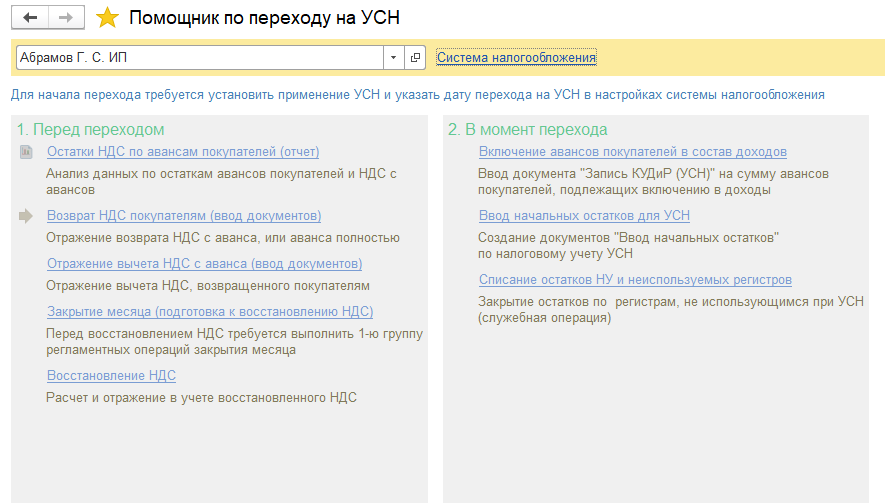

Когда налогоплательщик решает перейти с основной системы налогообложения на упрощенную, в форме «Налоги и отчеты» во вкладке «Режим налогообложения» необходимо поставить флажок «До перехода на УСН применялся общий налоговый режим» и ввести дату перехода.

Если учет до перехода на УСН велся в той же программе (т.е. в «1С:Бухгалтерии 8»), то можно воспользоваться «Помощником по переходу на УСН», который отразит в программе определенные учетные операции, связанные с переходом на УСН, а также выполнит ряд действий технологического характера, например:

- спишет остатки данных налогового учета по налогу на прибыль организаций;

- спишет остатки из регистров накопления, которые для учета при УСН не используются;

- приведет в соответствие партионный учет остатков запасов в регистре «Расходы при УСН» и на счетах бухгалтерского учета запасов.

Когда сдавать отчетность

Сроки сдачи Декларации по УСН за 2016 г. для индивидуальных предпринимателей и организаций различаются.

Так, организации на УСН должны быть готовы сдать Декларацию по УСН до 31 марта 2017 г. по месту нахождения ООО.

Декларация по УСН в 1С Бухгалтерия 8

Организациям на упрощенной системе налогообложения нет необходимости готовить Декларацию по УСН каждый квартал, достаточно подавать ее раз в год в соответствии со сроками сдачи.

Индивидуальные предприниматели на УСН не обязаны вести бухгалтерский учет и сдавать бухгалтерскую отчетность, но им необходимо вести Книгу по форме, утвержденной приказом Минфина РФ от 22.10.2012 № 135н. На ее основании ИП на упрощенной системе налогообложения обязаны подать Декларацию по УСН. Срок сдачи Декларации по УСН за 2016 г. для индивидуальных предпринимателей – 2 мая 2017 г.

Также следует отметить, что даже если индивидуальный предприниматель или организация не вели свою деятельность в течение отчетного года, то им все равно придется предоставить нулевую Декларацию по УСН.

Изменения в Декларации

В 2016 г. Декларация по УСН претерпела изменения в связи с тем, что ФНС РФ издала приказ от 26.02.2016 № ММВ-7-399 об утверждении новой формы декларации по УСН, порядке ее заполнения, а также формате представления в электронной форме. Причиной тому стало изменение порядка уплаты налога налогоплательщиками с объектом обложения «доходы», которые являются плательщиками торгового сбора. Согласно п. 8 ст. 346.21 НК РФ такие налогоплательщики вправе уменьшить сумму налога, исчисленного по соответствующему виду деятельности (в отношении которого уплачивается торговый сбор), на сумму уплаченного торгового сбора.

В новой форме Декларации вместо раздела 2.1, предназначенного для исчисления налога при применении объекта «доходы», теперь введено два раздела – 2.1.1 и 2.1.2, которые теперь должны вести плательщики торгового сбора, применяющие УСН с объектом обложения «доходы».

С учетом изменения раздела 2.1 был подкорректирован раздел 1.1, в котором налогоплательщики с объектом «доходы» отражают сумму налога (авансового платежа по налогу), подлежащую уплате (уменьшению) по итогам отчетного периода.

Теперь, согласно п. 2 Приказа от 26.02.2016 № ММВ-7-3/99, утратил силу Приказ ФНС РФ от 04.07.2014 № ММВ-7-3/352, которым была утверждена действовавшая до 2016 г. форма декларации по УСН.

Состав Декларации по УСН

В состав Декларации входят следующие листы и разделы, указанные в таблице 1. В характеристике раздела или листа указано, какие налогоплательщики его заполняют, или каким образом они будут заполнены при использовании «1С».

Таблица 1. Состав Декларации по УСН

- налогоплательщиком, кроме раздела «Заполняется работником налогового органа»;

- автоматически по имеющимся в программе данным.

- налогоплательщиками с объектом налогообложения «доходы минус расходы»;

- автоматически по данным раздела 2.2.

Отчетность в «1С»

Открыть форму Декларации по УСН в программе «1С:Бухгалтерия 8», ред. 3.0, можно двумя способами:

1 способ: открыть в раздел программы «Отчеты», затем в «Регламентированные отчеты», перейти в форму «1С-Отчетность», нажать на кнопку «Создать» и выбрать из списка «ВСЕ» Декларацию по УСН;

2 способ: если при создании организации или ИП указать упрощенную систему налогообложения, то в списке задач на начальной странице автоматически появится задача на составление Декларации по УСН за отчетный год. Для составления декларации за 2016 г. нужно выделить задачу «УСН, декларация за 2016 г.», щелчком мыши открыть меню «Задачи» и выбрать пункт «Подготовить отчет». В результате открывается форма отчета для составления декларации.

В открывшемся окне с Декларацией по УСН необходимо отметить год, за который нужно составить Декларацию, и выбрать организацию (если в базе внесено несколько организаций, то программа автоматически подставит ту, которая выбрана основной).

Подготовка к заполнению отчетности

Существует несколько подготовительных этапов, которые рекомендуется пройти до перехода к составлению самой Декларации по УСН:

- Провести анализ состояния налогового учета и убедиться в корректности отражения операций учета доходов и расходов для целей исчисления налоговой базы по налогу при УСН. Для этого заходим в раздел «Отчеты», выбираем форму «Анализ состояния налогового учета по УСН», вводим период с организацией и нажимаем «Сформировать отчет».

- Проверить начисление авансовых платежей по налогу при УСН. Для расчета авансовых платежей переходим в раздел «Операции» – операция «Закрытие месяца». Таким образом, при закрытии таких месяцев как март, июнь и сентябрь, мы увидим, что программа произвела регламентную операцию «Расчет налога УСН». При выполнении операции в информационную базу вводится документ «Регламентная операция», при проведении которого производится расчет суммы авансового платежа, подлежащего уплате за отчетный период, и ввод в информационную базу проводки по начислению авансового платежа. Результат расчета записывается в регистр сведений «Расчет налога, уплачиваемого при УСН». Для документального подтверждения операции необходимо сформировать «Справку-расчет авансового платежа по налогу, уплачиваемому в связи с применением УСН».

- Зарегистрировать суммы неперенесенных убытков прошлых лет. Суммы убытков, которые налогоплательщик, применяющий УСН «доходы минус расходы», вправе учесть при определении налоговой базы текущего налогового периода, в программе регистрируются с помощью документа «Регистрация суммы убытка УСН».

- Составить Книгу учета доходов и расходов. Для составления Книги учета доходов и расходов с целью ее последующего вывода на бумажные носители в «1С:Бухгалтерии 8» предназначен специализированный отчет «Книга учета доходов и расходов по УСН».

- Выполнить расчет и начисление налога при УСН. Расчет налога при УСН в программе производится при выполнении регламентной операции закрытия месяца «Расчет налога УСН» за декабрь. При выполнении операции в информационную базу вводится документ «Регламентная операция», при проведении которого производится расчет суммы налога при УСН и ввод в информационную базу проводки по начислению налога при УСН. Результат расчета записывается в регистр сведений «Расчет налога, уплачиваемого при УСН».

![]()

![]()

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник: gendalf.ru

Декларация УСН для ООО

Важно: с 2023 года изменился порядок сдачи отчётности и уплаты налога УСН. Устанавливается единый налоговый платёж, в рамках которого организации будут сдавать годовую декларацию не позже 25-го марта, а налог перечислять не позже 28-го марта.

В связи с переходом на ЕНП налоговая служба меняет форму декларации по УСН, но применяться она будет уже за периоды 2023 года.

Какие данные нужны для формирования декларации УСН

Прежде чем показать на примере, как заполняется декларация по УСН за 2022 год, определимся с тем, какие сведения необходимы. Все они содержатся в Книге учёта доходов и расходов, вести которую должна каждая организация на УСН. Итак, нам понадобятся такие данные:

- Исчисленная налоговая база. На УСН Доходы это выручка от реализации и внереализационные доходы из статьи 346.15 НК РФ. На УСН Доходы минус расходы налоговая база уменьшается на документально подтверждённые затраты, перечисленные в статье 346.16 НК РФ.

- Применяемая налоговая ставка.

- Сумма взносов на страхование работников, которая была фактически уплачена в отчётном периоде. Эти затраты вычитаются из суммы налога теми организациями, которые выбрали объект «Доходы». Вычесть можно все уплаченные взносы, но сумму налога нельзя снизить более, чем на 50%. Плательщики, учитывающие расходы, отдельно взносы не вычитают, ведь они уже входят в состав затрат.

Обратите внимание, что доходы, расходы и взносы указывается в декларации нарастающим итогом, то есть показатели текущего квартала суммируются с показателями предыдущих.

Пример

Поясним на примере, как заполнить декларацию на разных объектах налогообложения. ООО «Твой дом» из Москвы занимается дизайном интерьера и применяет УСН. В фирме работает 3 человека. Доходы и расходы организации в 2022 году составили:

- 1 квартал – 1 810 000 / 920 000 рублей;

- 2 квартал – 1 930 000 / 1 680 000 рублей;

- 3 квартал – 2 770 000 / 2 540 000 рублей;

- 4 квартал – 1 630 000 / 1 190 000 рублей.

По итогам года суммы составили: доходы – 8 140 000 рублей, расходы 6 330 000 рублей.

Отдельно укажем суммы взносов, перечисленных за работников.

- 1 квартал — 89 000 рублей;

- 2 квартал — 103 000 рублей;

- 3 квартал — 230 000 рублей;

- 4 квартал — 84 000 рублей.

Декларация на УСН Доходы

Если ООО «Твой дом» применяет объект «Доходы», то заполнять надо титульный лист, затем разделы 2.1.1 и 1.1.

Титульный лист

Первая страница отчёта заполняется стандартно для всех деклараций. В верхних строках титула, как и на всех остальных листах, нужно указать ИНН / КПП организации, а также номер страницы в формате «00Х». Затем указываются:

- номер корректировки – «0–»;

- код налогового периода – «34» из Приложения № 1 к порядку заполнения декларации, утверждённому тем же приказом, что и форма (далее Порядок);

- отчётный год – 2022;

- номер ИФНС;

- код по месту учёта для организации, не являющейся крупнейшим налогоплательщиком – «210» (Приложение № 2);

- полное наименование ООО как в Уставе;

- строка для реорганизованных / ликвидированных компаний заполняется прочерками;

- номер телефона для связи (с кодом города, без пробелов, скобок, прочерков);

- количество страниц отчёта и копий документов, если они прилагаются (например, копия доверенности);

- код налогоплательщика – «1», если отчёт подписывает директор, «2» – если подпись ставит представитель;

- ФИО директора ООО или лица, подписывающего отчёт по доверенности;

- наименование организации-представителя (если услуги ведения учёта и подачи отчётности оказывает сторонняя фирма);

- реквизиты доверенности (при подписании декларации доверенным лицом).

Раздел 2.1.1

Построчно этот раздел заполняют так:

- 101 – поле, в котором нужно отразить признак налоговой ставки. Если применяется базовая ставка 6%, то ставится код «1», если 8% (при превышении лимитов) – код 2;

- 102 – организации указывают признак налогоплательщика «1» (налогоплательщик с работниками);

- 110-113 – доход за первый квартал, полугодие, 9 месяцев и год соответственно;

- 120-123 – налоговая ставка за каждый период;

- 124 – новая строка, в которой отражается код обоснования пониженной налоговой ставки, если она введена регионом. Первая часть кода (до знака «/») выбирается из Приложения № 5 к Порядку. Вторая часть кода состоит из номера, пункта и подпункта статьи регионального закона, которым введена преференция. Для каждого реквизита отведены по 4 поля. Если знаков в номере меньше, слева от значения ставятся нули. Например, если это пониженная ставка прописана в подпункте 4 пункта 2 статьи 7 регионального закона, то эта часть кода будет выглядеть так: 000700020004;

- 130-133 – суммы налога за каждый период до вычета взносов (база из строк 110-113 * ставка из строк 120-123);

- 140-143 – суммы взносов, перечисленные в каждом периоде.

Раздел 2.1.2

Этот раздел заполняют плательщики торгового сбора (он есть только в Москве). Они вправе уменьшить на его сумму исчисленный налог при УСН. В строках 150-153 они отражают суммы торгового сбора, уплаченные за первый квартал, полгода, 9 месяцев и год, которые можно принять к уменьшению налога по УСН после вычета из него страховых взносов.

В нашем примере ООО не платит торговый сбор, поэтому раздел не заполняется.

Раздел 1.1

В разделе 1.1 отражают сумму налога при УСН к уплате за вычетом страховых взносов, а также торгового сбора. В строке 010 указывают ОКТМО, при этом если в течение года место нахождения организации не менялось, в строках 030, 060 и 090 этот код не указывают. В остальных строках вписывают:

- 020 – аванс к уплате за 1 квартал;

- 040 / 050 – аванс к уплате / уменьшению за полугодие;

- 070 / 080 – аванс к уплате / уменьшению за 9 месяцев;

- 100 – налог к доплате за год;

- 101 – сумму, зачтённую за патент (только для ИП, совмещающих УСН и ПСН и утративших право на патент);

- 110 – сумму налога к уменьшению за год.

Декларация на УСН Доходы минус расходы

Теперь предположим, что ООО «Твой дом» применяет объект «Доходы минус расходы». Титульный лист заполняется, как указано выше. После этого заполняются разделы 2.2 и 1.2.

Раздел 2.2

Поле 201 предназначено для выбора кода налоговой ставки. Если лимиты по доходам и численности работников не превышены (как в нашем примере), то применяется ставка 15% и выбирается код «1». При превышении лимитов применяется ставка 20% и проставляется код «2».

В строках 210-213 отражаются доходы за каждый период – так же, как в строках 110-113 раздела 2.1.1. В строках 220-223 нарастающим итогом указываются суммы расходов в отчётных периодах. В строке 230 отражается сумма убытка прошлых лет, которую можно зачесть в этой декларации (в нашем примере убытка нет).

В строках 240-242 указывается положительная разница между доходами и расходами за 1 квартал, 6 и 9 месяцев. В строке 243 отражается положительная разница между доходом и расходами за год, из которой дополнительно вычитается убыток прошлых лет (если заполнена строка 230). Строки 250-253 предназначены для отражения убытка каждого периода, если они получены.

В строках 260-263 указываются налоговые ставки. В новой строке 264 нужно отразить код обоснования пониженной налоговой ставки. Он формируется также, как код для строки 124, описанный выше.

В строках 270-273 указываются исчисленные к уплате суммы налога (аванса) за каждый период нарастающим итогом. В строке 280 нужно отразить минимальный налог при УСН. Он равен 1% от суммы годового дохода (строка 213).

Раздел 1.2

Раздел заполняется аналогично разделу 1.1. Разница лишь в строке 120 – она предназначена для отражения суммы минимального налога. Он платится в случае, если сумма исчисленного налога при УСН получилась меньше минимального.

Заключение

Готовая декларация подписывается, на ней проставляются даты, нумеруются страницы по порядку, ставится подпись. Отправить или представить отчёт надо в ИФНС, где организация стоит на учёте, до 25 марта следующего года включительно. В текущем году крайний срок переносится на 27.03.2023 из-за выходного дня.

За нарушение срока может быть наложен штраф не менее 1 000 рублей, а дополнительно (если просрочка превысит 10 дней) могут заблокировать операции по банковскому счёту.

Бесплатное бухгалтерское обслуживание от 1С

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Для бизнеса

Новое на сайте

- Суд напомнил: ИФНС вправе требовать документы по всей цепи контрагентов

- Какой кассовый аппарат лучше выбрать индивидуальному предпринимателю

- Новую КЭП на сотрудника сделать больше нельзя

- Оспорить категорию риска можно через Госуслуги

- Приказ об увольнении руководителя может подписать специально уполномоченный на это человек

Регистрация бизнеса

- Подготовка документов для ИП/ООО онлайн

- Подбор кодов ОКВЭД

- Консультация по регистрации

- ТОП-6 идей для бизнеса

Спецпредложения 1С

- Проверьте своего бухгалтера

- Консультация по оптимизации налогов

- Месяц бухгалтерского обслуживания в подарок

- Регистрация ООО

- Регистрация ООО в 2023 году Полная инструкция по регистрации ОООРегистрация ООО онлайнОтветственность учредителей ООО Образцы документов Документы для регистрации ОООФорма Р11001Устав ОООУставные документыРешение единственного учредителяПротокол собрания учредителейДоговор об учреждении ООО Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ОООКонсультация по подбору кодов ОКВЭД

Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку

Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку Сервис подготовки деклараций УСН Расчёт платежей УСН Автоматическое заполнение Актуальные бланки Подготовить декларацию

Сервис подготовки деклараций УСН Расчёт платежей УСН Автоматическое заполнение Актуальные бланки Подготовить декларацию Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатно

Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатноБесплатные консультации

- По регистрации бизнеса

- По подбору кодов ОКВЭД

- По налогообложению

- Бухгалтерский аудит бизнеса

Онлайн-сервисы

- Регистрация бизнеса

- Декларации УСН

- Выставить счёт

О нас

бесплатный номер поддержки

(с 9 до 18 по Москве в будни)

отвечаем на все вопросы

по регистрации бизнеса

Все новости бизнеса здесь:

- Регистрация ООО

- Регистрация ИП

- Малый бизнес

- Налогообложение

- Новости

Правовая информация

Все материалы, размещенные на сайте, являются интеллектуальной собственностью. Любое их использование без активной ссылки на www.regberry.ru будет являться нарушением российского законодательства.

- Пользовательское соглашение

- Политика конфиденциальности

Входим в группу

компаний «1С»

Источник: www.regberry.ru

Переход с ЕНВД на УСН в 1С:Предприятие

Дударенко Ольга Посмотреть все статьи >> Ведущий специалист линии консультаций партнерской сети «ИнфоСофт».

Время прочтения — 10 мин.

Заказать консультацию

1. Настройки программы

Смена объекта налогообложения по УСН на «доходы минус расходы»

Раздел: Главное – Налоги и отчеты – Система налогообложения – История:

Раздел: Главное – Налоги и отчеты – УСН

После смены объекта налогообложения автоматически создается новая запись в разделе Главное — Учетная политика, в которой переключатель Способ оценки МПЗ установлен в положение «По ФИФО» и недоступен для изменения

2. Помощник по переходу на УСН

Однако этот помощник предназначен больше для перехода с ОСНО и совмещенного режима в «штатном режиме».

Если мы переходим со 100% ЕНВД, то нам не нужен весь блок по НДС, плюс есть отличия в учете расходов и доходов при переходе в 2021 году и обычном переходе.

Поэтому я покажу «ручной» переход с помощью ввода остатков по УСН.

При использовании помощника делайте «поправку на ветер».

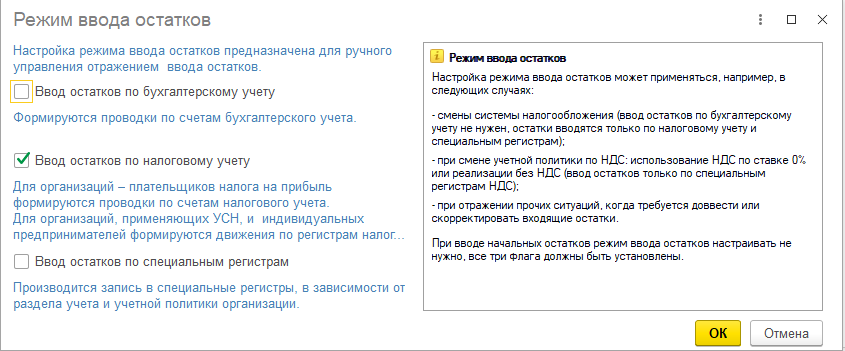

3. Подготовка к вводу остатков по УСН

Обратите внимание!

Перед вводом остатков закройте 2020-й год и выполните реформацию баланса (обработка «Закрытие месяца»).

После ввода остатков повторное закрытие месяца за декабрь не выполняйте.

Есть отличия в учете переходящих доходов и расходов с «простым» переходом, не в 2021году!

В связи с отменой ЕНВД Государственная Дума решила поддержать плательщиков ЕНВД, которые с 2021 года вынуждены перейти на иной налоговый режим (Федеральный закон от 23.11.2020 № 373-ФЗ ).

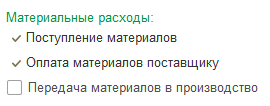

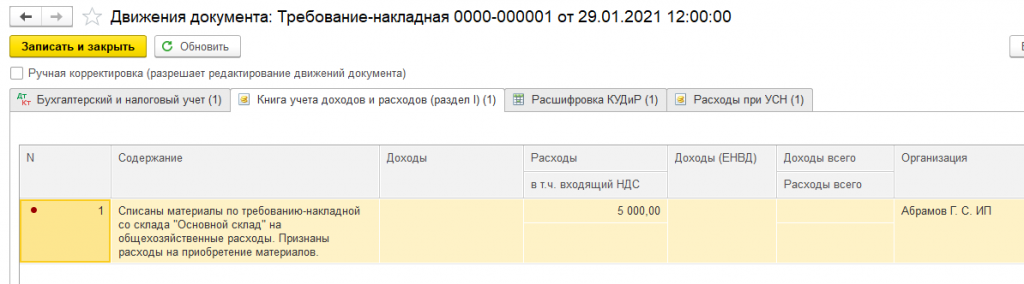

4. Расходы на сырье и материалы

Плательщики ЕНВД получат право учесть в расходах по УСН стоимость сырья и материалов, приобретенных и оплаченных в период применения ЕНВД ( п. 1 ст. 4 Закона № 373-ФЗ ).

Такие расходы будут учитываться по мере списания сырья (материалов) в производство.

В настоящее время учесть расходы на упрощенке нельзя, если сырье и материалы оплачены на ЕНВД, а использованы на УСН.

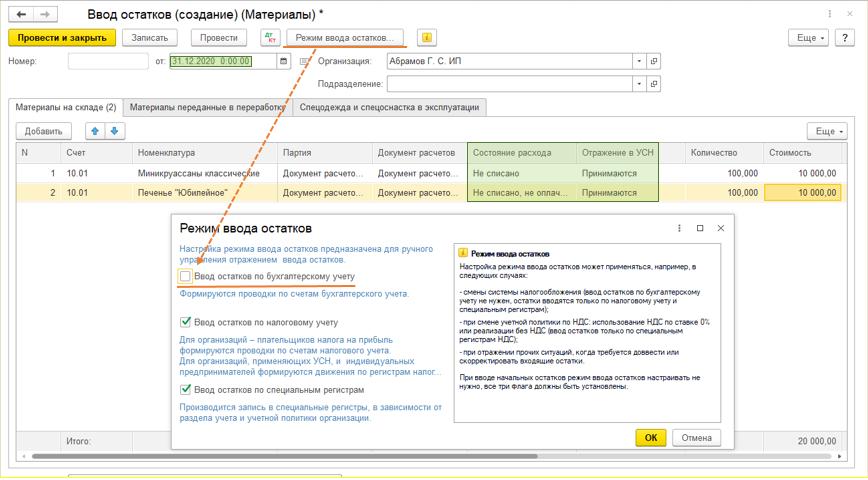

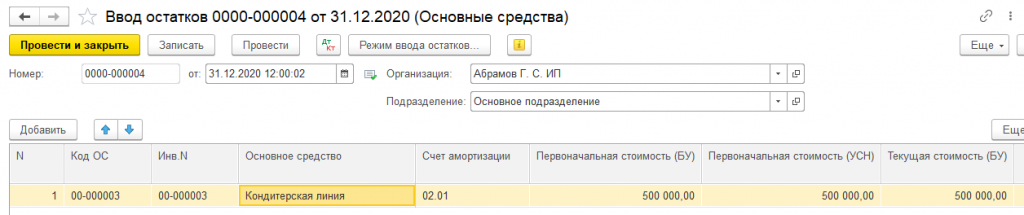

Раздел: Главное – Помощник ввода остатков:

Главное правильно выставить Состояние расхода:

- Не списано — поступление отражено в учете, затраты на его приобретение оплачены поставщику;

- Не списано, не оплачено — поступление отражено в учете, затраты на его приобретение поставщику не оплачены;

- Не списано, принято — поступление отражено в учете, затраты на его приобретение признаны в качестве расходов налогового учета по УСН. (Этот не используем!)

Так же необходимо разделить остатки по БУ на дт.10 на партии (если велся учет «По средней»), либо «объединить» много партий в одну для удобства (если много остатков по разным, уже оплаченным приходам или приходам от одного поставщика). Это делается вручную, документ Операции.

В качестве партии выбираем соответствующий документ расчетов из Ввода остатков.

Далее по оплате или списании партии включатся в расходы сами, даже если в Настройке налогов – УСН отключен контроль списания материалов.

5. Расходы на товары

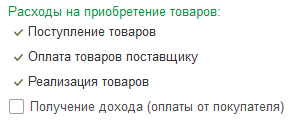

Расходы на товары для перепродажи учитываются по факту реализации:

аванс поставщику за товар уплачен на ЕНВД, но товар приобретен и реализован покупателю в период применения УСН

товар приобретен и оплачен на ЕНВД, но реализован покупателю в период применения УСН

товар приобретен на ЕНВД, но оплачен поставщику и реализован покупателю в период применения УСН

стоимость товара учитывается в расходах на УСН ( пп. 2 п. 2 ст. 346.17 НК РФ )

товар приобретен и реализован покупателю в период ЕНВД, но оплачен поставщику в период применения УСН

стоимость товара в расходах на УСН не учитывается ( пп. 2 п. 2 ст. 346.17 НК РФ )

В принципе, все аналогично материалам. Единственное, здесь списание/продажа товара обязятельна для принятия к расходам по УСН. Контроль оплаты от покупателя для принятия товаров к расходам по умолчанию всегда отключаем!

Для последнего случая, когда товар приобретен и реализован покупателю в период ЕНВД, но оплачен поставщику в период применения УСН, остатки не вносим!

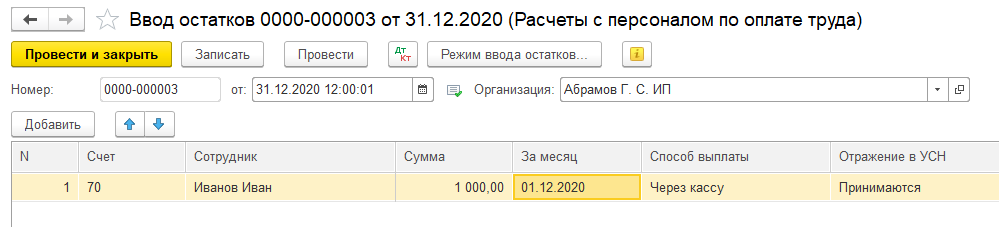

6. Страховые взносы и заработная плата

Что касается страховых платежей (взносов) и пособий, начисленных в 2020 г. в пользу сотрудников, занятых на ЕНВД (или предпринимателем за себя), но которые будут уплачены после 31.12.2020.

Вмененщикам разрешено уменьшить сумму налога по ЕНВД за 4-й квартал 2020 года на страховые платежи (взносы) и пособия, которые уплачены (в пределах исчисленных сумм) после 31.12.2020 (п. 2 ст. 4 Закона № 373-ФЗ).

Норма не ограничивает налогоплательщика какими-либо сроками уплаты страховых взносов.

Уменьшить единый налог за 4-й квартал 2020 года можно (в том числе) на сумму взносов, уплаченных после подачи декларации по ЕНВД и уплаты единого налога за 4-й квартал 2020 года. Вернуть излишне уплаченный налог можно в порядке, установленном ст. 78 НК РФ.

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

Не выплаченную же заработную же плату необходимо перенести в общем порядке (разбив по людям, если раньше велся сводный учет).

В БП 3.0:

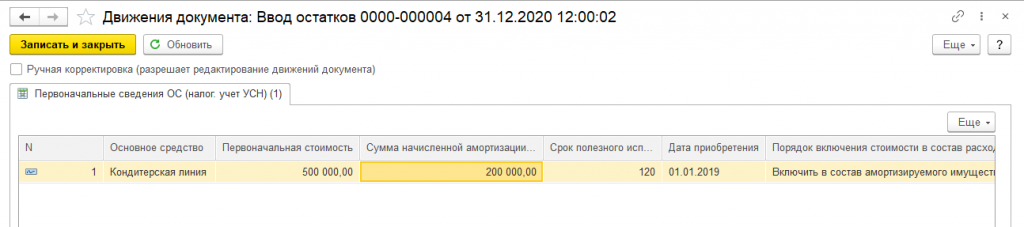

7. Основные средства и нематериальные активы

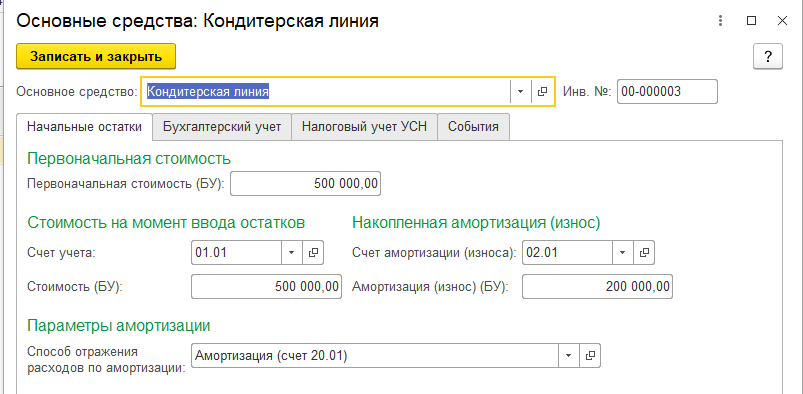

Налогоплательщики на ЕНВД при переходе на УСН с объектом обложения «доходы минус расходы» в отношении приобретенных (сооруженных, изготовленных) и оплаченных основных средств (ОС) и нематериальных активов (НМА) до перехода на УСН определяют их остаточную стоимость. Сделать это необходимо на дату такого перехода.

Остаточная стоимость = цена приобретения (сооружения, изготовления) ОС (НМА) – сумма амортизации по данным бухучета, начисленная за период применения ЕНВД

Исчисленную остаточную стоимость ОС (НМА) следует отразить на начало месяца, с которого будет применяться УСН. Это нужно сделать в графе 8 раздела II Книги учета доходов и расходов. В дальнейшем расходы будут учитываться в общем порядке.

Порядок учета расходов зависит от того, когда ОС приобретены (сооружены, изготовлены), см. п. 3 ст. 346.16 НК РФ:

ОС приобретены (сооружены, изготовлены)

Срок полезного использования ОС

В период применения УСН

Установленный срок не имеет значения

С момента ввода ОС в эксплуатацию (пп. 1 п. 3 ст. 346.16 НК РФ).

При этом расходы распределяются равномерно по отчетным периодам в течение отчетного года (налогового периода) с того отчетного периода, когда выполнены все условия.

До перехода на УСН

До трех лет включительно

В течение первого календарного года применения УСН –100 процентов стоимости (абз. 2 пп. 3 п. 3 ст. 346.16 НК РФ).

От трех до 15 лет включительно

· в течение первого календарного года применения УСН – 50 процентов стоимости

· в течение второго календарного года – 30 процентов стоимости

· в течение третьего календарного года – 20 процентов стоимости

В течение первых 10 лет применения УСН равными долями, по 10 процентов стоимости в год

(абз. 4 пп. 3 п. 3 ст. 346.16 НК РФ).

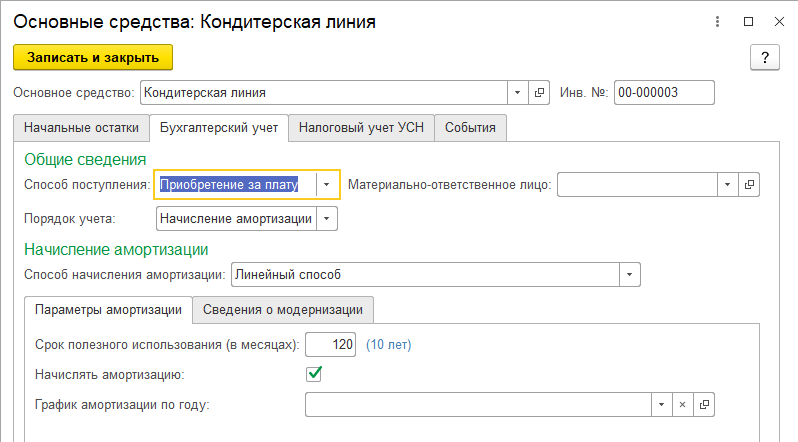

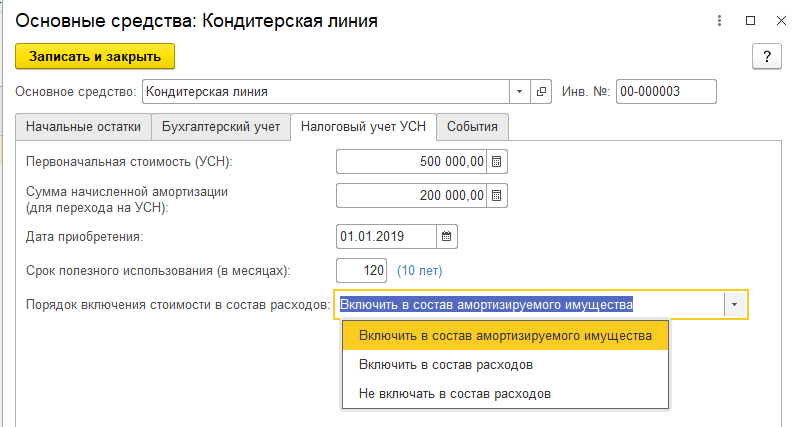

Если ОС в программе велся в период ЕНВД, то достаточно ввести остатки для УСН.

При этом вводим ТОЛЬКО по регистрам УСН:

Разбивку по годам и процентам принятия ОС к расходам по УСН система не учитывает (на момент написания инструкции, 22.12.2020).

Поэтому для ОС со сроком использования от трех лет и выше мы ставим «Не включать в состав расходов», а в расходы включаем с помощью документа Запись Книги доходов и расходов.

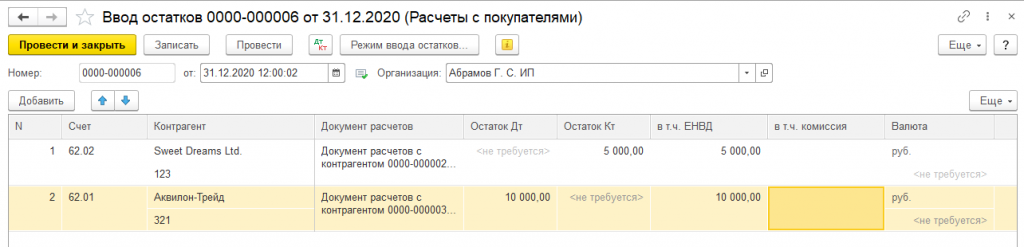

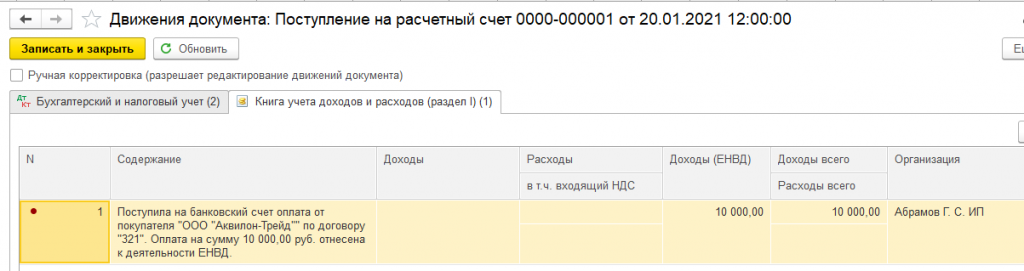

8. Доходы при переходе с ЕНВД на УСН

Вне зависимости от объекта налогообложения упрощенцы учитывают доходы переходного периода, только если товар был и продан и оплачен в период УСН:

аванс получен в период ЕНВД,

товары (работы, услуги) реализованы на УСН

товары (работы, услуги) реализованы в период ЕНВД, но оплата получена на УСН

полученную на УСН оплату не нужно учитывать в доходах по УСН.

товары (работы, услуги) реализованы на УСН, оплата получена на УСН

В данном случае так же вводим документ Ввод начальных остатков. При реализации/оплате система автоматически зачтет суммы, как относящиеся к ЕНВД

Рассказать друзьям

Предыдущая

Переход с ЕНВД на патентную систему налогообложения и налог на профессиональный доход в конфигурации 1С:Бухгалтерия

Переход с УСН + ЕНВД на Общую систему налогообложения

Комментарии ( 66,’PROPERTY_OBJECT_ID’ => $ElementID, ‘ACTIVE’=>’Y’,), array(), false, array(‘ID’, ‘NAME’) ); echo $cnt; ?>)

IncludeComponent( «scoder:scoder.comments», «coments», Array( «AJAX_MODE» => «Y», «AJAX_OPTION_ADDITIONAL» => «», «AJAX_OPTION_HISTORY» => «N», «AJAX_OPTION_JUMP» => «N», «AJAX_OPTION_STYLE» => «N», «CACHE_TIME» => «36000000», «CACHE_TYPE» => «A», «COMPOSITE_FRAME_MODE» => «A», «COMPOSITE_FRAME_TYPE» => «AUTO», «CUSTOM_TITLE_DATE_ACTIVE_FROM» => «», «CUSTOM_TITLE_DATE_ACTIVE_TO» => «», «CUSTOM_TITLE_DETAIL_PICTURE» => «», «CUSTOM_TITLE_DETAIL_TEXT» => «», «CUSTOM_TITLE_IBLOCK_SECTION» => «», «CUSTOM_TITLE_NAME» => «Ваше имя», «CUSTOM_TITLE_PREVIEW_PICTURE» => «», «CUSTOM_TITLE_PREVIEW_TEXT» => «», «CUSTOM_TITLE_TAGS» => «», «DEFAULT_INPUT_SIZE» => «30», «DETAIL_TEXT_USE_HTML_EDITOR» => «N», «DIF_LEVEL_COMMENTS_SPACE_PX» => «50», «DISPLAY_BOTTOM_PAGER» => «Y», «DISPLAY_TOP_PAGER» => «N», «ELEMENT_ASSOC» => «PROPERTY_ID», «ELEMENT_ASSOC_PROPERTY» => «300», «GROUPS» => array(«2»), «MAX_FILE_SIZE» => «0», «MAX_LEVELS» => «100000», «MAX_USER_ENTRIES» => «100000», «NEWS_COUNT» => «50», «OBJECT_ID» => $ElementID, «OBJECT_TYPE» => $arParams[«IBLOCK_ID»], «PAGER_BASE_LINK_ENABLE» => «N», «PAGER_DESC_NUMBERING» => «N», «PAGER_DESC_NUMBERING_CACHE_TIME» => «36000», «PAGER_SHOW_ALL» => «N», «PAGER_SHOW_ALWAYS» => «N», «PAGER_TEMPLATE» => «.default», «PAGER_TITLE» => «Комментарии», «PREVIEW_TEXT_USE_HTML_EDITOR» => «N», «PROPERTY_CODES» => array(«300″,»NAME»), «PROPERTY_CODES_ANSWERE» => array(«300″,»NAME»), «PROPERTY_CODES_ANSWERE_REQUIRED» => array(«300″,»NAME»), «PROPERTY_CODES_REQUIRED» => array(«300″,»NAME»), «RESIZE_IMAGES» => «N», «SC_HIDE_TREE» => «N», «STATUS_NEW» => «ANY», «USER_MESSAGE_ADD» => «Ваш комментарий отправлен», «USE_CAPTCHA» => «N», ) );?>

Источник: is1c.ru