С начала 2021 года розничным предприятиям, применяющим «вмененку», нужно было в обязательном порядке перейти на другую систему налогообложения.

При переходе на УСН (упрощенку) нужно предоставить уведомление в налоговую, а также внести соответствующие изменения в кассовом аппарате.

Также нужно выполнить перевод всех бизнес-операций на обновленную систему.

Принимая во внимание то, что при использовании ЕНВД доходы/расходы значения не имели, ряд предприятий не уделяли должного внимания ведению учета. В связи с этим сегодня у них возникает множество вопросов относительно наладки учета хозяйственной деятельности.

Актуальные вопросы:

- С чего начать?

- Каков порядок ведения КУДиР на основании упрощенки?

При ЕНВД все было довольно просто – в квартал достаточно было сформировать одну декларацию. Упрощенка предусматривает ведение полноценного бухгалтерского учета и отражения всех хозяйственных операций.

Таким образом, каждое коммерческое предприятие обязуется:

Заявление о зачете налога в 1С Бухгалтерия 8

- Вести учет ТМЦ (товарно-материальных ценностей), материальных активов, отражать все расчетные операции и другие активы/пассивы;

- Формировать и предоставлять регламентированную отчетность в федеральную налоговую службу.

С чего начать переход с ЕНВД на УСН?

В первую очередь, нужно приобрести программное обеспечение для отражения учета. Наиболее распространенным решение является 1С: Бухгалтерия 8. Поставка может отличаться в зависимости от функциональности. Выбрать можно базовую, профессиональную либо корпоративную версию.

Стоит отметить, что конфигурация не предусмотрена для ведения полноценного складского учета. Для розничных и оптовых предприятий необходима более функциональная программа, которая позволит работать как с учетом, так и с планированием закупок, аналитическими операциями и пр. Не менее важную роль играет возможность синхронизации с торговым оборудованием.

Рекомендуем обратить внимание на следующие программные продукты 1С:

- 1С: Управление торговлей;

- 1С: Розница и пр.

Для реализации всех действий лучше всего использовать программное обеспечение в комплексе. Для внедрения эффективного учетного механизма нужно:

- Бухгалтерское ПО для учета товаров;

- Настройка по выгрузке остатков из системы товарного учета «1С: Бухгалтерия»;

- Внедрение стандартного обмена в базе Бухгалтерии;

- Обучение работников.

Рассмотрим мероприятия, с помощью которых пользователи смогут наладить бухгалтерский учет:

- Все наши клиенты используют типовые либо доработанные решения 1С. В них предусмотрена система выгрузки товарной базы в программу 1С.

- Специалисты компании ИнфоТехСервисПрим принимают звонки и письменные заявки по помощи по программе 1С:Бухгалтерия.

Если у вас уже есть программа для ведения бухгалтерского учета, тогда перейти на оновленный режим налогообложения вы сможете самостоятельно.

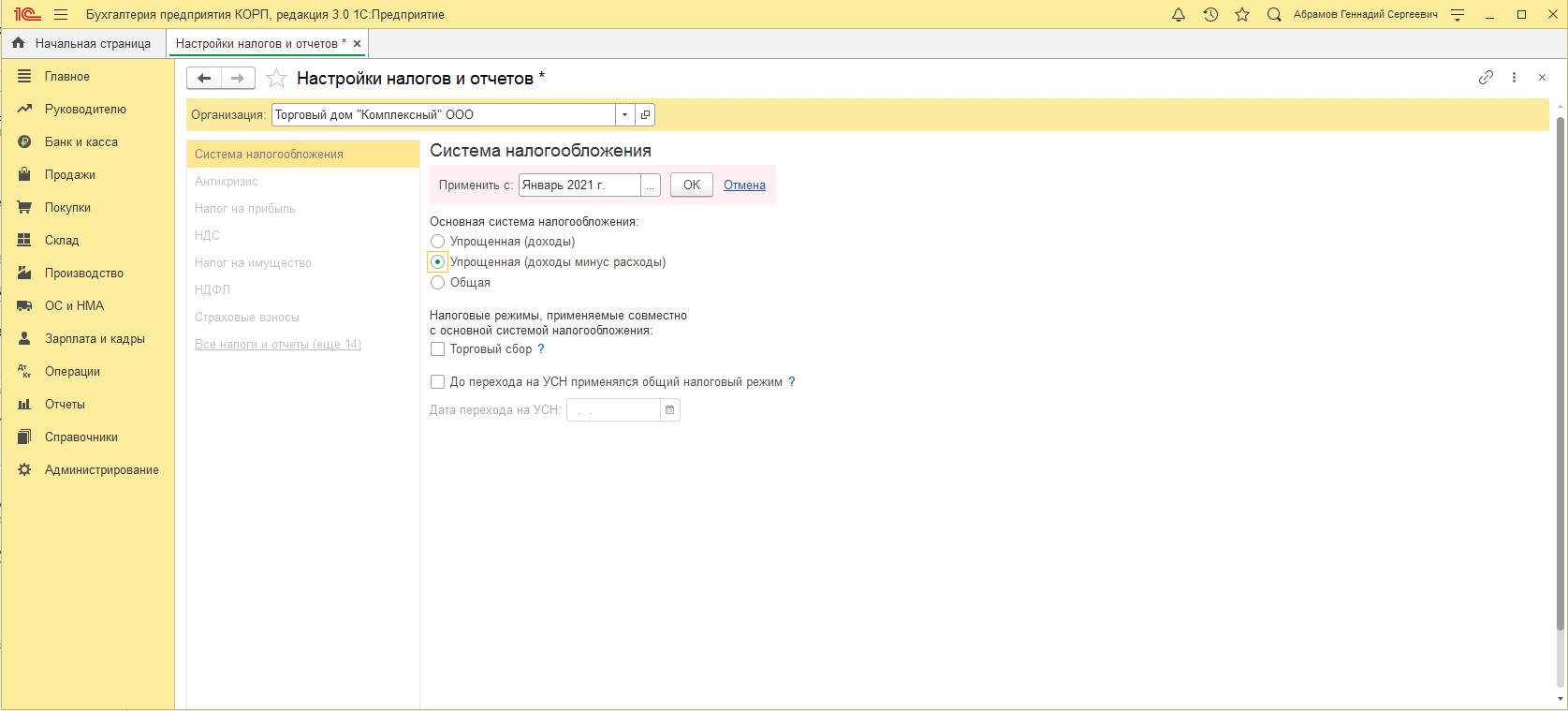

Порядок изменения налогового режима в программе 1С: Бухгалтерия

- Для изменения конфигураций нужно зайти в раздел Главное, откуда выбрать Настройки, затем – Налоги/отчеты.

Если у вас остались дополнительные вопросы, обратитесь к нашим специалистам.

Консультация по сопровождению программ 1C

Узнайте, как мы можем помочь Вам автоматизировать учёт!

Уведомление о переходе на УСН с 2023 года в 1С — образец

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Уведомление о переходе на УСН с 2023 года в 1С — образец». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Если речь идет об организации или ИП, которые уже работают и применяют другой режим, то сменить его на упрощенную систему они могут только с начала следующего календарного года. Форму 26.2-1 в этом случае надо успеть подать до 31 декабря текущего года.

Исключение сделано для тех, кто в течение года перестал быть плательщиком ЕНВД. Им дается право в течение 30 дней написать заявление и перевестись на упрощенную систему.

Вновь созданные предприятия и ИП могут уведомить ИФНС о применении спецрежима на этапе регистрации, и сдать уведомление одновременно с регистрационными документами или в течение 30 дней после внесения записи в ЕГРИП или ЕГРЮЛ. Если не уложиться в этот срок, упрощенка будет доступна только со следующего года, как уже работающим ИП и ООО, а до этого время придется применять общий режим (ОСНО).

Часто задаваемые вопросы

Вопрос: При подаче заявления по почте какой датой будет считаться подача — когда почта доставит заявление в налоговую или когда предприниматель отправит письмо?

Ответ: При подаче заявления письмом по почте датой подачи будет считаться дата в почтовой квитанции, то есть дата отправления письма. Таким образом, даже если вы отправите письмо 31 декабря, а придет в налоговую оно 10 января, дата подачи для перехода на УСНО с нового года будет соблюдена правильно — до конца года.

Вопрос: Может ли сдать заявление за меня моя супруга? Я нахожусь в другом городе и не могу посетить налоговую, а сроки уже выходят.

Ответ: За предпринимателя подать заявление может только представитель по доверенности, которая удостоверена нотариально. Таким образом, Вам нужно либо вместе с супругой идти к нотариусу для получения ею доверенности от Вас, либо можно отправить уведомление по почте ценным письмом с описью вложения.

Вопрос: В какую налоговую подавать заявление, если я стою на учете как налогоплательщик единого налога на вмененный доход в налоговой по месту ведения деятельности?

Ответ: Даже если Вы стоите в ИФНС на учете как плательщик единого налога на вмененный доход, Вам необходимо подавать заявление о применении УСНО по месту прописки или юридическому адресу общества с ограниченной ответственностью.

Бланк уведомления по форме 26.2-1

В настоящий момент унифицированной формы уведомления, обязательной к применению при переходе на УСН, нет. Организация или ИП могут использовать как рекомендованную ФНС РФ форму 26.2-1, так и собственноручно разработанную. Однако, во избежание возможных отказов на уровне местных инспекций, рекомендуем составлять и подавать уведомление о переходе на УСН по форме 26.2-1, рекомендованной Федеральной налоговой службой.

Рассмотрим вкратце образцы заполнения уведомления в разных ситуациях.

Образец заполнения формы 26.2-1 при подаче одновременного с общим пакетом документов на регистрацию.

Для ИП при первичной регистрации

- В блоке 1 необходимо указать ИНН физического лица.

Если его нет, то строчку нужно отчеркнуть.

- В блоке 2 нужно отразить код налогового органа, в который будет представляться заявление и признак налогоплательщика.

Код налогового органа в который подается заявление можно узнать с помощью специального сервиса на сайте ФНС РФ.

Признак налогоплательщика при подаче заявления вместе с документами на регистрацию указывается «1».

- В блоке 3 указываются полностью ФИО ИП, подающего указанный документ.

- В блоке 4 указывается код 2, в остальных ячейках ставятся прочерки.

- В блоке 5 отражается код, соответствующий виду выбранного объекта по УСН: «1» – для объекта «Доходы» 6% и «2»- для объекта «Доходы минус расходы» 15%.

- В блоке 6 указывается год подачи документа.

- В блоке 7 ставится код «1» если уведомление подается сам будущий ИП и «2» если его представитель.

Для чего нужно уведомление о переходе на УСН по форме 26.2-7

Для контрагентов — в подтверждение перехода на УСН. Партнеры просят такое подтверждение, если вы выставляете им документы с отметкой «Без НДС». Например, счета-фактуры, договоры или отгрузочные документы. В этих случаях контрагенты не смогут получить вычет по НДС. Или, наоборот, в документах такой отметки нет.

Тогда контрагенты могут ошибочно применить вычет, а потом — получить многомиллионные убытки. В обоснование неуплаты НДС у партнеров просят подтверждение УСН из налоговой. А еще с помощью письма можно подтвердить право на уплату страховых взносов по льготным ставкам.

Показывать контрагентам уведомление по форме 26.2-7 — право, а не обязанность предпринимателя. Заставить его выдать копию такого письма нельзя. Но это показатель прозрачности и предпринимательской этики. Хотите быть добросовестным партнером — всегда вкладывайте письмо о применении УСН в комплект документов.

Для себя — если потеряли первичное уведомление о применении УСН. Чтобы подтвердить переход на упрощенку, достаточно показать экземпляр первичного уведомления о переходе на спец. режим с отметкой ИФНС. Но если он не сохранился, есть смысл сделать запрос формы 26.2-7.

Подаем заявление на усн для ип на 2018 год при регистрации

Документ либо копия прилагается к уведомлению о переходе на УСН для ИП. И ставится подпись представителя. 9. Укажите номер телефона в таком же формате (хотя здесь нет определенных норм). 10. Внесите дату, подпись. 11.

Все пустые клетки должны содержать прочерки.

Куда подавать уведомление о переходе на УСН для ИП В соответствии с Законом, уведомление о переходе на УСН для ИП с нового года требуется подавать в ту инспекцию, где действующий предприниматель был поставлен на налоговый учет. Данное правило фиксируется в п. 1 статьи 346.13 НК РФ. Однако нет точного ответа на вопрос: можно ли направлять уведомление в ту же ИФНС, куда подаются документы на государственную регистрацию.

Причина для этого следующая: в больших городах ряда регионов существуют специальные регистрирующие инспекции. Например, для Москвы это 46-я инспекция, для Петербурга – 15-я.

Просить или требовать?

На сегодня налоговое законодательство РФ не предусматривает, что компании и ИП на упрощенной системе налогообложения обязаны показывать своему контрагенту любого вида документы о применении УСН. Таким образом, нет законного правила требовать подобное с упрощенцев.

Понимание этого ставит в ступор неподготовленного к юридическим нюансам налогоплательщика. Тем не менее, можно выразить свою нужду в виде просьбы в письме о применении упрощенной системы налогообложения (образец см. ниже).

Во избежание напряженности в отношениях c применяющими УСН, когда им отправляют пакет документов по сделке одновременно прикладывают туда запрос о разрешении применять упрощенку при подсчете налоговой обязанности. Это лучше, чем ссориться с партнерами.

Заявление о переходе на УСН с 2020 года: образец заполнения для ИП

Самым популярным налоговым режимом у малого бизнеса является упрощенная система налогообложения (УСН). Она значительно выгоднее, чем общая система, которая предоставляется предпринимателю при регистрации «по умолчанию». Переход же на УСН происходит в заявительном порядке, т.е. добровольном (п.1 ст.346.11 НК). К преимуществам специального налогового режима относится:

- освобождение от уплаты НДФЛ в размере 13% за себя, но за наемных работников платить обязан;

- налоговая простота расчетов, при применении одного из методов: либо со всего дохода 6%, либо 15% с суммы, составляющей разницу между учтенными доходами и расходами.

Предприниматель, планирующий перейти на упрощенный налоговый режим, должен знать, при каких условиях налоговая ему откажет:

- наличие зарегистрированных филиалов или представительств;

- если ИП является работодателем и заключил официально трудовые договора со 100 и более работниками;

- остаточная стоимость имущества оценивается в сумму свыше 100 млн.рублей;

- итоговый полученный доход за год не более 60 млн.рублей;

- при наличии долевого участия иных предприятий, составляющего более ¼ доли, но для ИП такое условие неактуально;

- доходы за предшествующие подаче заявления 3 квартала текущего года не более 45 млн. рублей.

Переход на УСН осуществляется в уведомительном порядке, когда предприниматель извещает налоговый орган о своем решении и подает соответствующий документ. Если уведомление не было направлено, то предпринимателю применяется общая система налогообложения.

Подать заявление о желании перейти на УСН можно:

- Для новых предпринимателей:

- одновременно с формой Р21001 на регистрацию гражданина в качестве индивидуального предпринимателя;

- в течении 30 дней с момента регистрации ИП или ООО.

Рассмотрим на примере. ИП при регистрации не представил уведомление о переходе на «упрощенку». Документы были поданы 20 августа, а уведомление уже 15 сентября. Отведенный срок, установленный законодательством, соблюден. Поэтому упрощенный режим будет применяться с даты регистрации, т.е. с 20 августа.

Самым удобным вариантом подачи уведомления, одновременно с основным пакетом регистрации ИП. Но в крупных городах это может вызвать затруднение, поскольку прием документов осуществляется по одному адресу, а на учет ставят по адресу прописки предпринимателя. Заявление же на «упрощенку» принимают в ИФНС, где он состоит на учете.

Для этого и дается 30-дневный период, чтобы ИП получил свидетельство и подал уведомление по адресу, указанному в нем. Но чаще всего налоговые органы принимают его вместе с формой Р21001.

- Для существующих ИП. При смене налогового режима на упрощенный потребуется подать уведомление в период с 1 октября по 31 декабря текущего года (п.1 ст.346.13 НК), чтобы УСН применялся в следующем с 1 января.

Шаг 3: Сдаем Заявление на УСН

Сдать Уведомление о переходе на УСН можно либо непосредственно в момент подачи всех документов на регистрацию ИП или ООО, либо в течение 30 дней с даты регистрации (т.е до истечения первого налогового периода), либо по истечении 30 дней с момента регистрации бизнеса, но в таком случае упрощенку можно начать применять только с 1 января следующего года (официально срок сдачи заявлений на УСН – с 1 октября по 31 декабря текущего года).

При смене режима налогообложения, не важно — переходите ли вы на УСН с ЕНВД или с общей системы налогообложения, а также при изменении объекта для расчета налога (только доходы или разница между доходами и расходами), возможность применять УСН может появиться исключительно с 1 января года, следующего за годом подачи заявления.

На этом процедура сдачи Заявление о переходе на УСН закончена. Как видите, оформить этот документ достаточно просто, а его суть крайне примитивна – уведомить ИФНС о необходимости изменения для вашего бизнеса способа расчета налогов. Важно правильно заполнить этот документ и вовремя передать его в регистрирующий орган ФНС.

Уведомление подано, а на спецрежим переходить передумали

Бывает и так. Например, организация работала на ОСНО, а потом решила, что налоговая нагрузка достаточно велика, деятельность позволяет не применять НДС. В итоге принято решение о переходе на спецрежим, подано уведомление. А ближе к концу года появляется супервыгодный контракт, но только главное условие – работа с НДС. В такой ситуации и контракт терять не хочется и что делать непонятно.

Зачем заявлять о переходе на УСН

Упрощенная система – это льготный режим, налоговая ставка на котором ниже, чем на общей системе налогообложения (ОСНО). Если не подать уведомление о переходе на упрощенную систему налогообложения в течение 30 дней после регистрации ООО, то до конца года придется работать на ОСНО.

Общая система известна высокой ставкой налога на прибыль (в общем случае 20%) и необходимостью уплачивать самый сложный для расчета налог НДС (обычная ставка – 18% от выручки с возможностью зачесть входящий НДС).

Если предполагаемые доходы не превысят 150 миллионов рублей в год, то рекомендуем подать заявление о переходе на УСН для ООО. Кроме лимита доходов для применения упрощенной системы действуют и другие ограничения:

- Количество работников не более 100 человек;

- Запрет на УСН для некоторых направлений деятельности (ломбарды, МФО, НПФ, страховые компании, банки, организаторы азартных игр и др.);

- Наличие филиалов.

Полный список ограничений приведен в статье 346.12 НК РФ, но большинство только что созданных компаний вписываются под эти требования и могут применять УСН.

Получаем уведомление о возможности применения УСН

Уведомление о применении УСН — для чего оно нужно, как выглядит и как его получить?

На все эти вопросы ответим в нашей статье. ОБРАТИТЕ ВНИМАНИЕ! Уведомление о переходе на УСН подается по форме 26.2-1, утвержденной приказом ФНС России от 02.11.2012 № ММВ-7-3/ О том, как заполняется этот документ, читайте в этой статье. В настоящее время оно составляется по форме 26.2-7 согласно приложению 7 к приказу ФНС России от 02.11.2012 № Чтобы его получить, необходимо направить в ИФНС соответствующий письменный запрос в свободной форме.

При этом обратиться с запросом на получение информационного письма можно и в электронной форме, в том числе по ТКС (пп.

111–124 вышеуказанного регламента).

О том, какие действуют ограничения на применение УСН, читайте в нашей рубрике. Еще больше информации о возможности перехода на УСН см.

в рубрике «Переход на УСН». Узнавайте первыми о важных налоговых изменениях

Похожие записи:

- Губернатор Ростовской области утвердил размер прожиточного минимума на 2023 год

- Показания и расчеты по лицевому счёту

- Ежеквартальные авансовые платежи по налогу на прибыль в 2021 году

Источник: beri35.ru

Уведомление о переходе на УСН с 2023 года в 1С — образец

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Уведомление о переходе на УСН с 2023 года в 1С — образец». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

При переходе ИП на УСН он должен выбрать объект налогообложения: «доходы» или «доходы минус расходы». Это же правило касается и организаций. В некоторых случаях более выгоден первый вариант, в других — второй. Рассмотрим их подробнее.

Что делать, если срок подачи уведомления пропущен

К сожалению, никакого способа продлить или восстановить сроки перехода на УСН в НК РФ не предусмотрено.

Тем не менее, некоторые предприниматели пытаются обойти систему, закрыв ИП и снова зарегистрировавшись через некоторое время в том же году. Ведь тогда у них опять появляется период в 30 дней, в течение которых можно перейти на УСН, если этот выбор не был сделан раньше.

Способ рискованный, хотя прямо и законом не запрещён. Если налоговая инспекция этим заинтересуется, то с большой вероятностью вернёт предпринимателя на тот же режим, который он применял до снятия с учёта. Похожее дело рассматривал Верховный суд (Определение от 30.06.2015 № 301-КГ15-6512).

Ещё один вариант с высоким налоговым риском – платить авансовые платежи и сдавать декларации в рамках упрощённой системы, хотя уведомление о переходе на УСН не было подано вовремя.

Некоторые суды считают, что если ИФНС принимала декларации по УСН без уведомления о переходе, то тем самым признавала применение упрощённого режима правомерным. Несколько примеров таких судебных актов сама ФНС привела в письме от 30.07.2018 № КЧ-4-7/14643.

Суды исходили из того, что переход на УСН носит уведомительный характер. Инспекция не может запретить применение упрощёнки, если налогоплательщик выполняет условия этого режима. При этом ИФНС должна проверять, какие именно налоговые отчёты сдают организация или ИП, и какие налоги они платят. Если никаких возражений от инспекции не поступало, значит, налогоплательщик вправе работать на упрощёнке.

Однако не стоит забывать о статье 346.12 НК РФ, в которой перечислены признаки, запрещающие применение УСН. Среди них есть и такой: «организации и индивидуальные предприниматели, не уведомившие о переходе на упрощённую систему налогообложения в сроки, установленные пунктами статьей 346.13 НК РФ».

Поэтому уведомление о переходе на УСН обязательно и подавать его надо вовремя. И в определении от 07.12.2020 № 302-ЭС20-12677 Верховный суд отметил, что даже если ИФНС вовремя не отреагировала на необоснованную сдачу декларации или перечисление налогов в рамках УСН, это ещё не означает, что у организации или ИП есть право применять этот льготный режим.

Налоговое законодательство в 2023 году предоставляет юр. лицам и ИП 30 дней после постановки на налоговый учет в качестве срока для перехода на УСН. Стоит отметить, что заявитель считается применяющим упрощенную систему налогообложения с момента регистрации общества или ИП. Это необходимо для того, чтобы налогоплательщики не были вынуждены предоставлять отчетность по общей системе налогообложения за несколько дней до перехода на УСН.

Заявление о переходе на УСН можно направлять вместе с другими документами на госрегистрацию или же в течение 30 дней с момента создания ООО или ИП. Если вы пропустили срок подачи уведомления о решении перейти на УСН, то в следующий раз направить документы для рассмотрения возможности перехода на этот налоговый режим можно будет только со следующего года. К примеру, уже зарегистрированный хозяйствующий субъект хочет применять УСН с 2022 года, тогда сообщить об этом необходимо не позже 31.12.2021.

Таким образом, уведомить ФНС о желании перейти на льготный налоговый режим надо в 30-дневный срок с момента регистрации общества или индивидуального предпринимателя, если вы хотите работать на «упрощенке» с момента создания бизнеса, или до 31 декабря текущего года, если вы планируете осуществить переход на УСН с нового года.

Как заполнить бланк уведомления

Это одностраничный бланк, где при заполнении в зависимости от конкретной ситуации указывают:

- полное название организации либо ФИО (отчество при наличии!) предпринимателя;

- соответствующие реквизиты, контакты;

- код признака налогоплательщика;

- код ИФНС, куда собираются подавать уведомление;

- избранный объект налогообложения;

- дату, с которой будет применяться УСН;

- совокупный размер доходов за 9 мес.;

- остаточную стоимость ОС.

В НК установлены правила перехода на упрощенку — субъект бизнеса должен подать заявление в тот же налоговый орган, где и сам находится на учете. Это значит, что предприниматель должен сдавать заявление по месту своей прописки, а вот компаниям нужно это будет делать по месту ведения бизнеса.

Также в крупных городах есть специальные инспекции, функцией которых является постановка субъектов бизнеса на учет. Они принимают пакеты документов, после чего передают их в ту инспекцию, где уже субъект будет находиться на учете.

Внимание! Необходимо предварительно уточнить этот момент — некоторые такие ФНС без проблем принимают заявления, а другие все же отказывают, предлагая обратиться в территориальный орган.

Пример 1. Образец заполнения рекомендуемой формы заявления о переходе на УСН при госрегистрации ИП

Гражданин РФ Одобеску Иларион Антонович собирается зарегистрироваться в качестве ИП 15.08.2023. Для работы он выбрал УСН «6%». Заявить об избранном режиме он собирается сразу при прохождении госрегистрации.

С этой целью Одобеску И. А. заполнил типовой бланк уведомления № 26.2-1 на бумаге, приобщив его к остальным документам, требуемым при госрегистрации. Заполненный образец бланка представлен далее. Использованные в нем сведения условны.

Заявитель Одобеску И. А. указал: код плательщика «1», а также перехода на УСН при госрегистрации «2», затем код избранного о. н. по УСН «Доходы» «1», год подачи заявления «2023». Также им записаны: личный контактный телефон, дата «15.08.2023. Во всех пустующих ячейках проставлены прочерки.

Критерии по УСН в 2023 году.

Для УСН есть ряд стандартных критериев, позволяющих работать на этом режиме. Из года в год они не меняются (ст. 346.12 НК РФ):

- численность персонала — не больше 100 человек;

- остаточная стоимость основных средств — не больше 150 млн руб.;

- нет филиалов;

- доля участия других юрлиц — не больше 25%;

- нет запрещенных видов деятельности из п. 3 ст. 346.12 НК РФ.

Но есть два критерия, которые корректируются на коэффициенты-дефляторы:

- доходы, полученные за календарный год, — не более 150 млн рублей (или 200 млн рублей — при повышенных ставках);

- 9-месячный доход юрлица, желающего перейти на упрощенку, — не выше 112,5 млн рублей (для ИП такое ограничение не ставится).

Как уменьшить УСН «Доходы минус расходы»

За счёт расходов бизнеса уменьшается не налог, а налоговая база — сумма, с которой вы считаете налог. Здесь нужно быть внимательным: учесть можно только полезные для бизнеса и разрешённые расходы. Их список содержится в ст. 346.16 Налогового кодекса.

- Покупку личных вещей

- Ужин в ресторане с клиентом

- Покупку воды и чая в офис

- Зарплату сотрудникам

- Аренду офиса

- Плату за обслуживание счёта в банке

Важно: каждый расход нужно подтвердить документом об оплате и получении товара или услуги. Оплату подтверждают кассовый чек или выписка со счёта, а получение товара или услуги — накладная или акт. Сохраните эти документы на случай налоговой проверки.

Кто имеет право использовать

Применять упрощенную схему налогообложения имеют право юридические лица и частные предприниматели.

Те субъекты хозяйствования, которые только начинают свою деятельность, должны уведомить налоговую инспекцию о переходе на УСН не позднее 30 дней с момента постановки на учет в регистрационном органе.

Среди условий, которые препятствуют использованию упрощенной схемы налогообложения можно отметить:

- использование ЕСХН;

- численность штата ИП, которая превышает 100 человек;

- отсутствие уведомления ФНС о переходе на данную схему налогообложения.

Сумма дохода за прошедший год не влияет на возможность использования упрощенной схемы налогообложения частными предпринимателями, которые только начинают свою трудовую деятельность (Приказ Минэкономразвития России от 29.10.2014 № 685).

Сроки подачи заявления при смене объекта УСН

Сменить объект налогообложения вправе как организации, только подавшие заявление о переходе на «упрощенку», так и уже применяющие этот спецрежим. Например, компания, которая переходит на упрощенную систему со следующего года, подала заявление с объектом налогообложения «доходы». Но потом руководство решило, что выгоднее все-таки применять другой объект – «доходы минус расходы». Чтобы объект изменить, надо подать в инспекцию уведомление. То же самое может сделать компания, которая уже применяла упрощенную систему, но хочет сменить объект.

Объекты налогообложения разрешено менять ежегодно. Чтобы поменять объект на УСН с 1 января 2021 года, нужно до 31 декабря 2020 года включительно подать в ИФНС уведомление по форме № 26.2-6 о переходе с объекта УСН «Доходы» (6%) на объект «Доходы минус расходы» (15%) или наоборот, в зависимости от вашей ситуации.

Условия, при которых действующая организация может перейти на УСН с 2013 года

—————————————————————————

Показатель Предельное значение показателя,

при котором компания

(предприниматель) может перейти

на «упрощенку»

—————————————————————————

Сумма дохода, полученного за 9 месяцев 45 000 000 руб.

текущего года

—————————————————————————

Средняя численность работников 100 человек

по состоянию на 1 октября текущего года

и на 1 января нового года

—————————————————————————

Остаточная стоимость основных средств 100 000 000 руб.

по состоянию на 1 октября текущего года

и на 1 января нового года

—————————————————————————

Доля уставного капитала, принадлежащая 25%

другим юридическим лицам, по состоянию

на 1 октября текущего года и на 1 января

нового года

—————————————————————————

Количество филиалов и представительств 0

по состоянию на 1 октября текущего года

и на 1 января нового года

—————————————————————————

Виды деятельности компании по состоянию Компания не должна заниматься

на 1 октября текущего года видами деятельности, при которых

и на 1 января нового года применение УСН невозможно

(п. 3 ст. 346.12 НК РФ)

—————————————————————————